Tamanho e Participação do Mercado de Data Centers na Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

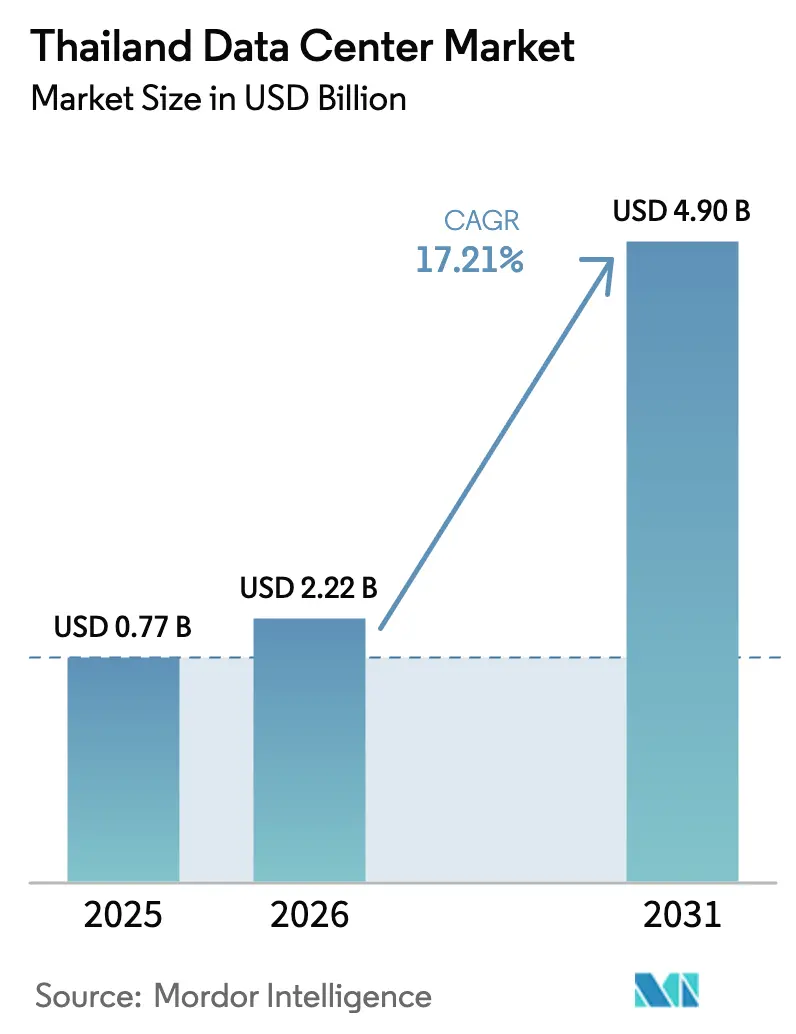

| Tamanho do mercado no ano base (2025) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na Tailândia por Mordor Intelligence

O tamanho do Mercado de Data Centers na Tailândia foi avaliado em USD 1,89 bilhão em 2025 e estima-se que cresça de USD 2,22 bilhões em 2026 para atingir USD 4,9 bilhões até 2031, a uma CAGR de 17,21% durante o período de previsão (2026-2031). Em termos de tamanho de mercado, espera-se que o mercado cresça de 0,77 mil megawatts em 2025 para 2,93 mil megawatts até 2030, a uma CAGR de 30,60% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Os compromissos de capital de hiperescaladores, os incentivos da política Tailândia 4.0 e os investimentos agressivos em cabos submarinos sustentam a expansão, enquanto a modernização da rede elétrica e as regras progressivas de compra de energia renovável mantêm a confiança dos operadores. A migração de empresas para a nuvem acelerou a adoção de IA, e as implantações de borda no Corredor Econômico Oriental (EEC) fortalecem ainda mais a demanda. A concorrência se intensifica à medida que plataformas globais entram no mercado, impulsionando atualizações de instalações em densidade de racks, resfriamento líquido e interconexão neutra em operadora.[1]ST Telemedia Global Data Centers, "ST Telemedia Global Data Centers anuncia a disponibilidade de data centers prontos para IA em todo o Sudeste Asiático", sttelemediagdc.com

Principais Conclusões do Relatório

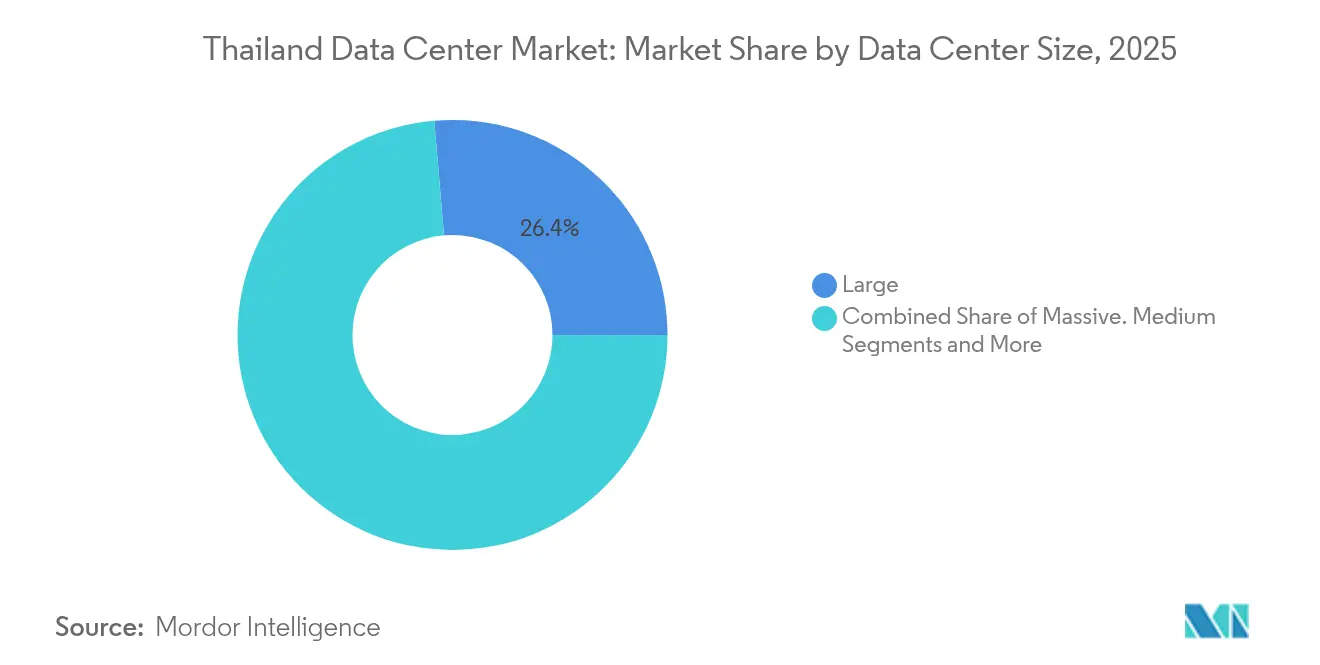

- Por tamanho de data center, as instalações grandes detinham 26,35% de participação em 2025; as instalações médias devem se expandir a uma CAGR de 17,95% até 2031.

- Por tipo de nível, o Nível 3 comandou 85,62% da participação de mercado de data centers na Tailândia em 2025 e está avançando a uma CAGR de 18,88% até 2031.

- Por tipo de data center, a colocalização controlou 44,12% de participação em 2025, enquanto os sites de hiperescala e autogerenciados devem registrar uma CAGR de 17,84% até 2031.

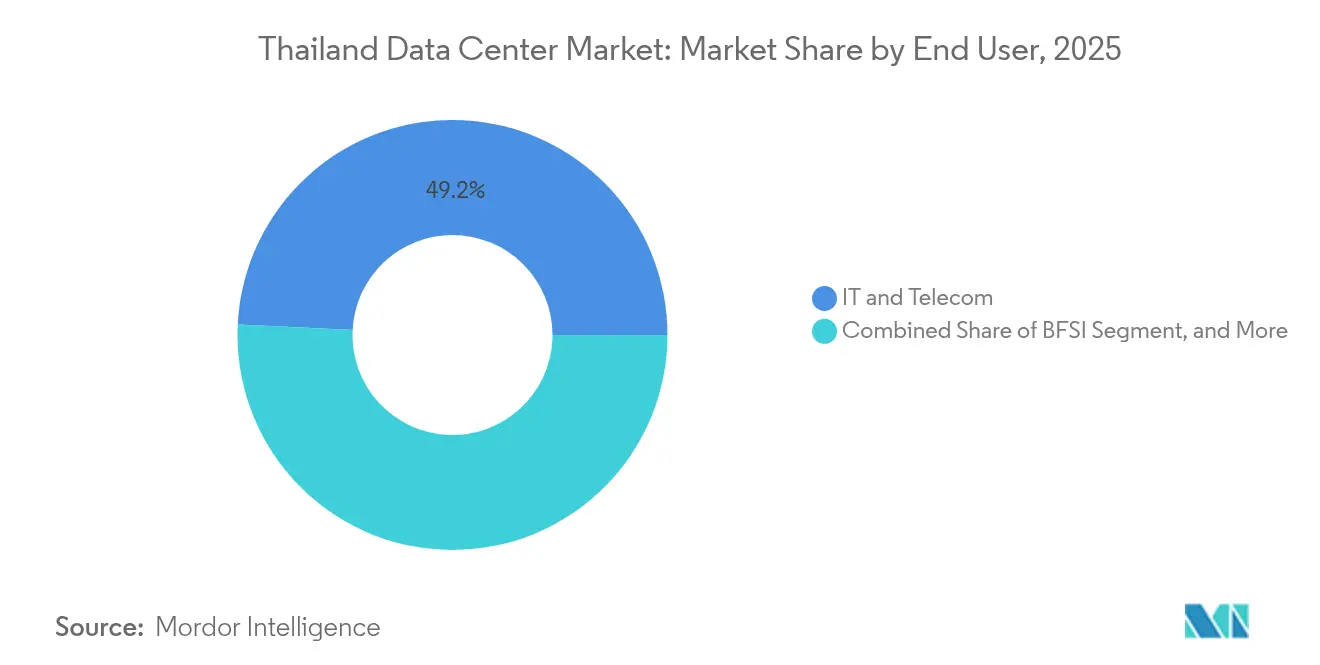

- Por usuário final, TI e telecom responderam por 49,22% do mercado em 2025; o BFSI está posicionado para crescer mais rapidamente a uma CAGR de 17,92% até 2031.

- Por polo de concentração, Bangkok dominou com 70,25% de participação em 2025 e a previsão é de expansão a uma CAGR de 18,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers na Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente adoção de mandatos de transformação digital com foco em nuvem entre as empresas tailandesas | +4.20% | Nacional, concentrado em Bangkok e no EEC | Médio prazo (2-4 anos) |

| Investimentos agressivos em cabos submarinos aprimorando a conectividade internacional | +3.80% | Nacional, com principais pontos de aterrissagem em Bangkok e regiões costeiras | Longo prazo (≥ 4 anos) |

| Incentivos governamentais no âmbito da Tailândia 4.0 impulsionando a localização de dados | +3.50% | Nacional, com benefícios aprimorados no EEC e zonas econômicas especiais | Longo prazo (≥ 4 anos) |

| Aumento de cargas de trabalho de IA e computação de alta densidade exigindo capacidade de hiperescala | +4.10% | Bangkok e EEC, com expansão para cidades secundárias | Curto prazo (≤ 2 anos) |

| Implantações de borda para corredores da Indústria 4.0 no Corredor Econômico Oriental | +2.70% | Corredor Econômico Oriental, com expansão para clusters industriais | Médio prazo (2-4 anos) |

| Tarifas atrativas de energia verde incentivando construções sustentáveis de data centers | +2.90% | Nacional, com benefícios premium em zonas de energia renovável | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Mandatos de Transformação Digital com Foco em Nuvem entre as Empresas Tailandesas

As políticas digitais contínuas apoiadas pelo Estado agora obrigam as corporações a hospedar cargas de trabalho regulamentadas dentro do país. O Conselho de Investimentos concede isenções de imposto de renda de até 13 anos em projetos acima de THB 750 milhões (USD 21,7 milhões) que adicionam capacidade computacional local, reduzindo o custo total de propriedade efetivo. Fabricantes como a Midea operam fábricas inteligentes habilitadas por 5G no EEC que dependem de nós de borda próximos para controle de qualidade em tempo real.[2]Huawei, "How Midea Operates in Thailand a 5G Fully Connected Factory", huawei.com Fusões em banda larga fixa, notadamente a AIS-3BB, elevam as velocidades de acesso e aceleram a adoção da nuvem empresarial. Sites neutros em operadora com acessos densos, portanto, garantem contratos de longo prazo apesar dos preços premium.

Investimentos Agressivos em Cabos Submarinos Aprimorando a Conectividade Internacional

Novos sistemas trans-asiáticos reduzem a latência de ida e volta para Singapura, Hong Kong e Tóquio abaixo de 10 milissegundos, permitindo que empresas de conteúdo, fintechs e fornecedoras de SaaS ancorem cargas de trabalho regionais em Bangkok. Os hiperescaladores citam os ganhos de largura de banda como pré-condição para o lançamento de regiões de nuvem soberana, que cascateiam a demanda para halls de colocalização no atacado, exigindo fibra de três caminhos e diversidade de fibra escura. O melhor desempenho também permite que operadores tailandeses atendam mercados vizinhos do Mekong a partir de hubs domésticos, abrindo fluxos de receita no atacado.

Incentivos Governamentais no Âmbito da Tailândia 4.0 Impulsionando a Localização de Dados

A Tailândia 4.0 amplia o alívio fiscal, as flexibilizações de propriedade de terrenos e a importação isenta de tarifas de equipamentos de TI críticos. Operadores de propriedade estrangeira agora detêm até 20 rai (32.000 m²) para habitação de funcionários dentro de zonas promovidas, desbloqueando desenvolvimentos em estilo campus anteriormente limitados pelas regras imobiliárias. Os incentivos financeiros se alinham a cláusulas de residência mais rigorosas para dados do setor público e de BFSI, garantindo uma base de demanda cativa para nova capacidade de nível de cofre dentro do país.

Aumento de Cargas de Trabalho de IA e Computação de Alta Densidade Exigindo Capacidade de Hiperescala

Clusters de GPU para treinamento de IA generativa elevam os envelopes de potência dos racks de 15 kW para 50 kW e acima. A atualização de resfriamento líquido do STT GDC Tailândia suporta racks de 150 kW, tornando-o uma das poucas instalações no Sudeste Asiático validadas para colocalização de IA pronta para uso. A vantagem de pioneirismo atrai cargas de trabalho de design de chips, inferência de fintechs e personalização de conteúdo. Cidades secundárias ganham demanda transbordante de GPU para inferência crítica em latência em sites industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de terrenos e custos imobiliários crescentes em Bangkok | -2.80% | Área metropolitana de Bangkok, com efeitos transbordantes para províncias vizinhas | Curto prazo (≤ 2 anos) |

| Problemas crônicos de estabilidade da rede elétrica fora das principais áreas metropolitanas | -3.20% | Regiões fora de Bangkok, afetando particularmente a expansão no EEC | Médio prazo (2-4 anos) |

| Longos ciclos de licenciamento e aprovação ambiental | -2.10% | Nacional, com impactos mais severos em áreas ambientalmente sensíveis | Médio prazo (2-4 anos) |

| Intensificação da concorrência comprimindo as margens de preço de colocalização | -1.90% | Bangkok e principais áreas metropolitanas com alta concentração de operadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terrenos e Custos Imobiliários Crescentes em Bangkok

Terrenos privilegiados dentro dos hotéis de operadoras e corredores do CBD de Bangkok atingem prêmios recordes que comprimem os orçamentos de expansão dos operadores multitenant. Os hiperescaladores aproveitam balanços patrimoniais mais robustos para antecipar parques industriais inteiros, deixando os colocadores para reformar extensões verticais ou migrar capacidade para províncias periféricas. As buscas por terrenos resultantes acrescentam meses aos prazos de execução dos projetos e obrigam estratégias de maior densidade de racks para aumentar a receita por metro quadrado.

Problemas Crônicos de Estabilidade da Rede Elétrica Fora das Principais Áreas Metropolitanas

Incidentes de variação de tensão e interrupções de alimentadores em províncias secundárias obrigam os operadores a superdimensionar reservas de diesel e UPS de volante, acrescentando de 15 a 25% ao custo inicial de construção. Os PPAs de energia renovável continuam atrativos, mas exigem fortalecimento da rede elétrica para garantir a qualidade do fornecimento, retardando a adoção mais rápida de energia verde. Consequentemente, Bangkok mantém o volume apesar da escalada de custos, enquanto os campi de borda favorecem arquiteturas modulares de microrrede para mitigar lacunas de confiabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Médias Impulsionam a Arquitetura Distribuída

As instalações médias representaram uma fatia notável do tamanho do Mercado de Data Centers na Tailândia, crescendo a uma CAGR de 17,95% à medida que empresas e operadoras de telecom priorizam zonas de baixa latência mais próximas dos usuários. Os grandes campi detêm economias de escala e capturaram 26,35% da participação de mercado de data centers na Tailândia em 2025, mas suas restrições de terreno no centro da cidade limitam a expansão adicional.

Os operadores replicam projetos padronizados de 6-12 MW em parques industriais provinciais, alinhando-se às implantações de computação de borda 5G da Advanced Info Service que ancoram núcleos de redes privadas próximos a clusters de manufatura. O padrão reduz a latência de transporte para automação industrial e impulsiona demanda diversificada além de Bangkok.

Por Tipo de Nível: O Domínio do Nível 3 Reflete o Equilíbrio Custo-Desempenho

As especificações do Nível 3 representaram 85,62% da participação de mercado de data centers na Tailândia em 2025, demonstrando o conforto das empresas com 99,982% de disponibilidade a preços mais acessíveis do que o Nível 4. As atualizações para suportar racks de IA de alta densidade impulsionam uma CAGR de 18,88% para construções de Nível 3 no período de 2026-2031.

Os provedores de colocalização aprimoram a redundância por meio de conjuntos de energia modulares e resfriadores com troca a quente, em vez de migrar para o Nível 4 completo, preservando a disciplina de capex. O prêmio Frost and Sullivan do STT GDC destaca a excelência operacional dentro de estruturas de Nível 3 otimizadas para a demanda de resfriamento por imersão líquida.

Por Tipo de Data Center: A Expansão de Hiperescala Desafia a Liderança da Colocalização

A colocalização manteve 44,12% de participação em 2025, mas a capacidade de hiperescala e autogerenciada está a caminho de uma CAGR de 17,84% à medida que nuvens globais abrem regiões soberanas. Os influxos de capital excedem USD 7 bilhões nas rodadas de financiamento de 2024-2025, liderados pela captação de USD 1,6 bilhão da Digital Edge destinada a campi tailandeses.

Operadores híbridos que agrupam suítes de colocalização de varejo junto a halls no atacado atendem às necessidades tanto de empresas quanto de hiperescaladores, amortecendo a pressão de preços. Os mercados de interconexão dentro de halls neutros em operadora continuam sendo fundamentais mesmo para grandes provedores de nuvem que buscam diversidade de fibra escura para suas regiões soberanas.

Por Usuário Final: BFSI Lidera a Aceleração da Transformação Digital

Os clientes de TI e telecom impulsionaram 49,22% da demanda de 2025, sustentando o crescimento de base à medida que as sobreposições de 5G se ampliam. No entanto, as cargas de trabalho de BFSI registrarão a maior CAGR de 17,92% à medida que as regras de negociação de ativos digitais exigem hospedagem doméstica para nós de blockchain e mecanismos de câmbio de baixa latência.

Os bancos implantam arquiteturas ativo-ativo em dois ou mais halls de Bangkok para conter o risco sistêmico, ajudando as instalações médias a preencher rapidamente zonas de alta densidade. As auditorias regulatórias bloqueiam ainda mais as cargas de trabalho dentro do país, moderando qualquer deslocamento para o exterior.

Por Polo de Concentração: Bangkok Mantém o Domínio Apesar do Crescimento Regional

Bangkok contribuiu com 70,25% da capacidade de 2025 e a previsão é de registrar uma CAGR de 18,02% até 2031. A densa malha de operadoras, os pontos de aterrissagem de cabos submarinos e as sedes de empresas reforçam sua primazia.

Terrenos periféricos na Grande Bangkok desbloqueiam novos blocos de megawatts, mas exigem pesados reforços de conjuntos de energia. O EEC ocupa o segundo lugar com construções orientadas por borda vinculadas aos corredores da Indústria 4.0, mas a profundidade da rede elétrica e de fibra continua sendo o fator limitante.

Análise Geográfica

A vantagem de escala de Bangkok a posiciona como o hub de baixa latência do Sudeste Asiático entre Singapura e Cidade de Ho Chi Minh. Três zonas de disponibilidade de um hiperescalador global desencadeiam um efeito multiplicador para acessos à nuvem, armazenamento de objetos e cofres de backup, traduzindo-se em absorção sustentada de racks. Os edifícios legados passam por retrofits de densidade de energia em vez de realocação devido aos anéis de fibra metropolitana insubstituíveis.

Os mercados secundários em Chonburi, Rayong e Chachoengsao aproveitam as isenções fiscais do EEC, embora os operadores incorporem redundância extra para compensar a volatilidade da rede elétrica. Os primeiros projetos adotam blocos modulares abaixo de 6 MW para corresponder às construções de manufatura em fases, mantendo a utilização acima de 70% mesmo no lançamento. Os governos locais agilizam as licenças para atrair infraestrutura digital, mas a escassez de mão de obra qualificada exige que os operadores rotem equipes de engenharia de Bangkok até que o talento regional amadureça.

Províncias fronteiriças com novos ramais de cabos submarinos visam nichos de entrega de conteúdo e validação de blockchain. Os fluxos de dados transfronteiriços para o Laos e Mianmar estimulam pequenas suítes de varejo ancoradas por atacadistas de telecom. O sucesso a longo prazo depende da densificação de fibra de última milha financiada pelas Obrigações de Serviço Universal e programas de banda larga para aldeias referenciados em documentos de políticas públicas.

Cenário Competitivo

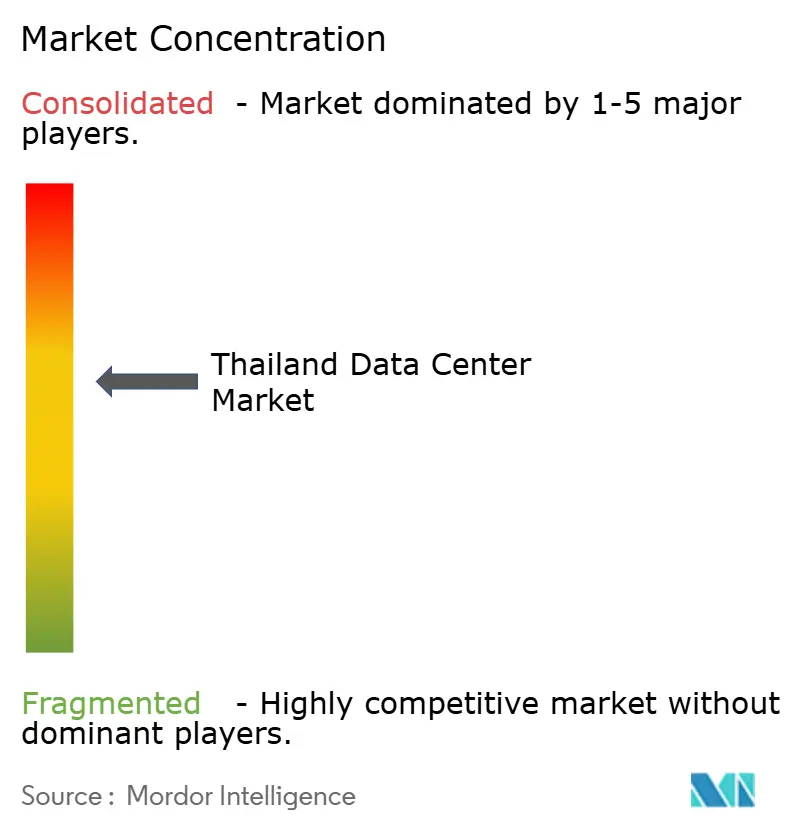

A Tailândia abriga um campo de concentração intermediária onde os cinco principais operadores controlam uma estimativa de 55-60% da carga de TI instalada. A True IDC apoia-se na rede corporativa do grupo-mãe CP Group, enquanto a STT GDC escala baias de resfriamento líquido para capturar clusters de IA. A Digital Edge e a Global Infrastructure Partners injetam capital novo e padrões globais de projeto e construção, acelerando os pipelines de projetos em campo verde.

As joint ventures emergem como veículos preferidos de entrada no mercado, equilibrando as restrições de titularidade de terrenos e as necessidades de relacionamento local. As grandes empresas de energia internacionais cortejam parceiros de data centers para aquisição de PPAs de energia renovável, trocando elétrons verdes por contratos de hospedagem de longo prazo.

A diferenciação tecnológica, especialmente trocadores de calor por imersão e de porta traseira, substitui a área bruta de piso como a métrica vencedora. Os operadores que se certificam conforme ISO 27001, PCI-DSS e obtêm selos de nuvem soberana capturam setores regulamentados. Os serviços de suporte em torno de operações remotas, análise de DCIM e relatórios de conformidade complementam as ofertas geradoras de margem.[4]Digital Edge, "Digital Edge Raises Over US$1.6 Billion in New Equity and Debt Capital," digitaledgedc.com

Líderes do Setor de Data Centers na Tailândia

CS LOXINFO PUBLIC COMPANY LIMITED

NTT Ltd

STT GDC Pte Ltd

True Internet Data Center Co. Ltd

United Information Highway Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Google anunciou um investimento de USD 1 bilhão para construir infraestrutura digital na Tailândia, incluindo um novo data center em Chonburi e uma região de nuvem em Bangkok, com impacto projetado no PIB de USD 4 bilhões até 2029 e criação de 14.000 empregos entre 2025-2029.

- Maio de 2025: A Global Infrastructure Partners anunciou uma parceria estratégica com o CP Group e a True IDC para acelerar o crescimento da infraestrutura digital da Tailândia, combinando capital internacional com expertise no mercado local e capacidades operacionais para expandir a capacidade de data centers em principais zonas metropolitanas e industriais.

- Janeiro de 2025: A Digital Edge captou mais de USD 1,6 bilhão em novo capital de participação e dívida para financiar a expansão contínua da plataforma na Ásia-Pacífico, com projetos específicos na Tailândia referenciados em comunicados subsequentes da empresa visando o desenvolvimento do Corredor Econômico Oriental.

- Janeiro de 2025: A AWS anunciou a disponibilidade geral da Região AWS Ásia-Pacífico (Tailândia), compreendendo três Zonas de Disponibilidade, marcando a primeira região de infraestrutura AWS na Tailândia com uma contribuição projetada ao PIB de USD 10 bilhões ao longo de 15 anos e suporte a 11.000 empregos anuais.

Escopo do Relatório do Mercado de Data Centers na Tailândia

Bangkok é coberto como segmento por Polo de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autogerenciado | ||

| Corporativo/Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização no Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| Bangkok |

| Restante da Tailândia |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autogerenciado | ||

| Corporativo/Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização no Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecom | |||

| Outros Usuários Finais | |||

| Por Polo de Concentração | Bangkok | ||

| Restante da Tailândia | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede colocados em um rack instalado. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, um DC de 100 MW que locou 75 MW teria uma taxa de absorção de 75%. É também conhecida como taxa de utilização e capacidade locada.

- ÁREA DE PISO ELEVADO - É um espaço elevado construído acima do piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medida em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base na área de piso elevado alocada às instalações do data center. DC Mega - o número de racks deve ser superior a 9.000 ou a área de piso elevado (APE) deve ser superior a 225.001 ft²; DC Massivo - o número de racks deve estar entre 9.000 e 3.001 ou a APE deve estar entre 225.000 ft² e 75.001 ft²; DC Grande - o número de racks deve estar entre 3.000 e 801 ou a APE deve estar entre 75.000 ft² e 20.001 ft²; DC Médio - o número de racks deve estar entre 800 e 201 ou a APE deve estar entre 20.000 ft² e 5.001 ft²; DC Pequeno - o número de racks deve ser inferior a 200 ou a APE deve ser inferior a 5.000 ft².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências do equipamento redundante da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias: Colocalização de Varejo, Colocalização no Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a potenciais clientes. O serviço de colocalização de varejo tem capacidade locada inferior a 250 kW; o serviço de colocalização no atacado tem capacidade locada entre 251 kW e 4 MW; e o serviço de colocalização de hiperescala tem capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecom e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede colocados em um rack instalado. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um DC de 100 MW locou 75 MW, a taxa de absorção seria de 75%. É também conhecida como taxa de utilização e capacidade locada. |

| Área de Piso Elevado | É um espaço elevado construído acima do piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medida em pés quadrados/metros. |

| Ar-Condicionado para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor no qual a parte frontal do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela parte frontal dos racks e manter a temperatura. |

| Corredor Quente | É o corredor em que a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de informática cuja disponibilidade é fundamental para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema em que um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com a alimentação elétrica da concessionária, armazenando energia em baterias de forma que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando períodos de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessário mais um', denota a configuração de equipamento adicional disponível para evitar períodos de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, então, para atingir N+1, seria necessário um sistema UPS adicional. |

| 2N | Refere-se ao design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, no caso de uma falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio para o corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem uma disponibilidade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem uma disponibilidade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é denominado data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem uma disponibilidade de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dual, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem uma disponibilidade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Um data center com área de piso de ≤ 5.000 ft² ou com número de racks instaláveis de ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Um data center com área de piso entre 5.001 e 20.000 ft², ou com número de racks instaláveis entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Um data center com área de piso entre 20.001 e 75.000 ft², ou com número de racks instaláveis entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Um data center com área de piso entre 75.001 e 225.000 ft², ou com número de racks instaláveis entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Um data center com área de piso de ≥ 225.001 ft² ou com número de racks instaláveis de ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são adotados principalmente por pequenas e médias empresas (PMEs). |

| Colocalização no Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são adotados principalmente por médias e grandes empresas. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes provedores de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone por mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são usados tanto para uso residencial quanto comercial. Aqui, a fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade de internet entre países em todo o globo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura