Tamanho e Participação do Mercado de Data Center de Bangladesh

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

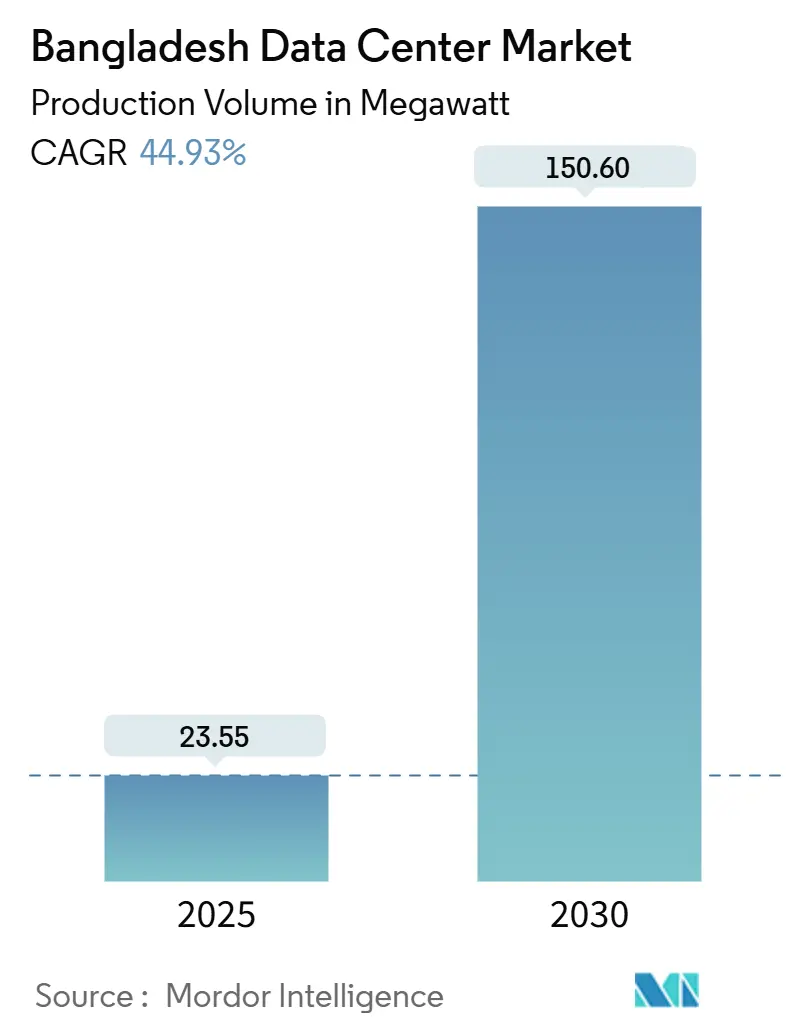

| Volume do Mercado (2025) | 23.55 megawatt |

| Volume do Mercado (2030) | 150.60 megawatt |

| Taxa de crescimento (2025 - 2030) | 44.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Bangladesh por Mordor Intelligence

O tamanho do mercado de data center de Bangladesh atingiu uma carga de TI instalada de 23,55 MW em 2025 e está previsto para alcançar 150,6 MW até 2030, traduzindo-se em um CAGR de 44,93%. A perspectiva é impulsionada por atualizações de cabos submarinos, projetos de digitalização do setor público e mandatos de localização em nuvem que, coletivamente, posicionam o país como um nó de interconexão regional. Uma capacidade nova e substancial está se concentrando em Dhaka, enquanto cidades secundárias se aceleram como locais de borda que reduzem a latência para cargas de trabalho de 5G, comércio eletrônico e fintech. Plataformas globais de nuvem que preparam implantações de Zona Local e Borda veem Bangladesh como a ponte lógica entre o Sul e o Sudeste Asiático, e sua entrada sinaliza demanda hiperescala sustentada. Ao mesmo tempo, a instabilidade da rede elétrica e as altas tarifas de eletricidade obrigam os operadores a implantar esquemas sofisticados de gestão de energia e a pressionar por acordos de compra de energia renovável como o próximo diferencial competitivo. Investidores estratégicos agora tratam a capacidade de Nível III e Nível IV em conformidade como infraestrutura pré-requisito para tudo, desde saúde digital do setor público até streaming OTT do setor privado.

Principais Conclusões do Relatório

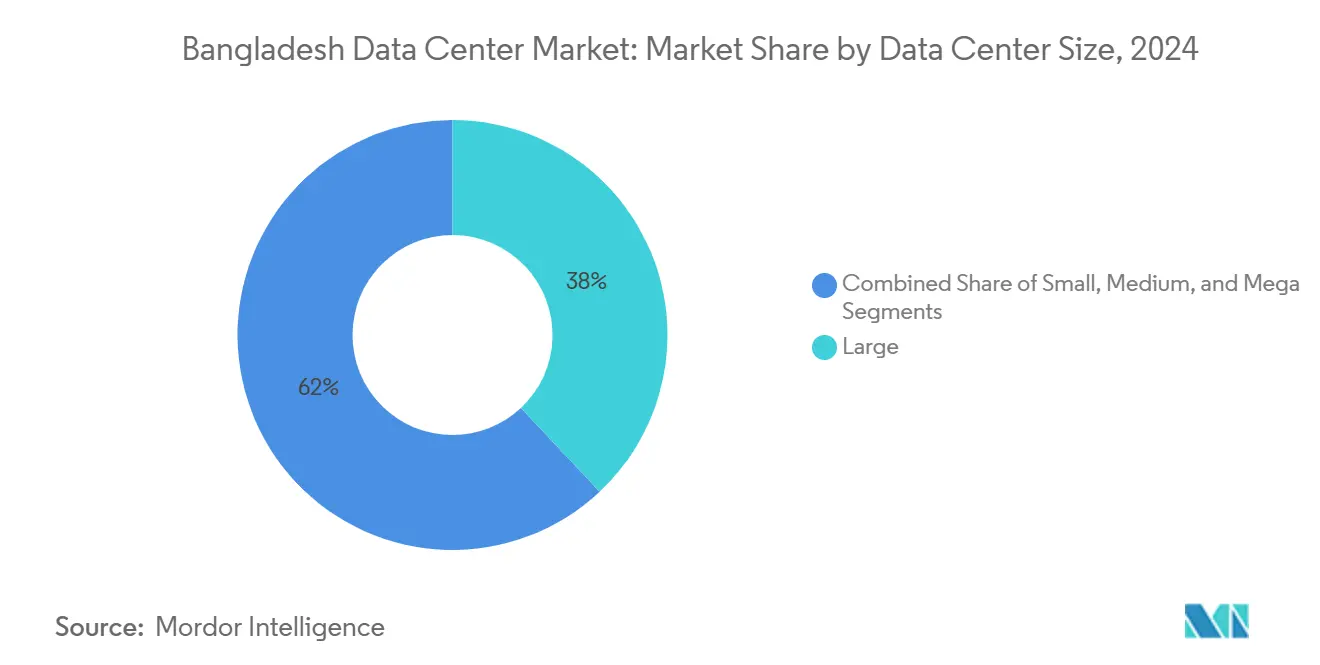

- Por tamanho de data center, as instalações de grande porte detinham 38% da participação do mercado de data center de Bangladesh em 2024, enquanto a categoria de escala mega está projetada para expandir a um CAGR de 18,30% até 2030.

- Por padrão de nível, o Nível III capturou 56% do tamanho do mercado de data center de Bangladesh em 2024; o Nível IV avança a um CAGR de 16,40% até 2030.

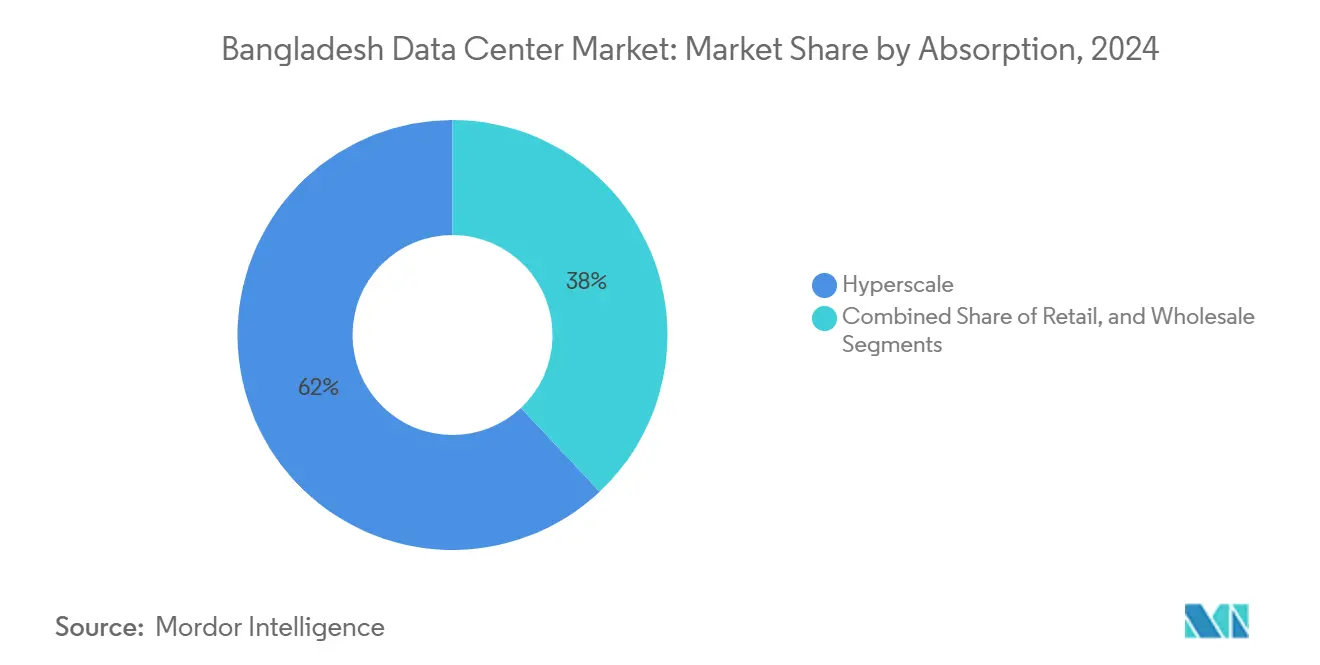

- Por absorção, a colocação hiperescala representou 62% da participação do mercado de data center de Bangladesh em 2024, com a utilização por provedores de serviços em nuvem crescendo a um CAGR de 17,80% até 2030.

- Por ponto de concentração, Dhaka representou 49,00% da participação do mercado de data center de Bangladesh em 2024, com a utilização de Sylhet e outras cidades crescendo a um CAGR de 18,70% até 2030.

Tendências e Perspectivas do Mercado de Data Center de Bangladesh

Boom de dados móveis e implantação de 5G

As assinaturas de telecomunicações agora excedem 190 milhões, mas apenas uma fração dos dispositivos é habilitada para 5G, o que significa que os operadores de rede devem densificar seus nós de borda antes da adoção plena pelo consumidor. O lançamento em 2024 do Super Core Data Center pela Grameenphone marca um passo significativo em direção à terminação local de tráfego, o que ajuda a manter a latência abaixo de 10 milissegundos.[1]Grameenphone, "Lançamento do Super Core Data Center," telecomtalk.info O Projeto de Melhoria da Conectividade Rural estende ainda mais o backhaul de fibra por 64 distritos, abrindo demanda para micro-sites de borda que complementam a presença hiperescala de Dhaka.

Agenda digital Smart Bangladesh 2041

Mais de 5.400 Centros Digitais de União já fornecem mais de 150 serviços digitais públicos e privados, reduzindo os tempos de transação dos cidadãos em 85% e os custos anuais em 63%. A próxima Estratégia Nacional de Blockchain exige nós de registro distribuídos geograficamente, levando os ministérios a reservar espaço em rack em instalações de Nível III. Um fundo de startups de USD 7,5 milhões destinado à infraestrutura de governança digital torna a colocação doméstica a escolha padrão para cargas de trabalho de governo eletrônico.

Duplo desembarque dos cabos SEA-ME-WE 6 e IAX melhora a latência

A Bangladesh Submarine Cable Company Limited investiu USD 80 milhões no projeto SEA-ME-WE 6, adicionando 7.200 Gbps de capacidade que alimenta diretamente os gateways de Dhaka e Cox's Bazar. Tempos de ida e volta mais baixos podem reduzir em 30 milissegundos o tráfego entre Singapura e Dhaka, um limiar crítico para negociação de alta frequência e plataformas de jogos em tempo real.

Pressão por soberania de dados dos reguladores

A Lei de Proteção de Dados Pessoais classifica os dados de identificação pessoal como "Críticos", exigindo que tais dados permaneçam em território nacional. Os reguladores permitem que outras categorias sejam espelhadas no exterior apenas quando mapeadas de volta a um nó primário doméstico.[2]Governo de Bangladesh, "Estratégia Nacional de Blockchain," bcc.portal.gov.bd Essa estrutura consolida a demanda de longo prazo por capacidade local certificada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da rede elétrica e altas tarifas de eletricidade | -8.20% | Nacional, aguda em zonas industriais | Curto prazo (≤ 2 anos) |

| Escassez de talentos domésticos em Nível III/IV | -4.50% | Nacional, concentrada em funções técnicas | Médio prazo (2 a 4 anos) |

| Escassez de acordos de compra de energia renovável | -2.80% | Nacional | Longo prazo (≥ 4 anos) |

| Prêmio de risco político no financiamento | -1.70% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da rede elétrica e altas tarifas de eletricidade

A capacidade instalada supera 28 GW, mas as perdas de distribuição resultam em apenas 12 a 13 GW chegando aos usuários finais. Os operadores, portanto, superdimensionam o backup a diesel, elevando o opex em até 60% quando os preços globais de combustível disparam.[3] Instituto de Análise Econômica e Financeira de Energia, "Reformas do Conselho de Desenvolvimento de Energia de Bangladesh," ieefa.org Os diretores financeiros de data centers estão agora se aproximando de desenvolvedores de energia renovável para arranjos solares atrás do medidor, mas os obstáculos regulatórios estão atrasando os acordos de compra de energia em escala de utilidade.

Escassez de talentos domésticos em operações de Nível III/IV

As instalações certificadas pelo Uptime Institute exigem especialistas em protocolos de manutenção simultânea, mas os currículos locais raramente incluem módulos específicos de data center. Os operadores frequentemente importam expertise de Singapura ou da Índia com um prêmio salarial de 25 a 30%. As associações do setor estão pressionando as universidades para adicionar cursos modulares que combinem engenharia elétrica com gestão de instalações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações de Escala Mega Impulsionam a Consolidação

A categoria de escala mega está a caminho de um CAGR de 18,30% até 2030, superando todos os outros tamanhos. O Centro Nacional de Dados do país exemplifica as economias de escala, operando com redundância de Nível IV e atendendo a múltiplos ministérios e clientes estrangeiros. A Gennext Technologies reservou USD 500 milhões ao longo de cinco anos para o complexo Meghna Cloud, reforçando que os investidores vislumbram Bangladesh como um hub digital orientado à exportação. As instalações de grande porte continuam a deter 38% da participação do mercado de data center de Bangladesh graças a portfólios de serviços integrados adequados para inquilinos do setor de serviços bancários, financeiros e de seguros e de telecomunicações. As instalações de médio porte atendem às cargas de trabalho governamentais regionais, e as instalações de pequeno porte permanecem relevantes para nós locais de recuperação de desastres.

A demanda por construções de escala mega se alinha com a capacidade entrante do SEA-ME-WE 6, tornando Bangladesh um gateway atraente para conteúdo que atravessa a Índia em direção ao Sudeste Asiático. Para acomodar esse tráfego, os operadores projetam invólucros de energia capazes de hospedar racks de 100 kW e circuitos de resfriamento líquido. Essa filosofia de design prepara o tamanho do mercado de data center de Bangladesh para fluxos de trabalho como clusters de inferência baseados em GPU e transcodificação de vídeo de alta densidade.

Por Padrão de Nível: A Dominância do Nível III Reflete as Necessidades de Confiabilidade

Os sites de Nível III satisfazem os apetites empresariais convencionais por 99,982% de tempo de atividade e capturaram 56% da participação do mercado de data center de Bangladesh em 2024. A certificação do Uptime Institute é frequentemente incorporada nas listas de verificação de solicitações de proposta, especialmente entre os operadores de telecomunicações que implantam o núcleo 5G e a computação de borda móvel. Os reguladores bancários também esperam manutenção simultânea para a infraestrutura de comutação de pagamentos.

As construções de Nível IV crescem a um CAGR de 16,40% porque certos bancos e agências governamentais desejam arquiteturas tolerantes a falhas que prometem 99,995% de disponibilidade. O status de Nível IV do Centro Nacional de Dados estabelece um referencial público. Provedores de colocação como a CoLoCity Limited comercializam energia de barramento duplo e supressão de incêndio compartimentada para conquistar inquilinos premium. As instalações de Nível I e Nível II persistem em cidades secundárias onde a sensibilidade ao custo supera a redundância estrita.

Por Absorção: A Colocação Hiperescala Lidera a Utilização

Os inquilinos hiperescala ocuparam 62% da capacidade comissionada em 2024. Sua presença sustenta o tamanho do mercado de data center de Bangladesh porque contratam salas de múltiplos megawatts por períodos de dez anos. Em troca, exigem conectividade de baixa latência com cabos submarinos e BDIX, além de cláusulas de expansão para zonas densas em GPU. A utilização por provedores de serviços em nuvem cresce a um CAGR de 17,80% à medida que a Microsoft e a Amazon populam Zonas Locais que mantêm as cargas de trabalho regulamentadas em território nacional.

A colocação de varejo permanece vital para as PMEs que preferem modelos baseados em opex, mas não podem cumprir as regras de soberania de dados se hospedarem no exterior. A colocação por atacado atrai empresas de fintech e OTT que precisam de segregação em nível de gaiola. A capacidade não utilizada é deliberadamente construída antes da demanda para que os operadores possam oferecer disponibilidade imediata de rack, o que se tornou um diferencial sempre que os inquilinos globais de nuvem executam expansões regionais rápidas.

Por Usuário Final: O Setor de Serviços Bancários, Financeiros e de Seguros Impulsiona a Infraestrutura Premium

Bancos, seguradoras e provedores de microfinanças ancoram o segmento premium do setor de data center de Bangladesh. O programa centralizado de segurança do IFIC Bank reduziu a revisão manual de registros em três horas por dia após a migração para um site de Nível III em Dhaka. As startups nativas em nuvem também se expandem agressivamente, espelhando o influxo de capital nos setores locais de fintech e comércio eletrônico.

Os operadores de telecomunicações posicionam os nós de borda como ativos competitivos que reduzem a latência para fatias de 5G e telemetria de IoT. Suas cargas de trabalho internas estão migrando de instalações locais obsoletas para salas de colocação construídas especificamente que fornecem conexões cruzadas a múltiplos sistemas de cabos submarinos. A adoção pelo setor manufatureiro permanece em estágio inicial, mas os pilotos de automação em fábricas de vestuário sugerem demanda futura por presença de nuvem privada hospedada em território nacional.

Análise Geográfica

Dhaka retém 49% da participação do mercado de data center de Bangladesh com base na força das salas de encontro neutras em operadoras, na proximidade com o distrito financeiro da capital e em um conjunto de talentos de engenheiros elétricos e mecânicos certificados. O Centro Nacional de Dados em Kaliakoir, nas proximidades, adiciona capacidade de Nível IV que abriga tudo, desde cargas de trabalho de governo eletrônico até nós de recuperação de desastres de clientes estrangeiros.

Chattogram emerge como o hub alternativo porque seu porto conecta a logística marítima e sua localização fornece acesso direto aos desembarques de cabos submarinos costeiros. Os custos mais baixos de imóveis tornam viáveis parcelas de terra contíguas, de modo que os operadores planejam campi que podem escalar além de 50 MW. Khulna aproveita os programas de digitalização da cadeia de suprimentos agrícola, atraindo plataformas de comércio eletrônico que buscam centros de distribuição regionais.

Sylhet e outras cidades registram o crescimento mais rápido, com um CAGR de 18,70% até 2030. Iniciativas governamentais como a Melhoria da Conectividade Rural semeiam o backhaul de fibra em cada distrito, tornando a implantação de nós de borda economicamente viável. Essas instalações distribuídas melhoram as posturas nacionais de recuperação de desastres ao fornecer diversidade geográfica além da zona sísmica de Dhaka e da concentração política.

Cenário Competitivo

Os incumbentes locais como Dhaka Colo e XeonBD permanecem influentes porque compreendem o labirinto regulatório e cultivam relacionamentos que aceleram o licenciamento. Novos entrantes, incluindo CoLoCity Limited e BDPEER, se diferenciam pela densidade de rede e automação. Os investidores estrangeiros trazem expertise especializada em design e balanços patrimoniais maiores. O compromisso de USD 500 milhões da Gennext Technologies com o Meghna Cloud é o maior compromisso estrangeiro até o momento e sinaliza confiança na trajetória de Bangladesh como ponto de troca de tráfego sub-regional.

A intensidade competitiva aumenta à medida que os clientes veem a redundância de Nível III e o PUE abaixo de 1,5 como expectativas de base, e não como diferenciais. Os operadores, portanto, experimentam resfriamento evaporativo indireto e conjuntos de baterias de íons de lítio para reduzir as contas de eletricidade e atender às pontuações de sustentabilidade em evolução. A acreditação do BDx Data Centers sob o programa DGX-Ready da NVIDIA mostra como a prontidão específica para IA agora influencia a seleção de sites.

A consolidação é provável porque as empresas menores têm dificuldade em financiar fases sucessivas de capacidade sob padrões de Nível rigorosos. Aquelas com portfólios abaixo de 10 MW tornam-se alvos de aquisição para plataformas pan-asiáticas que buscam estabelecer rapidamente uma posição que cumpra as regras de soberania de dados.

Líderes do Setor de Data Center de Bangladesh

Dhaka Colo

XeonBD

Coloasia Ltd (Global Fair Communications)

Nusratech Pte Ltd. (Gotipath)

Felicity IDC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Bangladesh emite uma estrutura de classificação de dados sob a Lei de Proteção de Dados Pessoais que exige o armazenamento em território nacional de informações de identificação pessoal, desencadeando nova demanda por colocação.

- Abril de 2025: O BDx Data Centers obtém a certificação NVIDIA DGX-Ready, posicionando Bangladesh para hospedar clusters de treinamento de IA empresarial.

- Março de 2025: A Starlink recebe autorização regulatória para um gateway local sob as diretrizes de NGSO, expandindo as opções de backhaul via satélite.

- Março de 2025: O Meghna Cloud ativa a fase 1 do primeiro data center em nuvem dedicado de Bangladesh, com suporte de USD 500 milhões ao longo de cinco anos.

Escopo do Relatório do Mercado de Data Center de Bangladesh

O Relatório do Mercado de Data Center de Bangladesh é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande, Mega, Massivo), Padrão de Nível (Nível I e II, Nível III e Nível IV), Absorção (Não Utilizado, Utilizado (Tipo de Colocação (Hiperescala, Varejo, Atacado), Usuário Final (Serviços Bancários, Financeiros e de Seguros, Provedores de Serviços em Nuvem, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais)) e Ponto de Concentração (Dhaka, Chattogram e Restante de Bangladesh). As Previsões de Mercado são Fornecidas em Termos de Volume (Capacidade em MW).

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Dhaka |

| Chattogram |

| Restante de Bangladesh |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Dhaka | ||

| Chattogram | |||

| Restante de Bangladesh | |||

Principais Perguntas Respondidas no Relatório

Qual é a capacidade de carga de TI projetada para os data centers de Bangladesh até 2030?

A capacidade instalada está prevista para atingir 150,6 MW até 2030, refletindo um CAGR de 44,93%.

Qual segmento domina atualmente a absorção de capacidade?

A colocação hiperescala detém 62% da capacidade utilizada, impulsionada por novos entrantes globais de nuvem.

Como a Lei de Proteção de Dados Pessoais influencia a demanda por infraestrutura?

Ela exige o armazenamento em território nacional de dados de identificação pessoal, consolidando os requisitos de colocação doméstica e acelerando o crescimento da capacidade.

Por que o preço da energia é uma questão crítica para os operadores?

As perdas de distribuição e a dependência de combustíveis importados elevam as tarifas de eletricidade, adicionando até 60% às despesas operacionais para resiliência com suporte a diesel.

Qual cidade oferece o maior potencial de crescimento fora de Dhaka?

Sylhet e outras cidades de segundo nível estão se expandindo a um CAGR de 18,70% à medida que os nós de borda são implantados junto com a cobertura nacional de 5G.

Página atualizada pela última vez em: