Tamanho e Participação do Mercado de Data Centers em Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

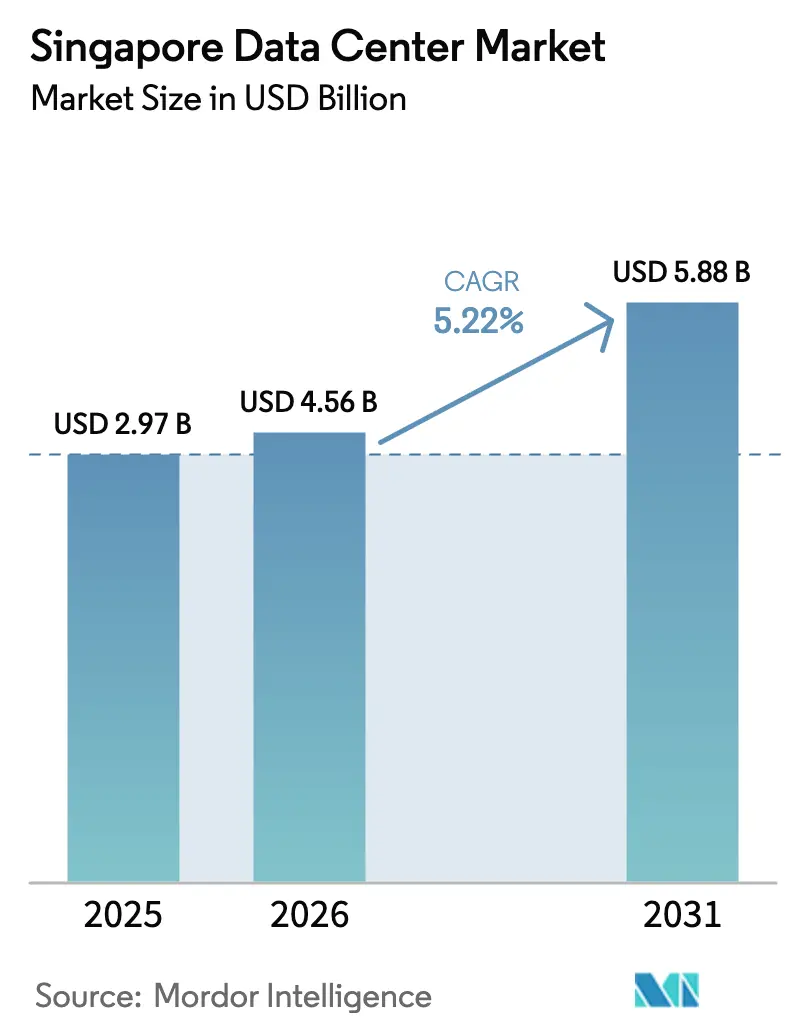

| Tamanho do mercado no ano base (2025) | 2.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers em Singapura por Mordor Intelligence

O tamanho do Mercado de Data Centers em Singapura foi avaliado em USD 4,33 bilhões em 2025 e estima-se que cresça de USD 4,56 bilhões em 2026 para atingir USD 5,88 bilhões até 2031, a uma CAGR de 5,22% durante o período de previsão (2026-2031). Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 2,97 mil megawatts em 2025 para 3,01 mil megawatts até 2030, a uma CAGR de 0,28% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. A infraestrutura otimizada para inteligência artificial, os investimentos sustentados de capital por parte dos hiperescaladores e o papel de Singapura como hub de conectividade do Sudeste Asiático sustentam a demanda, mesmo com as restrições de terreno e energia limitando a oferta. O impulso é reforçado pelo compromisso de expansão de SGD 12 bilhões da Amazon Web Services e pelo compromisso acumulado de USD 5 bilhões da Google, ambos sublinhando a primazia da cidade-estado para implantações de nuvem regional.[1]Amazon Web Services, "AWS to Invest SGD 12 Billion in Singapore", aboutamazon.com As extensões de cabos submarinos, um denso ecossistema neutro de operadoras e a concessão acelerada de licenças para projetos "verdes" continuam a atrair novas cargas de trabalho, enquanto o Roteiro de Data Centers Verdes mantém os operadores focados em metas de eficiência no uso de energia inferiores a 1,3. Racks ricos em GPU agora consomem de 40 a 60 kW, impulsionando reformas de resfriamento por imersão e resfriamento líquido que diferenciam as instalações em eficiência operacional e credenciais de sustentabilidade. Nesse contexto, os operadores adotam estratégias transfronteiriças em Johor e Batam para mitigar os limites locais de capacidade, ainda assim mantendo os preços dos racks de Singapura a um nível premium devido à densidade de rede incomparável e à estabilidade regulatória.

Principais Conclusões do Relatório

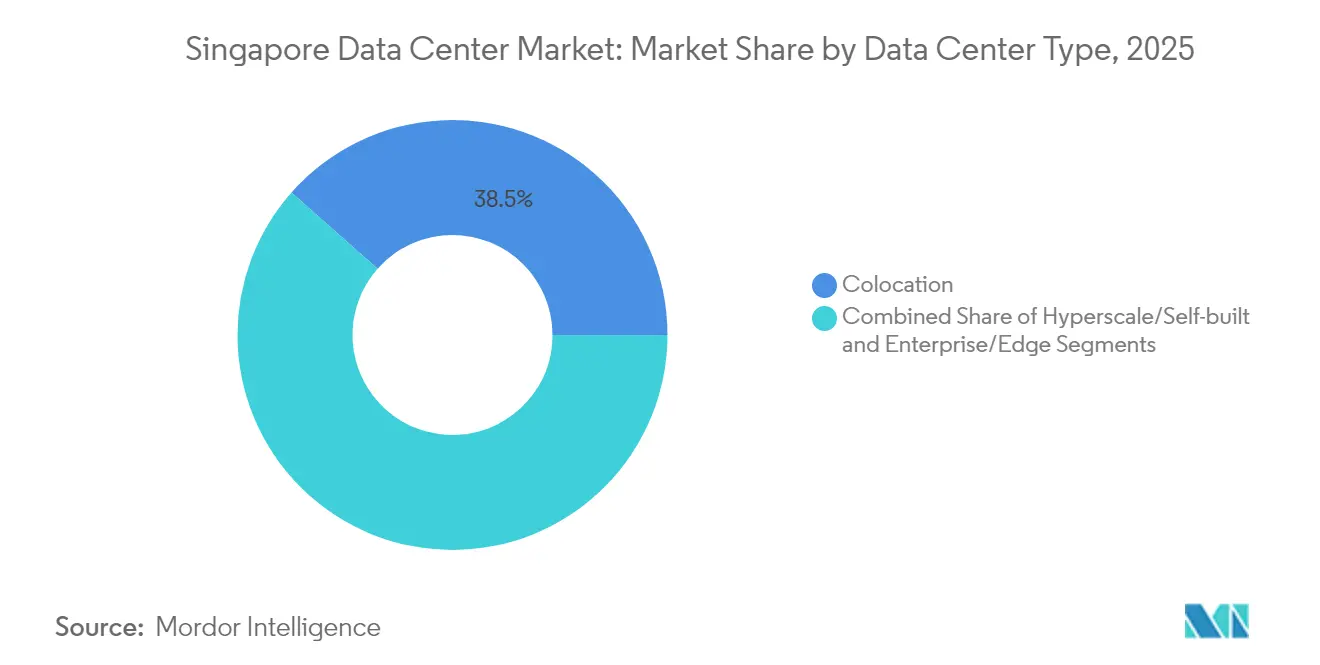

- Por tipo de data center, os serviços de colocalização lideraram com 38,47% de participação na receita do Mercado de Data Centers em Singapura em 2025; espera-se que as instalações de hiperescala e autogerenciadas se expandam a uma CAGR de 3,14% até 2031, destacando o impulso da infraestrutura dedicada de IA.

- Por usuário final, TI e telecomunicações detinham 47,10% da participação no Mercado de Data Centers em Singapura em 2025, enquanto o setor bancário, de serviços financeiros e seguros deve avançar a uma CAGR de 2,45% até 2031, impulsionado pelos ventos favoráveis da computação soberana e das regulamentações de fintechs.

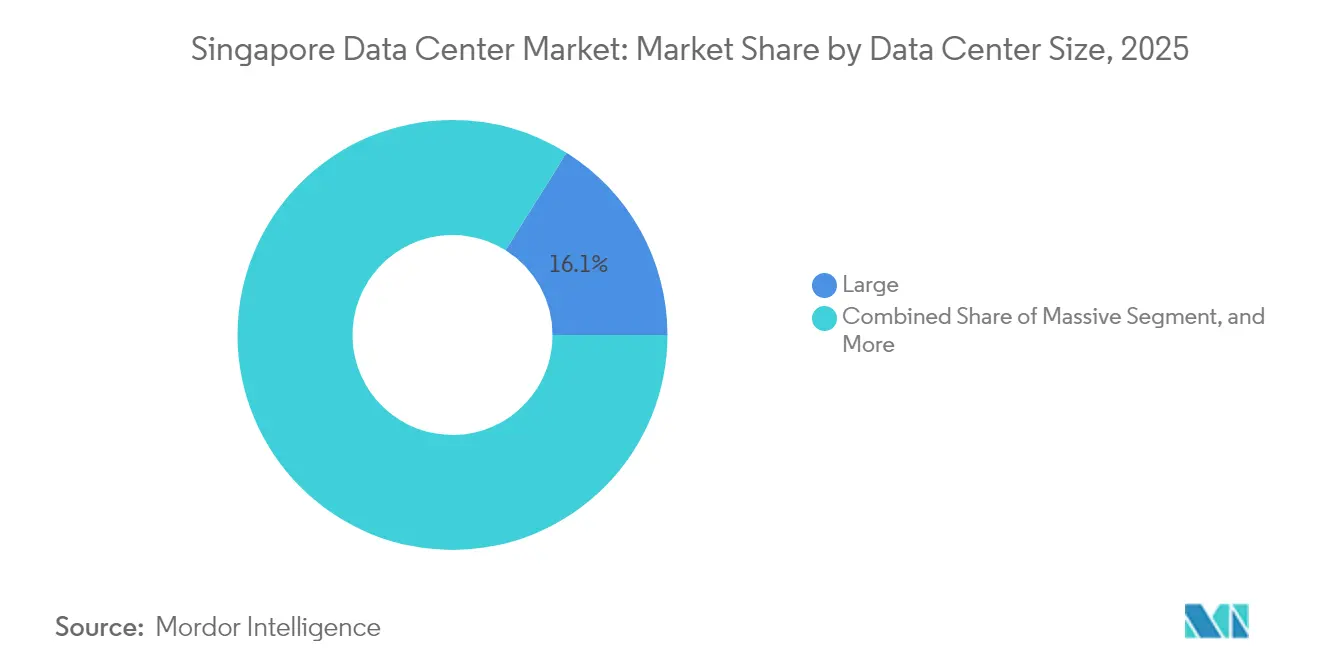

- Por tamanho, as instalações de grande porte responderam por 16,10% do tamanho do Mercado de Data Centers em Singapura em 2025; espera-se que as instalações médias cresçam na taxa mais rápida, com uma CAGR de 1,17%, refletindo a migração de cargas de trabalho da borda para o núcleo.

- Por nível, o Nível 3 dominou o Mercado de Data Centers em Singapura com uma participação de 82,55% em 2025; no entanto, espera-se que o Nível 4 registre a CAGR mais elevada de 2,48% até 2031, impulsionado pela demanda por caminhos de energia tolerantes a falhas em clusters de GPU.

- Por ponto de concentração, Jurong liderou com 11,25% de participação no Mercado de Data Centers em Singapura em 2025, enquanto Tai Seng está no caminho para uma CAGR de 1,64%, apoiado pela proximidade com o distrito central de negócios e pelas densas rotas de fibra óptica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers em Singapura

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento elevado nos investimentos de capital em nuvem por hiperescaladores | +1.8% | Foco global, núcleo de Singapura | Médio prazo (2 a 4 anos) |

| Demanda por racks de alta densidade prontos para IA | +1.5% | Singapura e transbordamento regional | Curto prazo (≤ 2 anos) |

| Expansão de pontos de aterrissagem de cabos submarinos impulsionando a interconexão | +0.9% | Núcleo de Singapura, conectividade da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos de alocação de energia do Roteiro de Data Centers Verdes | +0.7% | Nacional de Singapura | Médio prazo (2 a 4 anos) |

| Localização de cargas de trabalho empresariais lideradas por borda e 5G | +0.6% | Singapura e região | Curto prazo (≤ 2 anos) |

| Computação soberana e regulamentações de fintechs impulsionando hospedagem na ilha | +0.4% | Nacional de Singapura, foco em BFSI | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Elevado nos Investimentos de Capital em Nuvem por Hiperescaladores

O programa recorde de SGD 12 bilhões da Amazon, reservado até 2030, estende sua presença de 15 anos e amplia clusters de GPU, armazenamento e nós de borda de baixa latência em múltiplas zonas de disponibilidade. A expansão da iniciativa AI Pinnacle pela Microsoft em março de 2025 se alinha a essa trajetória ao combinar adições de infraestrutura com compromissos de capacitação da força de trabalho. Esses compromissos de vários bilhões de dólares atraem fornecedores de malha de comutação, armazenamento de energia em baterias e resfriamento avançado, criando um multiplicador de investimentos em todo o Mercado de Data Centers em Singapura. A escala dos gastos sugere que os hiperescaladores enxergam Singapura como um plano de controle insubstituível do Sudeste Asiático, mesmo enquanto ativam regiões satélites na Tailândia e na Malásia. Consequentemente, os pipelines de colocalização no atacado estão reservados até 2027, elevando as taxas de pré-locação a máximas de vários anos e consolidando o poder de negociação entre os proprietários estabelecidos. Os operadores que já detêm alocações de energia e parcelas de terreno monetizam a capacidade escassa com rendimentos premium, reforçando as barreiras de entrada para os novos entrantes.

Demanda por Racks de Alta Densidade Prontos para IA

O chassi NVIDIA DGX H100 consome até 10,2 kW em 8U, e os cartões Blackwell B200 excedem 1.000 watts cada um, escalando as densidades dos racks para 40 a 60 kW e desafiando os sistemas legados de água gelada. A Singtel, por meio de parcerias com a Nscale e a Bridge Alliance, está oferecendo pacotes de GPU como Serviço que utilizam resfriamento líquido direto ao chip e pods de imersão hospedados no STT Singapore 6, alcançando um PUE tão baixo quanto 1,03. O projeto da ST Engineering em Jalan Boon Lay, previsto para entrega em 2027, incorpora múltiplas opções de resfriamento para acomodar roteiros de aceleradores heterogêneos. A demanda por gaiolas de IA prontas para uso permitiu que os operadores captassem um prêmio de preço de 10 a 15% em comparação com as áreas de colocalização padrão, aumentando a receita por kW mesmo com os megawatts disponíveis permanecendo limitados. Os inquilinos de serviços financeiros e manufatura avançada cada vez mais especificam espaço branco pronto para resfriamento líquido, impulsionando ciclos de reforma em instalações comissionadas antes de 2020.

Expansão de Pontos de Aterrissagem de Cabos Submarinos Impulsionando a Interconexão

Singapura tem como objetivo dobrar o número de pontos de aterrissagem de cabos submarinos até 2030, conforme descrito no plano diretor de conectividade digital da IMDA, com a adição das rotas INSICA e Echo fornecendo caminhos diversificados para a Indonésia, os Estados Unidos e a Austrália.[2]Autoridade de Desenvolvimento de Mídia Infocomm, "Digital Connectivity Blueprint", imda.gov.sg A Meta e a Google estão cofinanciando novos sistemas transpacíficos que terminam em Tuas, reduzindo assim a latência para aplicações de failover multi-nuvem e recuperação de desastres. Cada ponto de aterrissagem estimula a demanda incremental por salas de encontro, elevando a receita de conexão cruzada e reforçando a vantagem de hub-and-spoke de Singapura sobre as alternativas regionais. As empresas de mercados de capitais valorizam as melhorias determinísticas de latência para a execução de negociações e relatórios regulatórios, enquanto os provedores de vídeo over-the-top mitigam os riscos associados a interrupções de interconexão. O ciclo virtuoso atrai pontos de troca incrementais e nós de distribuição de conteúdo para o Mercado de Data Centers em Singapura, sustentando a absorção contínua de racks apesar dos moratorios locais de capacidade. A diversidade de longa distância também aprimora as credenciais de resiliência cibernética que os reguladores examinam ao aprovar implantações de infraestrutura crítica.

Incentivos de Alocação de Energia do Roteiro de Data Centers Verdes

O Roteiro de Data Centers Verdes estipula projetos com PUE abaixo de 1,3 como pré-requisito para novas alocações de rede, recompensando projetos em conformidade com aprovações mais rápidas e blocos de eletricidade reservados. A Equinix respondeu com um acordo de compra de energia solar de 75 MW por 18 anos que assegura custos operacionais previsíveis, ao mesmo tempo em que avança em suas metas de descarbonização do escopo 2. Os operadores que experimentam recuperação de calor residual e conexões com sistemas de resfriamento urbano podem receber capacidade adicional como bônus, uma vantagem decisiva em uma jurisdição onde o crescimento de carga é racionado. Geradores a diesel renovável e testes com células de combustível diversificam ainda mais as estratégias de backup, melhorando as pontuações de ESG que os investidores institucionais cada vez mais incorporam às suas avaliações de taxa de capitalização. Coletivamente, os incentivos e restrições de política deslocam o eixo competitivo do volume de megawatts isoladamente para a liderança em eficiência de megawatts. Os pioneiros asseguram um patrimônio de marca diferenciado ao se alinhar com as equipes de aquisição dos hiperescaladores que vinculam as decisões de atribuição de racks às métricas de intensidade de carbono.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições limitadas de terreno e fornecimento de energia | -1.2% | Núcleo de Singapura, impulsionador de transbordamento | Curto prazo (≤ 2 anos) |

| Tarifas de eletricidade elevadas impactando as despesas operacionais | -0.8% | Nacional de Singapura | Médio prazo (2 a 4 anos) |

| Mandatos rígidos de PUE e sustentabilidade elevando as despesas de capital | -0.6% | Nacional de Singapura | Longo prazo (≥ 4 anos) |

| Escassez de talentos para operações de IA/HPC | -0.4% | Singapura e regional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Limitadas de Terreno e Fornecimento de Energia

Os lotes zonados para uso industrial em hubs maduros, como Tai Seng, agora excedem SGD 200 por metro quadrado anualmente, obrigando projetos de empilhamento vertical que empurram os limites de engenharia de carga de piso e capacidade de elevadores.[3]JLL, "Singapore Data Centre Land-Price Monitor", jll.com A Autoridade do Mercado de Energia restringe as alocações de novas construções a aproximadamente 200 MW por ano, um limite já pré-comprometido por projetos em permissão em fase inicial, impedindo assim a entrada de novos participantes em terrenos virgens. Johor, localizado 20 quilômetros ao norte, capitaliza o excedente aprovando 42 projetos no segundo trimestre de 2025 e oferecendo isenções tarifárias por meio de cotas de energia renovável. As empresas estabelecidas em Singapura garantem opcionalidade por meio de campi transfronteiriços, preservando pontos de preços premium para racks sensíveis à latência que devem permanecer dentro dos limites da cidade. No entanto, a pressão de terreno e energia alonga os prazos de entrega, infla os orçamentos de contingência e amplifica o risco de rotatividade de inquilinos caso a capacidade alternativa seja aberta mais cedo nos mercados vizinhos.

Tarifas de Eletricidade Elevadas Impactando as Despesas Operacionais

A faixa tarifária industrial de Singapura teve uma média de SGD 0,20 a 0,25 por kWh em 2025, bem acima do ponto médio de SGD 0,10 de Johor, corroendo as vantagens de custo total de propriedade para fazendas de IA com alto consumo de energia. Os diferenciais de tarifas por horário de uso permanecem estreitos, limitando as estratégias de arbitragem que os data centers norte-americanos empregam para reduzir os custos de pico. Os operadores respondem com esquemas de reutilização de calor e arbitragem de armazenamento de energia em baterias, mas as economias raramente excedem de 8 a 10% das contas de serviços públicos, deixando as taxas de rack estruturalmente mais elevadas do que as dos pares regionais. Os hiperescaladores absorvem os prêmios para cargas de trabalho que requerem as garantias de governança de Singapura, mas o processamento em lote sensível a preços pode migrar para o exterior. Uma participação crescente de acordos de compra de energia renovável mitiga a volatilidade, mas é limitada pela energia solar doméstica restrita e pelas compensações de limites de importação. O efeito líquido reduz as margens de EBITDA para os operadores que ficam para trás nas reformas de eficiência, pressionando os índices de cobertura de dividendos para os investidores orientados a rendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Instalações de Grande Porte Impulsionam a Maturidade do Mercado

As instalações de grande porte capturaram 16,10% da participação no Mercado de Data Centers em Singapura em 2025, refletindo a prevalência de campi de nível institucional projetados para pods de hiperescaladores e recintos de computação soberana. Sua redundância multidimensional, utilidades no local e pegadas adjacentes a hotéis de operadoras sustentam taxas de aluguel premium apesar do crescimento mais lento nos títulos. Os sites de médio porte, no entanto, devem se expandir a uma CAGR de 1,17%, à medida que as empresas regionalizam a análise de borda enquanto mantêm o controle de governança. Os projetos verticais com densidade média de 10 a 15 kW otimizam o terreno escasso e aproveitam as pilhas de instalações mecânicas, elétricas e hidráulicas em edifícios de grande altura, uma abordagem já implementada em Tai Seng. As categorias de escala massiva e mega, apesar de ocuparem apenas 25% da capacidade, influenciam as normas de projeto ao exigir buffers de armazenamento de energia de 48 horas e loops de recuperação de calor em escala de campus.

As instalações menores estão cada vez mais se especializando em implantações de alta segurança e isolamento de ar para agências governamentais e empresas de negociação algorítmica. Os obstáculos regulatórios, incluindo o Selo Verde Platina para novas licenças de construção, elevam o CAPEX unitário para sites com menos de 5 MW, incentivando os proprietários a fazer parcerias com fundos de investimento imobiliário para financiamento. Entre 2025 e 2030, as adições de oferta se concentram em expansões de mezanino e reformas de espaço branco, em vez de novos terrenos virgens. Consequentemente, o Mercado de Data Centers em Singapura mantém uma estrutura de barra: blocos de hiperescala extensos em uma extremidade e nós compactos orientados à conformidade na outra, cada um apoiado por um próspero ecossistema de serviços secundários.

Por Tipo de Nível: A Dominância do Nível 3 Reflete os Requisitos Empresariais

As instalações de Nível 3 compreenderam 82,55% da capacidade total e sustentam a liderança de participação no Mercado de Data Centers em Singapura devido ao seu equilíbrio perfeito entre custo e operações manuteníveis simultaneamente. As instituições financeiras e os fornecedores de software como serviço consideram o Nível 3 suficiente quando combinado com failover de região dupla. No entanto, espera-se que o Nível 4 registre uma CAGR de 2,48%, pois as interrupções de treinamento de IA podem comprometer ciclos de desenvolvimento de modelos de várias semanas e incorrer em elevados custos de oportunidade. As salas de Nível 4 verificadas pelo Uptime Institute comandam prêmios de aluguel de 15 a 20%, mas têm vacância abaixo de 2% em Singapura.

As instalações de Nível 1 e Nível 2 agora atendem principalmente a cargas de trabalho de preparação, desenvolvimento e testes e não críticas, mas mesmo esses sites estão sendo gradualmente reformados com maior redundância à medida que os clientes padronizam seus acordos de nível de serviço. Os clusters de GPU amplificam as repercussões de pontos únicos de falha, pressionando os operadores a implantar caminhos elétricos independentes e loops duplos de resfriamento característicos do Nível 4. A longo prazo, uma migração gradual para o Nível 4 é provável, mas os segmentos sensíveis a custos preservarão a maior parte da dominância do Nível 3, o que mantém o Mercado de Data Centers em Singapura resiliente contra a concorrência offshore.

Por Tipo de Data Center: Liderança em Colocalização Enfrenta Desafio da Hiperescala

A colocalização manteve a liderança de mercado de 38,47% em 2025, consolidando seu papel como espinha dorsal do ecossistema para trocas de conectividade multilocatário, mitigação de negação de serviço distribuída, depuração e gateways de nuvem híbrida. Blocos no atacado de mais de 5 MW para hiperescaladores de locatário único representam 60% das vendas de colocalização, indicando linhas tênues entre a colocalização tradicional e o modelo construído sob medida. Por outro lado, as instalações de hiperescala e autogerenciadas devem crescer a uma CAGR de 3,14%, à medida que os gigantes da nuvem internalizam infraestrutura de caminho crítico para pipelines de integração de IA e inferência em lote.

Os data centers empresariais e de borda, representando 35% dos megawatts instalados, aproveitam micronós geograficamente diversificados para alcançar benchmarks de latência abaixo de 10 milissegundos para cenários de uso de 5G. As margens de colocalização no varejo se comprimem sob a concorrência de escala, mas os operadores compensam incorporando plataformas gerenciadas de inferência de IA e estruturas de roteamento entre nuvens. À medida que as credenciais de sustentabilidade avançam, o valor do serviço migra do preço por metro quadrado para as métricas de kilowatt ajustadas ao carbono, redefinindo gradualmente o posicionamento competitivo entre os tipos de data centers no Mercado de Data Centers em Singapura.

Por Usuário Final: Dominância de TI e Telecomunicações Desafiada pelo Crescimento do BFSI

Os clientes de TI e telecomunicações consumiram 47,10% dos racks em 2025, espelhando a função de sede de Singapura para provedores globais de serviços digitais e trocas de operadoras regionais. O backhaul de 5G, os nós de distribuição de conteúdo e as implantações de regiões de SaaS mantêm este segmento no centro das discussões de planejamento de capacidade. No entanto, o setor bancário, de serviços financeiros e seguros deve superar seus pares a uma CAGR de 2,45%, impulsionado pela negociação algorítmica, pagamentos em tempo real e demandas de localização regulatória que exigem que os dados sejam mantidos no país.

O comércio eletrônico, que representa cerca de 15% da absorção, utiliza cache de borda e mecanismos de detecção de fraudes. A demanda governamental acelera por meio de implantações da Nação Inteligente, enquanto os projetos piloto da Indústria 4.0 em manufatura impulsionam o crescimento de micro data halls. As cargas de trabalho de mídia e entretenimento se juntam ao aumento na demanda por IA à medida que a transcodificação de vídeo migra para clusters de GPU. Juntos, esses movimentos diversificam a combinação de inquilinos e protegem o Mercado de Data Centers em Singapura contra choques cíclicos de demanda em qualquer segmento individual.

Análise Geográfica

A geografia dos data centers de Singapura forma um eixo tripolar ancorado por Jurong a oeste, Tai Seng no centro e Changi-Tuas a leste, representando juntos a maior parte dos megawatts instalados. Os efeitos de rede de pioneirismo de Jurong e os nós da rede elétrica industrial sustentam sua liderança de 11,25%, mas as oportunidades de expansão dependem do empilhamento vertical devido à escassez de lotes. Os operadores reconvertem armazéns de área marrom em blocos de dados de oito andares, mitigando a pressão sobre o terreno sem abandonar a pegada de energia que distingue o Mercado de Data Centers em Singapura.

A proposta de valor de Tai Seng repousa sobre sua distância de 5 quilômetros até os hubs financeiros de Raffles Place e Marina Bay, traduzindo-se em latência de ida e volta abaixo de 2 milissegundos para algoritmos de negociação de alta frequência. Os aluguéis premium de terrenos superiores a SGD 200 por pé quadrado refletem essa arbitragem locacional, mas os inquilinos aceitam o acréscimo dado o denso enredo de fibra óptica e a acessibilidade por metrô. As instalações de médio porte aqui adotam torres de uso misto com pilotis que oferecem andares de escritório acima dos halls de dados, otimizando os índices de aproveitamento de área construída. Woodlands aproveita a ponte da Causeway para Johor para se posicionar como um nó de recuperação de desastres em direção ao norte, e suas valorizações fundiárias mais baixas criam flexibilidade para campi expansíveis que podem se alinhar com futuros corredores de importação de energia renovável da Malásia.

O agrupamento "Restante de Singapura" abriga clusters nascentes em Tuas, onde as plantas de regaseificação de GNL servem como sumidouros de calor residual, e em Changi, onde a proximidade com o aeroporto suporta bancos de dados operacionais de companhias aéreas e cache de borda para aplicações de passageiros. Essas alocações de terrenos virgens incorporam resfriamento urbano e opções de retorno de água do mar para atingir metas de PUE abaixo de 1,2, exigidas pelo Roteiro de Data Centers Verdes. Ao longo do período de 2025 a 2030, a diversificação geográfica ameniza as restrições de capacidade nas zonas históricas e sustenta um perfil de crescimento equilibrado para o Mercado de Data Centers em Singapura, preservando links de baixa latência para os distritos comerciais centrais e estações de aterrissagem de cabos submarinos regionais.

Panorama Competitivo

Os cinco principais operadores de Singapura - Keppel DC REIT, STT GDC, Equinix, Digital Realty e Singtel - controlavam cerca de 65% da capacidade instalada em 2024, promovendo um cenário moderadamente consolidado que recompensa as eficiências de escala sem sufocar os participantes especializados. As estruturas de fundos de investimento imobiliário fornecem capital de baixo custo e transparência fiscal, possibilitando aquisições de portfólio, como a proposta do Keppel DC REIT de integrar dois halls de hiperescala em seu campus e desbloquear acréscimos de rendimento. Enquanto isso, a STT GDC, de capital fechado, avança nos pilotos de resfriamento por imersão que reduzem o PUE abaixo de 1,05, fortalecendo seu discurso para inquilinos de IA e se diferenciando além da mera escala de megawatts.

O disruptor de nova geração Sustainable Metal Cloud se concentra exclusivamente em pools de GPU atendidos por meio de tanques de imersão, sinalizando que nichos de inovação persistem apesar da consolidação. Os operadores intensificam o posicionamento de ESG: o acordo de compra de energia solar de 75 MW da Equinix assegura o fornecimento de energia renovável, e o protótipo de data center flutuante da Keppel pesquisa o resfriamento a água do mar em escala. A concorrência na pilha de serviços se intensifica à medida que os provedores incorporam GPU como Serviço, estruturas de interconexão multi-nuvem e auditorias de conformidade de computação soberana para reter sua parcela da carteira empresarial.

O transbordamento transfronteiriço introduz movimentos regionais estratégicos. A Singtel faz parcerias com a Khazanah da Malásia em construções em Johor, enquanto preserva os racks centrais em Tai Seng para cargas sensíveis à latência. A Digital Realty assegura terrenos em Batam como uma região de "oscilação", comercializando-a como um buffer de capacidade para clientes limitados pelos tetos de energia de Singapura. Coletivamente, essas estratégias sublinham um paradigma de hub duplo no qual Singapura permanece a âncora premium dentro de uma rede federada de data centers do Sudeste Asiático, sustentando o segmento de alto valor do Mercado de Data Centers em Singapura, mesmo quando as cargas de trabalho padronizadas migram para o norte.

Líderes do Setor de Data Centers em Singapura

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Meta Platforms Inc.

Keppel DC REIT Management Pte Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Abril de 2025: A AirTrunk mira um empréstimo verde de USD 1,7 bilhão para a expansão do data center em Singapura, com financiamento apoiado pela Blackstone especificamente designado para o desenvolvimento de infraestrutura vinculada à sustentabilidade e expansão de capacidade em todo o portfólio de hiperescala de Singapura da empresa.

- Março de 2025: A Microsoft expande o programa AI Pinnacle com colaborações entre os setores público e privado para facilitar a adoção da inteligência artificial em escala em Singapura, ampliando assim o apoio organizacional para a implantação responsável de IA e a utilização de infraestrutura de nuvem em clientes governamentais e empresariais.

- Janeiro de 2025: A Amazon Web Services lança uma região de infraestrutura na Tailândia, com três zonas de disponibilidade e um compromisso de investimento de USD 5 bilhões, expandindo a capacidade no Sudeste Asiático enquanto mantém Singapura como o hub regional para cargas de trabalho de conectividade e serviços financeiros.

- Dezembro de 2024: A Singtel faz parcerias com GMI Cloud e Nscale para ampliar a capacidade global de GPU nos Estados Unidos e na Ásia-Pacífico, integrando ofertas de GPU como Serviço com GPUs NVIDIA H100 Tensor Core por meio da plataforma de orquestração Paragon para cargas de trabalho de IA empresarial.

Escopo do Relatório do Mercado de Data Centers em Singapura

Singapura Leste, Singapura Oeste são cobertos como segmentos por Ponto de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho do Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autogerenciado | ||

| Empresarial/Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização no Varejo | |

| Colocalização no Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Jurong |

| Tai Seng |

| Woodlands |

| Restante de Singapura |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autogerenciado | ||

| Empresarial/Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização no Varejo | ||

| Colocalização no Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Jurong | ||

| Tai Seng | |||

| Woodlands | |||

| Restante de Singapura | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede colocados em um rack instalado. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão na qual a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, então a taxa de absorção seria de 75%. É também referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na existência de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o EPS (espaço de piso elevado) deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EPS deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o EPS deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o EPS deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o EPS deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias, nomeadamente Colocalização no Varejo, no Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada para clientes potenciais. O serviço de colocalização no varejo tem capacidade locada inferior a 250 kW; os serviços de colocalização no atacado têm capacidade locada entre 251 kW e 4 MW; e os serviços de colocalização de hiperescala têm capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks no data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em kilowatt (kW). Esse fator desempenha um papel crítico no projeto de data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede colocados em um rack instalado. É medida em megawatt (MW). |

| Taxa de Absorção | Denota o quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, então a taxa de absorção seria de 75%. É também referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na existência de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-Condicionado de Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a parte frontal do rack enfrenta o corredor. Aqui, o ar frio é direcionado para o corredor de modo que possa entrar pela parte frontal dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks enfrenta o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é fundamental para a operação do data center. |

| Eficiência no Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com um PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados de modo que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da rede, armazenando energia em baterias de modo que o fornecimento pelo UPS seja contínuo para os equipamentos de TI, mesmo durante a interrupção da energia da rede. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, para atingir N+1, seria necessário um sistema UPS adicional. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implementados. Portanto, no caso de uma falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre racks em uma fileira, onde extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia elétrica). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de menos de 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 22 horas. |

| Nível 3 | Um data center que possui componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de menos de 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes de energia e resfriamento redundantes e independentes e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados por fonte dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 464,5 m² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 464,6 e 1.858,1 m², ou o número de racks que podem ser instalados está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 1.858,2 e 6.968,0 m², ou o número de racks que podem ser instalados está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 6.968,1 e 20.903,6 m², ou o número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 20.903,7 m² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização no Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocalização no Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes provedores de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade por Fibra Óptica | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetro (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabyte (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por conexão de cabo fixo. Comumente, cabos de cobre e fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, é estabelecida a comunicação e a conectividade à internet entre países ao redor do globo. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão e o petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PMV) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura