Tamanho e Participação do Mercado de Data Centers em Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

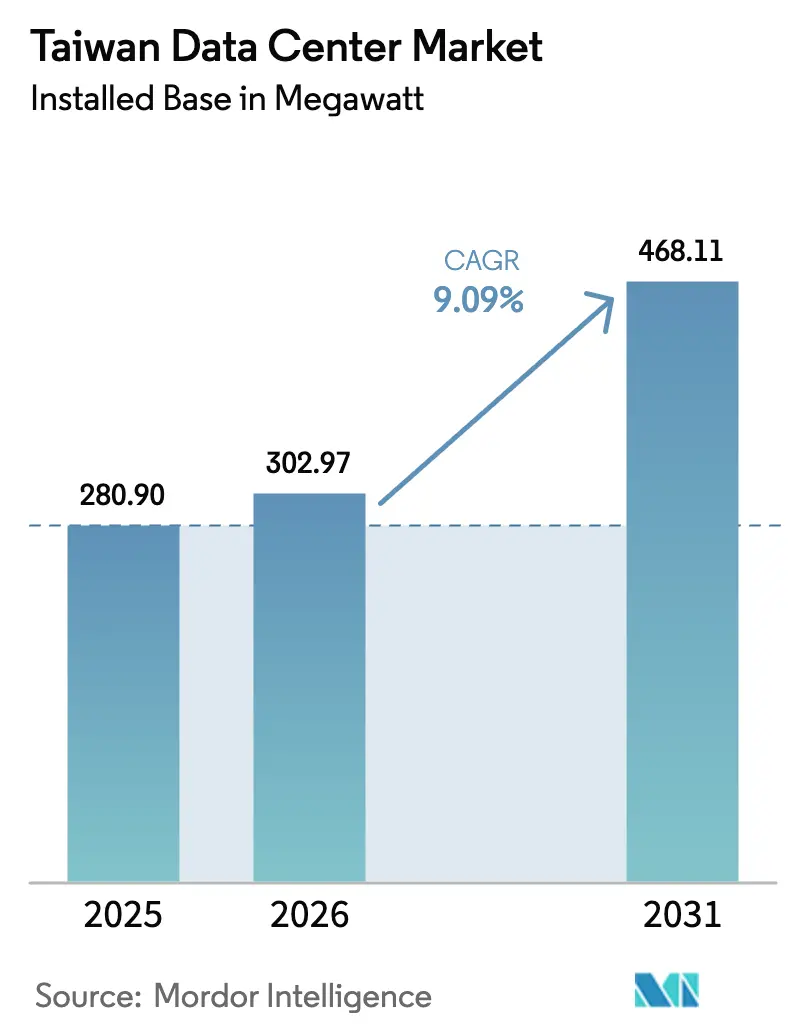

| Tamanho do mercado no ano base (2025) | 280.90 megawatt |

| Volume do Mercado (2026) | 302.97 megawatt |

| Volume do Mercado (2031) | 468.11 megawatt |

| Taxa de crescimento (2026 - 2031) | 9.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Data Centers em Taiwan por Mordor Intelligence

O tamanho do mercado de data centers em Taiwan, em termos de base instalada, foi avaliado em 280,90 megawatts em 2025 e estima-se que cresça de 302,97 megawatts em 2026 para atingir 468,11 megawatts até 2031, a uma CAGR de 9,09% durante o período de previsão (2026-2031). Um crescente pipeline de projetos de construção própria em hiperescala, regras de eficiência energética mais rígidas e um aumento impulsionado pelo setor de semicondutores em cargas de trabalho de computação de alto desempenho estão remodelando a oferta e a demanda. As grandes empresas de nuvem dos EUA estão antecipando capital para garantir terrenos e energia, enquanto as operadoras de telecomunicações domésticas estão se voltando para instalações com resfriamento líquido e otimizadas para IA para preservar a participação de mercado. Subsídios governamentais para certificados de energia renovável, tarifas de energia escalonadas e requisitos de borda 5G em rápida evolução estão acelerando a inovação em projetos e comprimindo o tempo de comercialização. Simultaneamente, a construção antissísmica, a escassez de talentos bilíngues e os atrasos na conexão à rede elétrica estão aumentando os custos e a complexidade, mas não desaceleraram o apetite por investimentos.

Principais Conclusões do Relatório

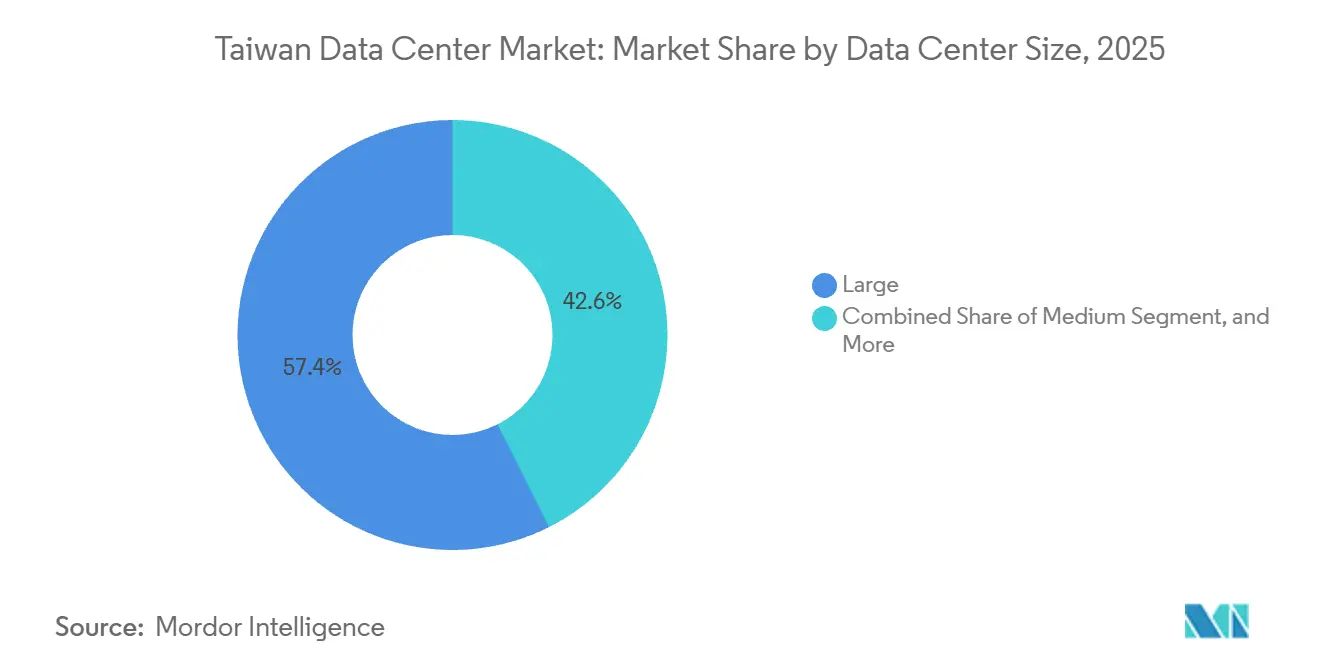

- Por tamanho de data center, as instalações de grande porte lideraram com 57,42% de participação de capacidade em 2025; as instalações de médio porte devem se expandir a uma CAGR de 10,12% até 2031.

- Por nível, as instalações de Nível 3 detinham 56,52% da participação do mercado de data centers em Taiwan em 2025, enquanto as implantações de Nível 4 avançam a uma CAGR de 10,32% até 2031.

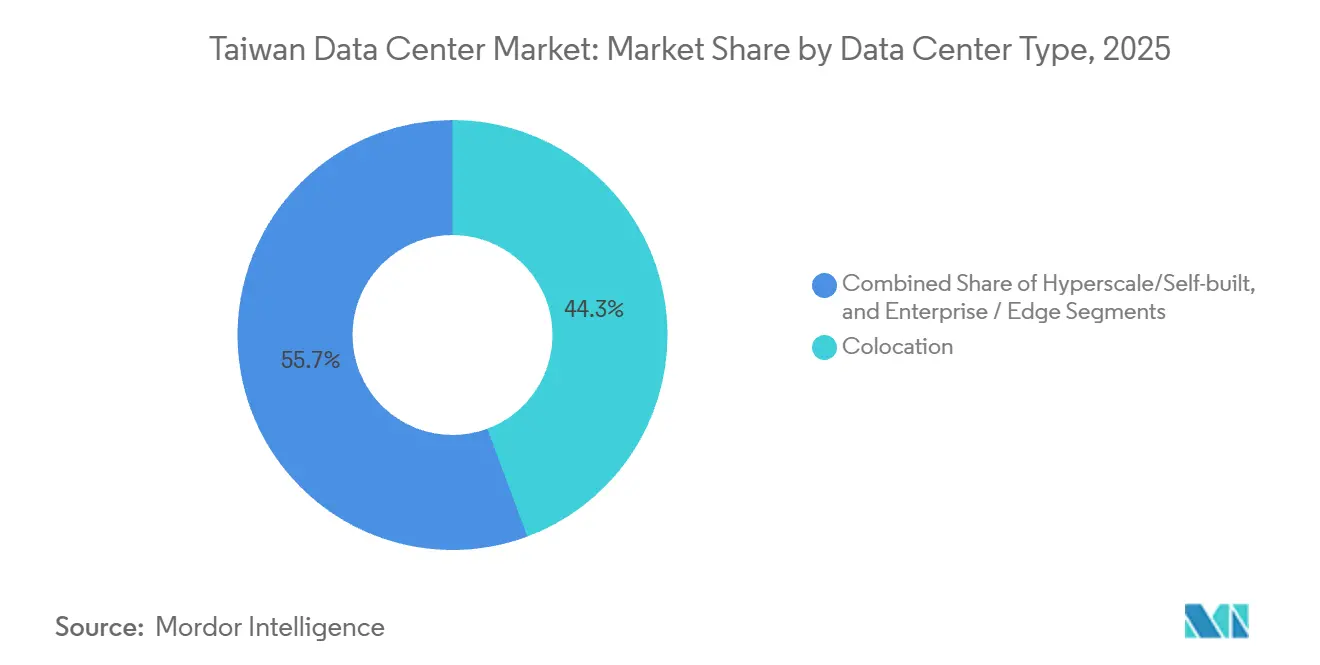

- Por tipo de instalação, a colocalização representou 44,35% do tamanho do mercado de data centers em Taiwan em 2025, e os projetos de construção própria em hiperescala estão crescendo a uma CAGR de 10,63% no período 2026-2031.

- Por usuário final, TI e ITES representaram 47,61% do mercado de data centers em Taiwan em 2025, enquanto as cargas de trabalho de BFSI estão crescendo a uma CAGR de 11,51% até 2031.

- Por ponto de concentração, Taipei capturou 60,92% da capacidade em 2025, e Taoyuan é a zona de crescimento mais rápido com uma CAGR de 10,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers em Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Projetos de Construção Própria em Hiperescala por Grandes Empresas de Nuvem dos EUA | +2.8% | Taipei, Taoyuan | Médio prazo (2-4 anos) |

| Programa Governamental de Subsídios para Energia Verde para Otimização de PUE em Data Centers | +1.5% | Nacional (ganhos iniciais em Taipei e Taoyuan) | Curto prazo (≤ 2 anos) |

| Rápida Expansão do 5G Impulsionando a Demanda por Micro-Sites de Borda | +1.2% | Taipei urbana, Taoyuan, Kaohsiung | Médio prazo (2-4 anos) |

| Cargas de Trabalho de Big Data do Setor de Semicondutores com Análise de Litografia EUV | +1.9% | Tainan, Hsinchu, Taichung | Longo prazo (≥ 4 anos) |

| Aumento de Aterrissagens de Cabos Submarinos Elevando a Interconectividade Regional de Taiwan | +0.9% | Estações de aterrissagem costeiras | Longo prazo (≥ 4 anos) |

| Demanda de Colocalização de Startups de Treinamento de Modelos de IA | +1.6% | Taipei, Taoyuan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Projetos de Construção Própria em Hiperescala por Grandes Empresas de Nuvem dos EUA

AWS, Microsoft e Google estão contornando intermediários de colocalização ao comprar terrenos e blocos de energia diretamente da Taipower, o que permite sistemas proprietários de resfriamento líquido e aquisição de energia renovável.[1]Amazon Web Services, "AWS Anuncia Disponibilidade Geral da Região AWS Ásia-Pacífico (Taipei)," press.aboutamazon.comA AWS inaugurou sua região de Taipei com três zonas em janeiro de 2025, após investir mais de USD 5 bilhões, a maior implantação de nuvem já realizada em Taiwan. Os campi de construção própria agora ancoram grades de latência que conectam Taipei a Tóquio, Hong Kong e Singapura em menos de 35 milissegundos. No entanto, a escassez de transformadores e prazos de entrega de sete anos podem atrasar as expansões da segunda fase além de 2027.

Programa Governamental de Subsídios para Energia Verde para Otimização de PUE em Data Centers

O Ministério dos Assuntos Econômicos começou a aplicar um teto de PUE de 1,3 para sites de hiperescala em novembro de 2025 e implementou tarifas de eletricidade escalonadas em janeiro de 2026 que cobram sobretaxas de até 20% para instalações ineficientes.[2]Ministério dos Assuntos Econômicos de Taiwan, "Regulamentos de Eficiência Energética para Data Centers," moea.gov.twOs operadores que atingem as metas obtêm licenças aceleradas e descontos nas tarifas de energia, incentivando a adoção antecipada de resfriamento líquido, energia solar em telhados e compras de certificados de energia renovável. A Chunghwa Telecom reduziu o PUE de sua frota para 1,61 em 2024 e tem como meta 100% de fornecimento renovável até 2030. O esquema de incentivos está adicionando 1,5 ponto percentual à CAGR prevista.

Rápida Expansão do 5G Impulsionando a Demanda por Micro-Sites de Borda

Taiwan contabilizou 8,94 milhões de assinantes de 5G, ou 37% de penetração móvel, até dezembro de 2024, após mais de 20.000 estações-base entrarem em operação. As operadoras estão colocalizando sites de borda de 100-500 kW em torres de celular para suportar jogos de latência ultrabaixa, IoT industrial e cargas de trabalho de fábricas inteligentes. A Far EasTone orçou NTD 3 bilhões (USD 100 milhões) para centros de borda 5G até 2026, enquanto a Taiwan Mobile planeja 30 nós MEC até o final de 2025. A capacidade de borda distribuída alivia o congestionamento da rede em Taipei e adiciona 1,2 ponto percentual de crescimento incremental.

Cargas de Trabalho de Big Data do Setor de Semicondutores com Análise de Litografia EUV

Cada scanner EUV na TSMC produz até 5 terabytes de dados diariamente, exigindo clusters de análise no local com latência inferior a 10 milissegundos. A Fab 18 em Tainan já abriga nós de Nível 4, e a Foxconn com a NVIDIA está construindo um supercomputador de fábrica de IA com 10.000 GPUs para auxiliar na pesquisa e desenvolvimento de processos avançados. A demanda do setor de semicondutores concentra capacidade em Hsinchu, Taichung e Tainan e contribui com 1,9 ponto percentual para o crescimento do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Risco Sísmico Elevando os Custos de Construção e os Prêmios de Seguro | -1.4% | Taipei, Hsinchu, Taichung | Longo prazo (≥ 4 anos) |

| Atrasos nas Aprovações de Conexão à Rede Elétrica nos Pontos de Concentração do Norte | -1.1% | Taipei, Nova Taipei, norte de Taoyuan | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Bilíngue Experiente em Operações e Manutenção de Data Centers | -0.7% | Nacional (mais aguda em Taipei e Hsinchu) | Médio prazo (2-4 anos) |

| Risco Crescente de Racionamento de Energia em Meio à Expansão Agressiva de Fábricas de Chips | -1.3% | Tainan, Hsinchu, Taichung | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Risco Sísmico Elevando os Custos de Construção e os Prêmios de Seguro

A localização de Taiwan no Anel de Fogo do Pacífico exige que os data centers instalem plataformas de isolamento de base e subestações de alimentação dupla, elevando os custos de construção de Nível 4 em até 40%. O terremoto de 3 de abril de 2024 custou à TSMC USD 92,44 milhões, enquanto modelos de catástrofe projetam que um evento moderno semelhante ao Chi-Chi poderia gerar USD 12 bilhões em perdas seguradas.[3]AIR Worldwide, "Modelo de Catástrofe de Terremoto em Taiwan," air-worldwide.comOs prêmios anuais de seguro excedem 2% do valor segurado em zonas de alto risco, reduzindo 1,4 ponto percentual da CAGR prevista.

Atrasos nas Aprovações de Conexão à Rede Elétrica nos Pontos de Concentração do Norte

A escassez de transformadores da Taipower e uma moratória de 2025 sobre novas conexões acima de 5 MW ao norte de Taoyuan estendem os cronogramas de comissionamento em seis a doze meses. A Chunghwa Telecom e a Vantage redirecionaram construções para Taoyuan, enquanto quatro novas subestações de 161 kV, previstas para 2025-2027, visam aliviar o congestionamento. A geração diesel emergencial aumenta o CAPEX e reduz 1,1 ponto percentual do crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações de Médio Porte Ancoram Arquiteturas de Borda Emergentes

As instalações de médio porte capturam interesse crescente à medida que fábricas de semicondutores e bancos exigem nós de borda de 5-15 MW próximos às linhas de produção e motores de negociação. O tamanho do mercado de data centers em Taiwan para instalações de médio porte deve crescer a uma CAGR de 10,12%, superando a trajetória geral à medida que as empresas preferem ciclos de construção mais rápidos e menor intensidade de capital. Os grandes campi ainda detinham 57,42% de participação em 2025, refletindo as pegadas da AWS Taipei e do Google Changhua, mas os limites de rede em Taipei canalizam novos megawatts para blocos modulares de 10 MW em Taoyuan e parques do sul.

Os sites de médio porte também se beneficiam das regras da FSC de Taiwan que exigem centros de recuperação de desastres a mais de 50 km dos locais primários, estimulando estratégias de site duplo entre os bancos. Em contraste, as construções próprias em hiperescala, embora em menor número, impulsionam as maiores adições absolutas de capacidade e fixam energia a preços contratuais. Os pequenos sites abaixo de 2 MW se concentram em caches de redes de distribuição de conteúdo e funções de borda de telecomunicações, mas enfrentam compressão de margens à medida que as tarifas de atacado caem.

Por Tipo de Nível: Mandatos Regulatórios Impulsionam a Adoção do Nível 4

As implantações de Nível 4 devem superar o mercado de data centers em Taiwan a uma CAGR de 10,32%, sustentadas pelos mandatos de tempo de recuperação do BFSI e pelos requisitos de resiliência sísmica. O Nível 3 mantém a posição majoritária com 56,52% da capacidade de 2025, mas cresce mais lentamente à medida que os hiperescaladores combinam redundância personalizada com resfriamento proprietário.

Os sites de Nível 1 e Nível 2 estão sendo reformados ou desativados porque não conseguem atender ao teto de PUE de 1,4 do Ministério sem grandes reformas. Os prêmios de custo de construção de 30-40% para o Nível 4 são compensados por penalidades regulatórias evitadas e risco reputacional. Os investidores veem cada vez mais a certificação de Nível 4 como um diferencial que melhora a liquidez dos ativos, permitindo que projetos em estágio inicial em Taipei e Taoyuan pré-aluguem mais de 80% da capacidade antes do início das obras.

Por Tipo de Data Center: A Construção Própria em Hiperescala Redefine as Interfaces de Oferta

A colocalização detinha 44,35% de participação de capacidade em 2025, enquanto as adições de construção própria em hiperescala cresceram a uma CAGR de 10,63%, recalibrando como energia e terrenos são adquiridos. Espera-se que a participação do mercado de data centers em Taiwan comandada pela colocalização diminua à medida que AWS, Microsoft e Google ancoram seus próprios campi adjacentes aos sites de aterrissagem de cabos submarinos.

Os modelos de pré-locação por atacado dominam as construções restantes de terceiros, com o TPE11 de 16 MW da Vantage e o campus de 80 MW da Keppel totalmente reservados antes do início das obras. A colocalização de varejo permanece relevante para PMEs que precisam de flexibilidade de quarto de rack, mas devem se diferenciar com gabinetes prontos para GPU e com resfriamento líquido. Os operadores que conseguem agrupar certificados de energia renovável e serviços gerenciados de IA nesses contratos de pré-locação estão observando taxas de utilização mais altas e a capacidade de cobrar preços premium.

Por Usuário Final: BFSI Lidera o Crescimento em Meio a Mandatos de Prioridade Digital

Os fluxos de trabalho de TI e ITES continuaram a deter 47,61% de participação em 2025, mas as cargas de trabalho de BFSI registrarão a CAGR mais rápida de 11,51% à medida que os bancos modernizam os sistemas centrais e adotam análises de fraude em tempo real. O orçamento de infraestrutura digital de NTD 20 bilhões (USD 670 milhões) da Cathay Financial e a migração nativa para nuvem do CTBC sublinham a mudança.

A demanda de manufatura, em grande parte de fábricas de semicondutores, alimenta clusters de alta densidade colocalizados em campi em Hsinchu e Tainan. Os segmentos de governo, mídia e telecomunicações se expandem de forma constante, mas em ritmo relativo mais lento, limitados por ciclos orçamentários e dependência de financiamento do setor público. Um número crescente de instituições de pesquisa também está alugando capacidade de GPU em termos mensais, diversificando ainda mais o mix de inquilinos nos halls de colocalização.

Análise Geográfica

Em 2025, Taipei deteve 60,92% da capacidade, enquanto Taoyuan emergiu como a zona de crescimento mais rápido, com uma CAGR projetada de 10,78% até 2031. A pegada dominante de Taipei continua a aproveitar a malha mais densa de estações de aterrissagem de cabos submarinos e a proximidade com as bolsas financeiras. A vacância de colocalização da cidade se reduziu para 16% no segundo semestre de 2024, pressionando as tarifas de atacado para cima, mesmo com a desaceleração das aprovações de rede. Os operadores que já detêm posições em banco de terrenos, como Chief Telecom e Chunghwa Telecom, aceleram programas de retrofit para atingir metas de PUE abaixo de 1,5 e manter a competitividade.

Taoyuan emerge como a principal válvula de escape, impulsionada pela iniciativa Aerotropolis e pelos incentivos do Distrito Especial de Cidade Inteligente que reduzem os ciclos de licenciamento em até 30%. A construção da segunda fase de 16 MW da Vantage, a joint venture de 80 MW da Keppel e um planejado hub de GPU da Foxconn-NVIDIA transformam coletivamente o corredor do aeroporto na zona de hiperescala de crescimento mais rápido de Taiwan.

As regiões sul e central, lideradas por Tainan e Kaohsiung, aproveitam o boom da manufatura de semicondutores e as iniciativas de fábricas de IA. O Centro Nacional de Computação em Nuvem em Tainan e a fábrica de IA da Foxconn elevam as necessidades de energia, mas diversificam o risco sísmico e de racionamento para longe do norte. Changhua, sede do site de PUE 1,12 do Google, permanece uma vitrine de energia renovável com potencial para expansão futura se os obstáculos de latência inter-regional puderem ser mitigados.

Cenário Competitivo

As operadoras de telecomunicações incumbentes já comandavam mais de 70% dos megawatts de colocalização local, mas a chegada de plataformas internacionais está fragmentando a participação. A Chunghwa Telecom reservou NTD 32,36 bilhões (USD 1,08 bilhão) para expansões prontas para IA e atualizações de cabos submarinos, incluindo uma demonstração de rede totalmente fotônica com a NTT para reduzir a latência entre campi. O site de resfriamento líquido plug-and-play da Chief Telecom atingiu 70% de ocupação em três meses, sublinhando a demanda reprimida por racks de alta densidade de GPU.

Vantage, Keppel, Empyrion Digital, Epoch Digital e BDx se diferenciam por meio de contratos de pré-locação por atacado, certificações DGX-Ready e metas de PUE abaixo de 1,33. O foco tecnológico está se deslocando para o resfriamento líquido direto e a aquisição de energia renovável para cumprir o mandato de 10% de energia renovável do Ministério. Operadores domésticos menores podem buscar parcerias ou sair do mercado à medida que os preços de atacado diminuem com a entrada em operação da capacidade de 2026-2027.

Incumbentes e novos entrantes estão formando alianças estreitas para garantir talentos, energia renovável e fornecimento de GPU. O acordo de abril de 2026 da Chunghwa Telecom com a NVIDIA abre um laboratório de demonstração de resfriamento líquido para ajudar a reduzir a lacuna de 40.000 profissionais qualificados em Taiwan, enquanto Vantage e Keppel agora co-adquirem equipamentos de comutação de alta eficiência para reduzir os custos de construção em 7-10%. Chief Telecom, BDx e Epoch Digital ingressaram em um consórcio de aquisição de energia renovável em 2026 com meta de 1 TWh de energia limpa até 2030, sinalizando que escala, sustentabilidade e prontidão certificada para IA decidirão os vencedores do mercado.

Líderes do Setor de Data Centers em Taiwan

-

Microsoft Corporation

-

Chief Telecom Inc.

-

Chunghwa Telecom Co., Ltd.

-

Google LLC

-

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Taipower implementou tarifas de eletricidade escalonadas que recompensam PUE < 1,3 e penalizam operadores ineficientes com sobretaxas acima de 20%.

- Dezembro de 2025: Taiwan inaugurou seu primeiro centro nacional de computação em nuvem de 15 MW em Tainan para fortalecer a soberania digital.

- Julho de 2025: A Chief Telecom lançou o primeiro data center com resfriamento líquido plug-and-play de Taiwan, atingindo PUE abaixo de 1,5.

- Maio de 2025: A Vantage anunciou uma expansão de segunda fase de 16 MW do TPE11 em Taoyuan, totalmente pré-alugada para 2026.

Escopo do Relatório do Mercado de Data Centers em Taiwan

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data centers, classificações de nível, tipos, setores de usuários finais e pontos de concentração, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers em Taiwan é Segmentado por Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Construção Própria, Empresarial/Borda e Colocalização), Usuário Final (BFSI, TI e ITES, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecom e Outros Usuários Finais) e Ponto de Concentração (Taipei, Taoyuan e Restante de Taiwan). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Construção Própria | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| Taipei |

| Taoyuan |

| Restante de Taiwan |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Construção Própria | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecom | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Taipei | ||

| Taoyuan | |||

| Restante de Taiwan | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi alugada. Por exemplo, se um data center de 100 MW alugou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade alugada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: Colocalização de Varejo, Colocalização por Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI alugada para clientes potenciais. O serviço de colocalização de varejo tem capacidade alugada inferior a 250 kW; o serviço de colocalização por atacado tem capacidade alugada entre 251 kW e 4 MW; e o serviço de colocalização de hiperescala tem capacidade alugada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecom e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi alugada. Por exemplo, se um data center de 100 MW alugou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade alugada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar frio é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um projeto totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de <1,6 hora. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 m² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001-20.000 m², ou o número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001-75.000 m², ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001-225.000 m², ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 m² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente utilizados por pequenas e médias empresas (PMEs). |

| Colocalização por Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente utilizados por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura