Tamanho e Participação do Mercado de Data Centers da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

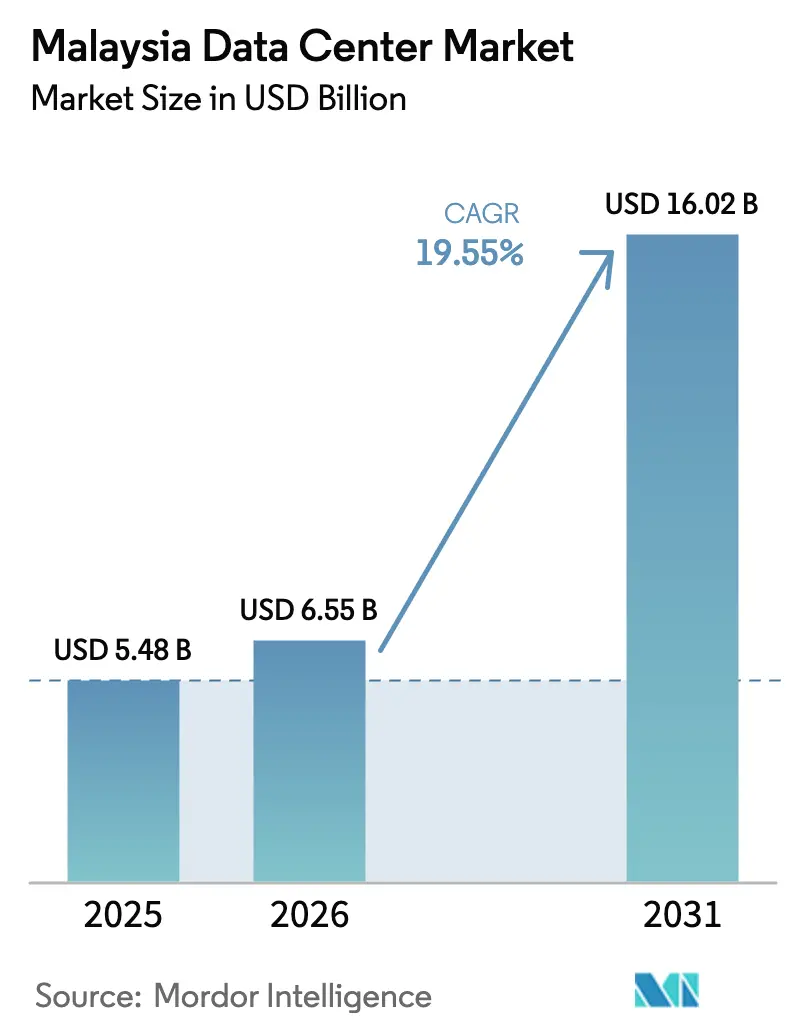

| Tamanho do mercado no ano base (2025) | 5.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Malásia por Mordor Intelligence

O tamanho do mercado de data centers da Malásia foi avaliado em USD 5,48 bilhões em 2025 e estima-se que cresça de USD 6,55 bilhões em 2026 para atingir USD 16,02 bilhões até 2031, a uma CAGR de 19,55% durante o período de previsão (2026-2031). A demanda por energia cresce ainda mais rapidamente, com a capacidade de carga de TI projetada para saltar de 1,53 GW para 6,43 GW, uma CAGR de 33,24%, à medida que as cargas de trabalho de inteligência artificial impulsionam densidades de rack mais elevadas. As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Os incentivos governamentais, os compromissos de hiperescaladores de MYR 90,2 bilhões (USD 20,3 bilhões) e as adições de cabos submarinos reforçam o status da Malásia como o novo polo digital do Sudeste Asiático. Johor Bahru captura o excesso de demanda de Singapura, enquanto Cyberjaya se beneficia da infraestrutura do Corredor Multimédia Supercorredor. Os operadores enfrentam tarifas de eletricidade crescentes e restrições de abastecimento de água, o que exige estratégias de aquisição de energia renovável.[1]Reuters, "Equinix Malaysia Unit Eyes Alternative Energy Options amid Expected Electricity Tariff Hike", reuters.com

Principais Conclusões do Relatório

- Por tipo de data center, os serviços de colocação lideraram com uma participação de mercado de 95,42% no mercado de data centers da Malásia em 2025; as instalações de hiperescala/autogeridas estão projetadas para crescer a uma CAGR de 30,40% até 2031.

- Por polo de concentração, Johor Bahru representou 53,20% do tamanho do mercado de data centers da Malásia em 2025, enquanto Cyberjaya registra a maior CAGR prevista de 29,60% até 2031.

- Por tipo de camada, as instalações de Camada 3 capturaram uma participação de mercado de 75,88% no mercado de data centers da Malásia em 2025 e estão projetadas para avançar a uma CAGR de 34,10% até 2031.

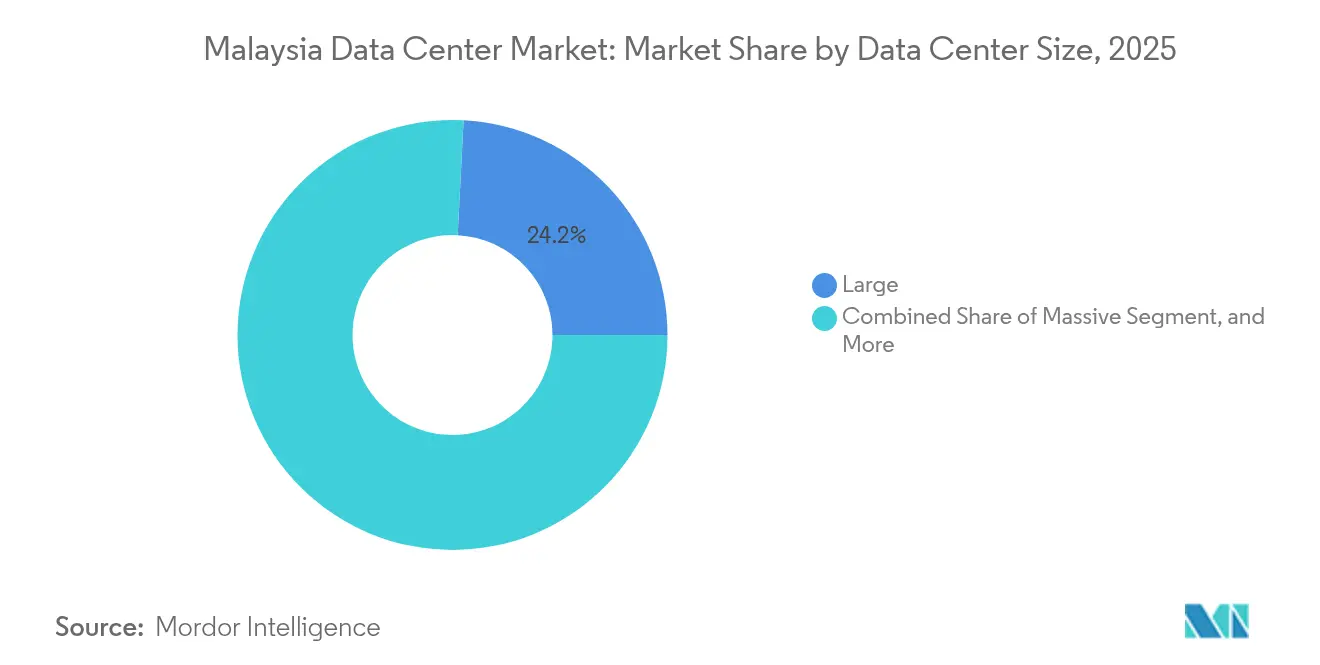

- Por tamanho de data center, os sites de grande porte detinham uma participação de 24,18% no mercado de data centers da Malásia em 2025; os sites de médio porte apresentaram a expansão mais rápida a uma CAGR de 30,20% entre 2026 e 2031.

- Por usuário final, TI e telecomunicações representaram 51,12% da receita de 2025 do mercado de data centers da Malásia, enquanto o setor BFSI cresceu mais rapidamente a uma CAGR de 29,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das implantações de nuvem em hiperescala | +6.2% | Johor Bahru, Cyberjaya | Médio prazo (2-4 anos) |

| Aumento da digitalização de FinTech e comércio eletrônico | +4.8% | Kuala Lumpur, Penang | Curto prazo (≤ 2 anos) |

| Aterrissagens rápidas de cabos submarinos impulsionando a conectividade | +3.5% | Johor, Penang | Longo prazo (≥ 4 anos) |

| Incentivos fiscais governamentais para investimentos em TIC verde | +2.9% | Iskandar Malaysia, Cyberjaya | Médio prazo (2-4 anos) |

| Demanda de borda no corredor industrial Penang-Johor | +2.1% | Penang, Johor | Médio prazo (2-4 anos) |

| Clusters de treinamento de IA impulsionando campi de 100-200 MW | +4.7% | Johor Bahru, Cyberjaya | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das implantações de nuvem em hiperescala

A região de USD 2 bilhões da Google, o plano de USD 6,5 bilhões da Oracle e a expansão de USD 2,2 bilhões da Microsoft redefinem as necessidades de capacidade ao elevar as densidades de potência dos racks além de 15 kW.[2]Bloomberg, "Google Unit Awards Data Center Contract to Malaysia's Gamuda", bloomberg.com Esses megaprojetos requerem resfriamento especializado, subestações redundantes e interconexão de alta velocidade, o que as instalações de colocação tradicionais raramente oferecem. A aliança de MYR 10 bilhões (USD 2,25 bilhões) da YTL com a NVIDIA sinaliza uma mudança dos players domésticos em direção a campi prontos para IA. Os ciclos de aquisição de terrenos e energia estão se tornando mais restritivos à medida que os operadores competem por locais em Johor e Negeri Sembilan com acesso direto a cabos submarinos. A cadeia de suprimentos da construção se expande para atender aos padrões de projeto dos hiperescaladores, abrindo oportunidades para empresas locais de engenharia, aquisição e construção. Os contratos de longo prazo também asseguram a demanda por energia renovável, o que acelera a expansão da geração solar nacional.

Aumento da digitalização de FinTech e comércio eletrônico

A carteira eletrônica Touch 'n Go, o DuitNow e os esquemas regionais de pagamento transfronteiriço requerem processamento em sub-milissegundos que os data centers bancários legados não conseguem sustentar.[3]Deloitte, "Beyond Payments: Digitalisation Trends in the Cross-Border Checkout Revolution", deloitte.com As carteiras digitais capturaram 39% do volume de transações online em 2023, amplificando a demanda por computação escalável e nós de análise de fraudes em tempo real. As APIs de open banking intensificam ainda mais os picos de tráfego à medida que as aplicações de fintech de terceiros proliferam. As instalações de borda em Kuala Lumpur e Penang reduzem a latência para os centros urbanos densamente populosos, enquanto os nós de recuperação de desastres em Johor garantem a conformidade com as diretrizes de resiliência do Bank Negara Malaysia. A crescente base de comércio eletrônico está impulsionando os comerciantes em direção a arquiteturas nativas em nuvem, reforçando a tendência ascendente no mercado de data centers da Malásia.

Aterrissagens rápidas de cabos submarinos impulsionando a conectividade

O litoral da Malásia recebe novos sistemas transpacíficos e intra-ASEAN que reduzem a latência para a Costa Oeste dos EUA para menos de 150 ms. As estações de aterrissagem de cabos em Johor e Penang impulsionam data centers estilo campus em um raio de 3 km para minimizar os custos de backhaul. Os provedores de conteúdo armazenam em cache cargas de trabalho de vídeo, jogos e redes sociais mais próximas dos usuários finais, reduzindo a dependência de Singapura. As estratégias multicloud empresariais se beneficiam de rotas norte-sul e leste-oeste diversificadas, melhorando a redundância para aplicações SaaS de missão crítica. Os consórcios de cabos também negociam o fornecimento de energia renovável como parte de seus mandatos de ambiental, social e governança (ESG), alinhando-se com os objetivos nacionais de descarbonização.

O Subsídio Fiscal de Investimento Verde e a Isenção de Imposto de Renda Verde compensam até 70% das despesas de capital em medidas de eficiência, como resfriamento líquido e fotovoltaicos no local. O marco CRESS, lançado em 2024, permite que os operadores de data centers assinem acordos virtuais de compra de energia, garantindo a certeza tarifária diante da redução dos subsídios aos combustíveis fósseis. Empréstimos de tecnologia verde com juros baixos no valor de MYR 2 bilhões reduzem ainda mais o custo médio ponderado de capital para reformas de sustentabilidade. Esses incentivos atraem investimentos estrangeiros diretos, ao mesmo tempo em que encorajam os operadores a avançar em direção a uma meta de rede renovável de 70% até 2050. Coletivamente, os incentivos fiscais e as ferramentas de financiamento aceleram a adoção de armazenamento de energia em baterias e resfriadores de alta eficiência, reduzindo os custos operacionais ao longo do ciclo de vida da instalação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade das tarifas de eletricidade | -3.8% | Nacional | Curto prazo (≤ 2 anos) |

| Longos ciclos de aprovação de Camada 3/Camada 4 | -2.1% | Johor, Selangor | Médio prazo (2-4 anos) |

| Escassez de Acordos de Compra de Energia de baixo carbono | -1.9% | Foco na Malásia Oriental | Longo prazo (≥ 4 anos) |

| Escassez de engenheiros qualificados pelo Instituto Uptime | -2.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta volatilidade das tarifas de eletricidade

A reestruturação tarifária aumentou as tarifas industriais em 14,2% em 2024, com os usuários de ultra-alta tensão, como os data centers, sendo os mais afetados. A remoção de subsídios vincula os preços aos índices de referência do gás natural, expondo os operadores às flutuações do mercado de commodities. A oferta renovável fica aquém da demanda, mantendo os preços à vista elevados. Os operadores se protegem por meio de projetos de energia solar no local e armazenamento em baterias, mas as despesas de capital aumentam e os prazos dos projetos se alongam. A ambiguidade contratual em torno de futuros aumentos tarifários complica os modelos de custo total de propriedade dos hiperescaladores.

Escassez de engenheiros qualificados pelo Instituto Uptime

A Malásia precisa de milhares de técnicos, mas os canais de formação locais permanecem limitados. O rápido desenvolvimento de Johor intensifica a concorrência por engenheiros, elevando os salários para MYR 3.500-4.000 por mês. Os operadores importam expatriados ou terceirizam para empresas de gestão de instalações, inflacionando assim as despesas operacionais. A parceria do Uptime Institute com a Custommedia Academy em 2025 expande os programas de certificação; no entanto, os graduados normalmente precisam de anos de experiência em campo. As lacunas de pessoal ameaçam a conformidade com os acordos de nível de serviço, atrasando o comissionamento de novas construções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Instalações de Médio Porte Impulsionam a Expansão

Espera-se que as instalações de médio porte sejam inauguradas em 2026 com uma previsão de CAGR de 30,20%, superando outros níveis à medida que empresas e provedores de conteúdo buscam footprints adequados à borda que suportem os lançamentos regionais de 5G. As grandes instalações representam 24,18% da participação de mercado de data centers da Malásia, impulsionadas pelos compromissos de pré-locação de hiperescaladores que asseguram blocos de energia de 20-50 MW. Os sites de pequeno porte se especializam em nichos de recuperação de desastres, enquanto os campi mega e massivos atendem às necessidades de treinamento de IA.

O mercado de data centers da Malásia favorece construções modulares que adicionam capacidade em incrementos de 4-6 MW, permitindo que os operadores gerenciem o investimento de capital de forma eficaz. As salas de médio porte integram resfriamento por economizador, reduzindo a efetividade de uso de energia para 1,3 e atendendo aos limites dos incentivos fiscais verdes. O domínio dos sites de grande porte persiste próximo às estações de cabos submarinos, onde parcelas de terreno podem acomodar subestações de 100 MW. As restrições da rede elétrica limitam o crescimento dos campi mega, mas as próximas atualizações de 132 kV podem desbloquear oferta futura.

Por Tipo de Camada: O Domínio da Camada 3 Reflete o Equilíbrio de Confiabilidade

A Camada 3 capturou 75,88% da receita em 2025 e mantém a maior taxa de crescimento a uma CAGR de 34,10%, confirmando a preferência das empresas pela manutenção simultânea sem os prêmios da Camada 4. Os footprints de Camada 1-2 diminuem à medida que as PMEs migram para plataformas de nuvem e colocação.

Os operadores modernizam os sites de Camada 2 para Camada 3 adicionando caminhos de distribuição redundantes e sistemas UPS rotativo a diesel, desbloqueando tarifas de rack mais elevadas. As cargas de trabalho financeiras e de comércio eletrônico exigem disponibilidade de 99,982%, alinhando-se com as especificações da Camada 3. As orientações regulatórias da Comissão Malaia de Comunicações e Multimédia reforçam esse padrão de camada intermediária para a localização de dados críticos. A Camada 4 permanece um nicho para cargas de trabalho bancárias principais e de defesa, mas a economia de novas construções desencoraja a adoção generalizada.

Por Tipo de Data Center: A Hiperescala Perturba o Domínio da Colocação

A colocação ainda gera 95,42% da receita de 2025, enquanto os footprints de hiperescala/autogeridos se expandem a uma CAGR de 30,40% à medida que os gigantes da nuvem localizam sua capacidade. A colocação de varejo atende às PMEs que precisam de serviços gerenciados, enquanto os contratos por atacado hospedam provedores de rede globais.

O tamanho do mercado de data centers da Malásia para salas de hiperescala cresce mais rapidamente próximo ao corredor Iskandar de Johor, exportando capacidade de volta a Singapura por meio de links de fibra escura. Os operadores de colocação estão migrando para modelos de conectividade híbrida, oferecendo pontos de acesso à AWS, Azure e Google Cloud. Os data centers de borda e empresariais preenchem lacunas sensíveis à latência em parques industriais e implantações de cidades inteligentes. A concorrência se intensifica em preços de interconexão e credenciais de sustentabilidade.

Por Usuário Final: O BFSI Impulsiona a Transformação Digital

TI e telecomunicações mantiveram uma participação de 51,12% em 2025 devido às necessidades de backbone de rede e entrega de conteúdo. O BFSI cresce mais rapidamente a uma CAGR de 29,40% com base no open banking, pagamentos em tempo real e análises de RegTech.

Os bancos digitais sob o marco do Bank Negara Malaysia exigem zonas de baixa latência, impulsionando a expansão do mercado de data centers da Malásia em Kuala Lumpur. Os operadores de telecomunicações implantam nós centrais de 5G dentro das instalações para reduzir o congestionamento do backbone. As plataformas de comércio eletrônico dependem de clusters de análise de dados, impulsionando a adoção da colocação por atacado. As cargas de trabalho governamentais migram de sistemas legados no local para sites resilientes de Camada 3 à medida que os mandatos de segurança cibernética se tornam mais rigorosos.

Análise Geográfica

Johor Bahru controla 53,20% da participação de mercado de data centers da Malásia, graças ao excesso de demanda de Singapura e ao link do Sistema de Trânsito Rápido de MYR 3,24 bilhões, que melhora a mobilidade transfronteiriça da força de trabalho. A capacidade operacional é de 401 MW, com um pipeline de 1.046 MW; no entanto, os limites de abastecimento de água e da rede elétrica exigem uma verificação mais rigorosa dos projetos. A proximidade de Johor a múltiplos pontos de aterrissagem de cabos mantém a paridade de latência com Singapura, atraindo hiperescaladores que buscam terrenos pela metade do preço da cidade-estado.

Cyberjaya registra a CAGR mais rápida de 29,60%, aproveitando a fibra do Corredor Multimédia Supercorredor e o status de polo tecnológico federal. A atualização do Centro de Dados do Vale de Klang da Telekom Malaysia e a expansão da TM Global em Iskandar Puteri ilustram o investimento sustentado das operadoras de telecomunicações. Os projetos-piloto de energia renovável no âmbito do Roteiro Nacional de Transição Energética posicionam Cyberjaya como vitrine para data centers verdes, mas os limites de importação de energia desafiam as propostas de mega-sites.

Kuala Lumpur permanece o nó administrativo e financeiro, hospedando nuvens governamentais e sistemas bancários principais que exigem proximidade aos reguladores. A escassez de terrenos e os aluguéis premium estão deslocando as novas construções para as franjas da cidade, como Bukit Jalil. O corredor de semicondutores de Penang e o Parque Batu Kawan estimulam a demanda por sites de borda; as salas de dados de médio porte se alinham com os gêmeos digitais de fábricas e análises de cadeia de suprimentos.

Cenário Competitivo

O mercado de data centers da Malásia abriga gigantes globais como AirTrunk, Bridge Data Centers, NTT e players locais YTL e Telekom Malaysia. Elevadas barreiras à entrada surgem com um investimento médio de aquisição de terrenos de USD 88 milhões para construções em campo aberto. A aquisição de AUD 24 bilhões da AirTrunk pela Blackstone sinaliza o apetite do capital privado por escala.[4]Financial Times, "Blackstone Buys AirTrunk in AUD 24 Billion Deal", ft.com O pacto da YTL com a NVIDIA avança a infraestrutura pronta para IA, diferenciando-se por meio de expertise em resfriamento líquido.

Os incumbentes de colocação buscam plataformas de interconexão de nuvem híbrida; a Bridge Data Centers conecta os campi de Johor a Singapura por meio de anéis de fibra metropolitana, conquistando contratos de entrega de conteúdo sensíveis à latência. A Telekom Malaysia aproveita sua propriedade de cabos submarinos para agrupar conectividade com espaço em salas de dados, aumentando a fidelização entre as operadoras internacionais. Empresas menores estão prospectando mercados secundários, como a Malásia Oriental, onde os projetos de extração de recursos requerem computação de borda.

Fusões e joint ventures de construção sob medida se avizinham à medida que os custos de construção aumentam e a escassez de talentos persiste. A corrida de certificações se intensifica em torno dos selos Uptime Tier e ISO 27001, influenciando os critérios de aquisição do BFSI e do governo. A divulgação de sustentabilidade, incluindo o mix de energia renovável e a efetividade no uso de água, emerge como um diferencial competitivo sob o escrutínio dos investidores.

Líderes do Setor de Data Centers da Malásia

Bridge Data Centers (Chindata Group)

MN Holdings Bhd

DayOne (GDS Holdings Ltd.)

K2 Strategic (Kuok Group)

AirTrunk Operating Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Malásia aprovou 42 novos projetos de data centers em Johor durante o segundo trimestre de 2025, com um investimento total comprometido superior a RM 15 bilhões (USD 3,37 bilhões), demonstrando um processo de aprovação governamental acelerado apesar dos gargalos anteriores.

- Agosto de 2025: A Autoridade de Desenvolvimento de Investimentos da Malásia (MIDA) anunciou que RM 141,72 bilhões (USD 31,9 bilhões) em investimentos digitais foram aprovados nos primeiros 10 meses de 2024, representando um crescimento de 3 vezes em comparação com as aprovações do ano completo de 2023 de RM 46,2 bilhões (USD 10,4 bilhões). Espera-se que esses investimentos criem 41.078 empregos.

- Julho de 2025: O Primeiro-Ministro Anwar Ibrahim anunciou no discurso do Orçamento 2025 que o governo irá reestruturar os pacotes de incentivos para data centers para garantir benefícios econômicos mais amplos, com novas estruturas de incentivos a serem anunciadas em meados de 2025 pelo Tesouro.

- Junho de 2025: A Tenaga Nasional Bhd relatou a assinatura de 31 acordos de fornecimento de eletricidade (ESAs) com operadores de data centers para uma demanda total de energia de 4.700 MW, representando uma alocação significativa da capacidade da rede para o setor.

- Maio de 2025: A unidade da Google concedeu um importante contrato de construção de data center à Gamuda da Malásia, após um compromisso de investimento de USD 2 bilhões, com o início da construção previsto para o quarto trimestre de 2025.

Escopo do Relatório do Mercado de Data Centers da Malásia

Cyberjaya-Kuala Lumpur, Johor Bahru são cobertos como segmentos por Polo de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho do Data Center. Camada 1 e 2, Camada 3, Camada 4 são cobertos como segmentos por Tipo de Camada. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Camada 1 e 2 |

| Camada 3 |

| Camada 4 |

| Hiperescala/Autogerido | ||

| Empresarial/Borda | ||

| Colocação | Não Utilizado | |

| Utilizado | Colocação de Varejo | |

| Colocação por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Kuala Lumpur |

| Cyberjaya |

| Johor Bahru |

| Restante da Malásia |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Camada | Camada 1 e 2 | ||

| Camada 3 | |||

| Camada 4 | |||

| Por Tipo de Data Center | Hiperescala/Autogerido | ||

| Empresarial/Borda | |||

| Colocação | Não Utilizado | ||

| Utilizado | Colocação de Varejo | ||

| Colocação por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo de Concentração | Kuala Lumpur | ||

| Cyberjaya | |||

| Johor Bahru | |||

| Restante da Malásia | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (pés²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o Espaço de Piso Elevado deve ser superior a 225.001 pés²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o Espaço de Piso Elevado deve estar entre 225.000 pés² e 75.001 pés²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o Espaço de Piso Elevado deve estar entre 75.000 pés² e 20.001 pés²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o Espaço de Piso Elevado deve estar entre 20.000 pés² e 5.001 pés²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o Espaço de Piso Elevado deve ser inferior a 5.000 pés².

- TIPO DE CAMADA - De acordo com o Uptime Institute, os data centers são classificados em quatro camadas com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Camada 1, Camada 2, Camada 3 e Camada 4.

- TIPO DE COLOCAÇÃO - O segmento é dividido em 3 categorias: Colocação de Varejo, Colocação por Atacado e Colocação em Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocação de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocação por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocação em hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocação que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Este fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-Condicionado de Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack fica voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks fica voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de informática cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento da UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção na energia da concessionária. A UPS oferece suporte principalmente apenas aos equipamentos de TI. |

| Geradores | Assim como a UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração adicional de equipamentos disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, então para atingir N+1, seria necessário um sistema UPS adicional. |

| 2N | Refere-se a um projeto totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, no caso de uma falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Linha | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde aspira o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Camada 1 | A classificação por camada determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Camada 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Camada 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de menos de 28,8 horas. |

| Camada 2 | Um data center é classificado como data center de Camada 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Camada 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 22 horas. |

| Camada 3 | Um data center que possui componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é denominado data center de Camada 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Camada 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de menos de 1,6 horas. |

| Camada 4 | É o tipo mais tolerante de data center. Um data center de Camada 4 possui múltiplos componentes redundantes independentes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados de forma dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Camada 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 pés² ou o número de racks que podem ser instalados é ≤ 200 é classificado como um data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001-20.000 pés², ou o número de racks que podem ser instalados está entre 201-800, é classificado como um data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001-75.000 pés², ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como um data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001-225.000 pés², ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como um data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 pés² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como um data center mega. |

| Colocação de Varejo | Refere-se aos clientes que possuem um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente optados por pequenas e médias empresas (PMEs). |

| Colocação por Atacado | Refere-se aos clientes que possuem um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente optados por empresas de médio a grande porte. |

| Colocação em Hiperescala | Refere-se aos clientes que possuem um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantados em todo o país, conectando regiões rurais e urbanas com conexão à internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de uma conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Uma vez que carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono de suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte do apreçamento, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura