Tamanho e Participação do Mercado de Segurança de Rede em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

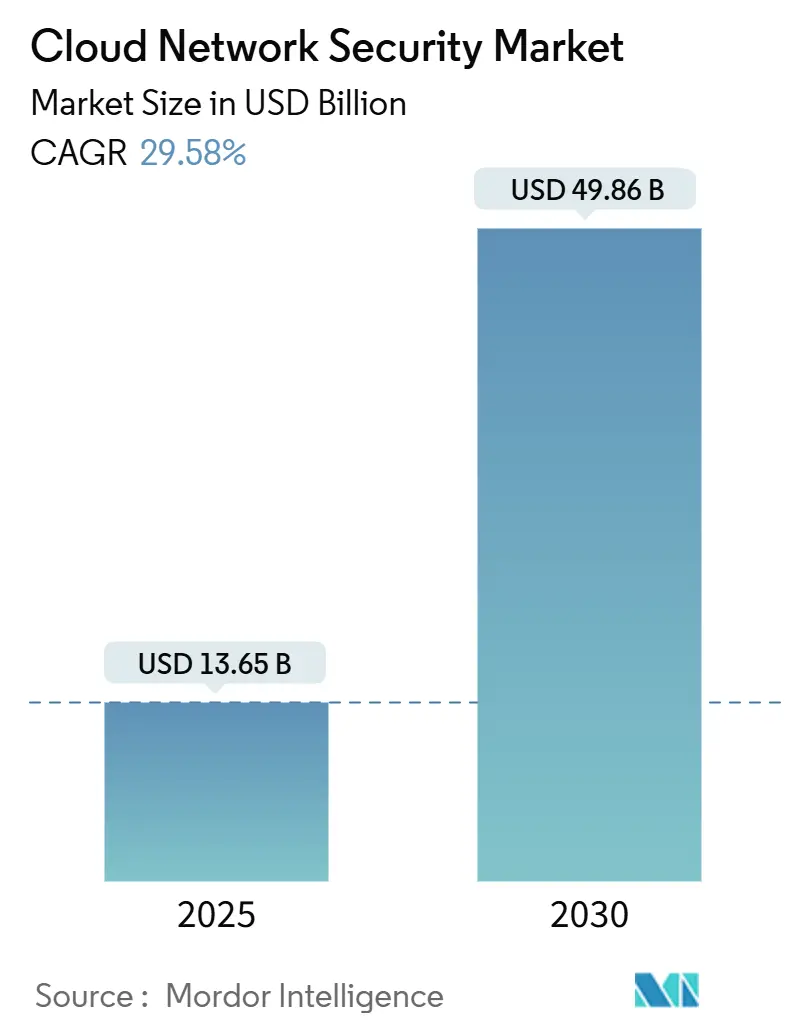

| Tamanho do Mercado (2025) | 13.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 29.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Rede em Nuvem por Mordor Intelligence

O tamanho do mercado de segurança de rede em nuvem situou-se em USD 13,65 bilhões em 2025 e está previsto para atingir USD 49,86 bilhões até 2030, avançando a uma CAGR de 29,58%. O forte crescimento reflete a transição das empresas de dispositivos de perímetro para plataformas unificadas e nativas da nuvem que integram designs de borda de serviço de acesso seguro (SASE) com verificação de confiança zero. O aumento das perdas por ransomware, com projeção de elevar os custos globais de crimes cibernéticos para USD 10,5 trilhões em 2025, mantém os gastos com segurança como não discricionários, mesmo quando as equipes de FinOps restringem orçamentos de TI mais amplos. Pilotos de criptografia pós-quântica, adoção de modelos de linguagem de grande escala e orquestração automatizada de políticas estão expandindo a demanda endereçável em todos os setores verticais. A consolidação de fornecedores se acelera porque os CISOs desejam controles integrados que reduzam a proliferação de ferramentas, enquanto a análise orientada por IA compensa a escassez de 4,8 milhões de profissionais de talentos. Regionalmente, a América do Norte mantém a escala de pioneira, mas a Ásia-Pacífico registra os ganhos mais rápidos graças aos mandatos de nuvem soberana, implantações de 5G e novas leis de residência de dados.

Principais Conclusões do Relatório

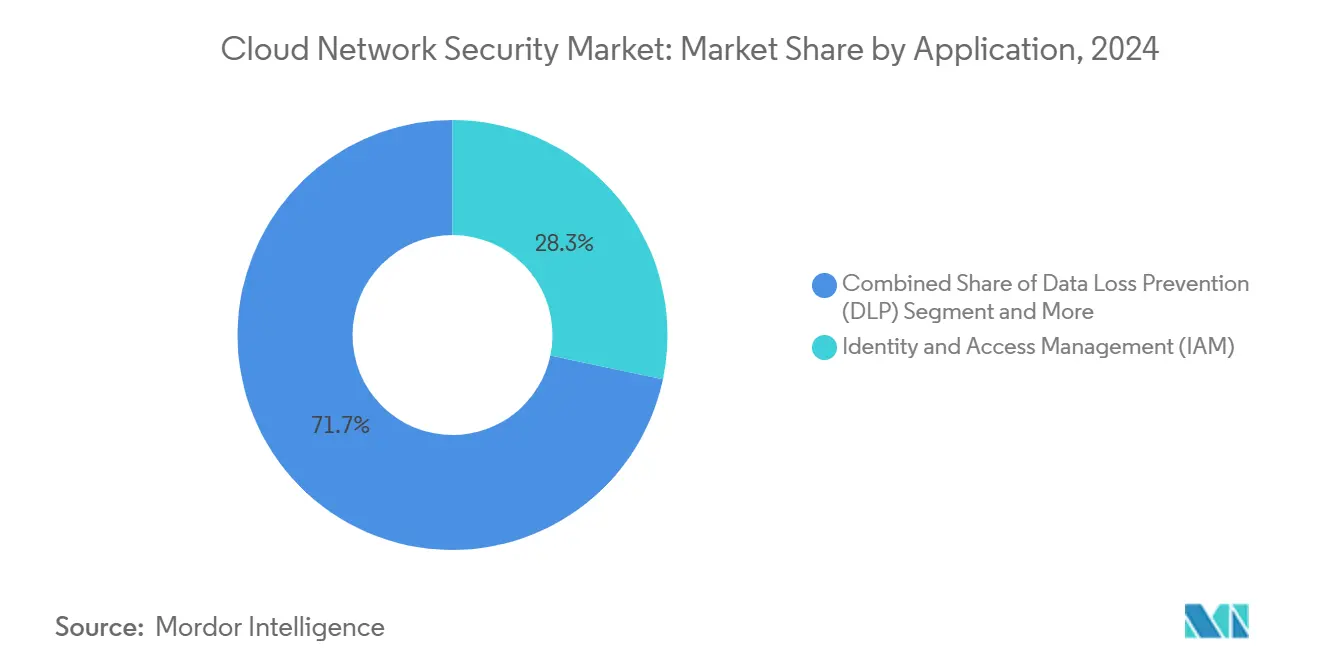

- Por aplicação, a Gestão de Identidade e Acesso (IAM) liderou com 28,3% de participação de receita do mercado de segurança de rede em nuvem em 2024, enquanto a Gestão de Direitos de Infraestrutura em Nuvem (CIEM) está projetada para expandir a uma CAGR de 34,5% até 2030.

- Por tipo de segurança, a Segurança de Rede representou 32,4% do tamanho do mercado de segurança de rede em nuvem em 2024; a Plataforma de Proteção de Cargas de Trabalho em Nuvem (CWPP) está crescendo a uma CAGR de 31,8% até 2030.

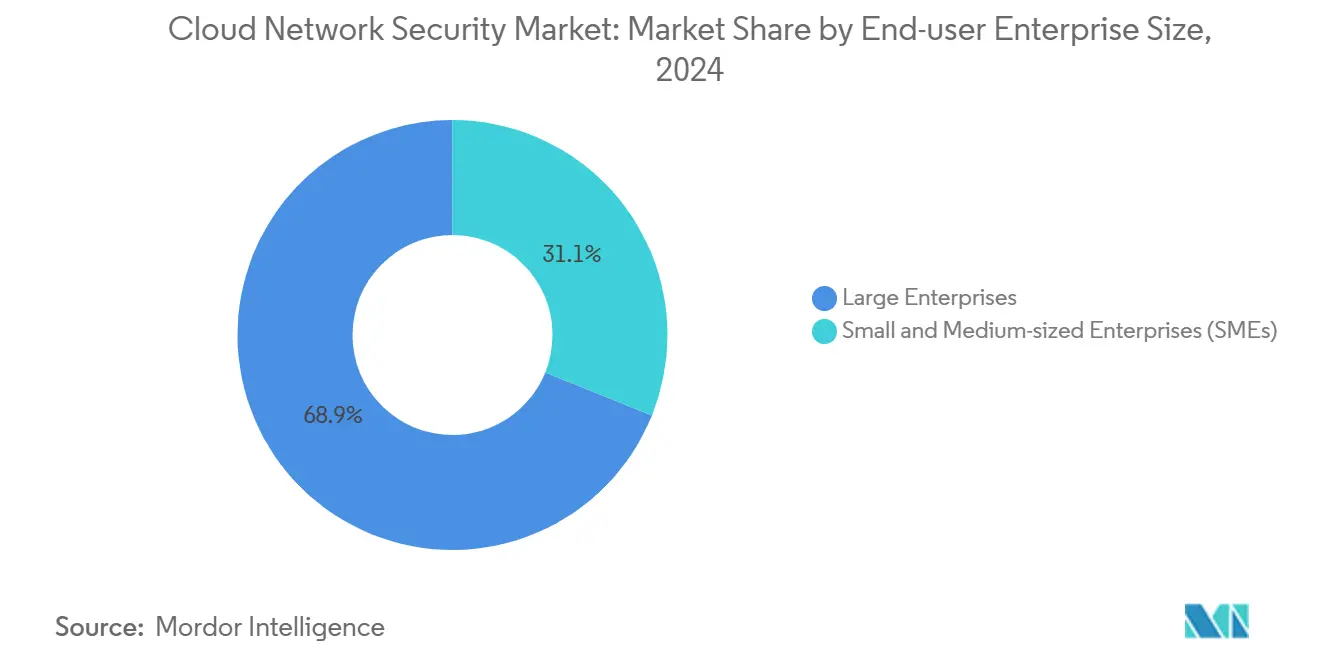

- Por tamanho de organização, as grandes empresas detinham 68,9% de participação do mercado de segurança de rede em nuvem em 2024, e o mesmo segmento registra a maior CAGR projetada de 29,8% até 2030.

- Por setor de utilizador final, TI e Telecomunicações detinham 16,3% de participação de receita em 2024, enquanto o varejo e o comércio eletrónico está previsto para crescer a uma CAGR de 32,4% até 2030.

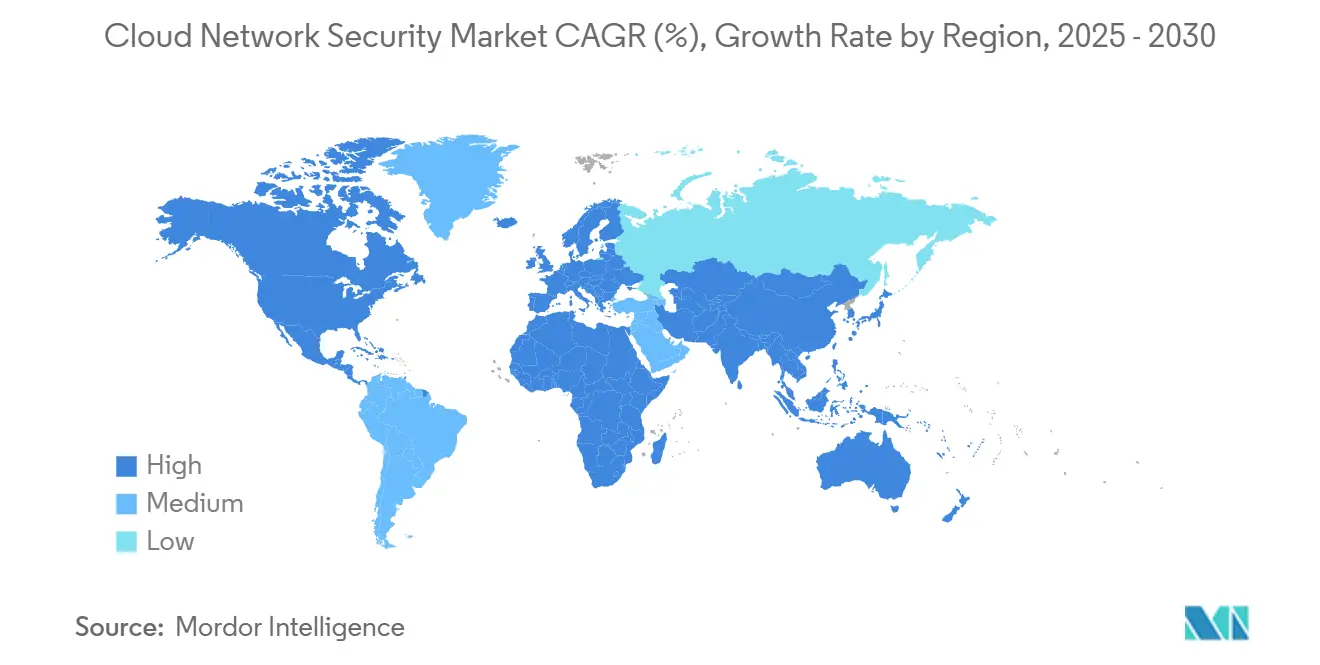

- Por geografia, a América do Norte capturou 34,7% do tamanho do mercado de segurança de rede em nuvem em 2024; a Ásia-Pacífico está definida para registrar a CAGR mais rápida de 37,2% até 2030.

Tendências e Perspetivas do Mercado Global de Segurança de Rede em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção rápida de serviços em nuvem | +8.5% | Global, Ásia-Pacífico mais forte | Médio prazo (2-4 anos) |

| Aumento de ataques cibernéticos e incidentes de ransomware | +7.2% | Global, América do Sul com maior crescimento | Curto prazo (≤2 anos) |

| Regulamentações rigorosas de proteção de dados | +5.8% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Proliferação de BYOD / CYOD e trabalho remoto | +4.3% | Global, mercados desenvolvidos à frente | Médio prazo (2-4 anos) |

| Convergência de SASE e segurança de rede em nuvem | +6.1% | América do Norte e Europa lideram, Ásia-Pacífico segue | Longo prazo (≥4 anos) |

| Ciclo de investimento em criptografia resistente a quantum | +2.8% | Global, foco em finanças e governo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de serviços em nuvem

Os gastos empresariais com nuvem ultrapassaram USD 825 bilhões em 2025, e 87% das empresas agora executam cargas de trabalho em múltiplos provedores. As lacunas de integração nesses ambientes multiplicam o risco, de modo que os compradores preferem plataformas que aplicam políticas uniformes e microssegmentação em escala. As instituições financeiras exemplificam a urgência: 75% veem a migração para a nuvem como central para a modernização, mas menos de 55% consomem seus gastos comprometidos, deixando a Ásia-Pacífico para implantações incrementais de segurança. Os roteiros de SASE encurtam os ciclos de implantação, enquanto os preços baseados em uso se alinham com a governança de FinOps. Em conjunto, esses fatores intensificam a demanda por controles elásticos que rastreiam cargas de trabalho desde a construção até o tempo de execução.

Aumento de ataques cibernéticos e incidentes de ransomware

Grupos como RansomHub, 8Base e Cl0P utilizam exploits de dia zero para contornar a deteção de endpoints. A América Latina registra 2.569 ataques semanais, 40% acima da norma global, empurrando redes de saúde e governamentais para além das defesas legadas. O Active Directory permanece um ponto de apoio favorito mesmo após as atualizações de reforço da Microsoft Corporation, forçando as organizações a adotar deteção enriquecida por IA que prevê movimentos laterais antes da escalada de privilégios.[1]Microsoft Corporation, "Apresentando o Microsoft Security Copilot," microsoft.comOs feeds contínuos de inteligência de ameaças e a análise comportamental passam, portanto, de capacidades opcionais para capacidades de base em cada pacote moderno do mercado de segurança de rede em nuvem.

Regulamentações rigorosas de proteção de dados

A diretiva NIS2 da UE, em vigor desde outubro de 2024, estende a higiene cibernética obrigatória a mais de 100.000 operadores de serviços essenciais e importantes. As multas sobem para EUR 10 milhões ou 2% do volume de negócios global por incumprimento, incentivando um investimento mais amplo em criptografia, notificação de incidentes e diligência devida na cadeia de fornecimento.[2]Comissão Europeia, "Diretiva NIS2: Nível Mais Elevado de Cibersegurança em Toda a UE," ec.europa.euMandatos semelhantes surgem no Canadá, no Japão e na Arábia Saudita, intensificando a complexidade de conformidade transfronteiriça. Os fornecedores que incorporam bibliotecas de políticas e modelos de auditoria nos seus consoles ganham vantagem competitiva porque os clientes regulamentados valorizam o alinhamento imediato.

Proliferação de BYOD / CYOD e trabalho remoto

Após a pandemia normalizar o trabalho híbrido, 80% das empresas formalizaram políticas de BYOD e 68% atribuem ganhos de produtividade ao modelo. Ainda assim, 21% dos funcionários remotos que trabalham no exterior sofreram roubo de dados; a transferência de ficheiros não criptografados e a reutilização de senhas respondem pela maioria dos incidentes. A avaliação da postura de endpoints, o isolamento seguro de navegadores e a integração de agente de segurança de acesso à nuvem (CASB) são agora tão importantes quanto os tradicionais firewalls de próxima geração no mercado de segurança de rede em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com privacidade e residência de dados | -4.2% | Europa e Ásia-Pacífico com regras rígidas de soberania | Médio prazo (2-4 anos) |

| Complexidade de múltiplas nuvens e sobrecarga de integração | -3.8% | Global, contas empresariais | Curto prazo (≤2 anos) |

| Escassez de talentos em segurança em nuvem | -2.9% | Global, aguda em economias desenvolvidas | Longo prazo (≥4 anos) |

| Pressão orçamental de FinOps sobre projetos de segurança | -3.1% | Global, adotantes orientados a custos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade e residência de dados

Dezenove por cento das organizações na Ásia-Pacífico planeiam aumentar os gastos com nuvem soberana, e 64% das empresas australianas avaliam estratégias de residência, mas as arquiteturas soberanas aumentam o custo por carga de trabalho protegida. A Europa espelha o padrão, pois as pressões do Schrems II limitam os fluxos de dados transfronteiriços, obrigando a implantações bloqueadas por região que dividem as equipes operacionais. O resultado é uma visibilidade fragmentada mais ferramentas duplicadas que prejudicam o retorno sobre o investimento e retardam a adoção geral do mercado de segurança de rede em nuvem.

Complexidade de múltiplas nuvens e sobrecarga de integração

Setenta e seis por cento das empresas citam a confusão criada por dezenas de soluções pontuais que deixam pontos cegos nas construções de IAM da AWS, Azure e Google Cloud. Identidades com privilégios excessivos, mapeamento inconsistente de RBAC e ataques centrados em API forçam os CISOs a orquestrar conectores de terceiros que aumentam o custo total de propriedade em vez de reduzi-lo. Até que os fornecedores ofereçam racionalização de políticas plug-and-play, alguns compradores adiam as atualizações de plataforma, restringindo a receita de curto prazo no setor de segurança de rede em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A dominância do IAM ancora o controle; o CIEM acelera a governança de acesso privilegiado

A Gestão de Identidade e Acesso gerou a maior fatia de 28,3% do mercado de segurança de rede em nuvem em 2024, à medida que a identidade se tornou o perímetro de facto. As implantações contínuas de MFA e a análise de acesso condicional mantêm o IAM como um item central do orçamento mesmo para compradores sensíveis a custos. As suítes de IAM agora se estendem além dos utilizadores humanos para a gestão de segredos máquina a máquina, rotação de certificados e fluxos de trabalho de direitos just-in-time que reduzem as superfícies de ataque.

O CIEM, crescendo a uma CAGR de 34,5%, responde à deriva rampante de privilégios dentro de ambientes de múltiplas nuvens. Cada nova integração de SaaS multiplica os objetos de direito, de modo que as equipes de segurança buscam motores baseados em grafos que estabelecem o mínimo privilégio em todos os inquilinos. A simulação de políticas e as recomendações de remediação do CIEM integram-se nos pipelines de CI/CD, melhorando a velocidade do DevSecOps. Os fornecedores que combinam painéis de IAM e CIEM ganham oportunidades de upsell nas renovações, reforçando o bloqueio de plataforma no mercado de segurança de rede em nuvem.

Por Tipo de Segurança: A proteção de rede lidera; a proteção de cargas de trabalho avança rapidamente

A Segurança de Rede detinha 32,4% do tamanho do mercado de segurança de rede em nuvem em 2024, porque firewalls, gateways e políticas de segmentação permanecem inegociáveis para auditorias de conformidade. No entanto, os modelos de appliances virtuais puros estão agora a ceder lugar à política como código e à aplicação baseada em malha de serviços que inserem cabeçalhos de identidade ao nível do pacote.

A CWPP expande 31,8% anualmente à medida que a adoção de contêineres e serverless impulsiona a demanda por telemetria de kernel em tempo de execução, deteção de desvio baseada em eBPF e isolamento de snapshots. A rede de sobreposição de confiança zero funde-se com a CWPP para que os microsserviços chamem apenas APIs autorizadas. Os distribuidores relatam taxas de adesão mais elevadas quando os módulos de CWPP são fornecidos em pacote com funcionalidades de prevenção de intrusões e análise de vulnerabilidades, sustentando a lógica de venda cruzada em todo o mercado de segurança de rede em nuvem.

Por Tamanho de Empresa do Utilizador Final: As carteiras empresariais dominam, mas as PMEs aproveitam a democratização do SaaS

As grandes empresas contribuíram com 68,9% da receita em 2024 e ainda registam a CAGR mais rápida de 29,8% porque os seus roteiros de migração estendem vários petabytes de dados para modelos SaaS-first. As atualizações do FedRAMP High, PCI-DSS 4.0 e ISO 27001:2022 obrigam essas empresas a unificar trilhas de auditoria em subsidiárias globais. Aliado ao escrutínio a nível de conselho dos prémios de seguros cibernéticos, o impulso alimenta acordos de serviços principais plurianuais que favorecem ecossistemas de fornecedor único.

As pequenas e médias empresas ganham alavancagem através de pacotes baseados em subscrição que evitam despesas de capital. A implantação de baixo toque e os modelos de políticas assistidos por IA compensam a aguda lacuna de talentos que impede as operações de segurança internas. Os fornecedores calibram assim os níveis freemium com sensores de escalonamento automático para capturar volume, convertendo para complementos de análise avançada à medida que a maturidade do cliente aumenta, ampliando a exposição ao mercado de segurança de rede em nuvem.

Por Utilizador Final: TI e Telecomunicações na frente; o varejo avança com a exposição ao comércio digital

Os provedores de TI e Telecomunicações mantiveram 16,3% de participação porque a sua infraestrutura de backbone e as suas ofertas de serviços geridos requerem salvaguardas rigorosas que preservem o tempo de atividade e a confiança. As operadoras de telecomunicações incorporam motores de inspeção dentro dos nós de borda 5G, enquanto os hiperescaladores integram a mitigação de DDoS e a conectividade de confiança zero nas suas subscrições de backbone, amplificando a monetização entre camadas.

O varejo e o comércio eletrónico apresentam a CAGR mais acentuada de 32,4%, pois os pagamentos omnicanal elevam o risco de informações de identificação pessoal (PII). A tokenização, a biometria comportamental e a pontuação de fraude em tempo real ancoram portfólios de segurança nativos da nuvem direcionados a comerciantes. As divulgações públicas de violações de alto perfil aumentam a urgência executiva, desencadeando alianças com parceiros de deteção e resposta geridas (MDR) especializados no mercado de segurança de rede em nuvem.

Análise Geográfica

A América do Norte continuou a liderar com uma participação de receita de 34,7% em 2024, impulsionada por USD 13 bilhões em gastos federais com cibersegurança e pela arquitetura de confiança zero mandatada pela Casa Branca em todas as agências. Oitenta por cento dos compradores de nuvem do governo dos EUA já operam ambientes híbridos, enquanto 71% distribuem cargas de trabalho por duas ou mais nuvens públicas, intensificando a demanda por pipelines de telemetria agregada. As empresas do setor privado espelham o padrão, canalizando recursos de conformidade para SaaS alinhado ao FedRAMP que encurta os ciclos de auditoria. O mercado de segurança de rede em nuvem beneficia, portanto, de arquiteturas de referência de pioneiros e de um ecossistema de canais maduro.

A Ásia-Pacífico regista a CAGR mais rápida de 37,2% até 2030, impulsionada por estruturas de nuvem soberana, densificação de 5G e investimentos em centros de dados de hiperescala. A China sozinha tem como objetivo duplicar os gastos com nuvem até 2025, apoiando 448 centros de dados operacionais e USD 9,2 bilhões em gastos anuais de infraestrutura. Ao mesmo tempo, 31% dos ataques cibernéticos globais ocorrem na região, acelerando a adoção de nós de segurança no país que satisfazem as cláusulas de residência. As organizações australianas testam enclaves de computação confidencial, enquanto a Índia promove kits de conformidade com a Lei de Proteção de Dados Pessoais Digitais integrados no mercado de segurança de rede em nuvem.

A Europa mantém o impulso porque o regime NIS2 estende as obrigações a mais 150.000 empresas, e as penalidades do RGPD sublinham que a custódia de dados é perpétua. A avaliação do risco da cadeia de fornecimento abrange agora os fornecedores de SaaS a montante, promovendo uma adoção mais ampla de geradores automáticos de lista de materiais de software (SBOM) dentro das suítes de segurança. Entretanto, o Médio Oriente e África projetam gastos com segurança de rede superiores a USD 500 milhões em 2025, com crescimento anual de 12,5%, à medida que os governos introduzem leis de supervisão de IA. A América Latina, enfrentando 2.569 ataques semanais de ransomware e custos médios de violação de USD 4,45 milhões, importa SOC gerido da Ásia-Pacífico e empurra a inspeção de tráfego criptografado para a borda da nuvem, avançando a prontidão em todo o mercado de segurança de rede em nuvem.

Cenário Competitivo

O mercado de segurança de rede em nuvem apresenta fragmentação moderada, mas consolidação ativa. A Palo Alto Networks fechou 17 negócios no valor de USD 5,5 bilhões desde 2018, incluindo a aquisição dos ativos de SaaS do IBM QRadar, para entregar uma plataforma de segurança em nuvem de ciclo de vida completo. A Microsoft Corporation incorpora o Security Copilot em todo o Azure, processando 84 trilhões de sinais diários que impulsionam o ajuste contínuo de modelos. A Fortinet Inc. aproveita firewalls acelerados por ASIC para ligar redes de campus com tecido de borda de confiança zero, integrando recentemente sensores de IA da CrowdStrike Holdings Inc. para correlação de telemetria de endpoint a firewall.

As parcerias estratégicas também redefinem as rivalidades. A Zscaler Inc. uniu-se à NVIDIA para co-desenvolver assistentes de IA generativa que analisam 400 bilhões de transações diárias para deteção de anomalias. A Cisco Systems Inc. e a Splunk alinham a observabilidade com grafos de inteligência de ameaças após a aquisição da fornecedora de análise pela Cisco Systems Inc. por USD 28 bilhões, abrindo consultas bidirecionais que aceleram o tempo médio de resposta em nuvens híbridas.

Os desafiantes emergentes diferenciam-se através de IA de autoaprendizagem e módulos de criptografia segura contra quantum. A Darktrace Holdings Limited., a Netskope Inc. e a Wiz escalam de casos de uso de PME a empresarial através de análises sem agente e hooks de API. Entretanto, a demanda dos clientes por serviços de segurança geridos cria movimentos de co-venda entre operadoras de telecomunicações e empresas de software, adicionando mais uma alavanca de distribuição no mercado de segurança de rede em nuvem.

Líderes do Setor de Segurança de Rede em Nuvem

Palo Alto Networks Inc.

Fortinet Inc.

Cisco Systems Inc.

Microsoft Corporation

Netskope Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Zscaler Inc. estabeleceu parceria com a NVIDIA para lançar o ZDX Copilot, combinando IA generativa com o Zero Trust Exchange da Zscaler Inc., que já processa 400 bilhões de transações diárias.

- Abril de 2025: A IBM Corporation concluiu a aquisição em dinheiro de USD 6,4 bilhões da HashiCorp, integrando o Terraform e o Vault na Gestão de Nuvem Híbrida da IBM Corporation.

- Março de 2025: A Google assinou um acordo para adquirir a Wiz por USD 32 bilhões, reforçando a gestão da postura de segurança do Google Cloud em ambientes de IA e múltiplas nuvens.

- Fevereiro de 2025: A Fortinet Inc. anunciou a aquisição da Lacework Inc., adicionando uma CNAPP alimentada por IA com quase 1.000 clientes ao Fortinet Security Fabric.

Âmbito do Relatório Global do Mercado de Segurança de Rede em Nuvem

O Relatório do Mercado de Segurança de Rede em Nuvem é Segmentado por Aplicação (Gestão de Identidade e Acesso (IAM), Prevenção de Perda de Dados (DLP), Gestão de Informações e Eventos de Segurança (SIEM) e Outras Aplicações), Tipo de Segurança (Segurança de Rede, Segurança de Aplicações, Segurança de Bases de Dados, Segurança Web e de E-mail, Proteção de Cargas de Trabalho em Nuvem e Criptografia e Tokenização), Tamanho de Empresa do Utilizador Final (Grandes Empresas e Pequenas e Médias Empresas (PMEs)), Utilizador Final (BFSI, Saúde e Ciências da Vida, Varejo e Serviços ao Consumidor, Manufatura, Transporte e Logística, TI e Telecomunicações, Governo e Setor Público e Outros Utilizadores Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Identidade e Acesso (IAM) |

| Prevenção de Perda de Dados (DLP) |

| Gestão de Informações e Eventos de Segurança (SIEM) |

| Outros |

| Segurança de Rede |

| Segurança de Aplicações |

| Segurança de Bases de Dados |

| Segurança Web e de E-mail |

| Proteção de Cargas de Trabalho em Nuvem |

| Criptografia e Tokenização |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Serviços ao Consumidor |

| Manufatura |

| Transporte e Logística |

| TI e Telecomunicações |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Quénia | ||

| Restante de África | ||

| Por Aplicação | Gestão de Identidade e Acesso (IAM) | ||

| Prevenção de Perda de Dados (DLP) | |||

| Gestão de Informações e Eventos de Segurança (SIEM) | |||

| Outros | |||

| Por Tipo de Segurança | Segurança de Rede | ||

| Segurança de Aplicações | |||

| Segurança de Bases de Dados | |||

| Segurança Web e de E-mail | |||

| Proteção de Cargas de Trabalho em Nuvem | |||

| Criptografia e Tokenização | |||

| Por Tamanho de Empresa do Utilizador Final | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Utilizador Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e Serviços ao Consumidor | |||

| Manufatura | |||

| Transporte e Logística | |||

| TI e Telecomunicações | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Quénia | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual segmento de aplicação detém a maior participação?

A Gestão de Identidade e Acesso lidera com 28,3% de participação de receita do mercado de segurança de rede em nuvem em 2024, refletindo o papel da identidade como o novo perímetro.

Qual região está a crescer mais rapidamente?

A Ásia-Pacífico regista a maior CAGR de 37,2% até 2030, impulsionada por mandatos de nuvem soberana e rápida digitalização nas economias emergentes.

Quem são os principais intervenientes no setor de segurança de rede em nuvem?

Quem são os principais intervenientes no setor de segurança de rede em nuvem?

O que está a impulsionar o investimento em criptografia resistente a quantum?

As organizações visam salvaguardar dados de longa duração contra futuros ataques quânticos, promovendo a adoção antecipada de criptografia pós-quântica dentro de plataformas nativas da nuvem.

Página atualizada pela última vez em: