Tamanho e Participação do Mercado de Serviços de VPN em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

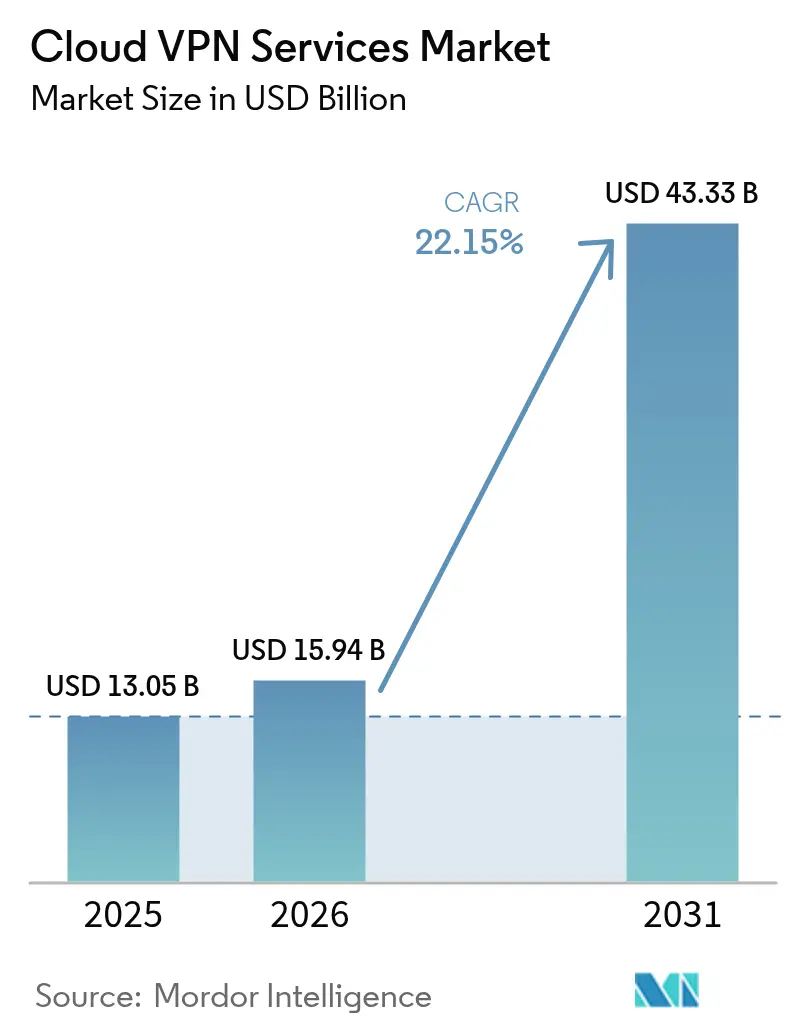

| Tamanho do Mercado (2026) | 15.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.15% CAGR |

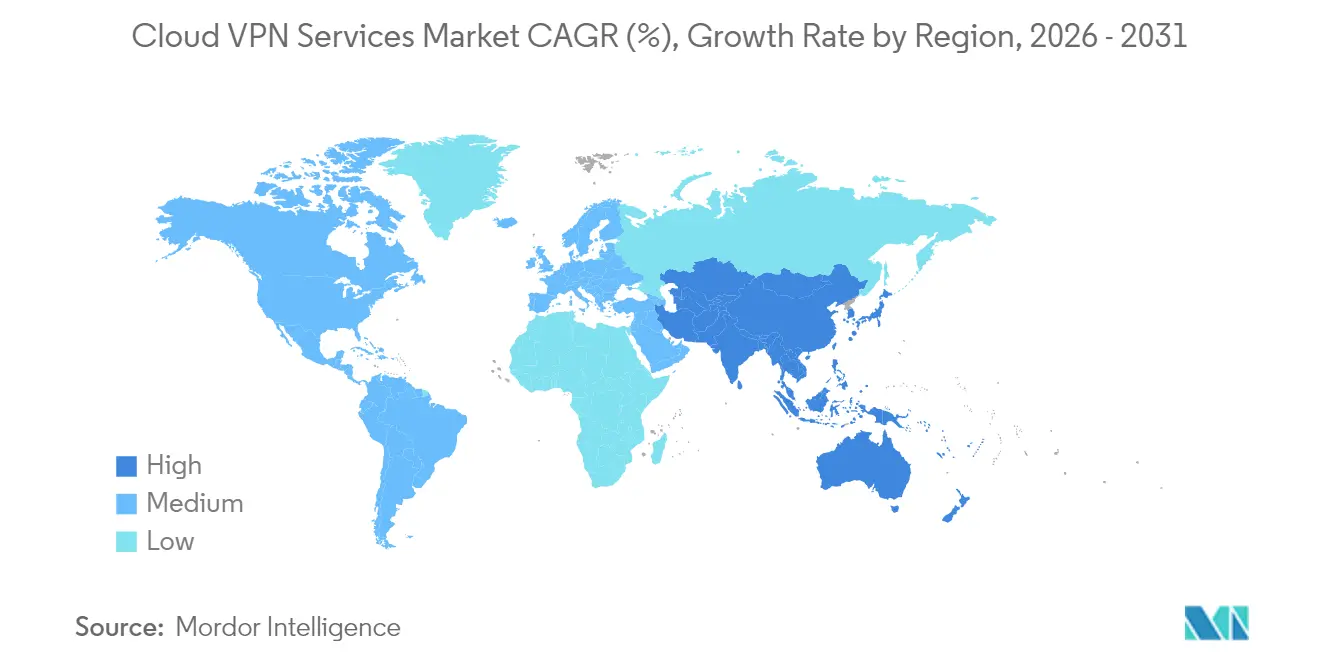

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

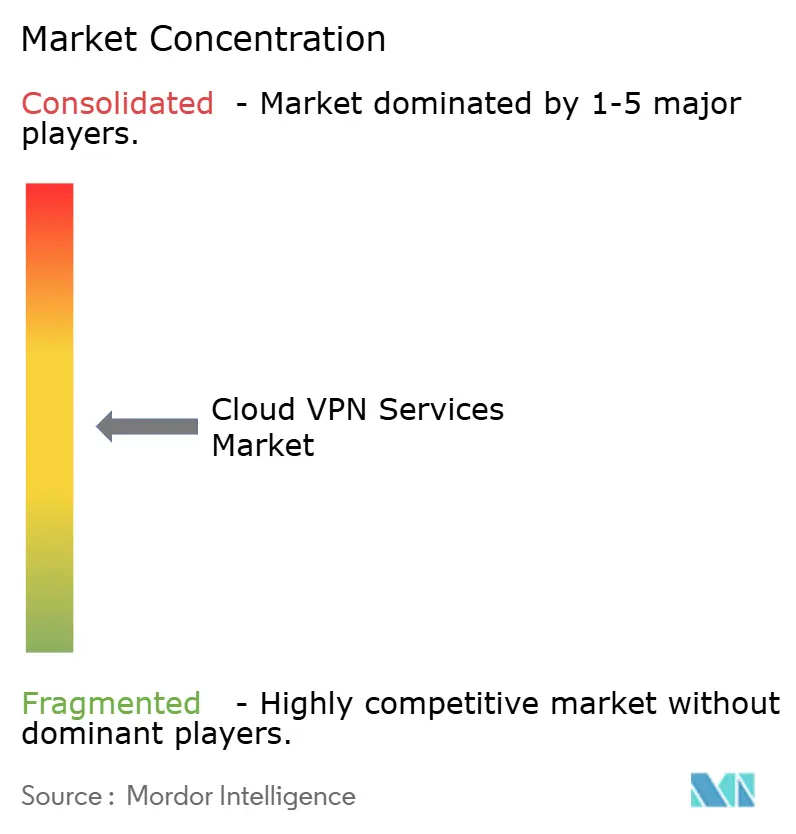

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de VPN em Nuvem por Mordor Intelligence

O tamanho do Mercado de Serviços de VPN em Nuvem foi avaliado em USD 13,05 bilhões em 2025 e estima-se que cresça de USD 15,94 bilhões em 2026 para atingir USD 43,33 bilhões até 2031, a uma CAGR de 22,15% durante o período de previsão (2026-2031). A trajetória de crescimento de 179% reflete a migração empresarial de arquiteturas de segurança baseadas em perímetro para arquiteturas nativas em nuvem, as crescentes necessidades de conectividade multi-nuvem e os padrões permanentes de trabalho híbrido. A demanda também se beneficia da rápida implantação de plataformas de Borda de Serviço de Acesso Seguro (SASE), redes privadas 5G para IoT industrial e do agrupamento de VPN com suítes de segurança unificadas pelos fornecedores. A intensidade competitiva aumenta à medida que fornecedores de redes legadas convergem com especialistas em segurança nativos em nuvem, enquanto a persistente escassez de profissionais em engenharia de segurança em nuvem reforça a mudança para ofertas gerenciadas. Os mandatos de soberania de dados em nível nacional introduzem complexidade de implantação, mas incentivam plataformas regionalizadas capazes de cumprir obrigações de conformidade.

Principais Conclusões do Relatório

- Por componente, o software representou 62,05% da participação na receita em 2025, enquanto os serviços devem se expandir a uma CAGR de 24,6% até 2031.

- Por modo de implantação, a nuvem pública deteve 44,75% da participação no mercado de serviços de VPN em nuvem em 2025, enquanto a nuvem híbrida deve crescer a uma CAGR de 23,7% até 2031.

- Por porte empresarial, as grandes empresas comandaram 59,62% da participação no mercado de serviços de VPN em nuvem em 2025; as pequenas e médias empresas avançam a uma CAGR de 24,1% até 2031.

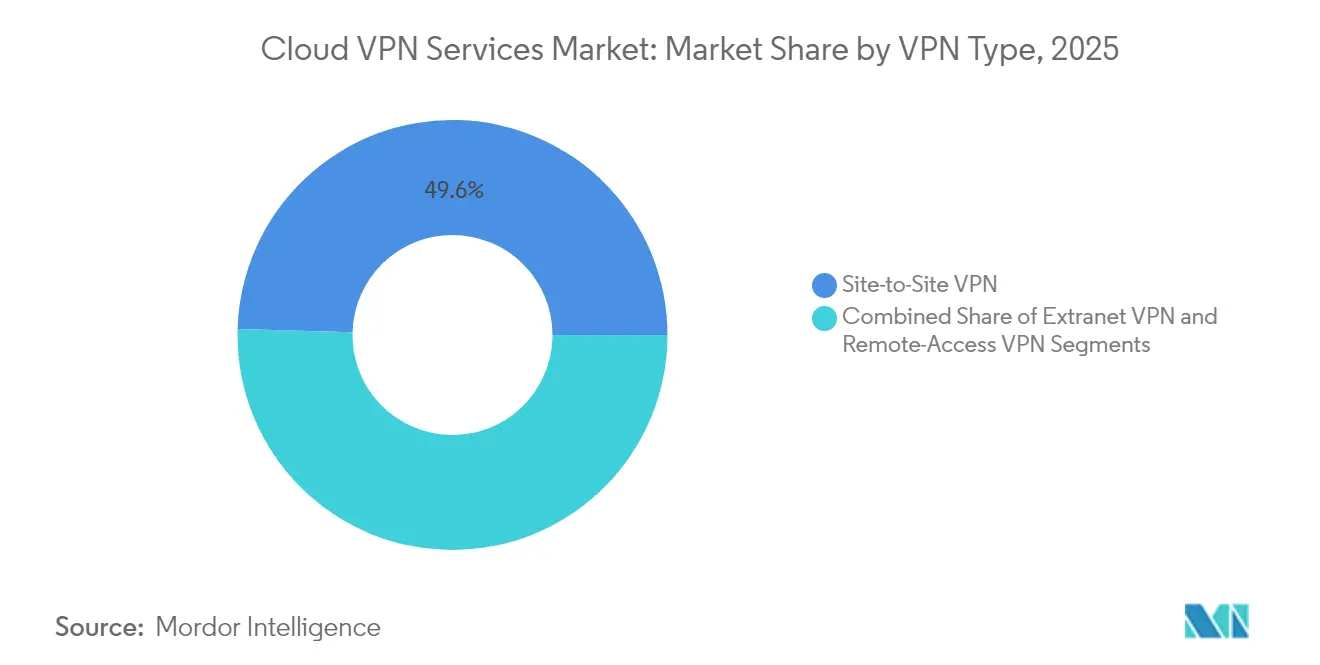

- Por tipo de VPN, as conexões site a site capturaram 49,55% do tamanho do mercado de serviços de VPN em nuvem em 2025, enquanto a VPN de acesso remoto deve crescer a uma CAGR de 24,9% entre 2026 e 2031.

- Por setor do usuário final, TI e telecomunicações lideraram com 28,35% de participação na receita em 2025; a saúde é o segmento de crescimento mais rápido, com uma CAGR de 23,9% até 2031.

- Por geografia, a América do Norte assegurou 34,15% de participação na receita em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 24,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de VPN em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de multi-nuvem | +4.2% | Concentrado na América do Norte e Europa, expansão global | Médio prazo (2-4 anos) |

| Expansão de arquiteturas SASE e de confiança zero | +5.8% | Global, inicial na América do Norte, crescente na APAC | Curto prazo (≤ 2 anos) |

| Modelo de trabalho em qualquer lugar persiste | +3.1% | América do Norte e Europa, relevância global | Longo prazo (≥ 4 anos) |

| Redes privadas 5G para IoT industrial | +2.7% | Núcleo na APAC, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Agrupamento de VPN com suítes de segurança unificadas pelos fornecedores | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Roteamento dinâmico orientado por IA para aplicações sensíveis à latência | +1.5% | América do Norte e Europa, implantação global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Multi-Nuvem

As estratégias de multi-nuvem empresarial reformulam os requisitos de VPN à medida que as organizações buscam conectividade unificada entre nuvens distintas. A Cisco reportou crescimento de 117% na receita de segurança no segundo trimestre do exercício fiscal de 2025, amplamente vinculado às demandas de conectividade multi-nuvem. As arquiteturas tradicionais site a site enfrentam dificuldades com cargas de trabalho dinâmicas em nuvem, impulsionando a adoção de soluções nativas em nuvem que criam túneis sob demanda. A Salesforce obteve 500% de aumento de largura de banda sem custo adicional após adotar o Prisma SD-WAN em 70 escritórios. [1]Palo Alto Networks, "Palo Alto Networks Divulga Resultados Financeiros do Segundo Trimestre Fiscal de 2025," investors.paloaltonetworks.com Plataformas SASE unificadas que abstraem as diferenças entre provedores reduzem o atrito operacional e diminuem o risco de dependência de fornecedor, uma prioridade para empresas globais que desejam flexibilidade futura na estratégia de nuvem.

Expansão de Arquiteturas SASE e de Confiança Zero

A segurança centrada em identidade está substituindo a VPN centrada em rede em muitas empresas. A T-Mobile substituiu a VPN legada pelo Zero Trust Exchange da Zscaler, permitindo acesso direto a aplicações e menor latência. [2]Zscaler, "Relatório de Risco de VPN ThreatLabz 2025 da Zscaler: Mais da Metade das Organizações Afirma que Riscos de Segurança e Conformidade Tornam as VPNs Obsoletas," ir.zscaler.com O SASE elimina o encaminhamento de tráfego por data centers, melhora a experiência do usuário e suporta políticas de privilégio mínimo. A Agência de Segurança Cibernética e de Infraestrutura destacou 22 vulnerabilidades de VPN em 2024, acelerando a migração. [3]Agência de Segurança Cibernética e de Infraestrutura, "Abordagens Modernas para Segurança de Acesso à Rede," ic3.gov A convergência de rede e segurança dentro do SASE oferece eficiência operacional que compensa o maior gasto por usuário em comparação com a VPN baseada em appliance.

Modelo de Trabalho em Qualquer Lugar Persiste

O trabalho híbrido permanece permanente, sustentando alta demanda de acesso remoto em volume. Os 30.000 funcionários remotos da ManpowerGroup excederam a capacidade de VPN, levando à migração para alternativas de confiança zero. As organizações optam por uma VPN entregue em nuvem que escala elasticamente em vez de superprovisionamento de hardware local. Provedores com pontos de presença globais e otimização dinâmica de tráfego ganham vantagem porque o desempenho deve permanecer estável em redes diversas e regiões regulatórias distintas.

Redes Privadas 5G para IoT Industrial

As redes privadas 5G trazem conectividade de latência ultrabaixa para atender necessidades além da VPN convencional baseada em internet. As Redes Privadas Móveis da Vodafone oferecem canais dedicados e seguros para cargas de trabalho industriais. A solução de 5G privado da Advantech suporta fábricas inteligentes com fatias seguras isoladas. A integração de VPN dentro do fatiamento de rede 5G permite isolamento específico por setor, beneficiando particularmente a manufatura e a logística, onde a tecnologia operacional requer tanto velocidade quanto segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por ZTNA sem cliente em detrimento da VPN | -3.4% | América do Norte e Europa lideram, adoção global | Curto prazo (≤ 2 anos) |

| Obstáculos de conformidade com soberania de dados em nível nacional | -2.1% | Núcleo na APAC, Europa e MEA seguem | Médio prazo (2-4 anos) |

| Escassez persistente de profissionais em engenharia de segurança em nuvem | -1.8% | Escassez global, aguda na América do Norte | Longo prazo (≥ 4 anos) |

| Pressão de preços de alternativas de código aberto | -1.2% | Global, mais forte em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por ZTNA Sem Cliente em Detrimento da VPN

O Relatório de Risco de VPN 2025 da Zscaler constatou que 92% das organizações estão preocupadas com a exposição a ransomware via VPN, e 65% pretendem substituir a VPN dentro de um ano. O ZTNA sem cliente fornece acesso específico por aplicação sem exposição em toda a rede, reduzindo a superfície de ataque e a sobrecarga de gerenciamento de dispositivos. A Telit Cinterion obteve um ROI três vezes maior ao migrar do Pulse Secure VPN para o Prisma Access. Os fornecedores tradicionais de VPN devem se adaptar à confiança zero ou correm o risco de serem substituídos.

Obstáculos de Conformidade com Soberania de Dados em Nível Nacional

O aumento da nuvem soberana na APAC obriga as organizações a manter os dados dentro das fronteiras nacionais, complicando as arquiteturas de VPN centralizadas. Os reguladores japoneses emitiram orientações detalhadas sobre o tratamento transfronteiriço de dados sensíveis em 2024. As empresas devem implantar gateways específicos por região, aumentando os custos e a carga operacional, ao mesmo tempo que retardam as implantações em setores regulados, como saúde e serviços financeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração dos Serviços Supera a Dominância do Software

O software ainda sustenta 62,05% da receita de 2025, pois as grandes empresas mantêm controle granular sobre o gerenciamento de políticas. Os serviços gerenciados, no entanto, oferecem o maior potencial de crescimento, com uma CAGR de 24,6% até 2031, à medida que as organizações lidam com lacunas de contratação e complexidade operacional. O tamanho do mercado de serviços de VPN em nuvem para serviços deve se ampliar acentuadamente, impulsionado por modelos de assinatura que agrupam monitoramento 24/7, resposta a incidentes e relatórios de conformidade. Os provedores demonstram implantação rápida; a Watercare habilitou o Zscaler Private Access para 800 usuários em 1.300 sites em meio dia. O crescimento do segmento também está vinculado à expansão da multi-nuvem, onde habilidades especializadas são necessárias para otimizar o desempenho em plataformas diversas.

A adoção de serviços gerenciados se expande entre os setores verticais. Os provedores de saúde buscam opções completas devido a mandatos rigorosos de privacidade de dados, enquanto fabricantes de médio porte dependem de provedores de serviços gerenciados para proteger plantas distribuídas. Os fornecedores investem em automação e análises orientadas por IA para escalar o suporte sem expandir proporcionalmente o quadro de pessoal. À medida que as economias de escala se fortalecem, os preços dos serviços se aproximam dos do licenciamento de software autogerenciado, melhorando o custo total de propriedade para compradores com recursos limitados. O crescimento dos serviços contribui repetidamente para o impulso geral do mercado de serviços de VPN em nuvem durante o horizonte de previsão.

Por Modo de Implantação: Nuvem Híbrida Emerge como Líder de Crescimento

A nuvem pública mantém 44,75% de participação na receita de 2025, mas as implantações híbridas crescem a uma CAGR de 23,7% porque as empresas equilibram o controle local com a escalabilidade da nuvem. O mercado de serviços de VPN em nuvem reconhece o modelo híbrido como o ponto arquitetônico ideal, permitindo a migração gradual de aplicações legadas. A visão geral de 5G privado da Cisco mostra como os modelos híbridos alcançam disponibilidade de cinco noves enquanto mantêm dados sensíveis no local. A adoção híbrida é mais forte em setores regulados que devem manter a residência de dados, mas requerem acesso ubíquo a aplicações.

A orquestração unificada de políticas em ambientes híbridos é um requisito central do cliente. Os fornecedores integram planos de controle centralizados capazes de traduzir intenções em configurações neutras a dispositivos, reduzindo erros manuais. As estratégias híbridas também auxiliam na otimização de custos, permitindo o posicionamento de cargas de trabalho com base em latência, gravidade de dados e necessidades regulatórias. Com o tempo, à medida que a atividade em nuvem supera as cargas de trabalho locais, o modelo híbrido pode transitar para predominantemente nuvem pública, mas a demanda por VPN adaptável e independente de localização persiste, impulsionando a expansão contínua do mercado de serviços de VPN em nuvem.

Por Porte Empresarial: A Adoção por PMEs Acelera Apesar da Dominância das Grandes Empresas

As grandes empresas capturaram 59,62% da receita de 2025, sustentadas por infraestruturas complexas e orçamentos de segurança consideráveis. No entanto, as PMEs se expandem a uma CAGR de 24,1%, reduzindo a lacuna de penetração. O tamanho do mercado de serviços de VPN em nuvem no segmento de PMEs se beneficia de preços por assinatura e integração simplificada que elimina obstáculos anteriores de despesas de capital. O financiamento da Série C de USD 160 milhões da Tailscale ressalta a confiança dos investidores em soluções de configuração zero que ressoam com equipes de TI enxutas.

A escalada de ameaças afasta as PMEs de ferramentas básicas ou de código aberto em direção à proteção de nível empresarial. As suítes agrupadas reduzem a sobrecarga de gerenciamento de fornecedores, permitindo que equipes enxutas adotem VPN, SWG e ZTNA em um único console. Canais como provedores de serviços gerenciados e operadoras de telecomunicações ampliam o alcance ao incorporar VPN como Serviço em pacotes de negócios de banda larga ou 5G. À medida que os modelos de vendas de baixo contato amadurecem, a contribuição cumulativa das PMEs para a receita geral do mercado de serviços de VPN em nuvem continuará crescendo.

Por Tipo de VPN: O Crescimento do Acesso Remoto Desafia a Liderança Site a Site

A VPN site a site permaneceu a maior, com 49,55% em 2025, para tráfego entre escritórios, mas cresce modestamente em comparação com o aumento de 24,9% de CAGR da VPN de acesso remoto. A adoção do acesso remoto se alinha ao trabalho híbrido duradouro. O tamanho do mercado de serviços de VPN em nuvem para soluções de acesso remoto aumenta à medida que as organizações implantam aplicações independentes de dispositivo. A vantagem de desempenho do WireGuard sobre protocolos legados desempenha um papel nos ciclos de atualização.

A VPN Extranet mantém demanda estável para portais de fornecedores e intercâmbios B2B, particularmente na manufatura. Os roteiros futuros de produtos incorporam segmentação granular de parceiros e princípios de confiança zero para mitigar o acesso com privilégios excessivos. Os serviços de acesso remoto com tunelamento dividido dinâmico e verificações de postura de endpoint atraem equipes de segurança que buscam controle mais rígido sem atrito para o usuário. A inovação contínua de protocolos sustenta a diferenciação competitiva, estimulando a inovação geral no mercado de serviços de VPN em nuvem.

Por Setor do Usuário Final: A Digitalização da Saúde Impulsiona o Crescimento Mais Rápido

TI e Telecomunicações representaram 28,35% da receita de 2025 devido à sua prontidão para a nuvem e investimentos em segurança. A saúde cresce mais rapidamente, com uma CAGR de 23,9%, impulsionada pela expansão da telessaúde, acesso a registros eletrônicos de saúde e regulamentações rigorosas de dados. O Zscaler Private Access demonstra redução de complexidade na proteção de aplicações clínicas. Os serviços financeiros mantêm uso intenso para proteção de dados de clientes, enquanto as iniciativas de IoT industrial da manufatura aprofundam a dependência de conectividade segura.

O varejo depende de VPN para lojas distribuídas e funcionários remotos sazonais, favorecendo modelos entregues em nuvem que são implantados rapidamente. Energia e Utilidades priorizam a proteção de redes de tecnologia operacional contra riscos ciberfísicos, impulsionando a demanda por segmentação complexa. As iniciativas governamentais para modernizar os serviços ao cidadão adotam VPN em conformidade e acesso de confiança zero para proteger registros sensíveis. A variação entre os setores gera requisitos personalizados que os fornecedores aproveitam para diferenciação, reforçando a diversificação de longo prazo do mercado de serviços de VPN em nuvem.

Análise Geográfica

A América do Norte liderou com 34,15% de participação na receita em 2025, pois os primeiros adotantes investiram fortemente em segurança nativa em nuvem. Os mandatos federais de confiança zero e as orientações da Agência de Segurança Cibernética e de Infraestrutura direcionam as organizações para modelos de acesso modernos. As grandes empresas alocam orçamentos significativos; a Palo Alto Networks registrou crescimento de 37% na Receita Recorrente Anual de Segurança de Próxima Geração com forte contribuição regional. O Canadá segue caminhos de modernização semelhantes, e o comércio transfronteiriço com o México impulsiona projetos de conectividade multinacional.

O Oriente Médio e a África mostram potencial emergente. Os Emirados Árabes Unidos e a Arábia Saudita alocam orçamentos consideráveis para iniciativas de cidades inteligentes e governo eletrônico, buscando soluções SASE e VPN de nível de operadora. A África do Sul e a Nigéria experimentam crescimento à medida que a adoção de nuvem se expande entre as empresas. As operadoras de telecomunicações agrupam VPN com fibra e 5G para PMEs, elevando as taxas de penetração. Embora a contribuição atual de receita seja modesta, as altas taxas de crescimento se traduzem em demanda incremental notável, complementando a expansão mais ampla do mercado de VPN em nuvem e acelerando em toda a região, ampliando ainda mais a receita geral do mercado de serviços de VPN em nuvem.

A Europa registra crescimento estável ancorado pelo GDPR e pelas diretivas de resiliência cibernética. A Alemanha enfatiza a segurança de tecnologia operacional para a Indústria 4.0, enquanto o Reino Unido tem como alvo a conformidade dos serviços financeiros. A França avança medidas de soberania digital que favorecem provedores de nuvem europeus com ofertas de VPN integradas. As regras de localização de dados da Rússia incentivam gateways domésticos, mas dificultam os provedores globais. No geral, a complexidade regulatória incentiva designs de VPN flexíveis e orientados por políticas.

O Oriente Médio e a África mostram potencial emergente. Os Emirados Árabes Unidos e a Arábia Saudita alocam orçamentos consideráveis para iniciativas de cidades inteligentes e governo eletrônico, buscando soluções SASE e VPN de nível de operadora. A África do Sul e a Nigéria experimentam crescimento à medida que a adoção de nuvem se expande entre as empresas. As operadoras de telecomunicações agrupam VPN com fibra e 5G para PMEs, elevando as taxas de penetração. Embora a contribuição atual de receita seja modesta, as altas taxas de crescimento se traduzem em demanda incremental notável, complementando a expansão mais ampla do mercado de serviços de VPN em nuvem.

Panorama regulatório

Os serviços de VPN em nuvem estão na interseção de controles de cibersegurança, requisitos criptográficos e programas de conformidade setorial que cada vez mais especificam como o acesso remoto e a conectividade de sites são protegidos. Nos Estados Unidos, o NIST SP 800-77 Revisão 1 continua a fundamentar a orientação federal para segurança de VPN IPsec e alinha as implantações com algoritmos criptográficos aprovados à medida que algoritmos legados são eliminados sob a política criptográfica do NIST (por exemplo, conforme a orientação do NIST SP 800-131A). Separadamente, o Guia de Requisitos de Segurança de VPN (STIG) V2R6 da Defense Information Systems Agency (DISA) reforça os requisitos operacionais para gateways que suportam ambientes do DoD, incluindo expectativas de conectividade Always On, autenticação multifator e controles baseados em certificados usando PKI aprovada pelo DoD.

Na Europa, as obrigações de gestão de risco de cibersegurança para operadores de infraestrutura digital estão se tornando mais prescritivas, moldando como os serviços de VPN entregues em nuvem e serviços de acesso adjacentes são arquitetados e auditados. A orientação técnica de implementação da ENISA para a NIS2 faz referência a estruturas amplamente utilizadas, como a ISO/IEC 27002:2022 e o NIST Cybersecurity Framework 2.0, reforçando o mapeamento de controles padronizado e a coleta de evidências entre os Estados-Membros. A Comissão Europeia também publicou uma proposta de revisão do Cybersecurity Act em 20 de janeiro de 2026, avançando o debate em torno de abordagens de certificação de cibersegurança da UE mais consolidadas para áreas como serviços em nuvem e 5G, o que pode influenciar os requisitos de garantia de fornecedores para pilhas de conectividade em nuvem usadas em setores regulados.

Análise da cadeia de valor

A cadeia de valor dos serviços de VPN em nuvem começa com infraestrutura e padrões fundamentais, passa então por planos de controle de software e pilhas de segurança e chega à entrega, integração e operações contínuas. As entradas a montante incluem primitivas de rede de hiperescala (por exemplo, construções nativas de VPN da AWS, Microsoft Azure e Google Cloud), capacidade global de computação e largura de banda para pontos de presença, e implementações de protocolo e criptografia para sobreposições baseadas em IPsec e OpenVPN/WireGuard. No meio da cadeia, fornecedores estabelecidos de rede e segurança (como Cisco, Fortinet e Palo Alto Networks) e especialistas em segurança nativos de nuvem (como Zscaler e Cloudflare) empacotam funções de gateway, orquestração de políticas, integração de identidade, registro e otimização de desempenho em serviços entregues via SaaS, cada vez mais posicionados ao lado de capacidades de SASE e acesso zero-trust.

A jusante, a distribuição e a monetização ocorrem por meio de vendas empresariais diretas, serviços gerenciados liderados por canais (MSPs e operadoras de telecomunicações) e marketplaces de nuvem, onde a aquisição, o faturamento e a implantação são simplificados. Parceiros de integração e equipes de rede empresarial conectam a VPN em nuvem a SD-WAN, provedores de identidade, ferramentas de postura de endpoint e fluxos de trabalho de SOC, com ofertas gerenciadas ganhando tração onde as competências de engenharia de segurança em nuvem são limitadas. Gargalos comuns concentram-se na escala de roteamento multicloud, no desvio de configuração e na resiliência do serviço, onde designs com ponto único de falha e visibilidade limitada sobre as práticas operacionais de terceiros podem se traduzir em interrupções ou lacunas de conformidade. Isso aumenta o valor das arquiteturas de referência padronizadas, da validação automatizada de políticas e dos processos operacionais auditáveis em regiões e nuvens.

Cenário Competitivo

O cenário equilibra gigantes de redes estabelecidos e inovadores de segurança em nuvem especializados. Cisco, Fortinet e Palo Alto Networks incorporam VPN em portfólios SASE mais amplos, aproveitando ampla distribuição e profundidade em pesquisa e desenvolvimento. A Receita Recorrente Anual de SASE Unificado da Fortinet atingiu USD 1,12 bilhão com crescimento de 26%, comprovando uma migração bem-sucedida de vendas de appliances para assinaturas em nuvem. Zscaler e Cloudflare enfatizam a funcionalidade de confiança zero, conquistando contas que contornam completamente a VPN tradicional.

Os disruptores emergentes focam na facilidade de uso e em ferramentas amigáveis ao desenvolvedor. A Tailscale atrai PMEs com rede em malha ponto a ponto e configuração zero, validada por seu financiamento de USD 160 milhões. Projetos de código aberto como o WireGuard impõem disciplina de preços, pressionando os fornecedores a agregar valor por meio de análises, conformidade e acordos de nível de serviço de desempenho. Os depósitos de patentes em torno de alertas de anomalias e encerramento de TLS revelam inovação contínua.

Os movimentos estratégicos incluem parcerias com operadoras de telecomunicações: T-Mobile e Palo Alto Networks lançaram um serviço SASE gerenciado integrando fatiamento 5G, voltado para empresas e agências governamentais. O VeloSky da Broadcom converge links de fibra, celular e satélite com segurança integrada, visando provedores de serviços. Os fornecedores também formam alianças específicas por setor, por exemplo, pacotes de confiança zero focados em saúde que abordam a conformidade com a HIPAA. À medida que os clientes priorizam a consolidação de plataformas, a capacidade de fornecer rede e segurança de ponta a ponta em um único acordo de nível de serviço torna-se um fator decisivo no mercado de serviços de VPN em nuvem.

Líderes do Setor de Serviços de VPN em Nuvem

Cisco Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Google LLC

Huawei Technologies Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A migração de VPN autônoma para conectividade segura entregue em nuvem cria espaço em branco para provedores que oferecem VPN como parte de ofertas consolidadas de SASE e security service edge, mantendo a compatibilidade com padrões de tunelamento empresarial já estabelecidos. Um catalisador claro é o lançamento de plataformas integradas, incluindo a Cisco tornando o Cisco SASE com Meraki disponível de forma geral em junho de 2026, unificando sites SD-WAN com controles de segurança entregues em nuvem, usando um modelo de empacotamento voltado para compradores que buscam a consolidação de plataformas sem abandonar imediatamente a conectividade de sites baseada em VPN.

No lado da plataforma em nuvem, a pré-visualização pública da Microsoft, em maio de 2026, de prefixos de gateway resumidos para Azure Virtual Networks visa uma restrição de escala conhecida em ambientes de hub-and-spoke de grande porte que usam o Azure VPN Gateway e o ExpressRoute. Isso cria oportunidade para provedores de VPN em nuvem e equipes de serviços gerenciados modernizarem projetos de rede híbrida com menos anúncios de rotas e controle de mudanças mais simples. A modernização orientada pela segurança também sustenta a demanda por produtos e serviços em torno da agilidade criptográfica, do fortalecimento de identidade e da auditabilidade, à medida que organismos de normalização e reguladores intensificam as expectativas. A ETSI está avançando em um padrão harmonizado para redes privadas virtuais (em estado de rascunho em 2026), incentivando os fornecedores a alinhar implementações e documentação a requisitos de base mais claros. Paralelamente, o trabalho de transição pós-quântica está saindo da teoria para opções implantáveis: a Cloudflare anunciou a disponibilidade geral do ML-KEM híbrido para túneis IPsec em abril de 2026 (com referências de interoperabilidade observadas com versões do Cisco IOS XR e do FortiOS). Essas mudanças favorecem provedores capazes de entregar atualizações gerenciadas, configurações validadas e relatórios prontos para conformidade em implantações públicas, privadas e híbridas em setores regulados e geografias com restrições de soberania de dados.

Desenvolvimentos recentes do setor

- Junho de 2026: A Cisco anunciou a disponibilidade geral do Cisco SASE com Meraki, integrando sites SD-WAN Meraki com o Cisco Safe Access para aplicar políticas unificadas de segurança entregues em nuvem. O lançamento fortalece ofertas de conectividade segura em pacote que podem substituir pilhas de VPN autônomas ao combinar controles de rede e segurança sob uma única experiência de gerenciamento.

- Maio de 2026: A Microsoft introduziu uma pré-visualização pública de prefixos de gateway resumidos para Azure Virtual Networks, permitindo o anúncio agregado de prefixos para conexões Azure ExpressRoute e VPN Gateway. Isso visa a escala de roteamento e a sobrecarga operacional em grandes projetos híbridos de hub-and-spoke, onde a conectividade de VPN em nuvem é restringida pelo tamanho da tabela de rotas e pela complexidade das mudanças.

- Outubro de 2024: A Zscaler expandiu sua plataforma com Business Continuity Clouds e Private Service Edges para sustentar o acesso seguro durante eventos disruptivos. A atualização apoia empresas que exigem padrões resilientes de conectividade remota e de site, com controle mais rígido sobre onde ocorre a inspeção de segurança e a aplicação de acesso privado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita obtida com serviços de VPN entregues em nuvem que criam conexões criptografadas entre usuários, sites filiais e cargas de trabalho em nuvem, além das funções principais de gerenciamento que executam essas VPNs em nuvem pública, privada ou híbrida.

Exclusões de escopo: excluímos dispositivos VPN somente de hardware e ferramentas de acesso zero-trust autônomas quando vendidas sem um componente de serviço de VPN em nuvem.

Visão geral da segmentação

- Por Componente

- Software

- Serviços

- Por Modo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Porte Empresarial

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Tipo de VPN

- VPN de Acesso Remoto

- VPN Site a Site

- VPN Extranet

- Por Setor do Usuário Final

- Governo e Setor Público

- TI e Telecomunicações

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- Manufatura

- Energia e Utilidades

- Outros Setores de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para enquadrar os fatores de demanda e definir limites realistas para a adoção em setores que dependem de acesso remoto. Utilizamos fontes públicas como orientações de cibersegurança do NIST, avisos da CISA, indicadores de banda larga da FCC, estatísticas da economia digital da OCDE e conjuntos de dados de conectividade da UIT para compreender os requisitos de segurança e a prontidão de conectividade.

No lado da oferta, revisamos documentação de produtos, páginas públicas de preços, comunicados de imprensa e white papers de segurança para mapear o que é contabilizado como VPN em nuvem versus categorias de segurança adjacentes. Também utilizamos registros de empresas e apresentações a investidores para fundamentar declarações de composição de receita, e referenciamos seletivamente assinaturas pagas de dados financeiros e notícias corporativas para confirmar cronologias e principais conquistas de contratos. Essas fontes são ilustrativas, e não exaustivas, já que também verificamos outros materiais públicos para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que os compradores realmente adquirem em serviços de VPN em nuvem e como os preços variam com a escala e os pacotes de recursos. Conversamos com uma combinação de provedores de rede em nuvem, parceiros de serviços gerenciados e equipes empresariais de rede e segurança na APAC, EMEA e Américas. As contribuições nos ajudaram a testar taxas de adoção, volumes típicos de assentos e túneis, e o ritmo das migrações de configurações de VPN legadas.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 42% |

| Nível médio: 54% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Participantes menores: 16% | Gerentes: 54% | Américas: 22% |

Dimensionamento e Previsão de Mercado

Para o dimensionamento, o modelo começa com uma construção top-down que reconstrói o conjunto de demanda endereçável a partir da adoção de nuvem empresarial e do uso de acesso remoto, e depois o restringe usando taxas de adesão à VPN em nuvem e penetração típica de serviços por setor. Os totais são corroborados usando verificações bottom-up seletivas, como pontos de preço amostrados e contagens de usuários, feedback de canais sobre o tamanho de negociações, e consolidações a partir de um conjunto limitado de divulgações visíveis de receita de fornecedores, o que nos ajuda a corrigir superestimativas evidentes.

As entradas usadas no modelo incluem a intensidade da força de trabalho remota e híbrida, a atividade de migração de cargas de trabalho em nuvem, os volumes de usuários de VPN e túneis site a site, o preço médio de assinatura por camadas de largura de banda ou de assentos, e os ciclos de renovação orientados pela segurança vinculados à conformidade e à resposta a violações. Quando faltam sinais bottom-up para geografias menores, a lacuna é tratada aplicando taxas de penetração validadas à base empresarial local e, em seguida, reverificando o resultado em relação à direção dos gastos regionais em TI.

A previsão é construída usando análise de cenários, em que a linha de base é orientada pelo consenso de especialistas sobre o ritmo de adoção de nuvem e a priorização de segurança, e depois testada sob pressão com suposições de migração mais lenta e mais rápida. Essa abordagem mantém a previsão prática, já que cada cenário pode ser rastreado até um pequeno conjunto de variáveis observáveis e faixas validadas por entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como a direção dos gastos empresariais em nuvem, tendências relatadas de orçamentos de segurança e mudanças observáveis nas preferências de ferramentas de acesso remoto, e as maiores variações são investigadas. Quando surge uma anomalia, as suposições são revisitadas e, quando necessário, os entrevistados são recontatados para confirmar se ela é impulsionada por preços, empacotamento ou uma questão de limite no que está sendo contabilizado.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas, em que cálculos, conversões de unidades e movimentos ano a ano são reverificados para evitar erros ocultos de acumulação. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente a demanda, como incidentes de segurança de grande escala ou mudanças abruptas na adoção de redes em nuvem. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada disponível.

Dimensionamento do Mercado de Serviços de VPN em Nuvem da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para serviços de VPN em nuvem podem parecer muito distantes entre si, mesmo quando o tema soa idêntico à primeira vista. As diferenças geralmente vêm de como cada estudo define o limite do produto, o que ele conta como serviço entregue em nuvem versus ferramentas de segurança adjacentes, e como os preços e volumes de uso são projetados ao longo do tempo.

Ao acompanhar a receita de serviços vinculada ao controle e à entrega de VPN gerenciada em nuvem (e atualizando as suposições de faixas de preço a cada ano), a Mordor Intelligence mantém o total alinhado aos serviços pagos de VPN em nuvem, em vez de categorias mescladas de acesso seguro ou gastos com VPN liderados por hardware, que é onde muitas lacunas tendem a começar.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 15,94 bilhões de USD (2026) | |

| Consultoria Global A | 17,54 bilhões de USD (2026) | Frequentemente usa uma lente de receita mais ampla que pode incorporar monitoramento, análises e serviços de conectividade gerenciada adjacentes, o que pode inflacionar os totais quando pacotes são contabilizados além da entrega pura de VPN em nuvem. |

| Consultoria Regional B | 3,02 bilhões de USD (2025) | Normalmente aplica uma definição mais estreita, mais próxima da VPN em nuvem como uma linha de produto autônoma, o que pode excluir serviços de VPN gerenciados em nuvem híbrida vendidos como parte de pacotes de rede empresarial e subestimar implantações maiores. |

A dispersão na tabela é explicada principalmente por onde cada editora traça a linha entre serviços de VPN em nuvem e gastos adjacentes com segurança ou conectividade, além da rapidez com que se presume que os preços de assinatura se expandirão com recursos adicionais. Em nosso trabalho, cada suposição-chave está vinculada a sinais claros de demanda, como volumes de usuários, uso de túneis e empacotamento de serviços pagos, o que torna o número final mais fácil de replicar e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de VPN em nuvem?

O mercado de serviços de VPN em nuvem é avaliado em USD 15,94 bilhões em 2026 e prevê-se que atinja USD 43,33 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de serviços de VPN em nuvem?

Os serviços exibem o maior crescimento, registrando uma CAGR de 24,6%, à medida que as organizações dependem de ofertas gerenciadas para lidar com escassez de talentos e complexidade operacional.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Pressões regulatórias por soberania de dados, rápida adoção de nuvem e projetos industriais 5G em larga escala impulsionam uma CAGR de 24,4% para a Ásia-Pacífico até 2031.

Como o acesso à rede de confiança zero impacta a adoção de VPN em nuvem?

O ZTNA sem cliente reduz a dependência de túneis VPN tradicionais, oferecendo acesso específico por aplicação e reduzindo as superfícies de ataque, o que desloca os gastos para plataformas habilitadas para confiança zero.

Qual é o papel das redes privadas 5G no mercado de serviços de VPN em nuvem?

As redes privadas 5G requerem conectividade segura e de baixa latência para IoT industrial; a integração de VPN dentro de fatias 5G abre novas oportunidades para fornecedores que visam os setores de manufatura e logística.

Quão grave é a escassez de talentos em cibersegurança que afeta as implantações de VPN?

A Fundação Nacional de Ciências projeta uma escassez de 274.000 profissionais de cibersegurança até 2032, levando muitas empresas a adotar serviços de VPN gerenciados para compensar.

Página atualizada pela última vez em: