Tamanho e Participação do Mercado de Semicondutores para Telefones Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.82 Bilhões de dólares |

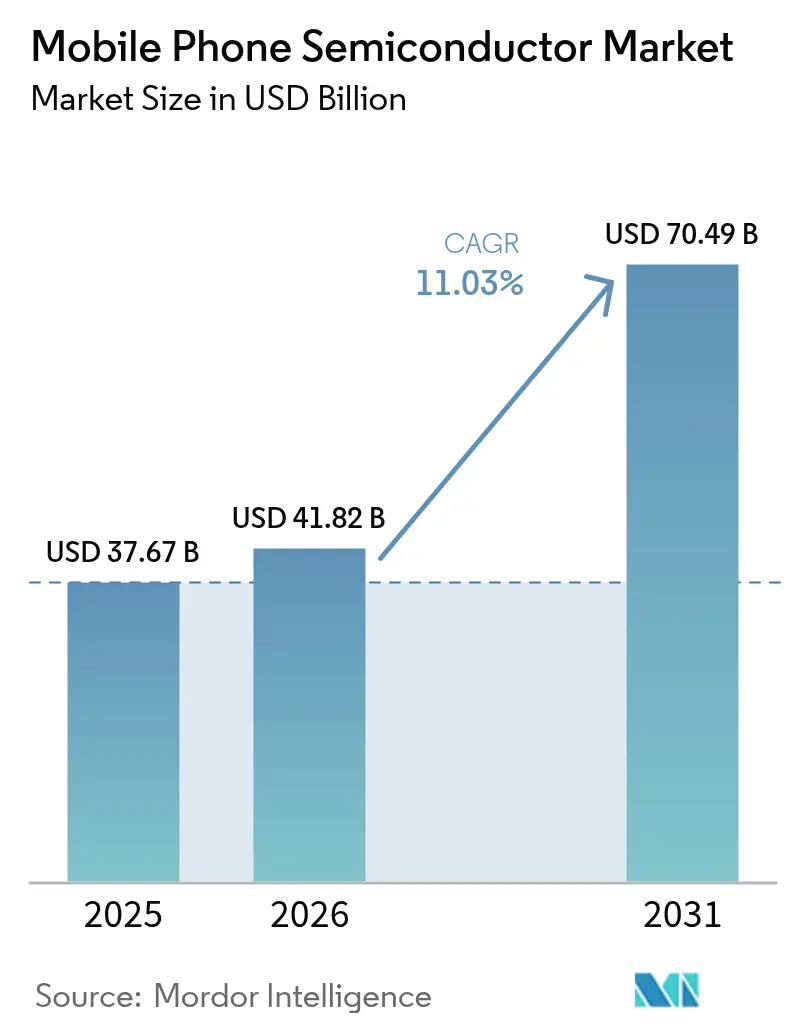

| Tamanho do Mercado (2031) | 70.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

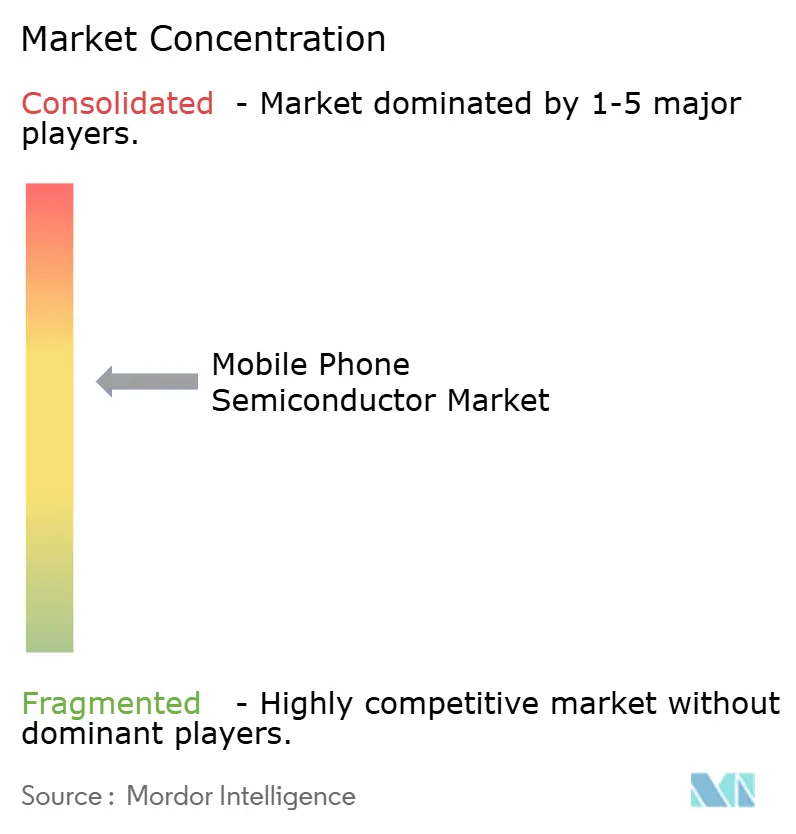

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Semicondutores para Telefones Móveis pela Mordor Intelligence

O tamanho do mercado de semicondutores para telefones móveis em 2026 é estimado em USD 41,82 bilhões, crescendo a partir do valor de 2025 de USD 37,67 bilhões, com projeções para 2031 mostrando USD 70,49 bilhões, crescendo a uma CAGR de 11,03% entre 2026 e 2031. A rápida adoção de designs de sistema em chip (SoC) nativos de IA, a integração mais estreita de rádios 5G e a demanda crescente por silício especializado sub-3 nm formam a espinha dorsal desta expansão. O progresso das fundições em 2 nm permitiu que marcas de smartphones incorporassem unidades de processamento neural que entregam 45 TOPS de inferência no dispositivo sem comprometer a vida útil da bateria. A densidade de memória continua sua trajetória ascendente à medida que a DRAM de handsets migra de 8 GB para 12 GB, enquanto o armazenamento UFS 4.0 alivia as restrições de carregamento de modelos de IA.[1]Samsung, "Site Corporativo," samsung.com A corrida para padronizar a conectividade via satélite e o Wi-Fi 7 amplia ainda mais o conteúdo de silício por dispositivo, impulsionando a adoção de pacotes multichip em linhas de empacotamento avançado em toda a região Ásia-Pacífico.

Principais Conclusões do Relatório

- Por componente, os processadores móveis capturaram 32,80% da participação do mercado de semicondutores para telefones móveis em 2025, enquanto os sensores têm projeção de expansão a uma CAGR de 12,60% até 2031.

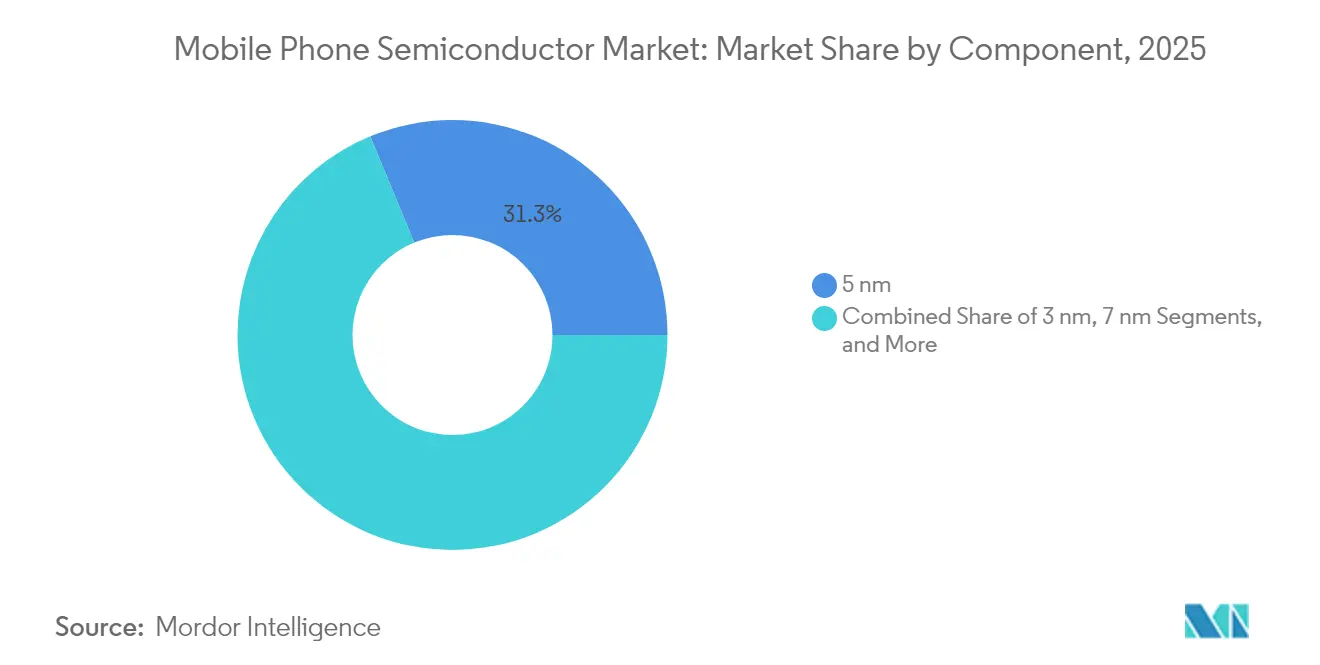

- Por nó tecnológico, os dispositivos de 5 nm representaram 31,25% do tamanho do mercado de semicondutores para telefones móveis em 2025; os nós sub-3 nm têm projeção de atingir uma CAGR de 12,45% até 2031.

- Por geografia, a região Ásia-Pacífico detinha 53,90% do mercado de semicondutores para telefones móveis em 2025 e deve registrar uma CAGR de 12,05% até 2031.

- O plano de gastos de capital da TSMC de USD 42 bilhões, cobrindo oito novas fábricas, destaca a intensidade de investimento que impulsiona o mercado de semicondutores para telefones móveis.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores para Telefones Móveis

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de smartphones 5G | +2.8% | Global, com a região Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Adoção crescente de IA/ML no dispositivo | +3.2% | América do Norte e UE como primeiros adotantes, crescimento de volume na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do conteúdo de memória por handset | +1.9% | Global, impulsionado pela expansão do segmento de dispositivos topo de linha | Médio prazo (2-4 anos) |

| Displays OLED de alta taxa de atualização | +1.4% | Fabricação na Ásia-Pacífico, consumo global | Curto prazo (≤ 2 anos) |

| Habilitação de conectividade via satélite | +0.9% | Aprovação regulatória na América do Norte e UE, implementação global | Longo prazo (≥ 4 anos) |

| Adoção de SiP em nível de wafer com fan-out | +0.8% | Polos de fabricação na Ásia-Pacífico, implementação global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Smartphones 5G

Os volumes crescentes de remessas de handsets 5G continuam a impulsionar o mercado de semicondutores para telefones móveis em uma trajetória de alto crescimento. O modem X85 da Qualcomm entrega um rendimento máximo de 10 Gbps e incorpora processamento de sinal assistido por IA, aumentando o conteúdo monetário do módulo de front-end de RF em quase 20% por unidade.[2]Qorvo, "Site Corporativo," qorvo.com O salto do 4G para o 5G requer amplificadores de potência multibanda, antenas sub-6 GHz e de ondas milimétricas, e gerenciamento térmico mais rigoroso, cada um dos quais adiciona área de chip. O Exynos Modem 5400 da Samsung introduziu o fallback via satélite em 2024, garantindo conectividade contínua em áreas remotas. Esses requisitos ampliam os inícios de wafer em 7 nm para modems e em 28 nm maduro para transceptores de RF complementares, evidenciando como um único SKU de handset frequentemente demanda wafers de quatro nós de processo distintos. Consequentemente, a utilização das fábricas nas fundições da Ásia-Pacífico permanece elevada, sustentando a pressão de fornecimento que beneficia o mercado de semicondutores para telefones móveis.

Adoção Crescente de IA/ML no Dispositivo

A inferência de IA está migrando para o dispositivo a fim de reduzir a latência e preservar a privacidade, aumentando assim as metas de densidade computacional para os processadores de aplicativos. O MT6825 da MediaTek demonstrou 40% de economia de energia em comparação com a inferência baseada em nuvem, destacando as vantagens de custo associadas ao processamento local. Os motores neurais devem coexistir com CPUs, GPUs, processadores de sinal de imagem e bandas base 5G em um único substrato, impulsionando designs de SoC baseados em chiplets. O mais recente processador da série A da Apple integra aceleradores de IA que executam grandes modelos de linguagem localmente, levando os fabricantes de dispositivos Android a adotar unidades tensoras dedicadas que entregam 45 TOPS. Essa funcionalidade utiliza mais SRAM e interconexões inter-chip de alta velocidade, impulsionando a demanda por empacotamento avançado que mantém a lógica e a memória próximas. O resultado é uma pegada de silício mais ampla por handset, reforçando a expansão de receita de dois dígitos para o mercado de semicondutores para telefones móveis.

Crescimento do Conteúdo de Memória por Handset

Os handsets agora funcionam como estações de trabalho de IA, exigindo memória abundante para processar grandes conjuntos de dados. A LPDDR5 da Samsung a 12,7 GT/s atende às necessidades dos dispositivos topo de linha de 2024, mas o roteiro para LPDDR6 a 17 GT/s em 2026 posiciona os fabricantes de memória para um aumento de preços. O UFS 4.0 entrou em implantação em massa, com o desenvolvimento do UFS 5.0 alcançando velocidades de leitura sequencial de mais de 4,2 GB/s. À medida que a pilha de DRAM mediana muda de 8 GB para 12 GB, o valor monetário de cada lista de materiais do mercado de semicondutores para telefones móveis se expande. O aumento da largura de banda apresenta desafios em nível de placa relacionados à estabilidade do trilho de energia e à dissipação de calor, impulsionando uma maior demanda por CIs de gerenciamento de energia e materiais de interface térmica. As fundições se beneficiam porque o LPDDR6 depende de reduções de processo abaixo de 10 nm, fixando capacidade incremental em geometrias premium onde as margens permanecem mais elevadas.

Displays OLED de Alta Taxa de Atualização

Os smartphones convencionais agora apresentam painéis de 120 Hz; os modelos para jogos estão se aproximando de 144 Hz. A lógica de atualização variável requer controladores de temporização ágeis fabricados em 28 nm, enquanto o CI driver de 22 nm da Samsung Display reduz o consumo de energia em 40%. O driver adaptativo da MagnaChip aumentou a autonomia diária da bateria em 25%. À medida que os fatores de forma dobráveis proliferam, cada segmento baseado em dobradiça demanda controladores distintos e ASICs de detecção de toque, efetivamente dobrando o conteúdo de silício do driver. Essas tendências ampliam o mercado total disponível para fornecedores especializados de CIs analógicos e de sinal misto, intensificando a concorrência, mas ao mesmo tempo ampliando os reservatórios de receita em todo o mercado de semicondutores para telefones móveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclicidade da cadeia de suprimentos e pressão de preços | -1.8% | Global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições geopolíticas de exportação | -2.1% | Corredor comercial EUA-China, cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Desafios térmicos/de rendimento abaixo de 5 nm | -1.2% | Fundições avançadas em Taiwan, Coreia do Sul, EUA | Médio prazo (2-4 anos) |

| Consolidação de OEMs reduzindo o TAM para fornecedores de nível 2 | -0.7% | Global, concentrado no ecossistema Android | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade da Cadeia de Suprimentos e Pressão de Preços

Os ciclos de memória e analógicos injetam volatilidade no mercado de semicondutores para telefones móveis. A receita do primeiro trimestre de 2025 da Micron caiu 15% com o amolecimento dos preços de DRAM, mostrando como um único trimestre pode corroer as margens em toda a cadeia de valor.[3]Micron Technology, "Site Corporativo," micron.com As rampas sazonais de handsets amplificam as oscilações de expansão e contração, deixando os fornecedores de nível 2 expostos a choques de estoque. As expansões de capacidade, frequentemente financiadas durante o pico de demanda, inundam o mercado exatamente quando a demanda se normaliza. O excesso de oferta resultante comprime os preços médios de venda, mas simultaneamente desencadeia uma consolidação que empurra o mercado em direção a maiores índices de concentração ao longo do tempo.

Restrições Geopolíticas de Exportação

O aperto de janeiro de 2025 pelo Departamento de Indústria e Segurança dos EUA (U.S. Bureau of Industry and Security) exige licenças para chips de IA avançados, fragmentando as redes de fornecimento global. Os OEMs chineses agora têm duplo fornecimento entre fábricas domésticas de 14 nm e fundições externas de 5 nm, adicionando custo e complexidade. Os embargos de equipamentos retardam a rampa de rendimento para linhas sub-10 nm na China, ampliando as lacunas de desempenho nos segmentos premium. As marcas ocidentais, por sua vez, precisam validar compilações de hardware separadas para geografias sancionadas, desviando recursos de engenharia limitados. Essas fricções moderam a trajetória de outro modo robusta do mercado de semicondutores para telefones móveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Processadores Impulsionam as Tendências de Integração

Os processadores móveis mantiveram uma participação de mercado de 32,80% no mercado de semicondutores para telefones móveis em 2025, reforçando seu status como centros arquitetônicos que coordenam inferência de IA, conectividade 5G, pipelines de imagem e fusão de sensores dentro de uma pegada de placa cada vez mais compacta. O tamanho do mercado de semicondutores para telefones móveis associado a esta classe de componentes tem previsão de crescimento a uma CAGR de 10,88% até 2031, à medida que os chiplets e o empacotamento avançado impulsionam mais uma onda de densidade de integração. Os sensores, o grupo de componentes de crescimento mais rápido com uma CAGR de 12,60%, atendem à crescente demanda por autenticação biométrica multimodal, monitoramento da qualidade do ar e consciência contextual exigidos pelos assistentes de IA.

Os CIs de memória ancoram cargas de trabalho nativas de IA por meio de DRAM de maior largura de banda, enquanto os CIs lógicos evoluem para aceleradores de domínio específico que descarregam kernels de IA estreita. Os CIs analógicos ainda são importantes para o condicionamento de sinal, mesmo com a aceleração da digitalização. A complexidade dos CIs de gerenciamento de energia aumenta com o carregamento rápido multipadrão e a escalonamento dinâmico de tensão adaptado para motores de IA. Os CIs de RF e conectividade agora integram Wi-Fi 7, Bluetooth 5.4, e em breve transceptores via satélite, expandindo a lista de materiais por handset. Os CIs de driver de display incorporam inteligência de atualização variável, e os CIs de áudio apresentam reprodução espacial e DSPs de cancelamento de ruído no chip que se alinham com as tendências em videogames e mídia imersiva.

Nota: As participações de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Nó Tecnológico: O Surgimento do Sub-3 nm Remodela a Economia

A classe de 5 nm representou 31,25% do tamanho do mercado de semicondutores para telefones móveis em 2025, equilibrando desempenho e custo para volumes de dispositivos topo de linha. No entanto, os wafers sub-3 nm estão se expandindo a uma CAGR de 12,45% à medida que o nó N2 da TSMC entra em produção em massa para os SoCs de próxima geração da Apple. O mercado de semicondutores para telefones móveis agora apresenta uma curva de custos em forma de barra: a lógica de ponta em 2 nm obtém margens premium, enquanto as linhas maduras de 28 nm produzem chips de gerenciamento de energia e RF em escala.

O nó de 7 nm permanece o padrão para dispositivos médio-premium, enquanto os processos de 16 nm e 28 nm ancoram funções de conectividade e analógicas onde a fuga supera a velocidade pura. Os nós acima de 28 nm persistem para front-ends de RF críticos para a resiliência. Os transistores de porta-ao-redor (gate-all-around) da Samsung em 3 nm prometem uma redução de 35% no consumo de energia, mas ainda enfrentam problemas de rendimento. Os serviços de fundição da Intel atraem marcas norte-americanas que buscam diversificação geográfica, embora o preço dos wafers desafie a liderança asiática estabelecida. O contexto econômico ilustra por que o mercado de semicondutores para telefones móveis permanece uma história de duas estruturas de custo distintas, em vez de uma curva monolítica.

Análise Geográfica

A região Ásia-Pacífico detinha 53,90% do mercado de semicondutores para telefones móveis em 2025, impulsionada por seus clusters de fabricação profundamente arraigados, incentivos governamentais e proximidade com os centros de montagem de handsets. A China aumentou sua capacidade instalada de wafers em 13% para 8,6 milhões de wafers por mês em 2024, principalmente nos nós de 28 nm que abastecem dispositivos de gerenciamento de energia e conectividade. Taiwan domina a lógica de alto desempenho por meio da TSMC, enquanto a Coreia do Sul lidera a memória por meio da Samsung e da SK Hynix. A ascensão da Índia como um polo de montagem em grande escala está criando demanda adjacente por testes e empacotamento locais, marcando a região com uma CAGR prevista de 12,05% que supera a linha de base global.

A pegada de semicondutores para telefones móveis da América do Norte depende da liderança em propriedade intelectual de design e de novos investimentos em fábricas catalisados pela Lei CHIPS (CHIPS Act). A planta da TSMC no Arizona iniciou a produção em 4 nm no início de 2025, oferecendo capacidade para marcas premium de handsets dos EUA. A expansão de USD 20 bilhões da Intel em Ohio prevê capacidade otimizada para dispositivos móveis, embora os ventos contrários de custo permaneçam relativamente maiores em comparação com seus pares asiáticos. A região se beneficia de um controle mais rigoroso de propriedade intelectual e ciclos de P&D mais curtos entre os centros de design e as linhas de fabricação avançada.

A Europa prioriza a autonomia estratégica e a sustentabilidade ambiental. A Lei Europeia de Chips (EU Chips Act) tem como meta uma participação de mercado global de 20% até 2030, alocando mais recursos para chips automotivos e industriais do que para handsets. As negociações de fusão entre GlobalFoundries e UMC visam consolidar 10% da capacidade contratual mundial, proporcionando um equilíbrio geopolítico para a indústria. O Oriente Médio e a África oferecem perspectivas para montagem de back-end à medida que os fabricantes de telefones móveis diversificam. A América do Sul permanece um participante modesto, limitada à montagem final, mas acordos comerciais melhorados podem eventualmente atrair operações de teste e empacotamento.

Cenário Competitivo

A rivalidade no mercado de semicondutores para telefones móveis centra-se na profundidade de integração, eficiência energética e densidade de funcionalidades de IA, em vez de velocidade de clock bruta. A Qualcomm permanece a referência para processadores Android premium, mas enfrenta intensa concorrência de desempenho por preço da linha Dimensity da MediaTek. A pilha vertical da Apple isola sua participação nos dispositivos topo de linha e reforça o acesso exclusivo aos nós líderes da TSMC. A Samsung equilibra papéis duplos: fornecimento interno de chipsets e vendas para o mercado, criando tensões estratégicas quando os clientes se sobrepõem à sua divisão de handsets.

A venda em nível de plataforma está em ascensão. Os fornecedores estão cada vez mais agrupando processadores, módulos de RF, gerenciamento de energia e software de referência para reduzir os ciclos de design dos OEMs. A concorrência em RF se intensifica à medida que a conectividade via satélite se normaliza, abrindo espaço para players de nicho especializados em front-ends de banda L e banda S. Os avanços em empacotamento — fan-out em nível de wafer, interposers 2.5D e chip-on-wafer-on-substrate — traduzem-se em novos campos de batalha onde ASE, Amkor e Intel competem por design wins.

A seleção de fundição tornou-se uma alavanca estratégica. A vantagem de pioneirismo da TSMC em 2 nm concede aos primeiros adotantes uma janela de desempenho de seis meses, mas o roteiro de gate-all-around da Samsung e a capacidade dos EUA da Intel ameaçam diluir essa liderança até 2027. O licenciamento cruzado de patentes com a ARM permanece fundamental, pois cada SoC topo de linha utiliza núcleos de CPU ARM de alguma forma.[4]ARM Holdings, "Notícias da Empresa," arm.com As pressões de consolidação se aproximam porque um único nó de processo agora exige mais de USD 1 bilhão em P&D, favorecendo os incumbentes com recursos financeiros sólidos.

Líderes do Setor de Semicondutores para Telefones Móveis

-

Qualcomm Incorporated

-

MediaTek Inc.

-

Samsung Electronics Co., Ltd.

-

Apple Inc.

-

HiSilicon Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A TSMC delineou USD 42 bilhões em despesas de capital para oito novas fábricas e um site avançado de empacotamento para satisfazer a demanda por silício para IA e smartphones.

- Julho de 2025: A Synopsys concluiu sua aquisição da ANSYS por USD 35 bilhões, unindo EDA com simulação de multifísica para simplificar o design de chips sub-3 nm.

- Julho de 2025: A Qualcomm reportou receita de USD 9,4 bilhões no terceiro trimestre de 2025, citando crescimento de 15% ano a ano em SoCs móveis.

- Junho de 2025: A Cirrus Logic apresentou um codec inteligente em 22 nm, reduzindo o consumo de energia de áudio em 30%.

- Maio de 2025: A Samsung Electronics registrou receita recorde de semicondutores no primeiro trimestre de 2025 de KRW 28,6 trilhões (USD 21,4 bilhões) com base em sólidas vendas de memória de alta largura de banda e SoCs móveis.

- Maio de 2025: A SK Hynix reservou USD 3,9 bilhões para linhas avançadas de empacotamento de memória.

- Abril de 2025: A NXP lançou CIs de front-end Wi-Fi 6E otimizados para o espectro de 6 GHz.

- Março de 2025: A Texas Instruments registrou receita de USD 3,8 bilhões no primeiro trimestre de 2025 com o aumento do conteúdo analógico por telefone.

- Fevereiro de 2025: A OmniVision apresentou um sensor de imagem de 200 MP com IA embarcada.

- Janeiro de 2025: A Skyworks Solutions registrou receita de USD 1,1 bilhão no primeiro trimestre de 2025 impulsionada pela demanda de RF para 5G.

Escopo do Relatório Global do Mercado de Semicondutores para Telefones Móveis

O Relatório do Mercado de Semicondutores para Telefones Móveis segmenta o mercado por vários componentes, incluindo Processadores Móveis, CIs de Memória, CIs Lógicos, CIs Analógicos, CIs de Gerenciamento de Energia, CIs de RF, CIs de Conectividade, CIs de Driver de Display, CIs de Áudio e uma gama de Sensores (como Sensores de Movimento, Ambientais, de Posicionamento, de Imagem e Biométricos). Além disso, o mercado categoriza os nós tecnológicos em < 3 nm, 3 nm, 5 nm, 7 nm, 16 nm, 28 nm e > 28 nm. Geograficamente, o relatório abrange a América do Norte (cobrindo os Estados Unidos, Canadá e México), a América do Sul (incluindo Brasil, Argentina e o Restante da América do Sul), a Europa (com foco na Alemanha, Reino Unido, França, Itália, Espanha e o Restante da Europa), a Ásia-Pacífico (destacando China, Japão, Coreia do Sul, Índia, Singapura, Austrália e o Restante da Ásia-Pacífico) e o Oriente Médio e África (apresentando Arábia Saudita, Emirados Árabes Unidos, Turquia, o Restante do Oriente Médio, África do Sul, Nigéria, Egito e o Restante da África). Todas as previsões de mercado são apresentadas em termos de valor (USD).

| Processadores Móveis |

| CIs de Memória |

| CIs Lógicos |

| CIs Analógicos |

| CIs de Gerenciamento de Energia |

| CIs de RF e Conectividade |

| CIs de Driver de Display |

| CIs de Áudio |

| Sensores (Sensores de Movimento, Sensores Ambientais, Sensores de Posicionamento, Sensores de Imagem, Sensores Biométricos, etc.) |

| < 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| 28 nm |

| > 28 nm |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Processadores Móveis | ||

| CIs de Memória | |||

| CIs Lógicos | |||

| CIs Analógicos | |||

| CIs de Gerenciamento de Energia | |||

| CIs de RF e Conectividade | |||

| CIs de Driver de Display | |||

| CIs de Áudio | |||

| Sensores (Sensores de Movimento, Sensores Ambientais, Sensores de Posicionamento, Sensores de Imagem, Sensores Biométricos, etc.) | |||

| Por Nó Tecnológico | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de semicondutores para smartphones em 2031?

Está projetado para atingir USD 70,49 bilhões até 2031, expandindo-se a uma CAGR de 11,03%.

Qual componente atualmente lidera a contribuição de receita?

Os processadores móveis detinham 32,80% de participação de mercado em 2025, a mais alta entre todos os grupos de componentes.

Por que os nós sub-3 nm são importantes para os chips de smartphones do futuro?

Eles permitem maior desempenho em TOPS para IA e menor consumo de energia, suportando casos de uso avançados como grandes modelos de linguagem no dispositivo.

Como a Ásia-Pacífico domina a fabricação?

A região combina fábricas de wafers em grande escala, casas de empacotamento estabelecidas e proximidade com as linhas de montagem de handsets, garantindo 53,90% de participação de mercado em 2025.

Qual impacto os controles de exportação têm sobre os OEMs chineses de smartphones?

Eles restringem o acesso a chips de memória e IA de ponta, forçando a dependência de componentes produzidos domesticamente que ficam atrás por uma a duas gerações.

Qual novo recurso de conectividade está impulsionando a demanda por CIs de RF?

A integração de conectividade via satélite em handsets convencionais está criando demanda adicional por módulos de front-end de RF multibanda.

Página atualizada pela última vez em: