Tamanho e Participação do Mercado de Dispositivos Semicondutores da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

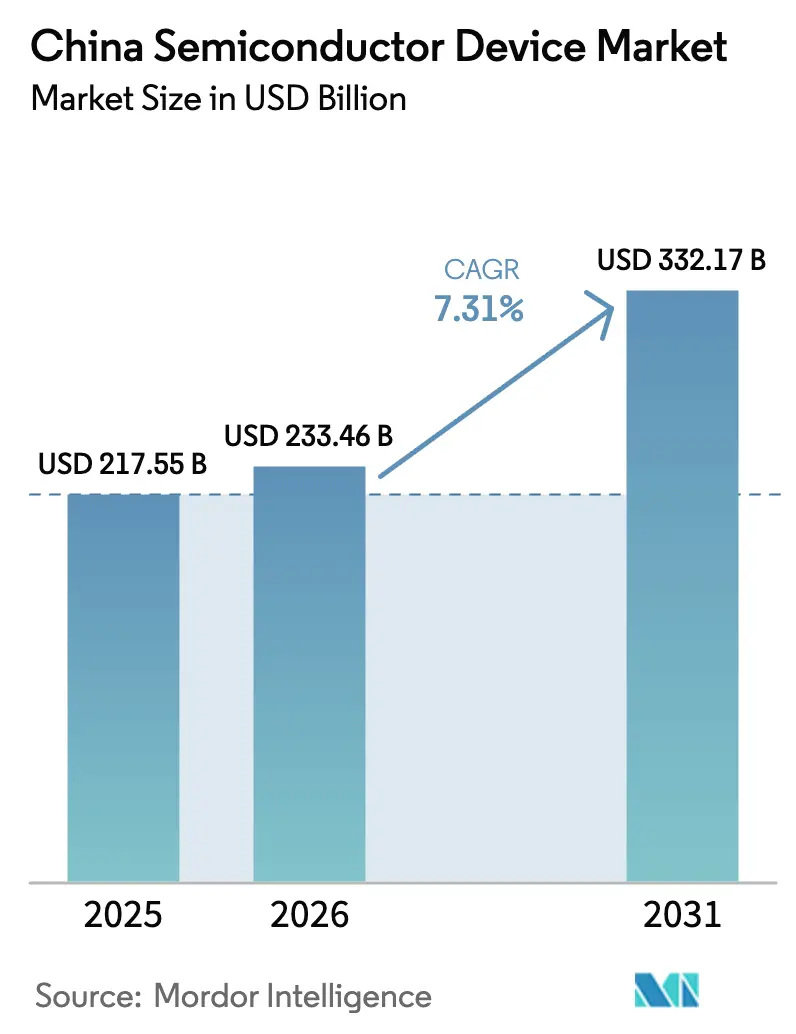

| Tamanho do mercado no ano base (2025) | 217.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 233.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 332.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Semicondutores da China pela Mordor Intelligence

O tamanho do mercado de dispositivos semicondutores da China foi avaliado em USD 217,55 bilhões em 2025 e estima-se que cresça de USD 233,46 bilhões em 2026 para atingir USD 332,17 bilhões até 2031, a uma CAGR de 7,31% durante o período de previsão (2026-2031). O financiamento dirigido pelo Estado, o investimento privado vigoroso e o mandato político de autossuficiência tecnológica transformaram o setor em uma prioridade estratégica. Rápidas adições de capacidade em fundições domésticas, avanços em NAND 3D e empacotamento avançado, e a crescente demanda de 5G, IA e veículos de nova energia sustentam a expansão. Controles rígidos de exportação sobre ferramentas de ultravioleta extremo (EUV) desaceleraram a migração para nós abaixo de 10 nm; contudo, as empresas redirecionaram seus esforços para a melhoria da eficiência em nós maduros, semicondutores compostos e novas arquiteturas que dispensam o EUV. A pressão competitiva levou a uma maior consolidação, exemplificada pela fusão Empyrean-Xpeedic em EDA e pela rodada de financiamento da YMTC, ilustrando uma tendência em direção à escala, integração vertical e acumulação de propriedade intelectual.

Principais Conclusões do Relatório

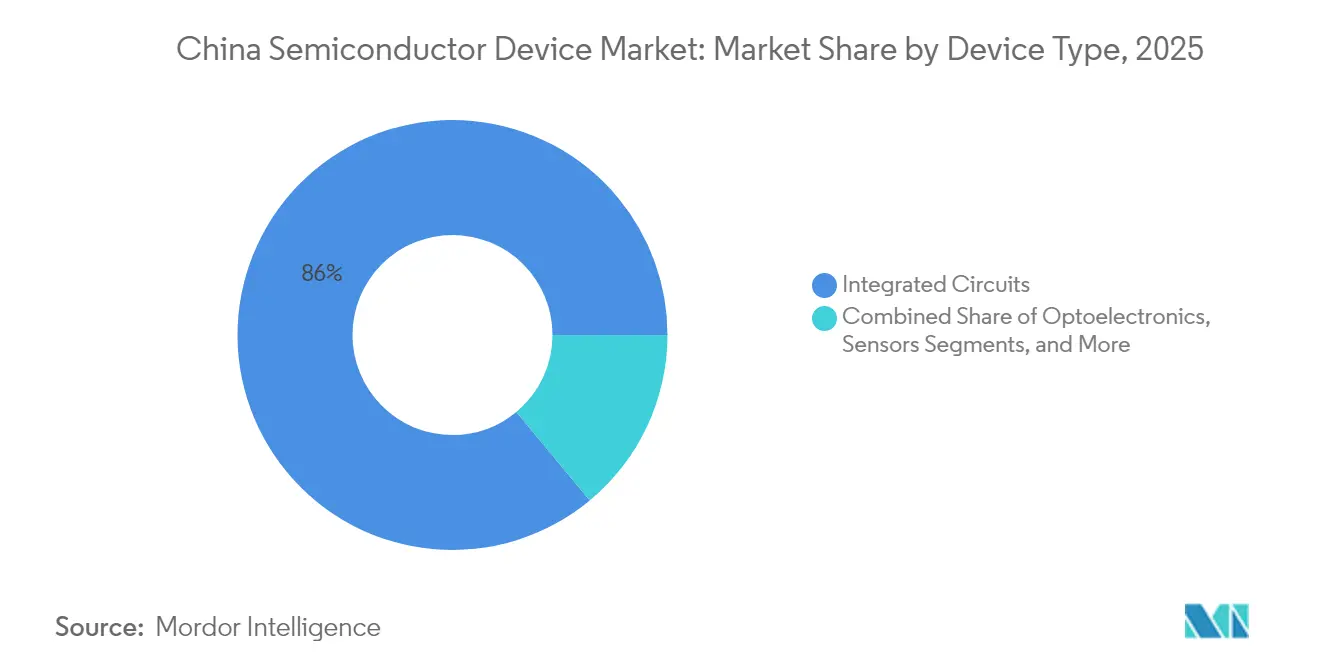

- Por tipo de dispositivo, os circuitos integrados lideraram com 86,02% de participação na receita em 2025; sensores e MEMS registraram a CAGR mais rápida de 8,06% até 2031.

- Por modelo de negócio, o segmento de design/fabless detinha 67,35% da participação do mercado de dispositivos semicondutores da China em 2025, enquanto se espera que os fabricantes de dispositivos integrados avancem a uma CAGR de 7,86% até 2031.

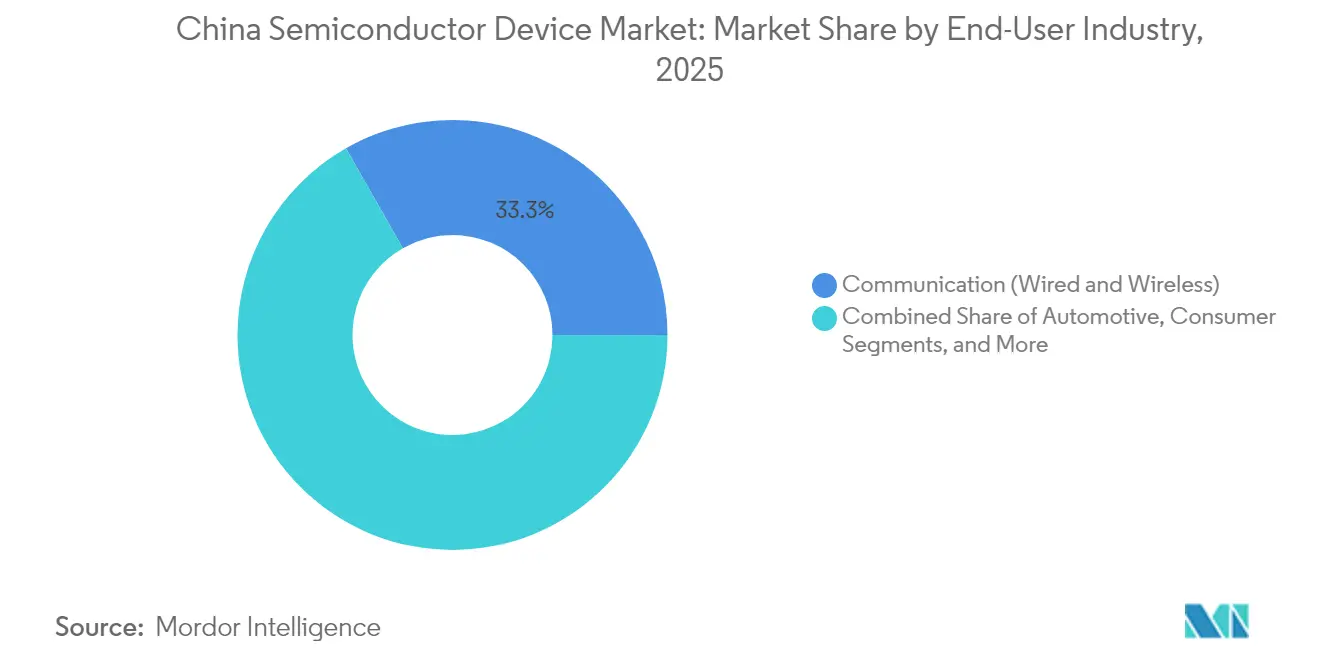

- Por setor de uso final, a comunicação representou 33,25% do tamanho do mercado de dispositivos semicondutores da China em 2025, e as aplicações de IA devem expandir-se a uma CAGR de 9,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Semicondutores da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas Acelerados de Expansão de Capacidade de CI "Fabricado na China 2025" | +1.9% | Nacional, concentrado em Pequim, Xangai e Shenzhen | Longo prazo (≥ 4 anos) |

| Demanda de Computação de Borda Centrada em IA por Provedores de Nuvem Chineses de Nível 1 | +1.6% | Nacional, com clusters em Pequim, Hangzhou e Shenzhen | Médio prazo (2-4 anos) |

| Adoção de SiC/GaN de Grau Automotivo em Trens de Força de VEL | +1.3% | Nacional, liderado por Guangdong, Jiangsu e Xangai | Médio prazo (2-4 anos) |

| Implantação Nacional de Estações Base 5G Impulsionando a Adoção de CI de Front-End de RF | +1.1% | Implantação de infraestrutura nacional | Curto prazo (≤ 2 anos) |

| Atualização Industrial para Fábricas Inteligentes da "Indústria 4.0" | +0.8% | Polos industriais em Jiangsu, Zhejiang e Guangdong | Longo prazo (≥ 4 anos) |

| Recuperação pós-pandemia de dispositivos de consumo habilitados por AIoT (wearables inteligentes, AR/VR) | +0.7% | Nacional, concentrado em Guangdong, Zhejiang, polos de eletrônicos de consumo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Acelerados de Expansão de Capacidade de CI "Fabricado na China 2025"

A China expandiu a capacidade de fundição em 15% em 2024 e está programada para adicionar mais 14% em 2025, enquanto a SMIC, a Huahong e a Nexchip ampliam as linhas de nós maduros.[1]SEMI, "A Capacidade Global de Fabricação de Semicondutores Deve Expandir 6% em 2024 e 7% em 2025," semi.org A localização agora se estende além da fabricação para ferramentas de remoção de fotorresiste e limpeza a úmido, onde os fornecedores domésticos alcançaram altas taxas de utilização. Até 2027, projeta-se que a China detenha 31% da capacidade global de 28 nm, remodelando os preços nos nós maduros. O sucesso do programa depende de energia estável, talento em engenharia de processos e linhas de equipamentos de segunda fonte que mitiguem a exposição aos controles de exportação. Em conjunto, o lançamento consolida o abastecimento doméstico para eletrônicos de consumo, industriais e automotivos, elevando as taxas de utilização e as margens em todo o ecossistema.

Demanda de Computação de Borda Centrada em IA por Provedores de Nuvem Chineses de Nível 1

A Alibaba comprometeu CNY 380 bilhões (USD 52,9 bilhões) no período 2025-2027 para infraestrutura de nuvem pronta para IA, enquanto a Tencent e a Baidu anunciaram desembolsos comparáveis. A demanda abrange GPUs, memória de alta largura de banda e ASICs de switches de rede, canalizando pedidos para fundições e empresas de memória locais. O modelo de fundação da DeepSeek demonstra a capacidade da China de alinhar software e hardware, reduzindo a dependência de aceleradores estrangeiros. As cargas de trabalho de IA de borda favorecem a computação local de baixa latência, direcionando os compradores para SOCs de design doméstico que atendem às regras nacionais de soberania de dados. O ciclo virtuoso entre o capex dos hiperescaladores e a inovação no nível de chips é, portanto, um catalisador primário de crescimento no médio prazo.

Adoção de SiC/GaN de Grau Automotivo em Trens de Força de VEL

Os dispositivos de SiC aumentam a eficiência em trens de força de 800 V e aplicações de carregamento de alta potência. A China está a caminho de consumir 40% dos wafers globais de SiC até 2030, ante 15% em 2023, com a previsão de que o fornecimento local atinja 60%. A BYD Semiconductor já controla 28,9% da receita doméstica de módulos de potência e está escalando verticalmente, da produção de wafers ao encapsulamento. Os produtores de wafers subsidiados reduziram os preços dos substratos de SiC de 6 polegadas para USD 500, um terço das cotações internacionais, acelerando assim o design-in nos fabricantes de equipamentos originais domésticos.[2]KrASIA, "O Setor de Tecnologia Global se Prepara para o 'Choque da China' em Chips Maduros," kr-asia.com Uma robusta previsão de penetração de VEL de 60% das vendas de automóveis de passageiros em 2025 garante uma demanda sustentada por MOSFETs de SiC, carregadores de GaN e módulos de potência.

Implantação Nacional de Estações Base 5G Impulsionando a Adoção de CI de Front-End de RF

Mais de 5 milhões de macro-sites 5G são necessários para atingir as metas de cobertura, com cada estação base incorporando o triplo do conteúdo de front-end de RF dos sistemas 4G. Fornecedores domésticos de filtros, amplificadores de potência e ajuste de antenas obtêm as primeiras vitórias de design, apoiados por cláusulas de aquisição preferencial em licitações de equipamentos. A demanda derivada de rádios MIMO massivo, small cells e CPE fixo sem fio multiplica o volume de silício para drivers, LNAs e chips de temporização. A densificação contínua até 2028 garante uma carteira de pedidos constante para fornecedores de dispositivos RF CMOS, GaAs e SiGe.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições da Lista de Entidades de Controle de Exportação dos EUA sobre Ferramentas de EUV e EDA | -1.6% | Nacional, afetando fundições de nós avançados | Longo prazo (≥ 4 anos) |

| Fuga de Talentos para Casas de Design no Exterior | -0.8% | Principais polos tecnológicos: Pequim, Xangai, Shenzhen | Médio prazo (2-4 anos) |

| Fundições com Uso Intensivo de Eletricidade Enfrentando Limites de Cota de Carbono Provinciais | -0.5% | Províncias industriais com restrições de carbono | Longo prazo (≥ 4 anos) |

| Volatilidade Persistente de Preços de Wafers Prime de 300 mm | -0.4% | A cadeia de abastecimento global está afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições da Lista de Entidades de Controle de Exportação dos EUA sobre Ferramentas de EUV e EDA

As regras de outubro de 2024 e dezembro de 2024 de Washington proíbem o envio de scanners EUV, equipamentos avançados de deposição e licenças de EDA de alto nível para fundições chinesas. Os produtores domésticos permanecem confinados a 28 nm para produção em massa e devem inovar em torno de wafers de prova de conceito de 7 nm sem o EUV da ASML. As alternativas incluem transistores de material 2D testados com comprimento de porta de 1 nm e múltipla padronização DUV avançada, mas os rendimentos comerciais estão a anos de distância. Prazos de entrega de equipamentos mais longos, incerteza na licença de software e auditorias de conformidade desaceleram o ritmo da migração de nós.

Fuga de Talentos para Casas de Design no Exterior

A China precisava de 199.300 profissionais de semicondutores em 2022, mas tinha apenas 164.300 nas folhas de pagamento, uma lacuna que se alarga à medida que empresas estrangeiras oferecem pacotes premium e suporte à realocação. Promotores taiwaneses abriram casos contra 11 entidades chinesas por suposto aliciamento de talentos, gerando atritos e escrutínio entre os dois lados do estreito.[3]Taipei Times, "EDITORIAL: Mantenha os Talentos Tecnológicos Dentro e os Caçadores de Talentos Fora," taipeitimes.com Pequim respondeu com 25 programas de doutoramento em CI e incentivos de "repatriação de cérebros"; repatriados de alto perfil, como o ex-engenheiro de RF da Apple, Kong Long, sinalizam sucesso parcial. No entanto, as escassez permanecem agudas em design de algoritmos de EDA, física de dispositivos e liderança em integração de processos, restringindo as rampas de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Ancoram a Dominância do Mercado

Os circuitos integrados representaram 86,02% da receita em 2025, e sua participação deverá aumentar marginalmente à medida que a demanda por IA, 5G e servidores exige tamanhos de die maiores e soluções V-cache empilhadas. No mercado de semicondutores chinês, espera-se que os circuitos integrados se expandam a uma CAGR de 8,02%, acrescentando mais de USD 69,2 bilhões em nova produção até 2031. O NAND 3D de 232 camadas da YMTC e o rendimento de 80% de DDR5 da CXMT ressaltam o impulso em memória, enquanto as linhas de 12 polegadas da SMIC operam a 89,6% de utilização com robusta demanda de consumo e industrial.

Dispositivos de potência discretos, optoeletrônica e sensores juntos ocupam os 13,98% restantes de participação, mas estão se beneficiando da eletrificação de VEL e da demanda por componentes ópticos de 5G. A capacidade doméstica de diodos de SiC dobra a cada 18 meses, e as remessas de VCSEL para sensoriamento 3D em smartphones estão migrando para fundições locais. Embora menores em valor, essas categorias contribuem para uma diferenciação crítica em segurança automotiva, implantações em fábricas inteligentes e hardware de AR/VR, sustentando a resiliência em múltiplos segmentos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Modelo de Negócio: Casas de Design Fabless Superam os IDMs

As empresas fabless capturaram 67,35% da participação do mercado de semicondutores chinês em 2025, à medida que a propriedade intelectual de design, a arquitetura de sistemas e a integração de software ganharam importância estratégica. Projeta-se que o segmento cresça a uma CAGR de 7,78% até 2031, alinhado com as tendências de inferência de IA profunda, computação, redes e personalização de ASICs.

Os IDMs permanecem indispensáveis para dispositivos de potência, automotivos e de sensores, onde o controle de processos e a rastreabilidade da qualidade são fundamentais. O modelo vertical da BYD Semiconductor garante mais de 70% do conteúdo de chips internos para seus veículos elétricos, demonstrando a relevância do IDM em sistemas críticos de segurança. No entanto, a intensidade de capex e o risco de licença de exportação conferem à abordagem fabless flexibilidade e eficiência de capital, especialmente porque os nós de 28 nm e superiores atendem à maior parte das necessidades de volume doméstico.

Por Setor de Uso Final: Comunicação Lidera enquanto a IA Cresce Rapidamente

O setor de comunicação detinha 33,25% de participação na receita em 2025, graças à implantação de macro-sites 5G e às atualizações de backhaul de fibra que consomem silício de RF, óptico e de switches de rede. As cargas de trabalho de IA representam o segmento de crescimento mais rápido, expandindo-se a uma CAGR de 9,28% com base nas implantações de hiperescaladores e aplicações de borda empresarial.

A demanda automotiva escala à medida que os VELs têm em média USD 1.200 em conteúdo de semicondutores por veículo, o triplo do nível de 2020. Os usuários industriais adotam CLPs de Indústria 4.0 e módulos de visão de máquina, enquanto a eletrônica de consumo permanece estável nos dispositivos de casa inteligente e AR. Essa combinação diversifica a receita e amoriza as oscilações cíclicas ligadas aos ciclos de atualização de smartphones.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Os clusters da costa leste geram uma parcela significativa da produção nacional, com Pequim especializando-se em P&D, Xangai em fabricação de alto volume e Shenzhen-Dongguan em eletrônica de consumo com forte componente de design. O Delta do Rio Yangtze comanda a maior fatia do tamanho do mercado de semicondutores da China por meio de fundições co-localizadas, casas de OSAT e corredores logísticos que reduzem os prazos de entrega para as linhas de montagem dos fabricantes de equipamentos originais.

Os incentivos de investimento governamental alocam terrenos, isenções fiscais e tarifas de serviços públicos abaixo do mercado para ancorar as mega-fundições. Os sites da SMIC em Pequim, Xangai e Shenzhen juntos oferecem mais de 1,2 milhão de capacidade de inicializações de wafers de 12 polegadas por mês e planejam um aumento adicional de 250.000 wpm até 2027. O foco de Shenzhen no design de SoC aproveita a proximidade com a Huawei HiSilicon, a Oppo e o fabricante de drones DJI, promovendo ciclos de retroalimentação estreitos.

Províncias do interior, como Anhui e Sichuan, agora atraem linhas de back-end e semicondutores compostos para equilibrar o congestionamento costeiro e as restrições energéticas. O NDRC destinou CNY 3,33 trilhões (USD 470 bilhões) para P&D nacional em 2024, parte dos quais financia centros de pesquisa universitários e links ferroviários de alta velocidade entre cidades que reduzem o atrito de mobilidade de talentos.

Cenário Competitivo

A SMIC e a Huahong juntas detêm menos de 20% da receita doméstica de fundições, indicando concentração moderada entre as mais de 40 fundições independentes. A especialista em memória YMTC e o player de DRAM CXMT juntos representam uma parcela relativamente pequena do tamanho do mercado de dispositivos semicondutores da China, enquanto o fornecedor de EDA Empyrean ganhou escala com sua participação na Xpeedic.

Os movimentos estratégicos incluem a integração vertical da pilha de módulo para veículo da BYD e alianças de ecossistema, como a parceria da STMicroelectronics com a Huahong para o fornecimento de MCUs de 40 nm a montadoras automotivas chinesas. Enquanto isso, as plataformas gigantes Alibaba, Tencent e Huawei estão expandindo seus esforços internos de P&D em chips para garantir o abastecimento, melhorar a otimização do sistema e se proteger contra possíveis sanções.

Novas arquiteturas (transistores de material 2D, núcleos RISC-V) e empacotamento avançado (chiplets, ligação híbrida) oferecem espaço em branco para os desafiantes. Espera-se que a consolidação acelere à medida que o Big Fund III investe USD 47,5 bilhões em litografia, EDA e desenvolvimento de talentos. O mercado, portanto, permanece fragmentado, mas em um caminho claro em direção a uma estrutura oligopolística mais estreita.

Líderes do Setor de Dispositivos Semicondutores da China

Semiconductor Manufacturing International Corp (SMIC)

Taiwan Semiconductor Manufacturing Co (TSMC)

Hua Hong Group

Samsung Electronics Co Ltd

Yangtze Memory Technologies Co (YMTC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Big Fund III redirecionou novo capital para litografia e EDA, buscando substitutos domésticos para as ofertas da ASML e da Synopsys.

- Maio de 2025: A SMIC reportou receita de USD 2,247 bilhões no primeiro trimestre com 89,6% de utilização, expandindo as linhas de 28 nm em três cidades.

- Abril de 2025: A YMTC captou CNY 1,6 bilhão (USD 220 milhões) para acelerar a rampa de NAND de 232 camadas.

- Abril de 2025: Pesquisadores chineses concluíram o tape-out de um chip de demonstração RISC-V de 1 nm usando materiais 2D e múltipla padronização DUV.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de dispositivos semicondutores da China como as receitas anuais geradas no país a partir de semicondutores discretos, optoelectrónica, sensores e MEMS, e todas as classes de circuitos integrados (analógicos, lógicos, de memória e microdispositivos) vendidos por IDMs e fornecedores sem fábricas. O âmbito capta o valor ao nível da expedição do fabricante e, por conseguinte, exclui a montagem externalizada, os serviços de ensaio, o equipamento, os materiais e o software de conceção.

Exclusão de escopo: O equipamento, as ferramentas EDA e os materiais para semicondutores permanecem fora do mercado modelado.

Visão geral da segmentação

- Por Tipo de Dispositivo (O Volume de Remessa por Tipo de Dispositivo é Complementar)

- Semicondutores Discretos

- Diodos

- Transistores

- Transistores de Potência

- Retificadores e Tiristores

- Outros Dispositivos Discretos

- Optoeletrônica

- Diodos Emissores de Luz (LEDs)

- Diodos Laser

- Sensores de Imagem

- Optoacopladores

- Outros Tipos de Dispositivos

- Sensores e MEMS

- Pressão

- Campo Magnético

- Atuadores

- Taxa de Aceleração e Guinada

- Temperatura e Outros

- Circuitos Integrados

- Por Tipo de Circuito Integrado

- Analógico

- Micro

- Microprocessadores (MPU)

- Microcontroladores (MCU)

- Processadores de Sinais Digitais

- Lógico

- Memória

- Por Nó Tecnológico (Volume de Remessa Não Aplicável)

- < 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- > 28 nm

- Por Tipo de Circuito Integrado

- Semicondutores Discretos

- Por Modelo de Negócio

- IDM

- Fornecedor de Design/Fabless

- Por Setor de Uso Final

- Automotivo

- Comunicação (Com e Sem Fio)

- Consumo

- Industrial

- Computação/Armazenamento de Dados

- Data Center

- IA

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas e inquéritos de pulso com fundadores sem fábricas nacionais, planeadores de fundição, distribuidores de equipamento e analistas seniores em Shenzhen, Xangai e Pequim ajudaram-nos a refinar os rendimentos unitários, os planos de arranque de bolachas e os preços médios de venda. Eles também testaram as hipóteses preliminares de elasticidade antes da modelagem final.

Pesquisa documental

Começámos com conjuntos de dados públicos da Administração Aduaneira da China, do Gabinete Nacional de Estatística e do programa World Semiconductor Trade Statistics. Em seguida, adicionámos material de organismos comerciais da Associação da Indústria de Semicondutores da China, bem como revistas técnicas, como a IEEE Xplore, para referências de migração de nós. Os registos das empresas, os prospectos e os resultados trimestrais forneceram nuances de preço e de mistura, que foram corroboradas através de bibliotecas pagas a que acedemos (D&B Hoovers para as finanças das empresas e Dow Jones Factiva para o fluxo de notícias). Estas referências são ilustrativas, não exaustivas; foram analisadas muitas outras fontes abertas para colmatar lacunas de informação e verificar tendências.

Dimensionamento e previsão de mercado

O nosso modelo começa com uma reconstrução "top-down" da procura chinesa de semicondutores, utilizando os envios de telemóveis 5G, a produção de NEV, as instalações de servidores de centros de dados, as trajectórias trienais de arranque de bolachas e os ASP combinados prevalecentes. Os resultados são depois testados sob pressão através de verificações selectivas ascendentes, tais como a amostragem de preços de bolachas de 28 nm e 14 nm e a listagem de fornecedores para fornecedores de CI de nível 1. A regressão multivariada é aplicada aos principais fatores, incluindo a contagem de estações base 5G, a capacidade de wafer (milhões de wafers / mês) e a taxa de adoção de SiC automotivo para projetar o caminho 2025-2030. Nos casos em que as evidências de baixo para cima são escassas, os limites de variação orientados por intervalos históricos de compressão de ASP são usados para restringir os valores atípicos.

Validação de dados e ciclo de atualização

Os resultados modelados passam por uma revisão em três etapas: revisão por pares de analistas, aprovação do líder sénior do domínio e análise de anomalias anuais em relação a indicadores macroeconómicos e comerciais. Os nossos relatórios são actualizados anualmente e são novamente verificados a meio do ciclo se as regras de controlo das exportações, as políticas de subsídios ou os anúncios de grandes fábricas de bolachas alterarem substancialmente as perspectivas.

Porque é que a linha de base de dispositivos semicondutores da Mordor na China exige fiabilidade

As estimativas publicadas pelas empresas variam porque cada grupo escolhe diferentes linhas de cobertura, métodos de conversão e cadências de atualização. Alguns contabilizam as receitas de embalagens e equipamentos, enquanto outros omitem os nós maduros ou tratam as vendas de fundição como importações.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 217,55 BILIÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 265,20 BD (2024) | Consultoria Global A | Inclui equipamento front-end e receitas de OSAT, inflacionando o valor |

| USD 190.00 B (2024) | Jornal da Indústria B | Exclui os dispositivos discretos e conta apenas os fornecedores nacionais |

A comparação mostra que, quando as linhas de serviço são harmonizadas e as receitas de nós mistos são ponderadas pelas tendências reais de ASP, a Mordor Intelligence situa-se entre os extremos otimista e conservador. Esta posição equilibrada, ancorada em variáveis transparentes e passos repetíveis, fornece aos decisores uma base fiável para o planeamento da estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do setor de semicondutores da China em 2031?

O mercado deve atingir USD 332,17 bilhões até 2031 com uma CAGR de 7,31%.

Qual categoria de dispositivo domina a receita de chips chineses?

Os circuitos integrados detinham 86,02% da receita de 2025 e continuam liderando.

Como os controles de exportação estão afetando as fundições chinesas?

Os controles que bloqueiam scanners EUV e EDA avançado desaceleram a migração abaixo de 10 nm e reduzem a CAGR prevista em cerca de 1,6%.

Por que o SiC é importante para os planos de veículos elétricos da China?

Os dispositivos de carboneto de silício aumentam a eficiência do trem de força, e a China deve consumir 40% dos wafers globais de SiC até 2030.

Qual província lidera em atividade de design e fabless?

Guangdong, ancorada por Shenzhen, abriga o maior cluster de empresas fabless que atendem a fabricantes de equipamentos originais de consumo e telecomunicações.

Como está o cenário competitivo?

O setor permanece fragmentado, mas está se consolidando em torno da SMIC, Huahong, YMTC, BYD Semiconductor e líderes fabless emergentes.

Página atualizada pela última vez em: