Tamanho e Participação do Mercado de Dispositivos Semicondutores das Américas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

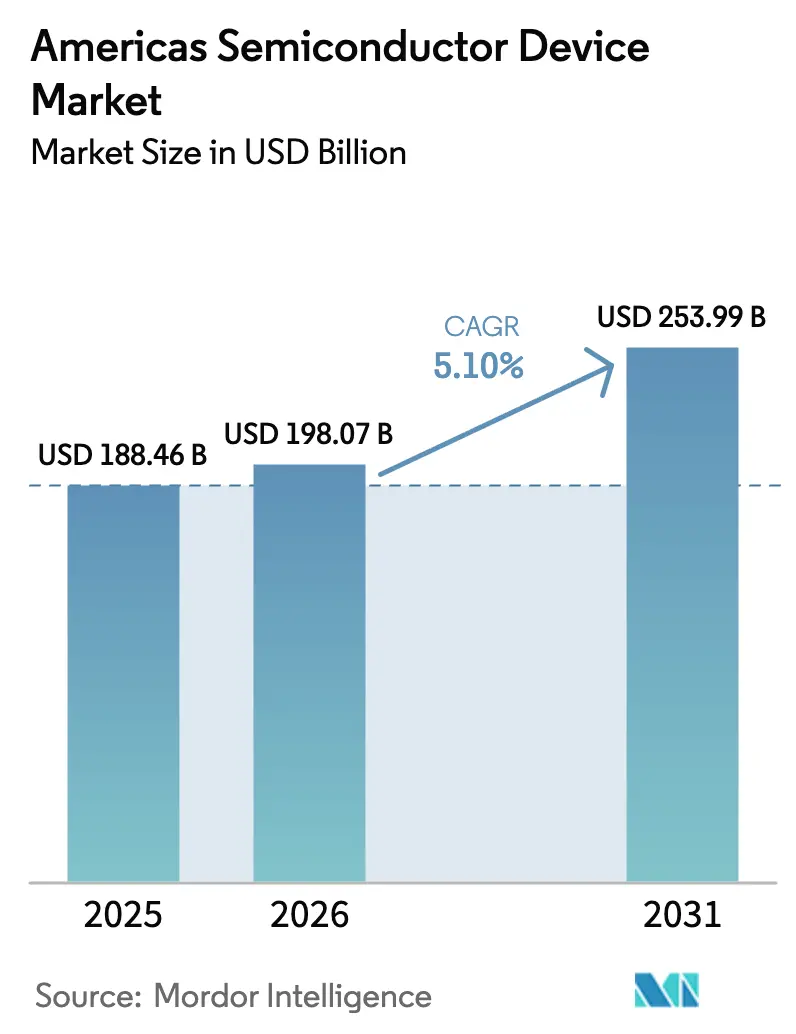

| Tamanho do mercado no ano base (2025) | 188.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 198.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 253.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Semicondutores das Américas por Mordor Intelligence

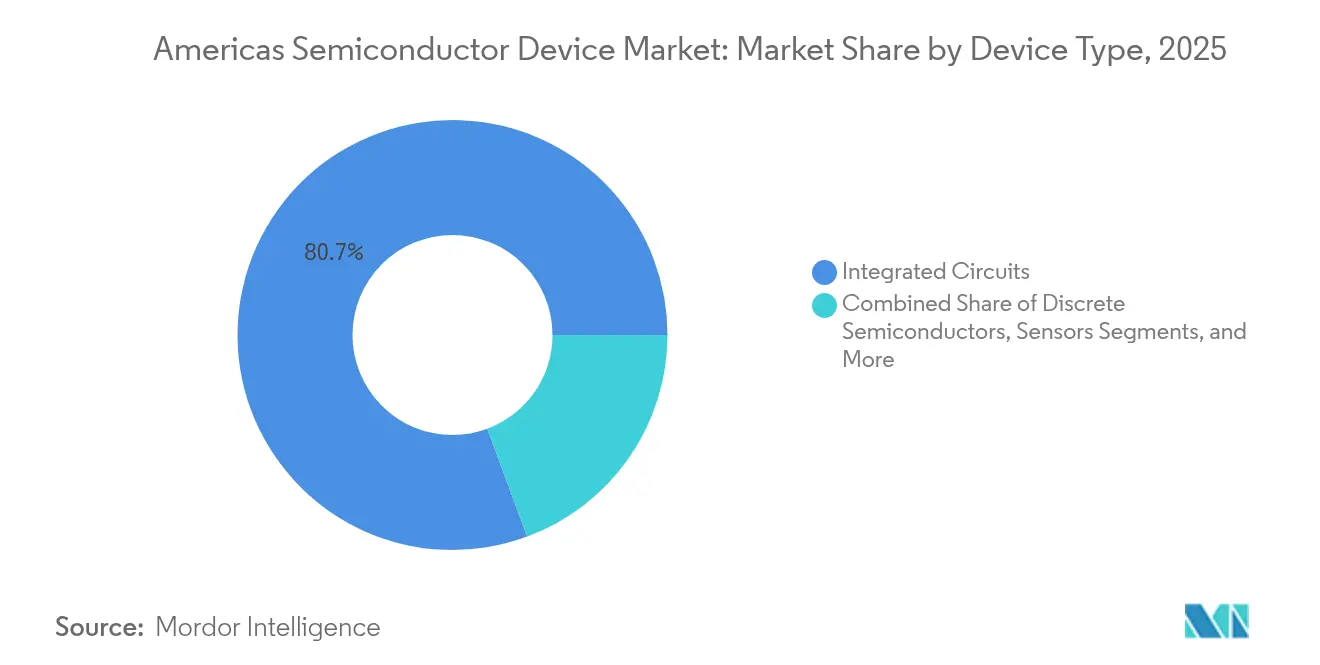

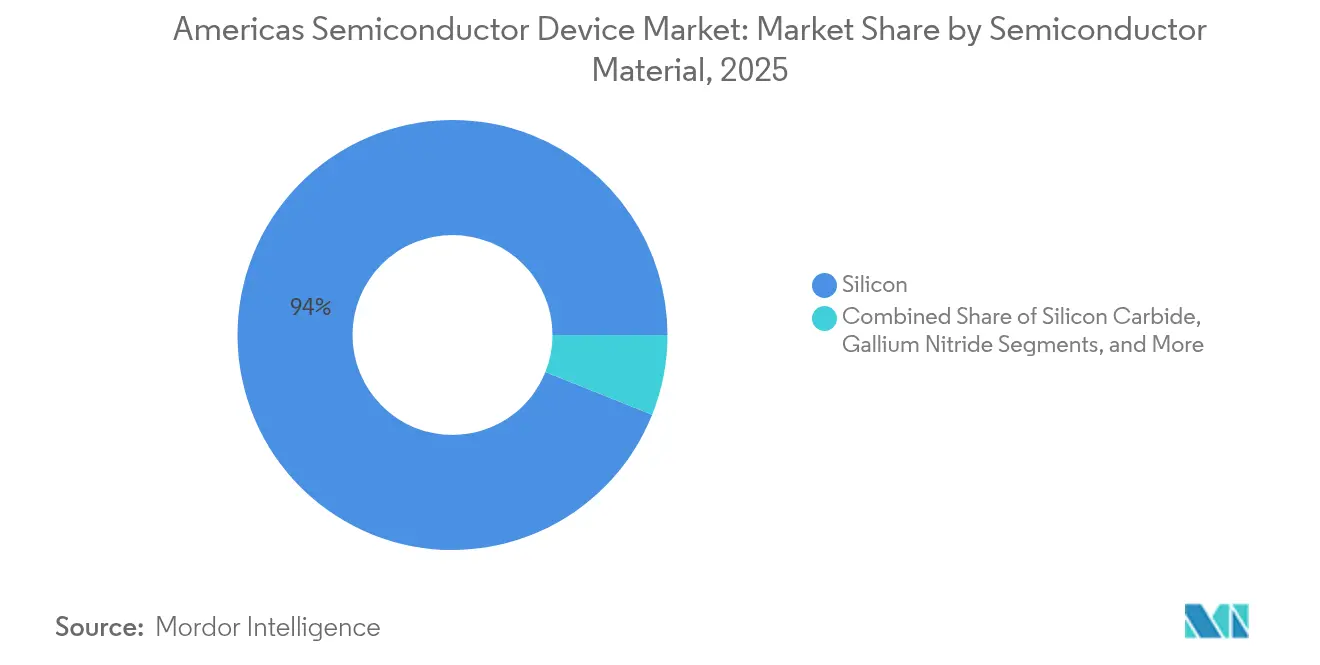

O tamanho do mercado de dispositivos semicondutores das Américas deve crescer de USD 188,46 bilhões em 2025 para USD 198,07 bilhões em 2026 e está previsto para atingir USD 253,99 bilhões até 2031 a uma CAGR de 5,1% no período 2026-2031. Compromissos de investimento recentes no âmbito da Lei CHIPS, a corrida pela liderança em inteligência artificial (IA) e uma política de relocalização produtiva redefiniram as prioridades competitivas em toda a cadeia de fornecimento. A América do Norte deteve uma participação esmagadora de 94,5% do mercado de dispositivos semicondutores das Américas em 2024, enquanto a América do Sul registrou a expansão regional mais rápida, com uma CAGR de 8,1% para 2025-2030, à medida que as fábricas mexicanas e brasileiras ampliaram sua produção. Os circuitos integrados lideraram todas as categorias de dispositivos com 81,2% de participação na receita em 2024; também registraram a maior CAGR de 7,9% porque clusters de treinamento de IA, autonomia veicular e telefones 5G exigiram lógica mais densa e memória avançada. Embora os nós legados de ≥65 nm ainda representassem 54,4% da produção em 2024, o segmento de ≤5 nm crescia 15,2% ao ano, à medida que provedores de nuvem demandavam maior desempenho por watt. O silício permaneceu dominante, mas os dispositivos de carbeto de silício registraram uma CAGR de 19,6%, refletindo o transporte eletrificado e os inversores de energia renovável que favorecem os ganhos de eficiência de banda larga.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os circuitos integrados detiveram 80,65% da participação de mercado de dispositivos semicondutores das Américas em 2025; o segmento estava previsto para expandir a uma CAGR de 7,45% até 2031.

- Por região, a América do Norte respondeu por 94,10% da receita em 2025, enquanto a América do Sul estava preparada para crescer a uma CAGR de 7,7% no período 2026-2031.

- Por nó tecnológico, os processos de ≥65 nm mantiveram uma participação de 53,85% em 2025, enquanto a capacidade de ≤5 nm estava projetada para crescer a uma CAGR de 14,3% até 2031.

- Por material semicondutor, o silício comandou 93,95% de participação em 2025, ao passo que os dispositivos de carbeto de silício avançavam a uma CAGR de 18,7% até 2031.

- Por vertical de usuário final, o setor de comunicação liderou com 30,15% da receita em 2025; os semicondutores automotivos estavam previstos para crescer a uma CAGR de 8,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Semicondutores das Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Capacidade de Fabricação Impulsionada pela Lei CHIPS na América do Norte | +1.8% | América do Norte, com efeitos colaterais para o México | Médio prazo (2 a 4 anos) |

| Demanda por Veículos com ADAS no México e no Brasil | +0.9% | México, Brasil | Médio prazo (2 a 4 anos) |

| Implementação de 5G Autônomo Elevando o Consumo de CI de Front-End de RF | +1.2% | América do Norte, com adoção gradual na América do Sul | Curto prazo (≤ 2 anos) |

| Construção de Servidores de IA em Hiperescala Aumentando os Requisitos de HBM e GPU | +1.5% | América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos de Energia Renovável Impulsionando a Adoção de Semicondutores de Potência no Brasil e no Chile | +0.7% | Brasil, Chile | Médio prazo (2 a 4 anos) |

| Nearshoring da Montagem de Back-End e Testes para o México | +0.6% | México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Fabricação Impulsionada pela Lei CHIPS na América do Norte

Enormes incentivos federais no âmbito da Lei CHIPS e da Ciência desbloquearam mais de USD 450 bilhões em compromissos privados que visavam triplicar a produção doméstica de wafers até 2032.[1]Departamento de Comércio dos Estados Unidos, "Termos Preliminares de Financiamento da Lei CHIPS", commerce.gov A Intel garantiu USD 8,5 bilhões em subsídios para expansões em vários estados, enquanto a TSMC recebeu USD 6,6 bilhões para suas duas megafábricas no Arizona. Ecossistemas de fornecedores se agruparam em torno desses projetos, com mais de 40 empresas de produtos químicos e equipamentos de primeiro nível se instalando nas proximidades para encurtar os prazos de entrega. Esses clusters melhoraram os custos logísticos e aceleraram a transferência de conhecimento, mas uma dependência de 60% em gases e produtos químicos especiais importados ainda forçou novos investimentos de capital para a capacidade de materiais nacionais. Em última análise, o aumento dos investimentos posicionou o mercado de dispositivos semicondutores das Américas para maior autossuficiência sem isolá-lo completamente das restrições de recursos.

Demanda por Veículos com ADAS no México e no Brasil

A eletrificação e a adoção de assistência ao condutor de Nível 2 elevaram o conteúdo de semicondutores automotivos por veículo em 35% nas principais linhas de montagem mexicanas e brasileiras durante 2024. As plantas locais integraram arrays de radar, lidar e sensores de imagem que exigiram microcontroladores de alta confiabilidade e dispositivos de potência. A Bosch e a Continental buscaram joint ventures para linhas de embalagem nacionais a fim de mitigar tarifas de importação que poderiam chegar a 25%. Os legisladores sinalizaram créditos fiscais adicionais para chips de grau automotivo, incentivando novos movimentos de capacidade. Como resultado, os pedidos automotivos amorteceram o mercado de dispositivos semicondutores das Américas contra a ciclicidade da eletrônica de consumo e criaram uma elevação de receita confiável no médio prazo.

Implementação de 5G Autônomo Elevando o Consumo de CI de Front-End de RF

As operadoras norte-americanas orçaram mais de USD 35 bilhões para redes 5G somente em 2025, à medida que os nós de ondas milimétricas densificavam a cobertura urbana enquanto a faixa intermediária preenchia as lacunas suburbanas. Cada aparelho 5G carregava 25% mais valor de RF do que seu predecessor 4G, multiplicando a demanda por filtros acústicos, amplificadores de potência e sintonizadores de antena. A tecnologia de nitreto de gálio capturou participação porque sustentava tensões mais altas em frequências de ondas milimétricas, mas compradores do setor de defesa e automotivo competiam pelo mesmo estoque de wafers de GaN. A escassez de oferta impulsionou os prazos de entrega de determinados dispositivos de front-end de RF para mais de 40 semanas no início de 2025, demonstrando como as atualizações sem fio amplificaram diretamente o momentum de receita do mercado de dispositivos semicondutores das Américas.

Construção de Servidores de IA em Hiperescala Aumentando os Requisitos de HBM e GPU

Os clusters de treinamento de modelos de IA exigiram largura de banda e densidade de memória sem precedentes, elevando as remessas unitárias de memória de alta largura de banda (HBM) em 70% em termos anuais em 2025. Um único novo centro de dados nos Estados Unidos instalou 10.000 aceleradores de IA e 80.000 pilhas de HBM, traduzindo-se em mais de USD 500 milhões de conteúdo incremental em chips. A TSMC introduziu a produção de Sistema-em-Wafer para triplicar a densidade computacional até 2027, uma inovação que ampliou a demanda por lógica de ponta e embalagem avançada. Os fornecedores tradicionais de CPU correram para redesenhar produtos em torno de computação heterogênea, enquanto a Qualcomm entrou na arena de processadores para centros de dados com dispositivos sintonizados para tecidos de aceleradores da Nvidia. A onda de investimentos em hiperescala, portanto, reforçou as perspectivas de alto crescimento incorporadas no mercado de dispositivos semicondutores das Américas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Abastecimento de Água e Energia nas Fábricas do Sudoeste dos Estados Unidos | -0.8% | Sudoeste dos Estados Unidos (Arizona, Novo México, Texas) | Longo prazo (≥ 4 anos) |

| Escassez de Engenheiros Especializados em Semicondutores nas Américas | -1.1% | América do Norte, com impacto emergente na América do Sul | Médio prazo (2 a 4 anos) |

| Controles de Exportação sobre Equipamentos Avançados e Propriedade Intelectual | -0.7% | América do Norte | Médio prazo (2 a 4 anos) |

| Volatilidade nos Preços de Wafers de Silício devido à Oferta Regional Limitada | -0.5% | Em toda a região das Américas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Abastecimento de Água e Energia nas Fábricas do Sudoeste dos Estados Unidos

Novas fábricas no Arizona e no Texas consumiam até 10 milhões de galões de água ultrapura por dia, criando concorrência direta com os usuários municipais. A Intel investiu USD 200 milhões em sistemas de recuperação que reciclavam 90% da água de processo, mas esses projetos ecológicos acrescentaram 2% às despesas operacionais e não mitigaram totalmente o risco de seca de longo prazo. O aumento da demanda de eletricidade forçou as concessionárias a acelerar as atualizações da rede elétrica, elevando ainda mais os custos de produção. Essas restrições reduziram os ganhos efetivos de capacidade dos incentivos da Lei CHIPS e ameaçaram a competitividade de custos do mercado de dispositivos semicondutores das Américas no longo prazo.

Escassez de Engenheiros Especializados em Semicondutores nas Américas

A Associação da Indústria de Semicondutores projetou um aumento de 33% no emprego no setor de chips até 2030, mas alertou que 67.000 vagas poderiam permanecer não preenchidas. A escassez de engenheiros de serviço de campo atrasou as instalações de equipamentos em 45 dias, desacelerando os cronogramas de produção nas novas fábricas. As universidades ampliaram os currículos de chips — a inscrição na Universidade Purdue em cursos de design de semicondutores aumentou oito vezes — mas o pipeline de talentos ficou para trás dos cronogramas de investimento. As empresas aceleraram a automação e os programas de treinamento cruzado para extrair produtividade do capital humano limitado, mas a inflação salarial persistiu. A menos que os obstáculos à imigração sejam aliviados ou as iniciativas vocacionais escalem rapidamente, a escassez de mão de obra continuará a subtrair o potencial de crescimento do mercado de dispositivos semicondutores das Américas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Ampliam Liderança em Meio ao Avanço da IA

Os circuitos integrados capturaram 80,65% da receita em 2025 e avançaram com uma projeção de CAGR de 7,45%, mantendo o tamanho do mercado de dispositivos semicondutores das Américas firmemente orientado para lógica complexa e memória. O treinamento de IA, a condução autônoma e a computação de borda industrial aumentaram individualmente o conteúdo de silício por sistema, elevando os preços médios de venda para memória de alta largura de banda e aceleradores de inferência. Os dispositivos de potência discreta, embora menores em valor, ganharam importância estratégica à medida que os transistores de carbeto de silício e nitreto de gálio substituíram os IGBTs de silício em veículos elétricos, melhorando a eficiência do trem de força e as margens térmicas. O setor de dispositivos semicondutores das Américas também viu a optoeletrônica se expandir para lidar com lidar e sensoriamento de imagem, proporcionando diversificação incremental contra o segmento cíclico de smartphones.

Uma gama cada vez mais ampla de aplicações embarcadas impulsionou volumes resilientes de sensores, mas a pressão sobre os preços persistiu porque muitos designs dependiam de linhas de processo maduras com ativos totalmente depreciados. Os CIs analógicos ofereceram fluxo de caixa estável devido aos soquetes automotivos e industriais legados que exigem continuidade de fornecimento por décadas. Enquanto isso, a lógica e a memória exibiram maior volatilidade em linha com os ciclos de investimento em hiperescala. Apesar dessas oscilações, a categoria de circuitos integrados proporcionou investimento constante no ecossistema, reforçando a retenção de talentos de design dentro do mercado de dispositivos semicondutores das Américas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Tamanho de Wafer: Consolidação de 300 mm e Ambição de 450 mm

Em 2025, as linhas de 300 mm responderam por 57,60% da produção e sustentaram quase todos os nós de ponta, ancorando a maior fatia do tamanho do mercado de dispositivos semicondutores das Américas. As fundições observaram custos unitários 30% menores após migrar produtos analógicos maduros de substratos de 200 mm para 300 mm, ampliando as margens brutas. Os fabricantes de equipamentos refinaram simultaneamente as ferramentas piloto de 450 mm; embora esse diâmetro permanecesse de nicho, registrou uma perspectiva de CAGR de 16,4% até 2031, à medida que os fabricantes buscavam maiores economias de escala.

As fábricas de ≤200 mm preservaram sua relevância porque os compradores automotivos e industriais valorizavam a confiabilidade comprovada em detrimento da densidade computacional bruta. Essas fábricas também se beneficiaram do nearshoring da montagem de back-end no México, o que reduziu os tempos de ciclo para componentes legados. O mercado de dispositivos semicondutores das Américas continuou a equilibrar investimentos em diferentes diâmetros para se proteger contra a superoferta cíclica em qualquer nó ou tamanho de wafer específico.

Por Nó Tecnológico: Resiliência do Legado ao Lado do Avanço de ≤5 nm

A categoria de ≥65 nm preservou 53,85% da participação do mercado de dispositivos semicondutores das Américas em 2025, aproveitando ferramentas totalmente depreciadas e ecossistemas de design há muito estabelecidos que mantinham os custos unitários baixos. Em contraste, o segmento de ≤5 nm estava previsto para avançar a uma CAGR de 14,3% de 2026 a 2031, impulsionado por aceleradores de IA, processadores gráficos e chipsets móveis de alto desempenho que exigem litografia de ultravioleta extremo. Essa bifurcação ajudou a estabilizar o tamanho do mercado de dispositivos semicondutores das Américas porque os nós maduros atendiam clientes industriais e automotivos enquanto a capacidade de ponta capturava margens premium dos provedores de nuvem.

Os nós de faixa intermediária entre 45 nm e 16 nm forneceram uma ponte de custo-desempenho para sistemas avançados de assistência ao condutor e microcontroladores seguros, garantindo opcionalidade de design em diferentes faixas de preço. As fundições e os fabricantes de equipamentos formaram linhas piloto conjuntas para distribuir o investimento de capital de USD 15 bilhões necessário para as ferramentas de litografia de próxima geração. O próximo processo de nanofolhas A16 da TSMC, anunciado para produção em 2026, prometeu um aumento de velocidade de 8 a 10% e até 20% de redução de energia em relação ao nó anterior, sublinhando o ritmo de inovação na ponta de vanguarda. Enquanto isso, um fornecedor de automação industrial migrou CIs de controle para silício de 90 nm e reduziu os custos de lista de materiais em 40% sem sacrificar o desempenho, ilustrando que a escolha do nó ideal permanece específica da aplicação. Essa coexistência de processos legados, de faixa intermediária e de ponta diversificou os fluxos de receita e amorteceu o mercado de dispositivos semicondutores das Américas contra a volatilidade de nó único.

Por Material Semicondutor: Carbeto de Silício Avança na Eletrônica de Potência

Os dispositivos de silício ainda controlavam 93,95% da receita em 2025, mas os volumes de carbeto de silício expandiram em um ritmo de CAGR de 18,7%, impulsionados por inversores de veículos elétricos e instalações solares de alta potência. Uma montadora líder substituiu IGBTs de silício por MOSFETs de SiC, melhorando o alcance de direção em 3% e reduzindo o peso do resfriamento em 25%, um resultado que reforçou a narrativa de desempenho para a adoção de semicondutores de banda larga. O Departamento de Comércio dos Estados Unidos destinou USD 79 milhões para a expansão de substratos de SiC a fim de resolver os gargalos de materiais.

O nitreto de gálio, por sua vez, conquistou participação inicial de mercado em amplificadores de potência 5G e carregadores rápidos. O arsenieto de gálio e o fosfeto de índio preservaram posições de nicho em fotônica e sistemas de defesa de alta frequência. A paleta de materiais mais ampla aumentou a complexidade da cadeia de fornecimento, mas desbloqueou faixas de desempenho diferenciadas que elevaram os preços médios de venda combinados dentro do mercado de dispositivos semicondutores das Américas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Vertical de Usuário Final: Automotivo Supera Comunicação

A infraestrutura de comunicação registrou 30,15% da receita em 2025 com os persistentes lançamentos de 5G, mas a eletrônica automotiva agora registrou a CAGR mais rápida de 8,75% até 2031. Os trens de força de veículos elétricos, os arrays de sensores lidar e as arquiteturas zonais multiplicaram as contagens de chips acima de USD 2.000 por veículo premium. A automação industrial sustentou uma demanda constante à medida que os fabricantes implantaram retrofits da Indústria 4.0 que exigiam microcontroladores robustos e inferência de IA de borda. Os volumes de eletrônica de consumo permaneceram grandes, embora o crescimento tenha moderado porque os ciclos de atualização de aparelhos se alongaram.

Computação e armazenamento recuperaram-se graças aos servidores de IA que adotaram HBM e aceleradores personalizados, elevando a demanda por bits de memória. O setor aeroespacial e de defesa permaneceu como uma fatia menor, mas pagou margens premium por componentes endurecidos à radiação ou de ultra-alta confiabilidade. A adoção de sistemas de imagem ricos em semicondutores na área da saúde adicionou uma alavanca futura de valorização. Coletivamente, a diversificação vertical reduziu as oscilações cíclicas do mercado de dispositivos semicondutores das Américas.

Análise Geográfica

A América do Norte dominou o mercado de dispositivos semicondutores das Américas com 94,10% da receita em 2025, uma posição reforçada pelos incentivos da Lei CHIPS que buscavam triplicar a capacidade de wafers até 2032. Arizona, Texas e Nova York atraíram compromissos de fábricas de vários bilhões de dólares e fomentaram aglomerações de fornecedores que encurtaram os ciclos de desenvolvimento. No entanto, a escassez de água e uma iminente lacuna de 67.000 engenheiros qualificados ameaçaram diluir o retorno sobre o investimento de longo prazo dessa expansão de capacidade.

A América do Sul fortaleceu seu papel como motor de crescimento com uma perspectiva de CAGR de 7,7% para 2026-2031. O surto de eletrificação automotiva do Brasil e as atualizações de IoT industrial aumentaram a demanda local por chips, enquanto suas universidades cultivaram centros de design para microcontroladores específicos da região. O México aproveitou a certeza comercial do USMCA e as vantagens de custo para absorver linhas de montagem de back-end e testes que estavam sendo relocalizadas da Ásia, reduzindo o tempo de colocação no mercado e os encargos logísticos para os clientes norte-americanos. O boom de energia renovável do Chile ampliou ainda mais as importações de SiC e GaN, apoiando novos pools de demanda regional que ampliaram o tamanho do mercado de dispositivos semicondutores das Américas.

A colaboração política transfronteiriça também se intensificou. O Departamento de Estado dos Estados Unidos e o México formalizaram um grupo de trabalho sobre a cadeia de fornecimento de semicondutores que tratava de questões de habilidades, infraestrutura e segurança. Os governos regionais exploraram incentivos sincronizados para evitar a concorrência de subsídios, refletindo a importância estratégica da resiliência do fornecimento para o mercado de dispositivos semicondutores das Américas.

Cenário Competitivo

A estrutura de mercado variou por segmento. A memória e a lógica de ≤5 nm permaneceram altamente concentradas porque poucas empresas administravam o investimento de capital de USD 15 bilhões por fábrica necessário para a litografia de ultravioleta extremo. Por outro lado, as categorias de dispositivos discretos e sensores eram fragmentadas, pois os custos de entrada eram menores e os ciclos de tecnologia eram mais lentos. Para garantir desempenho diferenciado, hiperescaladores, fabricantes originais de equipamentos automotivos e até mesmo empresas industriais investiram em programas de silício personalizado que aprofundaram a integração vertical.

Os modelos de parceria evoluíram em resposta aos crescentes custos de tape-out e equipamentos. As fundições colaboraram com os fabricantes de equipamentos em linhas piloto financiadas conjuntamente que reduziram o risco das rampas de tecnologia. As empresas de sistemas aderiram a consórcios de embalagem multifatorial para acelerar os chiplets e a integração 3D. Essas alianças redistribuíram a intensidade de capital em todo o ecossistema, reforçando o ritmo de inovação que sustentou o mercado de dispositivos semicondutores das Américas.

Fusões e aquisições continuaram. A Synopsys concordou em adquirir a Ansys por USD 35 bilhões para unir a simulação aos fluxos de trabalho de automação de design eletrônico, uma ação que deverá simplificar a cooptimização de chip-embalagem-sistema. O lançamento de CPUs de centros de dados pela Qualcomm, interoperáveis com aceleradores da Nvidia, sinalizou uma nova rivalidade em infraestrutura de IA. A Infineon preservou uma participação de 13,5% da receita global de chips automotivos, confirmando a liderança em soluções de energia e conectividade veicular.[4]Infineon Technologies AG, "Divulgação da Participação de Mercado Automotivo da Infineon", infineon.com A intensidade competitiva, portanto, permaneceu alta, mas estruturas colaborativas surgiram para temperar o risco financeiro.

Líderes do Setor de Dispositivos Semicondutores das Américas

Intel Corporation

Qualcomm Incorporated

NVIDIA Corporation

Texas Instruments Incorporated

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A TSMC apresentou seu processo A14 no Simpósio de Tecnologia da América do Norte, prometendo ganhos de velocidade de 15% ou de energia de 30% e um aumento de densidade lógica de 20% em relação aos nós anteriores.

- Abril de 2025: O novo CEO da Intel delineou uma reformulação de manufatura e IA com o objetivo de fortalecer a posição competitiva da empresa em lógica avançada e aceleradores.

- Março de 2025: A SK hynix comprometeu USD 4 bilhões para um complexo de embalagem avançada e P&D no Parque de Pesquisa Purdue para atender à demanda de memória para IA.

- Janeiro de 2025: O Departamento de Comércio dos Estados Unidos anunciou termos preliminares para até USD 105 milhões em apoio da Lei CHIPS para a Analog Devices Inc. e USD 79 milhões para a Coherent a fim de expandir a capacidade doméstica de substratos e materiais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de dispositivos semicondutores das Américas como o valor de todos os chips discretos, optoelectrónicos, de sensores e de circuitos integrados recentemente fabricados e expedidos por IDMs e fornecedores sem fábricas para a América do Norte e do Sul, para utilizações finais nos sectores automóvel, das comunicações, do consumo, industrial, informático, aeroespacial e médico.

Excluem-se o equipamento de capital, os serviços de fundição de bolachas, a montagem externalizada, as royalties de PI de conceção e quaisquer receitas obtidas uma segunda vez através de revenda.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Semicondutores Discretos

- Optoeletrônica

- Sensores

- Circuitos Integrados

- CIs Analógicos

- CIs Lógicos

- CIs de Memória

- CIs Micro

- Microprocessadores (MPU)

- Microcontroladores (MCU)

- Processadores Digitais de Sinal (DSP)

- Por Tamanho de Wafer

- ≤ 200 mm

- 300 mm

- ≥ 450 mm

- Por Nó Tecnológico

- ≥ 65 nm

- 45–28 nm

- 22–16 nm

- 10–7 nm

- ≤ 5 nm

- Por Material Semicondutor

- Silício (Si)

- Carbeto de Silício (SiC)

- Nitreto de Gálio (GaN)

- Outros (GaAs, InP, etc.)

- Por Vertical de Usuário Final

- Automotivo

- Comunicação (Com Fio e Sem Fio)

- Eletrônica de Consumo

- Industrial

- Computação e Armazenamento de Dados

- Aeroespacial e Defesa

- Saúde e Dispositivos Médicos

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- México

- Restante da América do Sul

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Para validar os dados de secretária, entrevistámos planeadores de fundição, líderes de design sem fábricas, responsáveis de compras da OSAT e compradores de componentes OEM de nível um nos Estados Unidos, Canadá, México, Brasil e Argentina.

Os inquéritos estruturados captam a intenção de arranque de bolachas, a variação do preço médio de venda e as correcções de inventário, permitindo-nos testar estimativas e pressupostos preliminares com conhecimentos no terreno.

Pesquisa documental

Os analistas da Mordor começam por mapear o conjunto endereçável utilizando conjuntos de dados públicos como as Estatísticas Mundiais do Comércio de Semicondutores, os códigos alfandegários Comtrade da ONU, o inquérito TIC dos Censos dos EUA, as tabelas de exportação do MDIC do Brasil e as expedições de fabrico do Statistics Canada.

Os registos das empresas, as apresentações dos investidores e os anuários das associações (SIA Factbook, SEMI WWSEMS) enriquecem as divisões por nós tecnológicos, enquanto as tendências da intensidade das patentes são analisadas através da Questel e os principais dados financeiros através da D&B Hoovers.

Estas fontes ancoram os sinais históricos da procura e verificam a repartição das quotas regionais.

O contexto adicional provém de jornais revistos pelos pares que acompanham a adoção de GaN e SiC, das perspectivas do PIB dos bancos centrais e dos rastreadores de incentivos governamentais (registos de subsídios da Lei CHIPS, Brasil PADIS).

As fontes mencionadas ilustram a nossa abordagem e não constituem uma lista exaustiva.

Dimensionamento e previsão de mercado

É aplicado um modelo híbrido top-down e bottom-up.

A produção regional mais as importações líquidas reconstituem o conjunto da procura, que é depois corroborado por amostras de listas de fornecedores e controlos de canal.

As principais variáveis incluem a capacidade de arranque de bolachas, o rendimento das matrizes por nó, a penetração dos veículos eléctricos nas vendas de veículos ligeiros, as taxas de ligação de GPU em hiperescala, os desembolsos de subsídios da lei CHIPS e os ciclos de substituição de smartphones.

A regressão multivariada projecta cada motor; a análise de cenários ajusta-se a choques de política ou de oferta.

Nos casos em que surgem lacunas a nível da base, os valores de referência normalizados da ASP são imputados a partir de dados comerciais verificados antes da agregação final.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variação em relação às vendas trimestrais do WSTS, ao crescimento regional da SIA e à orientação dos principais fornecedores.

A revisão pelos pares precede a aprovação e o modelo é atualizado anualmente, com actualizações intercalares desencadeadas por anúncios de fábricas importantes ou choques de procura.

Uma limpeza de última hora dos analistas garante que os clientes recebem a visão mais actualizada.

Porque é que a linha de base de dispositivos de semicondutores da Mordor nas Américas exige fiabilidade

Os números publicados raramente coincidem porque as empresas diferem em termos de âmbito, variáveis de entrada, ritmo de atualização e conversão de moeda.

Ao isolar as receitas puras dos dispositivos e ao actualizá-las todos os anos, a Mordor fornece uma base equilibrada em que os decisores podem confiar.

Os factores que determinam as disparidades resultam normalmente do facto de o equipamento e os serviços serem agrupados, da agressividade com que é aplicada a erosão do ASP e de a América do Sul ser totalmente capturada.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 188,46 B (2025) | Inteligência de Mordor | - |

| 161,4 MIL MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Apenas América do Norte, equipamento incluído, hipótese de ASP estático |

| USD 10,18 B (2025) | Jornal de Negócios B | Rastreia apenas dispositivos compostos e de potência dos EUA; ICs excluídos; inquérito aos fornecedores não ajustado para empresas em falta |

A comparação mostra que a amplitude do âmbito e o rigor da atualização explicam, em grande medida, as lacunas nas manchetes. Ao associar as previsões a fluxos comerciais verificáveis e ao voltar a contactar periodicamente os participantes da indústria, a Mordor Intelligence fornece um ponto de partida fiável e transparente para o planeamento estratégico.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos semicondutores das Américas?

O mercado foi avaliado em USD 198,07 bilhões em 2026, com previsão de atingir USD 253,99 bilhões até 2031 em uma trajetória de CAGR de 5,1%.

Qual tipo de dispositivo lidera a receita no mercado de dispositivos semicondutores das Américas?

Os circuitos integrados dominaram com 80,65% de participação na receita em 2025 e estão projetados para crescer mais rapidamente a uma CAGR de 7,45% até 2031.

Por que o carbeto de silício está atraindo atenção dos investidores?

O carbeto de silício permite maior densidade de potência e eficiência para veículos elétricos e inversores de energia renovável; sua receita está se expandindo a uma CAGR de 18,7% na região.

Como a Lei CHIPS influencia a capacidade regional?

Os incentivos federais desbloquearam mais de USD 450 bilhões em compromissos privados, visando triplicar a capacidade de wafers dos Estados Unidos até 2032 e aprofundar a localização da cadeia de fornecimento.

Qual vertical de usuário final crescerá mais rapidamente?

Estima-se que a eletrônica automotiva registre uma CAGR de 8,75% até 2031, à medida que os veículos integram trens de força eletrificados e recursos de ADAS.

Quais riscos poderiam desacelerar o crescimento do mercado?

As principais restrições incluem a escassez de água no Sudoeste dos Estados Unidos, uma projeção de déficit de 67.000 engenheiros qualificados até 2030 e regimes de controle de exportação mais rígidos sobre equipamentos avançados.

Página atualizada pela última vez em: