Tamanho e Participação do Mercado de Placas Controladoras RAID

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

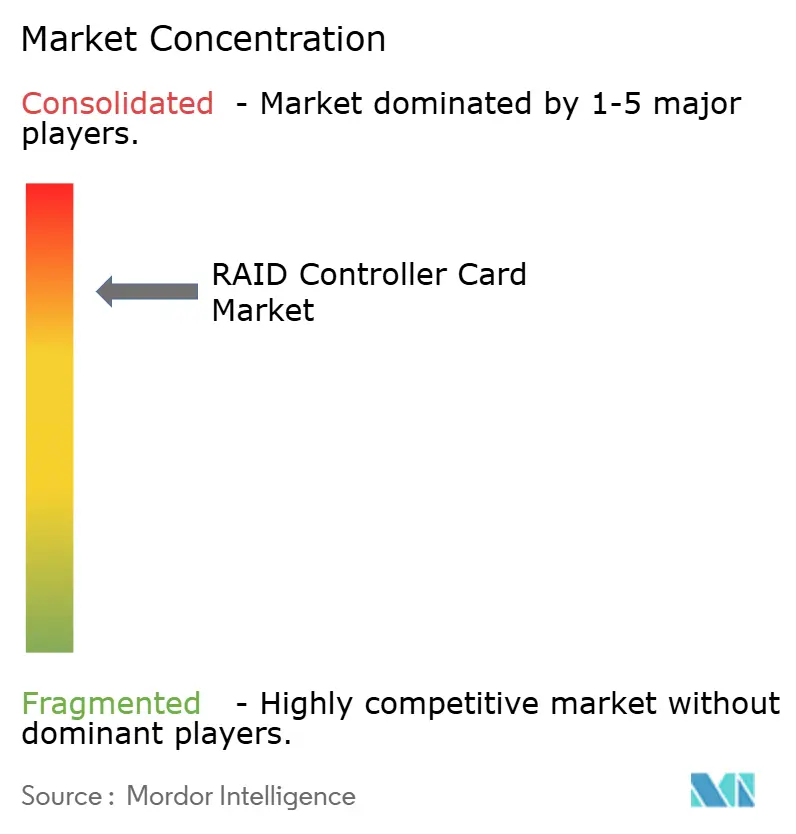

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas Controladoras RAID pela Mordor Intelligence

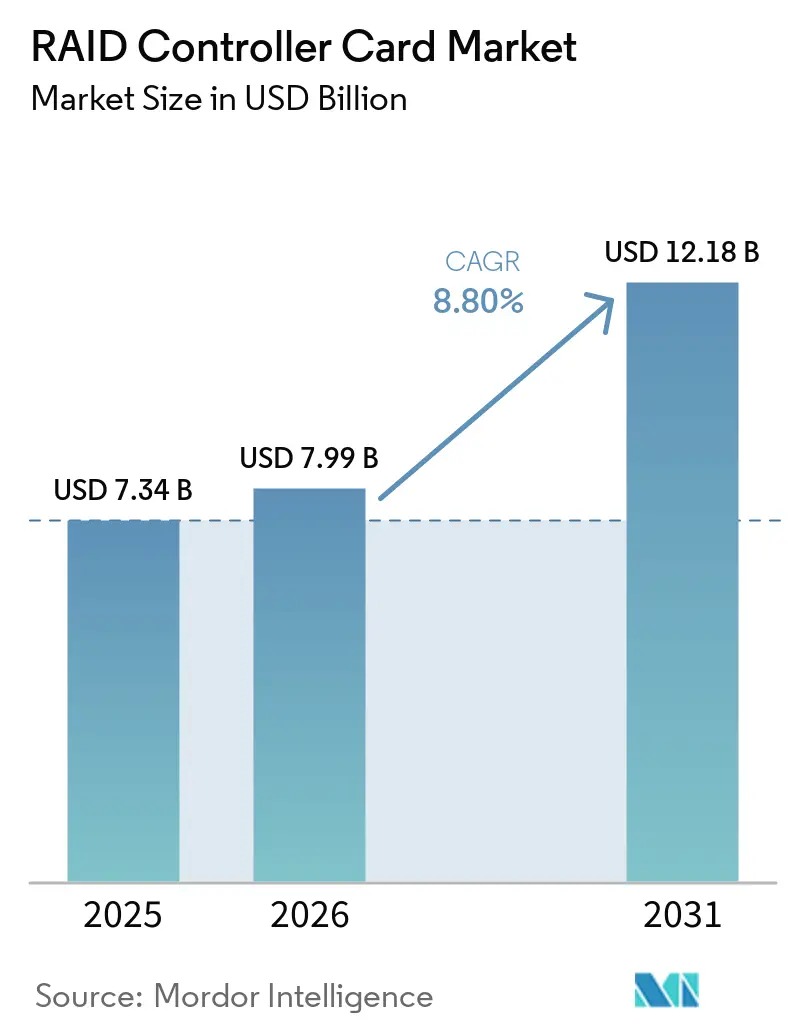

O tamanho do mercado de placas controladoras RAID está projetado para expandir de 7,34 bilhões de USD em 2025 e 7,99 bilhões de USD em 2026 para 12,18 bilhões de USD até 2031, registrando um CAGR de 8,8% entre 2026 e 2031. Em 2026, o mercado de placas controladoras RAID está ganhando suporte dos ciclos de atualização de hardware vinculados às plataformas de servidores PCIe Gen5 e da contínua expansão da infraestrutura de IA. O uso contínuo de RAID por hardware em ambientes empresariais e de hiperescala demonstra que latência determinística, desempenho de gravação com proteção de cache e computação de paridade descarregada ainda são relevantes em cargas de trabalho onde a confiabilidade do armazenamento não pode ser deixada apenas para o software. A expansão de data centers mantém a aquisição de servidores e armazenamento ativa, o que sustenta uma demanda estável por plataformas de controladora de alta densidade e alto throughput no mercado de placas controladoras RAID. A concorrência está sendo moldada pela Broadcom e pela Microchip na camada de silício, enquanto fornecedores mais novos estão impulsionando o throughput nativo NVMe e designs alinhados à IA no mercado de placas controladoras RAID. O armazenamento definido por software e a codificação de apagamento estão limitando algumas implantações, mas metas rígidas de latência, cache de gravação criptografado e proteção contra perda de energia continuam a preservar um papel duradouro para o hardware dedicado no mercado de placas controladoras RAID.

Principais Conclusões do Relatório

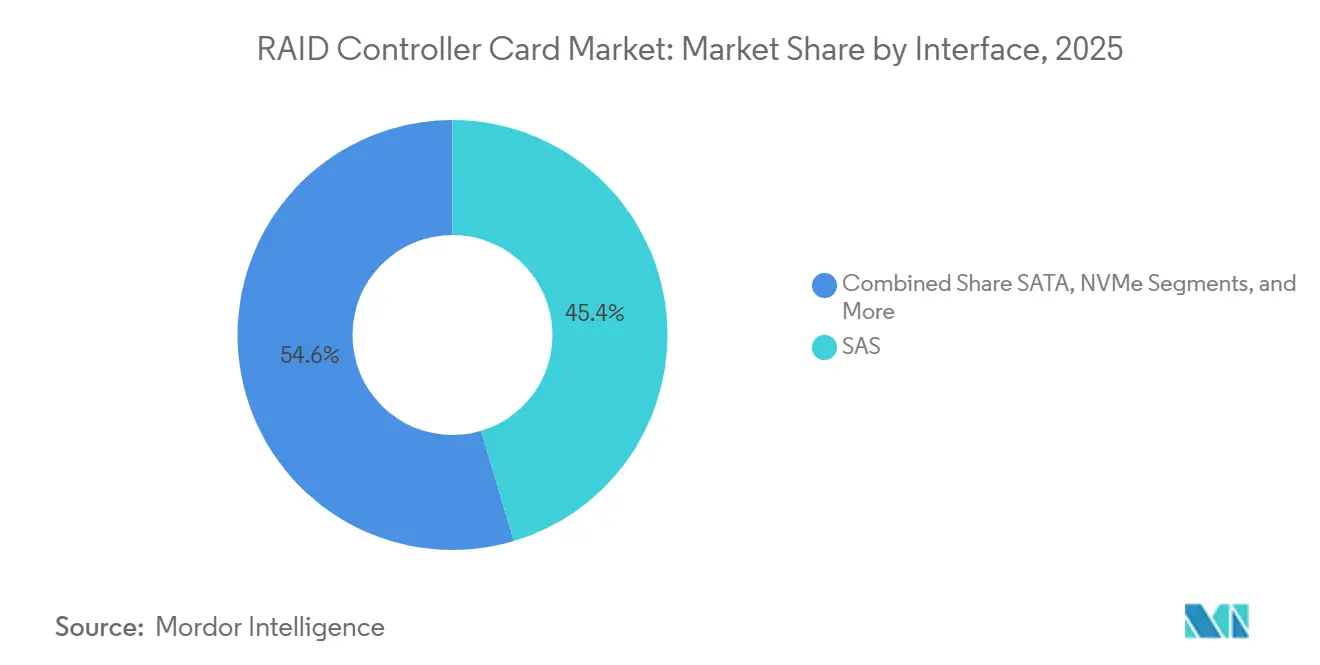

- Por interface, SAS liderou com 45,38% de participação em 2025, enquanto NVMe está previsto para expandir na taxa mais rápida com um CAGR de 9,0% até 2031.

- Por fator de forma, as placas controladoras RAID PCIe detinham 64,56% de participação em 2025, enquanto os módulos RAID OCP e embarcados estão projetados para crescer a um CAGR de 9,12% até 2031.

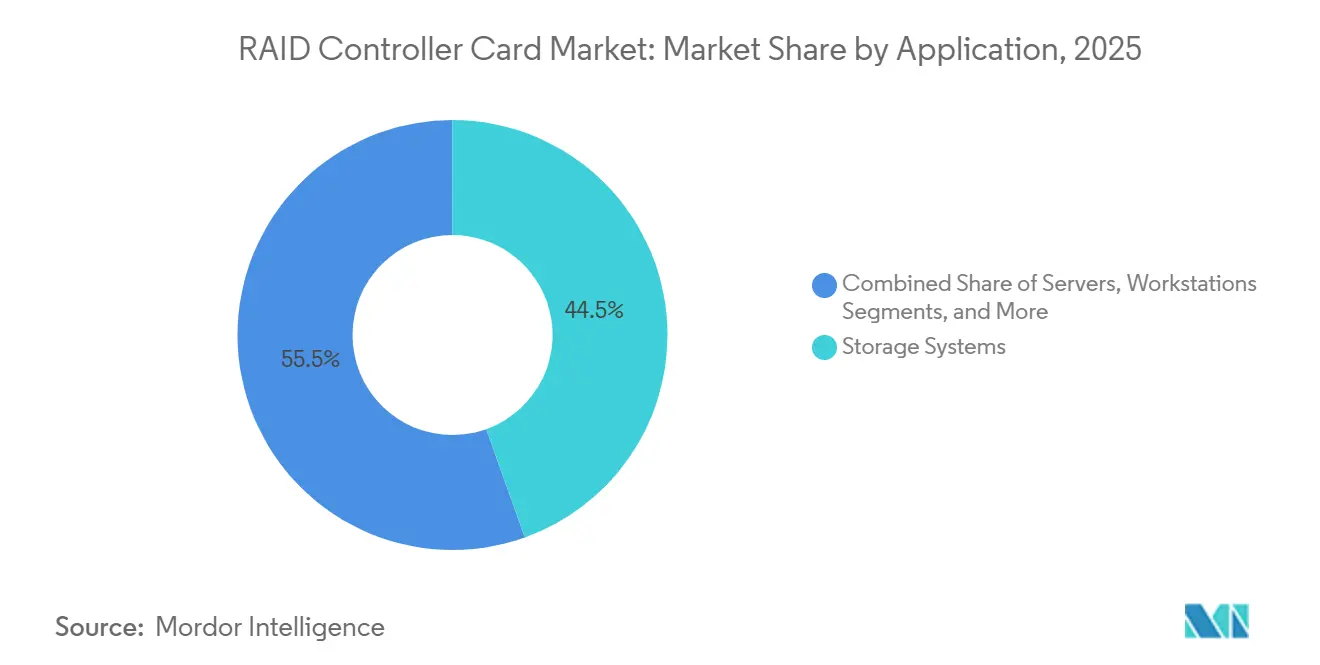

- Por aplicação, os Sistemas de Armazenamento representaram 44,53% de participação em 2025, enquanto os Servidores estão avançando a um CAGR de 9,23% até 2031.

- Por usuário final, os Data Centers detinham 36,75% de participação em 2025 e também registraram o maior CAGR projetado de 9,34% até 2031.

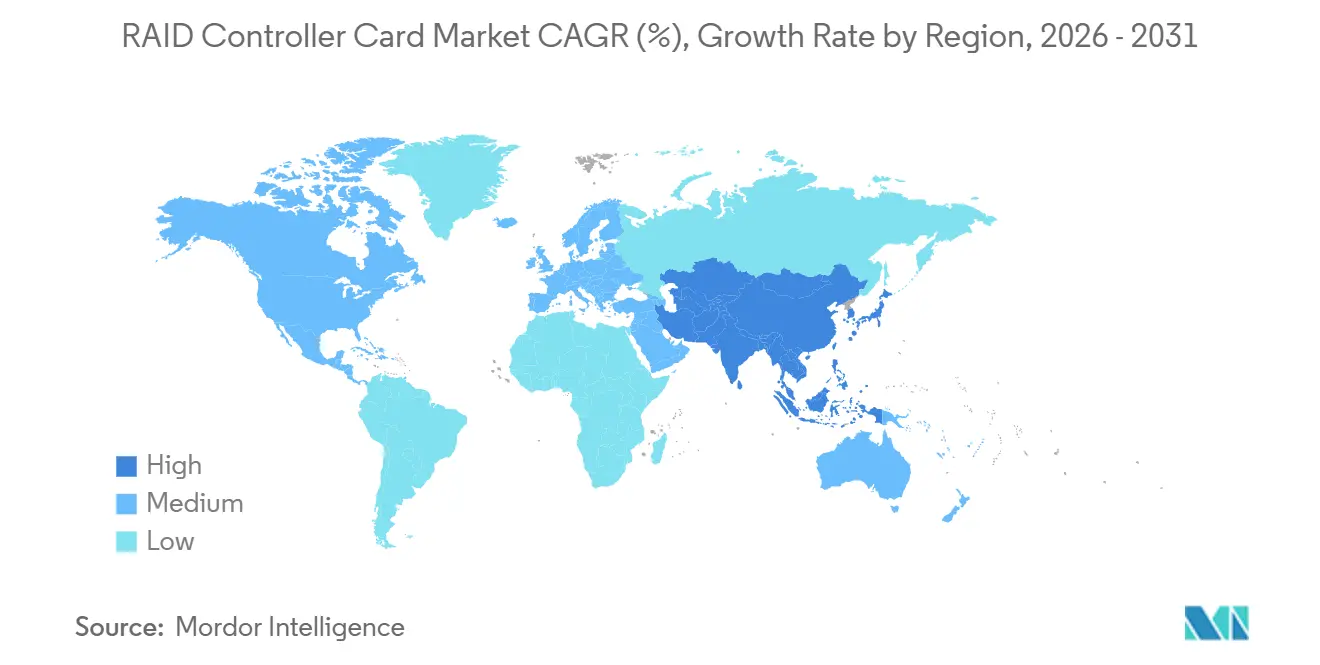

- Por geografia, a Ásia-Pacífico representou 40,67% de participação em 2025 e está projetada para crescer ao CAGR regional mais rápido de 9,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas Controladoras RAID

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Data Centers Hiperescala e Empresariais | +3.1% | Global, com ganhos concentrados na América do Norte, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Transição para NVMe e PCIe Gen5 em Backplanes de Armazenamento | +2.3% | Global, com impulso inicial na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Disponibilidade de Dados e Mandatos de Resiliência Cibernética | +1.4% | Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cargas de Trabalho de IA e Análise que Necessitam de Armazenamento de Baixa Latência Determinística | +1.0% | América do Norte, Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Controladoras Tri-Mode Simplificando Ciclos de Atualização Mistos de SAS, SATA e NVMe | +0.4% | Global, principalmente na base instalada empresarial da América do Norte e Europa | Médio prazo (2-4 anos) |

| Servidores de Borda Necessitando de RAID Compacto de Inicialização e Resiliência Local | +0.2% | Ásia-Pacífico, América do Norte e polos industriais na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Data Centers Hiperescala e Empresariais

Os gastos de capital em hiperescala estão elevando os níveis de aquisição no mercado de placas controladoras RAID (Conjunto Redundante de Discos Independentes) além de um ciclo normal de atualização de servidores. A AWS comprometeu 50 bilhões de USD para expandir a capacidade de computação de alto desempenho e IA para regiões de nuvem do governo dos EUA, e o programa entrou em desenvolvimento ativo com quase 1,3 GW de capacidade adicionada em 2026. Isso é relevante porque metas mais altas de densidade de rack aumentam o número de dispositivos de armazenamento de alta velocidade que precisam de suporte de controladora dentro de cada servidor. Os compradores empresariais também estão passando pelas transições para PCIe Gen5, o que significa que as novas linhas de base de servidores agora exigem gerações de controladoras atualizadas que possam suportar backplanes NVMe mais rápidos e conectividade SAS de 24 Gbps. A sobreposição entre a expansão hiperescala e a atualização de plataformas empresariais está criando um ciclo de demanda mais amplo para o mercado de placas controladoras RAID do que a transição anterior de PCIe Gen3 para Gen4.

Transição para NVMe e PCIe Gen5 em Backplanes de Armazenamento

A implantação do PCIe Gen5 está impulsionando o mercado de placas controladoras RAID (Conjunto Redundante de Discos Independentes) por uma das transições de plataforma mais importantes dos últimos anos. Os adaptadores MegaRAID 97xx da Broadcom tornaram-se um ponto de referência empresarial atual porque combinam interfaces de host PCIe 5.0 x16 com suporte tri-mode SAS de 24 Gbps para ambientes de drives mistos.[1]"Broadcom 97xx PCIe 5.0, 24G SAS MegaRAID And HBA Storage Adapters, Overview," Broadcom TechDocs, broadcom.com O PERC13 H975i da Dell apresentou throughput máximo de 52,5 GB/s e 12,5 milhões de IOPS em testes, e a largura de banda de gravação melhorou 318% em relação à geração anterior, o que reforçou a diferença de desempenho entre o novo RAID por hardware e as alternativas baseadas em host. À medida que as velocidades Gen5 aumentam, o RAID por software precisa de mais ciclos de CPU para o trabalho de paridade, tornando o valor dos mecanismos de descarregamento dedicados mais evidente no mercado de placas controladoras RAID. O SmartRAID 4300 da Microchip respondeu a essa mudança movendo o processamento XOR para silício acelerador dedicado, mantendo os caminhos de dados diretos de CPU para NVMe, e a empresa declarou ganhos de desempenho de até 7x em relação às gerações anteriores de RAID por hardware.

Crescente Disponibilidade de Dados e Mandatos de Resiliência Cibernética

As mudanças regulatórias que entraram em vigor em 2024 e 2025 estão adicionando uma camada de conformidade ao mercado de placas controladoras RAID (Conjunto Redundante de Discos Independentes). O DORA tornou-se aplicável em 17 de janeiro de 2025, e o NIS2 entrou em vigor em 18 de outubro de 2024, estendendo as obrigações de resiliência e incidentes aos serviços financeiros, infraestrutura digital, saúde e outros setores críticos. As equipes de aquisição nesses setores estão se inclinando para a proteção validada por hardware porque os objetivos de tempo de recuperação e ponto de recuperação precisam ser medidos, testados e documentados. As controladoras com autenticação de dispositivo SPDM e capacidades de segurança relacionadas estão passando de uma preferência técnica para um requisito de qualificação em algumas implantações regulamentadas, especialmente nas plataformas atuais da Broadcom e da HPE.[2]"HPE Compute MR Controllers QuickSpecs," Hewlett Packard Enterprise, hpe.com Na Europa, isso está estendendo os ciclos de aquisição porque as organizações estão levando mais tempo para validar o firmware da controladora, a atestação e o comportamento de resiliência antes da implantação completa. O resultado é um mercado de placas controladoras RAID cada vez mais influenciado pela validação de segurança e não apenas pelo throughput bruto de armazenamento.

Cargas de Trabalho de IA e Análise que Necessitam de Armazenamento de Baixa Latência Determinística

As cargas de trabalho de treinamento e inferência de IA estão fortalecendo o argumento para aceleração dedicada no mercado de placas controladoras RAID (Conjunto Redundante de Discos Independentes) porque esses ambientes combinam leituras aleatórias pequenas, grandes gravações de checkpoint e orçamentos de latência rígidos. A Dell relatou que o PERC13 reduziu os tempos de salvamento de checkpoint para modelos de IA de 1 trilhão de parâmetros em cerca de 50% em relação à geração anterior, o que demonstra como a arquitetura de armazenamento agora afeta a eficiência computacional no nível do cluster. Quando os atrasos induzidos pelo armazenamento mantêm as GPUs ociosas, os operadores têm um forte motivo para reduzir a sobrecarga de CPU do trabalho de paridade e transferir mais dessa carga para a controladora. A Graid ampliou esse argumento usando silício de GPU para processamento RAID, e a empresa declarou que o SupremeRAID pode agregar até 32 drives NVMe em um pool virtual de 280 GB/s, entregando leituras de cache de valor-chave 77 vezes mais rápidas do que o NVMe padrão a 1,3 milissegundos de latência. Essa abordagem está ampliando os limites do mercado de placas controladoras RAID porque conecta funções de proteção tradicionais com escolhas de design de infraestrutura de IA mais recentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Armazenamento Definido por Software e Codificação de Apagamento | -0.8% | Global, pronunciado em implantações hiperescala na América do Norte e nativas em nuvem na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto Custo de Lista de Materiais de Controladora e Proteção de Cache e Custo de Integração | -0.4% | Global, mais agudo nos segmentos de PMEs e mercados emergentes | Médio prazo (2-4 anos) |

| Firmware Seguro e Validação de Criptografia Prolongando os Ciclos de Design | -0.2% | América do Norte e Europa, especialmente em setores regulamentados | Médio prazo (2-4 anos) |

| Tarifas e Concentração de Fornecimento de ASIC Inflacionando os Custos de Desembarque | -0.2% | Ásia-Pacífico, Europa e América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Armazenamento Definido por Software e Codificação de Apagamento

A migração para o armazenamento definido por software é um dos limites estruturais mais claros no mercado de placas controladoras RAID. Armazenamentos de objetos, sistemas de arquivos de escalonamento horizontal e ambientes hiperconvergentes estão usando cada vez mais a resiliência distribuída em vez da lógica de controladora no nível do nó, o que reduz a necessidade de uma placa dedicada em algumas implantações. Essa pressão é mais forte em arquiteturas construídas em torno de Ceph, Lustre, MinIO e plataformas similares, onde a redundância é gerenciada em todo o cluster e não dentro de um único servidor. As grandes capacidades de SSD NVMe também tornam o comportamento de reconstrução uma questão de design mais visível, de modo que os compradores estão reavaliando onde o RAID por hardware clássico ainda cria o melhor equilíbrio. Mesmo assim, o mercado de placas controladoras RAID permanece mais defensável em bancos de dados regulamentados, sistemas bare-metal e ambientes sensíveis ao desempenho, onde latência determinística, gravações com proteção de cache e proteção contra perda de energia são difíceis de substituir apenas com software.

Alto Custo de Lista de Materiais de Controladora e Proteção de Cache e Custo de Integração

A lista de materiais para controladoras empresariais está aumentando, e isso está limitando a adoção na extremidade inferior do mercado de placas controladoras RAID (Conjunto Redundante de Discos Independentes). Retemporizadores PCIe Gen5, proteção de cache baseada em supercapacitor, suporte de segurança SPDM e cabeamento NVMe denso adicionam custo antes que a controladora atinja o volume de produção. As especificações atuais de controladoras de armazenamento da HPE mostram como recursos como pacotes de energia validados e suporte de plataforma segura agora fazem parte do envelope de design empresarial padrão. Essas adições são mais fáceis de justificar em cargas de trabalho empresariais e de data center de alto valor do que em configurações de servidores de médio porte que podem recorrer a RAID por software mais simples. O mesmo conjunto de custos também estende os prazos de qualificação porque os fornecedores de controladoras ainda precisam de validação de firmware em sistemas operacionais, modelos de drives e políticas de segurança antes que uma plataforma OEM possa entrar em ampla distribuição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Interface: A Base Instalada de SAS Ancora o Volume enquanto o NVMe Remodela a Trajetória de Crescimento

O SAS detinha 45,38% da participação no mercado de placas controladoras RAID em 2025, o que demonstra o tamanho da base instalada em arrays empresariais, clusters de missão crítica e ambientes de armazenamento vinculados a fita. Essa base instalada é importante porque os ciclos de atualização nessas implantações são guiados mais pelas mudanças de geração de servidores do que pela rápida obsolescência de interfaces. Os compradores continuam a valorizar a compatibilidade retroativa, o comportamento previsível do firmware e os longos históricos de qualificação ao substituir controladoras em ambientes empresariais centrais. O SATA ainda atende a casos de uso de armazenamento e arquivamento sensíveis ao custo, mas seu papel está se estreitando à medida que a densidade de SSD melhora e o NVMe se torna mais atraente mesmo para designs orientados à capacidade. As controladoras de Canal de Fibra permanecem uma opção especializada em ambientes conectados a SAN, especialmente em serviços financeiros e saúde, onde a infraestrutura legada e os requisitos de certificação ainda têm peso.

O NVMe está projetado para ser a interface de crescimento mais rápido com um CAGR de 9,0% até 2031, o que está mudando gradualmente as prioridades de design em todo o mercado de placas controladoras RAID. O SM8008 da Silicon Motion mostrou o quanto o foco de engenharia mudou para a infraestrutura NVMe Gen5, com a empresa destacando até 14 GB/s de throughput sequencial e potência ativa abaixo de 5 W em sua plataforma de controladora empresarial. As controladoras tri-mode também estão se tornando mais importantes porque muitas empresas precisam misturar drives SAS legados com novas adições NVMe durante ciclos de atualização escalonados. A família 97xx atual da Broadcom suporta essa ponte com capacidade combinada de SAS, SATA e NVMe, o que transforma a migração de interface em uma decisão de design de plataforma em vez de um evento de substituição completa de armazenamento. No setor de placas controladoras RAID, os fornecedores com forte validação tri-mode estão melhor posicionados para capturar projetos de atualização mista porque reduzem o trabalho de certificação para OEMs e compradores empresariais.

Por Fator de Forma: Placas PCIe Dominam enquanto os Módulos OCP Aceleram em Hiperescala

As placas controladoras RAID PCIe detinham 64,56% de participação em 2025, mantendo-as como o fator de forma padrão na maioria das aquisições de servidores e armazenamento empresariais. Sua liderança vem da ampla compatibilidade, software de gerenciamento maduro e qualificação bem estabelecida com as principais plataformas de servidores OEM. A placa padrão de meia altura e meio comprimento ainda se encaixa na forma como muitas empresas compram e fazem manutenção de hardware de armazenamento porque oferece um caminho de substituição familiar e procedimentos claros de suporte em campo. Os documentos de plataforma atuais da HPE também mostram que o gerenciamento de controladoras está cada vez mais integrado a ferramentas de nível de sistema, como iLO e estruturas relacionadas de gerenciamento de servidores, o que reforça a posição estabelecida no mercado de placas controladoras RAID. As controladoras externas permanecem relevantes para casos de uso de conexão direta e baseados em gabinete, mas não são mais o centro do crescimento, pois mais lógica RAID está se movendo para mais perto da placa do servidor ou da controladora do gabinete.

Os módulos RAID OCP e embarcados estão previstos para crescer a um CAGR de 9,12% até 2031, tornando-os o fator de forma de movimento mais rápido no mercado de placas controladoras RAID. Os operadores de hiperescala estão impulsionando essa mudança porque o hardware alinhado ao OCP pode padronizar a implantação e preservar os slots PCIe para GPUs e redes. Os lançamentos MR416i-o Gen11 e MR216i-o Gen11 da HPE mostram como os OEMs estão movendo mais proteção de armazenamento para designs de servidores orientados ao OCP. Os módulos embarcados também se encaixam na função de resiliência de inicialização, onde volumes de sistema operacional espelhados são necessários sem dedicar uma placa de expansão completa a essa tarefa. No setor de placas controladoras RAID, isso significa que a escolha do fator de forma está se tornando mais vinculada à arquitetura do servidor e à densidade da carga de trabalho do que apenas à função da controladora.

Por Aplicação: Arrays de Armazenamento Ancoram a Participação enquanto a Demanda de Servidores de IA Cresce Mais Rápido

Os Sistemas de Armazenamento representaram 44,53% da participação no tamanho do mercado de placas controladoras RAID em 2025, mantendo-os como a base de aplicação central para a demanda de controladoras dedicadas. Arrays all-flash, sistemas híbridos e muitas plataformas NAS ainda dependem de proteção assistida por controladora porque o comportamento previsível de reconstrução e a proteção de cache de gravação permanecem centrais para a confiabilidade da plataforma. O Novo OceanStor Dorado Converged All-Flash Storage da Huawei reforçou esse ponto com um design de malha completa SmartMatrix 4.0 e tolerância declarada a falhas de 7 em 8 gabinetes de controladoras sem interrupção de serviço.[3]"Huawei Releases New-Gen OceanStor Dorado Converged All-Flash Storage To Empower The AI Era," Huawei, huawei.com Esse tipo de perfil de resiliência ajuda a explicar por que os sistemas de armazenamento de missão crítica ainda ancoram o mercado de placas controladoras RAID mesmo com a expansão dos modelos definidos por software em outros lugares. As estações de trabalho permanecem um caso de uso menor, mas duradouro, porque as cargas de trabalho de produção de mídia, CAD e científicas ainda precisam de alto throughput local com proteção direta de dados.

Os Servidores estão previstos para crescer a um CAGR de 9,23% até 2031, tornando-os a aplicação de crescimento mais rápido no mercado de placas controladoras RAID. As implantações de servidores de IA estão mudando o design de armazenamento porque os pipelines de entrada e o comportamento de checkpoint agora podem influenciar a utilização de aceleradores caros. A Microchip declarou que o SmartRAID 4300 pode suportar até 32 dispositivos NVMe x4 conectados à CPU e atingir até 27,2 milhões de IOPS de leitura aleatória 4K em Linux em plataformas Gen5, o que mostra como os fornecedores estão ajustando os produtos para esse ambiente. Os sistemas de borda e industriais também estão adicionando demanda onde a resiliência local importa mais do que a dependência de rede, especialmente em manufatura inteligente, vigilância e transporte. A plataforma RAIDBOX da Advantech reflete esse padrão ao visar ambientes de borda robustos que precisam de integridade de dados local e tempo de atividade estável em condições industriais.

Por Usuário Final: Data Centers Lideram tanto em Escala quanto em Taxa de Crescimento

Os Data Centers detinham 36,75% de participação em 2025 e também estão previstos para crescer ao CAGR mais rápido de 9,34% até 2031, o que lhes confere uma liderança clara no mercado de placas controladoras RAID. Este segmento se beneficia de adições contínuas de capacidade, ciclos regulares de atualização de servidores e uma maior proporção de cargas de trabalho onde a latência de armazenamento e o tempo de atividade têm impacto financeiro direto. O maior impulso vem de instalações que estão sendo atualizadas para treinamento de IA, inferência de IA e virtualização de alta densidade, onde o throughput da controladora e os recursos de proteção permanecem relevantes para o design do sistema. Os provedores de serviços em nuvem compartilham algumas dessas necessidades de infraestrutura, mas sua contribuição para o mercado tradicional de placas controladoras RAID é mais mista porque alguns deles preferem arquiteturas personalizadas que contornam as placas de expansão padrão. As empresas permanecem uma base de volume estável porque contratos de servidores plurianuais e padrões de hardware internos criam aquisições previsíveis para os ecossistemas OEM da Dell, HPE, Lenovo e similares.

Os data centers continuarão a definir o ritmo do mercado de placas controladoras RAID até 2031, mas o mix de recursos também está sendo moldado por vários outros grupos de usuários finais. Os compradores governamentais e de defesa estão direcionando a demanda para raiz de confiança por hardware, integridade de firmware atestada, cache criptografado e autenticação de dispositivos porque essas capacidades se alinham com requisitos formais de segurança. A saúde também está expandindo suas necessidades de proteção de armazenamento à medida que arquivos de imagens médicas, registros eletrônicos de saúde e diagnósticos assistidos por IA aumentam tanto o volume de dados quanto a sensibilidade à recuperaão. A demanda de manufatura está se tornando mais visível onde a agregação de IoT industrial e a inspeção por visão de máquina criam fluxos de armazenamento local que não podem tolerar longas interrupções. Mídia e outros usuários especializados permanecem menores em escala, mas ainda sustentam o mercado de placas controladoras RAID onde o alto throughput local e o desempenho rápido de reconstrução importam mais do que a abstração ampla em nuvem.

Análise Geográfica

A Ásia-Pacífico detinha 40,67% da participação no mercado de placas controladoras RAID em 2025 e está prevista para expandir a um CAGR de 9,08% até 2031, mantendo-a como o maior e o mais rápido mercado regional em crescimento. A vantagem regional vem de uma combinação de construções hiperescala em campo aberto e uma grande base instalada de sistemas empresariais, de telecomunicações e de manufatura que ainda dependem da atualização de controladoras SAS e tri-mode. A Índia é um dos exemplos mais claros, com o mercado de data centers do país avaliado entre 9 bilhões e 10 bilhões de USD em 2025 e apoiado por mais de 67,5 bilhões de USD em compromissos de hiperescaladores até o final de 2025, de acordo com a Associação de Data Centers da Índia e a Sociedade de Energia Renovável da Índia. China, Japão, Coreia do Sul e Sudeste Asiático também estão apoiando o mercado de placas controladoras RAID por meio de uma combinação de nova infraestrutura de IA e modernização empresarial contínua. Como muitos novos projetos na região estão começando diretamente nas gerações recentes de servidores, a Ásia-Pacífico está bem posicionada para adotar plataformas de controladoras alinhadas ao PCIe Gen5 mais cedo do que regiões com ciclos de atualização mais lentos.

A América do Norte é o segundo maior mercado regional para placas controladoras RAID e se beneficia da maior presença hiperescala e de um dos ciclos de atualização empresarial mais avançados. O compromisso de 50 bilhões de USD da AWS para expandir a capacidade de computação de alto desempenho e IA do governo dos EUA mostra como os programas de nuvem pública e nuvem soberana ainda se traduzem em grandes ondas de aquisição de servidores e armazenamento. A região também é onde vários designs de próxima geração foram validados pela primeira vez em plataformas de servidores comerciais, incluindo o PERC13 da Dell, os adaptadores RAID NVMe Gen5 da HighPoint e o SmartRAID 4300 da Microchip. As expectativas de segurança da cadeia de suprimentos federais e o uso da Estrutura de Cibersegurança NIST 2.0 também estão mantendo a atenção em firmware atestado e pilhas de segurança de controladoras validadas no mercado de placas controladoras RAID.

O mercado de placas controladoras RAID na Europa é moldado por regras de soberania de dados, conformidade com DORA e NIS2, e uma grande base instalada empresarial em serviços financeiros, manufatura e setor público. A expansão de 2,8 bilhões de PLN da Microsoft em data centers poloneses e o investimento de 33,7 bilhões de EUR (36,40 bilhões de USD) da Amazon na Espanha para infraestrutura AWS mostram que a expansão hiperescala ainda está adicionando nova demanda de controladoras em toda a região. Alemanha, Reino Unido e França permanecem os principais centros de demanda, enquanto o papel da Rússia enfraqueceu devido às restrições de exportação de tecnologia. A América do Sul é menor, mas Brasil, Argentina e Chile estão criando um bolsão emergente de demanda, e a região permanece especialmente sensível aos preços de ASIC importados, tarifas e pressão cambial em relação a componentes denominados em USD.

Cenário Competitivo

O mercado de placas controladoras RAID é moderadamente consolidado na camada de silício e fragmentado na camada de placas acabadas e integração de sistemas. A Broadcom e a Microchip fornecem a base dominante de silício RAID-on-Chip e adaptador de barramento de host usado por muitos sistemas OEM, o que confere a essas duas empresas forte influência sobre os roteiros de produtos, a direção do firmware e o cronograma de qualificação em todo o mercado de placas controladoras RAID. Ao mesmo tempo, o ecossistema de placas visível permanece mais disperso porque fornecedores como Dell Technologies, HPE, Lenovo, Fujitsu, NEC, Supermicro, HighPoint, ATTO Technology, PROMISE Technology, Infortrend e Areca competem em diferentes posições de servidor, canal e armazenamento especializado. Essa divisão explica por que o mercado de placas controladoras RAID pode parecer fragmentado para os compradores, mesmo que o silício central da controladora esteja concentrado a montante. Isso também significa que a concorrência de produtos geralmente ocorre por meio de maturidade de firmware, suporte a sistemas operacionais, integração de gerenciamento e profundidade de certificação, e não apenas pela propriedade do silício.

A Broadcom continua a ancorar o lado empresarial convencional do mercado de placas controladoras RAID por meio da família 97xx e da série MegaRAID 9760W, com os guias de seleção de armazenamento atuais mostrando suporte ativo para implantações empresariais tri-mode. A HPE ampliou sua cobertura Gen12 com o MR932i-p x32 Lanes PCIe Gen5 SPDM Plug-in Storage Controller, que estende a capacidade Gen5 baseada na Broadcom em todos os sistemas ProLiant principais. A Dell também elevou o nível de desempenho com o PERC13, onde um grande salto no throughput e no comportamento de checkpoint de IA lhe conferiu uma posição forte nas novas plataformas PowerEdge. Esses movimentos mostram que os OEMs estabelecidos estão defendendo participação ao vincular o valor da controladora mais estreitamente a pilhas completas de gerenciamento de servidores, firmware validado e suporte de plataforma segura.

Os desafiantes estão tomando um caminho diferente no mercado de placas controladoras RAID, concentrando-se no design nativo NVMe e na aceleração de armazenamento alinhada à IA. A Graid foi além de seu nicho anterior ao lançar um Portfólio de Armazenamento de IA Agêntica em abril de 2026 e ao assumir a gestão do programa Virtual RAID on CPU da Intel por meio de um acordo de licenciamento de novembro de 2025, o que sinaliza uma tentativa mais ampla de conectar a aceleração por hardware com o controle RAID definido por software. A Microchip está visando o mesmo espaço em branco de outra direção com o SmartRAID 4300, que mantém o caminho de CPU para NVMe direto enquanto move o trabalho de paridade para silício acelerador dedicado. A Marvell adiciona outra camada especializada com aceleração RAID de inicialização NVMe em designs orientados ao OCP, o que mostra que as lacunas competitivas agora existem em torno de resiliência de inicialização, servidores de IA e nós NVMe densos tanto quanto em torno de arrays SAS clássicos.

Líderes do Setor de Placas Controladoras RAID

Broadcom Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Microchip Technology Incorporated

Marvell Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Graid Technology lançou seu Portfólio de Armazenamento de IA Agêntica, uma família de soluções de cache de valor-chave construída sobre a tecnologia SupremeRAID, projetada para aplicações de IA em produção "sempre ativas"; o portfólio inclui um Servidor de Cache de Valor-Chave, um Rack de Cache de Valor-Chave e uma Plataforma de Cache de Valor-Chave alinhada à arquitetura de referência STX da NVIDIA, com execução nativa em DPU BlueField-4 planejada para o segundo semestre de 2026.

- Abril de 2026: A HighPoint Technologies lançou uma nova linha de adaptadores RAID NVMe e switch PCIe Gen5 x16, Série Rocket 7600A e Série Rocket 1600, com suporte para ambientes de IA, aprendizado de máquina e HPC; o Rocket 7604A atinge até 56 GB/s de velocidade de transferência no mundo real e suporta RAID 0, 1 e 10.

- Março de 2026: A Silicon Motion lançou o SM8008, sua primeira controladora de SSD empresarial NVMe PCIe Gen5 x4 desenvolvida especificamente para esse fim, visando drives de inicialização de data center e armazenamento empresarial sensível ao consumo de energia; construído no processo de 6 nm da TSMC, o SM8008 oferece até 14 GB/s de throughput sequencial, mais de 2,3 milhões de IOPS aleatórios, potência ativa abaixo de 5 W e criptografia TCG Opal 2.0 com prontidão CNSA 2.0 para conformidade em 2027.

- Fevereiro de 2026: A HPE adicionou o MR932i-p x32 Lanes PCIe Gen5 SPDM Plug-in Storage Controller, P75697-B21, ao seu portfólio de servidores Gen12, construído no ASIC Broadcom Avenger 2; a controladora suporta NVMe de 32 Gbps e SAS de 24 Gbps, suporta até 32 drives sem expansor e é validada para implantações do Windows Server 2025.

Escopo do Relatório Global do Mercado de Placas Controladoras RAID

O Mercado Global de Placas Controladoras RAID refere-se a soluções de hardware e software projetadas para gerenciar configurações de Conjunto Redundante de Discos Independentes/Econômicos (RAID). Essas configurações são essenciais em servidores, sistemas de armazenamento e infraestruturas de TI empresariais. Ao coordenar a distribuição de dados em múltiplos drives, as placas controladoras RAID desempenham um papel crítico no aprimoramento do desempenho, confiabilidade e redundância do armazenamento de dados. A expansão do mercado é impulsionada pela crescente demanda por armazenamento de alta capacidade, proteção robusta de dados e gerenciamento eficiente de cargas de trabalho empresariais, particularmente em setores como computação em nuvem, data centers e serviços de TI. Além disso, o mercado é caracterizado por avanços na tecnologia de controladoras, integração com arquiteturas de armazenamento avançadas e adoção crescente em setores que buscam soluções de dados seguras e escaláveis.

O Mercado de Placas Controladoras RAID é Segmentado por Interface (SATA, SAS, NVMe, Tri-Mode SAS, SATA e NVMe, e Canal de Fibra), Fator de Forma (Placas Controladoras RAID PCIe, Placas Controladoras RAID Externas e Módulos RAID OCP e Embarcados), Aplicação (Servidores, Sistemas de Armazenamento, Estações de Trabalho e Sistemas de Borda e Industriais), Usuário Final (Data Centers, Provedores de Serviços em Nuvem, Empresas, Governo e Defesa, Saúde, TI e Telecomunicações, Manufatura, Mídia e Entretenimento e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| SATA |

| SAS |

| NVMe |

| Tri-Mode SAS, SATA e NVMe |

| Canal de Fibra |

| Placas Controladoras RAID PCIe |

| Placas Controladoras RAID Externas |

| Módulos RAID OCP e Embarcados |

| Servidores |

| Sistemas de Armazenamento |

| Estações de Trabalho |

| Sistemas de Borda e Industriais |

| Data Centers |

| Provedores de Serviços em Nuvem |

| Empresas |

| Governo e Defesa |

| Saúde |

| TI e Telecomunicações |

| Manufatura |

| Mídia e Entretenimento |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Interface | SATA | |

| SAS | ||

| NVMe | ||

| Tri-Mode SAS, SATA e NVMe | ||

| Canal de Fibra | ||

| Por Fator de Forma | Placas Controladoras RAID PCIe | |

| Placas Controladoras RAID Externas | ||

| Módulos RAID OCP e Embarcados | ||

| Por Aplicação | Servidores | |

| Sistemas de Armazenamento | ||

| Estações de Trabalho | ||

| Sistemas de Borda e Industriais | ||

| Por Usuário Final | Data Centers | |

| Provedores de Serviços em Nuvem | ||

| Empresas | ||

| Governo e Defesa | ||

| Saúde | ||

| TI e Telecomunicações | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual interface lidera a receita e qual está crescendo mais rápido?

O SAS liderou com 45,38% de participação em 2025 devido à sua grande base instalada empresarial, enquanto o NVMe é a interface de crescimento mais rápido com um CAGR projetado de 9,0% até 2031.

Por que as controladoras RAID por hardware ainda são relevantes quando o armazenamento definido por software está se expandindo?

O RAID por hardware ainda é relevante em cargas de trabalho que precisam de latência determinística, gravações com proteção de cache, computação de paridade descarregada e proteção contra perda de energia, especialmente em implantações regulamentadas e sensíveis ao desempenho.

Qual segmento de usuário final está impulsionando a demanda mais forte?

Os data centers são o principal usuário final com 36,75% de participação em 2025 e o crescimento projetado mais rápido de 9,34% até 2031, apoiado pela expansão contínua de infraestrutura de IA e servidores.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico é a maior contribuinte regional com 40,67% de participação em 2025 e o crescimento esperado mais rápido com CAGR de 9,08% até 2031, impulsionado por novas construções de data centers e demanda de atualização empresarial.

Quais são os principais riscos que afetam a adoção de placas controladoras RAID?

Os principais limites vêm do armazenamento definido por software, codificação de apagamento, maior lista de materiais de controladoras e ciclos de validação mais longos para firmware seguro e integração.

Como a concorrência está mudando no espaço de comércio rápido da Tailândia?

A concorrência está se intensificando em torno da Grab e da LINE MAN Wongnai após a saída da Foodpanda, e as empresas líderes agora estão se diferenciando por meio de ferramentas para comerciantes, serviços financeiros, atendimento baseado em lojas e melhor controle de estoque, em vez de apenas pelo preço.

Página atualizada pela última vez em: