Tamanho e Participação do Mercado de PC Industrial (IPC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

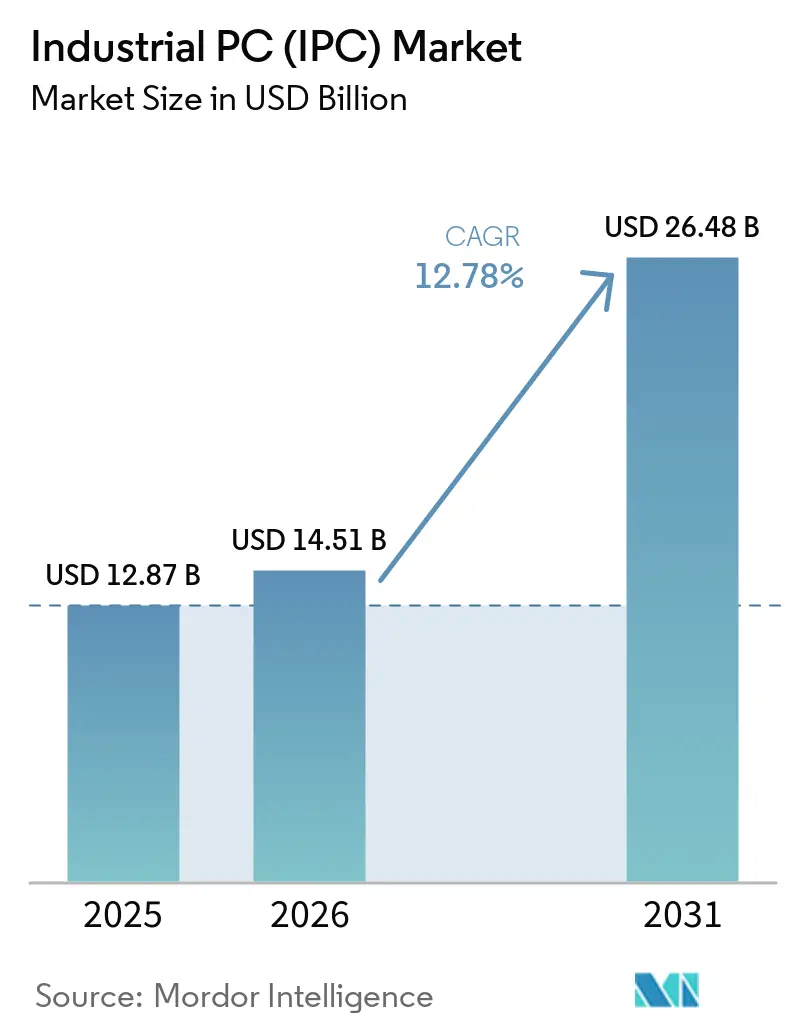

| Tamanho do Mercado (2026) | 14.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.78% CAGR |

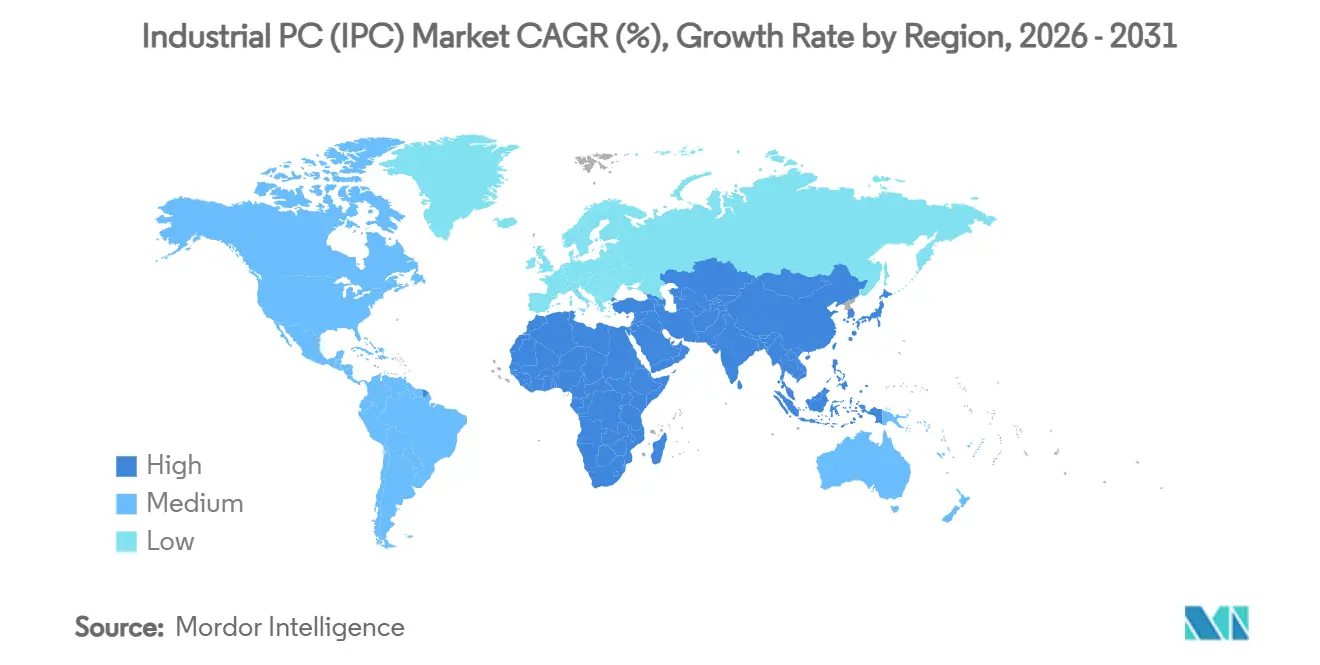

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | África |

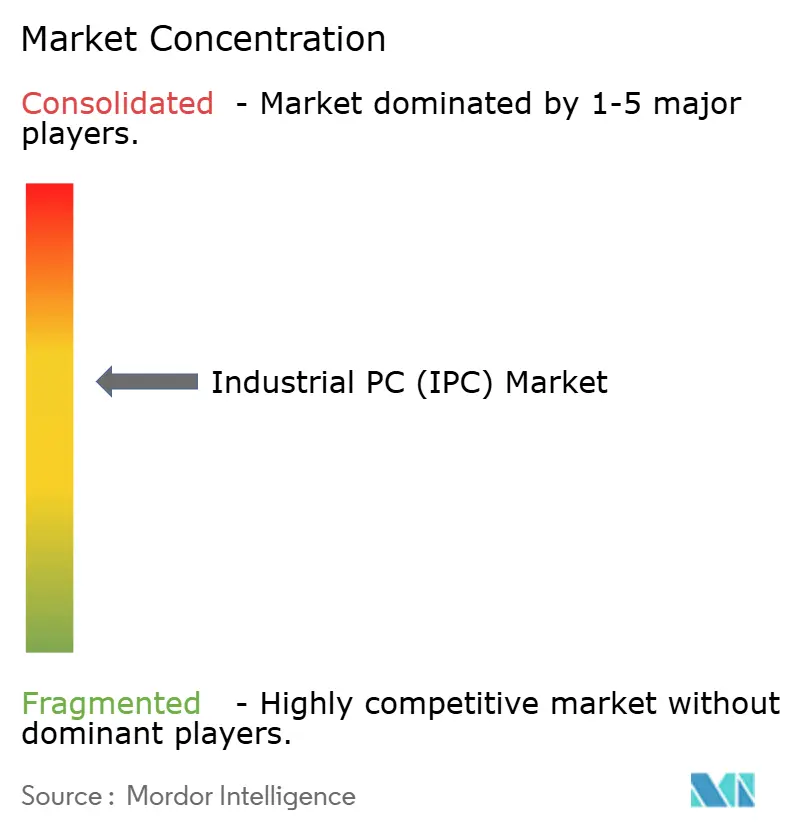

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de PC Industrial (IPC) por Mordor Intelligence

O tamanho do mercado de PC industrial deve aumentar de USD 5,49 bilhões em 2025 para USD 5,87 bilhões em 2026 e atingir USD 8,44 bilhões até 2031, crescendo a um CAGR de 7,53% ao longo de 2026-2031. A orquestração de dados em tempo real na manufatura discreta está acelerando as aquisições, pois os engenheiros de planta buscam sincronização abaixo de um milissegundo para robótica e gêmeos digitais. Arquiteturas modulares, gerenciamento remoto de dispositivos e middleware integrado estão encurtando os ciclos de comissionamento, enquanto as cargas de trabalho de IA de borda estão migrando de servidores em nuvem para GPUs embarcadas em controladores sem ventilador. Fábricas de semicondutores, microrredes de energia renovável e linhas de eletrificação de veículos permanecem os casos de uso de maior valor porque exigem controle determinístico em ambientes adversos. A intensidade competitiva está aumentando porque os fornecedores de Nível 1 pré-carregam assinaturas de software que compensam as margens de hardware em queda, obrigando os fornecedores de nicho a se diferenciarem por meio de personalização rápida, fortalecimento de cibersegurança e certificações IEC 62443.

Principais Conclusões do Relatório

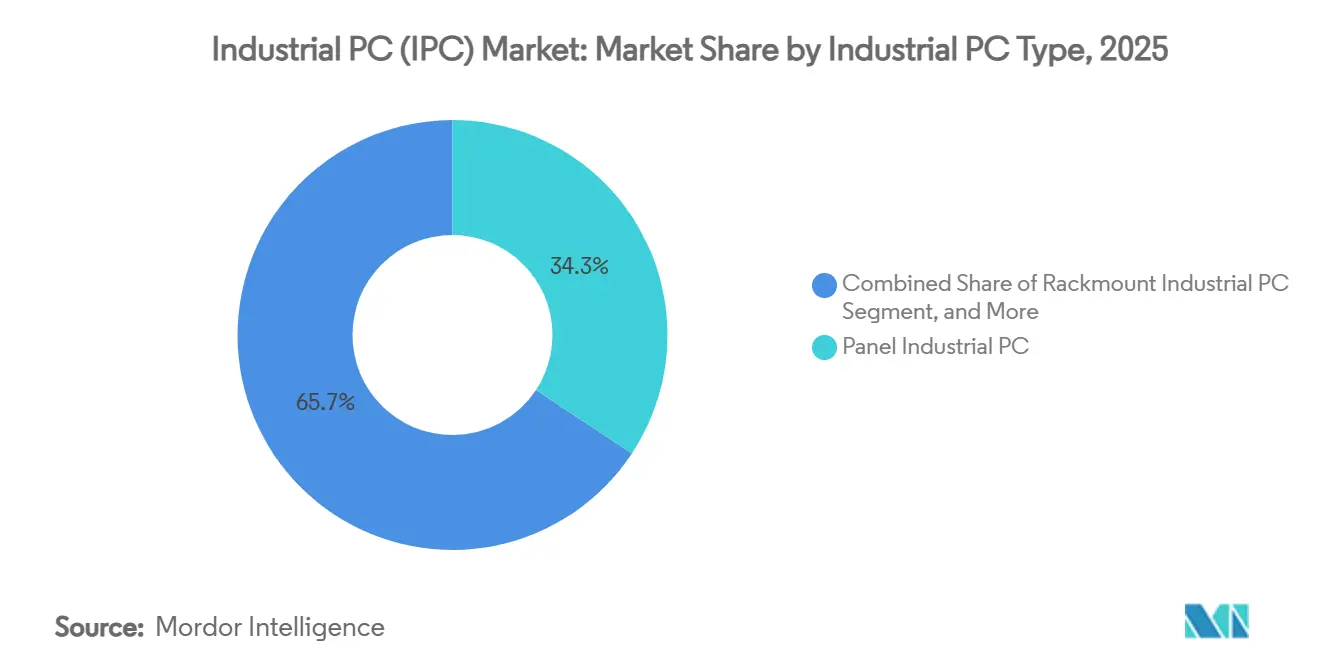

- Por tipo de PC industrial, os PCs industriais de painel detinham 34,29% da participação do mercado de PC industrial em 2025, enquanto os IPCs de caixa embarcada devem se expandir a um CAGR de 8,53% até 2031.

- Por indústria do usuário final, a fabricação de eletrônicos e semicondutores absorveu 24,18% das remessas em 2025, enquanto energia renovável e serviços públicos deve avançar a um CAGR de 8,13% até 2031.

- Por componente, as CPUs representaram 28,67% do mercado de PC industrial em 2025, e as GPUs devem crescer a um CAGR de 7,93% até 2031.

- As vendas diretas representaram 42,91% da receita de 2025, mas as plataformas de comércio eletrônico estão crescendo a um CAGR de 8,23% à medida que as equipes de aquisição favorecem pedidos de prototipagem rápida.

- Por geografia, a Ásia-Pacífico comandou 46,39% da receita de 2025, e a África está no caminho para um CAGR de 7,53% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de PC Industrial (IPC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente da Indústria 4.0 na Manufatura Discreta | +2.1% | Global com concentrações na Alemanha, Estados Unidos, China, Japão | Médio prazo (2-4 anos) |

| Demanda Crescente por Computação Robusta na Borda em Ambientes Adversos | +1.8% | Núcleo da Ásia-Pacífico, petróleo e gás do Oriente Médio, cinturão de mineração da África | Médio prazo (2-4 anos) |

| Implantação Crescente de Sistemas de Inspeção Visual Habilitados por IA | +1.5% | Centros de eletrônica de Taiwan, Coreia do Sul e Estados Unidos | Curto prazo (≤ 2 anos) |

| Proliferação de 5G e Redes Sensíveis ao Tempo para Controle em Tempo Real | +1.3% | Corredores automotivos da América do Norte e Europa, fábricas inteligentes da China | Longo prazo (≥ 4 anos) |

| Crescimento de Microrredes de Energia Renovável que Exigem Controle Robusto | +0.9% | Instalações fora da rede na África, Índia e América Latina | Longo prazo (≥ 4 anos) |

| Surgimento de Plataformas de IPC Modulares e Atualizáveis para Extensão do Ciclo de Vida | +0.7% | Adoção global antecipada em automotivo e aeroespacial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Indústria 4.0 na Manufatura Discreta

Os fabricantes estão embarcando IPCs em controladores de máquinas-ferramenta, veículos guiados automatizados e gateways de gêmeos digitais para alcançar tempos de ciclo determinísticos. Fontes de alimentação com redundância dupla, placas de circuito impresso com revestimento conformado e servidores OPC UA agora vêm pré-instalados, reduzindo o tempo de comissionamento de semanas para dias. Dados de pesquisas mostram que os operadores no nível 3 de maturidade digital implantam quase 4 vezes mais IPCs por célula de produção do que aqueles no nível 1, confirmando uma ligação direta entre a profundidade da automação e a densidade de controladores. A Emerson lançou seu PC industrial PACSystems RXi2 no início de 2025 com processadores Intel Core duplos e portas Ethernet prontas para TSN, visando linhas de carroceria automotiva onde o sequenciamento de pistolas de solda deve coordenar 40 robôs dentro de uma janela de 10 milissegundos.[1]Emerson Automation Solutions, "Lançamento do PC Industrial PACSystems RXi2," emerson.com Os fornecedores que oferecem redes sensíveis ao tempo prontas para uso e brokers MQTT ganham preferência porque se alinham com as estratégias de nuvem empresarial. À medida que os fabricantes discretos convergem suas pilhas de tecnologia operacional e de informação, a demanda por módulos de computação escaláveis que correspondam ao ciclo de vida de 15 anos das máquinas CNC está crescendo de forma constante.

Demanda Crescente por Computação Robusta na Borda em Ambientes Adversos

Refinarias de petróleo, minas e subestações externas requerem controladores que suportem variações de temperatura de -40 °C a 70 °C, cargas de choque de 50G e proteção de ingresso IP66. Chassis de liga de magnésio sem ventilador dissipam até 65 W sem reduzir a velocidade das GPUs que executam análises visuais próximas a fornos de fundição ou cabeças de perfuração. A ARBOR Technology introduziu seu PC box sem ventilador ARTS-7670 em meados de 2025, certificado pela MIL-STD-810H para vibração e com chassis de liga de magnésio que dissipa 65 watts passivamente, permitindo a implantação em plataformas de perfuração offshore onde poeira e névoa salina corroem os invólucros convencionais em meses.[2]ARBOR Technology Corp., "Anúncio do Produto PC Box Sem Ventilador ARTS-7670," arbor-technology.com Telas sensíveis ao toque de capacitância projetada utilizáveis com luvas pesadas removem uma barreira ergonômica de longa data em plantas químicas. A conformidade com a certificação ATEX e IECEx é uma especificação básica em complexos petroquímicos do Oriente Médio. A inferência na borda acelera a tendência porque a análise no dispositivo elimina a latência que pode acionar paradas de segurança quando a robótica opera dentro de atmosferas explosivas.

Implantação Crescente de Sistemas de Inspeção Visual Habilitados por IA

Os fabricantes substituem verificações manuais de qualidade por IPCs acelerados por GPU que executam redes neurais convolucionais em menos de 50 milissegundos, melhorando o rendimento na primeira passagem e reduzindo drasticamente o retrabalho. As vendas de sistemas de visão para montadores de eletrônicos avançaram em taxas de dois dígitos em 2025, à medida que a inspeção de juntas de solda passou do olho humano para a câmera. Compósitos aeroespaciais, módulos de smartphones e linhas de pintura automotiva relatam reduções de escape de defeitos que geram economias de vários milhões de dólares por planta. Plataformas de baixo código integradas com IPCs permitem que engenheiros de linha treinem modelos sem equipe de ciência de dados, ampliando a adoção entre fornecedores de Nível 2. Módulos de manutenção preditiva aproveitam o mesmo hardware, analisando assinaturas de vibração para agendar trocas de rolamentos horas antes de uma falha catastrófica.

Proliferação de 5G e Redes Sensíveis ao Tempo para Controle em Tempo Real

Topologias híbridas com fio e sem fio ancoradas por gateways 5G-TSN garantem latência abaixo de 5 milissegundos, permitindo que robôs móveis compartilhem redes com máquinas fixas. O agendamento determinístico de pacotes sobrevive mesmo quando um terço dos nós se comunica por links de rádio, um avanço para fábricas que reorganizam linhas semanalmente. O modelamento de tráfego TSN embarcado em switches Ethernet industriais prioriza quadros de segurança sobre pacotes de TI, protegendo sinais de parada de emergência de congestionamentos. Pilotos de campo em plantas de montagem final automotiva mostram reduções de perda de pacotes de mais de 90% em zonas de alta interferência eletromagnética próximas a soldadores de indução. À medida que as licenças privadas de 5G se expandem, a demanda por IPCs com modems integrados e relógios sincronizados acelera em retrofits de instalações existentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital Inicial para PMEs | -1.2% | Global, agudo na América do Sul, Sudeste Asiático e Europa Oriental | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos em Componentes de Semicondutores | -0.9% | Global com efeitos cascata das fábricas de Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Vulnerabilidades de Cibersegurança em Redes Industriais Legadas | -0.6% | Base instalada na América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Intensa Concorrência de Preços Gerando Compressão de Margens | -0.5% | Global, concentrado no segmento de IPC de painel de commodities | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital Inicial para PMEs

Pequenas e médias empresas requerem taxas internas de retorno acima de 25% para justificar compras de controladores, mas o financiamento frequentemente carrega taxas de juros o dobro das disponíveis para grandes fabricantes. Uma implantação mediana de IPC custa USD 87.000 por linha, ou mais de um ano de lucro bruto para uma planta contratada com 50 funcionários. Pesquisas na Índia, México e Sudeste Asiático classificam consistentemente o custo de capital como a principal barreira à adoção, superando lacunas de habilidades e preocupações com cibersegurança. Modelos de arrendamento por uso estão surgindo, mas permanecem limitados a tomadores de empréstimo com demonstrações financeiras auditadas e contratos de offtake de longo prazo. Consequentemente, dois terços das oficinas de trabalho norte-americanas que processam menos de 50.000 unidades anualmente permanecem fora da base endereçável imediata.

Volatilidade da Cadeia de Suprimentos em Componentes de Semicondutores

A escassez de tungstênio para substratos de memória de alta largura de banda está estendendo os prazos de entrega para placas aceleradas por GPU, forçando redesenhos que atrasam os lançamentos de produtos em até 6 meses. Os atrasos de alocação superaram 16 semanas para 41% dos fornecedores em 2024, pois as fundições priorizaram chips de consumo em detrimento das variantes de temperatura industrial. As empresas que dependem de fábricas de fonte única experimentaram oscilações de receita três vezes maiores do que as de pares que qualificaram fundições alternativas, ressaltando o valor das estratégias de múltiplos fornecedores. Os prazos de entrega para SSDs NVMe de grau industrial com proteção contra perda de energia agora se estendem além de 30 semanas, levando alguns integradores a aceitar desempenho inferior ou reverter para SATA. Embora novas fábricas de 300 milímetros nos Estados Unidos e na Europa estejam em expansão, os controles de exportação geopolíticos ameaçam novas interrupções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PC Industrial: Designs de Caixa Embarcada Superam Sistemas de Painel

Os controladores de caixa embarcada contribuíram com uma taxa de crescimento anual composta (CAGR) de 8,53% para o mercado de PC industrial durante o período de previsão de 2026 a 2031. Esse crescimento destaca a demanda crescente por módulos de computação modulares, projetados para estender os ciclos de vida operacionais dos PCs industriais além de 10 anos. Esses controladores são particularmente valorizados em indústrias onde a confiabilidade e a adaptabilidade de longo prazo são críticas. Além disso, os sistemas de painel mantiveram uma posição significativa no mercado de PC industrial, detendo 34,29% da participação de mercado em 2025. Essa dominância é atribuída à adequação das telas sensíveis ao toque integradas para várias aplicações industriais, incluindo linhas de embalagem, reatores em batelada e plantas de processamento de alimentos com lavagem. A capacidade dos sistemas de painel de suportar ambientes adversos enquanto fornecem interfaces amigáveis ao usuário os torna uma escolha preferida nesses setores.

As configurações de montagem em rack permanecem favorecidas em salas de controle de utilidades centralizadas, onde baias de unidades de troca a quente e gerenciamento remoto IPMI simplificam a manutenção. Os IPCs de trilho DIN ocupam espaço mínimo em painéis em armários elétricos e continuam a ganhar projetos de automação predial, enquanto as unidades de cliente thin ocupam posições de nicho em salas limpas farmacêuticas que restringem o uso de peças móveis. Designs de montagem em rack modulares que hospedam múltiplos módulos de computação permitem que os fabricantes dediquem hardware separado ao controle de receitas, trilhas de auditoria e análises sem contaminação cruzada, reforçando a demanda por chassis escaláveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Eletrônica Lidera, Energia Renovável Acelera

A fabricação de eletrônicos e semicondutores representou 24,18% das remessas de 2025, pois as fábricas atualizaram para linhas de embalagem avançada que requerem controle de movimento abaixo do mícron. Esse crescimento é impulsionado pela demanda crescente por chips de alto desempenho e pela necessidade de maior precisão nos processos de fabricação. Energia renovável e serviços públicos, em contraste, devem crescer a um CAGR de 8,13%, apoiados por avanços na orquestração de armazenamento de baterias, adoção de controladores de microrrede e integração de sistemas de balanço de planta de eletrolisadores de hidrogênio para melhorar a eficiência energética e a sustentabilidade.

Plantas automotivas, farmacêuticas e de alimentos e bebidas respondem cada uma por participações de dígito único médio do tamanho do mercado de PC industrial. Essas indústrias estão embarcando controladores em várias aplicações, como células de soldagem na fabricação automotiva, salas limpas na produção farmacêutica e circuitos de pasteurização no processamento de alimentos e bebidas. Aeroespacial e defesa, maquinário industrial e indústrias de processo estão adotando cada vez mais IPCs que atendem a certificações rigorosas, como MIL-STD-461 ou ATEX Zona 2. Essa tendência está impulsionando a demanda incremental por componentes especializados, incluindo placas com revestimento conformado e componentes de temperatura ampla, para garantir confiabilidade e desempenho em ambientes adversos e regulamentados.

Por Componente: GPUs Ganham Impulso à Medida que a IA de Borda Prolifera

As CPUs permaneceram a maior fatia com 28,67% da receita de 2025, mantendo sua dominância no mercado de PC industrial devido ao seu papel crítico no processamento e nas tarefas computacionais. O KBox B-301-RPL da Kontron, lançado no início de 2025, combina um processador Intel Raptor Lake com uma GPU NVIDIA RTX A2000 e suporta até 64 GB de memória ECC.[3]Kontron AG, "PC Box Embarcado KBox B-301-RPL," kontron.com No entanto, as GPUs devem experimentar um CAGR robusto de 7,93% à medida que a inferência visual migra cada vez mais para a computação de borda. Esse crescimento é impulsionado pela adoção crescente de placas GPU em aplicações industriais, particularmente à medida que as fábricas fazem a transição de análises hospedadas na nuvem para modelos no dispositivo. Esses modelos no dispositivo reduzem significativamente a latência e as taxas de rede, oferecendo uma solução mais eficiente e econômica para o processamento de dados em tempo real.

Os dispositivos de armazenamento equipados com proteção contra perda de energia e memória flash de grau industrial continuam a dominar as aplicações de registro, particularmente aquelas que requerem polling de alta frequência de sensores de vibração em taxas de quilohertz. Esses dispositivos garantem a integridade e a confiabilidade dos dados em ambientes industriais exigentes. Os módulos de E/S, que capturam dados de protocolos de comunicação como CAN, Profibus e EtherCAT, representam aproximadamente um oitavo do custo dos materiais. Esses módulos estão cada vez mais fazendo a transição de placas externas para módulos mezzanine, uma mudança que minimiza os requisitos de cabeamento e melhora a integração do sistema. Além disso, os componentes de rede, incluindo switches com capacidade TSN e modems 5G privados, estão experimentando crescimento significativo. Essa tendência está alinhada com a expansão das frotas de robôs móveis autônomos, que dependem de tecnologias de rede avançadas para permitir comunicação e coordenação perfeitas em ambientes industriais.

Por Fator de Forma: Chassis Compactos e Sem Ventilador Ganham Terreno

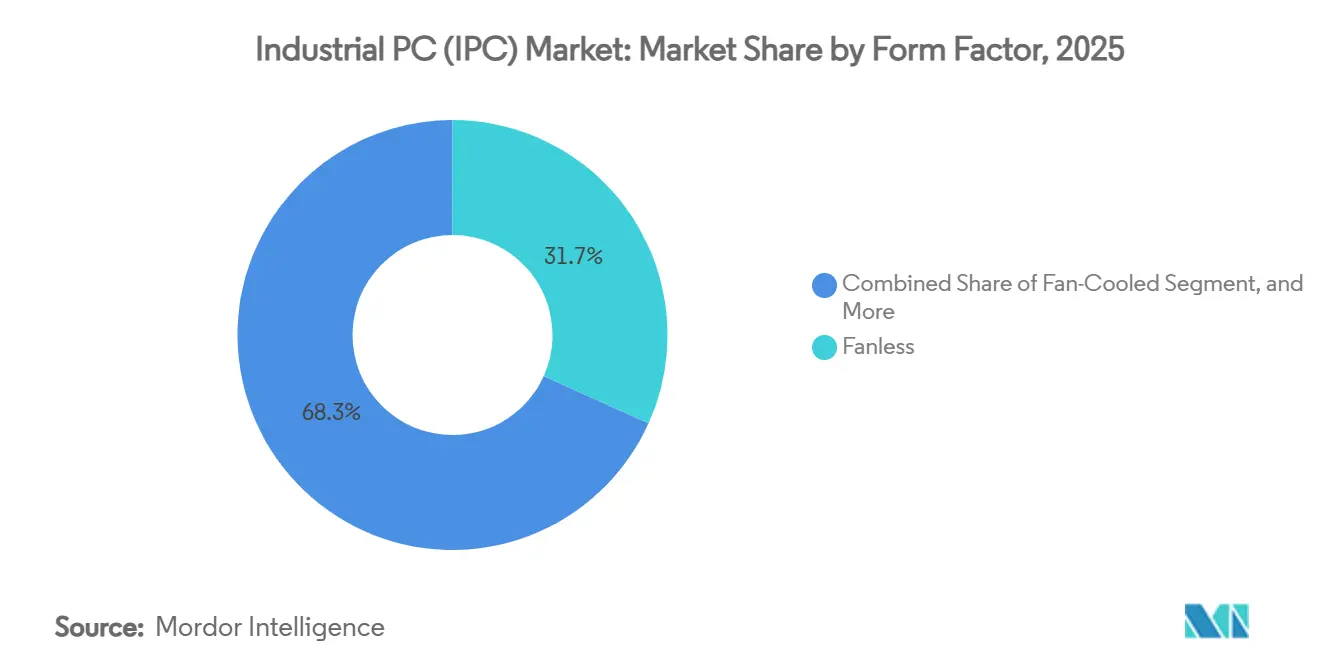

Os designs sem ventilador representaram 31,73% da receita de 2025, impulsionados por sua adequação para ambientes onde poeira, detritos ou substâncias corrosivas podem entupir ou degradar os ventiladores tradicionais ao longo do tempo. Esses designs são particularmente favorecidos em indústrias como manufatura, mineração e processamento químico, onde a confiabilidade dos equipamentos é crítica. Os formatos compactos também estão testemunhando crescimento significativo, expandindo-se a um CAGR de 9,13%, à medida que os integradores de robótica exigem cada vez mais controladores que possam caber em plataformas móveis ou espaços confinados dentro de armários lotados. Essa tendência é ainda mais apoiada pela crescente adoção de automação em indústrias onde a otimização do espaço é uma prioridade.

Os invólucros de montagem em rack e resfriados a ventilador permanecem relevantes, especialmente em aplicações onde slots PCIe são necessários para hospedar placas de controle de movimento ou aceleradoras FPGA que requerem mais resfriamento do que os sistemas passivos podem fornecer. As unidades de montagem em painel equipadas com displays multitoque estão agora sendo projetadas com invólucros de alumínio com classificação IP65, tornando-as altamente duráveis e capazes de suportar lavagens frequentes em ambientes como plantas de processamento de carne, onde os padrões de higiene são rigorosos. Além disso, os PCs box de temperatura estendida estão ganhando força em projetos ferroviários, de drones e de monitoramento de tráfego. Esses sistemas são projetados para suportar flutuações extremas de temperatura, variando de -40 °C a 70 °C, tornando-os ideais para implantação em material rodante, postes à beira da estrada e outras aplicações externas ou móveis onde as condições ambientais podem ser adversas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Plataformas de Comércio Eletrônico Democratizam as Aquisições

As vendas diretas representaram 42,91% da receita de 2025, pois os projetos OEM de alto volume ainda dependem de engenheiros de aplicação de campo para simulações térmicas, configurações personalizadas e acordos de nível de serviço para atender a requisitos industriais específicos. Esses engenheiros desempenham um papel crítico para garantir que os sistemas sejam otimizados para desempenho e confiabilidade em ambientes exigentes. No entanto, os mercados online estão crescendo a um CAGR de 8,23% à medida que os integradores colocam cada vez mais pedidos de unidade única para testes de prova de conceito e implantações em pequena escala. O mercado de PC industrial se beneficia significativamente de plataformas que permitem aos engenheiros configurar opções de processador, memória e E/S online, oferecendo flexibilidade e conveniência. Além disso, os serviços de entrega no dia seguinte para locais norte-americanos aumentam ainda mais o apelo desses canais online, permitindo uma execução mais rápida dos projetos.

Os revendedores de valor agregado também estão desempenhando um papel fundamental no mercado ao agrupar sistemas SCADA, equipamentos de rede e serviços de comissionamento em pacotes completos prontos para uso. Esses pacotes são particularmente valiosos para indústrias como plantas de tratamento de água e operações de mineração, onde a integração perfeita e a eficiência operacional são críticas. A crescente comoditização dos PCs industriais pressionou os fornecedores a fornecer folhas de dados exaustivas, especificações técnicas detalhadas e modelos CAD 3D. Essa mudança atende a compradores que preferem se autoeducar e realizar avaliações completas de forma independente, em vez de agendar demonstrações presenciais. A concorrência de preços permanece mais intensa no segmento de PC de painel de baixa potência, onde a sensibilidade ao custo é alta. Em contraste, os sistemas de montagem em rack de missão crítica, frequentemente usados em aplicações que exigem alta confiabilidade e desempenho, continuam a ser transacionados principalmente por meio de canais de vendas diretas, mantendo sua posição dominante no mercado.

Análise Geográfica

A Ásia-Pacífico contribuiu significativamente para a receita do mercado de PC industrial em 2025, impulsionada por vários fatores-chave. O mandato da China para atualizar milhões de terminais industriais com capacidade de IA até 2027, a liderança do Japão em densidade de robótica e o investimento substancial da Coreia do Sul em fábricas de embalagem avançada coletivamente reforçaram a dominância da região. Os fabricantes de equipamentos originais regionais adotaram cada vez mais processadores RISC-V para reduzir os custos associados ao licenciamento x86 e mitigar os riscos decorrentes dos controles de exportação. Além disso, os controladores de grau de alta temperatura ganharam força nas linhas de fabricação japonesas e coreanas, onde os requisitos de precisão tornaram-se cada vez mais rigorosos, particularmente para processos de montagem de chiplets heterogêneos.

A África, embora menor em tamanho geral de mercado, deve experimentar crescimento notável ao longo do período de previsão devido à demanda crescente por PCs industriais sem ventilador capazes de operar em temperaturas extremas e ambientes adversos. Essa demanda é impulsionada pela expansão de microrredes e zonas de hidrogênio verde, que requerem sistemas robustos e confiáveis classificados para altas temperaturas e proteção de ingresso.[4]Agência Internacional de Energia, "Perspectiva Energética da África 2025," iea.org Os governos da África Subsaariana estão apoiando ativamente esse crescimento oferecendo incentivos fiscais e energia subsidiada dentro de parques eco-industriais. Essas medidas estão acelerando a adoção de controladores industriais em setores como montagem de células de bateria, processamento agrícola e infraestrutura de telecomunicações fora da rede. Eventos do setor, como a Feira de Automação da África, também estão desempenhando um papel fundamental ao atrair numerosos expositores OEM visando aplicações em mineração e sistemas de energia móvel.

A América do Norte e a Europa representaram coletivamente uma parcela significativa da receita do mercado de PC industrial em 2025, impulsionadas principalmente por projetos de retrofit para substituir controladores lógicos programáveis desatualizados por controladores de borda modernos e em contêineres. Essas regiões estão focadas em atualizar sistemas legados para melhorar a eficiência operacional e atender aos requisitos industriais em evolução. Enquanto isso, a América do Sul apresenta oportunidades de crescimento, particularmente no setor automotivo do Brasil e nas plantas de processamento de alimentos da Argentina. No entanto, desafios como flutuações cambiais e tarifas de importação continuam a dificultar o ritmo de expansão do mercado na região. No Oriente Médio, a adoção está centrada na atualização de sistemas de controle supervisório e aquisição de dados petroquímicos e na implementação de salas de controle avançadas para plantas de dessalinização. Essas instalações especificam cada vez mais sistemas em conformidade com ATEX Zona 2 equipados com interfaces homem-máquina em língua árabe para atender às necessidades regionais.

Cenário Competitivo

Os cinco principais fornecedores, Advantech, Beckhoff, Kontron, ADLINK e Siemens, controlaram coletivamente cerca de 38% da receita de 2025, confirmando concentração moderada. A Siemens integra seu tempo de execução Industrial Edge nos IPCs Simatic, e a Rockwell Automation combina o FactoryTalk Edge Gateway com PCs de painel Allen-Bradley, substituindo taxas recorrentes de software pelas margens de hardware em erosão. Os fornecedores de nicho se diferenciam por meio de invólucros de aço inoxidável, personalização rápida e pré-certificação IEC 62443, eliminando auditorias de segurança de um mês para farmacêuticas e processadores de alimentos.

Os designs chineses baseados em RISC-V desafiam os preços x86 dos incumbentes em segmentos sensíveis ao valor, enquanto os módulos Jetson Orin e IGX Thor da NVIDIA permitem que os integradores de visão contornem os fornecedores tradicionais de IPC, comprimindo a cadeia de suprimentos. A atividade de patentes em resfriamento líquido sugere sistemas de montagem em rack futuros que hospedam GPUs de 300 W no chão de fábrica, estendendo o treinamento de IA para a borda. O trabalho de padronização dentro do IEC TC65 sobre OPC UA sobre TSN irá gradualmente comoditizar as interfaces de barramento de campo, deslocando a diferenciação para gerenciamento do ciclo de vida, resiliência cibernética e capacidade de atualização em campo.

Fusões e aquisições permanecem prováveis à medida que os principais players de automação buscam integração vertical de hardware, middleware e análises, espelhando negócios anteriores que incorporaram plataformas de nuvem em portfólios de controladores. Os players menores buscam joint ventures com startups de IA para embutir detecção de anomalias de baixo código em chassis existentes, monetizando bases instaladas sem retrofits invasivos. O posicionamento competitivo, portanto, depende de parcerias de ecossistema, em vez de especificações brutas de hardware isoladamente.

Líderes do Setor de PC Industrial (IPC)

-

Advantech Co., Ltd.

-

Beckhoff Automation GmbH and Co. KG

-

Kontron AG

-

ADLINK Technology Inc.

-

IEI Integration Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Siemens lança a série Simatic IPC RX700 construída em processadores RISC-V de 16 núcleos, rede TSN nativa e monitoramento de cibersegurança no dispositivo, visando controle determinístico dentro de gigafábricas de células de bateria.

- Março de 2026: A NVIDIA e a Advantech apresentam um design de referência conjunto que integra o módulo IGX Thor em um IPC box sem ventilador classificado para operação ambiente de 60 °C, permitindo inferência de IA de borda de 2.000 TOPS em linhas de montagem automotiva.

- Fevereiro de 2026: A ADLINK anuncia o IPC de montagem em rack resfriado a líquido LCX-6000 suportando GPUs duplas de 300 W, projetado para análises de defeitos em tempo real em operações de teste de back-end de semicondutores.

- Janeiro de 2026: A Beckhoff apresenta o PC de painel C7025 de 18,5 polegadas com classificação IP65 alimentado por processadores Intel Meteor Lake e Wi-Fi 6E integrado, voltado para células de moldagem por injeção com espaço limitado.

Escopo do Relatório Global do Mercado de PC Industrial (IPC)

O mercado de PC industrial compreende sistemas de computação robustecidos projetados para uso em ambientes industriais onde confiabilidade, durabilidade e operação contínua são críticas. Esses sistemas são projetados para suportar condições operacionais adversas, incluindo temperaturas extremas, poeira, vibração e umidade, e são amplamente utilizados para automação, controle, monitoramento e processamento de dados em várias indústrias.

O Relatório de PC Industrial é Segmentado por Tipo de IPC (Painel, Montagem em Rack, Caixa Embarcada, Trilho DIN e Cliente Thin), Indústria do Usuário Final (Automotiva, Eletrônica e Semicondutores, Alimentos e Bebidas, Farmacêutica, Energia e Serviços Públicos, Aeroespacial, Maquinário, Petróleo e Gás, Química e Metais e Mineração), Componente (CPU, GPU, Armazenamento, E/S, Rede, Displays, Sistema Operacional e Middleware), Fator de Forma (Sem Ventilador, Resfriado a Ventilador, Compacto, Expansível, Montagem em Painel e Montagem em Rack), Canal de Vendas (Direto, Indireto e Comércio Eletrônico) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| PC Industrial de Painel |

| PC Industrial de Montagem em Rack |

| PC Industrial de Caixa Embarcada |

| PC Industrial de Trilho DIN |

| PC Industrial de Cliente Thin |

| Fabricação Automotiva e de Transporte |

| Eletrônica e Semicondutores |

| Processamento de Alimentos e Bebidas |

| Farmacêutica e Biotecnologia |

| Energia e Serviços Públicos |

| Aeroespacial e Defesa |

| Maquinário Industrial |

| Petróleo e Gás |

| Química |

| Metais e Mineração |

| CPU |

| GPU |

| Armazenamento |

| Módulos de E/S |

| Componentes de Rede |

| Displays e Interfaces Homem-Máquina |

| Software de Sistema Operacional |

| Middleware e Software Industrial |

| Outros Componentes |

| Sem Ventilador |

| Resfriado a Ventilador |

| Compacto |

| Expansível |

| Montagem em Painel |

| Montagem em Rack |

| Vendas Diretas |

| Vendas Indiretas |

| Comércio Eletrônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de PC Industrial | PC Industrial de Painel | ||

| PC Industrial de Montagem em Rack | |||

| PC Industrial de Caixa Embarcada | |||

| PC Industrial de Trilho DIN | |||

| PC Industrial de Cliente Thin | |||

| Por Indústria do Usuário Final | Fabricação Automotiva e de Transporte | ||

| Eletrônica e Semicondutores | |||

| Processamento de Alimentos e Bebidas | |||

| Farmacêutica e Biotecnologia | |||

| Energia e Serviços Públicos | |||

| Aeroespacial e Defesa | |||

| Maquinário Industrial | |||

| Petróleo e Gás | |||

| Química | |||

| Metais e Mineração | |||

| Por Componente | CPU | ||

| GPU | |||

| Armazenamento | |||

| Módulos de E/S | |||

| Componentes de Rede | |||

| Displays e Interfaces Homem-Máquina | |||

| Software de Sistema Operacional | |||

| Middleware e Software Industrial | |||

| Outros Componentes | |||

| Por Fator de Forma | Sem Ventilador | ||

| Resfriado a Ventilador | |||

| Compacto | |||

| Expansível | |||

| Montagem em Painel | |||

| Montagem em Rack | |||

| Por Canal de Vendas | Vendas Diretas | ||

| Vendas Indiretas | |||

| Comércio Eletrônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por controladores em microrredes de energia renovável?

As remessas vinculadas a aplicações de energia renovável e serviços públicos devem crescer a um CAGR de 8,13% até 2031, refletindo a rápida implantação de microrredes na África, Índia e América Latina.

Qual tipo de PC industrial está se expandindo mais rapidamente?

Os IPCs de caixa embarcada devem superar todas as outras categorias com um CAGR de 8,53% entre 2026 e 2031, porque os designs de módulo de computação permitem atualizações de processador sem substituição completa do invólucro.

Por que as GPUs estão ganhando participação dentro dos controladores de fábrica?

A inspeção visual de IA de borda está migrando para IPCs sem ventilador, impulsionando a receita de GPU a um CAGR de 7,93% à medida que os fabricantes substituem a inferência em nuvem por redes neurais convolucionais no dispositivo para eliminar a latência.

Qual geografia representa a maior parcela dos gastos?

A Ásia-Pacífico detinha 46,39% da receita de 2025, impulsionada pelo mandato da China de modernizar terminais industriais com capacidade de IA e pelos recordes de investimentos em fábricas de semicondutores na Coreia do Sul.

Como os pequenos fabricantes estão financiando a automação?

As PMEs enfrentam maiores obstáculos de custo de capital, mas programas de arrendamento por uso e mercados de comércio eletrônico que oferecem compras de unidade única estão gradualmente reduzindo as barreiras, especialmente na América do Norte e na Europa.

Quais fornecedores lideram atualmente o campo competitivo?

Advantech, Beckhoff, Kontron, ADLINK e Siemens juntos representaram aproximadamente 38% das vendas de 2025, indicando um ambiente moderadamente concentrado onde o agrupamento de software é o principal diferenciador.

Página atualizada pela última vez em: