Tamanho e Participação do Mercado de Mini PC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.70% CAGR |

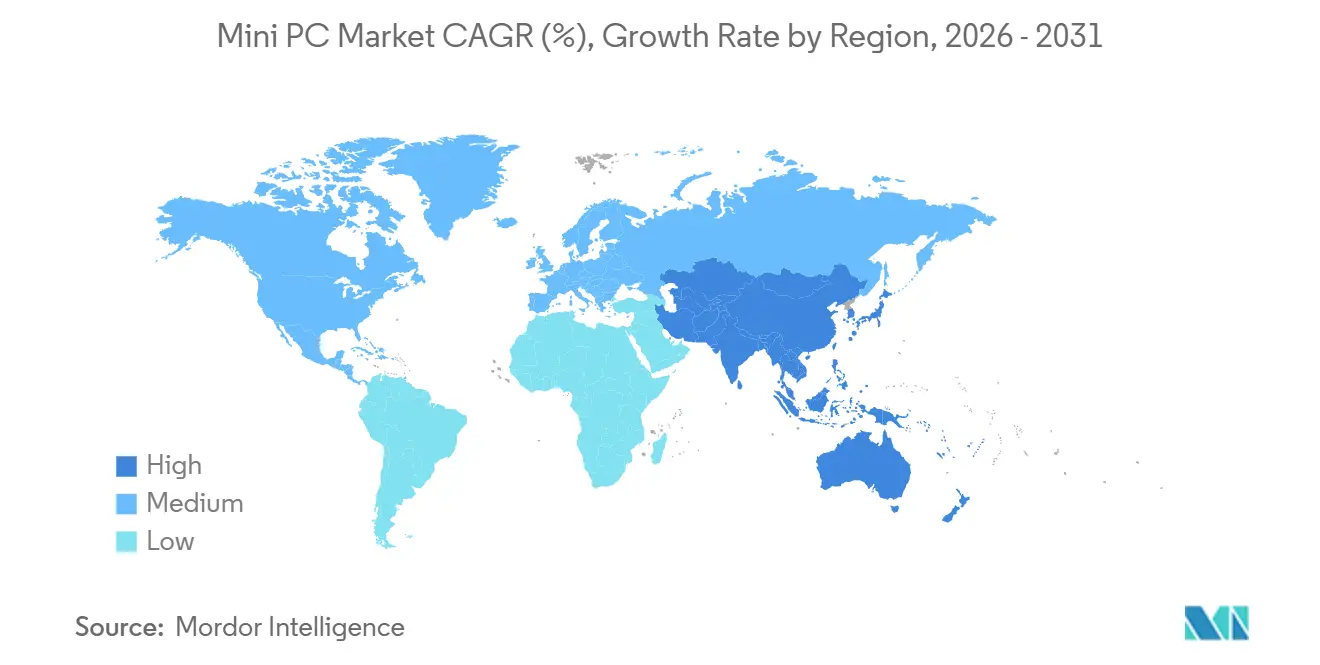

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Mini PC por Mordor Intelligence

O tamanho do mercado de Mini PCs está projetado para expandir de USD 22,1 bilhões em 2025 e USD 23,14 bilhões em 2026 para USD 29,11 bilhões até 2031, registrando um CAGR de 4,7% entre 2026 e 2031. O crescimento nominal medido oculta uma realidade de duas velocidades, na qual os modelos convencionais de substituição de desktop estagnam enquanto as configurações desenvolvidas especificamente para jogos, inferência de borda e sinalização digital capturam valor desproporcional. À medida que as empresas redesenham redes em torno de nós de computação de borda, caixas compactas com unidades de processamento neural dedicadas estão substituindo as viagens de ida e volta à nuvem com alta latência, especialmente em chãos de fábrica e em análises de varejo. Os mandatos de eficiência energética do programa Energy Star 9.0 da Agência de Proteção Ambiental dos Estados Unidos e da Diretiva de Ecodesign da UE favorecem dispositivos que ficam ociosos abaixo de 50 watts, direcionando orçamentos para o mercado de Mini PCs. Enquanto isso, as escassez de semicondutores que atingiram o pico em 2024 diminuíram, mas os prêmios de risco persistentes continuam a comprimir as margens dos fornecedores que enviam modelos de baixo custo. Ao longo do horizonte de previsão, a inovação em arquitetura de processador, particularmente designs híbridos x86 e ARM com motores de IA integrados, deve ampliar a lacuna de desempenho por watt em relação a tablets e ultrabooks, protegendo o mercado de Mini PCs da erosão completa nos segmentos de consumo.

Principais Conclusões do Relatório

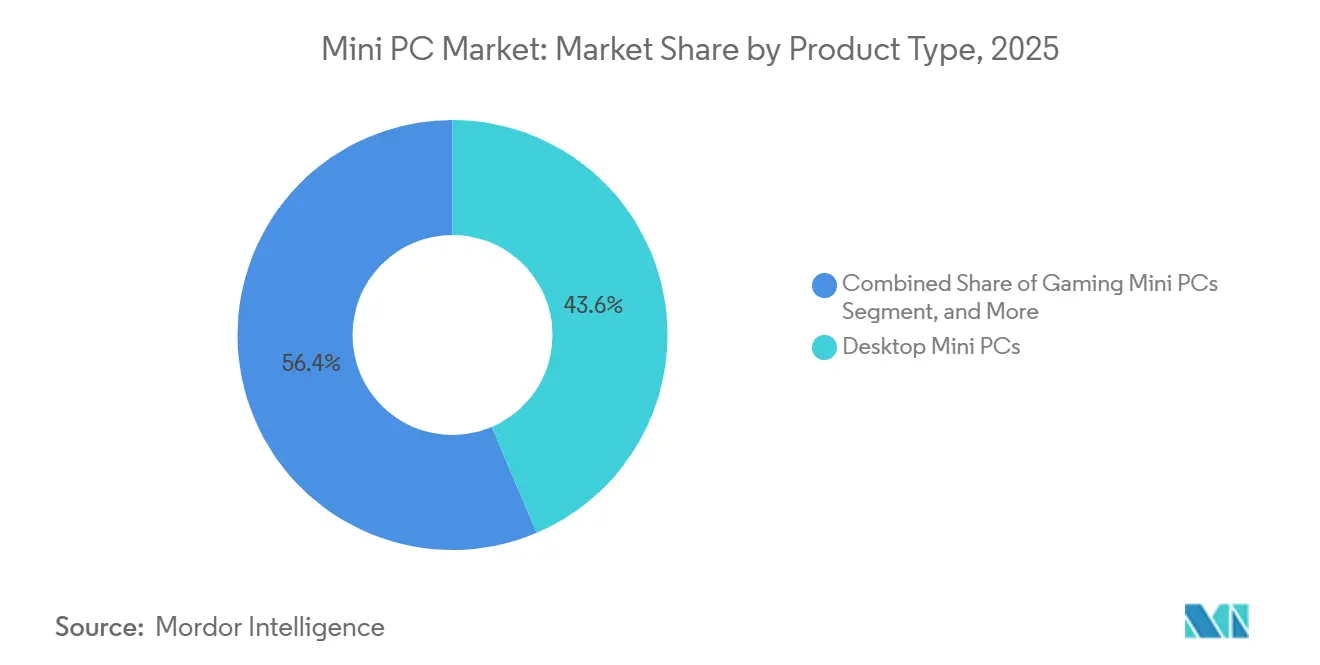

- Por tipo de produto, os modelos de mesa lideraram com 43,60% da participação do mercado de Mini PC em 2025, enquanto as configurações de jogos estão projetadas para avançar a um CAGR de 10,20% até 2031.

- Por usuário final, o segmento de consumo detinha 38,10% da participação do mercado de Mini PC em 2025, enquanto o segmento de Saúde está projetado para avançar a um CAGR de 9,80% até 2031.

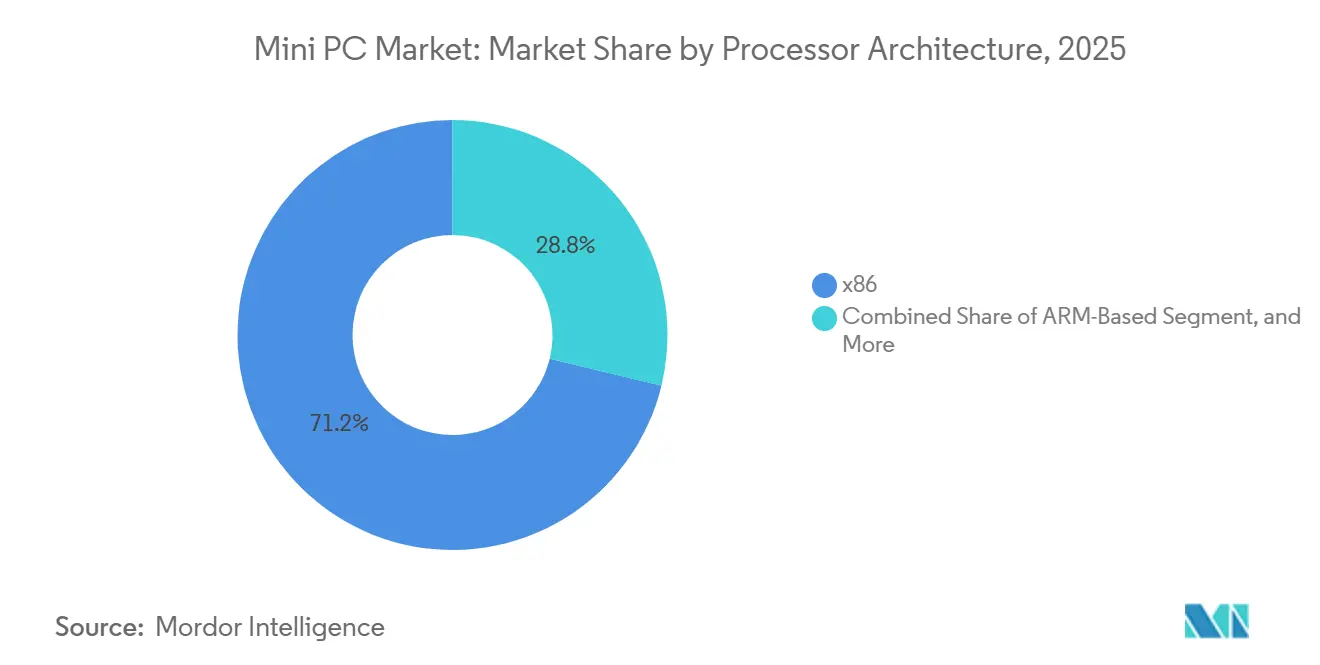

- Por arquitetura de processador, os dispositivos x86 detinham 71,20% do tamanho do mercado de Mini PCs em 2025; os sistemas baseados em ARM estão se expandindo a um CAGR de 8,90% até 2031.

- Por canal de distribuição, o varejo online representou 52,20% do mercado de Mini PC em 2025, e esse fluxo está crescendo a um CAGR de 7,60% à medida que os modelos diretos ao consumidor se expandem.

- Por geografia, a América do Norte controlava 28,60% da participação do mercado de Mini PCs em 2025, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 7,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mini PC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Computação de Borda em Setores Empresariais | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Soluções de Computação que Economizam Espaço em Residências e Escritórios Inteligentes | +0.9% | Global, liderado por centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Melhorias na Relação Preço-Desempenho em Processadores x86 e ARM | +0.8% | Global | Médio prazo (2 a 4 anos) |

| Proliferação de Redes de Sinalização Digital em Mercados em Desenvolvimento | +0.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Hardware de TI com Eficiência Energética | +0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Comunidades DIY de Jogos Emergentes Adotando Mini PCs Barebone | +0.4% | Global, concentrado na América do Norte, Europa e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Computação de Borda em Setores Empresariais

Linhas de automação de fábricas, robôs móveis autônomos e análises de ponto de venda dependem cada vez mais de inferência local para contornar os atrasos de 100 a 200 milissegundos típicos das viagens de ida e volta à nuvem. Mini PCs equipados com processadores Intel Xeon 6 ou AMD Ryzen AI agora entregam 10 a 15 TOPS de rendimento neural no dispositivo, atendendo aos requisitos de inspeção de qualidade em tempo real sem conectividade externa.[1]Intel Corporation, "Intel Xeon 6 Processor Family Product Brief," intel.com Os regulamentos de soberania de dados na União Europeia e na China obrigam os fabricantes a processar telemetria sensível nas instalações, ancorando ainda mais a computação na borda da rede. Os limites de densidade de energia em instalações de hiperescala reforçam a mudança porque cada carga de trabalho de inferência relocada libera megawatts de capacidade restrita de data center. O pivô arquitetônico resultante sustenta a demanda contínua por gabinetes robustos e sem ventilador que se montam próximos a sensores dentro de células de manufatura. Até 2031, espera-se que as empresas implementem frotas distribuídas de Mini PCs otimizados para borda, consolidando um ciclo de substituição de vários anos para dispositivos de alta confiabilidade.

Demanda Crescente por Soluções de Computação que Economizam Espaço em Residências e Escritórios Inteligentes

Os custos imobiliários urbanos que excedem USD 100 por metro quadrado estimulam as equipes de TI corporativas a recuperar área de trabalho com sistemas de menos de um litro. O Mac mini M4 da Apple mede 12,7 cm quadrados, fica ocioso a cinco watts e define o padrão de design para desktops de desempenho silencioso. Pegadas semelhantes permitem que trabalhadores remotos guardem dispositivos atrás de monitores, eliminando a bagunça de cabos e o ruído de ventiladores em espaços de vida compartilhados. As contas de energia também caem; trocar uma torre de 150 watts por uma mini estação de trabalho de 25 watts pode economizar aproximadamente USD 70 por endpoint por ano, o que é relevante para pequenas empresas que operam centenas de nós. O minimalismo estético ressoa com os layouts modernos de escritório que enfatizam espaços de trabalho colaborativos em vez de fileiras de cubículos, reforçando o mercado de Mini PCs como o sucessor lógico das torres volumosas. A preferência por ambientes sem desordem está acelerando os ciclos de atualização em estúdios profissionais, call centers e instalações de coworking.

Melhorias na Relação Preço-Desempenho em Processadores x86 e ARM

Os chips Intel Core de 14ª geração e os componentes AMD Ryzen 7000 injetam poder computacional de nível desktop em chassis de um litro enquanto mantêm os custos de lista de materiais estáveis, eliminando o prêmio outrora associado a fatores de forma pequenos.[2]Advanced Micro Devices, "AMD Ryzen 7000 Series Desktop Processors," amd.com No lado RISC, o Snapdragon X Elite da Qualcomm apresenta núcleos de CPU Oryon que rivalizam com o desempenho de thread único x86 com 40% menos consumo de energia, permitindo Mini PCs sem ventilador que também funcionam como estações de desenvolvimento portáteis.[3]Qualcomm Technologies, "Snapdragon X Elite Platform Overview," qualcomm.com A redução dos nós de transistores para 5 nm e 3 nm, as correntes de fuga mais baixas e a amplificação dos ganhos geracionais com sobrecarga térmica mínima. Como os dissipadores de calor escalam com a potência, cada ganho de eficiência libera volume do gabinete para armazenamento NVMe adicional ou melhor fluxo de ar. O resultado é uma nova faixa de preço de USD 500 a USD 700 onde edição de vídeo em 4K, modelagem CAD e inferência leve de IA são todas alcançáveis, democratizando a computação avançada para estúdios de design e equipes de engenharia.

Proliferação de Redes de Sinalização Digital em Mercados em Desenvolvimento

Autoridades de trânsito e grandes varejistas na Índia, Indonésia e nos países do Golfo estão substituindo cartazes estáticos por displays 4K gerenciados centralmente, cada um alimentado por um stick PC ou bloco sem ventilador que sobrevive a temperaturas ambiente acima de 40 °C. Dissipadores de calor de alumínio robustos e placas com revestimento conformal permitem reprodução 24 horas por dia, 7 dias por semana sem fluxo de ar, garantindo uma vida útil de implantação de até sete anos. Como as atualizações de conteúdo reduzem os custos de impressão em 70% e desbloqueiam preços dinâmicos, o retorno do capital ocorre em 18 meses, sustentando um longo pipeline de projetos financiados por orçamentos de publicidade. Os programas emergentes de cidades inteligentes agrupam a aquisição de dispositivos com backhaul de fibra, criando pedidos em massa que favorecem ODMs capazes de atingir preços abaixo de USD 150 em volume. À medida que essas redes se expandem por corredores ferroviários e redes de lojas de conveniência, a base instalada de Mini PCs especializados em sinalização está prevista para crescer, amortecendo o mercado geral de Mini PCs contra desacelerações nas atualizações de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Tablets e Laptops de Fator de Forma Pequeno | -0.7% | Global, mais aguda nos segmentos de consumo | Curto prazo (≤ 2 anos) |

| Expansibilidade Limitada e Restrições Térmicas | -0.5% | Global | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores | -0.4% | Global, aguda para fornecedores menores | Curto prazo (≤ 2 anos) |

| Redes de Serviço Pós-Venda Fragmentadas em Economias Emergentes | -0.3% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Tablets e Laptops de Fator de Forma Pequeno

Tablets removíveis com silício ARM agora oferecem desempenho de nível laptop, além de rádios 5G e baterias para o dia todo, deslocando desktops de entrada em residências e salas de aula. Os rastreadores de remessas da IDC mostram volumes de tablets mantendo-se acima de 130 milhões de unidades em 2025, sinalizando um apetite duradouro apesar da desaceleração nas substituições de PCs. Compradores de consumo que avaliam um conversível de USD 400 contra um Mini PC mais monitor, teclado e webcam frequentemente escolhem a rota integrada, reduzindo a base endereçável para caixas de baixo custo. Os trabalhadores híbridos aumentam a pressão porque um único dispositivo ultraportátil atende tanto às necessidades do escritório quanto às de viagem, enquanto um mini estacionário requer um laptop secundário para mobilidade. O risco de substituição é mais pronunciado em geografias sensíveis a preços onde as famílias possuem apenas um produto de computação, restringindo o crescimento no mercado mais amplo de Mini PCs até 2027.

Expansibilidade Limitada e Restrições Térmicas

CPUs soldadas, GPUs fixas e poucas pistas PCIe limitam as atualizações à memória e ao armazenamento, forçando substituições completas de caixas em vez de atualizações incrementais. Em gabinetes de menos de um litro, um processador de 65 watts rapidamente satura os tubos de calor, fazendo com que os ventiladores acelerem além de 40 decibéis e ainda acionem 15% de limitação de clock durante renderizações de várias horas. Os entusiastas que valorizam o overclocking ou RAID com múltiplos drives hesitam em trocar a abertura pela economia de espaço, limitando o teto para configurações de alto desempenho. Os modelos industriais sem ventilador enfrentam o lado oposto: limites de TDP de 15 a 25 watts eliminam a participação em cargas de trabalho aceleradas por GPU. As empresas que tentam padronizar SKUs entre departamentos enfrentam proliferação de SKUs porque nenhuma configuração mini única satisfaz tanto as cargas de trabalho criativas quanto as administrativas. Essas realidades físicas amorteceram a trajetória do mercado de Mini PCs, especialmente em segmentos onde longevidade e modularidade são prioridades de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio do Desktop Encontra a Disrupção dos Jogos

As variantes de desktop contribuíram com 43,60% da participação do mercado de Mini PCs em 2025, fornecendo ciclos de atualização corporativa com caixas compactas que se encaixam nas pilhas de gerenciamento de dispositivos existentes. Seu menor consumo de energia em modo ocioso e volume 80% menor em comparação com torres reduzem as despesas operacionais e liberam espaço na mesa, vantagens que ressoam em implementações de finanças e call centers. O impulso, no entanto, está se estabilizando porque clientes thin e desktops em nuvem absorvem cargas de trabalho que antes exigiam poder de processamento local. As unidades orientadas para jogos são o catalisador de crescimento, crescendo a um CAGR de 10,20% com base em comunidades DIY que encaixam GPUs discretas em shells de dois litros sem sacrificar a jogabilidade a 144 Hz. ODMs como a Minisforum iteram a cada nove meses, agrupando docks eGPU USB4 para preparação para o futuro e desviando participação das torres legadas.

O tamanho do mercado de Mini PCs para SKUs industriais está se expandindo de forma constante, porém discreta, à medida que os fabricantes fixam placas sem ventilador em esteiras transportadoras e câmeras de inspeção. Modelos robustos sem ventilador, frequentemente com conectores M12 e certificação de choque MIL-STD-810, ancoram implantações em campos de petróleo e acampamentos de mineração onde a vibração quebraria drives giratórios. Os kits barebone atraem integradores de sistemas que pré-carregam Linux, portas COM extras ou barramentos de campo para máquinas CNC. Por fim, os stick PCs ocupam o menor nicho, alimentando TVs de hotéis e quiosques digitais finos onde orçamentos abaixo de USD 150 superam o desempenho. Em todo o espectro, a comoditização no nível de desktop está direcionando os fornecedores para térmicas diferenciadas, robustez ou estética de jogos para preservar a margem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Saúde Supera os Segmentos de Consumo

As cargas de trabalho de saúde estão avançando rapidamente a um CAGR de 9,80%, transformando carrinhos de telemedicina e estações de Sistema de Arquivamento e Comunicação de Imagens em vetores de crescimento primários dentro do mercado de Mini PCs. Os gabinetes de alumínio sem ventilador mitigam o risco de infecção ao eliminar as aberturas carregadas de poeira, uma característica atraente para as equipes de aquisição hospitalar. O registro de auditoria HIPAA é mais simples quando os dispositivos executam sistemas operacionais padrão que os departamentos de TI já corrigem, aumentando ainda mais a adoção. Nos centros de diagnóstico por imagem, caixas compactas ficam diretamente atrás de monitores de radiologia de 8 megapixels, reduzindo os percursos de cabos e melhorando a ergonomia durante longas sessões de leitura. Embora a participação do consumidor permaneça considerável em 38,10%, ela sofreu atrito em 2025 à medida que os tablets consumiram a demanda de entrada.

As frotas de escritórios comerciais formam um meio-termo estável, substituindo torres por chassis slim que se montam sob mesas com ajuste de altura. Os compradores industriais e de manufatura dependem de peças de ampla faixa de temperatura e Gigabit Ethernet redundante para manter as linhas de montagem funcionando. As tendências educacionais são mais moderadas porque os Chromebooks consomem uma fatia crescente dos orçamentos de computação estudantil. As instalações de varejo e hospitalidade empregam Mini PCs para acionar painéis de menu e checkouts de autoatendimento, mas os sistemas de ponto de venda móvel baseados em tablets adicionam pressão competitiva. Os contratos governamentais e de defesa exigem módulos de criptografia validados por FIPS e parafusos à prova de adulteração, direcionando fornecedores especializados para esse fluxo de receita regulamentado, mas previsível.

Por Arquitetura de Processador: ARM Desafia a Hegemonia do x86

O silício x86 comandava 71,20% do tamanho do mercado de Mini PCs em 2025, ancorado por décadas de herança de software Windows e Linux. No entanto, o ARM está registrando um CAGR de 8,90% à medida que a Qualcomm e a Apple apresentam cargas de trabalho que igualam ou superam as pontuações da classe Core i7 enquanto operam com metade do consumo de energia. O catálogo expandido da Microsoft de aplicativos Office, Teams e Adobe nativos para ARM sugere que a inércia do software está desmoronando, uma pré-condição para pilotos empresariais mais amplos. Chips de menor consumo de energia permitem sistemas silenciosos para pregões e estúdios de gravação onde o ruído do ventilador é indesejável. Com o tempo, as estratégias de computação híbrida, empacotando núcleos de eficiência, núcleos de desempenho e NPUs dedicadas no mesmo die, obscurecem a antiga divisão de arquitetura.

Outras arquiteturas, principalmente RISC-V, ficam bem atrás, mas ganham projetos para gateways ultrasseguros e endpoints de IoT com custos reduzidos. O reequilíbrio futuro da participação do mercado de Mini PCs dependerá menos da política de conjunto de instruções e mais de blocos de silício otimizados para tarefas, sejam motores de tensor de IA ou codificadores de mídia. A inclusão pela Intel de núcleos E de baixo consumo em pacotes de desktop sugere convergência, provando que ambos os campos aceitaram o design heterogêneo como o caminho para envelopes térmicos equilibrados em shells em miniatura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: O Comércio Eletrônico Remodela as Cadeias de Valor

As lojas online capturaram 52,20% da receita em 2025 e estão crescendo a um CAGR de 7,60%, impulsionadas por mecanismos de comparação, avaliações de influenciadores e logística de dropshipping que contornam os atacadistas tradicionais. Os participantes do mercado de Mini PCs de Shenzhen podem oferecer preços 30 a 40% menores do que os OEMs estabelecidos porque as megafábricas de área única integram a população de placas, a estampagem de chassis e a montagem final em fluxos verticais. Para os consumidores, a entrega no dia seguinte e as políticas de devolução liberais replicam a imediatez das grandes lojas sem os custos de espaço físico. Por outro lado, o gerenciamento de devoluções e o envio de garantias reduzem a lucratividade, levando as marcas premium a lançar sites diretos que agrupam serviço opcional no local para compradores empresariais.

As redes de lojas físicas permanecem relevantes entre as empresas que precisam de trocas no mesmo dia e periféricos com preços por volume. Os revendedores de valor agregado prosperam em implementações complexas, como sinalização em todo o shopping ou camadas de controle supervisório de fábrica, onde imagens personalizadas, montagem em rack e acordos de nível de serviço justificam as taxas de consultoria. Mesmo com o aumento da participação puramente online, surgem modelos híbridos de clique e retirada, permitindo que os compradores inspecionem as unidades pessoalmente antes de se comprometerem. O tabuleiro de distribuição, portanto, é fluido, mas a atração gravitacional das margens de canal mais baixas continua realocando volumes para o comércio eletrônico.

Análise Geográfica

A Ásia-Pacífico é o motor de velocidade do mercado de Mini PCs, registrando um CAGR de 7,80% até 2031 com base em clusters de manufatura na China, Taiwan e Coreia do Sul que reduzem os custos de desembarque em 40%. As iniciativas governamentais de cidades inteligentes na Índia e na Indonésia estão encomendando frotas de players de sinalização e gateways de borda, frequentemente estipulando limites de preço abaixo de USD 300 alcançáveis apenas com densidade de cadeia de suprimentos local. O ecossistema integrado de Shenzhen permite que os fornecedores atualizem placas em 30 dias, superando os cronogramas de desenvolvimento ocidentais e canalizando a vantagem de pioneirismo para listagens online globais. A adoção por consumidores no Japão e na Coreia do Sul é igualmente robusta porque as restrições de espaço em apartamentos urbanos tornam a pegada na mesa um critério de compra.

A América do Norte detinha uma participação madura de 28,60% do mercado de Mini PCs em 2025, mas está se estabilizando à medida que a penetração de dispositivos ultrapassa 80%. Bolsões de crescimento persistem em pilotos de inferência de borda em redes de varejo e na florescente subcultura de e-sports que valoriza equipamentos amigáveis para LAN parties. Os reembolsos de eficiência energética sob programas de incentivo estaduais aceleram a substituição de desktops em torre por PCs de forma pequena de 35 watts em escritórios municipais. No entanto, a substituição por laptops na educação e na mobilidade empresarial desacelera as adições de unidades, especialmente além da janela de atualização corporativa.

A perspectiva da Europa é moderada, governada por regulamentações energéticas rígidas que tornam o modo ocioso abaixo de 50 watts uma obrigação de conformidade. A Diretiva de Ecodesign da UE que entrou em vigor em 2024 leva as empresas a eliminar gradualmente as torres legadas, beneficiando as caixas mini de baixo TDP.[4]Comissão Europeia, "Requisitos de Ecodesign para Computadores e Servidores," europa.eu Os fabricantes contratados da Europa Oriental também sobem na cadeia de valor, montando barebones sob marcas ocidentais de marca própria para evitar os altos custos de envio da Ásia. O Oriente Médio e a África, pequenos em termos absolutos, aproveitam os booms de construção e os megaprojetos de hospitalidade que incorporam quiosques inteligentes e hubs de controle de quartos alimentados por stick PCs. A tração da América do Sul se concentra no segmento de consumo do Brasil e nos corredores de fintech chilenos, embora as altas tarifas de importação continuem a inflar os preços de varejo em até 35%, limitando o potencial de crescimento.

Cenário Competitivo

Os cinco maiores fornecedores combinam menos de 35% de participação, deixando o mercado de Mini PCs com uma pontuação de concentração de 6 em 10. A Apple mantém seu domínio no segmento premium integrando verticalmente silício, sistemas operacionais e canais de varejo. Essa estratégia permite que a Apple alcance margens de 40 a 50% mesmo em desktops de menos de um litro. A ASUS e a MSI, por outro lado, visam a comunidade de jogos incorporando placas gráficas NVIDIA RTX 4070 em chassis de 2,5 litros, complementadas por designs de alumínio com iluminação RGB. Enquanto isso, a Lenovo, a HP e a Dell aproveitam seu controle de contas empresariais agrupando recursos de segurança Intel vPro e TPM 2.0 com serviço global no próximo dia útil, contrariando efetivamente a concorrência de preços dos ODMs.

Os montadores de Shenzhen, como Beelink e Trigkey, adotam um ciclo de atualização rápido, atualizando SKUs a cada seis meses. Essas empresas frequentemente enviam betas de BIOS que os entusiastas de tecnologia podem instalar em casa, priorizando o acesso antecipado a novos processadores em detrimento de experiências de usuário refinadas. A consolidação dentro do mercado permanece seletiva. Por exemplo, a ASUS adquiriu a linha NUC da Intel em 2023, enquanto a Minisforum criou um nicho no segmento de estações de trabalho oferecendo suporte a DDR5 de alta capacidade. A conformidade emergiu como um fator competitivo crítico, com os padrões Energy Star 9.0 e as regulamentações expandidas da UE sobre o direito de reparo favorecendo designs que apresentam SSDs facilmente substituíveis e parafusos de painel acessíveis.

As oportunidades estratégicas no mercado de Mini PCs residem em dispositivos de inferência de borda robustecidos. Esses produtos, equipados com gabinetes de especificação militar e revestimentos conformais, são projetados para implantação em ambientes desafiadores, como plataformas de perfuração ou armazéns frigoríficos. Outra área de crescimento são os dispositivos de IA adaptados para prevenção de perdas no varejo. Esses dispositivos vêm pré-instalados com pilhas de visão computacional, permitindo que os supermercados reduzam as perdas sem a necessidade de reformular o software de back-end. À medida que o mercado evolui, espera-se que essas aplicações especializadas impulsionem a inovação e abram novos fluxos de receita para os fornecedores.

Líderes do Setor de Mini PC

-

Shenzhen New Experience Technology Co., Ltd.

-

ZOTAC Technology Limited

-

Shuttle Inc.

-

Azulle Tech Inc.

-

ECS Elitegroup Computer Systems Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A GMKtec lançou o NucBox K17 AI mini PC com processador Intel Core Ultra e desempenho de IA de até ~97 TOPS, suportando múltiplos displays 8K e cargas de trabalho de IA de borda.

- Março de 2026: A NZXT lançou a linha de Mini PCs H2 com processadores AMD/Intel de alto desempenho e GPUs RTX, visando os mercados compactos de jogos e criação de conteúdo.

- Janeiro de 2026: A Qualcomm lançou uma atualização de firmware que desbloqueia a tradução de idiomas em tempo real baseada em NPU nos Mini PCs Snapdragon X Elite, aprimorando as capacidades de IA no dispositivo para quiosques de atendimento ao cliente.

- Outubro de 2025: A ASUS apresentou uma nova série de Mini PCs integrada com IA, aprimorando a interação do usuário e o desempenho por meio de capacidades de IA.

Escopo do Relatório Global do Mercado de Mini PC

O Mercado de Mini PCs refere-se a dispositivos de computação desktop compactos de fator de forma pequeno que integram componentes essenciais de hardware, como processadores, memória, armazenamento e conectividade, em um chassis eficiente em termos de espaço. Esses sistemas são projetados para oferecer desempenho de desktop padrão enquanto minimizam o tamanho, o consumo de energia e a pegada física. Os Mini PCs são amplamente utilizados em aplicações de consumo, empresariais e industriais, incluindo computação doméstica, estações de trabalho de escritório, sinalização digital e ambientes de computação de borda. O mercado inclui mini desktops independentes, thin clients e sistemas compactos embarcados.

O Relatório do Mercado de Mini PCs é Segmentado por Tipo de Produto (Mini PCs de Mesa, Mini PCs Industriais, Mini PCs para Jogos, Mini PCs Barebone, Mini PCs Robustos sem Ventilador, Stick PCs), Usuário Final (Consumidor, Escritórios Comerciais, Industrial e Manufatura, Saúde, Educação, Varejo e Hospitalidade, Governo e Defesa), Arquitetura de Processador (x86, Baseado em ARM, Outras Arquiteturas de Processador), Canal de Distribuição (Comércio Eletrônico Online, Varejo Offline, Vendas Diretas B2B ou VAR) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mini PCs de Mesa |

| Mini PCs Industriais |

| Mini PCs para Jogos |

| Mini PCs Barebone |

| Mini PCs Robustos sem Ventilador |

| Stick PCs |

| Consumidor |

| Escritórios Comerciais |

| Industrial e Manufatura |

| Saúde |

| Educação |

| Varejo e Hospitalidade |

| Governo e Defesa |

| x86 |

| Baseado em ARM |

| Outras Arquiteturas de Processador |

| Comércio Eletrônico Online |

| Varejo Offline |

| Vendas Diretas B2B ou VAR |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Produto | Mini PCs de Mesa | |

| Mini PCs Industriais | ||

| Mini PCs para Jogos | ||

| Mini PCs Barebone | ||

| Mini PCs Robustos sem Ventilador | ||

| Stick PCs | ||

| Por Usuário Final | Consumidor | |

| Escritórios Comerciais | ||

| Industrial e Manufatura | ||

| Saúde | ||

| Educação | ||

| Varejo e Hospitalidade | ||

| Governo e Defesa | ||

| Por Arquitetura de Processador | x86 | |

| Baseado em ARM | ||

| Outras Arquiteturas de Processador | ||

| Por Canal de Distribuição | Comércio Eletrônico Online | |

| Varejo Offline | ||

| Vendas Diretas B2B ou VAR | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Mini PCs em 2031?

Está projetado para atingir USD 29,11 bilhões até 2031 com base no CAGR atual de 4,7%.

Qual segmento de usuário final está crescendo mais rapidamente para mini PCs?

A Saúde lidera com um CAGR de 9,80% até 2031, impulsionada por estações de telemedicina e atualizações de PACS.

Qual participação os mini PCs de mesa detêm atualmente?

As variantes de desktop representaram 43,60% da receita de 2025 dentro do mercado de Mini PCs.

Por que a Ásia-Pacífico está se expandindo mais rapidamente do que a América do Norte?

A escala de manufatura regional, os preços abaixo de USD 300 e os projetos de sinalização de cidades inteligentes estão impulsionando um CAGR de 7,80% na Ásia-Pacífico.

Os mini PCs baseados em ARM estão ganhando terreno sobre os modelos x86?

Sim, os dispositivos ARM estão crescendo a um CAGR de 8,90% à medida que os chips da Qualcomm e da Apple oferecem desempenho semelhante com menor consumo de energia.

Qual é a principal restrição para uma maior adoção de mini PCs?

A concorrência de tablets e ultrabooks, que agrupam mobilidade e displays em dispositivos únicos, está reduzindo a demanda de consumo de curto prazo.

Página atualizada pela última vez em: