Tamanho e Participação do Mercado de PCs Desktop para Jogos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 45.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.81% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de PCs Desktop para Jogos por Mordor Intelligence

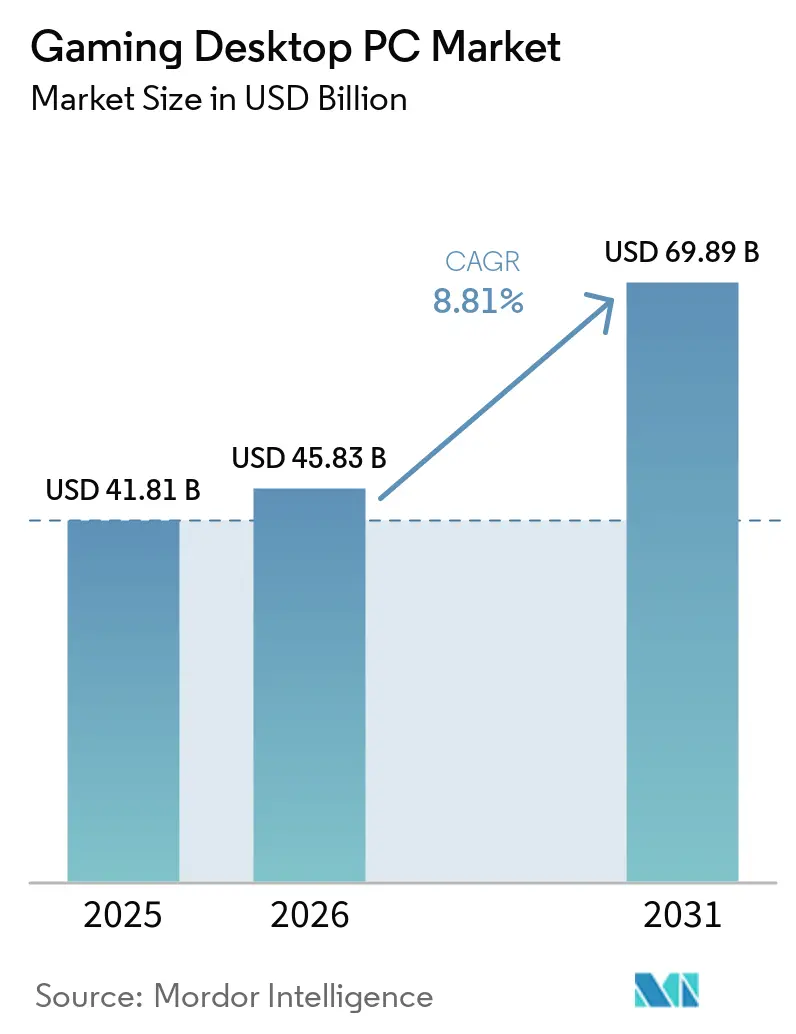

O tamanho do mercado de PCs desktop para jogos deve aumentar de USD 41,81 bilhões em 2025 para USD 45,83 bilhões em 2026 e atingir USD 69,89 bilhões até 2031, crescendo a um CAGR de 8,81% ao longo de 2026-2031. As atualizações de componentes estão se acelerando à medida que os pipelines gráficos aprimorados por IA tornam as GPUs, e não as CPUs, o gargalo do sistema. Os saltos arquitetônicos da NVIDIA, AMD e Intel encurtaram os ciclos de substituição para aproximadamente 24 meses, enquanto as organizações de esports continuam a especificar monitores de 360 Hz que exigem ampla margem de taxa de quadros extrema. Os configuradores de comércio eletrônico agora permitem que os compradores personalizem cada parte de uma montagem, sustentando a dominância do canal apesar do aumento dos preços de memória. Geograficamente, a crescente classe média da Ásia-Pacífico e a infraestrutura de torneios estão prontas para superar a liderança de receita da América do Norte antes do final da década.

Principais Conclusões do Relatório

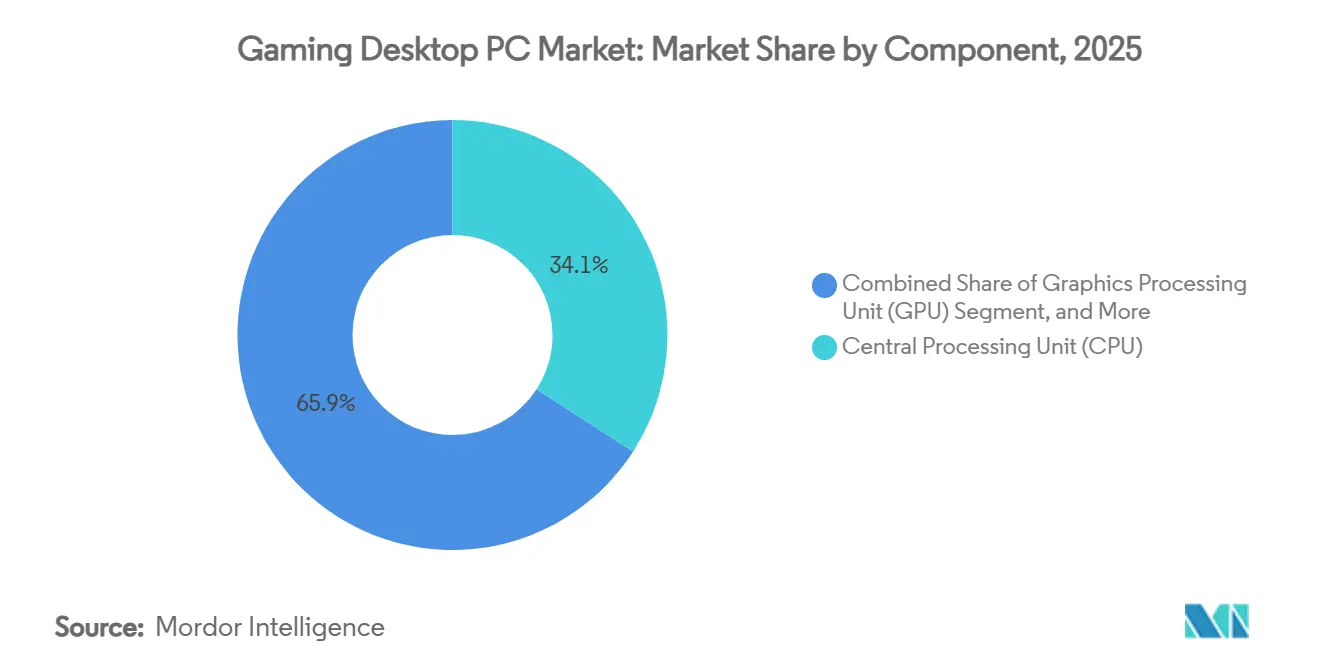

- Por componente, as unidades de processamento central lideraram com 34,13% de participação de receita em 2025, enquanto as unidades de processamento gráfico devem se expandir a um CAGR de 10,61% até 2031.

- Por faixa de preço, os sistemas intermediários (USD 1.000-1.999) representaram 41,74% da receita de 2025, mas as configurações entusiasta e extremo acima de USD 3.000 estão avançando a um CAGR de 9,41% até 2031.

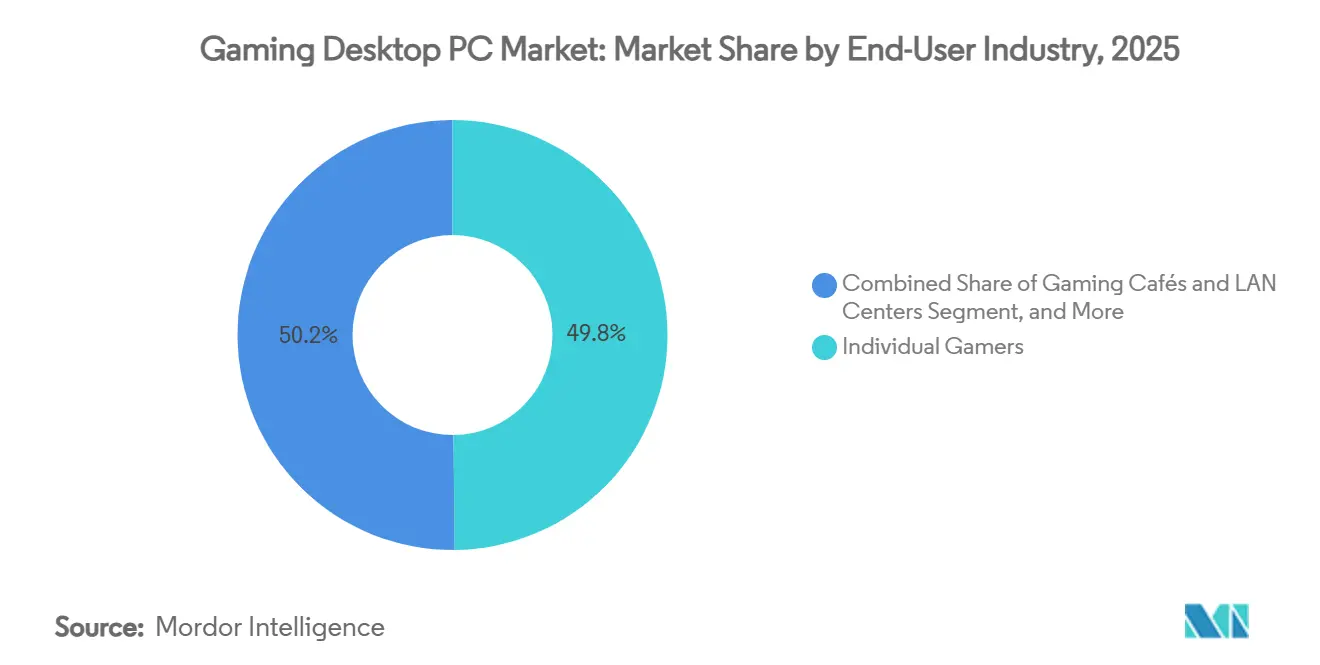

- Por usuário final, os jogadores individuais representaram 49,84% das vendas de 2025; equipes e jogadores profissionais de esports registram o CAGR projetado mais alto de 9,61% até 2031.

- Por canal de distribuição, o varejo online detinha 57,28% de participação em 2025 e deve avançar a um CAGR de 9,79% até 2031.

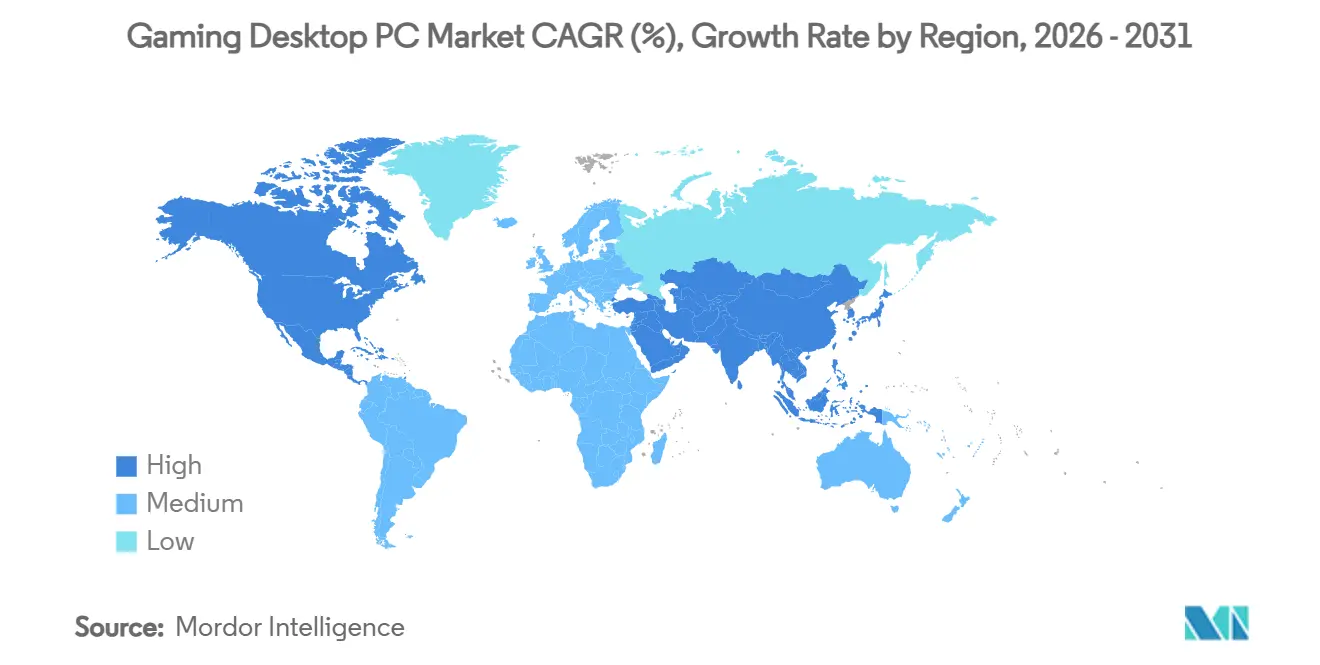

- Por geografia, a América do Norte representou 46,13% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,81% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de PCs Desktop para Jogos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Títulos AAA Exigindo Hardware de Alto Desempenho | +2.1% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Crescente Popularidade dos Esports Competitivos Impulsionando a Preferência por Desktops | +1.8% | Global, mais forte na Ásia-Pacífico (China, Coreia do Sul), América do Norte | Longo prazo (≥ 4 anos) |

| Aprimoramentos nas Arquiteturas de CPU e GPU Acelerando os Ciclos de Atualização | +1.6% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento do Streaming de Jogos Influenciando a Adoção de Desktops de Alto Desempenho | +1.2% | América do Norte, Europa, mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento da Tecnologia de Escalonamento Baseada em IA Permitindo Taxas de Quadros Mais Altas | +1.0% | Global, foco no segmento premium em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Integração de Hardware de Áudio 3D Imersivo em PCs Desktop para Jogos | +0.5% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Títulos AAA Exigindo Hardware de Alto Desempenho

Os lançamentos de grande sucesso elevaram as especificações mínimas. Somente Black Myth Wukong vendeu 18 milhões de cópias em seus primeiros seis meses e lista uma NVIDIA GeForce RTX 4060 ou uma AMD Radeon RX 7600 como requisito mínimo de GPU, prova de que os desenvolvedores agora ajustam os recursos para o silício atual em vez do hardware legado.[1]Valve Corporation, "Black Myth: Wukong System Requirements," store.steampowered.com Títulos subsequentes como Alan Wake 2 exigem CPUs Zen 4 ou Raptor Lake de nível intermediário combinadas com 16 GB de DDR5, sublinhando a mudança para a memória. Olhando para o futuro, Ghost of Yotei tem como alvo uma linha de base RTX 5070, sinalizando pisos de hardware ainda mais elevados. Cada aumento de especificação comprime as janelas de atualização, expandindo diretamente a receita no mercado de PCs desktop para jogos. Os fornecedores de componentes, portanto, capturam valor toda vez que um título de destaque redefine as expectativas dos consumidores.

Crescente Popularidade dos Esports Competitivos Impulsionando a Preferência por Desktops

As organizações de esports padronizaram em torres para evitar o estrangulamento térmico e garantir latência de entrada abaixo de 10 ms. O complexo de USD 50 milhões da Team Liquid em Los Angeles opera desktops construídos em torno de GPUs RTX 5090 e monitores de 360 Hz. A Wolves Esports inaugurou uma arena de EUR 23 milhões (USD 25 milhões) em Chongqing, incorporando hardware semelhante tanto para competidores quanto para transmissões de realidade aumentada. A China enviou 15,13 milhões de PCs para jogos em 2026, apesar de uma contração geral de PCs, e a Índia registrou crescimento de 24,2% em equipamentos de classe workstation, resultados intimamente ligados aos ecossistemas de torneios regionais. À medida que os prêmios aumentam, as equipes profissionais renovam seus desktops aproximadamente a cada 18 meses, estabelecendo referências aspiracionais para amadores e, assim, ampliando o mercado de PCs desktop para jogos.

Aprimoramentos nas Arquiteturas de CPU e GPU Acelerando os Ciclos de Atualização

A RTX 5090 da NVIDIA baseada em Blackwell abriga 92 bilhões de transistores em um processo de 4 nm e oferece até 2,5× o rendimento de ray tracing de seu predecessor.[2]NVIDIA Corporation, "GeForce RTX 50 Series Graphics Cards," NVIDIA.com A AMD respondeu com a Radeon RX 9070 XT RDNA 4, registrando um ganho de rasterização de 20% enquanto reduzia o consumo de energia por quadro em 15%. As CPUs desktop Arrow Lake da Intel, fabricadas em 3 nm, impulsionaram o aumento de thread único para dois dígitos. Juntos, esses saltos justificam um ciclo de atualização de dois anos para compradores de alto desempenho, inclinando os gastos para o silício mais recente e inflacionando os preços médios de venda no mercado de PCs desktop para jogos.

Crescimento do Streaming de Jogos Influenciando a Adoção de Desktops de Alto Desempenho

Os criadores de conteúdo dependem de configurações de PC duplo ou de PC único com alto número de núcleos para transmitir vídeo em 1080p enquanto renderizam títulos de esports em taxas de quadros de três dígitos. As análises do Twitch e do YouTube mostram um aumento de 37% ano a ano nos canais que transmitem a partir de torres desktop equipadas com GPUs discretas e codificadores de hardware. Os fornecedores de hardware agora incluem placas de captura e redes de 10 gigabits como padrão em SKUs focados em streaming. À medida que o streaming se torna uma aspiração mainstream, mais usuários de nível intermediário migram para desktops que podem lidar com codificação e reprodução simultâneas, expandindo a base endereçável do mercado de PCs desktop para jogos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos para Nós de Semicondutores Avançados | -1.4% | Global, aguda na América do Norte e Europa devido a prioridades de alocação | Curto prazo (≤ 2 anos) |

| Aumentos de Preços de Componentes Impulsionados pela Inflação Afetando a Acessibilidade | -1.2% | Global, mais pronunciado em mercados sensíveis a preços como América do Sul e Sudeste Asiático | Médio prazo (2-4 anos) |

| Preocupações com Consumo de Energia Provocando Escrutínio Regulatório | -0.6% | Europa, Califórnia, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança de Nicho em Direção ao Cloud Gaming Reduzindo a Demanda por Hardware | -0.4% | América do Norte, Europa, Ásia-Pacífico urbana com banda larga de alta velocidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para Nós de Semicondutores Avançados

As linhas de produção de 3 nm e 5 nm da TSMC permaneceram totalmente reservadas ao longo de 2025, levando a aumentos de preços de wafer de até 10% e estendendo os prazos de entrega de pacotes CoWoS para aproximadamente 78 semanas. Como resultado, o lançamento da RTX 5090 da NVIDIA enfrentou restrições significativas de fornecimento, com apenas 15%-20% do volume planejado sendo enviado. Essa disponibilidade limitada fez com que os preços de rua subissem 30%, criando um ambiente de mercado desafiador. Embora a escassez tenha levado os entusiastas a pagar prêmios mais altos para garantir o produto, os compradores de nível intermediário optaram por atrasar suas atualizações. Essa tendência acabou por frear o crescimento de unidades no mercado de PCs desktop para jogos durante períodos de escassez de componentes.

Aumentos de Preços de Componentes Impulsionados pela Inflação Afetando a Acessibilidade

Os módulos DDR5 saltaram de USD 5,50 por GB no início de 2024 para mais de USD 20 no final de 2025, representando agora mais de 80% dos custos de lista de materiais de GPU. Os MSRPs de lançamento de GPU subiram em conjunto; as placas da série RTX 50 são 15%-32% mais caras do que seus predecessores. Na América do Sul, tarifas e moedas fracas elevaram os ASPs de desktop em 22%, suavizando a demanda entre compradores de primeira viagem. Os integradores de sistemas contra-atacam com planos de financiamento, mas a acessibilidade continua sendo um obstáculo para o mercado de PCs desktop para jogos, onde a renda disponível fica atrás da inflação dos componentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: GPUs Superam CPUs na Trajetória de Crescimento

As placas gráficas devem crescer 10,61% ao ano até 2031, superando todas as outras classes de hardware à medida que a geração de quadros aprimorada por IA e o ray tracing elevam os tetos de desempenho. As unidades de processamento central ainda representaram 34,13% da receita de 2025, mas a inclinação dos gastos agora se aproxima de uma proporção de 70-30 em favor das GPUs no nível entusiasta. Os fornecedores de memória se beneficiam à medida que o DDR5 se torna a linha de base, enquanto as unidades NVMe PCIe Gen5 reduzem os tempos de carregamento para segundos, reformulando as expectativas dos jogadores em relação à latência de mundo aberto.

O mercado de PCs desktop para jogos continua a recompensar os fornecedores que incluem resfriamento premium, classificações de eficiência de PSU e ecossistemas RGB. A linha Vengeance i8200 da Corsair, com preço a partir de USD 2.499, combina GPUs da série RTX 50 com gabinetes de vidro temperado e esgotou o estoque em semanas após o lançamento. Tais equipamentos completos ilustram como os recursos estéticos e térmicos elevam as margens além do jogo de silício principal, uma dinâmica que provavelmente persistirá à medida que os jogadores equiparam o estilo visual com o valor percebido.

Por Faixa de Preço: O Nível Entusiasta Ganha Impulso

Os sistemas intermediários entre USD 1.000 e 1.999 representaram 41,74% da receita de 2025, combinando chips Ryzen 7 ou Core i7 com GPUs da classe RTX 4060 Ti para 1440p a 120 fps. No entanto, as montagens com custo acima de USD 3.000 devem crescer a um CAGR de 9,41%, o mais rápido entre todos os segmentos, porque os criadores de conteúdo e os atletas de esports exigem o desempenho da RTX 5090 e 64 GB de DDR5 rápido. A escassez de hardware mal afetou a disposição desse grupo de gastar, como evidenciado pelo ROG Strix SCAR 18 desktop da ASUS por USD 4.999 esgotando em 48 horas.

Por outro lado, as torres de nível básico com preço abaixo de USD 1.000 estão sendo cada vez mais substituídas por laptops para jogos e consoles de jogos atualizados, que oferecem desempenho competitivo e portabilidade. Essa tendência destaca a crescente disparidade de renda entre os consumidores. Os entusiastas abastados continuam a ver os desktops como investimentos de longo prazo, muitas vezes tratando-os como bens de capital de cinco anos. Por outro lado, os compradores com orçamento limitado estão migrando para sessões de cloud gaming como solução temporária até que os preços dos desktops se estabilizem. Essa mudança no comportamento do consumidor está desacelerando o crescimento de unidades no segmento inferior do mercado de PCs desktop para jogos.

Por Usuário Final: Profissionais de Esports Impulsionam a Demanda Premium

Os jogadores individuais representaram 49,84% dos gastos totais em 2025, destacando sua contribuição significativa para o mercado de PCs desktop para jogos. No entanto, espera-se que as equipes e jogadores profissionais de esports experimentem uma robusta taxa de crescimento anual de 9,61% até 2031, tornando-os o segmento de crescimento mais rápido entre todos os grupos de usuários. Instalações como o centro de treinamento da Team Liquid em Los Angeles enfatizam as atualizações de hardware como necessidades estratégicas, com especificações incluindo GPUs RTX 5090 e monitores de 360 Hz para cada estação de trabalho. Essa tendência sublinha a crescente demanda por desktops de alto desempenho para jogos no setor de esports. Além disso, as lan houses nas regiões da China e da Coreia do Sul atualizaram quase um terço de seus sistemas em 2025, com foco na durabilidade para suportar ciclos operacionais estendidos de 16 horas, comuns nesses estabelecimentos.

Embora as universidades e escolas profissionalizantes representem o menor segmento do mercado, ainda alcançaram uma taxa de crescimento notável de 7,8% em 2025. Esse crescimento é impulsionado pela adoção crescente de programas de design e simulação que requerem aceleração de GPU, validando ainda mais a relevância de desktops de alta especificação em ambientes acadêmicos. A crescente demanda de instituições educacionais acrescenta outra camada de oportunidades de receita sustentada no mercado de PCs desktop para jogos, reforçando seu potencial de crescimento de longo prazo.

Por Canal de Distribuição: O Varejo Online Sustenta a Dominância

O comércio eletrônico representou 57,28% da receita total em 2025 e deve sustentar uma taxa de crescimento anual composta (CAGR) de 9,79% ao longo do período de previsão. Esse crescimento é impulsionado principalmente pela disponibilidade de configuradores de montagem avançados que permitem aos clientes personalizar cada componente, incluindo placas-mãe, coolers e opções de iluminação, para atender às suas necessidades específicas. Além disso, os links de afiliados de criadores de conteúdo tornaram-se um driver significativo de vendas, contribuindo com aproximadamente 45% das transações para marcas como CyberPowerPC e NZXT. Essa tendência sublinha a crescente influência das plataformas de mídia social no comportamento de compra do consumidor. Por outro lado, as lojas físicas, que normalmente oferecem uma seleção limitada de SKUs pré-configurados, enfrentam restrições nas oportunidades de upselling, limitando sua participação de mercado a 22%.

As vendas diretas de Fabricantes de Equipamentos Originais (OEM) e os integradores de Revendedores de Valor Agregado (VAR) continuam a desempenhar um papel vital no atendimento a compradores em grande escala, como instituições educacionais e arenas de esports. Esses canais agregam valor por meio de serviços incluídos, como garantias estendidas e soluções de etiquetagem de ativos, que são particularmente atraentes para compradores em grande escala. No entanto, para consumidores individuais no mercado de PCs desktop para jogos, a conveniência dos canais online permanece incomparável. A capacidade de encomendar sistemas personalizados com apenas alguns cliques, combinada com opções de financiamento flexíveis, reduziu significativamente as barreiras de entrada para os consumidores, mesmo com os preços médios de venda (ASPs) continuando a subir.

Análise Geográfica

A América do Norte reteve 46,13% da participação do mercado de PCs desktop para jogos em 2025, impulsionada pela significativa base instalada de 38 milhões de unidades dos Estados Unidos e pelos investimentos contínuos do Canadá na atualização de lan houses para atender à crescente demanda dos consumidores. O México experimentou uma taxa de crescimento notável de 9,3%, apoiada pelos benefícios econômicos do nearshoring, que impulsionou as rendas nos principais centros de manufatura e aumentou os gastos com hardware de jogos. A taxa de crescimento anual composta (CAGR) projetada de 7,9% da região destaca a transição do mercado em direção à maturidade, indicando que o crescimento mais lento se deve à saturação do mercado e não a um declínio no interesse ou entusiasmo dos consumidores por PCs desktop para jogos.

A Ásia-Pacífico deve crescer 9,81% ao ano entre 2026 e 2031, o ritmo mais rápido do mundo. O ganho de unidades de 3,1% ano a ano da China em 2026 contrasta com uma queda geral de PCs, enquanto a expansão de 10,2% de desktops da Índia destaca uma mudança em direção a equipamentos de nível criador. Os 3.200 PC bangs da Coreia do Sul, o revival de nicho de torres completas do Japão e os ganhos de dois dígitos do Sudeste Asiático sublinham uma ascensão de base ampla que remodelará o panorama do tamanho do mercado global de PCs desktop para jogos.

A Europa contribuiu com 28% das vendas de 2025, mas novos limites de eficiência que restringem a potência em modo de espera a 50 W e o consumo ativo a 200 W ameaçam as montagens de altíssimo desempenho, especialmente as configurações RTX 5090.[3]Comissão Europeia, "Diretiva de Ecodesign para Computadores," ec.europa.eu A Alemanha permaneceu o indicador regional, o Reino Unido lidou com os custos de importação pós-Brexit, e o Sul da Europa registrou crescimento acima da média à medida que demografias mais jovens compraram suas primeiras torres. A trajetória da América do Sul permaneceu contida pelas oscilações cambiais, enquanto o Oriente Médio e a África registraram um crescimento resiliente de 8,1% graças ao investimento público centrado em esports.

Cenário Competitivo

O mercado de PCs desktop para jogos é moderadamente fragmentado. Os cinco principais fornecedores, ASUS, MSI, Dell, HP e Lenovo, capturaram cerca de 52% das remessas de 2025. Somente a ASUS gerou TWD 1,86 trilhão (USD 60,3 bilhões) em 2024, com sua linha Republic of Gamers contribuindo com 22% das vendas. Corsair, NZXT e CyberPowerPC conquistam nichos lucrativos ao oferecer estética personalizada, resfriamento líquido e suporte vitalício, embora sua participação de volume combinada fique abaixo de 12%.

No upstream, NVIDIA e AMD exercem poder de barganha ao alocar silício de ponta apenas para parceiros que atendem a limites de marketing e volume. Esse controle de acesso favoreceu fornecedores como a ASUS durante o lançamento restrito da RTX 5090, marginalizando integradores menores que dependem de alocações abertas. Desafiantes emergentes como a Skytech Gaming exploram parcerias com influenciadores para subcotizar os titulares em 12%-15% na faixa de preço de USD 1.500-2.500, enquanto o configurador BLD da NZXT simplificou os fluxos de decisão o suficiente para garantir 18% desse segmento em 2025.

Em termos de tecnologia, a engenharia térmica e a geração de quadros orientada por IA dominam a diferenciação. O ROG NUC 2025 da ASUS comprime uma RTX 5080 em um gabinete de 2,5 litros com resfriamento por câmara de vapor validado sob protocolos de teste IEEE.[4]IEEE, "Métodos de Teste Térmico para Computadores Desktop," ieee.org A linha Alienware da Dell agora oferece trocas de GPU sem ferramentas, sinalizando uma mudança em direção à sustentabilidade e modularidade que poderia prolongar a vida útil do chassi mesmo com as atualizações de silício permanecendo agressivas. No geral, desempenho por preço, acesso ao fornecimento e ecossistemas de serviços ditam as variações de participação mais do que a paridade de componentes de base.

Líderes do Setor de PCs Desktop para Jogos

-

ASUSTeK Computer Inc.

-

Micro-Star International Co., Ltd.

-

Dell Technologies Inc.

-

HP Inc.

-

Lenovo Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ryuku Studios confirmou que Ghost of Yotei será lançado no segundo trimestre de 2026 e publicou os requisitos de PC que listam uma NVIDIA RTX 5070 como GPU de linha de base.

- Janeiro de 2026: A Diretiva de Ecodesign da União Europeia para computadores e monitores entrou em vigor, limitando a potência em modo de espera a 50 W e o consumo ativo a 200 W para desktops com GPUs discretas.

- Dezembro de 2025: A Wolves Esports inaugurou uma arena de EUR 23 milhões (USD 25 milhões) em Chongqing equipada com equipamentos desktop RTX 5090 e infraestrutura de transmissão profissional.

- Março de 2025: A AMD lançou as GPUs Radeon RX 9070 XT e RX 9070 na arquitetura RDNA 4, oferecendo 20% maior eficiência de rasterização em comparação com a geração anterior.

Escopo do Relatório Global do Mercado de PCs Desktop para Jogos

O Mercado de PCs Desktop para Jogos refere-se ao setor global focado no design, fabricação, montagem e distribuição de computadores desktop de alto desempenho e componentes de hardware relacionados, especificamente otimizados para aplicações de jogos. Esses sistemas são projetados para oferecer renderização gráfica superior, altas taxas de quadros, baixa latência e experiências imersivas, suportando as demandas modernas de jogos, incluindo títulos AAA, competição de esports, realidade virtual e streaming de jogos.

O Relatório do Mercado de PCs Desktop para Jogos é Segmentado por Componente (CPU, GPU, Memória, Armazenamento, Placas-mãe, PSU, Soluções de Resfriamento, Gabinetes de PC e Periféricos), Faixa de Preço (Intermediário, High-End e Entusiasta/Extremo), Setor de Usuário Final (Jogadores Individuais, Esports Profissional, Lan Houses e Institutos Educacionais), Canal de Distribuição (Varejo Online, Varejo Offline, OEM/Vendas Diretas e Integradores de Sistemas), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Unidade de Processamento Central (CPU) |

| Unidade de Processamento Gráfico (GPU) |

| Memória (RAM) |

| Armazenamento (SSD e HDD) |

| Placas-mãe |

| Unidades de Fonte de Alimentação (PSU) |

| Soluções de Resfriamento |

| Gabinetes de PC |

| Periféricos e Acessórios |

| Intermediário (USD 1.000-1.999) |

| High-End (USD 2.000-2.999) |

| Entusiasta / Extremo (USD 3.000 e Acima) |

| Jogadores Individuais |

| Equipes e Jogadores Profissionais de Esports |

| Lan Houses e Centros de LAN |

| Institutos Educacionais e de Treinamento |

| Varejo Online e Comércio Eletrônico |

| Lojas de Varejo Físico |

| OEM / Vendas Diretas |

| Integradores de Sistemas e VARs |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Unidade de Processamento Central (CPU) | ||

| Unidade de Processamento Gráfico (GPU) | |||

| Memória (RAM) | |||

| Armazenamento (SSD e HDD) | |||

| Placas-mãe | |||

| Unidades de Fonte de Alimentação (PSU) | |||

| Soluções de Resfriamento | |||

| Gabinetes de PC | |||

| Periféricos e Acessórios | |||

| Por Faixa de Preço | Intermediário (USD 1.000-1.999) | ||

| High-End (USD 2.000-2.999) | |||

| Entusiasta / Extremo (USD 3.000 e Acima) | |||

| Por Setor de Usuário Final | Jogadores Individuais | ||

| Equipes e Jogadores Profissionais de Esports | |||

| Lan Houses e Centros de LAN | |||

| Institutos Educacionais e de Treinamento | |||

| Por Canal de Distribuição | Varejo Online e Comércio Eletrônico | ||

| Lojas de Varejo Físico | |||

| OEM / Vendas Diretas | |||

| Integradores de Sistemas e VARs | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de PCs desktop para jogos deve crescer até 2031?

O valor deve avançar de USD 45,83 bilhões em 2026 para USD 69,89 bilhões até 2031, registrando um CAGR de 8,81%.

Qual componente contribuirá mais para a receita incremental?

As unidades de processamento gráfico devem crescer 10,61% ao ano, superando as CPUs e impulsionando a maior parte dos novos gastos.

Por que os PCs de nível entusiasta estão crescendo mais rápido do que as montagens intermediárias?

Os profissionais de esports e os criadores de conteúdo exigem o desempenho de nível RTX 5090 e 64 GB de memória DDR5, impulsionando o segmento acima de USD 3.000 a um CAGR de 9,41%.

Qual parcela das vendas já flui pelos canais online?

O comércio eletrônico capturou 57,28% da receita de 2025 e deve manter a dominância graças aos configuradores de montagem e às indicações de influenciadores.

Qual região entregará a maior taxa de crescimento?

A Ásia-Pacífico deve se expandir a 9,81% entre 2026-2031, impulsionada pelos ganhos de remessas da China e pela economia criativa da Índia.

Quão concentrada é a concorrência entre fornecedores?

As cinco principais marcas detêm 52% de participação, refletindo uma concentração moderada que ainda deixa espaço para integradores boutique.

Página atualizada pela última vez em: