Tamanho e Participação do Mercado de PCs Desktop para Consumidores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

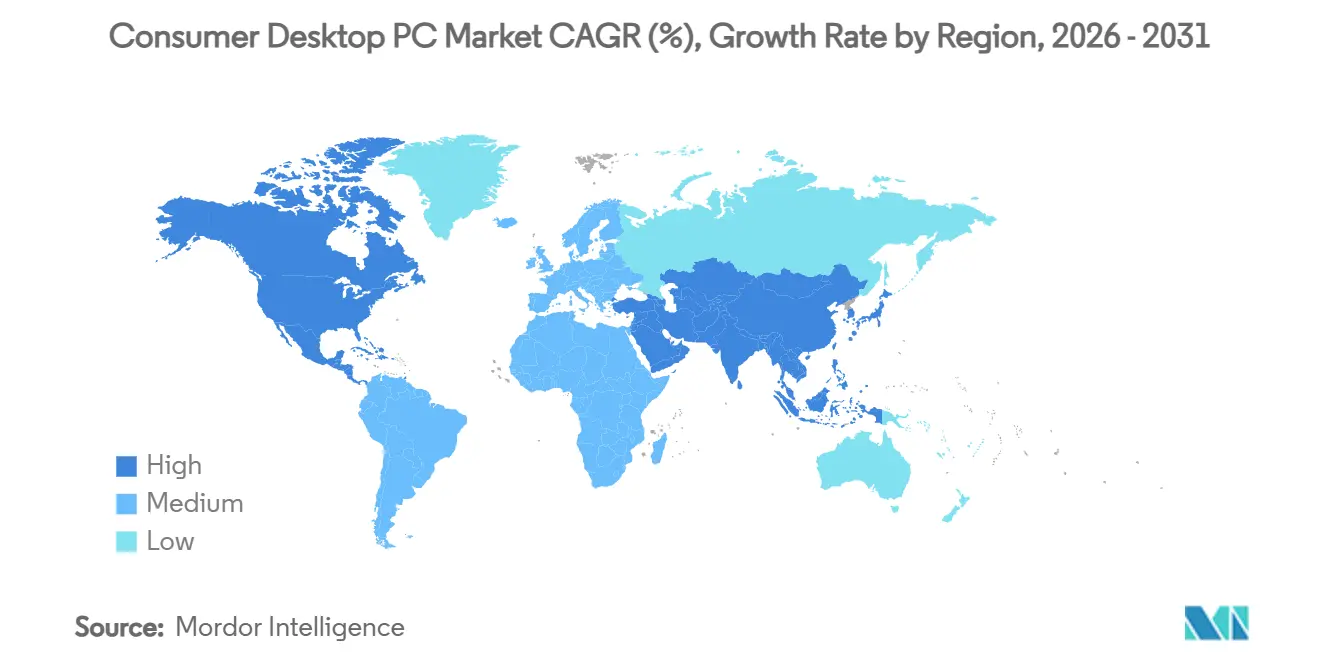

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

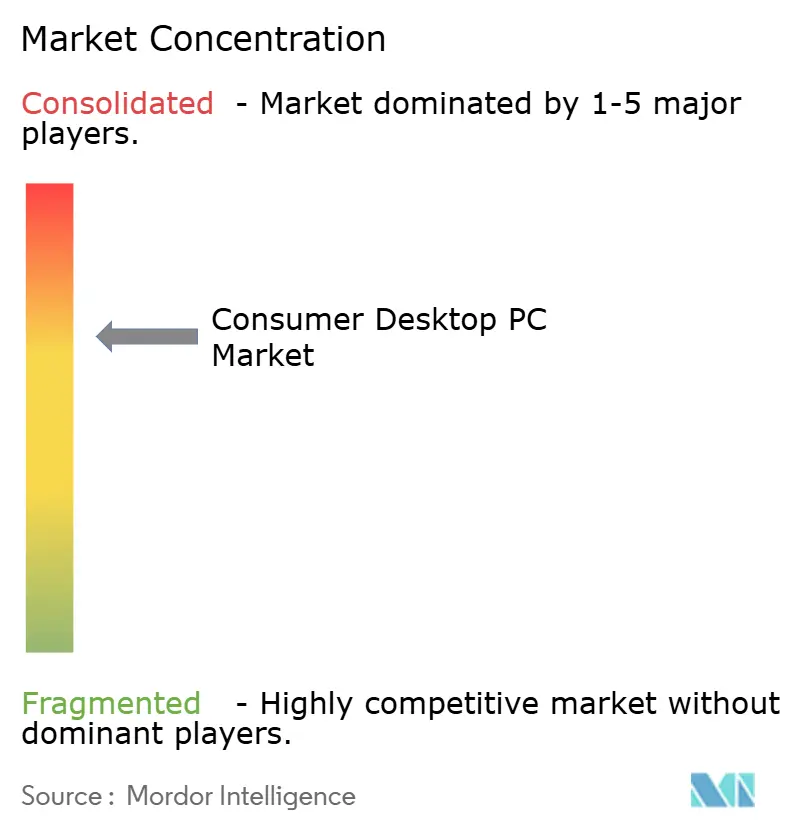

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de PCs Desktop para Consumidores por Mordor Intelligence

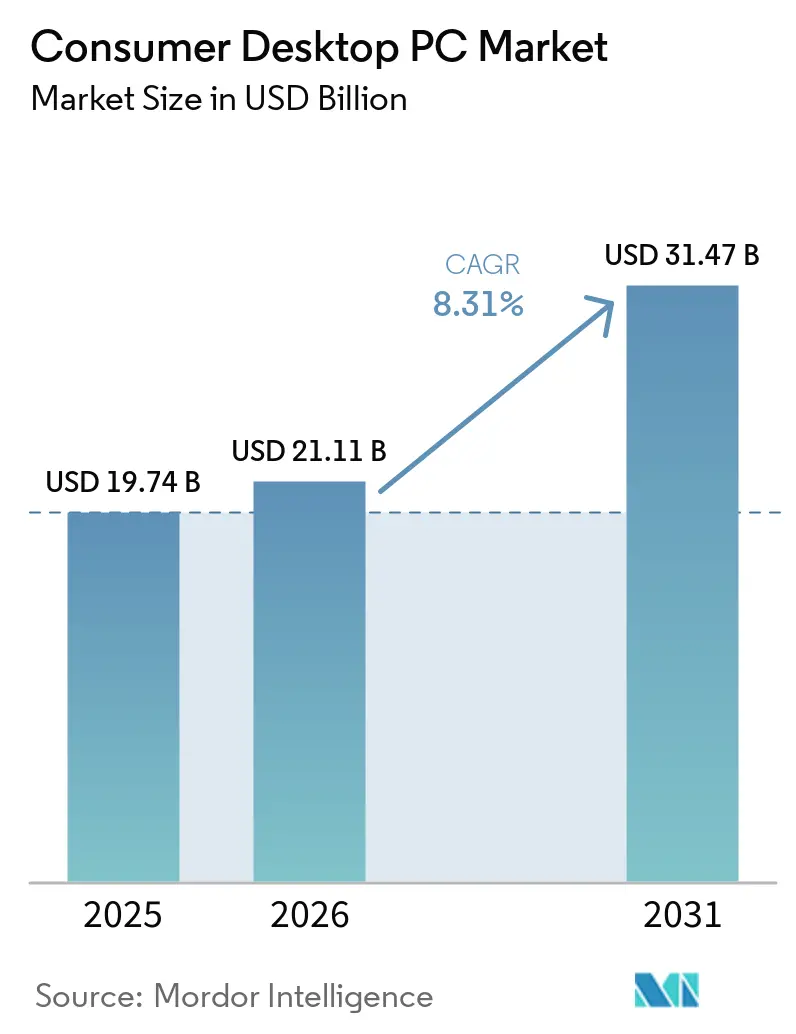

O tamanho do mercado de PCs desktop para consumidores está projetado em USD 19,74 bilhões em 2025, USD 21,11 bilhões em 2026, e deve atingir USD 31,47 bilhões até 2031, crescendo a um CAGR de 8,31% de 2026 a 2031. A atividade de substituição vinculada ao prazo de fim de suporte do Windows 10, a migração para hardware com capacidade de IA com unidades de processamento neural integradas e o reabastecimento de estoque impulsionado por tarifas na América do Norte estão convergindo para elevar a demanda. As remessas de desktops cresceram 14,4% em relação ao ano anterior, atingindo 59 milhões de unidades em 2025, superando os notebooks e ressaltando a relevância renovada da categoria. Os fornecedores de componentes estão priorizando memória de alta largura de banda para aceleradores de data centers, uma mudança que infla o custo total de materiais dos desktops, mas também eleva o valor das configurações intermediárias e premium desenvolvidas para inferência em dispositivo e jogos em 4K. A intensificação da urbanização na Ásia-Pacífico e a popularidade dos rigs de jogos compactos estão impulsionando a adoção de designs mini e de fator de forma pequeno, enquanto os configuradores de varejo online estão ampliando o alcance dos compradores e comprimindo as margens dos canais.

Principais Conclusões do Relatório

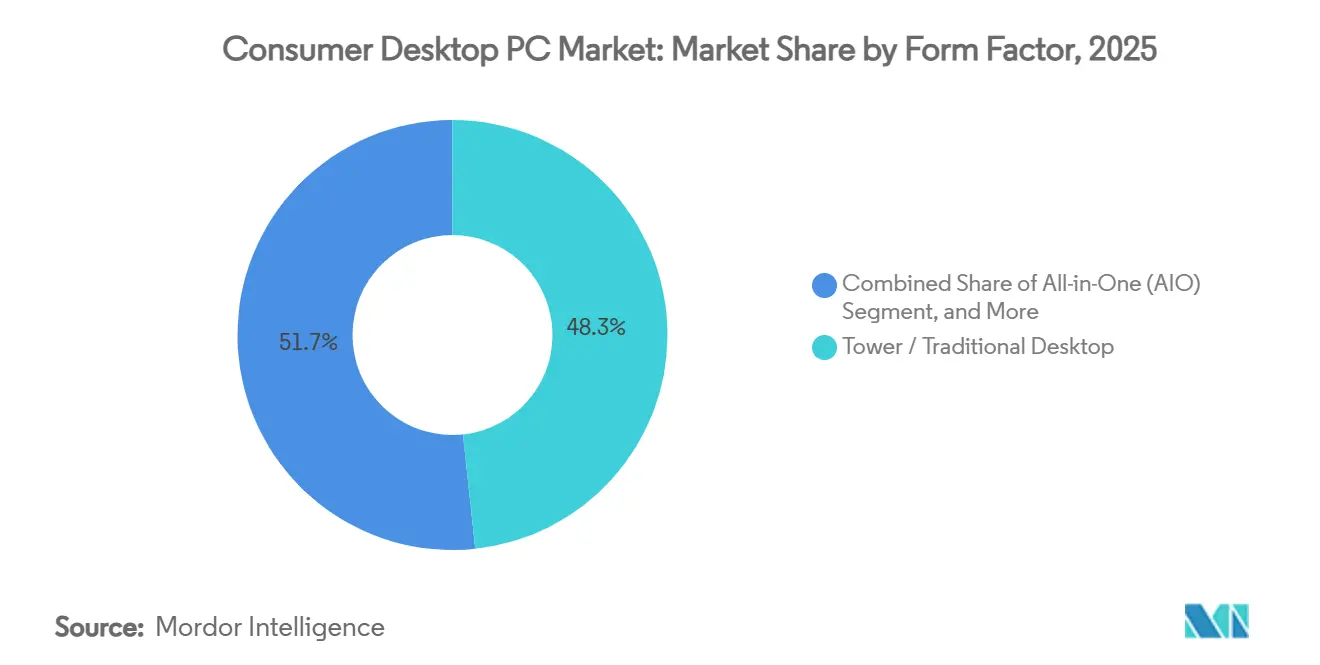

- Por fator de forma, desktops torre e tradicionais lideraram com 48,32% da participação do mercado de PCs desktop para consumidores em 2025, enquanto os sistemas mini e de fator de forma pequeno têm previsão de expansão a um CAGR de 10,21% até 2031.

- Por arquitetura de processador, os dispositivos x86 detinham 96,12% do mercado de PCs desktop para consumidores em 2025, mas os modelos baseados em ARM estão projetados para crescer a um CAGR de 9,12% durante 2026-2031.

- Por faixa de preço, os sistemas intermediários capturaram 44,32% da participação do mercado de PCs desktop para consumidores em 2025, enquanto as configurações premium acima de USD 1.200 devem escalar a um CAGR de 9,84% durante o período de previsão.

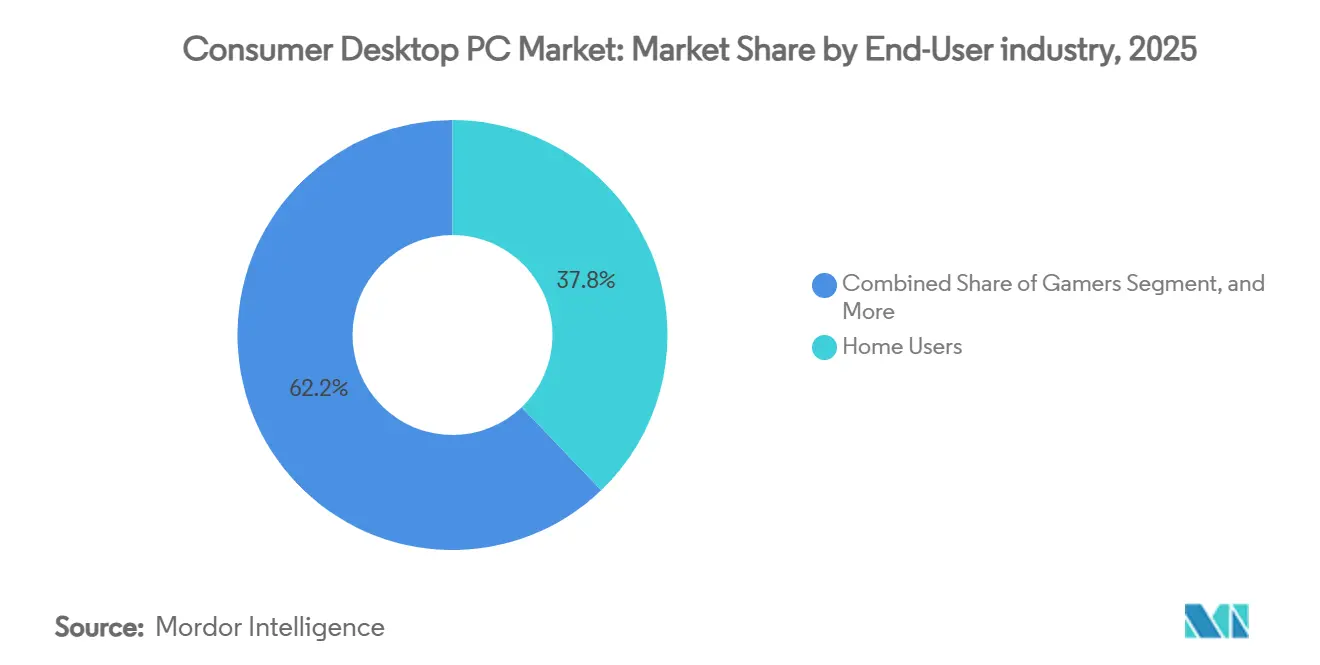

- Por usuário final, os jogadores são o segmento de crescimento mais rápido, com um CAGR de 10,43%, superando a participação de 37,83% detida pelos usuários domésticos em 2025.

- Por canal de vendas, o varejo online deve avançar a um CAGR de 10,33%, erodindo a participação offline de 47,41% registrada em 2025.

- Por geografia, a América do Norte respondeu por 42,84% do mercado de PCs desktop para consumidores em 2025, mas a Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 8,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de PCs Desktop para Consumidores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de Substituição Impulsionado pelo Fim de Suporte do Windows 10 | +2.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda Crescente por PCs para Jogos de Alto Desempenho | +1.6% | Global, liderado pelos centros de jogos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Empresarial de Desktops com Capacidade de IA | +1.4% | Segmentos empresariais da América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento nos Modelos de Trabalho Remoto e Híbrido | +1.0% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento nas Construções de Estações de Trabalho Criativas | +0.9% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Subsídios Governamentais para Ecossistemas Domésticos de CPU | +0.7% | Núcleo da Ásia-Pacífico, principalmente China e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Substituição Impulsionado pelo Fim de Suporte do Windows 10

A Microsoft encerrou o suporte convencional ao Windows 10 em outubro de 2025, deixando mais de 1 bilhão de dispositivos de consumidores e empresas vulneráveis ao aumento das taxas de Atualizações de Segurança Estendida. Essa mudança levou muitas empresas, particularmente aquelas com requisitos rigorosos de conformidade, a acelerar seus ciclos de atualização de hardware. Essas organizações visam evitar os encargos de segurança crescentes, que estão programados para dobrar anualmente, fazendo a transição para desktops torre gerenciáveis que permitem substituições de componentes mais fáceis. O aumento resultante nas substituições de dispositivos deve atingir o pico até 2026 antes de declinar gradualmente. No entanto, essa tendência já está impulsionando um crescimento significativo no mercado, com a América do Norte e a Europa Ocidental experimentando o impacto mais notável.

Demanda Crescente por PCs para Jogos de Alto Desempenho

A RTX 5090 da NVIDIA, com preço de USD 1.999, e a RTX 5070, disponível por USD 549, estabeleceram novos benchmarks de desempenho para jogos em 4K e 8K, atendendo aos entusiastas de jogos de alto nível. Da mesma forma, a Radeon RX 9070 XT da AMD, com preço de USD 649, tornou a tecnologia de upscaling aprimorada por IA mais acessível a um público mais amplo. A crescente popularidade dos espaços de esportes eletrônicos na Coreia do Sul e no Japão, juntamente com a demanda crescente por estações de trabalho de streaming capazes de codificar vídeo 4K60, continua a direcionar os consumidores para desktops equipados com GPUs de múltiplos slots e sistemas de resfriamento avançados. Além disso, o segmento global de gabinetes para jogos ITX, projetado para atingir USD 745 milhões até 2025, ressalta a tendência contínua em direção a rigs de jogos compactos, porém de alto desempenho.[1]NVIDIA, "Especificações do Produto GeForce RTX Série 50," nvidia.com

Adoção Empresarial de Desktops com Capacidade de IA para Processamento em Dispositivo

Dell, HP e Lenovo atualizaram recentemente suas linhas de produtos comerciais incorporando processadores Intel Core Ultra e AMD Ryzen AI. Esses processadores podem fornecer até 50 TOPS (Tera Operações Por Segundo) de inferência local, permitindo que as empresas executem ferramentas avançadas, como copilotos e aplicações de imagem generativa, diretamente em suas instalações. Essa capacidade local oferece vantagens significativas, incluindo maior privacidade e latência reduzida, que são críticas para muitas organizações. Os programas piloto iniciais demonstraram economias de custo notáveis quando comparados às despesas recorrentes associadas às operações perpétuas baseadas em nuvem. Esses resultados promissores devem impulsionar uma adoção e implantação mais amplas dessas tecnologias em vários setores até 2028.

Crescimento nos Modelos de Trabalho Remoto e Híbrido Sustentando a Demanda por Desktops

Os horários híbridos se estabilizaram em quase metade dos dias de trabalho dos trabalhadores do conhecimento na América do Norte e na Europa. Essa mudança levou a um aumento na demanda por configurações de escritório doméstico que sejam eficientes e econômicas. Os escritórios domésticos agora são comumente equipados com desktops dedicados que suportam configurações de monitor duplo, periféricos de videoconferência e matrizes de armazenamento local. Essas configurações oferecem desempenho e eficiência de custo que os laptops frequentemente não conseguem igualar. Além disso, a crescente adoção de configuradores online reduziu significativamente as barreiras para a compra e atualização de componentes, tornando mais fácil para os usuários personalizar seus sistemas para atender a necessidades específicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Componentes Devido ao Realinhamento de Memória | -1.8% | Global, com pressão aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Concorrência de Laptops de Alto Nível | -1.2% | Global, notavelmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade das Tarifas de Importação | -0.9% | América do Norte, repercussão secundária na América do Sul | Curto prazo (≤ 2 anos) |

| Capacidade Limitada de Atualização dos Desktops All-in-One | -0.5% | Global, com foco nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Componentes Devido ao Realinhamento de Memória

Os preços de DRAM subiram 171% em relação ao ano anterior em 2025, impulsionados pelos fabricantes que realocaram a capacidade de produção para módulos de alta largura de banda para servidores de IA. Essa mudança de foco levou a memória a representar agora 35% do custo total de materiais de um desktop típico. Como resultado, os OEMs estão enfrentando margens de lucro mais apertadas, e os custos crescentes elevaram os preços dos sistemas desktop de nível de entrada acima de USD 650 em várias economias emergentes, tornando a acessibilidade uma preocupação crescente nesses mercados.[2]TrendForce, "Relatório do Mercado de DRAM T4 2025," trendforce.com

Concorrência Intensificada de Laptops de Alto Nível com Desempenho de Nível Desktop

As CPUs móveis Intel Core Ultra 200S e AMD Ryzen 9000 reduziram significativamente a diferença de desempenho entre processadores móveis e desktop, oferecendo poder computacional comparável. Além disso, os notebooks equipados com RTX 4090 agora entregam até 90% das taxas de quadros tipicamente alcançadas por torres desktop de alto desempenho. Esse avanço torna os laptops de alto nível uma alternativa viável para profissionais que priorizam a portabilidade e precisam de um único dispositivo adequado para viagens para trabalho e tarefas criativas. Como resultado, muitos profissionais podem justificar o custo mais elevado desses laptops, levando a um declínio nos volumes de desktop em ambientes corporativos e estúdios criativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Construções Compactas Desafiam a Dominância das Torres

Os sistemas torre e tradicionais responderam por 48,32% da participação do mercado de PCs desktop para consumidores em 2025. No entanto, os modelos mini e de fator de forma pequeno estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 10,21%. Os compradores urbanos em cidades como Tóquio, Seul e Xangai preferem cada vez mais designs compactos devido a restrições de espaço e preferências estéticas. As mais recentes placas-mãe mini-ITX avançaram para suportar CPUs de alto nível e GPUs de slot duplo sem sofrer limitação térmica, tornando-as uma opção viável para computação de alto desempenho em configurações menores.

O relançamento da linha Intel NUC pela ASUS e a crescente popularidade dos rigs de jogos boutique com gabinetes micro-ATX de vidro temperado destacam ainda mais essa tendência. Por outro lado, os desktops all-in-one continuam a enfrentar desafios devido à sua percebida falta de capacidade de atualização, o que limita seu apelo a nichos empresariais específicos onde manter espaços de trabalho limpos e organizados é priorizado em detrimento da flexibilidade do ciclo de vida. Enquanto isso, as torres de estação de trabalho permanecem um segmento lucrativo de alta margem, particularmente para aplicações de CAD e renderização 3D, impulsionadas pelas capacidades de desempenho das CPUs Threadripper PRO e Xeon W.

Por Arquitetura de Processador: ARM Ganha Impulso em Meio à Escala x86

O mercado de PCs desktop para consumidores de máquinas x86 superou significativamente as alternativas em 2025, mantendo sua dominância. No entanto, os desktops baseados em ARM estão projetados para crescer a um CAGR robusto de 9,12%, impulsionados por iniciativas governamentais estratégicas em países como China e Índia. Essas nações estão implementando incentivos de aquisição, oferecendo até 20% do valor da licitação para promover a adoção de silício de fabricação nacional. Participantes notáveis como a Loongson, com seus processadores 3C6000, e a Zhaoxin, com sua série KX-7000, já garantiram contratos governamentais iniciais, demonstrando seu potencial de mercado. Além disso, os avanços no Windows em ARM, particularmente na emulação x86, estão abordando preocupações de compatibilidade, tornando esses sistemas mais atraentes para compradores em setores como educação e serviço civil.

Apesar desses avanços, a adoção comercial mais ampla de desktops baseados em ARM permanece condicionada ao desenvolvimento e maturidade do ecossistema de software. No entanto, o crescimento do ARM destaca um esforço deliberado de governos e indústrias para alcançar a soberania da cadeia de suprimentos e reduzir a dependência de tecnologias externas. Enquanto isso, a arquitetura RISC-V, embora promissora, ainda está em sua fase de protótipo, sem lançamento de desktop para o mercado de massa esperado antes de 2029. Esse atraso limita sua influência imediata no mercado de PCs desktop, mantendo seu impacto mínimo no curto prazo.

Por Faixa de Preço: Construções Premium Capturam o Potencial de IA e Jogos

Os PCs desktop intermediários com preços entre USD 600 e USD 1.200 responderam por 44,32% do mercado de PCs desktop para consumidores em 2025. Esse segmento continua a dominar devido ao seu equilíbrio entre acessibilidade e desempenho, atraindo uma ampla gama de consumidores. No entanto, os PCs desktop premium com preços acima de USD 1.200 estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 9,84% durante o período de previsão. Esse crescimento é impulsionado pela demanda crescente por sistemas de alto desempenho capazes de lidar com tarefas intensivas, como jogos em 4K e fluxos de trabalho avançados de IA generativa. Lançamentos recentes de GPU, incluindo a NVIDIA RTX 5090 com memória GDDR7 de 32 GB e a AMD Radeon RX 9070 XT com 16 GB de VRAM, estão alimentando essa demanda ao oferecer capacidades gráficas de ponta e poder de processamento aprimorado.

Os PCs de nível de entrada, tradicionalmente definidos como sistemas com preços abaixo de USD 600, estão enfrentando pressões de custo significativas devido ao aumento dos preços de memória DDR5. Esses aumentos de custo estão levando os consumidores conscientes do orçamento a explorar alternativas, como torres desktop recondicionadas ou de segunda mão, ou a adiar suas compras. Além disso, a conformidade com os padrões Energy Star 9.0, que exigem menor consumo de energia em modo ocioso, introduziu custos adicionais para os fabricantes. Embora os compradores premium absorvam mais facilmente essas despesas adicionais, elas representam um desafio para o segmento de nível de entrada, que é mais sensível ao preço. Como resultado, o mercado de nível de entrada está experimentando uma mudança no comportamento do consumidor, com a acessibilidade tornando-se um fator crítico nas decisões de compra.

Por Setor de Usuário Final: Jogadores Impulsionam o Crescimento Mais Rápido

Os usuários domésticos responderam por 37,83% da participação de mercado em 2025, mas o segmento de jogos está projetado para crescer a um CAGR de 10,43%, impulsionado pelo aumento dos investimentos em patrocínios de esportes eletrônicos e pela monetização de plataformas de streaming. A introdução de tecnologias como a geração de múltiplos quadros DLSS 4 e o upscaling FSR 4 reduziu significativamente as barreiras de entrada para GPUs em jogos competitivos, incentivando os jogadores a atualizar seus sistemas com mais frequência para se manterem competitivos.

Os profissionais criativos também estão adotando hardware de alto desempenho semelhante para suportar cargas de trabalho exigentes, como o Adobe Firefly para design generativo e o Autodesk Arnold para tarefas de renderização. Enquanto isso, as pequenas e médias empresas (PMEs) continuam a preferir torres desktop equipadas com placas ATX padrão, pois esses sistemas oferecem opções de atualização econômicas para atender às necessidades empresariais em evolução. Por outro lado, as empresas priorizam recursos de segurança e uniformidade de implantação, optando cada vez mais por CPUs prontas para IA para melhorar a eficiência operacional, particularmente durante o ciclo de atualização do Windows 10 em andamento.

Por Canal de Vendas: Varejo Online Perturba a Distribuição Tradicional

As redes offline responderam por 47,41% das vendas em 2025, mas os canais online devem crescer mais rapidamente, com um CAGR projetado de 10,33%. Esse crescimento é alimentado pela mudança nas preferências dos consumidores em direção às plataformas digitais e pela crescente conveniência das compras online. A decisão estratégica da Dell de vender desktops pelo Walmart e a inclusão de 200 SKUs boutique no marketplace de terceiros da Best Buy ressaltam uma transição significativa em direção à utilização de grandes vitrines digitais para expandir o alcance de mercado e atender às diversas necessidades dos clientes.

Os construtores diretos ao consumidor, como System76 e Origin PC, continuam a prosperar priorizando extensas opções de personalização e fomentando um forte engajamento comunitário, o que ressoa bem com seu público-alvo. Ao mesmo tempo, os revendedores de valor agregado estão se esforçando para defender sua participação de mercado oferecendo serviços especializados, incluindo configuração de imagem e implantação no local. No entanto, a crescente adoção de ferramentas de gerenciamento de dispositivos baseadas em nuvem está gradualmente reduzindo as complexidades de integração, apresentando tanto desafios quanto oportunidades para esses revendedores se adaptarem e inovarem em um cenário competitivo.

Análise Geográfica

A Ásia-Pacífico está a caminho de um CAGR de 8,94% até 2031, apoiada pelo programa de incentivos de INR 170 bilhões (aproximadamente USD 2,05 bilhões) da Índia para hardware de TI e pelo pacote de subsídios de USD 70 bilhões da China para IA e chips. As pegadas de produção em Tamil Nadu e Karnataka se expandem acentuadamente à medida que a Foxconn e a Flex localizam a montagem para capturar benefícios tarifários. As políticas de aquisição municipal na China, concedendo uma vantagem de preço de 20% às CPUs domésticas, aceleram a adoção de desktops ARM em escritórios governamentais.

A América do Norte permanece o maior mercado individual, com uma participação de 42,84% em 2025. As tarifas da Seção 301 sobre semicondutores chineses foram elevadas para 50% no final de 2024, provocando antecipações de estoque, mas a diversificação contínua para o México e o Vietnã alivia o risco de longo prazo. Os padrões de trabalho híbrido estão impulsionando a demanda por torres para escritório doméstico que combinam suporte a múltiplos monitores com aceleração de IA local. A Europa ocupa o segundo lugar em receita. Os mandatos de Ecodesign da UE que entram em vigor em 2027 elevarão os custos das fontes de alimentação, mas a rotulagem de sustentabilidade pode direcionar os consumidores conscientes do meio ambiente para desktops que prometem menor consumo em modo de espera. Os centros regionais de jogos na Alemanha, Polônia e nos países nórdicos continuam a ver atualizações constantes à medida que os monitores de 240 Hz se proliferam.

A América do Sul é altamente sensível ao preço e permanece suscetível a flutuações nas taxas de câmbio. No entanto, um nicho de mercado de entusiastas no Brasil continua a apoiar uma cena de construtores boutique modesta, porém resiliente, atendendo a demandas específicas dos consumidores. Enquanto isso, o Oriente Médio e a África ainda estão nos estágios iniciais de desenvolvimento do mercado, com os esforços de aquisição focados principalmente em iniciativas de digitalização do setor público. Isso inclui a Visão Saudita 2030, que visa diversificar a economia e aprimorar os serviços públicos, e as iniciativas de Governo Inteligente dos Emirados Árabes Unidos, que se concentram em aproveitar a tecnologia para melhorar a governança e o engajamento dos cidadãos.

Cenário Competitivo

Lenovo, HP e Dell responderam por participações moderadas a altas das remessas globais em 2025, refletindo uma consolidação moderada do mercado. No entanto, o mercado de PCs desktop para consumidores ainda oferece oportunidades para participantes de nicho e especialistas conquistarem seu espaço. A Lenovo alcançou remessas de 71 milhões de unidades, impulsionadas por campanhas promocionais agressivas e precificação estratégica na região da Ásia-Pacífico. A HP seguiu de perto com 57 milhões de unidades, aproveitando sua forte presença na América do Norte, particularmente por meio de contratos governamentais. A Dell, por outro lado, registrou remessas de 42 milhões de unidades, apoiadas por um aumento nos ciclos de atualização de pequenas e médias empresas (PMEs). Esses números destacam a dinâmica competitiva entre os principais participantes, ao mesmo tempo que deixam espaço para concorrentes menores atenderem a necessidades específicas do mercado.

O foco estratégico está centrado em endpoints com capacidade de IA. O OptiPlex 7420 AIO da Dell com NPU Intel Core Ultra visa empresas conscientes dos custos; o Elite Mini 800 G9 da HP oferece fatores de forma compactos com integração de NPU; e o ThinkCentre neo Ultra Gen 2 da Lenovo supera os rivais nos canais de PMEs. A Apple perturba as normas de relação preço-desempenho aproveitando o controle vertical de silício no Mac mini M4 por USD 599, atraindo usuários criativos que buscam o ecossistema macOS.

As marcas boutique e de jogos, incluindo ASUS ROG, MSI, Razer, Corsair, CyberPowerPC e iBuyPower, aproveitam placas-mãe prontas para overclock, estética RGB e marketing de influenciadores para conquistar nichos de entusiastas. As pressões na cadeia de suprimentos decorrentes da inflação de DRAM favorecem os participantes verticalmente integrados ou empresas com contratos de fornecimento de longo prazo. A realocação induzida por tarifas para o Vietnã e a Índia requer desembolsos de capital de curto prazo, mas promete recuperação de margem à medida que a nova capacidade se estabiliza.

Líderes do Setor de PCs Desktop para Consumidores

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies, Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Micron confirmou sua saída dos módulos de DRAM para consumidores para realocar a capacidade de wafer para HBM3 para aceleradores de IA.

- Janeiro de 2026: A preferência de preço de 20% da China para CPUs domésticas em aquisições públicas entrou em vigor, impulsionando os pedidos de desktops Loongson e Zhaoxin.

- Março de 2025: A AMD estreou as GPUs Radeon RX 9070 XT e RX 9070 baseadas na arquitetura RDNA 4 por USD 649 e USD 549, respectivamente.

- Fevereiro de 2025: A NVIDIA lançou as GPUs RTX 5070 Ti e RTX 5070 usando a arquitetura Blackwell com suporte a DLSS 4.

Escopo do Relatório do Mercado Global de PCs Desktop para Consumidores

O Mercado de PCs Desktop para Consumidores refere-se ao setor global focado no design, fabricação, distribuição e venda de computadores pessoais desktop destinados principalmente ao uso individual e do consumidor, incluindo entretenimento, jogos, criação de conteúdo, produtividade doméstica e cargas de trabalho profissionais leves. Esses sistemas são otimizados para desempenho, personalização, acessibilidade e experiência do usuário, abrangendo uma ampla gama de configurações e capacidades.

O Relatório do Mercado de PCs Desktop para Consumidores é Segmentado por Fator de Forma (Desktop Torre/Tradicional, All-in-One, Mini/Fator de Forma Pequeno, Rigs de Jogos/Desempenho e Desktops de Estação de Trabalho), Arquitetura de Processador (x86, ARM e RISC-V), Faixa de Preço (Nível de Entrada, Intermediário e Premium), Setor de Usuário Final (Usuários Domésticos, Jogadores, Profissionais e Criadores, Pequenas e Médias Empresas e Grandes Empresas), Canal de Vendas (Varejo Online, Varejo Offline, Direto ao Consumidor e Revendedores de Valor Agregado) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Torre / Desktop Tradicional |

| All-in-One (AIO) |

| Mini / Fator de Forma Pequeno |

| Rigs de Jogos / Desempenho |

| Desktops de Estação de Trabalho |

| x86 |

| ARM |

| RISC-V |

| Nível de Entrada (< USD 600) |

| Intermediário (USD 600 - USD 1.200) |

| Premium (> USD 1.200) |

| Usuários Domésticos |

| Jogadores |

| Profissionais e Criadores |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Varejo Online |

| Varejo Offline |

| Direto ao Consumidor |

| Revendedores de Valor Agregado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Fator de Forma | Torre / Desktop Tradicional | ||

| All-in-One (AIO) | |||

| Mini / Fator de Forma Pequeno | |||

| Rigs de Jogos / Desempenho | |||

| Desktops de Estação de Trabalho | |||

| Por Arquitetura de Processador | x86 | ||

| ARM | |||

| RISC-V | |||

| Por Faixa de Preço | Nível de Entrada (< USD 600) | ||

| Intermediário (USD 600 - USD 1.200) | |||

| Premium (> USD 1.200) | |||

| Por Setor de Usuário Final | Usuários Domésticos | ||

| Jogadores | |||

| Profissionais e Criadores | |||

| Pequenas e Médias Empresas | |||

| Grandes Empresas | |||

| Por Canal de Vendas | Varejo Online | ||

| Varejo Offline | |||

| Direto ao Consumidor | |||

| Revendedores de Valor Agregado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de PCs desktop para consumidores?

O tamanho do mercado de PCs desktop para consumidores é de USD 21,11 bilhões em 2026 e está projetado para atingir USD 31,47 bilhões até 2031.

Qual taxa de crescimento é esperada para os PCs desktop para consumidores nos próximos cinco anos?

O setor tem previsão de expansão a um CAGR de 8,31% de 2026 a 2031, impulsionado pelos ciclos de substituição do Windows 10 e pela adoção de hardware com capacidade de IA.

Qual fator de forma está crescendo mais rapidamente?

Os desktops mini e de fator de forma pequeno lideram com um CAGR projetado de 10,21%, pois os compradores urbanos preferem sistemas compactos para jogos e produtividade.

Por que os preços de DRAM estão impactando os preços dos PCs desktop?

Os fabricantes de memória deslocaram a capacidade de wafer para módulos de alta largura de banda para servidores de IA, elevando os custos de DDR5 em 171% em relação ao ano anterior e aumentando o custo total de materiais dos desktops.

Qual região oferece o maior potencial de crescimento futuro?

A Ásia-Pacífico deve registrar um CAGR de 8,94% até 2031, apoiada por incentivos de fabricação na Índia e subsídios de semicondutores na China.

Espera-se que os laptops substituam completamente os desktops?

Os laptops de alto nível agora entregam desempenho próximo ao dos desktops, mas os desktops mantêm vantagens em capacidade de atualização, resfriamento e custo total de propriedade para jogadores, criadores e escritórios domésticos de trabalho híbrido.

Página atualizada pela última vez em: