Tamanho e Participação do Mercado de Tablet PC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

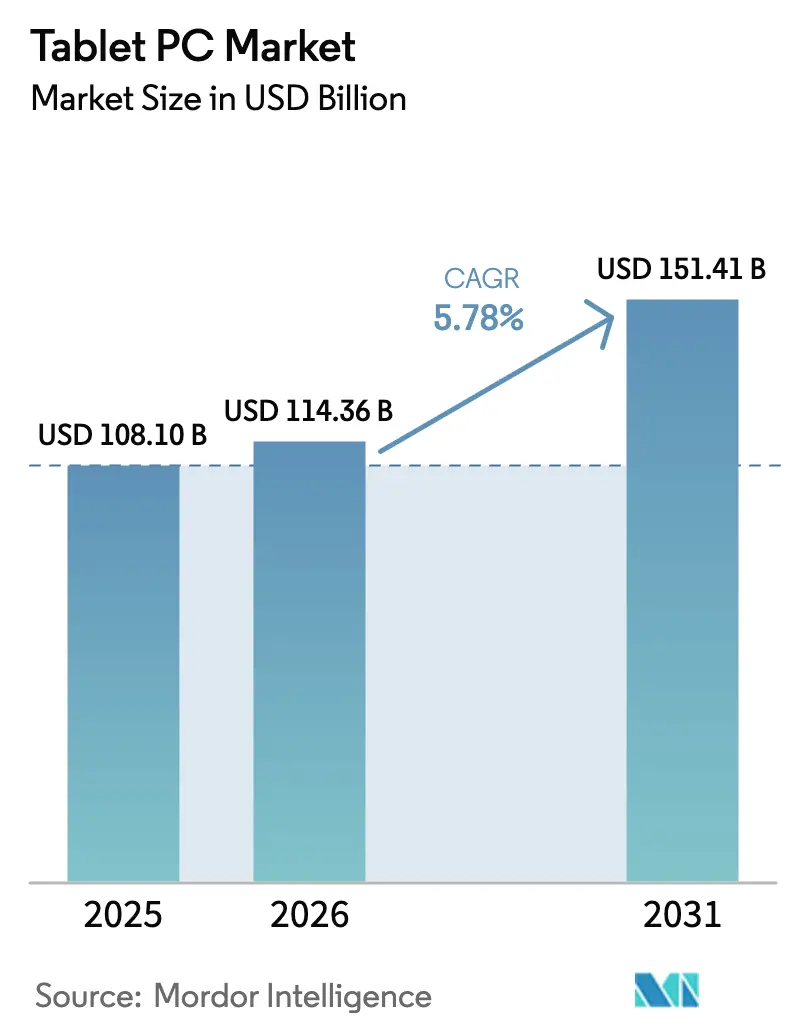

| Tamanho do Mercado (2026) | 114.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 151.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

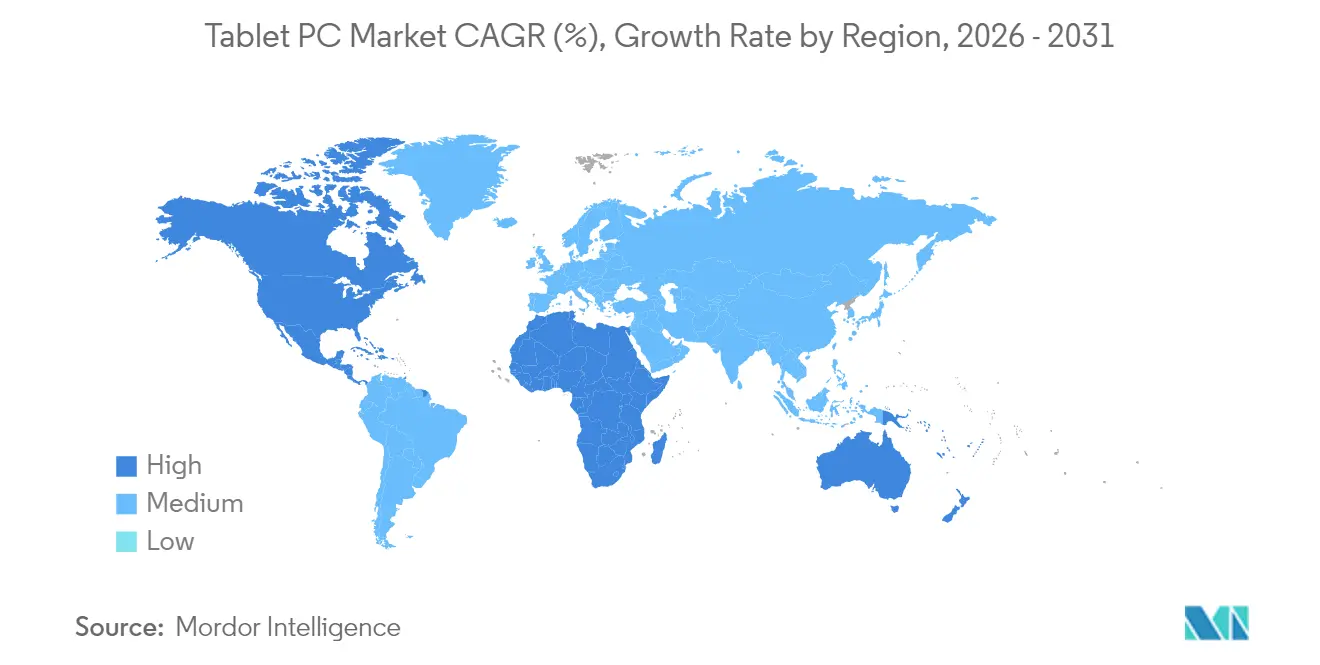

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

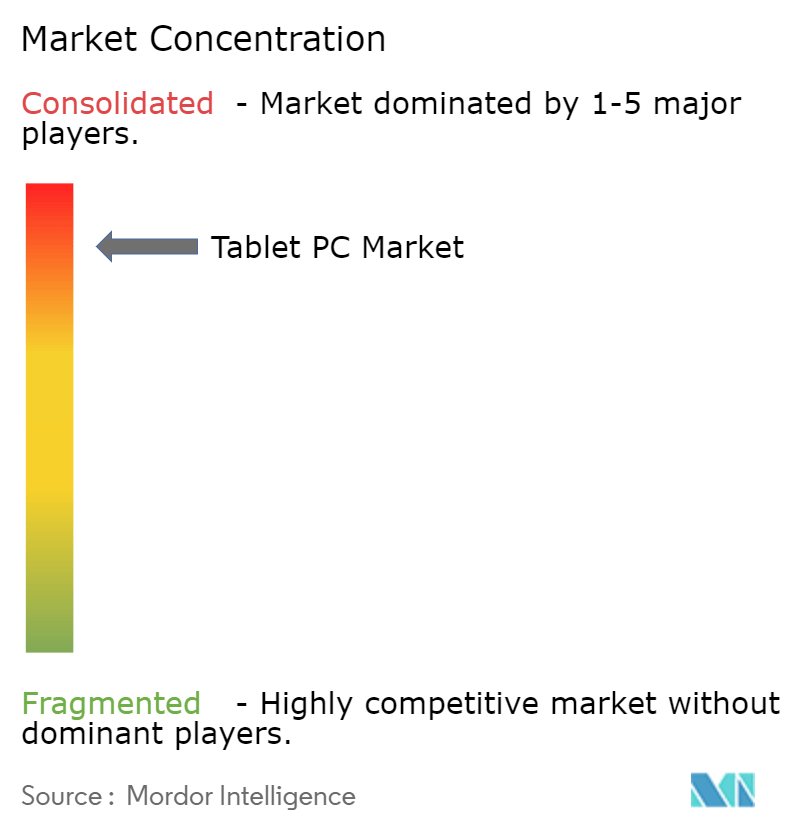

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tablet PC por Mordor Intelligence

O tamanho do mercado de tablet PC foi avaliado em USD 108,1 bilhões em 2025 e estima-se que cresça de USD 114,36 bilhões em 2026 para atingir USD 151,41 bilhões até 2031, a um CAGR de 5,78% durante o período de previsão (2026-2031). Essa expansão sólida demonstra como o mercado de tablet PC está migrando de dispositivos básicos de consumo de mídia para plataformas de computação voltadas à produtividade. A demanda cresce à medida que funcionários móveis precisam de ferramentas leves que executem aplicativos empresariais localmente, e à medida que políticas de IA soberana favorecem a inferência no dispositivo em detrimento da dependência da nuvem. A convergência do Windows baseado em ARM fortalece o argumento de negócios, com os processadores Snapdragon X Elite oferecendo 26 horas de autonomia de bateria enquanto mantêm compatibilidade com x86. Programas de aprendizado digital financiados pelo governo, maior cobertura 5G e o crescimento do varejo online amplificam ainda mais o impulso, mesmo que longos ciclos de substituição e a canibalização por smartphones de tela grande moderem os volumes unitários.

Principais Conclusões do Relatório

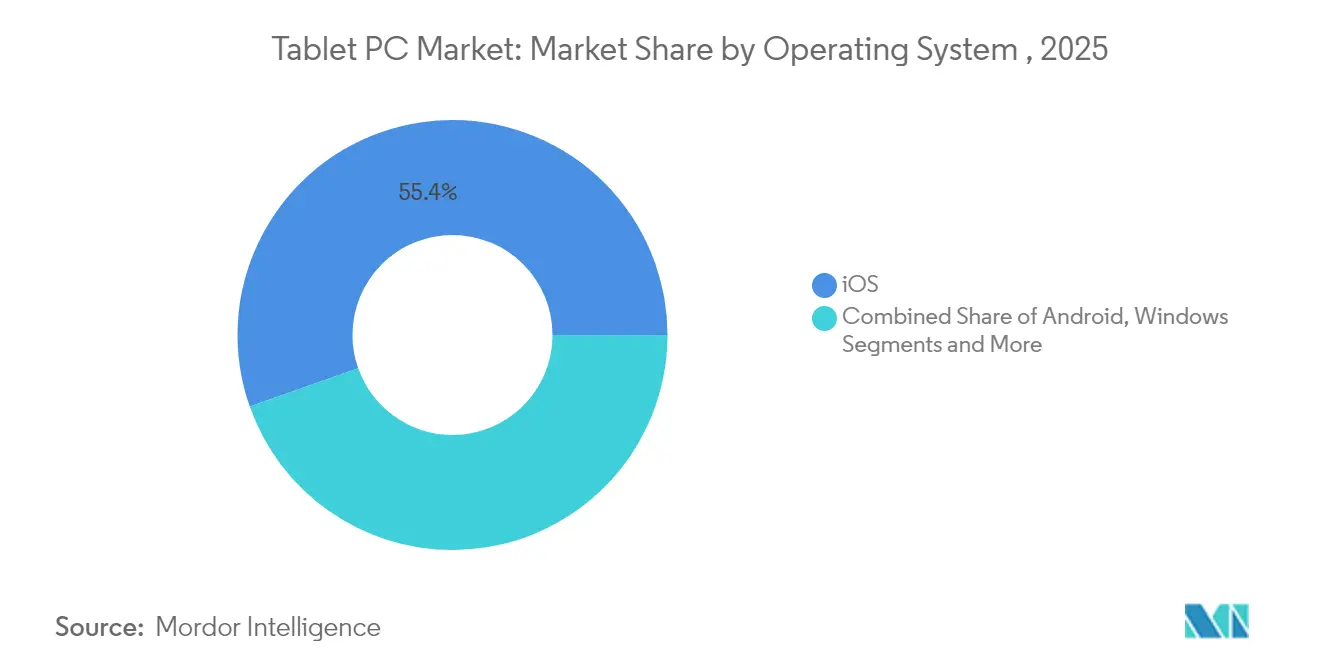

- Por sistema operacional, o iOS liderou com 55,40% da participação do mercado de tablet PC em 2025, enquanto os tablets Android têm projeção de crescimento a um CAGR de 6,89% até 2031.

- Por canal de distribuição, as vendas offline detinham 60,30% da participação do mercado de tablet PC em 2025, e o canal online avança a um CAGR de 9,41% à medida que os modelos diretos ao consumidor ganham terreno.

- Por tamanho de tela, a faixa de 8–10,9 polegadas comandou 55,05% do tamanho do mercado de tablet PC em 2025, enquanto dispositivos com 14 polegadas ou mais estão crescendo a um CAGR de 8,52%.

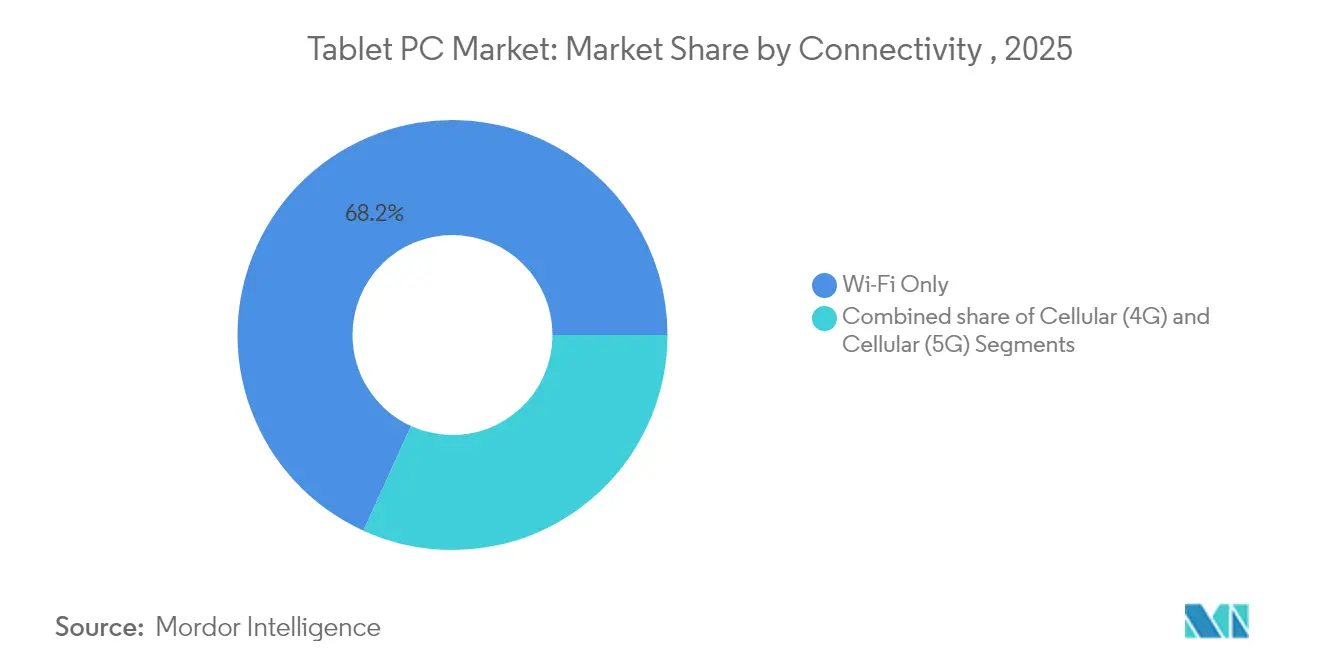

- Por conectividade, os modelos somente Wi-Fi representaram 68,20% do tamanho do mercado de tablet PC em 2025; os tablets celulares 5G estão crescendo a um CAGR acelerado de 13,74%.

- Por faixa de preço, os dispositivos intermediários (USD 200–499) responderam por 47,60% do tamanho do mercado de tablet PC em 2025, enquanto o segmento premium (≥USD 500) está se expandindo a um CAGR de 9,22%.

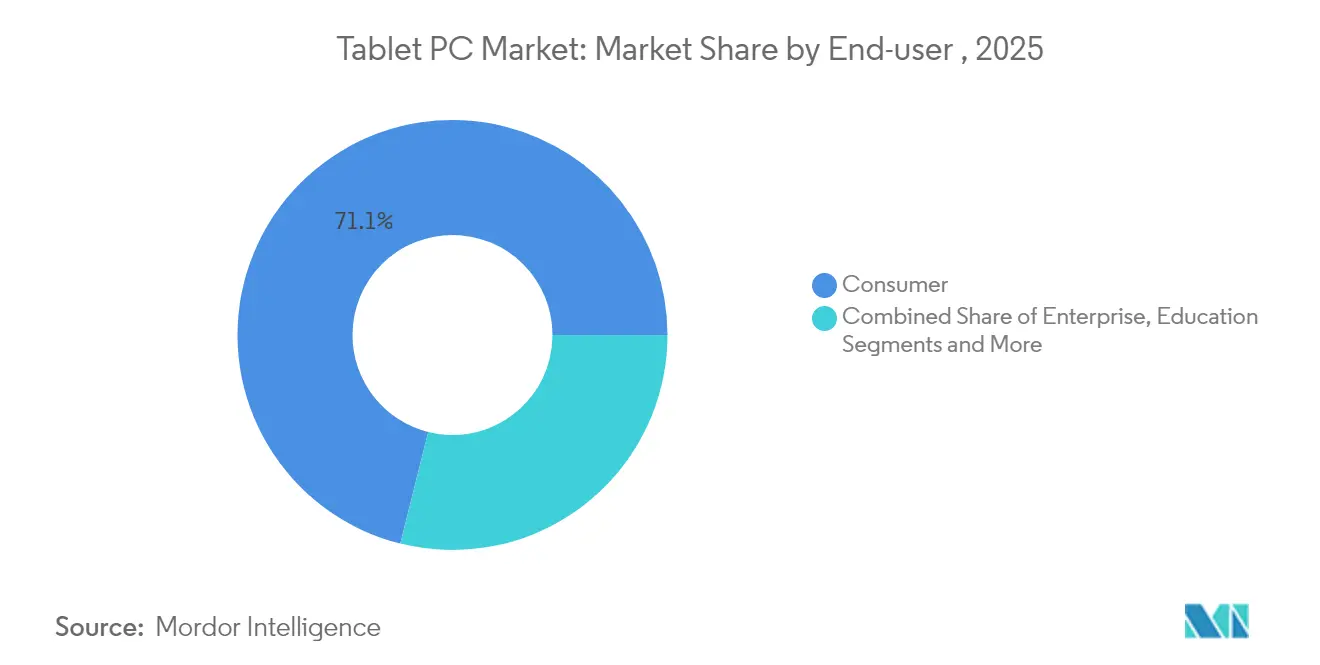

- Por usuário final, o segmento educacional capturou 11,02% da perspectiva de CAGR do tamanho do mercado de tablet PC, superando o segmento consumidor, que reteve uma participação de receita de 71,10% em 2025.

- Por geografia, a Ásia-Pacífico respondeu por 38,65% do mercado de tablet PC em 2025; espera-se que a África registre o CAGR regional mais rápido, de 7,21%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tablet PC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de educação digital financiados pelo governo | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Proliferação de conectividade 5G e Wi-Fi 6E | +0.8% | Núcleo Ásia-Pacífico, expansão para América do Norte | Curto prazo (≤2 anos) |

| Aplicativos de produtividade aprimorados por IA no dispositivo | +1.5% | Global, adoção antecipada na América do Norte e UE | Longo prazo (≥4 anos) |

| Fatores de forma dobráveis e enroláveis | +0.6% | Núcleo Ásia-Pacífico, segmentos premium em todo o mundo | Longo prazo (≥4 anos) |

| Mobilidade empresarial e demanda por tablets robustos | +0.9% | Polos industriais globais | Médio prazo (2-4 anos) |

| Convergência do Windows baseado em ARM | +1.1% | América do Norte e UE, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Educação Digital Financiados pelo Governo Impulsionam a Adoção Institucional

O financiamento público está desbloqueando pedidos em volume que estabilizam o mercado de tablet PC. Os Estados Unidos destinaram USD 250 milhões para expandir as competências digitais, canalizando volumes substanciais para os distritos escolares.[1]NTIA, "Administração Biden-Harris Recomenda para Concessão Mais de USD 250 Milhões para Expandir Competências Digitais," internetforall.gov, internetforall.gov O Reino Unido seguiu com uma iniciativa de GBP 1 milhão para pilotar assistentes de ensino com IA. O programa Futuro da Educação da Austrália distribui dispositivos gratuitos para estudantes de Canberra, sublinhando como as aquisições governamentais abrangentes moldam os padrões dos produtos. Os fabricantes que vencem esses contratos obtêm receita previsível e validação do setor público que posteriormente influencia as compras corporativas.

A Proliferação de Conectividade 5G e Wi-Fi 6E Viabiliza Fluxos de Trabalho Móveis

As redes 5G privadas estão passando de 4.000 sites em 2022 para 60.000 até 2028, transformando os tablets em computadores de campo primários. A Ericsson observa que o fatiamento de rede prioriza o tráfego de missão crítica para dispositivos que exigem conexões constantes.[2]Ericsson, "Soluções 5G para Rede e Conectividade Empresarial," ericsson.com A transição contínua entre 5G e Wi-Fi 6E elimina a dependência de LANs fixas, impulsionando o mercado de tablet PC em direção a modelos sempre conectados que suportam inspeção industrial, rastreamento logístico e funções de serviço na linha de frente.

Aplicativos de Produtividade Aprimorados por IA no Dispositivo Transformam as Expectativas dos Usuários

A inferência local está redefinindo as propostas de valor. A parceria da Qualcomm com a Personal AI permite que as empresas implantem modelos de linguagem pessoais que nunca saem do dispositivo, reduzindo o risco regulatório em setores jurídico e financeiro. A Galeria de IA de Borda do Google amplia a capacidade offline para tablets Android. À medida que as cargas de trabalho de IA migram da nuvem para a borda, o mercado de tablet PC recompensa os fornecedores que integram mecanismos neurais de alto desempenho e armazenamento amplo.

Fatores de Forma Dobráveis e Enroláveis Catalisam Atualizações Premium

O aparelho tridobrável da Huawei com preço de EUR 3.499 demonstra a demanda por versatilidade de tela. As remessas globais de dispositivos dobráveis têm previsão de atingir 45,7 milhões de unidades até 2028, criando demanda cruzada. Para os fabricantes de equipamentos originais de tablets, o acesso a painéis OLED avançados e designs de dobradiças está se tornando um diferencial competitivo fundamental que os concorrentes menores têm dificuldade em replicar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prolongamento dos ciclos de substituição | -1.8% | Mercados maduros em todo o mundo | Médio prazo (2-4 anos) |

| Canibalização por smartphones de tela grande | -1.1% | Segmentos premium globalmente | Curto prazo (≤2 anos) |

| Volatilidade na cadeia de suprimentos de displays e baterias | -0.7% | Base de fornecimento da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Obstáculos de conformidade com privacidade de dados e BYOD | -0.5% | América do Norte e UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

O Prolongamento dos Ciclos de Substituição Desafia os Modelos de Crescimento

O rastreamento do CIRP mostra que 67% dos compradores de iPad no ano até março de 2024 mantiveram dispositivos mais antigos em vez de trocá-los, em comparação com 41% dos compradores de iPhone. Baterias maiores e chassis resistentes estendem a vida útil para além de quatro anos. O Apple Intelligence pode encurtar os ciclos para 3,8 anos, mas somente se os recursos de IA se provarem indispensáveis. O uso secundário em residências reduz a demanda por novos dispositivos, portanto os fabricantes devem oferecer atualizações revolucionárias para estimular a intenção de compra.

A Canibalização por Smartphones de Tela Grande Pressiona os Tablets Intermediários

Telefones acima de 6,7 polegadas ameaçam os tablets de 8 a 10 polegadas, um segmento que detém 55,8% de participação. O Samsung Galaxy S24 Ultra e o iPhone 15 Pro Max adicionam suporte a caneta stylus e software de múltiplas janelas, borrando as fronteiras. O salto de 40% nas remessas do Japão em 2025 reflete como os consumidores migram para tablets maiores em busca de diferenciação clara. Os fabricantes de tablets devem ou equiparar preços em tamanhos sobrepostos ou focar em casos de uso que os telefones não conseguem atender.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: Liderança da Apple Encontra a Crescente Ambição do Android

O iOS reteve 55,40% da receita de 2025, enquanto o Android cresce a 6,89% até 2031. O tamanho do mercado de tablet PC para produtos iOS situou-se em cerca de USD 59,9 bilhões em 2025, enquanto Windows e outros disputaram o restante. Os fornecedores Android atraem empresas sensíveis ao custo por meio de personalização flexível, enquanto o Windows em ARM reabre um caminho para as equipes de TI corporativas que buscam uma plataforma familiar. Essa combinação mostra como o setor de tablets agora espelha o ecossistema de smartphones em diversidade de plataformas.

A Apple apoia-se na integração estreita de hardware e software e em seu silício da série M. O Google defende ecossistemas abertos, permitindo que a TCL introduza o NXTPAPER 4.0 por EUR 249, vencendo licitações de aquisição onde o preço importa. A Qualcomm e a Microsoft promovem dispositivos destacáveis com tecnologia Snapdragon X como estações de trabalho Windows finas, com o objetivo de recuperar participação empresarial.

Por Canal de Distribuição: O Comércio Digital Redefine a Estratégia de Entrada no Mercado

Os vendedores offline capturaram 60,30% do volume de 2025, dando aos fornecedores uma linha direta com os usuários. Essa participação equivale a aproximadamente USD 65,2 bilhões da receita do tamanho do mercado de tablet PC no ano. As lojas diretas permitem que as marcas coletem telemetria de uso, realizem promoções de troca e enviem atualizações de firmware sem gargalos de varejo. Para os clientes, a comparação rápida e a entrega no mesmo dia tornam o comércio eletrônico a rota preferida.

As redes de lojas físicas reagem com zonas de experiência que exibem acessórios. As lojas de operadoras enfatizam pacotes 5G, notadamente na América do Norte, onde uma linha de tablets pode se qualificar para um desconto em plano de dados multidispositivo. Os compradores institucionais ainda dependem de revendedores que fornecem configuração de imagem, agregação de garantia e treinamento no local, ilustrando como a diversidade de canais sobrevive mesmo na era digital.

Por Usuário Final: A Educação Define o Ritmo para o Aprendizado Digital

A educação é o segmento de usuário final de crescimento mais rápido, com CAGR de 11,02%. Sua participação no tamanho do mercado de tablet PC se aproximará de USD 26,3 bilhões até 2031, à medida que as salas de aula adotam aplicativos de planejamento de aulas habilitados por IA. O uso pelo consumidor deteve 71,10% dos gastos de 2025, mas está amadurecendo porque os ciclos de substituição se prolongam. As empresas seguem à medida que os pilotos de fluxo de trabalho móvel atingem escala em serviços de campo, saúde e logística.

Os hospitais adquirem tablets de grau médico para interface com registros eletrônicos de saúde e carrinhos de medicamentos. Programas governamentais como o aplicativo Umang da Índia agilizam os serviços ao cidadão, portanto as agências compram modelos robustos que suportam climas extremos. Cada vertical precisa de acessórios personalizados, levando os fabricantes de equipamentos originais a desenvolver linhas modulares.

Por Tamanho de Tela: Painéis Maiores Ganham Preferência para Produtividade

Os tablets acima de 14 polegadas estão se expandindo a um CAGR de 8,52% à medida que os trabalhadores remotos desejam telas semelhantes às de laptops. A categoria respondeu por 12,00% das remessas em 2025 e está no caminho de dobrar até 2031. A faixa de 8–10,9 polegadas ainda comanda a participação majoritária, mas seu domínio diminui à medida que os telefones avançam. Um Galaxy Tab S9 Ultra de 14,6 polegadas mostra como os modelos Android premium rivalizam com ultrabooks para tarefas criativas.

Os dispositivos ultraportáteis com menos de 8 polegadas persistem em cockpits de aviação e na agilização de filas no varejo, embora os volumes diminuam. Os fabricantes de displays investem em TFT de óxido e OLED em tandem para reduzir o consumo de energia, permitindo telas grandes sem penalidades na bateria. A escassez de oferta pode sustentar os preços médios de venda, reforçando a tendência de premiumização.

Por Conectividade: Os Tablets 5G Levam a Computação de Borda ao Campo

As configurações Wi-Fi geraram 68,20% das remessas de 2025, mas as unidades 5G crescem a um CAGR de 13,74%. A participação do mercado de tablet PC de modelos equipados com celular cruzará 40,00% até 2031, à medida que as redes privadas proliferam. Os engenheiros de campo usam tablets 5G para transmitir diagnósticos em tempo real de turbinas e dutos. As redes de varejo os implantam para checkout na calçada onde a cobertura Wi-Fi falha.

Os modelos LTE continuam em nichos de educação e pequenas e médias empresas onde as operadoras descontam rádios mais antigos. Os fornecedores estão racionalizando as unidades de manutenção de estoque oferecendo complementos de modem para manter a flexibilidade de fornecimento enquanto as tarifas oscilam. O design de antenas e o ajuste térmico ganham importância porque os módulos de ondas milimétricas adicionam carga de calor.

Por Faixa de Preço: O Segmento Premium Captura Valor à Medida que o Nível de Entrada se Comprime

Os dispositivos com preço acima de USD 500 estão avançando a um CAGR de 9,22%, dobrando sua fatia de receita até 2031. Os clientes os veem como alternativas a laptops, portanto a disposição a pagar aumenta quando mecanismos neurais, telas OLED e fluxos de trabalho com caneta oferecem ganhos tangíveis de produtividade. Os tablets intermediários equilibram custo e capacidade, permanecendo a espinha dorsal de volume.

As unidades de nível de entrada abaixo de USD 200 sofrem a dupla pressão da inflação de componentes e da substituição por smartphones. O Nubia Pad Pro é lançado a USD 419 com Snapdragon 8 Gen 3, sinalizando como o posicionamento agressivo no segmento intermediário pode atrair compradores para longe de tablets de baixo custo. As marcas menores correm risco de erosão de margem a menos que se especializem.

Análise Geográfica

A Ásia-Pacífico entregou 38,65% das remessas de 2025 graças a vastos ecossistemas de fabricação, mão de obra com boa relação custo-benefício e rápidas implantações de 5G. Os governos usam tablets para reduzir as divisões digitais, impulsionando grandes licitações públicas na Índia, no Vietnã e na Indonésia. A crescente capacidade de semicondutores da China abastece os fabricantes de equipamentos originais locais com chipsets de baixo custo, isolando o mercado regional de tablet PC de escassezes globais. O salto de 40% nas unidades do Japão em 2025 revela o apetite por substituição à medida que os consumidores migram para painéis maiores que se diferenciam melhor dos phablets. Os gigantes de displays sul-coreanos Samsung Display e LG Display desfrutam de prioridade nas necessidades de OLED da Apple, reforçando a integração vertical no mercado doméstico.

A América do Norte mantém uma participação de valor robusta devido aos preços premium e aos contratos empresariais. Os programas federais dos EUA destinam recursos à modernização das salas de aula, oferecendo uma base de vendas confiável mesmo quando a demanda do consumidor modera. As corporações adotam tablets Windows em ARM como companheiros eficientes em bateria para serviços em nuvem, testando implantações em logística e serviços profissionais. No Canadá, os incentivos de banda larga rural estimulam a compra de modelos 5G para telessaúde e aprendizado remoto.

A Europa espelha os padrões norte-americanos, mas coloca maior ênfase na proteção de dados. O Reino Unido investe em auxílios de ensino assistidos por IA que agrupam tablets com software curricular. Os estados nórdicos implantam tablets robustos para trabalho de campo em governo eletrônico, aproveitando fortes identidades digitais públicas.

A África registra o CAGR regional mais rápido, de 7,21%, à medida que a internet via satélite em órbita baixa desbloqueia novos corredores de conectividade. Os ministérios da educação fazem parceria com fabricantes de equipamentos originais chineses para fornecer tablets Android de baixo custo agrupados com conteúdo em idiomas locais. A América Latina cresce de forma constante com base nas implantações de salas de aula inteligentes municipais brasileiras e nos pilotos de automação de armazéns mexicanos. O Oriente Médio completa o crescimento com operadores de petróleo e gás adotando tablets certificados ATEX para locais perigosos.

Cenário Competitivo

A concorrência é moderadamente concentrada. Apple, Samsung, Lenovo e Huawei respondem pela maioria das remessas globais, embora mais de uma dúzia de marcas disputem nichos regionais. A Apple garante liderança em lucratividade por meio de silício proprietário, bloqueio seguro do ecossistema e um domínio de 56% no sistema operacional em 2024. A Samsung emprega um portfólio abrangente que vai de dispositivos de entrada a dobráveis ultrapremium, atendendo consumidores que valorizam a variedade de hardware. A Lenovo executa fabricação em escala e alcance de canal, dominando em licitações educacionais na Ásia e na EMEA.

Os desafiantes Android se diferenciam por meio de tecnologia de display, inovação em caneta stylus ou robustez. A linha NXTPAPER da TCL aproveita displays sem reflexo que reduzem o cansaço visual, conquistando espaço em educação e desenho profissional. A Huawei pressiona a liderança em fator de forma dentro da China, onde seu HarmonyOS constrói um ecossistema paralelo. A Microsoft e a HP perseguem dispositivos destacáveis Windows baseados em ARM, apostando no enraizamento do Office365 para atrair clientes empresariais.

Os movimentos estratégicos acentuam o controle do ecossistema. A plataforma Snapdragon X da Qualcomm oferece aos fabricantes de equipamentos originais uma poderosa pilha de computação ARM. A Amazon usa o Kindle Scribe para mostrar como a integração vertical de conteúdo garante a fidelidade ao dispositivo. Fornecedores de componentes como AUO e E Ink investem em papel eletrônico para usos emergentes de publicação eletrônica, expandindo nichos endereçáveis.

Líderes do Setor de Tablet PC

Samsung Electronics Co. Ltd.

Lenovo Group

Acer Inc.

HP Inc.

Dell Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A TCL lançou o tablet NXTPAPER 11 Plus com displays proprietários NXTPAPER 4.0 e anotações com IA.

- Fevereiro de 2025: A MediaTek anunciou a habilitação de IA generativa em todo o silício de tablets Android.

- Janeiro de 2025: A Microsoft apresentou os PCs Surface Pro e Surface Laptop Copilot+ com Snapdragon X Elite.

- Janeiro de 2025: A Qualcomm revelou o chip Snapdragon X para laptops Windows de USD 600 com NPU de 45 TOPS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define um tablet PC como um computador de formato slate com tela sensível ao toque que mede aproximadamente sete a quinze polegadas, executa um sistema operacional móvel ou desktop completo e é vendido novo de fábrica em canais de varejo ou comerciais. Rastreamos a receita pelo valor da primeira venda, combinando cada remessa observada com um dispositivo documentado saindo do portão da fábrica.

Excluímos leitores de livros eletrônicos, tablets industriais robustos e laptops conversíveis cujo fator de forma padrão é do tipo clamshell.

Visão Geral da Segmentação

- Por Sistema Operacional

- Android

- iPadOS

- Windows

- Outros Sistemas Operacionais

- Por Canal de Distribuição

- Online

- Offline

- Por Usuário Final

- Consumidor

- Empresarial

- Educação

- Saúde

- Governo

- Por Tamanho de Tela

- Menos de 8 polegadas

- 8–10,9 polegadas

- 11–13,9 polegadas

- Mais de 14 polegadas

- Por Conectividade

- Somente Wi-Fi

- Celular (4G / LTE)

- Celular (5G)

- Por Faixa de Preço

- Nível de Entrada

- Intermediário

- Premium

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Israel

- África

- África do Sul

- Nigéria

- Egito

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com especialistas com líderes de estratégia de fabricantes de equipamentos originais, distribuidores nacionais, responsáveis por aquisições educacionais e diretores de informação de mobilidade na América do Norte, Europa, Ásia-Pacífico e Oriente Médio ajudaram a confirmar os totais de remessas, os ciclos de atualização e os sinais de demanda empresarial. Pesquisas de acompanhamento com varejistas online e compradores de TI de campus esclareceram as faixas de preço emergentes e as preferências de garantia.

Pesquisa Documental

Começamos mapeando a base instalada global e o fluxo de remessas usando conjuntos de dados de nível 1 disponíveis gratuitamente, como os rastreadores trimestrais de dispositivos da IDC, as tabelas de conectividade da União Internacional de Telecomunicações, os códigos comerciais HS-8471 do UN Comtrade e os painéis alfandegários que revelam fluxos transfronteiriços. Os registros de empresas, apresentações para investidores e principais artigos de imprensa nos permitiram acompanhar movimentos de preços, mudanças no mix de produtos e sazonalidade de lançamentos que influenciam os preços médios de venda.

Os analistas da Mordor Intelligence então recorreram ao D&B Hoovers para divisões financeiras de fabricantes, ao Dow Jones Factiva para notícias sobre estoque de canal e ao GSMA Intelligence para penetração do 5G, juntamente com notas da Associação de Tecnologia do Consumidor e periódicos revisados por pares sobre adoção de mobilidade. Esta lista é ilustrativa e não exaustiva; muitas outras fontes públicas e por assinatura informaram a coleta de dados, a validação e o esclarecimento da pesquisa.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com estatísticas globais de produção e comércio, que são então ajustadas para estoques de canal e importações paralelas para derivar volumes de venda ao consumidor final. Os resultados são corroborados por meio de estimativas seletivas de baixo para cima que multiplicam os preços médios de venda amostrados pelas remessas unitárias dos fornecedores em cinco países-chave antes de serem filtrados por premissas de ciclo de substituição. As principais variáveis incluem tendências de PIB per capita, financiamento de dispositivos para o ensino fundamental, contagens de assinantes 5G, deriva de participação de sistema operacional e intervalo médio de substituição. Uma regressão multivariada vincula esses impulsionadores às remessas históricas para a trajetória de 2025-2030, enquanto sobreposições de análise de cenários respondem por choques na cadeia de suprimentos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas, verificações de variância em relação a rastreadores independentes de remessas e sinalizadores de anomalias acionados por surpresas nos resultados trimestrais. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos materiais, para que os clientes sempre recebam a visão mais recente e verificada.

Por que Nossa Base de Referência de Tablet PC Ganha a Confiança das Partes Interessadas

As estimativas publicadas frequentemente divergem porque os editores escolhem escopos de canal diferentes, incorporam preços médios de venda de maneiras únicas ou atualizam os dados em cadências distintas.

Ao ancorar os resultados em vendas ao consumidor final verificadas e validar cada premissa com respondentes do setor, a Mordor Intelligence oferece um ponto médio que os executivos podem defender.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 108,10 bilhões (2025) | ||

| USD 114,66 bilhões (2025) | Consultoria Global A | Baseia-se em declarações de remessas de fornecedores e omite lojas exclusivamente online em regiões emergentes |

| USD 70,90 bilhões (2024) | Periódico Comercial B | Exclui compras corporativas em volume e variantes celulares; base de preço médio de venda conservadora e ano-base mais antigo |

A comparação mostra que escopos mais estreitos ou bases mais antigas reduzem os totais, enquanto as visões baseadas apenas em remessas os elevam. Nossa combinação disciplinada de vendas ao consumidor final verificadas, preços médios de venda combinados e atualização anual oferece às partes interessadas uma base equilibrada e transparente em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tablet PC?

O mercado de tablet PC está em USD 114,36 bilhões em 2026 e tem projeção de atingir USD 151,41 bilhões até 2031.

Qual sistema operacional lidera o mercado de tablet PC?

O iOS lidera com uma participação de 55,40% em 2025, embora o Android esteja se expandindo a um CAGR de 6,89% até 2031.

Com que rapidez os tablets 5G estão crescendo?

Os tablets habilitados para 5G estão avançando a um CAGR de 13,74%, a taxa mais rápida entre as opções de conectividade.

Por que o segmento educacional é importante para os fornecedores de tablets?

A educação apresenta o maior crescimento de usuário final, com CAGR de 11,02%, graças a currículos digitalizados e subsídios governamentais para dispositivos, criando grandes pedidos recorrentes.

Qual região detém a maior participação do mercado de tablet PC?

A Ásia-Pacífico comanda 38,65% da receita global, impulsionada pela escala de fabricação e pela rápida adoção do 5G.

Quais fatores restringem o crescimento do mercado de tablet PC?

Ciclos de substituição mais longos, smartphones de tela grande e volatilidade na cadeia de suprimentos juntos subtraem mais de 3% do CAGR previsto, compensando alguns impulsionadores de demanda.

Página atualizada pela última vez em: