Tamanho e Participação do Mercado de Aplicativos Móveis dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 80.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 141.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos Móveis dos Estados Unidos por Mordor Intelligence

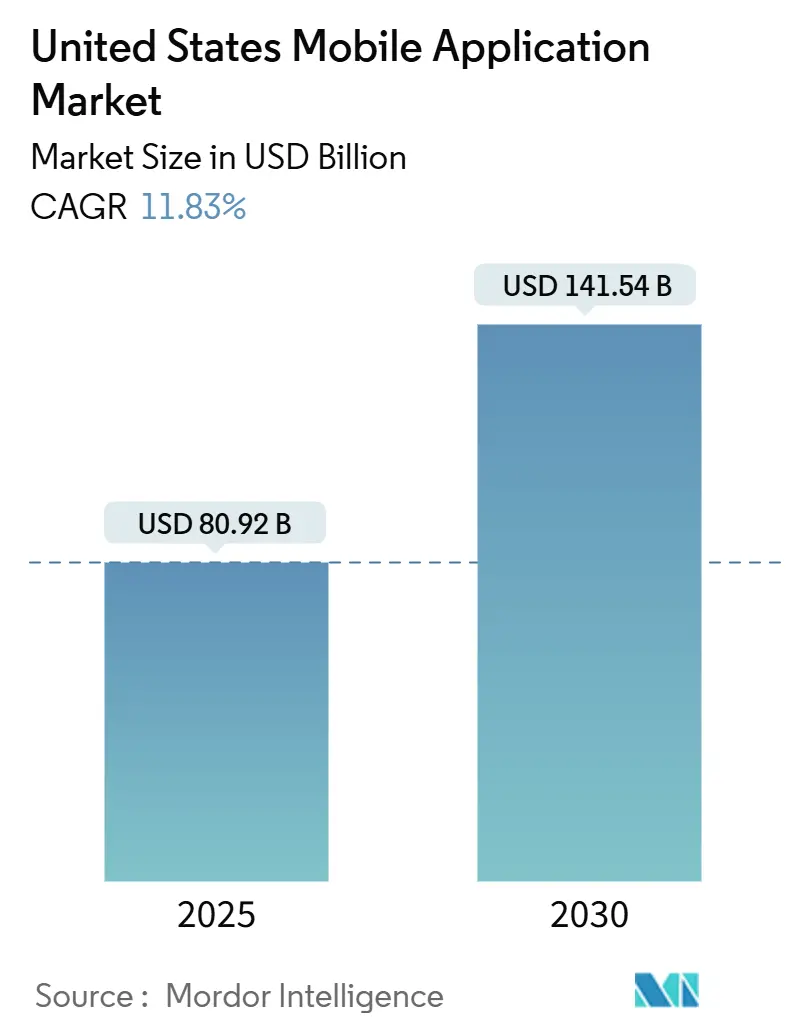

O tamanho do mercado de aplicativos móveis dos Estados Unidos está em USD 80,92 bilhões em 2025 e está projetado para alcançar USD 141,54 bilhões até 2030, refletindo um CAGR de 11,83% para o período de previsão. A contínua expansão do 5G, a rápida integração da inteligência artificial generativa e as mudanças deliberadas em direção a modelos de assinatura mantêm o mercado de aplicativos móveis dos Estados Unidos em uma trajetória de crescimento sustentado. Os gastos dos usuários aumentam à medida que experiências mais ricas no aplicativo emergem de redes de alta largura de banda, enquanto os desenvolvedores aproveitam as economias de nuvem e os kits de ferramentas multiplataforma para encurtar os ciclos de lançamento. A regulamentação de plataformas permanece uma força onipresente, moldando regras de privacidade, políticas de pagamento e resultados antitruste que redefinem como o valor é compartilhado entre lojas e editores. As estratégias competitivas agora se concentram menos em downloads brutos e mais na construção de engajamento vitalício por meio de design focado em retenção, práticas éticas de dados e roteiros de funcionalidades personalizados. A expansão do ecossistema também favorece especialistas de nicho que combinam conhecimento profundo de domínio — como saúde digital ou colaboração empresarial — com rápida conformidade com os padrões federais e estaduais em evolução.

Principais Conclusões do Relatório

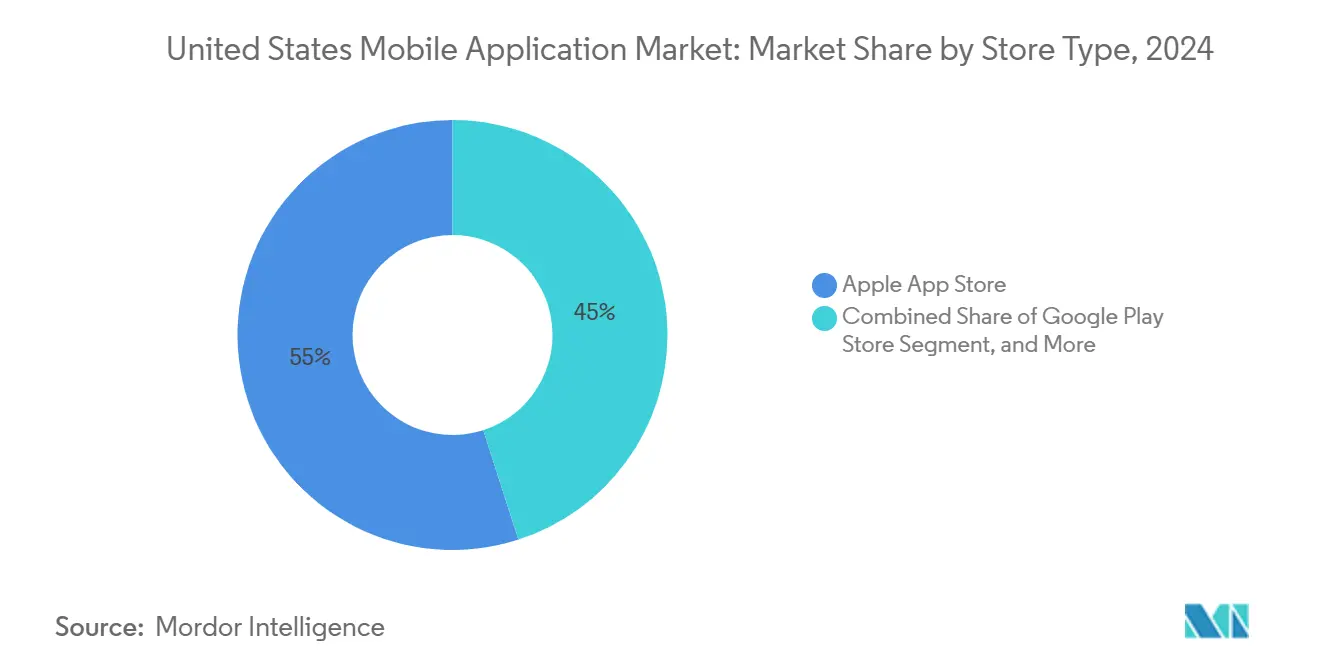

- Por tipo de loja, a Apple App Store liderou com 54,97% de participação de receita do mercado de aplicativos móveis dos Estados Unidos em 2024; os Aplicativos Web Progressivos estão avançando a um CAGR de 12,09% até 2030.

- Por categoria de aplicativo, os jogos comandaram uma participação de 35,89% do tamanho do mercado de aplicativos móveis dos Estados Unidos em 2024, enquanto saúde e fitness está projetado para avançar a um CAGR de 13,22% até 2030.

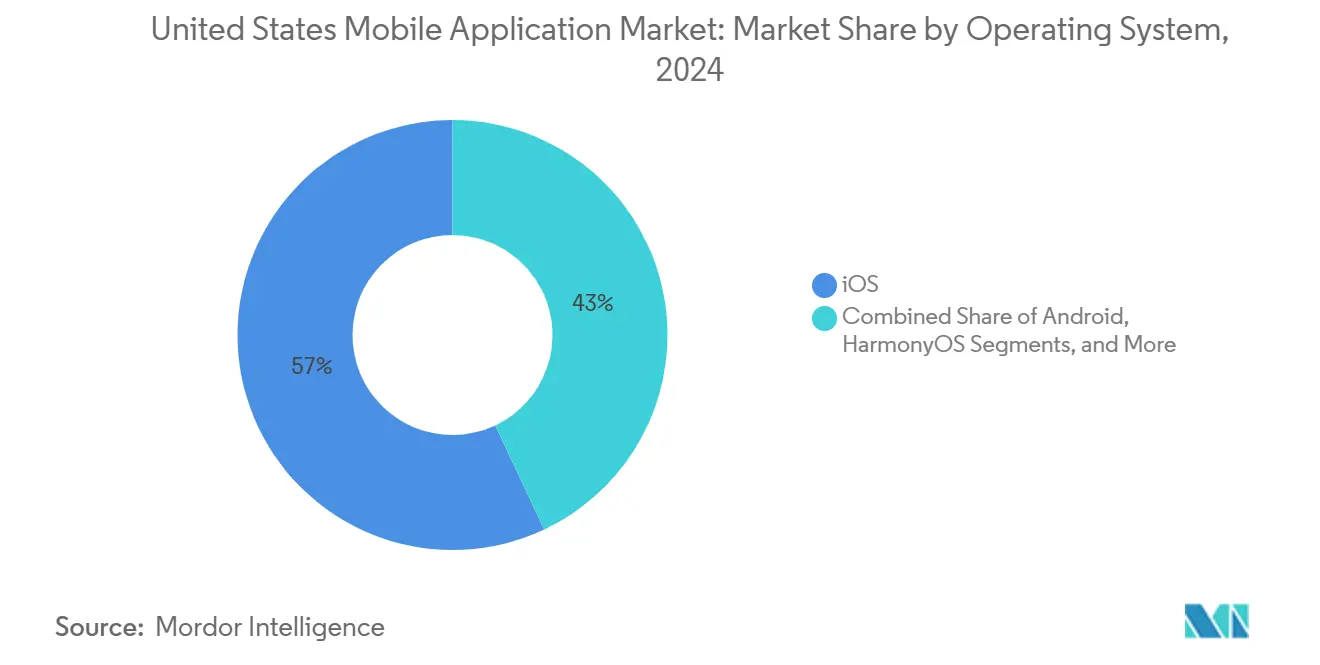

- Por sistema operacional, o iOS capturou 57,01% da participação do mercado de aplicativos móveis dos Estados Unidos em 2024; o HarmonyOS está posicionado para a expansão mais rápida, com um CAGR de 12,46% até 2030.

- Por modelo de monetização, as compras no aplicativo retiveram uma participação de 42,13% do mercado de aplicativos móveis dos Estados Unidos em 2024, enquanto as assinaturas estão definidas para expandir a um CAGR de 13,18% entre 2025-2030.

Tendências e Perspectivas do Mercado de Aplicativos Móveis dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de redes 5G acelerando experiências ricas em aplicativos | +2.1% | Nacional – impacto inicial nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Adoção crescente de assinaturas no aplicativo por aplicativos de mídia e produtividade | +1.8% | Nacional – mais forte em grupos de alta renda | Curto prazo (≤ 2 anos) |

| Expansão do comércio móvel entre varejistas de pequenas e médias empresas | +1.4% | Nacional – maior adoção em centros urbanos | Médio prazo (2-4 anos) |

| Integração de SDKs de inteligência artificial generativa habilitando novas funcionalidades de aplicativos | +2.3% | Nacional – liderado por polos tecnológicos | Curto prazo (≤ 2 anos) |

| Impulso político para aplicativos de saúde digital pela FDA e CMS dos EUA | +1.6% | Nacional – expansão do marco regulatório | Longo prazo (≥ 4 anos) |

| Aumento do investimento corporativo em aplicativos móveis para funcionários em regime de trabalho remoto | +1.2% | Nacional – setores de trabalhadores do conhecimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Redes 5G Acelerando Experiências Ricas em Aplicativos

A cobertura comercial 5G alcançou 325 milhões de residentes na rede da T-Mobile e 230 milhões de residentes na rede da Verizon até o final de 2024.[1]Verizon Communications, "Verizon 5G Ultra Wideband agora disponível em todo o país," verizon.com O aumento de velocidade e latência permite jogos em nuvem com qualidade de console, compras em realidade aumentada e suítes de colaboração em tempo real que renovam a proposta de valor do mercado de aplicativos móveis dos Estados Unidos. Os desenvolvedores redesenham bases de código para aproveitar o processamento rápido em borda, enquanto os usuários desfrutam de streaming ininterrupto de múltiplos gigabits em trânsito. Nos corredores metropolitanos, os primeiros adotantes estão gastando mais tempo por sessão em aplicativos com uso intensivo de largura de banda, elevando as métricas de receita média por usuário para os editores. Os fornecedores de infraestrutura continuam as atualizações de backhaul de fibra, que estenderão essas capacidades a clusters suburbanos e rurais até 2026.

Integração de SDKs de Inteligência Artificial Generativa Habilitando Novas Funcionalidades de Aplicativos

A parceria da Apple em 2024 com a OpenAI incorporou as capacidades do ChatGPT diretamente nas estruturas do iOS, permitindo que até pequenos estúdios integrassem geração contextual de linguagem, imagem e voz em fluxos de trabalho nativos sem incorrer em latência de chamadas externas. Em poucos meses, as suítes de produtividade começaram a oferecer e-mails redigidos por inteligência artificial, listas de tarefas curadas por inteligência artificial e resumo em tempo real de notas de reuniões. As ferramentas criativas agora oferecem retoque fotográfico automatizado e composição musical, enquanto os aplicativos de saúde incorporam chatbots de triagem de sintomas que apoiam os clínicos com salvaguardas em conformidade com a regulamentação. Essas melhorias aumentam a fidelização e reduzem a rotatividade, reforçando assim a viabilidade das assinaturas em todo o mercado de aplicativos móveis dos Estados Unidos.

Adoção Crescente de Assinaturas no Aplicativo por Aplicativos de Mídia e Produtividade

A receita de assinaturas cresceu 19% trimestre a trimestre no início de 2024, à medida que os editores buscavam fluxos de caixa estáveis em meio a custos mais elevados de aquisição de usuários. Líderes de streaming como Netflix e Disney+ refinaram estratégias de preços em camadas que impulsionam atualizações incrementais, enquanto marcas de produtividade lançaram roteiros de atualização contínua que justificam taxas recorrentes. Os assinantes que percebem valor em evolução tendem a permanecer engajados por mais tempo, aumentando assim seu valor vitalício, mesmo quando as taxas mensais de rotatividade ficam abaixo de 5%. A telemetria avançada identifica janelas de risco de renovação, permitindo campanhas de retenção oportunas que neutralizam as lacunas de atribuição de anúncios impulsionadas pela privacidade.

Impulso Político para Aplicativos de Saúde Digital pela FDA e CMS dos EUA

A FDA aprovou 192 terapêuticas digitais prescritas até o final de 2024, incluindo o Rejoyn para transtorno depressivo maior. Os programas piloto do CMS simultaneamente ampliaram a elegibilidade de reembolso para soluções de monitoramento remoto, validando caminhos comerciais para intervenções móveis clinicamente comprovadas. Os desenvolvedores que atendem aos padrões de evidência obtêm acesso privilegiado ao mercado, enquanto os adotantes tardios enfrentam custos de conformidade mais elevados. Hospitais e seguradoras integram cada vez mais aplicativos aprovados em planos de cuidados, o que amplia o gerenciamento de comorbidades e o suporte a condições crônicas. Esses desenvolvimentos consolidam a saúde como um dos grupos de oportunidades de crescimento mais rápido dentro do mercado de aplicativos móveis dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das restrições de privacidade de plataformas limitando a receita de publicidade direcionada | -1.9% | Nacional – impacto mais acentuado no ecossistema iOS | Curto prazo (≤ 2 anos) |

| Aumento dos custos de aquisição de usuários devido à saturação | -1.5% | Nacional – agudo em categorias competitivas | Médio prazo (2-4 anos) |

| Controvérsias sobre comissões da App Store e incerteza jurídica | -1.3% | Nacional – desenvolvedores dependentes de plataforma | Médio prazo (2-4 anos) |

| Aumento dos custos de segurança cibernética e conformidade de dados para desenvolvedores | -1.1% | Nacional – aplicativos com uso intensivo de dados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Restrições de Privacidade de Plataformas Limitando a Receita de Publicidade Direcionada

A política de Transparência de Rastreamento de Aplicativos da Apple reduziu as taxas globais de aceitação para aproximadamente 25%, corroendo a precisão das campanhas e reduzindo a receita financiada por anúncios para muitos editores.[2]Apple Inc., "Apresentando a Apple Intelligence para iPhone, iPad e Mac," apple.com O iminente Privacy Sandbox do Google para Android está programado para replicar perda de sinal semelhante até 2025. Juntas, essas mudanças reduzem as conversões de marketing de desempenho em 15-20%, levando os estúdios a direcionar seu foco para a captura de dados primários, anúncios contextuais ou modelos de conteúdo pago. A conformidade com a Lei de Privacidade do Consumidor da Califórnia e as regulamentações estaduais emergentes aumenta ainda mais os custos operacionais jurídicos, sobrecarregando equipes menores dentro do mercado de aplicativos móveis dos Estados Unidos.

Aumento dos Custos de Aquisição de Usuários Devido à Saturação

O custo médio de aquisição subiu para USD 29,12 no iOS e USD 21,74 no Android em 2024, uma escalada de 40% em relação aos benchmarks de 2022. A acirrada disputa por inventário premium em meio a mais de 5,7 milhões de aplicativos combinados amplia acentuadamente os ciclos de retorno, que agora frequentemente se estendem além de seis meses. Apenas estúdios com grandes reservas de capital podem sustentar gastos antecipados elevados, de modo que os desenvolvedores com menor capital deslocam o foco para o engajamento orgânico da comunidade, recompensas por indicação e promoção cruzada dentro de títulos do portfólio. A economia favorece os incumbentes e alimenta ondas de consolidação, impactando assim a diversidade dentro do mercado de aplicativos móveis dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Loja: As Guerras de Plataformas Impulsionam a Inovação na Distribuição

A liderança de receita permaneceu com a curada Apple App Store, que detinha uma participação de 54,97% do mercado de aplicativos móveis dos Estados Unidos em 2024, com base em pagamentos integrados e dados demográficos de alto gasto. Os Aplicativos Web Progressivos, no entanto, estão registrando um CAGR de 12,09% à medida que as equipes empresariais preferem rotas de implantação independentes de plataforma que evitam taxas de comissão e aceleram os ciclos de atualização.

Os desenvolvedores cada vez mais lançam versões duplas — nativas para descoberta e Aplicativos Web Progressivos para engajamento direto — criando uma matriz de distribuição combinada que reduz a dependência de lojas dominantes. O Google respondeu aprimorando a integração de Aplicativos Web Progressivos no Android 15, enquanto a Apple suavizou as tabelas de taxas para estúdios com orçamentos abaixo de USD 1 milhão.[3]Google Developers, "Aplicativos Web Progressivos," web.dev Esses movimentos ressaltam como a escolha de distribuição se tornou uma alavanca estratégica para a otimização da monetização dentro do mercado de aplicativos móveis dos Estados Unidos.

Por Categoria de Aplicativo: Dominância dos Jogos Enfrenta a Inovação em Saúde

Os jogos retiveram uma participação de categoria de 35,89%, gerando a maior parte da receita de compras no aplicativo por meio de lançamentos de conteúdo de operações ao vivo e ciclos de competição social. Os aplicativos de saúde e fitness, por sua vez, mostram o maior avanço, com um CAGR de 13,22%, à medida que as terapêuticas digitais clinicamente validadas se tornam mainstream.

A mudança do mercado em direção ao bem-estar combina smartphones ricos em sensores com coaching orientado por inteligência artificial, ajudando os usuários a gerenciar sono, estresse e condições crônicas. A FDA agora recompensa resultados baseados em evidências, de modo que o capital de risco flui para ofertas regulamentadas que comandam reembolsos premium. Esse dinamismo amplia a base endereçável e reformula os padrões de gastos dos usuários no mercado de aplicativos móveis dos Estados Unidos.

Por Sistema Operacional: Posicionamento Premium do iOS Versus Escala do Android

O iOS da Apple respondeu por 57,01% das receitas brutas de 2024, impulsionado por públicos afluentes e maior gasto médio por download. A enorme base de instalações do Android garante liderança em volume, embora coeficientes de monetização mais baixos persistam. O HarmonyOS da Huawei está escalando a um CAGR de 12,46% com ventos favoráveis geopolíticos e esforços de agrupamento de hardware, adicionando textura competitiva no mercado doméstico.

Estruturas multiplataforma, como Flutter e React Native, estão ganhando participação de mercado porque os editores querem menos ramificações de código e maior velocidade de lançamento. Essas eficiências ajudam as empresas de médio porte a financiar marketing no mercado de aplicativos móveis dos Estados Unidos, mantendo a paridade de funcionalidades entre os ecossistemas.

Por Modelo de Monetização: A Economia de Assinaturas Ganha Impulso

As compras no aplicativo controlaram 42,13% de participação de mercado após anos de refinamento na psicologia dos jogos e cosméticos impulsionados por impulso. As assinaturas, no entanto, estão expandindo a um CAGR de 13,18% à medida que plataformas de streaming, produtividade e saúde buscam fluxo de caixa estável e métricas de avaliação previsíveis.

A modelagem financeira agora enfatiza a probabilidade de renovação em detrimento do volume de vendas únicas, incentivando as equipes de produto a investir em conteúdo contínuo e notificações inteligentes que reforçam os ciclos de hábitos diários. Estratégias híbridas — entrada gratuita mais camadas de associação opcionais — elevam o valor vitalício sem afastar grupos sensíveis ao preço, consolidando um papel central para a cobrança recorrente dentro do mercado de aplicativos móveis dos Estados Unidos.

Análise Geográfica

A Califórnia retém a maior densidade de desenvolvedores e gastos per capita, ancorada pelo ecossistema de capital de risco do Vale do Silício e pelas sedes das principais plataformas. Nova York e Texas seguem, cada uma hospedando vibrantes clusters de tecnologia financeira e tecnologia de varejo que localizam os roteiros de funcionalidades para casos de uso regionais.

As leis estaduais de privacidade emanadas da Califórnia estão estabelecendo precedentes nacionais, impulsionando kits de ferramentas de conformidade multiestadual que incorporam a prontidão regulatória nos pipelines de desenvolvimento. As atualizações de banda larga rural apoiadas pelo financiamento federal de infraestrutura estão desbloqueando novas ondas de adoção, especialmente entre trabalhadores remotos que se realocam fora das cidades de primeiro nível.

Centros acadêmicos proeminentes em Boston, Austin e Seattle colaboram com a indústria em estudos de realidade aumentada, inteligência artificial e saúde que geram startups apoiadas por capital de risco. Esse ciclo de capital intelectual alimenta conceitos de aplicativos de próxima geração, reforçando bolsões geográficos de inovação dentro do mercado de aplicativos móveis dos Estados Unidos.

Cenário Competitivo

Apple e Google controlam os trilhos centrais de distribuição, expondo desenvolvedores terceirizados a estruturas de taxas em mudança e algoritmos de classificação que influenciam a visibilidade da receita. A Meta investe em conteúdo imersivo e aprimoramentos de pilha de anúncios, combatendo os ventos contrários da privacidade enquanto canaliza recursos para laboratórios de realidade virtual e realidade aumentada. A aquisição da Activision Blizzard pela Microsoft em 2024 a catapultou para os gráficos de maior receita em dispositivos móveis, fornecendo franquias comprovadas e sofisticados mecanismos de monetização.

Avanços jurídicos, destacados pelo impulso da Epic Games por pagamentos alternativos, estão forçando as lojas a desagregar a escolha de pagamento, potencialmente comprimindo as taxas de comissão. Simultaneamente, os Aplicativos Web Progressivos oferecem um caminho fora das lojas, levando Apple e Google a elevar as capacidades nativas em resposta.

A implantação de capital permanece intensa: as grandes empresas de tecnologia gastaram USD 300 bilhões em 814 aquisições de startups desde 2000, posicionando-se à frente de nichos emergentes. A concentração resultante deixa os desenvolvedores de cauda longa dependentes da boa vontade da plataforma ou da viralidade de nicho para garantir uma posição dentro do mercado de aplicativos móveis dos Estados Unidos.

Líderes do Setor de Aplicativos Móveis dos Estados Unidos

Apple Inc.

Alphabet Inc.

Meta Platforms Inc.

Microsoft Corporation

Amazon.com Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Aevice Health obteve autorização da FDA para o AeviceMD, um monitor respiratório vestível que sincroniza com aplicativos móveis para fornecer dados contínuos de função pulmonar, ampliando as opções de terapia digital para cuidados respiratórios crônicos.

- Abril de 2025: A Neuhealth Digital obteve autorização da FDA para a Plataforma Neu, uma suíte completa de saúde mental digital que combina aplicativos móveis com ferramentas de suporte ao clínico, marcando uma mudança de terapêuticas de condição única para o gerenciamento integrado de saúde mental.

- Abril de 2025: A Dexcom apresentou seu Sistema de Monitoramento Contínuo de Glicose G7 de 15 Dias, com conectividade mais profunda com aplicativos móveis, tempo de uso estendido do sensor e experiência aprimorada do usuário para o gerenciamento do diabetes, após autorização da FDA.

- Abril de 2025: A WHOOP obteve autorização da FDA para o Recurso de ECG 1.0, adicionando capacidade de eletrocardiograma ao seu ecossistema vestível e de aplicativos móveis focado em fitness, posicionando a marca ao lado dos principais dispositivos de saúde do consumidor.

Escopo do Relatório do Mercado de Aplicativos Móveis dos Estados Unidos

| Google Play Store |

| Apple App Store |

| Lojas Android de Terceiros |

| Aplicativos Web Progressivos |

| Jogos |

| Redes Sociais e Comunicação |

| Entretenimento e Mídia |

| Saúde e Fitness |

| Varejo e Comércio Eletrônico |

| Viagens e Hospitalidade |

| Educação e Aprendizagem |

| Serviços Financeiros e Tecnologia Financeira |

| Outras Categorias de Aplicativos |

| Android |

| iOS |

| HarmonyOS |

| Outros Sistemas Operacionais |

| Aplicativos Pagos |

| Compras no Aplicativo |

| Baseado em Assinatura |

| Suportado por Publicidade |

| Por Tipo de Loja | Google Play Store |

| Apple App Store | |

| Lojas Android de Terceiros | |

| Aplicativos Web Progressivos | |

| Por Categoria de Aplicativo | Jogos |

| Redes Sociais e Comunicação | |

| Entretenimento e Mídia | |

| Saúde e Fitness | |

| Varejo e Comércio Eletrônico | |

| Viagens e Hospitalidade | |

| Educação e Aprendizagem | |

| Serviços Financeiros e Tecnologia Financeira | |

| Outras Categorias de Aplicativos | |

| Por Sistema Operacional | Android |

| iOS | |

| HarmonyOS | |

| Outros Sistemas Operacionais | |

| Por Modelo de Monetização | Aplicativos Pagos |

| Compras no Aplicativo | |

| Baseado em Assinatura | |

| Suportado por Publicidade |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aplicativos móveis dos Estados Unidos?

O tamanho do mercado de aplicativos móveis dos Estados Unidos é de USD 80,92 bilhões em 2025.

Com que rapidez se espera que os gastos dos usuários cresçam?

Projeta-se que os gastos dos usuários cresçam a um CAGR de 11,83%, levando o mercado a USD 141,54 bilhões até 2030.

Qual tipo de loja está se expandindo mais rapidamente?

Os Aplicativos Web Progressivos registram o crescimento mais rápido, avançando a um CAGR de 12,09% devido à implantação sem comissão.

Qual abordagem de monetização está ganhando preferência entre os editores?

Os modelos de assinatura estão acelerando a um CAGR de 13,18% à medida que aplicativos de mídia, produtividade e saúde buscam receita recorrente.

Como as reformas de privacidade estão afetando a receita de publicidade?

As políticas de rastreamento por aceitação reduziram a precisão de atribuição em até 20%, levando muitos editores a diversificar para além dos modelos de publicidade pura.

Qual categoria de aplicativo mostra o maior potencial futuro fora dos jogos?

Os aplicativos de saúde e fitness, apoiados por autorizações da FDA e caminhos de reembolso, estão previstos para expandir a um CAGR de 13,22% até 2030.

Página atualizada pela última vez em: