Tamanho e Participação do Mercado de Anti-Malware Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

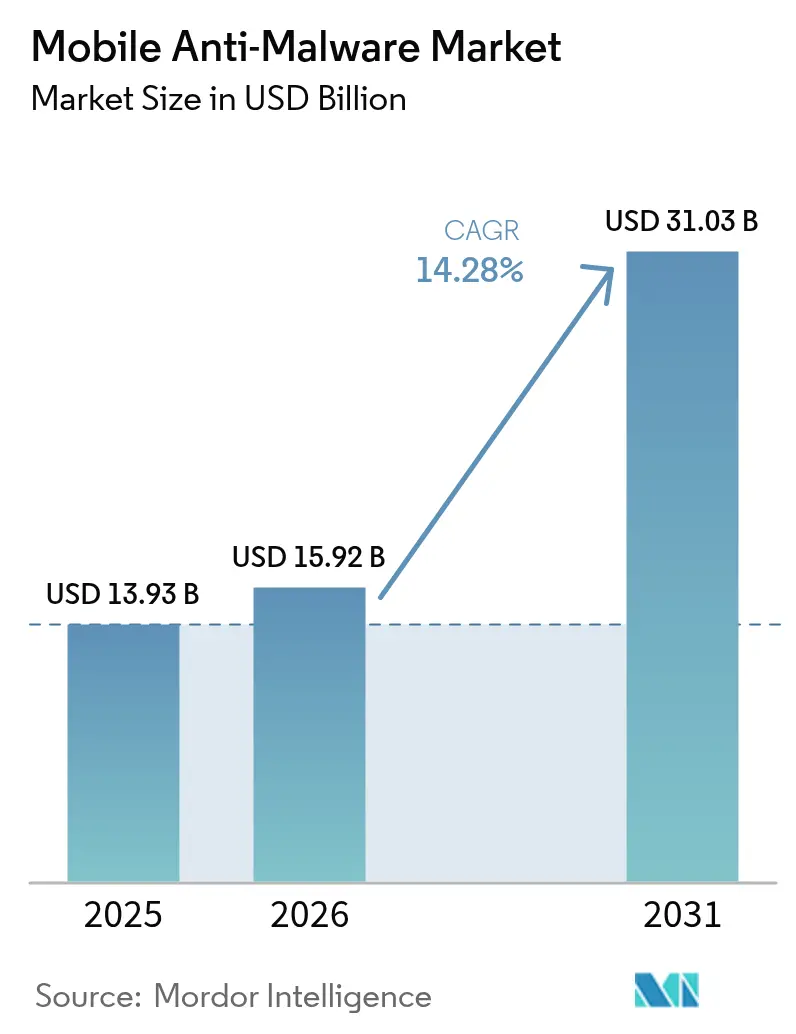

| Tamanho do Mercado (2026) | 15.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anti-Malware Móvel por Mordor Intelligence

O tamanho do mercado de anti-malware móvel em 2026 é estimado em USD 15,92 bilhões, crescendo a partir do valor de 2025 de USD 13,93 bilhões com projeções para 2031 mostrando USD 31,03 bilhões, crescendo a um CAGR de 14,28% no período 2026-2031. A rápida digitalização empresarial, a criação de malware impulsionada por IA generativa e os mandatos de confiança zero transformaram os endpoints móveis nas principais superfícies de ataque para agentes de ameaças. Grandes organizações agora tratam a segurança móvel como infraestrutura central, investindo em análises comportamentais que detectam intenções maliciosas em vez de depender de varreduras de assinatura legadas. A inteligência de ameaças entregue na nuvem, as restrições geopolíticas de fornecedores e os novos chips de IA embarcados em dispositivos também influenciam os padrões de adoção, conferindo uma vantagem clara aos fornecedores com pipelines de pesquisa robustos e ofertas de serviços gerenciados no mercado de anti-malware móvel[1]Verizon Business, "Índice de Segurança Móvel 2025," verizon.com.

Principais Conclusões do Relatório

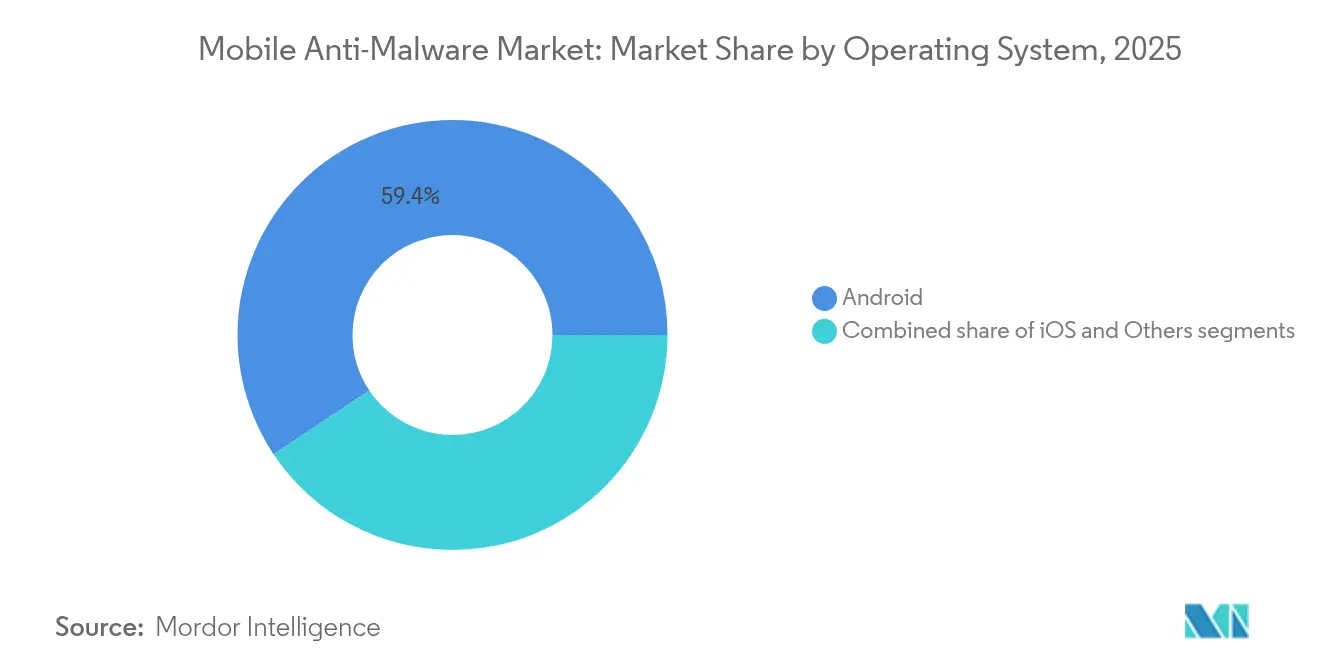

- Por sistema operacional, o Android liderou com 59,35% da participação do mercado de anti-malware móvel em 2025, enquanto o iOS deve expandir a um CAGR de 15,02% até 2031.

- Por modo de implantação, as instalações locais controlaram 69,90% do tamanho do mercado de anti-malware móvel em 2025, enquanto as plataformas em nuvem devem crescer a um CAGR de 15,76% até 2031.

- Por tipo de solução, as suítes integradas de proteção de endpoint comandaram 55,60% da participação de receita em 2025 e a segurança como serviço deve crescer a um CAGR de 14,72% até 2031.

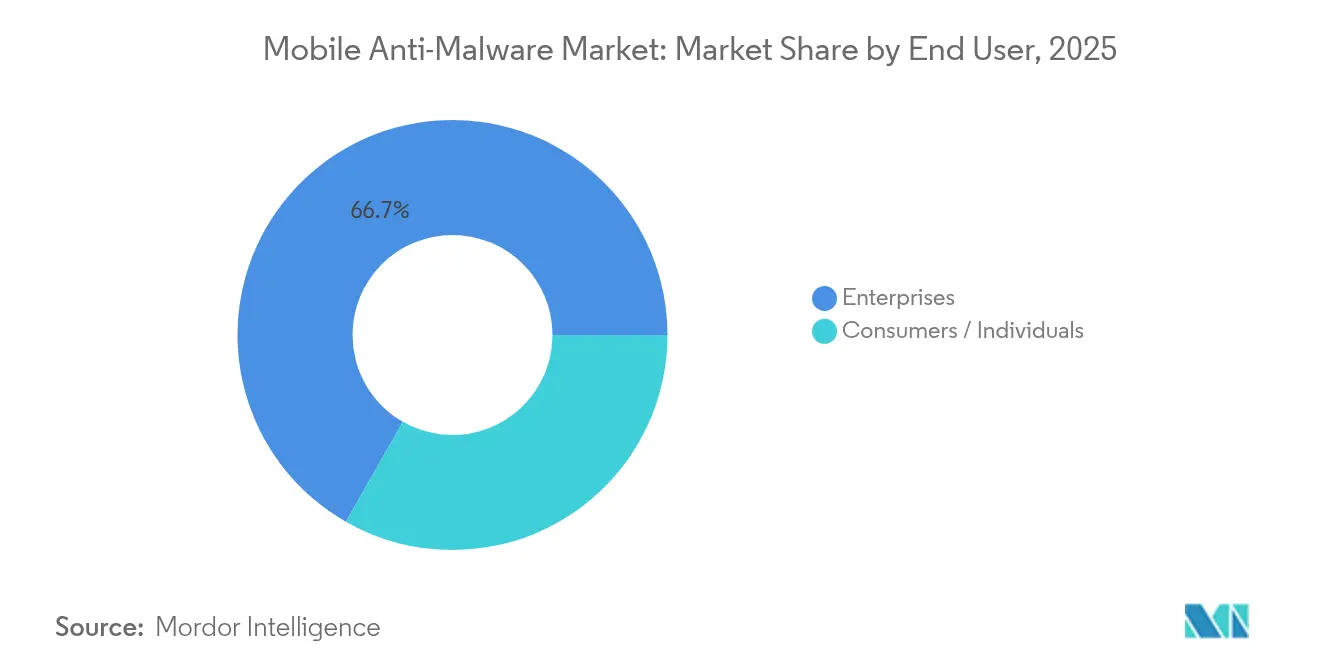

- Por usuário final, os clientes empresariais detinham 66,74% da participação do mercado de anti-malware móvel em 2025; o mesmo segmento tem previsão de registrar o CAGR mais rápido de 15,40% até 2031.

- Por vertical do setor, o BFSI representou 43,85% da participação do tamanho do mercado de anti-malware móvel em 2025, enquanto a saúde avança a um CAGR de 14,32% até 2031.

- Por geografia, a América do Norte liderou com 37,75% de participação de receita em 2025; a Ásia-Pacífico está posicionada para o CAGR mais rápido de 14,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anti-Malware Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de variantes de malware específicas para dispositivos móveis na era pós-IA Generativa | +2.8% | Global, concentrado na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| BYOD 2.0 e trabalho híbrido impulsionando a demanda corporativa | +3.2% | América do Norte e UE como núcleo, expandindo para APAC | Médio prazo (2-4 anos) |

| Expansão dos ecossistemas de pagamento móvel em economias emergentes | +2.1% | APAC como núcleo, transbordamento para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios de confiança zero em dispositivos de propriedade dos funcionários | +2.4% | América do Norte e UE, adoção antecipada na Austrália | Médio prazo (2-4 anos) |

| Ascensão de ataques à cadeia de suprimentos por clones de aplicativos em lojas Android de terceiros | +1.7% | Global, maior impacto em regiões com predominância de Android | Curto prazo (≤ 2 anos) |

| Proliferação de chips de segurança de IA embarcados em dispositivos que permitem varredura em tempo real | +1.3% | América do Norte e UE inicialmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Variantes de Malware Específicas para Dispositivos Móveis na Era Pós-IA Generativa

As ferramentas de IA generativa agora automatizam a criação de código polimórfico que sofre mutação a cada instalação, produzindo 560.000 ameaças móveis únicas por dia em 2025. Essas campanhas combinam ofuscação de código com telas de phishing geradas por GAN que imitam aplicativos confiáveis tanto em lojas públicas quanto privadas. Os bancos de dados de assinaturas não conseguem mais acompanhar o ritmo, levando os fornecedores a incorporar modelos de aprendizado de máquina no dispositivo que avaliam o comportamento em milissegundos. Os provedores que combinam correlação em escala de nuvem com heurísticas no dispositivo estão ganhando preferência empresarial porque identificam a intenção antes da execução. Essa mudança estrutural coloca a capacidade contínua de P&D e engenharia de dados no centro da vantagem competitiva no mercado de anti-malware móvel.

BYOD 2.0 e Trabalho Híbrido Impulsionando a Demanda Corporativa

A mobilidade corporativa evoluiu de conveniência para acesso de missão crítica. Em 2024, 84% das grandes empresas norte-americanas aumentaram os orçamentos de segurança móvel para proteger dispositivos de propriedade dos funcionários que agora lidam com fluxos de trabalho de CRM, ERP e dados confidenciais[2]Verizon Business, "Índice de Segurança Móvel 2025," verizon.com. As políticas de BYOD 2.0 prescrevem o monitoramento em tempo de execução de aplicativos, chamadas de rede e estado do hardware, fechando lacunas deixadas pelas ferramentas convencionais de MDM. As equipes de segurança preferem suítes consolidadas que aplicam uma única política em telefones, laptops e tablets, o que fortalece a demanda por plataformas integradas. Como resultado, os níveis de assinatura premium que agrupam caça a ameaças e resposta automatizada impulsionam a resiliência de receita no mercado de anti-malware móvel.

Expansão dos Ecossistemas de Pagamento Móvel em Economias Emergentes

Os programas sem dinheiro na Ásia-Pacífico geram enormes volumes de transações em smartphones, criando oportunidades diretas de monetização para trojans bancários e ataques de sobreposição. Os reguladores financeiros na Índia, Indonésia e Filipinas agora exigem verificação de integridade de aplicativos e atestação de dispositivos antes de autorizar transferências de alto valor, tornando a segurança móvel robusta uma licença para operar para provedores de pagamento. Os fornecedores que integram telemetria antifraude e pontuação de risco em tempo real estão captando novos projetos de bancos e fintechs. A mesma tendência de digitalização liderada por pagamentos também impulsiona a adoção por pequenas empresas, ampliando o mercado total endereçável de anti-malware móvel em economias sensíveis ao preço.

Mandatos Regulatórios de Confiança Zero em Dispositivos de Propriedade dos Funcionários

O Departamento de Justiça dos EUA introduziu salvaguardas de transferência de dados em abril de 2025 que obrigam qualquer contratante que lide com registros sensíveis a comprovar a avaliação contínua de risco do dispositivo. A Diretriz B-13 do OSFI do Canadá impõe controles de identidade baseados em risco no setor financeiro, estendendo os conceitos de confiança zero a todos os endpoints. Diretivas semelhantes estão em consulta na Alemanha e na Austrália. Como as penalidades por não conformidade incluem multas e restrições de acesso a dados, os gastos com defesa avançada contra ameaças móveis permanecem isolados dos ciclos orçamentários. O alinhamento regulatório também simplifica a administração de dispositivos transfronteiriços, incentivando as empresas multinacionais a implementar consoles de nuvem unificados para todas as regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Persistentemente baixa disposição dos consumidores em pagar por antivírus móvel | -1.8% | Global, maior impacto em mercados sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Fortalecimento da segurança no nível do sistema operacional reduzindo a superfície de ameaça | -1.2% | Global, iOS liderando e Android seguindo | Médio prazo (2-4 anos) |

| Desconfiança geopolítica em relação a fornecedores estrangeiros de cibersegurança | -0.9% | Principalmente EUA e UE, transbordamento para nações aliadas | Curto prazo (≤ 2 anos) |

| Recursos de sistema operacional centrados em privacidade reduzindo a visibilidade do antivírus | -0.7% | Mercados com predominância de iOS inicialmente, expandindo para Android | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Persistentemente Baixa Disposição dos Consumidores em Pagar por Antivírus Móvel

Os usuários de varejo consideram as proteções integradas adequadas e frequentemente ignoram os níveis premium que carecem de utilidade visível. As taxas de conversão em aplicativos freemium permanecem em um único dígito mesmo durante ciclos de violações de alto perfil, limitando a escalabilidade de receita fora dos contratos empresariais. Os fornecedores experimentam versões suportadas por anúncios, pacotes de proteção de identidade e planos familiares, mas a monetização continua desafiadora. A lacuna impõe um teto à receita do consumidor, tornando o segmento empresarial fundamental para o crescimento de longo prazo no mercado de anti-malware móvel.

Fortalecimento da Segurança no Nível do Sistema Operacional Reduzindo a Superfície de Ameaça

A Apple e o Google continuam a colocar aplicativos em sandbox, restringir o acesso ao kernel e impor regimes rígidos de permissão. Embora essas melhorias elevem a segurança de base, elas também reduzem o benefício incremental derivado de ferramentas de terceiros. Os provedores devem, portanto, demonstrar valor na detecção de zero-days, carregamentos laterais maliciosos ou exploits de engenharia social em vez de malware geral. Aqueles que não inovam correm o risco de comoditização e erosão de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: O Interesse Empresarial se Inclina para o Prêmio de Segurança do iOS

O Android reteve 59,35% da participação do mercado de anti-malware móvel em 2025, em grande parte devido à sua vasta base instalada e ao menor custo médio dos dispositivos. Ao mesmo tempo, as unidades iOS estão crescendo a um CAGR de 15,02%, apoiadas pela atestação de hardware e controles mais rígidos de assinatura de código que simplificam a conformidade em setores regulamentados. O tamanho do mercado de anti-malware móvel para endpoints iOS deve quase dobrar até 2031, à medida que grupos hospitalares, seguradoras e instituições financeiras padronizam em dispositivos Apple para reduzir as despesas de resposta a violações. O Android permanece essencial em economias de alto crescimento onde os telefones de valor dominam, portanto, os fornecedores posicionam mecanismos comportamentais baseados em IA para compensar a fragmentação e a aplicação inconsistente de patches.

As empresas comparam cada vez mais o custo total de propriedade em vez do preço de compra isoladamente. Os líderes de segurança observam que menos incidentes críticos no iOS se traduzem em menores gastos com perícia forense e tempo de inatividade. No entanto, o ecossistema aberto do Android estimula a inovação em dispositivos robustecidos e conjuntos de ferramentas especializadas para logística e serviços de campo, garantindo demanda constante por agentes de proteção de próxima geração. Os sistemas operacionais de nicho — principalmente compilações Linux robustecidas para o setor de defesa — detêm volume marginal, mas comandam preços elevados por assento devido a requisitos rigorosos de acreditação.

Por Modo de Implantação: O Impulso da Nuvem Supera o Local Legado

As instalações locais representaram 69,90% do tamanho do mercado de anti-malware móvel em 2025, porque muitos bancos e agências públicas ainda armazenam telemetria dentro das fronteiras nacionais. No entanto, as assinaturas em nuvem estão acelerando a um CAGR de 15,76%, à medida que os conselhos aprovam orçamentos de segurança como despesa operacional que escalam com as contagens de dispositivos. As grandes empresas citam 40% menos sobrecarga administrativa quando as atualizações de assinatura, o retreinamento de modelos e os feeds de inteligência de ameaças migram para nuvens gerenciadas pelo fornecedor.

A conectividade de rede de nível de operadora e os pontos de presença de borda reduzem ainda mais a latência, tornando os consoles em nuvem viáveis para validação sempre ativa mesmo em condições precárias de Wi-Fi. Os fornecedores garantem a conformidade por meio de datacenters regionais e políticas granulares de retenção de dados. Como resultado, as implantações híbridas que combinam local para ativos de alto valor com nuvem para funcionários remotos são agora padrão. Essa transição desbloqueia receita incremental porque os clientes expandem os volumes de licença em vez de realizar atualizações de hardware pontuais.

Por Tipo de Solução: Suítes Integradas Dominam Enquanto SECaaS Escala Rapidamente

As suítes integradas de endpoint capturaram 55,60% da receita de 2025 porque as equipes de segurança preferem o gerenciamento em painel único para desktops e telefones. Os fornecedores de suítes incorporam defesa contra ameaças móveis, EDR e verificações de postura de identidade em um único agente, reduzindo a duplicação nos fluxos de trabalho de políticas. Essa consolidação impulsiona a fidelização e taxas de renovação mais altas no mercado de anti-malware móvel.

A segurança como serviço é a oferta de crescimento mais rápido a um CAGR de 14,72%, impulsionada pela escassez global de analistas qualificados. As organizações transferem a triagem de alertas e a caça proativa para os SOCs dos provedores, mantendo o controle de políticas. Os aplicativos antivírus móveis independentes persistem principalmente nos canais de consumo, onde as pegadas leves satisfazem necessidades básicas. Ao longo do horizonte de previsão, a paridade de recursos entre suítes e SECaaS se tornará turva, resultando em modelos de precificação baseados em consumo que combinam métricas de volume de dispositivos e dados.

Por Usuário Final: As Receitas Empresariais Ancoram o Crescimento de Longo Prazo

As contas empresariais produziram 66,74% da receita em 2025 e têm previsão de crescer a um CAGR de 15,40%, garantindo que permaneçam a base do mercado de anti-malware móvel. Esses compradores aceitam contratos plurianuais com SLAs baseados em resultados que penalizam os fornecedores por detecções perdidas. Eles também impulsionam os roteiros de recursos em direção à remediação automatizada, correlação de identidade e relatórios prontos para auditoria exigidos pelos auditores.

Os consumidores ainda representam uma base instalada considerável, mas entregam ARPU limitado. Muitos dependem de níveis gratuitos agrupados com upsells de VPN ou gerenciador de senhas. As pequenas empresas ficam entre os dois extremos, preferindo segurança móvel entregue por MSP que se integra ao suporte de TI mais amplo. A diferença nos requisitos leva a linhas de produtos segmentadas e canais de marketing divergentes.

Por Vertical do Setor: Liderança do BFSI Combinada com Potencial de Crescimento na Saúde

Bancos, seguradoras e empresas de mercados de capitais controlaram 43,85% do tamanho do mercado de anti-malware móvel em 2025, pois os reguladores insistem na atestação de dispositivos e em canais seguros para o banco móvel. Os atacantes visam senhas de uso único, tokens de sessão e artifícios de notificação push para drenar contas, portanto, as instituições financeiras investem em enriquecimento de telemetria e IA comportamental.

A saúde está expandindo mais rapidamente a um CAGR de 14,32% porque os clínicos agora usam telefones para acesso a registros eletrônicos de saúde, diagnósticos complementares e telessaúde. A HIPAA e regras globais comparáveis impõem multas pesadas por vazamentos de dados, motivando os conselhos hospitalares a adotar varredura em tempo real, detecção de jailbreak e funções de limpeza remota. Os setores governamental, de telecomunicações e de educação compõem o restante, cada um com sobreposições de conformidade únicas que moldam os critérios de aquisição.

Análise Geográfica

A América do Norte capturou 37,75% da receita de 2025. Essa liderança decorre de grandes orçamentos empresariais, programas de mobilidade estabelecidos e leis rigorosas, como as salvaguardas de transferência de dados do Departamento de Justiça dos EUA, que exigem pontuação contínua de risco em cada endpoint. Os bancos canadenses cumprem o OSFI-B-13, consolidando ainda mais a demanda por plataformas certificadas capazes de reportar a postura do dispositivo aos reguladores. Os fornecedores locais também se beneficiam da triagem geopolítica que marginaliza certos fornecedores estrangeiros, realocando gastos para ecossistemas domésticos confiáveis.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 14,46% até 2031. O comércio sem dinheiro, os ecossistemas de super-aplicativos e as forças de trabalho com foco em dispositivos móveis expandem o pool total de dispositivos mais rapidamente do que nos mercados maduros. As empresas na Índia, Indonésia e Vietnã adotam agentes de defesa contra ameaças para satisfazer os mandatos de segurança de pagamentos, enquanto as organizações japonesas e australianas atualizam para atender às diretrizes de confiança zero. Os parceiros de canal regionais agrupam serviços de detecção gerenciada com planos de conectividade, acelerando o alcance às empresas de médio porte.

A Europa ocupa o terceiro lugar em receita, mas permanece fundamental porque as multas do GDPR vinculam as violações de dados a penalidades financeiras materiais. As multinacionais exigem datacenters locais e cláusulas contratuais rígidas sobre exportação de dados, incentivando os fornecedores a abrir nós de inteligência de ameaças baseados na UE. No sul da Europa e no Oriente Médio, a adoção aumenta à medida que as implantações de 5G aprofundam os fluxos de trabalho móveis em projetos de petróleo, logística e cidades inteligentes. A América Latina segue padrões semelhantes, embora a volatilidade macroeconômica mantenha algumas implantações em fases piloto em vez de produção plena.

Panorama regulatório

A regulamentação está cada vez mais formalizando a defesa contra ameaças móveis como um controle de conformidade tanto para fabricantes quanto para operadores empresariais. Na União Europeia, o Cyber Resilience Act, Regulamento (UE) 2024/2847, estabelece requisitos horizontais de cibersegurança para produtos com elementos digitais, incluindo obrigações relacionadas ao tratamento de vulnerabilidades e configurações seguras por padrão. Isso afeta a forma como os dispositivos móveis e os serviços de processamento remoto relacionados são protegidos e monitorados.

Nos Estados Unidos, orientações do NIST, como o SP 800-124r2 (2023), enquadram a Defesa contra Ameaças Móveis como uma capacidade essencial das empresas para detectar aplicativos maliciosos, ataques de rede e vulnerabilidades de plataforma em endpoints móveis. A Ordem Executiva 14028 também expande o foco federal em controles da cadeia de suprimentos de software, incluindo o tratamento do gerenciamento de dispositivos móveis como software crítico. Juntas, essas estruturas de referência aumentam o valor de auditoria da postura contínua, das vulnerabilidades e da telemetria de ameaças provenientes de endpoints móveis, reforçando a demanda por plataformas antimalware que se integrem a planos de controle empresariais e a padrões de segurança padronizados.

Análise da cadeia de valor

A cadeia de valor do antimalware móvel começa com plataformas e âncoras de confiança controladas pelos fornecedores de sistemas operacionais (Android/AOSP e Apple) e pelos OEMs de dispositivos, estendendo-se pela distribuição de aplicativos (lojas próprias e de terceiros), operadoras de redes móveis e pilhas de mobilidade empresarial (MDM/UEM, identidade e acesso). Os fornecedores de segurança constroem agentes e análises em nuvem sobre essas camadas, usando insumos como inteligência de ameaças, aprendizado de máquina no dispositivo, detecção comportamental, ofuscação de código e Proteção Autônoma de Aplicativos em Tempo de Execução (RASP) para proteção dentro do aplicativo, além de integrações no nível de API que conectam sinais de risco móvel a fluxos de trabalho mais amplos de endpoint e identidade.

A rota para o mercado é moldada pela aquisição empresarial, pela entrega via MSP/MSSP e por pacotes das operadoras, com integrações e alinhamento de políticas atuando como principais portões de comercialização. A fragmentação do Android e a dependência de atualizações de firmware over-the-air criam atrito, enquanto os compradores ponderam as compensações entre inspeção profunda, controles de privacidade, desempenho e duração da bateria. À medida que os compradores consolidam ferramentas, os fornecedores estão migrando do antivírus pontual para plataformas que combinam postura do dispositivo, correlação de telemetria e resposta automatizada, apoiadas por parcerias com OEMs, operadoras e provedores de serviços gerenciados que afetam a velocidade de implantação.

Cenário Competitivo

O setor de anti-malware móvel exibe concentração moderada. As principais plataformas integram EDR avançado, análises em nuvem e controles de identidade, mas inovadores de nicho ainda perturbam o mercado com modelos de IA especializados ou arquiteturas que preservam a privacidade. A Sophos finalizou sua aquisição da Secureworks por USD 859 milhões em fevereiro de 2025 para expandir a cobertura de detecção gerenciada e adicionar telemetria XDR de 500.000 endpoints. A CrowdStrike concordou em adquirir a Adaptive Shield por USD 300 milhões em novembro de 2024 para integrar o gerenciamento de postura de SaaS à sua plataforma Falcon.

A diferenciação tecnológica agora gira em torno de três pilares. Primeiro, os data lakes proprietários enriquecem os algoritmos de ML que identificam zero-days mais rapidamente do que a dependência de feeds públicos. Segundo, a implantação sem atrito por meio de APIs de MDM ou vinculação de SIM de operadora facilita as implantações em grande escala. Terceiro, a amplitude do ecossistema importa porque os clientes querem um único console para endpoints, cargas de trabalho em nuvem e identidades. Os fornecedores incapazes de oferecer telemetria unificada correm risco de marginalização.

A geopolítica também molda o comportamento de compra. A proibição de 2024 do software Kaspersky nos Estados Unidos redirecionou contratos governamentais e de infraestrutura crítica para fornecedores ocidentais[3]Departamento de Comércio dos EUA, "Aviso de Determinação Final sobre o AO Kaspersky Lab," commerce.gov. Debates semelhantes sobre segurança de fornecimento influenciam as aquisições de defesa da UE. As parcerias entre operadoras de rede e empresas de segurança, como o lançamento do SASE T-Mobile / Palo Alto Networks em 2025, ilustram a convergência entre as camadas de conectividade e proteção. Os fornecedores emergentes com foco em casos de uso verticais — como varredura de dispositivos médicos ou isolamento de controle industrial — atraem capital de risco, sinalizando contínua agitação competitiva no mercado de anti-malware móvel.

Líderes do Setor de Anti-Malware Móvel

AO Kaspersky Lab

Avast Software SRO

BitDefender LLC

Lookout Inc.

Malwarebytes Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade governamental e de empresas regulamentadas está criando um espaço claro para implantações contínuas de Defesa contra Ameaças Móveis capazes de atender a padrões prescritivos e apoiar relatórios de postura prontos para auditoria. Os padrões DISA STIG para plataformas móveis vêm avançando em direção a requisitos explícitos de Defesa contra Ameaças Móveis em dispositivos gerenciados, o que aumenta a demanda por produtos que se integrem aos controles de UEM/MDM, imponham políticas em tempo de execução e gerem evidências para órgãos de supervisão.

Do lado das ameaças, as ferramentas de operadores e a comercialização de malware estão levando os compradores a adotar detecção comportamental no dispositivo, que permanece eficaz quando as assinaturas ficam atrasadas. Em 2026, as adições de segurança da plataforma Android (por exemplo, os recursos de segurança e antifurto do Android 17) e os esforços liderados pelo Google, como a implementação escalonada de verificação de desenvolvedores, destacam uma mudança de mercado em direção a controles baseados em identidade e integridade em torno dos aplicativos. Isso cria oportunidades para os fornecedores de antimalware complementarem as proteções do sistema operacional com telemetria de nível empresarial, defesa contra fraudes e golpes, e correlação entre canais. No nível de canal, ofertas de acesso seguro à borda de serviço lideradas por operadoras de telecomunicações, incluindo o lançamento do SASE da T-Mobile e da Palo Alto Networks em 2025, expandem a distribuição via operadoras como forma de agrupar segurança de endpoint móvel com conectividade e aplicação de políticas.

Desenvolvimentos recentes do setor

- Junho de 2026: O Google lançou o Android 17 com recursos de segurança expandidos, incluindo detecção de ameaças aprimorada e controles de proteção antifurto mais robustos. Essas atualizações no nível da plataforma elevam o padrão para dispositivos de consumo, ao mesmo tempo em que pressionam os fornecedores de antimalware a se diferenciarem com análises comportamentais, relatórios empresariais e fluxos de resposta que se sobrepõem às proteções nativas do sistema operacional.

- Junho de 2025: A Malwarebytes lançou o Scam Guard dentro de seu aplicativo Mobile Security, adicionando orientação em tempo real assistida por IA para cenários de fraude. O desenvolvimento reflete o investimento dos fornecedores em defesa contra engenharia social em endpoints móveis, estendendo o antimalware móvel além da detecção pura de malware para a prevenção de fraudes e golpes voltada ao usuário.

- Novembro de 2024: A CrowdStrike concordou em adquirir a Adaptive Shield para adicionar recursos de gerenciamento de postura de segurança de SaaS à plataforma Falcon. O acordo apoia uma ligação mais estreita entre os sinais de risco de endpoints móveis e o gerenciamento mais amplo de exposição em nuvem e SaaS, reforçando a mudança do mercado em direção a plataformas consolidadas em vez de ferramentas de antivírus móvel isoladas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange software e serviços relacionados que previnem, detectam e removem atividades maliciosas em dispositivos móveis, principalmente smartphones e tablets. Inclui gastos vinculados a capacidades antimalware voltadas para dispositivos móveis, fornecidas por meio de aplicativos, ferramentas empresariais ou serviços de segurança baseados em nuvem.

Exclusões de escopo: Excluímos o antimalware geral para desktops e servidores, e também excluímos ferramentas puras de gerenciamento de dispositivos móveis que não incluam recursos de prevenção e remediação de malware.

Visão geral da segmentação

- Por Sistema Operacional

- Android

- iOS

- Outros

- Por Modo de Implantação

- Local

- Nuvem

- Por Tipo de Solução

- Aplicativos Antivírus Móveis Independentes

- Suítes Integradas de Proteção de Endpoint

- Segurança como Serviço (SECaaS) para Dispositivos Móveis

- Por Usuário Final

- Empresas

- Consumidores / Indivíduos

- Por Vertical do Setor

- BFSI

- Saúde

- TI e Telecomunicações

- Governo e Defesa

- Educação

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa fundamentando o conjunto de demanda por endpoints móveis protegidos e o ambiente de risco que impulsiona os gastos. Analisamos fontes públicas, como avisos da Agência de Segurança Cibernética e de Infraestrutura dos EUA (CISA), orientações do Instituto Nacional de Padrões e Tecnologia (NIST), comunicados da FCC sobre segurança do ecossistema móvel e publicações estatísticas da União Internacional de Telecomunicações (ITU) sobre conectividade e penetração de smartphones.

Para traduzir esse contexto em insumos do modelo, também verificamos registros públicos de empresas, apresentações a investidores, documentação de produtos e coberturas de imprensa confiáveis quanto à lógica de precificação e mudanças de empacotamento. Quando necessário, utilizamos bases de dados pagas para obter dados financeiros e inteligência de empresas, e consultamos bases de dados de patentes para acompanhar técnicas de detecção de ameaças móveis e a evolução de recursos. Essas fontes de pesquisa documental são ilustrativas, e outros documentos públicos foram utilizados para coletar dados, validar insumos e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar suposições sobre a alocação de orçamento de segurança móvel, as estruturas típicas de contrato e como os compradores dividem os gastos entre aplicativos de consumo e implantações empresariais. Conversamos com stakeholders de fornecedores de soluções, parceiros de canal, equipes de segurança empresarial e administradores de mobilidade. A cobertura foi equilibrada entre APAC, EMEA e Américas, de modo que as diferenças regionais de adoção e os níveis de preço pudessem ser normalizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | APAC: 39% |

| Nível médio: 56% | Líderes funcionais/de unidade: 30% | EMEA: 36% |

| Empresas de menor porte: 19% | Gerentes: 58% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma reconstrução de demanda de cima para baixo, na qual a base de dispositivos, o uso de dados móveis e a adoção da mobilidade empresarial são traduzidos em um conjunto endereçável para proteção paga contra ameaças móveis. Esse conjunto é então filtrado por taxas de adoção por sistema operacional e tipo de comprador (consumidor versus empresa), para evitar contar dispositivos que são cobertos apenas por ferramentas gerais de endpoint.

Os totais são corroborados com aproximações seletivas de baixo para cima, principalmente amostragem de preços e lógica de volume dos fornecedores, verificações de canal sobre o mix de assinaturas e verificações de consistência usando divisões de gastos com cibersegurança relatados para endpoints móveis. Os principais insumos usados no modelo incluem a base instalada de smartphones e tablets, tendências de incidência de malware e phishing móvel, participação de implantação em nuvem versus local, progressão do preço médio de assinatura e comportamento de renovação em contas empresariais (ilustrativo, não exaustivo). A previsão utiliza análise de cenários apoiada por consenso de especialistas sobre a intensidade regulatória, a implementação de zero-trust e o ritmo de adoção da segurança em nuvem, e os resultados são então verificados quanto a uma movimentação ano a ano realista. Quando os sinais de baixo para cima são incompletos para geografias menores, as lacunas são tratadas por meio de escalonamento baseado em penetração, ancorado à base de dispositivos e verificado com o feedback das entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre indicadores independentes, comparando os níveis de gastos modelados com o crescimento de dispositivos, as tendências de incidentes de segurança e a direção de preços observada. Se o modelo produzir saltos inesperados para uma região ou tipo de comprador, as suposições são reverificadas e a equipe revisita os insumos públicos e as notas das entrevistas relevantes antes da aprovação final.

É seguida uma revisão em várias etapas, para que a lógica de cálculo, a consistência das unidades e o tratamento de moedas sejam verificados novamente por outro analista. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças importantes na política de sistemas operacionais, surtos de malware móvel em grande escala ou mudanças significativas no empacotamento de assinaturas de segurança. Antes da entrega, realizamos uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de antimalware móvel da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para antimalware móvel podem variar porque as empresas contabilizam pacotes de produtos diferentes, usam anos de referência diferentes e aplicam pressupostos distintos de precificação e adoção para casos de uso de consumidor versus empresa.

A principal lacuna vem do fato de suítes de segurança móvel mais amplas e serviços de endpoint adjacentes serem ou não incluídos no total, sendo que a Mordor Intelligence contabiliza apenas os gastos vinculados às funções de antimalware móvel e, em seguida, calibra a adoção pelo mix de sistemas operacionais e modo de implantação antes de projetar para o futuro. As diferenças também aparecem quando as estimativas usam aumentos agressivos de preço, aplicam uma taxa de penetração global única, ou não normalizam o momento cambial e os níveis de preço regionais, o que pode inflacionar o tamanho aparente em anos anteriores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,92 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 5,70 bilhões de USD (2024) | Utiliza um ano-base anterior e uma visão de monetização mais restrita em destaques públicos, e a cobertura de suítes de mobilidade empresarial versus antimalware móvel isolado não está claramente separada, o que pode alterar o que é contabilizado como gasto dentro do escopo. |

| Consultoria Global B | 6,90 bilhões de USD (2024) | Reporta um valor de 2024 e parece misturar categorias de segurança orientadas por recursos, de modo que a divisão entre antimalware puro e funções de segurança móvel mais amplas não é declarada de forma consistente, e os pressupostos de progressão de preços não são transparentes. |

A tabela mostra que a seleção do ano e a clareza do escopo impulsionam a maior parte da divergência, especialmente em relação à inclusão ou não de funções de segurança móvel empacotadas e à forma como os preços são elevados ao longo do tempo. Nossa abordagem permanece rastreável porque o total é construído a partir de um conjunto definido de dispositivos protegidos, é ajustado com verificações realistas de adoção e preço, e é revalidado quando os sinais de mercado não se alinham.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de anti-malware móvel até 2031?

O mercado tem previsão de atingir USD 31,03 bilhões até 2031 a um CAGR de 14,28%.

Qual sistema operacional oferece a oportunidade de crescimento mais rápida para os fornecedores?

Os endpoints iOS devem registrar um CAGR de 15,02% até 2031, à medida que as empresas adotam suas vantagens de segurança com raiz em hardware.

Por que os modelos de implantação em nuvem estão ganhando terreno sobre os sistemas locais?

As plataformas em nuvem simplificam as atualizações, fornecem análises de aprendizado de máquina escaláveis e reduzem a sobrecarga administrativa em cerca de 40% em comparação com a manutenção de servidores locais.

Qual vertical do setor gasta mais em anti-malware móvel atualmente?

As entidades de serviços bancários, financeiros e de seguros detêm 43,85% da receita de 2025 devido a mandatos regulatórios rigorosos e ao alto valor das transações móveis.

Como os regulamentos de confiança zero afetam o crescimento do mercado?

As novas leis do Departamento de Justiça dos EUA e do OSFI canadense exigem avaliação contínua de risco móvel, tornando a defesa avançada contra ameaças inevitável para organizações em conformidade.

Quais movimentos estratégicos os principais fornecedores estão fazendo para permanecer competitivos?

Aquisições recentes como Sophos-Secureworks e CrowdStrike-Adaptive Shield ilustram uma mudança em direção à integração de detecção gerenciada, postura de identidade e segurança de SaaS em plataformas unificadas.

Página atualizada pela última vez em: