Tamanho e Participação do Mercado de Aplicativos Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 391.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 864.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.18% CAGR |

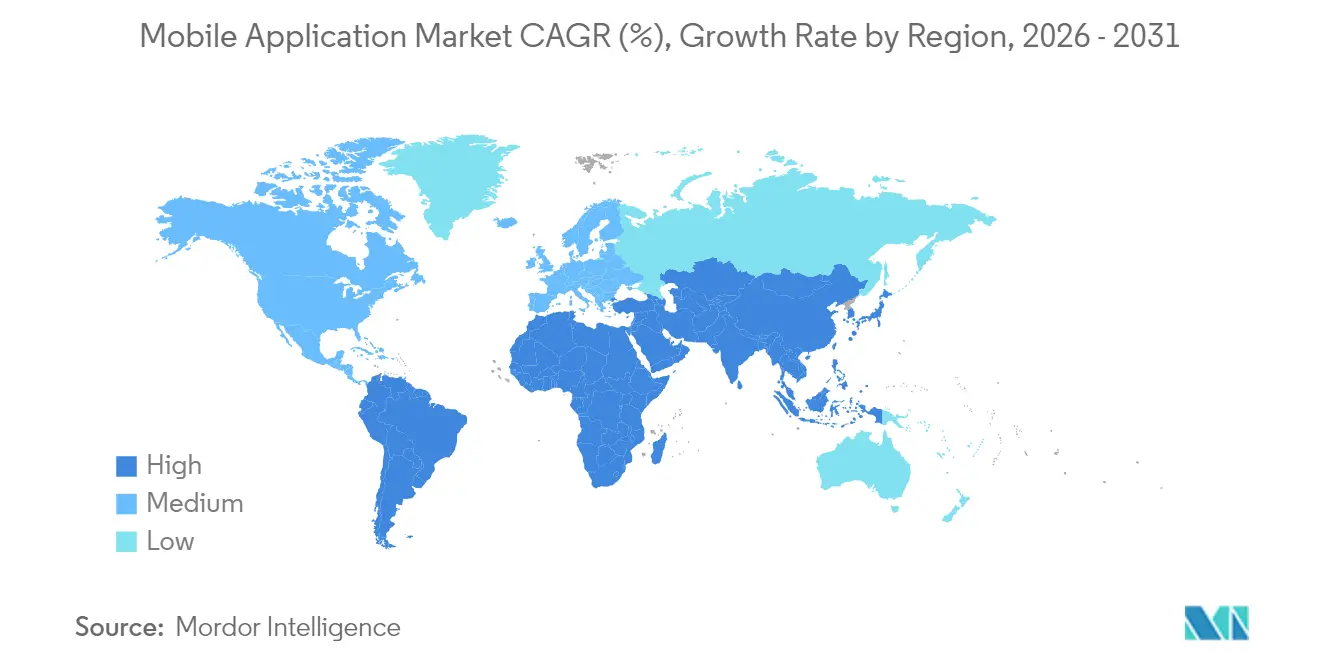

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos Móveis por Mordor Intelligence

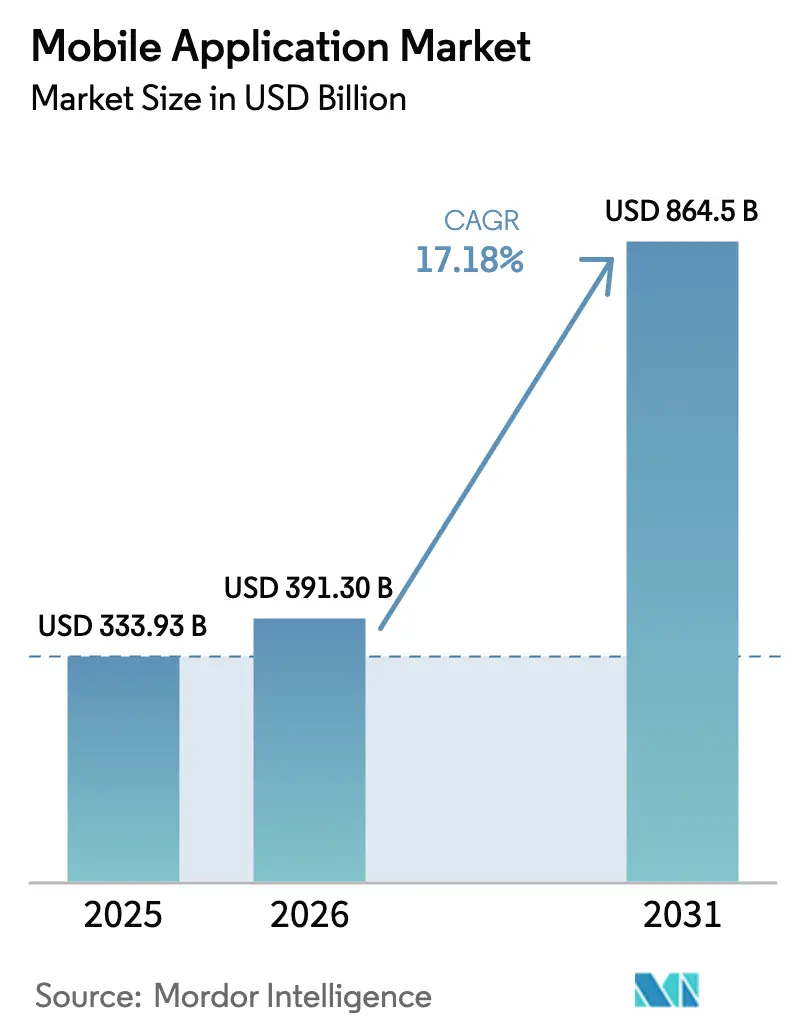

O tamanho do mercado de aplicativos móveis deve crescer de USD 333,93 bilhões em 2025 para USD 391,3 bilhões em 2026 e está previsto para atingir USD 864,5 bilhões até 2031 a uma CAGR de 17,18% no período 2026-2031. As mudanças na demanda em direção à funcionalidade com inteligência artificial integrada, diversificação de plataformas e experiências de pagamento sem atrito estão fortalecendo as oportunidades de receita, mesmo com os mercados maduros se aproximando da saturação de downloads. Os lançamentos comerciais de redes 5G estão fomentando streaming de alta fidelidade, jogos de baixa latência e casos de uso de realidade estendida, enquanto os kits de desenvolvimento de software (SDKs) de inteligência artificial generativa permitem personalização em tempo real que aumenta o valor vitalício por usuário. A Ásia-Pacífico continua sendo o principal motor de crescimento graças aos ecossistemas de super-aplicativos, enquanto a América Latina ganha impulso por meio de iniciativas de inclusão financeira digital. As estratégias de monetização também estão evoluindo: as compras no aplicativo ainda lideram, mas as assinaturas e os modelos híbridos estão escalando rapidamente à medida que os desenvolvedores buscam fluxos de caixa previsíveis e menores custos de aquisição de usuários

Principais Conclusões do Relatório

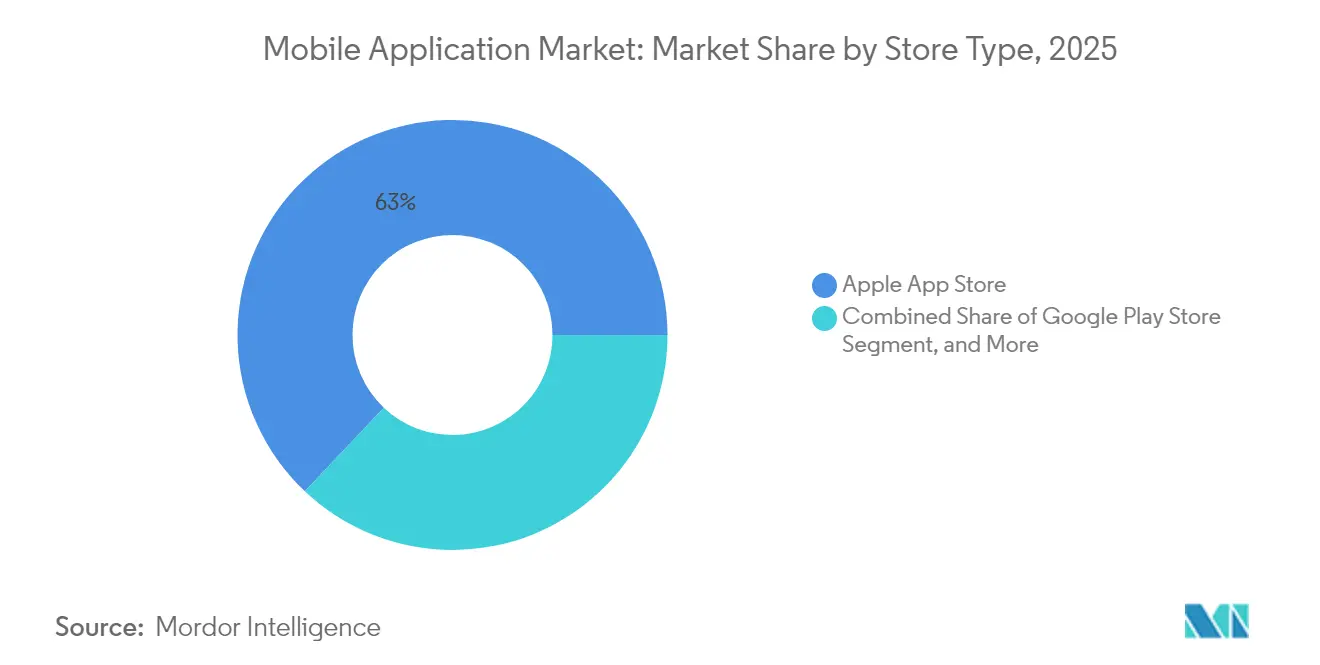

- Por tipo de loja, a Apple App Store liderou com 62,95% da participação do mercado de aplicativos móveis em 2025; as lojas Android de terceiros devem se expandir a uma CAGR de 12,18% durante 2026-2031.

- Por categoria de aplicativo, os jogos mantiveram 43,00% da participação de receita em 2025; saúde e fitness está previsto para crescer a uma CAGR de 15,05% até 2031.

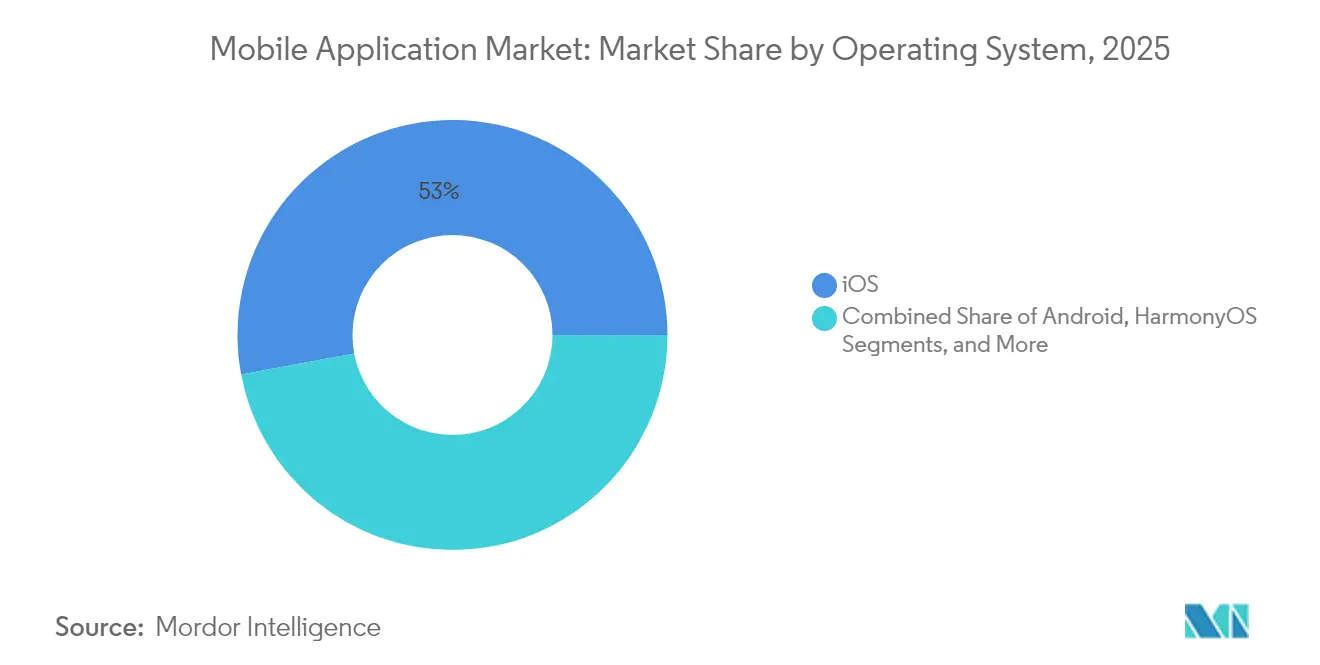

- Por sistema operacional, o iOS detinha 52,95% do tamanho do mercado de aplicativos móveis em 2025, enquanto o HarmonyOS deve crescer a uma CAGR de 17,08% entre 2026-2031.

- Por modelo de monetização, as compras no aplicativo representaram 48,85% do tamanho do mercado de aplicativos móveis em 2025; as assinaturas apresentam o crescimento mais rápido a uma CAGR de 16,22% até 2031.

- Por geografia, a Ásia-Pacífico capturou 39,35% da participação do mercado de aplicativos móveis em 2025; a América do Sul é a região de expansão mais rápida a uma CAGR de 12,07% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Aplicativos Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os lançamentos de redes 5G para o mercado de massa elevam o uso de aplicativos de alta fidelidade | +3.2% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| As integrações de SDKs de inteligência artificial generativa aceleram a monetização de aplicativos | +4.1% | Global, concentrado inicialmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção de super-aplicativos e mini-programas na Ásia emergente | +2.8% | Núcleo da Ásia-Pacífico, com expansão para América Latina e África | Longo prazo (≥ 4 anos) |

| As assinaturas de jogos em nuvem impulsionam os gastos no aplicativo | +1.9% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| A tecnologia de publicidade que preserva a privacidade eleva os CPMs para aplicativos de qualidade | +2.3% | Global, com foco regulatório na UE e América do Norte | Curto prazo (≤ 2 anos) |

| As plataformas de baixo código e sem código ampliam a base de desenvolvedores de cauda longa | +1.5% | Global, com adoção empresarial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Lançamentos de Redes 5G para o Mercado de Massa Elevam o Uso de Aplicativos de Alta Fidelidade

As redes 5G comerciais oferecem latência inferior a 10 milissegundos e throughput de gigabit, permitindo navegação de realidade aumentada em tempo real, controle industrial remoto e jogos em nuvem em alta definição que anteriormente eram impraticáveis em dispositivos móveis [1]Verizon Business, "Casos de Uso de Edge 5G e Fatiamento de Rede," verizon.com. As operadoras móveis relatam um aumento de 25% na duração da sessão quando os tempos de carregamento ficam abaixo de dois segundos, e a densificação de dispositivos de até 1 milhão de conexões por quilômetro quadrado amplia a base endereçável para endpoints de IoT. Os desenvolvedores que otimizam para 5G experimentam renderização até 50% mais rápida em comparação ao 4G, resultando em maior retenção de usuários e monetização superior.

As Integrações de SDKs de Inteligência Artificial Generativa Aceleram a Monetização de Aplicativos

Os recursos habilitados por inteligência artificial impulsionaram os gastos do consumidor no aplicativo para USD 150 bilhões em 2024, com mecanismos de recomendação em tempo real aumentando a conversão e a receita média por usuário ativo diário. Os SDKs acessíveis permitem que estúdios de médio porte incorporem síntese de linguagem ou imagem sem manter modelos dispendiosos, facilitando camadas premium e upsells personalizados. Espera-se que a economia global de software de inteligência artificial supere USD 826 bilhões até 2030, e os canais móveis estão no caminho certo para absorver uma fatia substancial dessa criação de valor.

Adoção de Super-Aplicativos e Mini-Programas na Ásia Emergente

Plataformas como o WeChat ilustram o poder dos serviços integrados: mais de 1,3 bilhão de usuários mensais podem transitar do chat para o pagamento e para o transporte por aplicativo sem baixar aplicativos extras, reduzindo tanto o uso de dados quanto o atrito de descoberta. Quarenta e oito por cento das empresas da Ásia-Pacífico já desenvolvem para super-aplicativos, em comparação com 33% no Ocidente, demonstrando uma clara preferência regional por jornadas móveis integradas. Os mini-programas comprimem ainda mais os custos de distribuição ao fornecer experiências de uso instantâneo dentro do super-aplicativo principal.

As Assinaturas de Jogos em Nuvem Impulsionam os Gastos no Aplicativo

As receitas de jogos em nuvem devem saltar de USD 2,4 bilhões em 2024 para USD 8,2 bilhões em 2025, impulsionadas pelo avanço das redes 5G e da computação de borda [2]Relatório de Mobilidade da Ericsson, "Jogos em Nuvem Preparados para o Crescimento," ericsson.com. A renderização remota elimina as limitações de especificação do dispositivo, convidando usuários convencionais a conteúdos premium por meio de pacotes de assinatura como o Xbox Cloud Gaming. O número de assinantes pode atingir 87 milhões no próximo ano, com as operadoras elaborando planos de dados baseados em experiência para monetizar a crescente demanda por largura de banda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reação contra as comissões das lojas de aplicativos e faturamento alternativo | -2.1% | Global, com foco regulatório na UE, EUA e Coreia do Sul | Curto prazo (≤ 2 anos) |

| A saturação nos mercados maduros limita o crescimento de downloads | -1.8% | América do Norte, Europa Ocidental, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre dados de crianças e design viciante | -1.2% | Global, com aplicação mais rigorosa na UE e EUA | Longo prazo (≥ 4 anos) |

| Lacunas persistentes de rede em economias de fronteira | -0.9% | África Subsaariana, América Latina rural, Ásia remota | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reação Contra as Comissões das Lojas de Aplicativos e Faturamento Alternativo

Os legisladores estão questionando as normas de comissão de 30%: a Coreia do Sul exige opções de pagamento externas, o Google concordou com um acordo de USD 700 milhões nos EUA, e a decisão Epic-Apple permite direcionar usuários a gateways externos. Os desenvolvedores recebem bem a maior retenção de receita, mas enfrentam maior complexidade de conformidade. As plataformas devem, portanto, justificar as taxas por meio de ferramentas aprimoradas de descoberta, verificação de segurança e automação de fluxo de trabalho, ou correm o risco de erosão de receita.

A Saturação nos Mercados Maduros Limita o Crescimento de Downloads

Os volumes de instalação estão se estabilizando na América do Norte e na Europa Ocidental, onde a penetração de dispositivos se aproxima de 90% e os usuários exibem "fadiga de aplicativos". A receita agora depende da retenção e do engajamento mais profundo, em vez da aquisição bruta de downloads. Essa dinâmica desloca os orçamentos de marketing para recursos de fidelidade, leva os editores a explorar demografias inexploradas e eleva as regiões emergentes como principais motores de expansão da base de usuários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Loja: A Diversificação de Plataformas se Acelera

A Apple App Store capturou 62,95% da participação do mercado de aplicativos móveis em 2025, tornando-se o maior canal de distribuição individual. As diretrizes rigorosas de revisão da loja e o forte poder de gastos dos usuários de iOS se traduzem em maior receita média por usuário, sustentando sua primazia no mercado de aplicativos móveis. No entanto, o escrutínio regulatório e os casos antitruste enfraqueceram a vantagem histórica de controle de acesso, encorajando os desenvolvedores a experimentar estratégias multicanal.

As lojas Android de terceiros estão escalando a uma CAGR de 12,18% para 2026-2031, notavelmente na China, Índia e partes do Sudeste Asiático, onde as vitrines apoiadas por fabricantes de equipamentos originais ou campeões regionais oferecem taxas preferenciais. Os Aplicativos Web Progressivos (PWAs) diluem ainda mais a dependência de lojas nativas ao fornecer experiências semelhantes a aplicativos acessíveis diretamente por meio de navegadores móveis. Coletivamente, esses canais reduzem os desembolsos de comissões para os editores, ao mesmo tempo em que ampliam o alcance geográfico, expandindo assim o tamanho do mercado de aplicativos móveis disponível para desenvolvedores de cauda longa.

Por Categoria de Aplicativo: Aplicativos de Saúde Superam os Jogos

Os jogos mantiveram uma fatia dominante de 43,00% da receita do mercado de aplicativos móveis em 2025, à medida que editoras AAA, estúdios casuais e inovadores de jogos hipercasuais continuaram a monetizar por meio de compras no aplicativo em camadas. As extensões de streaming em nuvem prometem estender o valor do ciclo de vida ao fornecer visuais de nível de console por meio de redes 5G. Em contraste, os aplicativos de saúde e fitness devem crescer a uma CAGR de 15,05% até 2031, refletindo a priorização pós-pandemia do bem-estar e a integração de biossensores vestíveis que alimentam o coaching personalizado.

Programas de atenção plena baseados em assinatura, consultas de telemedicina e planos de nutrição com inteligência artificial estão ajudando os aplicativos de bem-estar a fechar a lacuna de monetização com os jogos. Como resultado, o tamanho do mercado de aplicativos móveis atribuído à saúde digital deve aumentar significativamente, posicionando a categoria como um novo pilar de receita. A mudança força os participantes estabelecidos nos segmentos de estilo de vida a se diferenciarem por meio de parcerias clínicas, conformidade regulatória e credenciais de segurança de dados, enquanto os estúdios de jogos apostam ainda mais em comunidade, eventos competitivos e continuidade entre plataformas.

Por Sistema Operacional: HarmonyOS Perturba o Duopólio

O iOS representou 52,95% do tamanho do mercado de aplicativos móveis em 2025, sustentado por maior gasto per capita e um robusto ciclo de atualização de dispositivos. O Android ainda domina a participação de unidades de dispositivos globalmente, mas enfrenta fragmentação que complica a otimização para a crescente variedade de chipsets e formatos de tela. O HarmonyOS da Huawei está alterando a dinâmica competitiva, registrando 17% de participação nacional e expandindo a uma CAGR de 17,08% com o apoio de políticas e experiências perfeitas entre dispositivos.

O design de micronúcleo do HarmonyOS funciona eficientemente em smartphones, tablets e eletrodomésticos de IoT, reduzindo a sobrecarga de portabilidade para desenvolvedores que buscam presença em múltiplos dispositivos. À medida que supera o iOS dentro da China, os planos de expansão internacional poderiam corroer a tradicional corrida de dois cavalos e fragmentar ainda mais o mercado de aplicativos móveis. Os desenvolvedores devem, portanto, adotar frameworks adaptativos e testes automatizados para garantir desempenho fluido em uma lista crescente de sistemas operacionais.

Por Modelo de Monetização: As Assinaturas Ganham Impulso

As compras no aplicativo garantiram 48,85% do tamanho do mercado de aplicativos móveis em 2025, beneficiando-se da psicologia de precificação comprovada e das microtransações impulsivas. No entanto, as assinaturas estão crescendo mais rapidamente a uma CAGR de 16,22%, à medida que estúdios e empresas buscam receita recorrente mensal previsível. Sucessos entre verticais — de mídia de streaming a aplicativos de aprendizado rápido — validam a resiliência do modelo mesmo quando o crescimento de usuários desacelera.

A retenção continua sendo o principal desafio: apenas 10% dos assinantes normalmente permanecem além de doze meses, levando os editores a adotar conteúdo personalizado, recompensas de fidelidade gamificadas e camadas de faturamento granulares. Modelos híbridos que combinam assinaturas com compras no aplicativo à la carte ou anúncios contextuais estão ganhando preferência, permitindo que coortes sensíveis ao preço se engajem enquanto usuários de alto valor fazem upgrade para pacotes premium. A evolução reforça a tendência mais ampla de diversificação de receita dentro do mercado de aplicativos móveis.

Análise Geográfica

A Ásia-Pacífico gerou 39,35% da receita do mercado de aplicativos móveis em 2025, acelerada por ecossistemas de super-aplicativos que integram pagamentos, mobilidade e comércio em interfaces únicas. A rápida adoção de smartphones, demografias favoráveis e posturas regulatórias pragmáticas sustentam a monetização em múltiplas camadas. Líderes de super-aplicativos como Grab e Gojek ilustram como os pagamentos conferem efeitos de rede, mantendo os usuários no aplicativo por mais tempo e alimentando oportunidades de venda cruzada.

A América do Sul é a região de crescimento mais rápido a uma CAGR de 12,07% entre 2026 e 2031. Somente o Brasil contribuiu com USD 520 bilhões para o produto interno bruto regional por meio de sua economia móvel em 2024, enquanto a disponibilidade de internet móvel atingiu 65% dos cidadãos, segundo a GSMA. Os aplicativos de tecnologia financeira, particularmente soluções de pagamento instantâneo como o PIX, reduzem a dependência de dinheiro em espécie e impulsionam o primeiro engajamento digital, ampliando o mercado de aplicativos móveis. Argentina, Colômbia e Chile seguem uma trajetória semelhante, auxiliadas pela proliferação de aparelhos 4G acessíveis e pela aceleração dos lançamentos de redes 5G.

A América do Norte sustenta a liderança de receita devido ao alto gasto do consumidor e à sofisticada tecnologia de publicidade. No entanto, as taxas de crescimento estão se moderando devido à saturação das lojas de aplicativos e às políticas de sistemas operacionais que priorizam a privacidade, elevando os custos de aquisição. A Europa lida com a aplicação do Regulamento dos Mercados Digitais, forçando as plataformas a abrir APIs e permitir o carregamento lateral, mas continua sendo um mercado atraente de conteúdo premium graças à robusta penetração de pagamentos digitais. O Oriente Médio e a África estão em um estágio mais inicial da curva de adoção: as tecnologias móveis adicionaram USD 310 bilhões ou 5,5% do PIB em 2024, mas a cobertura rural irregular ainda suprime o pleno potencial do mercado de aplicativos móveis na região. O investimento em infraestrutura e as estratégias de localização determinarão se essas economias de fronteira podem desbloquear a próxima onda de crescimento de usuários.

Cenário Competitivo

A concorrência no mercado de aplicativos móveis está se intensificando à medida que as fronteiras entre vitrines, hosts em nuvem, gateways de pagamento e editores de conteúdo se tornam difusas. Apple e Google estão sob escrutínio regulatório em relação às comissões, levando-as a redobrar os esforços em serviços de valor agregado para desenvolvedores, como análises avançadas e redes de publicidade que preservam a privacidade. A Huawei está avançando rapidamente com o HarmonyOS e sua AppGallery, beneficiando-se do domínio doméstico de dispositivos e de políticas favoráveis, mas precisa conquistar a atenção de desenvolvedores internacionais para sustentar o impulso.

Enquanto isso, a Meta gerou USD 164,50 bilhões em 2024 principalmente por meio de publicidade móvel, sublinhando a escalabilidade dos modelos de publicidade orientados por dados, mesmo com o endurecimento das restrições de rastreamento. A proliferação de plataformas de baixo código e sem código — com previsão de se aproximar de USD 65 bilhões em receita até 2027 — reduz a barreira para criadores não técnicos, lotando as lojas de aplicativos com utilitários de nicho e ferramentas de negócios especializadas. Parcerias estratégicas em torno de mecanismos de inferência de inteligência artificial, faturamento de operadoras de telecomunicações e computação de borda estão emergindo à medida que os concorrentes buscam nichos defensáveis.

Oportunidades de espaço em branco estão se materializando em sistemas de infoentretenimento veicular, plataformas sociais que priorizam a privacidade e tecnologia financeira orientada para áreas rurais. As cadeias de ferramentas multiplataforma tornaram-se críticas à medida que os editores visam iOS, Android, HarmonyOS e PWAs simultaneamente. No geral, o investimento sustentado em inteligência artificial, otimização de rede e monetização criativa diferencia os líderes da cauda longa no competitivo mercado de aplicativos móveis.

Líderes do Setor de Aplicativos Móveis

Apple Inc.

Google LLC

Tencent Holdings Ltd.

ByteDance Ltd.

Meta Platforms, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Apple anunciou que a App Store apoiou USD 1,3 trilhão em cobranças e vendas durante 2024, com a maioria gerada fora de bens digitais sujeitos a comissão.

- Junho de 2025: Editoras de jogos coreanas entraram com uma ação coletiva de USD 7,4 bilhões contra o Google nos EUA por taxas de pagamento no aplicativo, intensificando a pressão regulatória global.

- Maio de 2025: A Phunware relatou um aumento de 40% ano a ano na receita de assinaturas de software, lançou um Concierge de Inteligência Artificial para hospitalidade e garantiu uma reserva de USD 0,5 milhão com uma instalação de saúde.

- Abril de 2025: A Comissão Federal de Comércio dos EUA finalizou as emendas ao COPPA adicionando identificadores biométricos à definição de informações pessoais, expandindo as obrigações de conformidade para aplicativos direcionados a crianças.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo, de acordo com a Mordor Intelligence, classifica o mercado de aplicativos móveis como toda a receita capturada de downloads pagos, compras no aplicativo, taxas de assinatura e publicidade vinculada a aplicativos nativos de consumo e empresariais executados em sistemas operacionais móveis como Android, iOS e HarmonyOS. O mercado está avaliado em USD 228,98 bilhões em 2024 e deve atingir USD 352,28 bilhões até 2029.

Exclusões do Escopo: Não incluímos páginas da web otimizadas para dispositivos móveis, widgets de fabricantes de equipamentos originais pré-instalados ou receita derivada de hardware de dispositivos.

Visão Geral da Segmentação

- Por Tipo de Loja

- Google Play Store

- Apple App Store

- Lojas Android de Terceiros

- Aplicativos Web Progressivos (PWAs)

- Por Categoria de Aplicativo

- Jogos

- Redes Sociais e Comunicação

- Entretenimento e Mídia

- Saúde e Fitness

- Varejo e Comércio Eletrônico

- Viagens e Hospitalidade

- Educação e Aprendizado

- Serviços Financeiros e Tecnologia Financeira

- Outras Categorias

- Por Sistema Operacional

- Android

- iOS

- HarmonyOS

- Outros

- Por Modelo de Monetização

- Aplicativos Pagos

- Compra no Aplicativo (IAP)

- Baseado em Assinatura

- Suportado por Publicidade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas realizaram chamadas estruturadas com desenvolvedores independentes, executivos de redes de publicidade móvel e compradores de mobilidade empresarial na América do Norte, Europa e Ásia-Pacífico. Suas percepções refinaram os preços de venda combinados, validaram as taxas de adoção do modelo freemium e testaram os impulsionadores de adoção que os dados secundários não conseguiram revelar completamente.

Pesquisa de Mesa

Começamos mapeando os indicadores de demanda a partir de conjuntos de dados abertos, como as tabelas de despesas com TIC do FMI, os arquivos de penetração de banda larga móvel da ITU e os rastreadores de assinaturas da GSMA. Organismos comerciais como a Associação de Marketing Móvel, clusters de patentes recuperados por meio da Questel e divulgações da FTC sobre padrões de faturamento das lojas de aplicativos destacaram alavancas de receita emergentes. Os relatórios anuais 10-K das empresas, apresentações de desenvolvedores e feeds de notícias do Dow Jones Factiva forneceram dados financeiros históricos para os principais editores. Essas fontes são ilustrativas; muitos materiais adicionais informaram a coleta, validação e esclarecimento de dados.

Dimensionamento e Previsão do Mercado

Reconstruímos o valor de 2024 por meio de uma reconciliação de cima para baixo dos gastos globais com mídia móvel, alocando participações para downloads pagos, assinaturas e impressões suportadas por publicidade antes de verificar os resultados em relação às receitas de editores amostrados. Os totais de implantações de SDK dos fornecedores e as verificações de canal sobre os pagamentos dos agregadores ofereceram uma verificação seletiva de baixo para cima. Variáveis-chave como base ativa de smartphones, receita média por usuário, duração da sessão, mudanças nas taxas regulatórias e orçamentos de mobilidade empresarial alimentam uma regressão multivariada que projeta totais trimestrais até 2029. As lacunas regionais na profundidade da pesquisa foram preenchidas com deltas de penetração de smartphones.

Ciclo de Validação de Dados e Atualização

A cada trimestre, os analistas da Mordor Intelligence reexecutam as telas de variância, comparam os resultados com os totais de tráfego da GSMA e recontatam especialistas se os desvios ultrapassarem os limites predefinidos. Os relatórios são atualizados anualmente, com flashes intermediários emitidos para eventos materiais de plataforma ou política.

Por que a Linha de Base do Mercado de Aplicativos Móveis da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas definem pools de receita, anos-base e cadências de atualização de forma diferente. Uma consultoria externa estimou a receita de 2022 em USD 206,85 bilhões. Uma publicação especializada do setor situou as vendas de 2024 em USD 240,94 bilhões após contabilizar os fluxos brutos de comércio no aplicativo. Nossa equipe divulga os limites do escopo, alinha as conversões de moeda e atualiza as premissas sempre que as regras das plataformas ou os regulamentos de tecnologia de publicidade mudam.

Os principais fatores de divergência incluem a omissão da publicidade no aplicativo em alguns estudos, o tratamento separado das microtransações de jogos móveis em outros, e multiplicadores agressivos de receita média por usuário que ignoram o desconto das comissões das lojas. Como triangulamos os pagamentos oficiais das lojas com pesquisas de desenvolvedores, nossa linha de base de 2024 permanece equilibrada e transparente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 228,98 bilhões (2024) | ||

| USD 206,85 bilhões (2022) | Consultoria Global A | exclui receita de publicidade e mobilidade empresarial |

| USD 240,94 bilhões (2024) | Publicação Especializada B | inclui comércio bruto no aplicativo antes da comissão |

Esses contrastes mostram que o escopo disciplinado e a validação por método misto da Mordor Intelligence oferecem aos tomadores de decisão uma linha de base confiável e repetível, enraizada em fluxos de transações verificáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aplicativos móveis e com que rapidez está crescendo?

O mercado de aplicativos móveis está avaliado em USD 391,3 bilhões em 2026 e deve se expandir para USD 864,5 bilhões até 2031 a uma CAGR de 17,18% durante 2026-2031, refletindo uma das maiores taxas de crescimento nos segmentos digitais voltados ao consumidor.

Como a inteligência artificial generativa está mudando o setor de aplicativos móveis?

Os SDKs de inteligência artificial generativa estão permitindo personalização em tempo real, criação de conteúdo mais inteligente e upselling contextual, que juntos elevaram os gastos do consumidor no aplicativo para USD 150 bilhões em 2024 e devem acelerar a diversificação de receita nos próximos dois anos.

Qual modelo de monetização está ganhando mais impulso entre os editores?

O faturamento por assinatura é o modelo de monetização de avanço mais rápido, crescendo a uma CAGR de 16,22% até 2031, à medida que os desenvolvedores buscam receita recorrente previsível e implantam táticas de retenção orientadas por inteligência artificial para combater a rotatividade.

Por que o HarmonyOS é significativo para a dinâmica da plataforma de aplicativos móveis?

O HarmonyOS alcançou 17% de participação doméstica e está se expandindo a uma CAGR de 17,08% ao oferecer compatibilidade entre dispositivos e capitalizar o apoio de políticas na China, desafiando assim o duopólio de longa data entre iOS e Android.

Quais são os principais ventos contrários regulatórios que o mercado de aplicativos móveis enfrenta?

Limites de comissão das lojas de aplicativos, leis de privacidade mais rígidas como as emendas ao COPPA, e casos antitruste que obrigam o faturamento alternativo estão remodelando as divisões de receita e os custos de conformidade, especialmente nos Estados Unidos, União Europeia e Coreia do Sul.

Página atualizada pela última vez em: