Tamanho e Participação do Mercado de móvel dispositivo gerenciamento

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 30.21% CAGR |

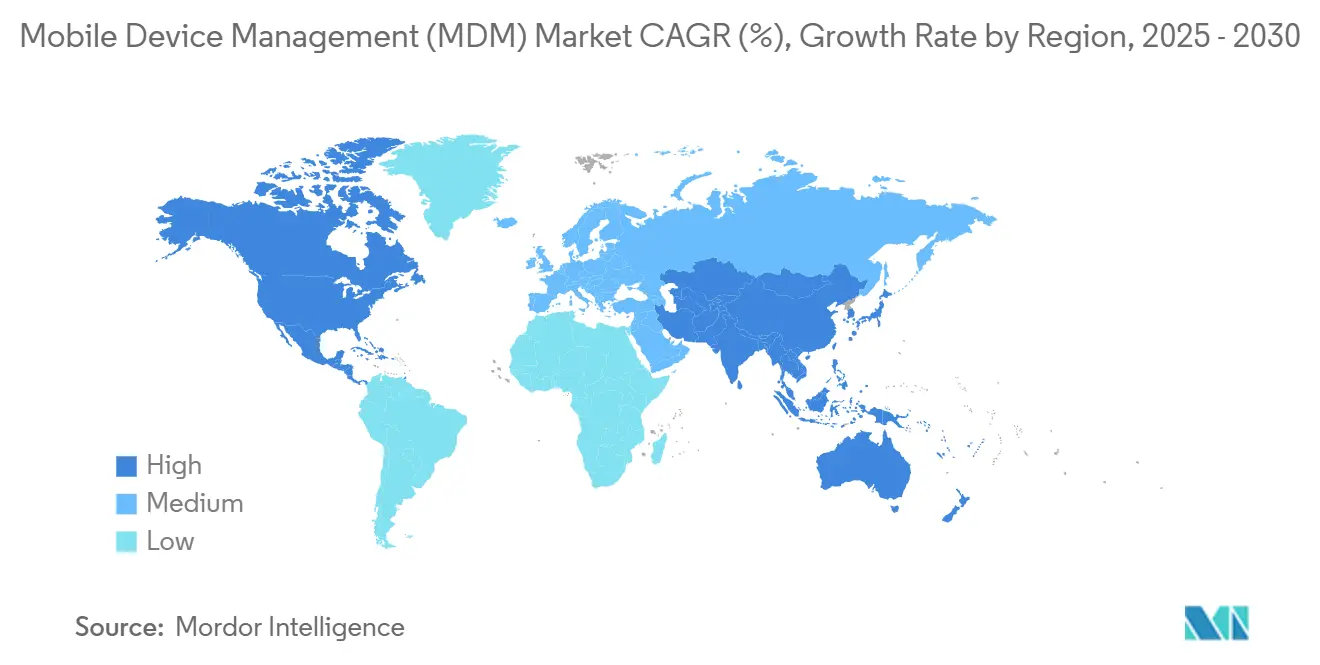

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

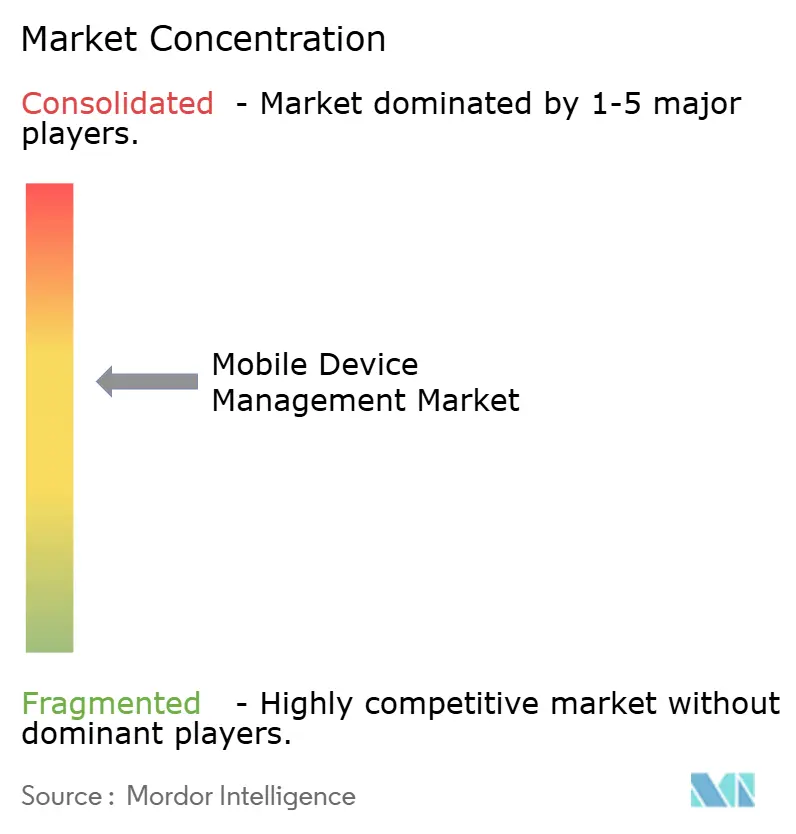

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de móvel dispositivo gerenciamento por Mordor inteligência

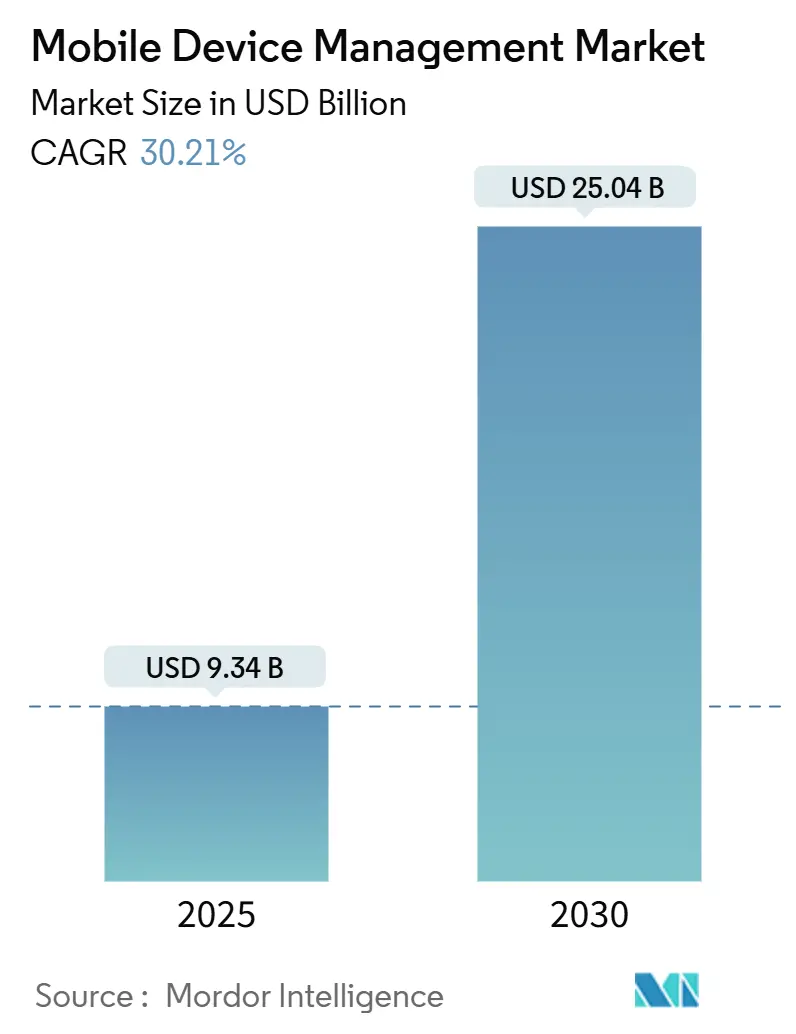

O tamanho do mercado de móvel dispositivo gerenciamento atingiu USD 9,34 bilhões em 2025 e está projetado para alcançar USD 25,04 bilhões em 2030, progredindo um uma CAGR de 30,21% durante o poríodo de previsão. Estratégias empresariais de mobilidade em primeiro lugar em ascensão, expectativas crescentes de traga-seu-próprio-dispositivo (BYOD), e preparações de segurançum pós-quântica aceleram coletivamente um adoção. Operadoras de seguro cibernético agora exigem comprovação de controle de endpoints antes de subscrever apólices, o que eleva o móvel dispositivo gerenciamento de gasto discricionário um necessidade operacional. Uma lacuna crescente entre plataformas de gerenciamento unificado de endpoints (UEM) nativas da nuvem e stacks legados locais está remodelando o posicionamento de fornecedores. Enquanto isso, expansão de serviços de campo habilitados por 5g e implantações crescentes de IoT estão ampliando um base de dispositivos endereçáveis, amplificando o valor total do contrato para fornecedores. um intensidade competitiva está aumentando conforme Microsoft, Broadcom-Omnissa, e Jamf consolidam capacidades enquanto especialistas de nicho perseguem oportunidades industriais e quântico-seguras.

Principais Conclusões do Relatório

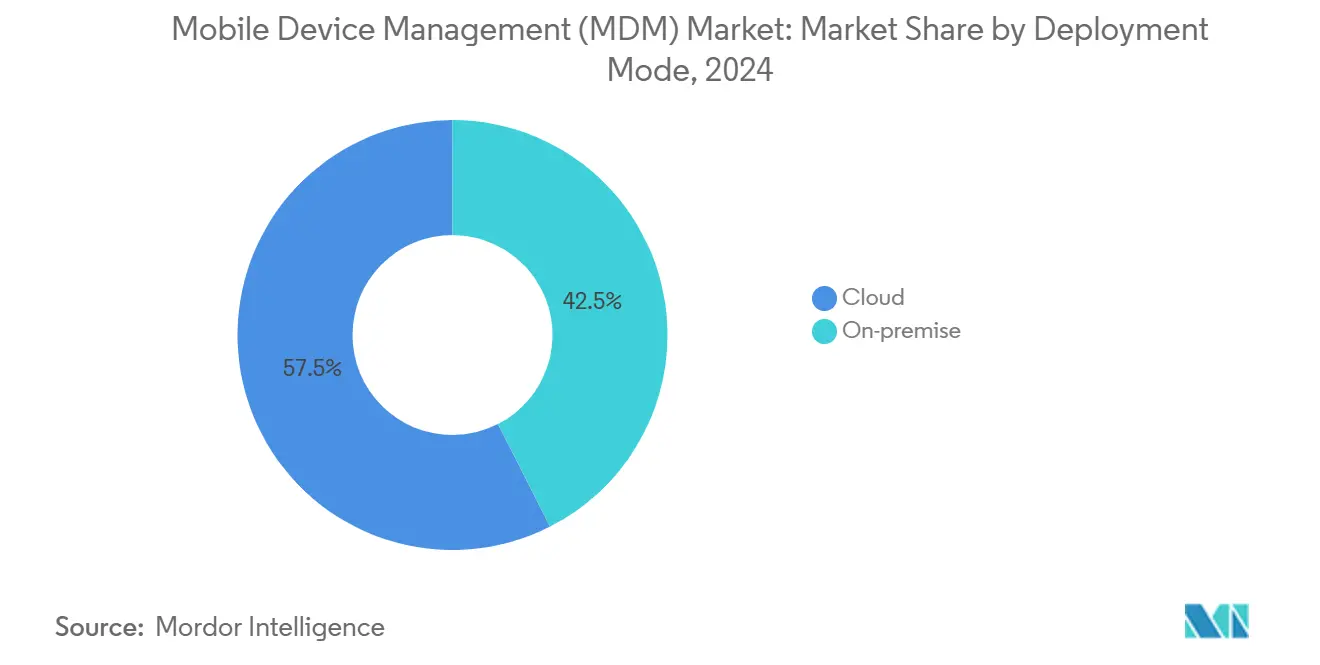

- Por modo de implantação, soluções em nuvem detiveram 57,5% da participação do mercado de móvel dispositivo gerenciamento em 2024; implantações híbridas registram um CAGR mais rápida de 17,6% até 2030.

- Por tipo de dispositivo, smartphones e tablets contribuíbater com 64,1% da receita em 2024, enquanto endpoints IoT/IIoT estão previstos para expandir um 23,6% de CAGR até 2030.

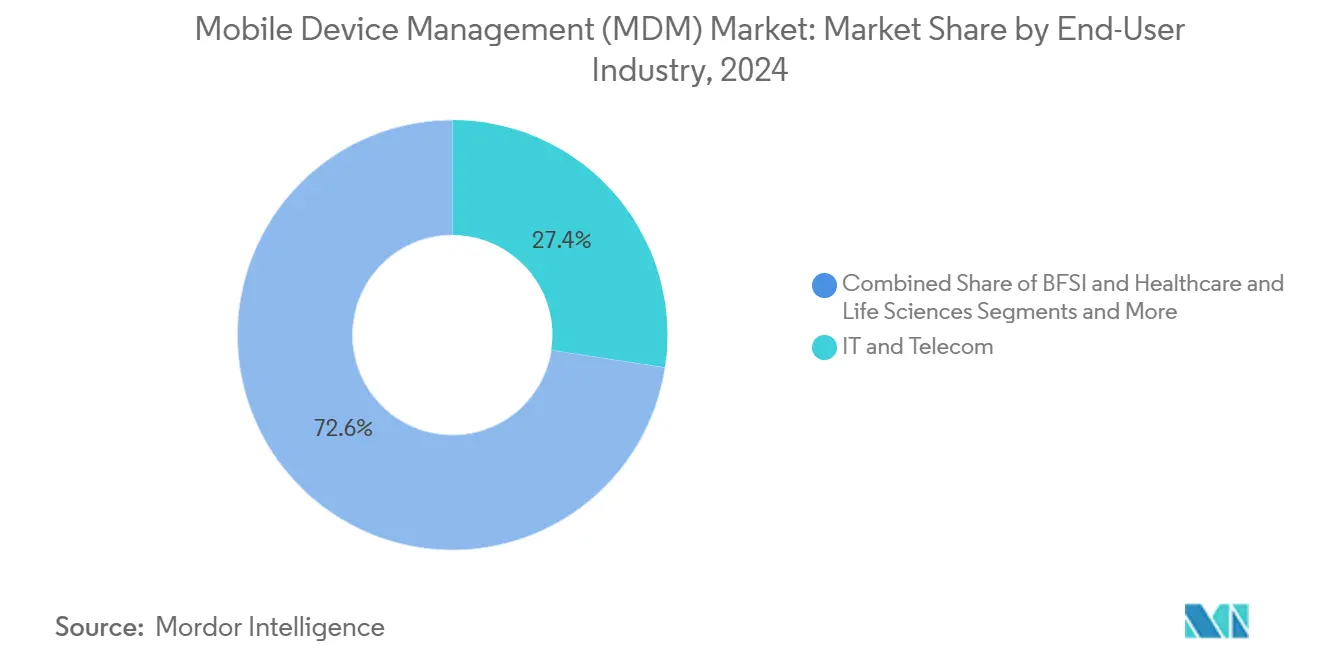

- Por setor de usuário final, TI e telecomunicações dominaram com 27,4% da receita em 2024; saúde e ciências da vida avançam um 16,5% de CAGR até 2030.

- Por modelo de propriedade, dispositivos de propriedade corporativa detiveram 54,3% de participação do tamanho do mercado de móvel dispositivo gerenciamento em 2024, enquanto políticas BYOD crescem um 22,3% de CAGR.

- Por geografia, América do Norte liderou com 39,5% da participação do mercado de móvel dispositivo gerenciamento em 2024; Ásia-Pacífico registra um CAGR mais rápida de 17,7% até 2030.

Tendências e Insights do Mercado Global de móvel dispositivo gerenciamento

Análise de Impacto dos Direcionadores*

| Direcionador | ( ~ ) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Explosão de políticas BYOD empresariais | +8.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudançum acelerada para suítes UEM nativas da nuvem | +7.5% | Global, liderado pela América do Norte, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surto em mandatos de seguro cibernético | +5.8% | América do Norte e UE, espalhando-se para centros financeiros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da paraçum de trabalho de serviços de campo habilitados por 5g | +4.9% | Centro da Ásia-Pacífico, transbordamento para América do Norte e MEA | Médio prazo (2-4 anos) |

| Preparações de segurançum pós-quântica | +3.1% | Global, cedo nos setores governamental e financeiro | Longo prazo (≥ 4 anos) |

| Compras vinculadas um ESG | +2.7% | UE e América do Norte, emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de políticas BYOD empresariais

como expectativas dos funcionários mudaram drasticamente, com 87% dos trabalhadores antecipando um opção de usar dispositivos pessoais para tarefas profissionais. Organizações citam 33% de economia na aquisição de dispositivos e ganhos de produtividade quando programas BYOD são implantados. Essas vantagens aumentam um demanda por contêineres de segregação de dados e ajuste de experiência centrada no usuário. No entanto, 61% dos funcionários admitem contornar salvaguardas de segurançum quando como ferramentas parecem complicadas. Essa tensão paraçum fornecedores um repensar identidade, privacidade e design de experiência do usuário, impulsionando inovação no mercado de móvel dispositivo gerenciamento.

Mudança acelerada para suítes UEM nativas da nuvem

Implantações UEM de nuvem em primeiro lugar entregam 40% menor custo total de propriedade do que alternativas locais. Microsoft Intune já comanda 23,4% de participação de mercado ao incorporar controles de segurançum de endpoints dentro de ambientes Microsoft 365. Empresas cortam overhead de gerenciamento em 60% e aplicam patches de segurançum mais rapidamente, um benefício valioso para paraçcomo de trabalho geograficamente dispersas que persistem pós-pandemia. Este momentum amplia um lacuna competitiva para fornecedores ainda amarrados um arquiteturas de dados centro.

Surto em mandatos de seguro cibernético para controle de endpoints

Subscritores agora listam capacidades específicas de segurançum móvel-autenticação multifator, criptografia, detecção em tempo real-como pré-requisitos para cobertura[2]CRC grupo, "cibernético seguro ponto final segurançum Requirements," crcgroup.com. Empresas que carecem de supervisão de ponto final compatível enfrentam aumentos de prêmio de 20-30% ou negação total. O incentivo financeiro imediato esclarece o ROI para adotar móvel dispositivo gerenciamento de nível empresarial, especialmente entre empregadores pequenos e médios. Este requisito ancora o seguro cibernético como uma alavanca estrutural de crescimento no mercado de móvel dispositivo gerenciamento.

Expansão da força de trabalho de serviços de campo habilitados por 5G

Setenta por cento das organizações de serviços de campo citam 5g como catalisador primário de investimento. Suporte de vídeo em tempo real, solução de problemas de realidade aumentada, e manutenção preditiva dependem de endpoints móveis robustos. Fabricantes assinando implantações 5g-robustas recuperam USD 2 milhões anualmente em tempo de inatividade evitado. Gerenciar esses dispositivos em ambientes hostis eleva o valor de capacidades MDM resilientes e de baixo toque, expandindo um pegada do mercado de móvel dispositivo gerenciamento para tecnologia operacional.

Análise de Impacto de Restrições*

| Restrição | ( ~ ) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Custo de integração frontal com IAM/ITSM legados | -4.3% | Global, empresas de médio porte mais afetadas | Curto prazo (≤ 2 anos) |

| Regras fragmentadas de soberania de dados regulatórios | -3.7% | UE e Ásia-Pacífico, complexidade emergente no MEA | Médio prazo (2-4 anos) |

| Reação crescente de privacidade dos funcionários | -2.9% | América do Norte e UE, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Espaço limitado de bateria/CPU em IoT robusto | -2.1% | Setores industriais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de integração inicial com stacks IAM/ITSM legados

Empresas relatam gastos anuais de integração excedendo USD 73.000 ao alinhar plataformas UEM modernas com sistemas incumbentes de identidade e gerenciamento de serviços. Múltiplos provedores de autenticação aprofundam complexidade, frequentemente dobrando cronogramas de implantação. Firmas de médio porte que carecem de engenheiros dedicados enfrentam o obstáculo mais íngreme, atrasando implantação completa e restringindo reconhecimento de receita de poríodo inicial no mercado de móvel dispositivo gerenciamento.

Reação crescente de privacidade dos funcionários no rastreamento de dispositivos

Advogados trabalhistas cada vez mais escrutinam monitoramento contínuo de GPS e uso. Sessenta por cento dos funcionários veem vigilância pervasiva como intrusiva. Panoramas regulatórios permanecem fluidos, com jurisdições pesando mandatos de consentimento mais rigorosos. Fornecedores agora incorporam dashboards de privacidade e controles de opt-out granulares, estendendo ciclos de desenvolvimento e adicionando camadas de custo para permanecer compatíveis e confiáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Adoção da nuvem aprofunda agilidade operacional

Plataformas de nuvem responderam por 57,5% do mercado de móvel dispositivo gerenciamento em 2024 e crescerão um 17,6% de CAGR até 2030. Organizações migrando para modelos de assinatura reduzem gastos de infraestrutura, aceleram implementações de políticas, e ganham escalabilidade elástica. Aliançcomo da indústria Microsoft, VMware-Omnissa, e Google reduzem barreiras de entrada para empresas de médio porte ao agrupar identidade, produtividade, e segurançum. Implantações locais persistem em domínios de defesa, saúde, e governo onde mandatos de soberania de dados ou ar-gap prevalecem. Estruturas híbridas servem como arquiteturas transicionais, mesclando controle local com orquestração de nuvem para evitar migrações empilhadeira. Conforme kits de ferramentas de integração amadurecem, compradores avaliam fornecedores no provisionamento de autoatendimento, profundidade de automação, e análises em vez de simples contagens de dispositivos. Essas dinâmicas ampliam um base total endereçável para o mercado de móvel dispositivo gerenciamento enquanto intensificam diferenciação de plataforma.

O tamanho do mercado de móvel dispositivo gerenciamento para implantações de nuvem está projetado para alcançar USD 15,8 bilhões até 2030, impulsionado por atualizações contínuas de software e ciclos de contrato mais curtos. Fornecedores capitalizam neste momentum através de préços baseados em consumo que se alinham com expansões de assentos. Inversamente, renovações de licençum local contraem conforme CFOs favorecem orçamentação de nuvem liderada por opex. Integradores de serviços se adaptam ao agrupar segurançum gerenciada e auditorias de conformidade, transformando flexibilidade de implantação em receita recorrente de consultoria. Parcerias estratégicas entre nuvens de hiperescala e fornecedores MDM de nicho expandem distribuição, particularmente em economias emergentes onde revendedores locais guiam navegação de conformidade.

Por Tipo de Dispositivo: Endpoints IoT redefinem escala e complexidade

smartphones e tablets entregaram 64,1% da receita de 2024, sublinhando seu papel na produtividade de trabalhadores do conhecimento. No entanto, sensores IoT industriais, gateways, e dispositivos coleteíveis robustos registram 23,6% de CAGR até 2030, superando crescimento em fatores de forma maduros. Fabricantes, concessionárias, e operadores de logística integram milhares de nós de baixa potência, empurrando contagens de dispositivos por empresa para território de seis dígitos. Equipamentos com restrição de bateria necessitam agentes leves que minimizam ciclos de computação, paraçando fornecedores um inovar além de stacks MDM padrão. O tamanho do mercado de móvel dispositivo gerenciamento atribuível um IoT está previsto para exceder USD 6,4 bilhões até 2030, refletindo novas métricas de cobrançum baseadas em conexões ativas em vez de usuários humanos.

Computação de borda intersecta com diversidade de dispositivos. Empresas implantam micro dados centros em chãos de fábrica, demandando aplicação de política local mesmo durante interrupções de WAN. Plataformas MDM agora incorporam gerenciamento de firmware remoto, provisionamento zero-tocar, e detecção de anomalia orientada por IA para manter uptime. um mistura expandida de endpoints desfoca fronteiras entre equipes de tecnologia operacional e tecnologia da informação, remodelando modelos de procurement e governançum.

Por Setor de Usuário Final: Saúde reivindica pista de crescimento mais rápida

TI e telecomunicações permaneceram os maiores compradores com 27,4% da receita em 2024, usando MDM para padronização de frota e orquestração de segurançum. Saúde e ciências da vida lideram em crescimento um 16,5% de CAGR conforme telesaúde, registros eletrônicos de saúde, e monitoramento remoto de pacientes amplificam fluxos de dados sensíveis. O mercado de móvel dispositivo gerenciamento ganha momentum aqui ao incorporar logs de auditoria alinhados com HIPAA, limpeza remota, e modos de quiosque controlados para tablets clínicos compartilhados. Instituições bfsi aprofundam segurançum de endpoints para satisfazer mandatos PCI DSS enquanto frustram fraude bancária móvel. Fabricantes implantam tablets robustos em chãos de fábrica, integrando leitores de código de barras e sobreposições de realidade aumentada, que requerem atualizações de política de baixa latência.

Educação adiciona automação de ciclo de vida de dispositivos para apoiar iniciativas estudante-para-um de Chromebook e iPad, enquanto o setor público foca em serviços cidadãos seguros. Templates de conformidade verticalizados aceleram adoção em espaços altamente regulados, permitindo que fornecedores precifiquem módulos específicos do setor com prêmio. Esta especialização alimenta venda cruzada de serviços gerenciados e análises, ampliando o mercado de móvel dispositivo gerenciamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Modelo de Propriedade: BYOD remodela cálculo de risco

Frotas de propriedade corporativa preservaram 54,3% do controle de receita em 2024, mas BYOD permanece o motor de crescimento com 22,3% de CAGR. Executivos citam economia de procurement e satisfação melhorada do funcionário mas reconhecem desafios aumentados de separação de dados. Modelos CYOD e COPE agem como estruturas de compromisso, permitindo escolha de hardware dentro de envelopes de conformidade predefinidos. O mercado de móvel dispositivo gerenciamento responde com espaços de trabalho de persona dupla, bloqueio biométrico, e telemetria consciente de privacidade para satisfazer tanto TI quanto trabalhadores. Conforme preferências geracionais favorecem autonomia de dispositivo, empresas adotam autenticação baseada em risco, acesso condicional, e micro-segmentação para fechar lacunas de exposição.

um expansão de BYOD remodela ciclos de procurement já que modelos de subsídio ou dispositivo de custo zero mudam orçamentação de despesas de capital para OpEx. Seguradoras calibram prêmios de ciber-risco de acordo com maturidade de controle sobre dispositivos pessoais, aprofundando um conexão entre modelos de propriedade e exposição financeira. Fornecedores que simplificam inscrição e remediação de autoatendimento estão posicionados para capturar participação incremental conforme inscrições de programas aumentam.

Análise de Geografia

América do Norte deteve 39,5% do mercado de móvel dispositivo gerenciamento em 2024, apoiada por adoção precoce de smartphones, regulamentações rigorosas HIPAA e PCI DSS, e um ecossistema maduro de seguro cibernético que requer governançum de endpoints. Empresas regionais integram inteligência de ameaçcomo do Microsoft Defender e Jamf ameaçum defesa, apertando arquiteturas zero-trust. Grandes sistemas de saúde estendem MDM para kits de monitoramento remoto de pacientes, enquanto fintechs enfatizam autenticação biométrica em móveis de consumidor.

Ásia-Pacífico é o território de crescimento mais rápido um 17,7% de CAGR até 2030, impulsionado por implementações 5g e incentivos governamentais de Indústria 4.0[1]GSMA, "o móvel Economy Ásia pacífico 2024," gsma.com. China, Coreia do Sul, e Índia adicionam centenas de milhões de dispositivos habilitados para empresas conforme fábricas se digitalizam e bancos promovem carteiras móveis. Projetos de cidade inteligente do setor público em Singapura e Japão requerem orquestração resiliente de endpoints através de sensores, quiosques, e tablets de serviço de campo. Leis específicas de residência de dados por país despertam demanda por regiões de nuvem localizadas, dando origem um parcerias de hospedagem regional que expandem o mercado de móvel dispositivo gerenciamento.

Europa registra momentum sólido ancorado na conformidade GDPR. Empresas devem demonstrar processamento jurídico, consentimento explícito, e notificação de violação, transformando criptografia em repouso e siloing de dados em recursos básicos. Procurement vinculado um ESG encoraja seleção de fornecedores com análises de dispositivo consciente de carbono e extensões de ciclo de vida de equipamentos. Fabricantes automotivos e aeroespaciais integram MDM em tablets de chão de fábrica para atender requisitos de marcação CE. Regulamentações fragmentadas, no entanto, prolongam ciclos de vendas conforme compradores conduzem revisões legais por país. Fornecedores capazes de empacotar suporte multilíngue, criptografia de nível de campo, e serviços profissionais locais ganham participação.

Panorama Competitivo

O mercado de móvel dispositivo gerenciamento permanece moderadamente fragmentado mas convergente. Principais fornecedores focam em amplitude de ecossistema, profundidade de integração, e especialização vertical. Microsoft Intune lidera com 23,4% de participação de mercado ao amarrar segurançum de ponto final um licençcomo Microsoft 365. um aquisição da VMware pela Broadcom e o spin-desligado formal da Omnissa streamline espaço de trabalho ONE sob um negócio dedicado de experiência do usuário que gera USD 1,5 bilhão de receita recorrente anual. Jamf domina frotas centradas na maçã com 76.600 clientes e 33,9 milhões de dispositivos gerenciados enquanto expande para orquestração de identidade via sua compra de USD 215 milhões da Identity automação.

Aliançcomo estratégicas se intensificam. nuvem software grupo assinou um pacto de oito anos com um Microsoft para infundir desktop-como-um-serviço da Citrix com Azure IA, impulsionando análises de conformidade de dispositivos. Samsung incorporou criptografia pós-quântica na linha Galaxy S25 via Knox matriz, estabelecendo uma nova barra para endpoints móveis quântico-safe[3]Samsung eletrônica, "Galaxy S25 Series Introduces quântico-Safe segurançum," news.samsung.com. Esses movimentos pressionam rivais um acelerar gerenciamento de chaves quântico-preparar e detecção de anomalia alimentada por IA. Especialistas emergentes como Esper, Mosyle, e JumpCloud cortejam nichos verticais com governançum de dispositivos Android-quiosque, maçã-first, e orientada por identidade respectivamente.

Competição de préços gira longe de contagens de dispositivos para camadas baseadas em valor incorporando caçum de ameaçcomo, análises, e evidência de conformidade automatizada. Fornecedores empacotam acesso de rede zero-trust, orquestração de patches, e suporte de chat IA para diferenciar. Programas de canal giram em direção um provedores de serviços de segurançum gerenciada que agrupam governançum de dispositivos com avaliações de postura de ciber-risco, ampliando alcance entre pequenas e médias empresas.

Líderes da Indústria de móvel dispositivo gerenciamento

-

Cisco sistemas Inc.

-

seiva SE

-

Kaspersky laboratório Inc.

-

IBM Corporation

-

Broadcom Inc. (Symantec Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Jamf concordou em adquirir Identity automação por USD 215 milhões para fortalecer gerenciamento de ciclo de vida de identidade em ambientes de dispositivos compartilhados.

- Fevereiro de 2025: Samsung eletrônica introduziu criptografia pós-quântica no Galaxy S25 através do Knox matriz usando algoritmo ML-KEM.

- Janeiro de 2025: Jamf assinou uma parceria Azure de cinco anos, tornando Jamf Pro disponível no Azure Marketplace e integrando inteligência de ameaçcomo da Microsoft.

- Novembro de 2024: Jamf ganhou status de nível superior de co-venda IP do Microsoft Azure, permitindo que clientes utilizem orçamentos Azure para compras Jamf Pro.

Escopo do Relatório Global do Mercado de móvel dispositivo gerenciamento

móvel dispositivo gerenciamento (MDM) permite que equipes de TI controlem, protejam, e apliquem políticas em smartphones, tablets, e outros dispositivos móveis. software de móvel dispositivo gerenciamento é frequentemente combinado com serviços e ferramentas adicionais de segurançum, como gerenciamento de aplicações móveis, para criar uma solução completa de gerenciamento de dispositivos móveis e mobilidade empresarial segura.

O mercado é segmentado por tipo de implantação (local, nuvem), vertical de usuário final (telecomunicações e tecnologia da informação, bfsi, saúde, varejo, governo, manufatura), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África) Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Local |

| Nuvem |

| Smartphones e Tablets |

| Laptops e Desktops |

| Dispositivos Robustos e Wearables |

| Endpoints IoT/IIoT |

| TI e Telecom |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e E-commerce |

| Governo e Setor Público |

| Manufatura |

| Educação |

| Transporte e Logística |

| Dispositivos de Propriedade Corporativa |

| BYOD |

| COPE (Propriedade Corporativa, Habilitação Pessoal) |

| CYOD (Escolha-Seu-Próprio-Dispositivo) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Nórdicos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto da África | ||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Tipo de Dispositivo | Smartphones e Tablets | ||

| Laptops e Desktops | |||

| Dispositivos Robustos e Wearables | |||

| Endpoints IoT/IIoT | |||

| Por Setor de Usuário Final | TI e Telecom | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e E-commerce | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Educação | |||

| Transporte e Logística | |||

| Por Modelo de Propriedade | Dispositivos de Propriedade Corporativa | ||

| BYOD | |||

| COPE (Propriedade Corporativa, Habilitação Pessoal) | |||

| CYOD (Escolha-Seu-Próprio-Dispositivo) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Nórdicos | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto da África | |||

Perguntas-Chave Respondidas no Relatório

Quais fatores estão impulsionando o crescimento rápido do mercado de móvel dispositivo gerenciamento?

Expectativas crescentes de BYOD, migrações UEM nativas da nuvem, mandatos de seguro cibernético, e mobilização de serviços de campo habilitados por 5g coletivamente impulsionam uma CAGR de 30,21% até 2030.

Quão grande será o tamanho do mercado de móvel dispositivo gerenciamento até 2030?

O mercado está projetado para alcançar USD 25,04 bilhões até 2030 de acordo com Mordor inteligência.

Qual região está expandindo mais rapidamente para fornecedores de móvel dispositivo gerenciamento?

Ásia-Pacífico lidera com uma CAGR de 17,7% devido um construções 5g, digitalização de manufatura, e crescimento de serviços financeiros móvel-first

Por que políticas de seguro cibernético estão influenciando investimentos em segurançum de dispositivos?

Seguradoras agora requerem criptografia de ponto final demonstrável, autenticação multifator, e detecção em tempo real, transformando implantação MDM em pré-requisito para cobertura acessível.

Qual vertical mostra o maior crescimento previsto?

Saúde e ciências da vida lideram um lista um 16,5% de CAGR conforme telesaúde e conformidade HIPAA expandem cargas de trabalho móveis.

Página atualizada pela última vez em: