Tamanho e Participação do Mercado de Elementos Seguros em Dispositivos de Consumo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

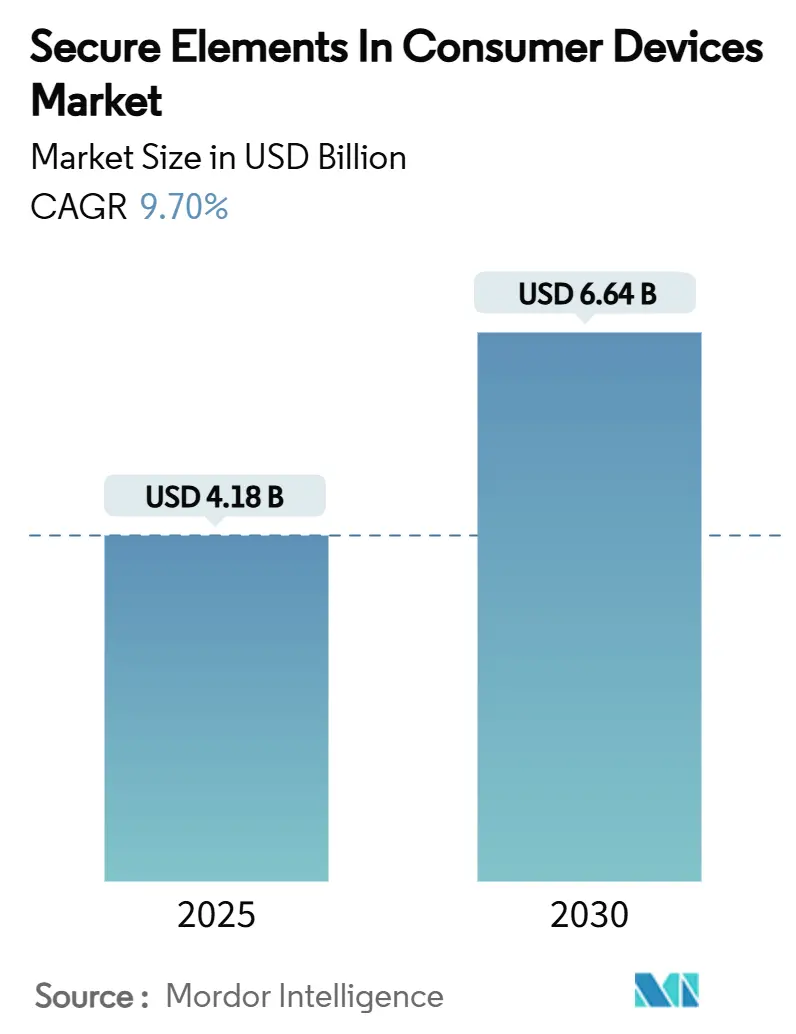

| Tamanho do Mercado (2025) | 4.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elementos Seguros em Dispositivos de Consumo por Mordor Intelligence

O tamanho do mercado de elementos seguros em dispositivos de consumo está em USD 4,18 bilhões em 2025 e tem previsão de crescer para USD 6,64 bilhões até 2030, refletindo um CAGR de 9,70% de 2025 a 2030. O impulso vem da pressão regulatória, da consolidação dos pagamentos móveis e da migração dos princípios de segurança por design dos pagamentos para a eletrônica de consumo em geral. A Ásia-Pacífico mantém a liderança com base em seu parque de manufatura contratada, enquanto América do Norte e Europa apresentam aumentos expressivos vinculados às novas regras de rotulagem de cibersegurança para IoT. Os fornecedores de semicondutores estão acelerando os roteiros de elementos seguros embarcados para defender posições de design, enquanto os fabricantes de equipamentos originais (OEMs) de consumo migram para enclaves em chip para reduzir a área da placa e o custo dos materiais. Essas forças convergentes sustentam coletivamente uma expansão de dois dígitos no mercado de elementos seguros em dispositivos de consumo.

Principais Conclusões do Relatório

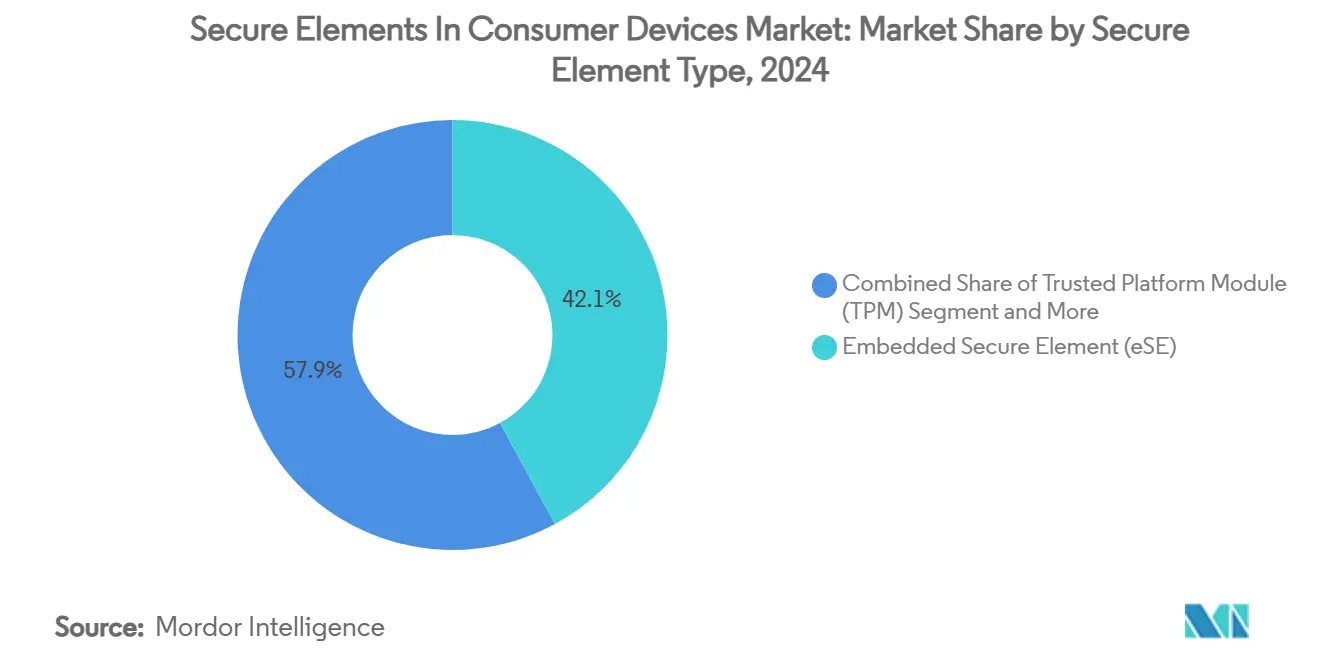

- Por tipo de elemento seguro, os elementos seguros embarcados lideraram com 42,1% da participação do mercado de elementos seguros em dispositivos de consumo em 2024, enquanto os elementos seguros integrados/enclaves seguros avançam a um CAGR de 11,2% até 2030.

- Por categoria de dispositivo, os smartphones capturaram 54,7% da participação de receita do tamanho do mercado de elementos seguros em dispositivos de consumo em 2024; os hubs de casa inteligente/IoT apresentam a trajetória mais rápida com CAGR de 11,3% até 2030.

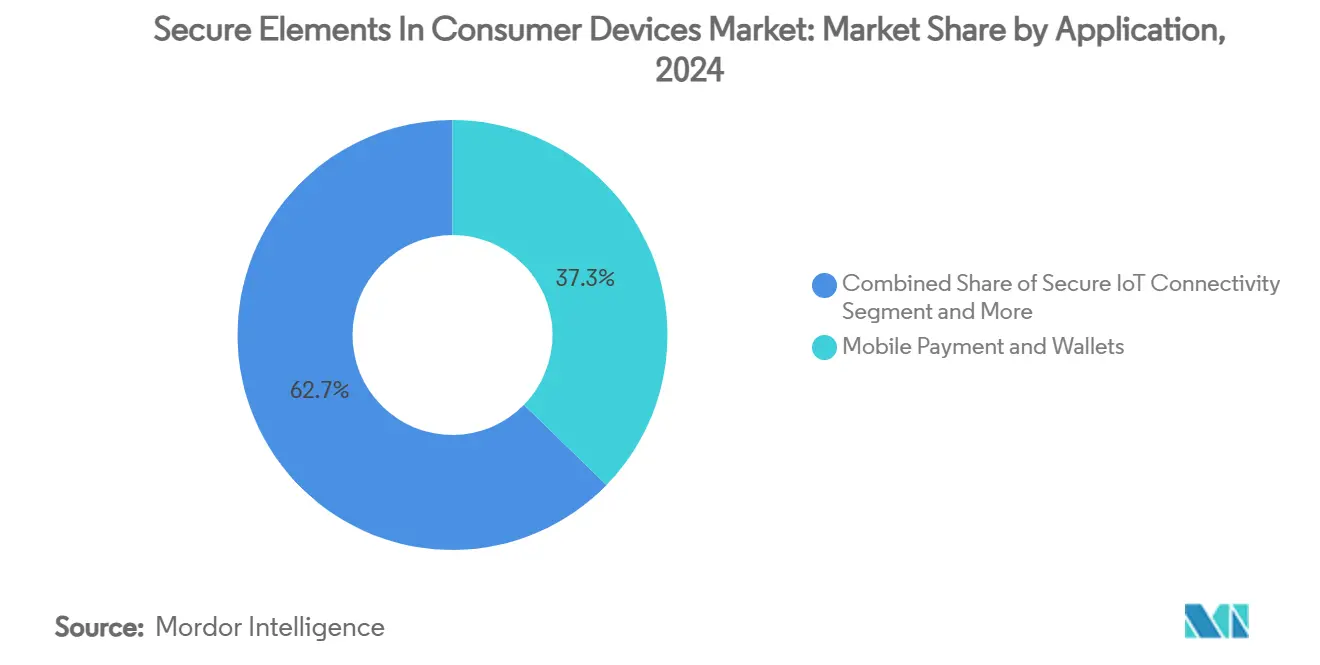

- Por aplicação, pagamento móvel e carteiras comandaram uma participação de 37,3% do mercado de elementos seguros em dispositivos de consumo em 2024, enquanto a conectividade IoT segura tem projeção de expansão a um CAGR de 11,5% até 2030.

- Por integração, a implantação em sistema em chip deteve 48,7% da participação do mercado de elementos seguros em dispositivos de consumo em 2024, e o SIM embarcado tem previsão de crescer a um CAGR de 11,8% durante 2025-2030.

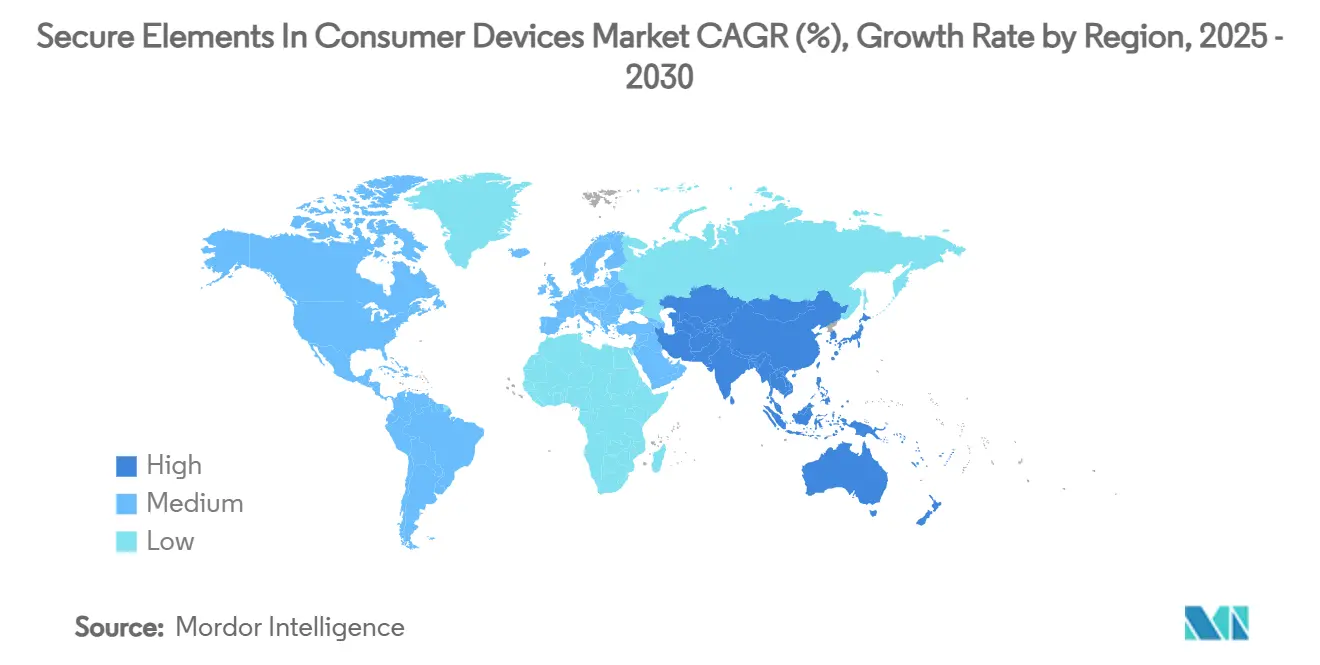

- Por geografia, a Ásia-Pacífico respondeu por 40,1% da receita total em 2024, com a região também registrando o maior CAGR previsto de 11,0% até 2030.

Tendências e Perspectivas do Mercado Global de Elementos Seguros em Dispositivos de Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção acelerada de pagamentos móveis e carteiras NFC | +2.1% | Global, com aceleração na APAC e Europa | Médio prazo (2-4 anos) |

| Integração de eSIM em smartphones de nível intermediário e básico | +1.8% | Global, adoção mais lenta na China e na Índia | Longo prazo (≥ 4 anos) |

| Mandatos de segurança para dispositivos IoT de consumo (EU CRA, Rótulo Cibernético IoT dos EUA) | +2.3% | América do Norte e UE, com repercussão na APAC | Curto prazo (≤ 2 anos) |

| Laptops de nível premium migrando para TPM 2.0 após o Windows 11 | +1.4% | Global, liderado por América do Norte e Europa | Médio prazo (2-4 anos) |

| Armazenamento de credenciais no dispositivo para identidade digital/passaportes | +1.6% | Europa e América do Norte, expandindo para a APAC | Médio prazo (2-4 anos) |

| Ascensão das chaves digitais de banda ultralarga (UWB) para carros e fechaduras inteligentes | +1.5% | América do Norte e Europa, segmentos automotivos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada de pagamentos móveis e carteiras NFC

Os consumidores aceleraram a adoção de pagamentos por aproximação, elevando os volumes de transações em carteiras vinculadas à autenticação biométrica e credenciais de cartão tokenizadas. [1]Visa, "As Carteiras Móveis Estão se Tornando Universais," visa.com Os comerciantes se beneficiam da redução do atrito no checkout, enquanto os fabricantes de dispositivos migram de elementos seguros removíveis para soluções embarcadas que suportam credenciais de múltiplos esquemas. A convergência das fintechs fomenta novos modelos de receita que favorecem o provisionamento de tokens respaldado por elementos seguros. A Ásia-Pacífico e a Europa permanecem os campos de teste para super-aplicativos que agrupam pagamentos, mobilidade e fidelidade, inflacionando as taxas de adoção de componentes seguros em telefones de nível intermediário. O mercado de elementos seguros em dispositivos de consumo, portanto, ganha ventos favoráveis duradouros à medida que a ubiquidade das carteiras se torna o padrão de referência para o design de hardware.

Integração de eSIM em smartphones de nível intermediário e básico

As remessas de eSIM se multiplicaram por dez entre 2018 e 2023, à medida que os OEMs de primeira linha eliminaram as bandejas de SIM físico. [2]GSMA, "Apresentação da Cúpula de eSIM," gsma.com As operadoras agora têm como meta 37% dos links IoT celulares em eSIM até 2030. Os circuitos integrados de eSIM de 28 nm com eficiência energética reduzem o consumo de energia em 50%, tornando-os viáveis para handsets Android de baixo custo. No entanto, posturas regulatórias desiguais na China e sensibilidades de custo na Índia limitam a penetração, criando um conjunto de oportunidades bifurcado. Para os fornecedores, integrar a lógica de eSIM dentro dos processadores de aplicação estreita o controle do mercado de elementos seguros em dispositivos de consumo.

Mandatos de segurança para dispositivos IoT de consumo

A Lei de Resiliência Cibernética da UE introduz penalidades de EUR 15 milhões ou 2,5% do faturamento global por não conformidade, pressionando os OEMs a incorporar elementos seguros certificados até o final de 2027. O Selo de Confiança Cibernética dos EUA aplica as bases do NIST a roteadores, câmeras e alto-falantes inteligentes. Os caminhos de conformidade favorecem o armazenamento resistente a adulterações de credenciais e firmware assinado, adicionando vantagem imediata ao mercado de elementos seguros em dispositivos de consumo. As ferramentas de transparência da cadeia de suprimentos, incluindo repositórios de SBOM, elevam ainda mais os requisitos de raiz de confiança de hardware.

Laptops de nível premium migrando para TPM 2.0 após o Windows 11

A Microsoft exige TPM 2.0 para novas instalações do Windows 11, estendendo uma raiz de confiança de hardware para mais de 300 milhões de notebooks enviados anualmente. Os compradores corporativos reforçam as arquiteturas de confiança zero em torno do BitLocker e do Windows Hello, aumentando a demanda por soquetes de TPM discretos e enclaves integrados dentro dos chipsets de PC. Os roteiros de semicondutores combinam a lógica de TPM com MRAM avançada em nós de MCU de 16 nm para preparar os PCs de núcleo seguro para o futuro, reforçando o crescimento no mercado de elementos seguros em dispositivos de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sensibilidade ao custo na eletrônica de consumo de baixo custo | -1.6% | Núcleo da APAC, com repercussão no Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Padrões fragmentados nos ecossistemas de pagamento, identidade e IoT | -1.3% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Concentração da cadeia de suprimentos em fábricas de MCU seguro de 200 mm | -1.2% | Global, com impacto agudo em automotivo e industrial | Médio prazo (2-4 anos) |

| Divulgações de ataques de canal lateral corroendo a confiança dos OEMs | -0.9% | Global, afetando particularmente os segmentos de dispositivos premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao custo na eletrônica de consumo de baixo custo

Telefones de nível básico e wearables enfrentam tetos de preço médio de venda de um único dígito que desencorajam a adoção de elementos seguros discretos. As compensações de espaço na placa e custo de componentes direcionam os OEMs para chaves de software ou enclaves integrados. O atraso da China na aprovação do eSIM reduz ainda mais as perspectivas de volume. No entanto, os prazos regulatórios começam a empurrar até mesmo os SKUs de baixo custo em direção à segurança mínima de hardware, compensando parcialmente esse obstáculo para o mercado de elementos seguros em dispositivos de consumo.

Concentração da cadeia de suprimentos em fábricas de MCU seguro de 200 mm

Apenas um punhado de fundições certifica linhas para circuitos integrados seguros CC EAL 6+, e essas mesmas ferramentas de 200 mm agora perseguem acúmulos de semicondutores de potência. A SEMI prevê um crescimento de capacidade de 14% até 2026, mas alerta sobre o prolongamento persistente dos prazos de entrega. [3]SEMI, "Fábricas Globais de 200 mm Devem Atingir Capacidade Recorde até 2026," semi.org A eletrificação automotiva absorve novos slots, comprimindo a disponibilidade de circuitos integrados de consumo e estimulando a volatilidade de preços. Os fornecedores se protegem por meio de qualificação em múltiplos locais, mas os controles de exportação geopolíticos ainda expõem riscos de aquisição que moderam o potencial de crescimento no mercado de elementos seguros em dispositivos de consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Elemento Seguro: Soluções embarcadas impulsionam a integração

Os elementos seguros embarcados detiveram 42,1% da participação do mercado de elementos seguros em dispositivos de consumo em 2024, à medida que os OEMs eliminaram cartões discretos preservando a resistência a adulterações. Os elementos seguros integrados, o segmento de crescimento mais rápido, registram um CAGR de 11,2% com base nos recursos de enclave em APs móveis e chipsets de PC. Os TPMs discretos apresentam uma recuperação de volume sob os mandatos do Windows 11, enquanto os fatores de forma MicroSD removíveis permanecem de nicho. A convergência em direção ao sistema em pacote permite a integração de sinal misto sem comprometer os caminhos de certificação. O Knox Vault resistente a quantum da Samsung exemplifica o impulso para preparar os designs embarcados para o futuro.

A migração de volume para o silício integrado reduz a área e o custo dos materiais, mas aumenta a complexidade da certificação, levando a alianças entre fornecedores de propriedade intelectual e laboratórios de teste. A prontidão para a criptografia pós-quântica diferencia cada vez mais os portfólios de elementos seguros. No geral, as arquiteturas embarcadas consolidam seu papel como referência de desempenho por watt, reforçando a dominância no mercado de elementos seguros em dispositivos de consumo.

Por Categoria de Dispositivo: Smartphones lideram, hubs IoT aceleram

Os smartphones geraram 54,7% da receita do segmento em 2024, refletindo a ubiquidade das carteiras e os recursos de desbloqueio biométrico vinculados às raízes de confiança de hardware. Os hubs de casa inteligente/IoT se expandem a um CAGR de 11,3% à medida que os rótulos de cibersegurança da UE e dos EUA exigem atualizações seguras de firmware. Os wearables ganham participação por meio de pagamentos por aproximação e proteção de dados de saúde, auxiliados por módulos SECORA Connect ultraminiaturizados.

Os consoles de jogos aproveitam processadores de segurança personalizados para combater a pirataria, enquanto os eletrodomésticos conectados emergem como adotantes impulsionados pela regulamentação. Os smartphones manterão uma participação majoritária, mas os dispositivos não telefônicos coletivamente superam o crescimento dos handsets, diversificando as oportunidades no mercado de elementos seguros em dispositivos de consumo.

Por Aplicação: Pagamentos móveis dominam, segurança IoT cresce rapidamente

Pagamento móvel e carteiras compreenderam 37,3% da demanda em 2024. No entanto, a conectividade IoT segura acelera a um CAGR de 11,5%, impulsionada por implantações de cidades inteligentes e casos de uso de automação industrial. Os pilotos de identidade digital na Alemanha e na Coreia do Sul demonstram o endosso governamental do armazenamento de credenciais em smartphones.

DRM, autenticação de dispositivos e etiquetas antifalsificação completam os nichos de crescimento de um único dígito médio. As chaves digitais automotivas ganham impulso por meio de smartphones habilitados para UWB que se emparelham com ECUs de portas, sublinhando o apetite intersetorial por armazenamento seguro certificado. O mercado de elementos seguros em dispositivos de consumo, portanto, se expande além das fintechs para os setores de identidade, conteúdo e mobilidade.

Por Integração: Dominância do SoC, aceleração do eSIM

Os mecanismos de segurança embarcados em sistema em chip capturaram 48,7% de participação em 2024, com fornecedores de APs para telefones e PCs incorporando ilhas no estilo ARM TrustZone. O SIM embarcado cresce mais rapidamente a um CAGR de 11,8% à medida que os fabricantes de dispositivos IoT reduzem a complexidade de SKU. Os chips discretos independentes mantêm posições em aplicações que requerem certificação independente.

Os híbridos SiP combinam blocos de rádio, MCU e segurança para wearables, enquanto as implementações removíveis recuam em meio a problemas de confiabilidade. As abordagens integradas permanecerão como padrão, mas os dispositivos discretos persistem onde a maior garantia é obrigatória, garantindo crescimento em múltiplas frentes no mercado de elementos seguros em dispositivos de consumo.

Análise Geográfica

A Ásia-Pacífico deteve 40,1% do tamanho do mercado de elementos seguros em dispositivos de consumo em 2024 e tem projeção de expansão a um CAGR de 11,0% até 2030. A Ásia-Pacífico permanece o motor de receita, mas os catalisadores regulatórios na Europa e na América do Norte redistribuem os conjuntos de margem. Os OEMs chineses enfatizam enclaves integrados otimizados em custo, enquanto as marcas coreanas e japonesas defendem hardware resistente a quantum para conquistar mercados de exportação. A produção de handsets da China e a adoção de smartphones na Índia sustentam o volume, mesmo com as restrições ao eSIM moderando a adoção.

Na União Europeia, as avaliações de conformidade de produtos impulsionam os ciclos de substituição de microcontroladores e estimulam os serviços de laboratórios de teste locais. A Lei de Resiliência Cibernética da Europa acelera a inclusão de elementos seguros em eletrodomésticos e gateways, enquanto a América do Norte registra ganhos em certificação de TPM e casa inteligente. O esquema de rótulo voluntário dos Estados Unidos influencia as decisões de estoque dos varejistas, direcionando alto-falantes inteligentes, câmeras e termostatos para chips certificados. A América Latina apoia-se no trânsito por aproximação e na digitalização de identidade governamental para justificar os gastos com elementos seguros, enquanto os megaprojetos do Oriente Médio integram gateways seguros em plataformas de cidades. As políticas de localização da cadeia de suprimentos incentivam ainda mais a diversificação em múltiplas fábricas, garantindo atos de equilíbrio regional no mercado de elementos seguros em dispositivos de consumo. A divergência regional nas regras de telecomunicações e nos subsídios de componentes moldará as estratégias de fornecimento dos fabricantes ao longo do horizonte de previsão.

Cenário Competitivo

O mercado apresenta concentração moderada: os cinco principais players respondem por aproximadamente 65% da receita global. NXP, Infineon e STMicroelectronics mantêm a liderança por meio de integração vertical que abrange design de circuitos integrados, certificação EAL 6+ e serviços de gestão do ciclo de vida.

Movimentos estratégicos recentes ressaltam a consolidação de plataformas. Em julho de 2025, a STMicroelectronics concordou em adquirir parte da unidade de sensores da NXP por USD 950 milhões para venda cruzada de propriedade intelectual de MCU de segurança. A Samsung incorporou criptografia resistente a quantum no Galaxy S25, reforçando a diferenciação do dispositivo. A Infineon lançou o OPTIGA eSIM de 28 nm, reduzindo o consumo de energia em 50% e visando telefones de nível intermediário.

Os entrantes em espaços em branco focam em chips de TPM pós-quântico; a SEALSQ reservou USD 35 milhões para P&D e mira lançamentos no quarto trimestre de 2025. [4]SEALSQ, "Resultados do Exercício Fiscal 2024 e Plano de Crescimento Estratégico," sealsq.com A família nRF54L da Nordic Semiconductor obteve a certificação PSA Nível 3 enquanto triplicou a eficiência do Bluetooth LE. A aquisição da Secure-IC pela Cadence em 2025 sinaliza a intenção dos fornecedores de EDA de incorporar propriedade intelectual de segurança mais cedo nos fluxos de SoC.

A intensidade competitiva gira em torno da redução da área do die, da diminuição da energia em espera e do agrupamento de software de ciclo de vida dispositivo-nuvem. Os fornecedores capazes de certificar em escala em múltiplas geografias estão posicionados para ampliar suas posições de liderança no mercado de elementos seguros em dispositivos de consumo.

Líderes do Setor de Elementos Seguros em Dispositivos de Consumo

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Samsung Electronics Co., Ltd.

Qualcomm Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: STMicroelectronics adquirirá parte do negócio de sensores da NXP por até USD 950 milhões.

- Julho de 2025: Samsung apresentou o Knox Enhanced Encrypted Protection e Wi-Fi resistente a quantum para dispositivos móveis.

- Julho de 2025: Infineon introduziu o OPTIGA Connect Consumer OC1230, a menor solução de eSIM do mundo.

- Março de 2025: NXP lançou MCUs automotivos S32K5 de 16 nm com enclave seguro EdgeLock integrado.

- Fevereiro de 2025: Samsung trouxe criptografia pós-quântica para os smartphones Galaxy S25.

- Janeiro de 2025: Cadence anunciou a aquisição da Secure-IC para reforçar a propriedade intelectual de segurança embarcada.

- Janeiro de 2025: Microchip comprometeu USD 880 milhões para expandir a capacidade de SiC e silício no Colorado.

Escopo do Relatório Global do Mercado de Elementos Seguros em Dispositivos de Consumo

| Elemento Seguro Embarcado (eSE) |

| Elemento Seguro Integrado (iSE)/Enclave Seguro |

| Elemento Seguro Baseado em SIM (eSIM/uSIM) |

| Módulo de Plataforma Confiável (TPM) |

| Elemento Seguro Removível (Fator de Forma MicroSD) |

| Smartphones |

| Wearables (Smartwatches, Pulseiras de Fitness) |

| Tablets e E-readers |

| Laptops e PCs |

| Hubs de Casa Inteligente/IoT |

| Consoles de Jogos e Headsets de Realidade Virtual |

| Eletrodomésticos de Consumo Conectados |

| Outros Dispositivos |

| Pagamento Móvel e Carteiras |

| Identidade Digital e Credenciais de Governo Eletrônico |

| Proteção de Conteúdo e DRM |

| Autenticação de Dispositivos e Antifalsificação |

| Conectividade IoT Segura |

| Chaves Digitais Automotivas e Infotainment |

| Outras Aplicações |

| Chip Discreto Independente |

| Sistema em Pacote (SiP) |

| Integrado em SoC/Enclave Seguro |

| SIM Embarcado (eSIM) |

| Removível (MicroSD) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Elemento Seguro | Elemento Seguro Embarcado (eSE) | ||

| Elemento Seguro Integrado (iSE)/Enclave Seguro | |||

| Elemento Seguro Baseado em SIM (eSIM/uSIM) | |||

| Módulo de Plataforma Confiável (TPM) | |||

| Elemento Seguro Removível (Fator de Forma MicroSD) | |||

| Por Categoria de Dispositivo | Smartphones | ||

| Wearables (Smartwatches, Pulseiras de Fitness) | |||

| Tablets e E-readers | |||

| Laptops e PCs | |||

| Hubs de Casa Inteligente/IoT | |||

| Consoles de Jogos e Headsets de Realidade Virtual | |||

| Eletrodomésticos de Consumo Conectados | |||

| Outros Dispositivos | |||

| Por Aplicação | Pagamento Móvel e Carteiras | ||

| Identidade Digital e Credenciais de Governo Eletrônico | |||

| Proteção de Conteúdo e DRM | |||

| Autenticação de Dispositivos e Antifalsificação | |||

| Conectividade IoT Segura | |||

| Chaves Digitais Automotivas e Infotainment | |||

| Outras Aplicações | |||

| Por Integração | Chip Discreto Independente | ||

| Sistema em Pacote (SiP) | |||

| Integrado em SoC/Enclave Seguro | |||

| SIM Embarcado (eSIM) | |||

| Removível (MicroSD) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de elementos seguros em dispositivos de consumo até 2030?

Espera-se que o mercado atinja USD 6,64 bilhões até 2030.

Qual categoria de dispositivo gera a maior receita?

Os smartphones responderam por 54,7% da receita de 2024 devido à ampla adoção de carteiras e biometria.

Qual segmento de aplicação está crescendo mais rapidamente?

A conectividade IoT segura lidera com uma previsão de CAGR de 11,5% para 2025-2030.

Por que os elementos seguros embarcados estão ganhando participação?

Eles economizam espaço na placa e custo enquanto preservam a resistência a adulterações, capturando 42,1% de participação de mercado em 2024.

Como as novas regulamentações afetam a demanda?

Os mandatos de cibersegurança da UE e dos EUA exigem raízes de confiança de hardware certificadas, acelerando a integração de elementos seguros em dispositivos IoT de consumo.

Qual abordagem de integração é mais comum?

A lógica de segurança embarcada dentro de processadores de sistema em chip deteve 48,7% de participação em 2024 e permanece o caminho dominante.

Página atualizada pela última vez em: