Tamanho e Participação do Mercado de Assentos para Cabines de Aeronaves Comerciais no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

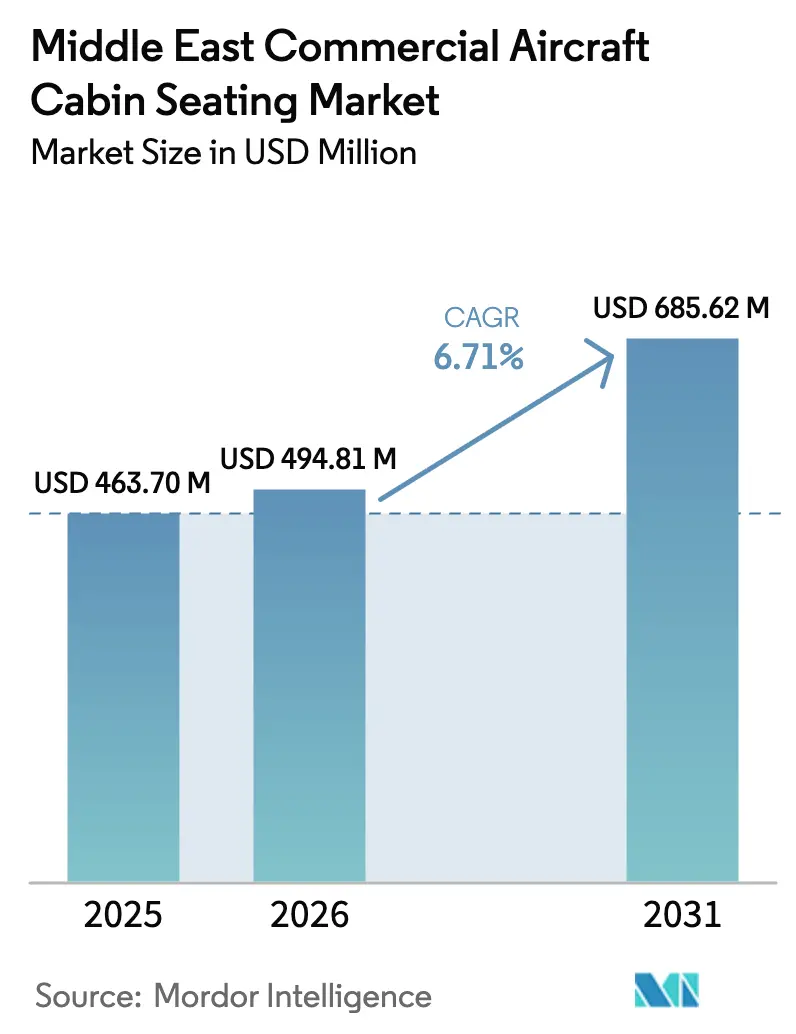

| Tamanho do mercado no ano base (2025) | 463.70 Milhões de dólares |

| Tamanho do Mercado (2026) | 494.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 685.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assentos para Cabines de Aeronaves Comerciais no Oriente Médio pela Mordor Intelligence

Espera-se que o tamanho do mercado de assentos para cabines de aeronaves comerciais no Oriente Médio cresça de USD 463,70 milhões em 2025 para USD 494,81 milhões em 2026, com previsão de atingir USD 685,62 milhões até 2031, a uma CAGR de 6,71% no período de 2026 a 2031. As expansões aeroportuárias financiadas pelo governo na Arábia Saudita e nos Emirados Árabes Unidos, juntamente com o rápido crescimento das companhias aéreas de baixo custo (LCCs), sustentam a elevada demanda por instalações linefit, enquanto a renovação das frotas de fuselagem larga e os programas de retrofit canalizam receitas incrementais para os fornecedores de assentos premium. As companhias aéreas intensificam a diferenciação de produtos por meio de suítes com foco em privacidade e cabines econômicas premium, e os fabricantes de assentos respondem com estruturas compostas leves que ajudam as transportadoras a cumprir rigorosas metas de eficiência de combustível. As vulnerabilidades na cadeia de suprimentos, particularmente para componentes de espuma e atuadores, prolongam os prazos de entrega e pressionam os cronogramas de despesas de capital das companhias aéreas. Mesmo assim, o mercado de assentos para cabines de aeronaves comerciais no Oriente Médio se beneficia do status de hub da região nas rotas intercontinentais e do apoio governamental resiliente à diversificação econômica orientada ao turismo, ancorando as perspectivas de crescimento para além dos ciclos globais de aviação.

Principais Conclusões do Relatório

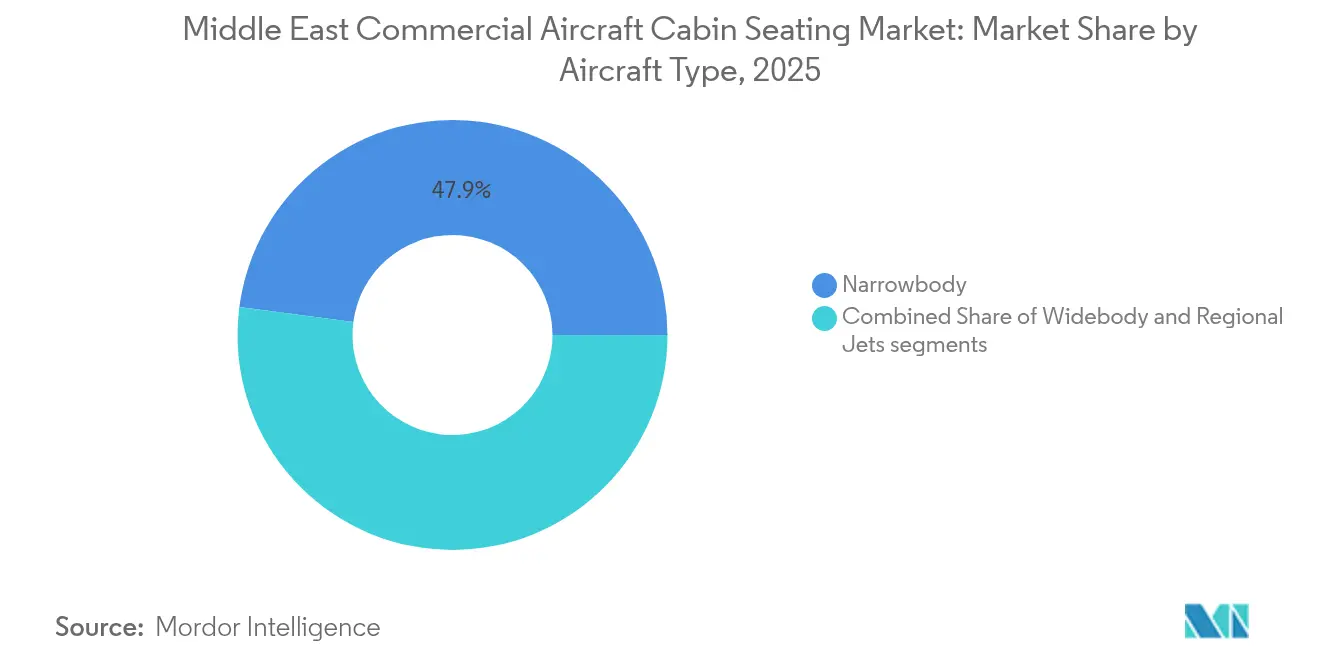

- Por tipo de aeronave, as fuselagens estreitas detinham 47,92% da participação do mercado de assentos para cabines de aeronaves comerciais no Oriente Médio em 2025, e as fuselagens largas têm projeção de registrar a CAGR mais rápida, de 7,28%, até 2031.

- Por classe de cabine, a classe econômica representou uma participação de 54,63% do mercado de assentos para cabines de aeronaves comerciais no Oriente Médio em 2025, e a classe econômica premium tem previsão de expandir a uma CAGR de 8,05% até 2031.

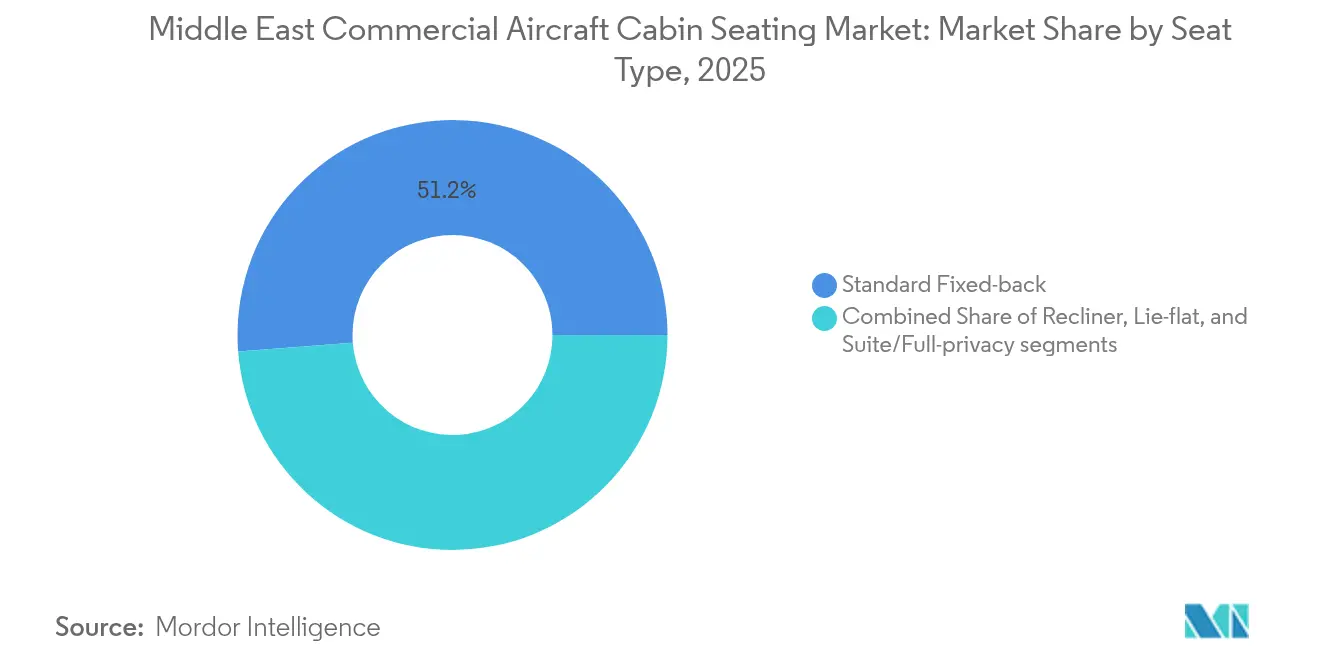

- Por tipo de assento, os modelos de encosto fixo capturaram uma participação de 51,22% em 2025, enquanto as configurações de suíte têm expectativa de crescer a uma CAGR de 10,62% até 2031.

- Por tipo de instalação, as instalações linefit representaram 68,74% das receitas de 2025, enquanto os retrofits têm expectativa de crescer a uma CAGR de 8,84%.

- Por geografia, os Emirados Árabes Unidos têm expectativa de representar 58,21% da participação do mercado regional em 2025. Em comparação, a Arábia Saudita tem projeção de crescer a uma CAGR de 11,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Assentos para Cabines de Aeronaves Comerciais no Oriente Médio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento rápido das companhias aéreas de baixo custo | +1.5% | EAU, Arábia Saudita, Catar | Médio prazo (2 a 4 anos) |

| Programas de renovação de frota em meio às metas de eficiência de combustível | +1.2% | Em toda a região; mais forte nos EAU e na Arábia Saudita | Longo prazo (≥4 anos) |

| Aumento dos retrofits de classe econômica premium | +0.8% | Transportadoras do Golfo; transbordamento para outros mercados do Oriente Médio | Curto prazo (≤2 anos) |

| Aumento no número de hubs de aviação apoiados pelo governo | +0.7% | EAU e Catar | Longo prazo (≥4 anos) |

| Avanços na certificação de assentos compostos leves | +0.6% | Fornecedores globais que atendem às transportadoras do Oriente Médio | Médio prazo (2 a 4 anos) |

| Parcerias de compartilhamento de risco entre fabricantes de equipamento original e fabricantes de assentos | +0.5% | Global; concentrado em torno das principais operações de hub | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido das Companhias Aéreas de Baixo Custo

Companhias aéreas de baixo custo como flynas, Air Arabia e flydubai intensificam os pedidos de frota e privilegiam configurações de fuselagem estreita com 174 a 180 assentos que maximizam a densidade, fazendo com que a demanda volumétrica por unidades econômicas robustas de encosto fixo aumente de forma marcante.[1]flynas, "Estratégia de Expansão de Frota e Desenvolvimento de Rotas," FLYNAS.COM Os fabricantes de assentos que entregam plataformas modulares com almofadas de troca rápida e carregamento USB-C integrado conquistam pedidos, pois as transportadoras buscam rotatividades mais rápidas e recursos de receita anciliar. As metas governamentais de conectar 250 destinos no exterior até 2030 amplificam os pipelines de aquisição de assentos, especialmente para pares regionais de alta frequência.[2]Autoridade Geral de Aviação Civil, "Estatísticas de Crescimento do Setor de Aviação Saudita," GACA.GOV.SA As estruturas compostas leves ajudam as transportadoras a reduzir o consumo de combustível, preservando a economia da contagem de assentos e satisfazendo a disciplina de custos no modelo de tarifas baixas. À medida que a abrangência da rede se expande, as companhias aéreas realizam retrofits nas entregas anteriores para alinhar os padrões de cabine, gerando oportunidades de mercado de reposição subsequentes para fornecedores certificados.

Programas de Renovação de Frota em Meio às Metas de Eficiência de Combustível

As transportadoras do Golfo aceleram os ciclos de renovação de fuselagem larga para atingir melhorias de 15 a 20% no consumo de combustível, e os contratos de assentos agrupam estruturas de fibra de carbono com capas otimizadas em peso que reduzem quilogramas por passageiro.[3]Emirates, "Programa de Retrofit de Cabine e Modernização de Frota," EMIRATES.COM A Emirates reservou USD 3 bilhões para modernizações de cabine, incluindo assentos de próxima geração que integram pernas de assento de titânio e plásticos com conteúdo reciclado para cumprir os compromissos de sustentabilidade. A certificação EASA ETSO-C127c sustenta a qualificação de fornecedores, de modo que os titulares com capacidade de instalações de teste possuem vantagem. Os planejadores de rede quantificam as economias de combustível em métricas de quilograma-quilômetro. Os limites de retorno sobre o investimento favorecem produtos de redução de peso e o potencial de receita por meio de serviços ancilares, como pedidos no assento habilitados por Bluetooth. As entregas de novos B787 e A350 incorporam, assim, instalações de classe econômica premium e suíte desde o início, apoiando a demanda linefit constante.

Aumento dos Retrofits de Classe Econômica Premium

A classe econômica premium gera rendimentos 30 a 40% mais elevados do que a classe econômica padrão, e as transportadoras do Golfo aceleram os lançamentos para monetizar a disposição latente a pagar entre os segmentos corporativos e de visita a familiares e amigos (VFR).[4]Qatar Airways, "Planos de Classe Econômica Premium e Expansão de Frota," QATARAIRWAYS.COM As linhas de retrofit em Dubai e Doha convertem cabines de fuselagem larga em paralisações de dezesseis dias, substituindo blocos econômicos 3-3-3 por layouts premium 2-4-2 com espaçamento de 38 a 42 polegadas e apoios para panturrilha. Os fornecedores de assentos integram compartimentos de amenidades fixados ao assento, divisórias de privacidade e apoios de bandeja de refeição ampliados para elevar o valor percebido, ao mesmo tempo em que limitam o peso adicional na cabine. O mercado de assentos para cabines de aeronaves comerciais no Oriente Médio registra um aumento nos serviços de engenharia de retrofit, incluindo a recertificação de monumentos e atualizações de LOPA, à medida que as companhias aéreas buscam receitas incrementais em fuselagens de meia-vida. A resposta dos programas de fidelidade é positiva, aumentando os fatores de ocupação nos setores de longa distância e validando novos lançamentos.

Hubs de Aviação Apoiados pelo Governo

As estratégias de mega-hub dependem de uma experiência perfeita para o passageiro, de modo que as autoridades direcionam capital para produtos de assentos premium que reforçam a percepção de marca.[5]Agência de Imprensa Saudita, "Arábia Saudita Anuncia Investimento de USD 50 Bilhões em Infraestrutura Aeroportuária," SPA.GOV.SA A expansão aeroportuária de USD 35 bilhões de Dubai aumenta os picos de partida, traduzindo-se em maiores requisitos de capacidade de assentos em aeronaves. O foco de Doha no tráfego de conexão de alto rendimento leva a Qatar Airways a especificar suítes orientadas à privacidade nas rotas principais, aliviando a pressão competitiva em relação aos rivais asiáticos e europeus. O financiamento governamental isola as transportadoras de choques de curto prazo nos preços do petróleo, apoiando ciclos de aquisição sustentados. Para os fornecedores, a proximidade com os hubs logísticos de zonas francas reduz os prazos de entrega para os conjuntos de instalação linefit, mitigando as fricções fiscais e alfandegárias que afetam outras regiões. No geral, a política orientada ao hub garante demanda previsível e plurianual de assentos em todas as classes de cabine.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atrasos na entrega de programas de aeronaves | −0.9% | Impacto global; agudo no Oriente Médio devido a grandes pedidos | Curto prazo (≤2 anos) |

| Gargalos na cadeia de suprimentos de espuma e atuadores | −0.6% | Fabricação global; atrasos regionais de instalação | Médio prazo (2 a 4 anos) |

| Preços voláteis de combustível de aviação impactando despesas de capital | −0.7% | Em toda a região | Curto prazo (≤2 anos) |

| Regulamentações de densidade de cabine limitando a contagem de assentos | −0.4% | Em toda a região | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Entrega de Programas de Aeronaves

Os prazos de entrega estendidos na Boeing e na Airbus deslocam as entregas de fuselagem estreita e larga em 12 a 18 meses, congelando as janelas de instalação de assentos programadas e adiando o reconhecimento de receitas dos fornecedores. As transportadoras do Oriente Médio com grandes carteiras de pedidos pendentes — Emirates, Qatar Airways e Saudia — enfrentam lacunas de capacidade a jusante, compelindo-as a estender a utilização de cabines mais antigas ou a arrendar capacidade intermediária. Os fabricantes de assentos incorrem em custos de manutenção de estoque para conjuntos de instalação parcialmente concluídos aguardando a disponibilidade da fuselagem, aumentando os requisitos de capital de giro e comprimindo os perfis de margem. As companhias aéreas mitigam a perturbação acelerando os programas de retrofit, mas os slots de retrofit competem com as visitas de manutenção pesada, sobrecarregando a capacidade de MRO. O impasse modera o crescimento de curto prazo, mas prepara um pico de entregas em 2027-2028 que pode testar os limites de capacidade de produção dos fornecedores.

Gargalos na Cadeia de Suprimentos de Espuma e Atuadores

A espuma de poliuretano de grau regulatório enfrenta escassez de matérias-primas associada a restrições de segurança química, e a escassez de semicondutores atrasa as remessas de atuadores eletromecânicos, estendendo os prazos de entrega de componentes para 20 semanas. Os fabricantes de equipamento original (OEMs) de assentos recorrem a materiais de dupla fonte, acionam novos ciclos de certificação ou reprojetam produtos para se adequar a substitutos disponíveis, inflacionando as despesas de engenharia não recorrentes. As companhias aéreas encontram preços unitários mais elevados e flexibilidade de especificação limitada, por vezes aceitando assentos com menos recursos para evitar situações de aeronave em solo. Em resposta, Collins Aerospace e Safran expandem a integração vertical em sub-montagens de espuma e controle de movimento, embora a expansão requeira despesas de capital e treinamento de mão de obra. As escassez persistentes suprimem modestamente a CAGR do mercado de assentos para cabines de aeronaves comerciais no Oriente Médio até que a capacidade global de semicondutores se recupere.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Aeronave: O Crescimento das Fuselagens Largas Supera o Volume das Fuselagens Estreitas

O segmento de fuselagem larga do mercado de assentos para cabines de aeronaves comerciais no Oriente Médio registrou uma CAGR prevista de 7,28%, superando o volume de fuselagem estreita, embora as fuselagens estreitas tenham mantido uma participação de mercado de 47,92% em 2025. A demanda por fuselagem larga se alinha às estratégias de longa distância das transportadoras do Golfo e à diferenciação de cabines premium, notadamente suas frotas de A350 e B787, que apresentam suítes de próxima geração e suítes independentes. O momentum das fuselagens estreitas repousa na frequência de voos de curta distância e na expansão das companhias aéreas de baixo custo; as adjudicações de contratos para os programas A320neo e B737 MAX preenchem os pipelines de classe econômica de encosto fixo na Safran e na RECARO. Os jatos regionais permanecem um nicho de mercado, mas atendem a conexões ponto a ponto, incapazes de sustentar aeronaves maiores.

Os planejadores de frota justificam os orçamentos de retrofit de fuselagem larga porque cada assento modernizado libera prêmios de tarifa várias vezes superiores aos das aeronaves de fuselagem estreita ou, ao mesmo tempo, economias de peso de 1 a 2% se traduzem em expressivas compensações de custos com querosene em segmentos ultralongos. Em contrapartida, as fuselagens estreitas concentram-se em renovações de classe econômica slim, energia integrada e harmonização da iluminação da cabine que impulsionam a receita anciliar. O alinhamento entre EASA e GACA na certificação simplifica os conjuntos de instalação dos fornecedores em todas as categorias de aeronaves, reforçando as estratégias de padronização entre programas.

Por Classe de Cabine: A Classe Econômica Premium Impulsiona a Otimização de Receitas

Os assentos da classe econômica ainda dominam o valor porque ocupam a maior parte do espaço real da cabine, capturando 54,63% da participação do mercado de assentos para cabines de aeronaves comerciais no Oriente Médio em 2025. As companhias aéreas aplicam designs slim com espaçamento de 28 a 31 polegadas para manter os fatores de equilíbrio em rotas sensíveis ao preço. No entanto, o crescimento da classe econômica premium a uma CAGR de 8,05% sustenta as mudanças no mix de receitas, à medida que as transportadoras alocam 24 a 40 assentos por fuselagem larga para capturar rendimentos mais elevados sem a complexidade de serviço das camas planas de classe executiva.

Os assentos de classe econômica premium contam com mecanismos do tipo reclinável, apoios de braço mais largos e apoios de panturrilha ajustáveis, porém pesam apenas marginalmente mais do que as unidades de classe econômica base, devido às paredes laterais compostas e aos acessórios de magnésio. Os retrofits de frota impulsionam o tamanho do mercado de assentos para cabines de aeronaves comerciais no Oriente Médio para a classe econômica premium na Emirates, Etihad e Saudia. Os assentos de classe executiva mantêm o prestígio da marca nas rotas principais, mas geram volumes mais estáveis, não de hipercrescimento. As instalações de primeira classe são tipicamente de boutique, com seis a oito suítes por aeronave; no entanto, impulsionam serviços de engenharia de alta margem e controles de assento habilitados por sensores.

Por Tipo de Assento: As Configurações de Suíte Lideram a Inovação

As unidades econômicas de encosto fixo detinham uma participação de 51,22% em 2025, contudo os assentos estilo suíte registraram a trajetória mais elevada, com CAGR de 10,62%, refletindo a busca das transportadoras do Golfo por exclusividade nos corredores de longa distância. Os designs de suíte agora contam com portas de privacidade do chão ao teto, telas de vídeo de 32 polegadas e displays de janela habilitados para RV, redefinindo o topo da pirâmide de produtos. Os assentos reclináveis suportam as pegadas de classe econômica premium, otimizando o conforto nos trilhos de assento convencionais. Enquanto isso, os produtos de classe executiva planos horizontais estão evoluindo para layouts em espinha de peixe com maior acesso ao corredor e espaço para os ombros, alcançando um equilíbrio entre densidade e conforto.

Os centros de P&D em Toulouse, Hamburgo e Dubai iteram geometrias de casca composta que comprimem o peso sem sacrificar a rigidez. Os fornecedores equipam as suítes com carregamento sem fio integrado, iluminação de humor em OLED e sensores de manutenção preditiva que transmitem dados de uso por meio de sistemas de monitoramento da saúde das aeronaves. O tamanho do mercado de assentos para cabines de aeronaves comerciais no Oriente Médio para produtos de suíte e privacidade tem expectativa de crescer de USD 50 milhões em 2025 para USD 91,6 milhões em 2031, impulsionado por contratos de retrofit de múltiplos conjuntos de instalação na frota B777 da Emirates.

Por Tipo de Instalação: A Aceleração dos Retrofits Impulsiona o Crescimento do Mercado de Reposição

O linefit dominou com uma participação de 68,74% em 2025, pois cada nova aeronave requer assentos certificados na entrega, e os catálogos de assentos aprovados pelo OEM reduzem a carga de trabalho de engenharia das companhias aéreas. Contudo, a CAGR de retrofit de 8,84% supera o crescimento de base, à medida que as transportadoras superam os atrasos nas entregas e renovam produtos complexos antes de eventos globais como a Expo 2030 de Riade. As companhias aéreas avaliam o retorno sobre o investimento do retrofit por meio de prêmios de tarifa e compensações de tempo de inatividade para manutenção; os kits modulares de assentos e os chicotes de IFE plug-and-play reduzem o tempo de aeronave em solo para menos de 18 dias.

A parceria de retrofit da Collins Aerospace com a Saudia exemplifica a tendência, cobrindo substituições slim de classe econômica e modernizações de classe executiva plana horizontal agrupadas com reformas de lavabos. Os fornecedores de retrofit agrupam engenharia de STC, kitting de peças e supervisão de instalação no local, gerando um efeito multiplicador de serviços além da venda inicial do assento. A participação do mercado de assentos para cabines de aeronaves comerciais no Oriente Médio para trabalhos de retrofit está posicionada para superar 35% até 2031, à medida que os pedidos pendentes se dissipam e as entregas dos OEMs se estabilizam.

Análise Geográfica

Os Emirados Árabes Unidos ancoram o mercado de assentos para cabines de aeronaves comerciais no Oriente Médio por meio da Emirates e da Etihad, que operavam mais de 300 aeronaves em 2025 e possuem extensos pipelines de retrofit e linefit. O programa de infraestrutura de USD 35 bilhões do Aeroporto Internacional de Dubai reforça o crescimento da frota, canalizando a demanda para produtos de suíte premium e planos horizontais que se alinham com os padrões de marca. Os fornecedores estabelecem hubs de distribuição regional na Zona Franca Dubai South, mitigando as fricções alfandegárias e permitindo a entrega rápida de peças sobressalentes aos parceiros de MRO.

A Arábia Saudita é o mercado de assentos de crescimento mais rápido, respaldado por um plano de expansão aeroportuária de USD 50 bilhões e metas da Visão 2030 para 330 milhões de passageiros anuais. A carteira de pedidos de fuselagem estreita da Flynas ancora o volume de assentos da classe econômica em massa, enquanto os retrofits de fuselagem larga da Saudia introduzem cabines de classe econômica premium nas rotas troncais de turismo religioso. O novo Aeroporto Internacional Rei Salman em Riade amplifica a futura demanda de assentos linefit, e a supervisão de aeronavegabilidade localizada, harmonizada com a EASA, acelera os ciclos de certificação para os fornecedores de assentos.

O Catar mantém uma influência desproporcional em relação à sua população, pois a Qatar Airways opera uma frota jovem de fuselagem larga com alta densidade de suítes, impulsionando o desenvolvimento contínuo de produtos de classe executiva orientados à privacidade. A próxima introdução do B777-9 pela transportadora estabelecerá novos parâmetros de referência para suítes de primeira classe com portas do chão ao teto e painéis de vidro inteligente. Israel e os estados menores do Golfo acrescentam crescimento suplementar por meio da modernização das companhias aéreas de bandeira e de programas de turismo regional, favorecendo assentos slim econômicos com energia integrada e suportes para tablet. Em toda a região, as zonas de livre comércio e as concessões fiscais incentivam os fornecedores globais a estabelecer posições de estoque regional, melhorando as métricas de tempo de comercialização e reforçando a proximidade com o cliente.

A política governamental em todo o Oriente Médio exige a adesão ao Anexo 8 da ICAO e às normas de segurança da EASA, garantindo protocolos uniformes de certificação de assentos. Os ambientes regulatórios harmonizados reduzem os custos de engenharia não recorrentes para os fornecedores e simplificam os ciclos de aquisição das companhias aéreas. Coletivamente, esses fatores geográficos posicionam o mercado de assentos para cabines de aeronaves comerciais no Oriente Médio como resiliente às oscilações econômicas globais, sustentando o crescimento composto até 2030.

Cenário Competitivo

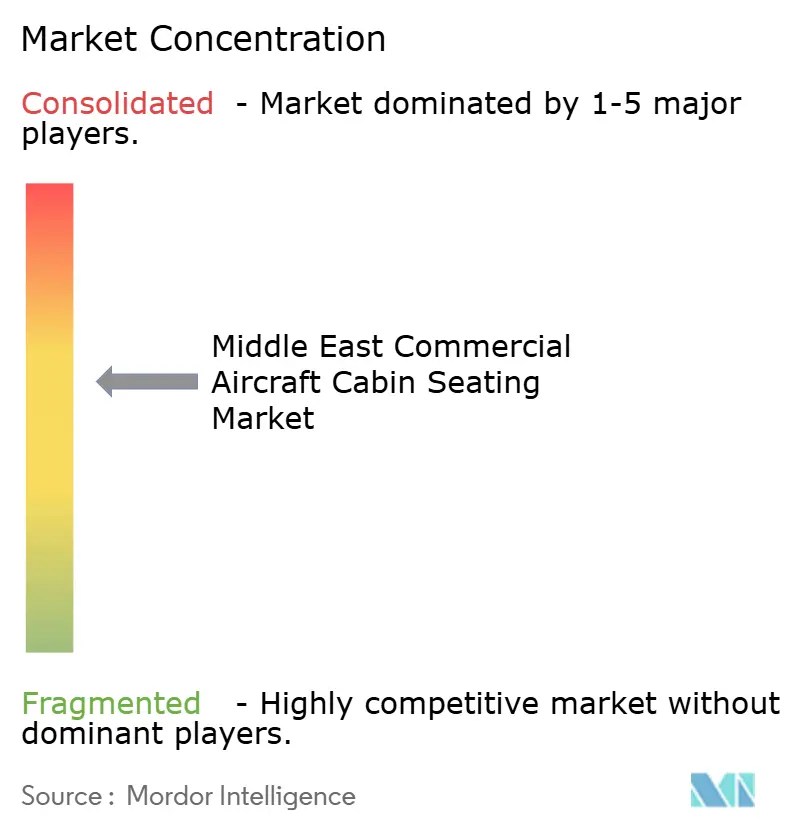

Safran, Collins Aerospace e RECARO comandam a base instalada mais extensa, aproveitando as posições de catálogo plurianuais na Airbus e na Boeing para garantir volumes recorrentes de instalação linefit. A plataforma slim Z200 da Safran sustenta as entregas do A320neo da flynas, integrando almofadas inteligentes e energia USB-C para atender às necessidades de uma companhia aérea de baixo custo. A Collins Aerospace se diferencia por meio de pacotes de retrofit de serviço completo que combinam modernizações de assento, galley e lavabo, conforme evidenciado pelo cronograma de reforma de cabine da Saudia. A RECARO concentra-se em produtos de classe econômica e econômica premium otimizados em peso, utilizando travessas de titânio e encostos compostos.

Participantes emergentes como Geven, ZIM e Thompson Aero Seating conquistam espaço nos segmentos de classe econômica premium e executiva, oferecendo personalização flexível em torno das pegadas dos trilhos de assento. Os espaços tecnológicos em branco incluem o monitoramento da saúde de assentos habilitado por sensores, tecidos de estofamento biocidas e peças de assento fabricadas de forma aditiva que permitem a substituição rápida de sobressalentes. A expertise em certificação permanece uma barreira; os fornecedores titulares operam trenós de teste dinâmico internos e laboratórios de inflamabilidade que aceleram as aprovações de ETSO. O cenário competitivo, portanto, exibe uma concentração moderada, com relacionamentos de longo prazo com as companhias aéreas e requisitos de capital regulatório limitando a fragmentação.

Os novos participantes estão buscando oportunidades de nicho em química de espuma leve e carregamento sem fio integrado; no entanto, os desafios de escala persistem devido aos custos recorrentes de qualificação. As fusões e aquisições continuam como um caminho para a aquisição de capacidades, à medida que a compra da HAECO Cabin Solutions pela ZIM amplia o alcance do produto da classe econômica para a classe executiva. Ao longo do horizonte de previsão, a intensidade competitiva dependerá da resiliência da cadeia de suprimentos; as empresas que controlam os materiais a montante e a produção de atuadores provavelmente melhorarão sua posição de mercado.

Líderes do Setor de Assentos para Cabines de Aeronaves Comerciais no Oriente Médio

Elevate Aircraft Seating LLC

Expliseat S.A.S.

Safran SA

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: a flynas assinou um memorando de entendimento (MoU) com a Safran para equipar 60 aeronaves A320neo com assentos de classe econômica Z200 com almofadas inteligentes, suportes para dispositivos e portas de alimentação elétrica.

- Abril de 2025: a Thompson Aero Seating garantiu um contrato com a Thai Airways para 32 conjuntos de instalação de assentos de classe executiva Vantage para entregas de A321neo previstas para o final de 2025.

- Abril de 2025: a Geven anunciou contratos de assentos de classe econômica e premium com a Turkish Airlines e a Frontier Airlines, aproveitando as plataformas Essenza SE e Comoda.

- Outubro de 2024: a RECARO Aircraft Seating realizou seu 13º Dia Global de Fornecedores, destacando iniciativas de materiais com conteúdo reciclado.

Escopo do Relatório do Mercado de Assentos para Cabines de Aeronaves Comerciais no Oriente Médio

| Fuselagem Estreita |

| Fuselagem Larga |

| Jato Regional |

| Econômica |

| Econômica Premium |

| Executiva |

| Primeira Classe |

| Encosto Fixo Padrão |

| Reclinável |

| Plano Horizontal |

| Suíte/Privacidade Total |

| Linefit |

| Retrofit |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Israel |

| Restante do Oriente Médio |

| Por Tipo de Aeronave | Fuselagem Estreita |

| Fuselagem Larga | |

| Jato Regional | |

| Por Classe de Cabine | Econômica |

| Econômica Premium | |

| Executiva | |

| Primeira Classe | |

| Por Tipo de Assento | Encosto Fixo Padrão |

| Reclinável | |

| Plano Horizontal | |

| Suíte/Privacidade Total | |

| Por Tipo de Instalação | Linefit |

| Retrofit | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Israel | |

| Restante do Oriente Médio |

Definição de mercado

- Tipo de Produto - Os assentos integrados nas aeronaves de passageiros e compostos por diferentes combinações de materiais estão incluídos neste estudo.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como fuselagem estreita e fuselagem larga, de corredor simples e duplo corredor, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, classe econômica e econômica premium são classes de viagem aérea oferecidas pelas companhias aéreas que disponibilizam vários serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico de tempo pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alta Faixa Dinâmica (HDR) | A faixa dinâmica descreve a razão entre as partes mais brilhantes e as mais escuras de uma imagem. O HDR é utilizado para capturar uma faixa dinâmica maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Display 4K | A resolução 4K refere-se a uma resolução de exibição horizontal de aproximadamente 4.000 pixels. |

| Diodo Emissor de Luz Orgânico (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo previsto decorrido entre falhas inerentes de um sistema mecânico ou eletrônico durante a operação normal do sistema. |

| Companhia Aérea de Baixo Custo (LCC) | É uma companhia aérea operada com ênfase especialmente elevada na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais incluídos na tarifa. |

| Janelas Eletricamente Escurecíveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e proporciona opacidade total, integrada ao conjunto de janela do painel da parede lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura