Tamanho e Participação do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

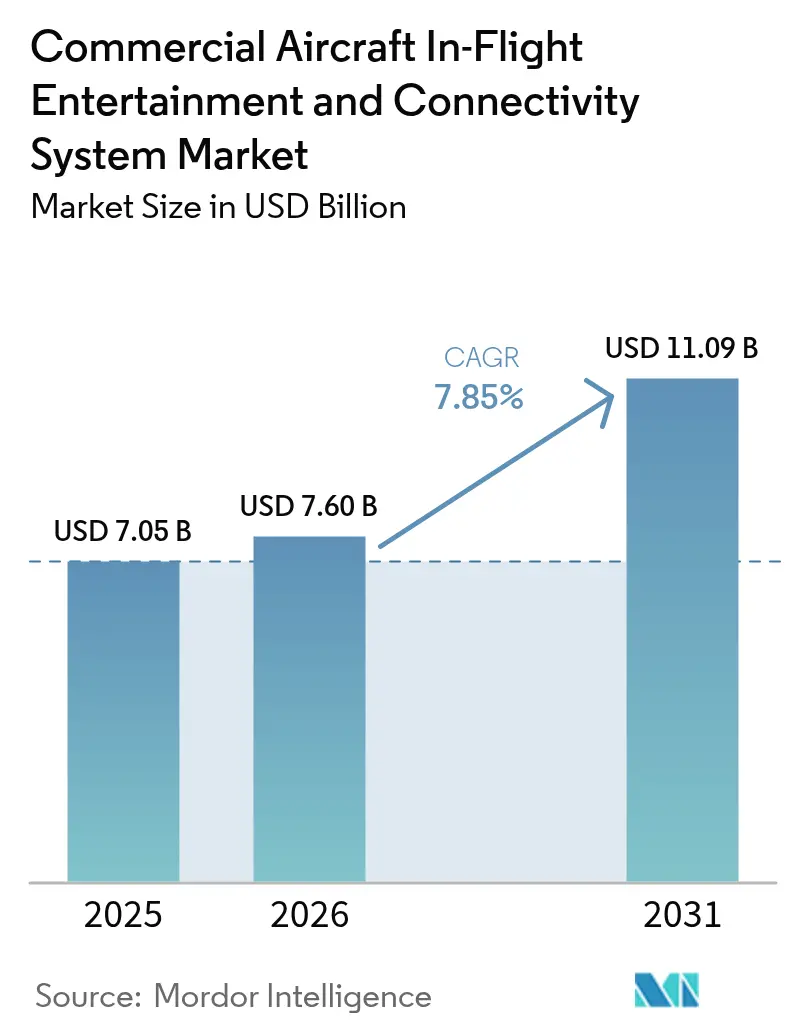

| Tamanho do Mercado (2026) | 7.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais por Mordor Intelligence

O tamanho do mercado de sistemas de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais foi avaliado em USD 7,05 bilhões em 2025 e estima-se que cresça de USD 7,6 bilhões em 2026 para atingir USD 11,09 bilhões até 2031, a uma CAGR de 7,85% durante o período de previsão (2026-2031). A demanda aumenta à medida que as companhias aéreas deslocam seu foco competitivo das tarifas para experiências diferenciadas a bordo que elevam as pontuações Net Promoter Score e as taxas de reservas repetidas. Os custos mais baixos de conectividade provenientes das constelações em órbita baixa terrestre (LEO), os grandes programas de renovação de frotas na Ásia-Pacífico e o crescente reconhecimento da receita auxiliar gerada pelo IFE são os ventos estruturais favoráveis por trás desse impulso. Os sistemas no encosto do assento ainda ancoram a maioria das cabines de fuselagem larga, mas o Wi-Fi rico em largura de banda e os servidores de streaming estão conquistando pedidos linefit incrementais à medida que os operadores avaliam o custo total de propriedade em relação às expectativas tecnológicas dos passageiros. Os fornecedores capazes de combinar hardware modular com software nativo em nuvem estão mais bem posicionados, pois as companhias aéreas insistem cada vez mais em ciclos de atualização mais rápidos e recursos de monetização de dados que espelham os do comércio eletrônico em terra.

Principais Conclusões do Relatório

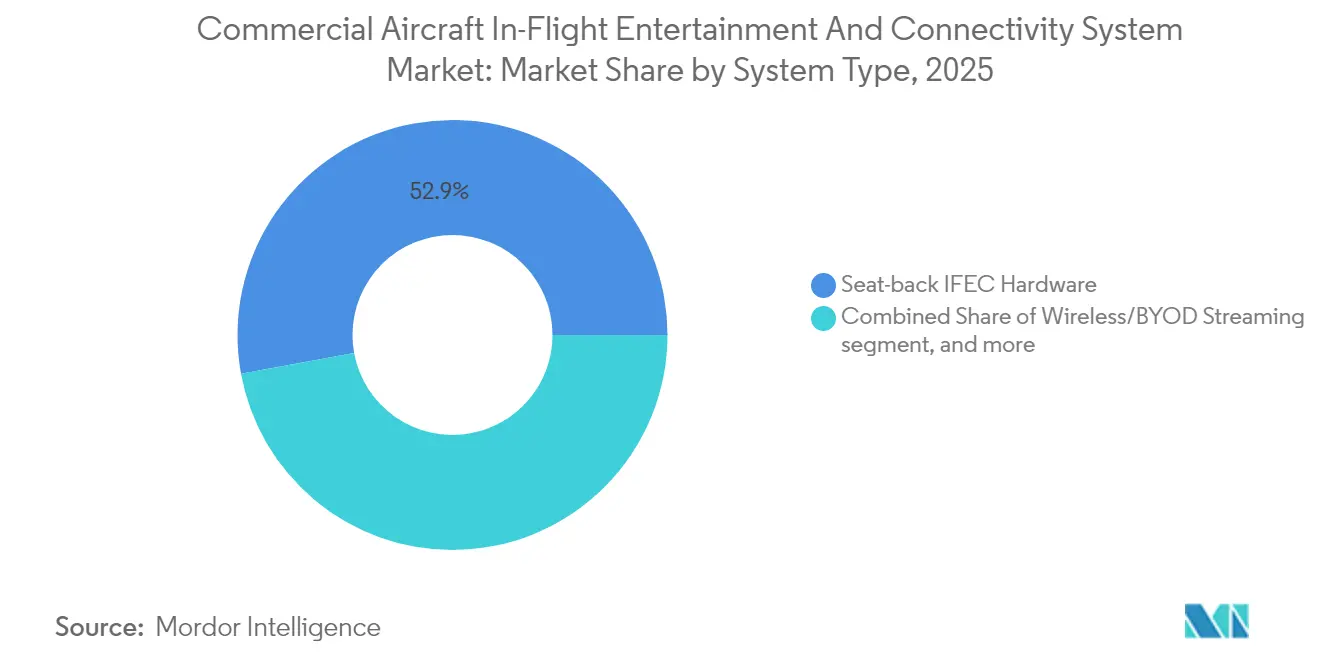

- Por tipo de sistema, o hardware de encosto de assento liderou o mercado de IFEC de aeronaves comerciais com uma participação de 52,88% em 2025; espera-se que o sistema de conectividade de cabine lidere o setor a uma CAGR de 10,41% até 2031.

- Por tipo de aeronave, as instalações em aeronaves de fuselagem estreita responderam por 49,35% do tamanho do mercado de IFEC de aeronaves comerciais em 2025, enquanto as implantações em jatos regionais estão se expandindo a uma CAGR de 10,92%.

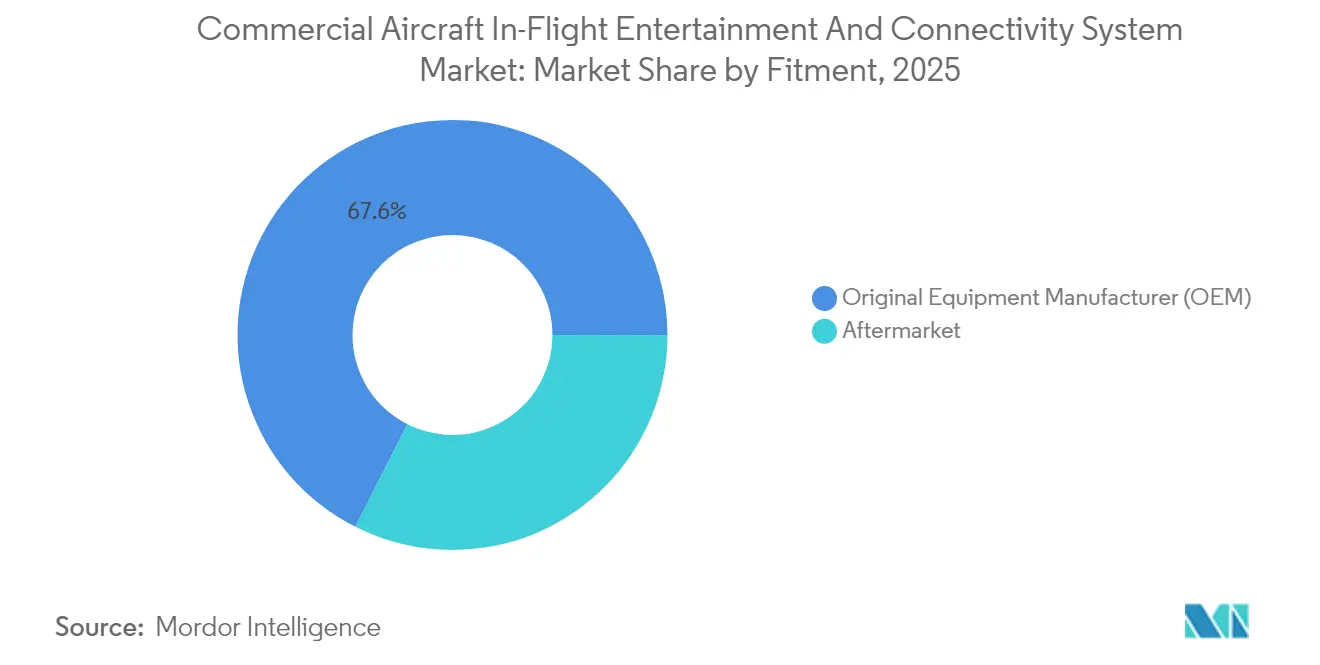

- Por tipo de instalação, o linefit reteve 67,55% da participação do mercado de IFEC de aeronaves comerciais em 2025, enquanto a atividade de retrofit está se acelerando a uma CAGR de 9,02%.

- Por classe de cabine, a Classe Econômica comandou 70,62% das instalações de cabine em 2025, enquanto a Classe Econômica Premium está se expandindo a uma CAGR de 12,05%.

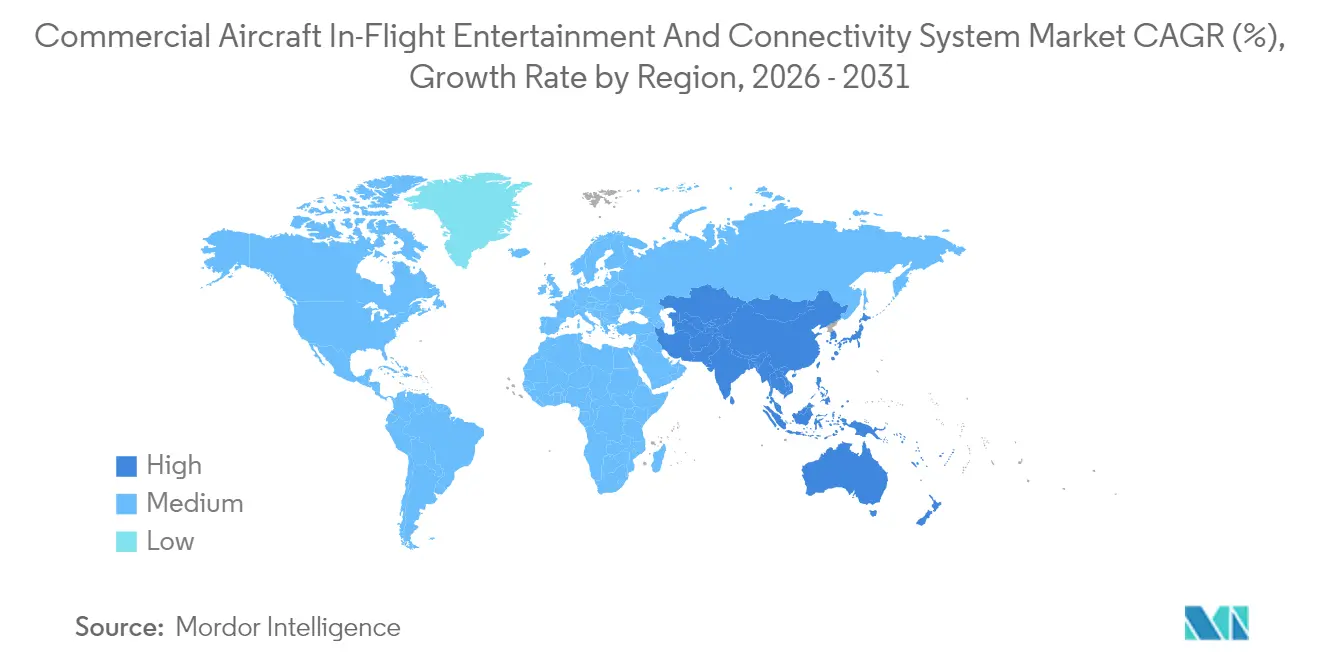

- Por geografia, a América do Norte deteve 30,88% do mercado de IFEC de aeronaves comerciais em 2025; a região Ásia-Pacífico deve superar todas as demais regiões a uma CAGR de 10,34%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Diferenciação de cabine orientada pela experiência do passageiro | 2.10% | Global com foco premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de frotas e passageiros na Ásia-Pacífico | 1.80% | Núcleo Ásia-Pacífico, expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Satcom de alta velocidade habilitando largura de banda de nível de streaming | 1.50% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Vantagem de custo de retrofit com dispositivo próprio (BYOD) | 1.20% | Global, concentrado em transportadoras de baixo custo na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Colapso do custo de largura de banda de satélite em Órbita Baixa Terrestre (LEO) | 1.00% | Global | Longo prazo (≥ 4 anos) |

| Receita de comércio eletrônico a bordo habilitada por IFE | 0.70% | Rotas premium da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diferenciação de Cabine Orientada pela Experiência do Passageiro

As companhias aéreas comerciais regulares agora tratam o IFEC como uma alavanca de branding primária, e não como uma comodidade discricionária. As companhias de bandeira estão especificando painéis OLED 4K, áudio espacial e pareamento Bluetooth que replicam a qualidade de entretenimento de uma sala de estar. A plataforma Astrova da Panasonic, já em uso na frota A321neo LR da Icelandair, exemplifica essa mudança com telas HDR10+ e saídas USB-C de carregamento rápido que reduzem o tempo de inatividade para manutenção em 20% graças aos seus componentes modulares.[1]Panasonic Avionics, "Astrova – Elevando a Experiência de Entretenimento a Bordo," Lançamentos premium, como o programa A350 "SWISS Senses" da Swiss International Air Lines, integram iluminação, climatização e controles de assento por meio de uma única interface, transformando a tela em um nó abrangente de gerenciamento de cabine. As transportadoras percebem retornos mensuráveis: pesquisas internas na Cathay Pacific revelaram maior disposição para pagar por upgrades em voos de curta distância após a estreia das telas 4K em aeronaves A321neo.[2]Cathay Pacific Airways, "Cathay Pacific Eleva a Experiência em Voos de Curta Distância com IFE 4K," A pressão competitiva garante que essas melhorias se disseminem rapidamente para as frotas de fuselagem estreita, tornando as experiências de alta definição (HD) no encosto do assento o novo padrão, mesmo em voos com menos de quatro horas.

Expansão de Frotas e Passageiros na Ásia-Pacífico

Os quilômetros de passageiros pagantes em toda a Ásia-Pacífico se recuperaram para 87,30% dos níveis pré-2020 em abril de 2024, e as companhias aéreas regionais estão vinculando a instalação de IFE à ascensão da marca à medida que adicionam aeronaves de fuselagem estreita em ritmo recorde. Os pipelines de frotas na China, Índia e Vietnã coletivamente excedem 2.500 novas aeronaves de corredor único programadas para entrega antes de 2030, quase todas especificadas com servidores de streaming sem fio linefit ou sistemas híbridos de encosto de assento. As transportadoras de baixo custo (LCCs), como a Vietjet Thailand, adotaram o portal gerenciado em nuvem da Bluebox Aviation para desbloquear margens de publicidade e varejo sem um grande dispêndio de capital, provando que cabines digitais sofisticadas não estão mais confinadas a companhias aéreas de serviço completo.[3]Bluebox Aviation Systems, "Blueview Escolhido pela Vietjet Thailand," blueboxaviation.com A disponibilidade restrita de slots nos aeroportos hub leva ainda mais as companhias aéreas a se concentrarem no rendimento em vez do volume puro, e a tecnologia de cabine que converte o tempo de espera em tempo de tela gerador de receita tornou-se um diferenciador convincente.

Satcom de Alta Velocidade Habilitando Largura de Banda de Nível de Streaming

A rápida implantação de cargas úteis Ka-band e Ku-band de alto rendimento transforma as cabines das aeronaves em verdadeiros espaços de banda larga. O feed IPTV do DIRECTV IN FLIGHT agora oferece esportes internacionais ao vivo via satélite tanto para monitores no encosto do assento quanto para dispositivos pessoais, uma capacidade impensável sob a geração anterior de serviços Ku-band. Pipes mais amplos também permitem que as companhias aéreas enviem atualizações de conteúdo em tempo real, eliminando o desafio logístico das trocas manuais de mídia. O mesmo backhaul de conectividade suporta aplicativos de produtividade da tripulação e dados de manutenção preditiva, fortalecendo o business case além do lazer dos passageiros. As transportadoras que instalam antenas escaláveis antecipadamente ganham um caminho à prova de futuro para monetizar a largura de banda por meio de pacotes escalonados, integração de fidelidade e modelos com suporte de publicidade. No entanto, a aprovação do consumo de energia e os testes de compatibilidade eletromagnética ainda adicionam de seis a nove meses à maioria dos programas, moderando as taxas de adoção imediata.

Vantagem de Custo de Retrofit com Dispositivo Próprio (BYOD)

O streaming com dispositivo próprio (BYOD) reduz tanto os custos de capital quanto o consumo de combustível. A eliminação de telas de encosto de assento de 13 libras em uma aeronave de fuselagem estreita com 180 assentos remove aproximadamente uma tonelada de peso, reduzindo a despesa anual com combustível em cerca de USD 50.000 aos preços atuais do querosene de aviação (Jet-A). A decisão da TUI Airlines de implantar a plataforma agnóstica de antena da Immfly em aeronaves B737-8 mostra como soluções de retrofit leves podem modernizar cabines em semanas, em vez de meses. Portais definidos por software permitem atualizações de conteúdo durante a noite e tornam as futuras trocas de conectividade — como a migração de links de órbita geoestacionária equatorial (GEO) para LEO — indolores. A aceitação dos passageiros continua dependente de carregamento rápido e streaming confiável, compelindo os operadores a investir em pontos de acesso Wi-Fi 6 de próxima geração e conjuntos de antenas de alta densidade. Uma vez que o desempenho da conectividade corresponda às expectativas, o modelo BYOD oferece um caminho direto para um custo total de propriedade mais baixo, preservando as oportunidades de upsell por meio de lojas digitais direcionadas.

Colapso do Custo de Largura de Banda de Satélite em Órbita Baixa Terrestre (LEO)

O guia do comprador da Telesat indicou que os preços de largura de banda estão caindo 30–40% em comparação com os links geoestacionários legados, enquanto a latência melhora cinco vezes. Um serviço gigabit mais barato permite que as companhias aéreas comercializem Wi-Fi básico gratuito como benefício de fidelidade sem sacrificar suas margens. A capacidade abundante também suporta aplicações da tripulação, como manutenção preditiva e atualizações de bolsa de voo eletrônica. Maior redundância e cobertura gate-to-gate reduzem as interrupções de serviço que anteriormente frustravam os passageiros. Espera-se que as curvas de custo diminuam ainda mais à medida que mais satélites são lançados, incorporando economias de longo prazo nos modelos financeiros das transportadoras.

Receita de Comércio Eletrônico a Bordo Habilitada por IFEC

A TUI integrou o marketplace Musement ao seu portal Immfly, permitindo que os viajantes reservem excursões antes de pousar e gerando renda de comissão ao longo da jornada. A British Airways está adotando o conjunto Amadeus Nevio para oferecer propostas dinâmicas que combinam upgrades de assento, refeições e serviços de destino em uma única transação. As taxas de conversão de transações em telas de cabine cativos superam as dos catálogos de varejo tradicionais, resultando em aumento de receita por passageiro. Os ricos dados capturados durante o voo alimentam o marketing pós-viagem e a análise de fidelidade. O forte desempenho auxiliar ajuda a justificar investimentos adicionais em atualizações de largura de banda e interface do usuário.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Despesa de capital e penalidade de peso dos sistemas de encosto de assento | -1.50% | Global, agudo para transportadoras de baixo custo e operadores regionais | Médio prazo (2-4 anos) |

| Obstáculos de certificação para EMI/EMC | -0.80% | Global, com regras mais rígidas na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Complexidade do licenciamento de conteúdo transfronteiriço | -0.60% | Global, principalmente em rotas internacionais | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em arquiteturas Wi-Fi abertas | -0.40% | Global, intensificado em regiões com alta sensibilidade à segurança | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Despesa de Capital e Penalidade de Peso dos Sistemas de Encosto de Assento

A um preço instalado de até USD 10.000 por assento, as telas tradicionais com fiação rígida representam obstáculos de capital que muitas transportadoras de baixo custo consideram proibitivos. As penalidades de peso adicionam um sobretaxa de consumo de combustível que se acumula ao longo do ciclo de vida da aeronave, corroendo as margens em rotas onde os rendimentos já pairam próximos ao ponto de equilíbrio. A Collins Aerospace agora comercializa um kit de atualização de cabine Pinnacle de três níveis que reutiliza as estruturas de assento existentes, reduzindo os custos de retrofit em aproximadamente 40%, mantendo ainda a capacidade de touchscreen e as portas de carregamento rápido. Os operadores que optam por remover completamente o IFEC legado em favor de portais de streaming ainda precisam gerenciar as percepções dos passageiros em voos de longa distância, onde os grandes monitores ainda estão intimamente ligados às métricas de conforto. A troca resultante obriga os planejadores de companhias aéreas a modelar o aumento de receita, a economia de combustível e os impactos na fidelidade do cliente em um quadro financeiro integrado antes de aprovar investimentos significativos em cabine.

Obstáculos de Certificação para EMI/EMC

Novas antenas, servidores e telas devem passar por rigorosos testes de interferência e compatibilidade eletromagnética para garantir que não perturbem os aviônicos de aeronaves comerciais. Os protocolos estabelecidos pela Administração Federal de Aviação (FAA) e pela Agência da União Europeia para a Segurança da Aviação (EASA) podem prolongar os ciclos de desenvolvimento em 12 a 18 meses, muitas vezes exigindo múltiplos testes em vários tipos de aeronaves. A Universal Avionics obteve recentemente aprovação para um sistema de gerenciamento de voo habilitado para Wi-Fi, destacando os desafios que mesmo os fornecedores estabelecidos de aviônicos enfrentam. Muitas startups menores de entretenimento a bordo (IFE) carecem de equipes regulatórias dedicadas, dependendo em vez disso das aprovações de integradores maiores. Essa dependência diminui sua vantagem de velocidade de chegada ao mercado. Para as companhias aéreas, esses atrasos de certificação podem resultar em capacidade de assentos reduzida. Aeronaves aguardando modificações de cabine permanecem em solo até alcançar a conformidade, resultando em custos de oportunidade ocultos significativos para os negócios de IFEC.

Complexidade do Licenciamento de Conteúdo Transfronteiriço

Os detentores de direitos autorais segmentam os catálogos por território, forçando as companhias aéreas em rotas de múltiplas escalas a negociar licenças separadas ou geo-bloquear bibliotecas. Isso aumenta os custos administrativos e pode deixar os passageiros com seleções limitadas em setores específicos, corroendo a satisfação do usuário. As companhias aéreas devem equilibrar relevância cultural e conformidade legal, especialmente ao atender a canais de Hollywood e esportes. As lacunas de conteúdo desafiam as transportadoras que promovem experiências contínuas de maratona de séries. A complexidade aumenta à medida que os direitos de streaming se fragmentam em múltiplas plataformas, resultando em maior sobrecarga de negociação.

Riscos de Cibersegurança em Arquiteturas Wi-Fi Abertas

A expansão da largura de banda e a adoção do BYOD expõem as redes das aeronaves a novos vetores de ameaça. Testes de penetração revelam que redes de cabine mal segmentadas podem fornecer caminhos para domínios operacionais se mal configuradas. Os órgãos reguladores agora exigem criptografia robusta, sistemas de detecção de intrusão e avaliações periódicas de vulnerabilidade, o que adiciona aos custos contínuos. Violações cibernéticas podem causar danos à reputação e levar a potencial responsabilidade sob as leis de proteção de dados. As companhias aéreas devem investir em firewalls, gerenciamento de patches e treinamento de tripulação para salvaguardar os dados dos passageiros e manter as aprovações de certificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: A Dominância do Hardware Enfrenta o Desafio da Conectividade

Os dispositivos de encosto de assento capturaram 52,88% da participação de mercado do sistema de entretenimento e conectividade a bordo de aeronaves comerciais em 2025, um testemunho de sua confiabilidade comprovada e experiência consistente do usuário em todos os dados demográficos de passageiros. No entanto, os servidores de conectividade de cabine estão se acelerando a uma CAGR de 10,41% à medida que as companhias aéreas buscam a flexibilidade de atualizações orientadas por software e as oportunidades de monetização dos canais de varejo de alta largura de banda. Espera-se que o tamanho do mercado de sistemas IFEC de aeronaves comerciais para hardware de streaming sem fio se expanda acentuadamente assim que a capacidade LEO se tornar ubíqua nas rotas de fuselagem estreita. As companhias aéreas que mantêm telas de encosto de assento geralmente especificam designs modulares, como os da Panasonic Astrova, para que as futuras trocas de componentes possam evitar os custos de recertificação total, ressaltando a nova ênfase na agilidade do ciclo de vida.

No médio prazo, espera-se que layouts híbridos que combinam tablets leves na classe econômica com encostos de assento HD nas cabines premium proliferem. A demanda de energia nos assentos também está crescendo; o UltraLite Gen 2 da Astronics fornece 800 W em metade da área de ocupação anterior, demonstrando que o crescimento de hardware auxiliar reflete de perto o aumento no uso de dispositivos pessoais. Os fornecedores que oferecem gerenciamento de conteúdo definido por software em ambos os tipos de tela estão em posição de ganhar participação, pois as companhias aéreas desejam mecanismos de análise unificados e de publicidade direcionada. Essas plataformas não isoladas impulsionam os gastos com integração.

Por Tipo de Aeronave: Liderança de Fuselagem Estreita Desafiada pelo Crescimento Regional

Os jatos de fuselagem estreita responderam por 49,35% das instalações do sistema de IFEC de aeronaves comerciais em 2025. Eles continuam sendo os cavalos de batalha das redes globais ponto a ponto e se beneficiam de mais slots linefit nas linhas de montagem dos fabricantes de equipamento original (OEM). O tamanho do mercado de IFE de aeronaves dentro das frotas de jatos regionais está projetado para crescer mais rapidamente, registrando uma CAGR de 10,92%, à medida que as transportadoras de baixo custo expandem seus serviços para cidades secundárias, onde a fidelidade à marca está cada vez mais ligada a pontos de contato digitais em vez de acesso a salas VIP ou serviço de refeições. Os operadores de fuselagem larga continuam a encarar os pacotes completos de encosto de assento como essenciais em voos superiores a seis horas. No entanto, eles também estão adicionando streaming para dispositivos pessoais para atender a comportamentos de múltiplas telas.

Os jatos regionais criam oportunidades de design para racks de streaming de baixo peso e baixo investimento de capital que podem ser instalados durante a noite sem reencaminhar aeronaves. A adoção pela Vietjet do portal Blueview da Bluebox em aeronaves da família A320 ilustra como as transportadoras regionais podem implantar modelos com suporte de publicidade para compensar os custos de conectividade enquanto elevam a percepção da marca. Por outro lado, o A321neo e o B737-9 MAX estabelecem novas expectativas de IFE em programas de fuselagem estreita, introduzindo telas 4K e pareamento Bluetooth, que antes eram exclusivos dos jatos de corredor duplo, comprimindo assim a lacuna tecnológica entre as classes de aeronaves.

Por Tipo de Instalação: A Vantagem do Linefit do OEM Se Erode à Medida que o Retrofit do Pós-mercado Acelera

A instalação pelo OEM manteve uma participação de 67,55% em 2025, pois os chicotes de fiação e as provisões estruturais incorporados pelo OEM simplificam a certificação e reduzem os custos gerais de instalação. Mesmo assim, os programas de pós-mercado estão projetados para tendência de uma CAGR de 9,02% até 2031, à medida que as transportadoras adiam pedidos de novas aeronaves, estendem a vida útil da aeronave em 5–7 anos e incorporam recursos digitais modernos durante inspeções pesadas. Companhias aéreas como a Icelandair demonstram como as frotas de fuselagem estreita de meia-vida podem adotar encostos de assento Astrova com tempo de inatividade mínimo da cabine, enquanto desbloqueiam novo inventário de publicidade imediatamente. O tamanho do mercado de IFEC de aeronaves comerciais associado ao hardware de retrofit está, portanto, intimamente ligado aos cronogramas globais de manutenção, reparo e revisão (MRO), que tendem a se concentrar durante os meses de baixa temporada.

Os provedores de MRO agora agrupam atualizações de pontos de acesso Wi-Fi, saídas USB-C e atualizações de servidor em um único pacote de trabalho, reduzindo os dias de aeronave em solo em 15–20%. Essa eficiência e a possibilidade de financiamento com compartilhamento de receita do fornecedor tornam o retrofit uma alavanca estratégica para as transportadoras de rede, equilibrando a expansão da frota com as restrições do balanço patrimonial. Ainda assim, o custo de certificação das adições de encosto de assento estrutural significa que os retrofits de streaming puro permanecem o caminho preferido para as transportadoras de baixo custo que buscam o retorno mais rápido.

Por Classe de Cabine: A Classe Econômica Premium Impulsiona a Inovação

A Classe Econômica comandou 70,62% das instalações de cabine em 2025, enquanto a classe econômica premium está se expandindo a uma CAGR de 12,05%, à medida que as companhias aéreas ampliam este produto de nível médio para capturar rendimento incremental. O IFE aprimorado, com telas 4K de 15,6 polegadas, áudio Bluetooth e conteúdo premium selecionado, ajuda a justificar os diferenciais de tarifa sem os custos totais do serviço de classe executiva. A Economia continua dominante pelo número de assentos, mas a receita por metro quadrado na classe econômica premium está crescendo mais rapidamente, incentivando as companhias aéreas a investir em diferenciadores tecnológicos visíveis.

As cabines de classe executiva e primeira classe continuam a pilotar novos recursos, como painéis OLED e IA de personalização preditiva, mas sua participação no total de assentos permanece limitada. Consequentemente, o mercado de entretenimento a bordo de aeronaves comerciais verá a infusão de tecnologia mais pronunciada na classe econômica premium, onde as relações custo-retorno são mais favoráveis.

Análise Geográfica

A América do Norte liderou o mercado de sistemas de IFEC de aeronaves comerciais com uma participação de 30,88% em 2025, impulsionada por bases de consumidores digitalmente maduras e implantações agressivas de conectividade pelas companhias aéreas. A United Airlines e a Hawaiian Airlines estão sendo pioneiras no serviço Starlink de gate-to-gate, que oferece velocidades de nível de streaming, criando pressão para que os titulares correspondam ou superem esses benchmarks de experiência. O Wi-Fi de alta velocidade gratuito da Delta, patrocinado pela T-Mobile, já cobre setores transatlânticos, ressaltando como a conectividade se tornou parte integrante das estratégias de engajamento de passageiros frequentes. O ecossistema regulatório é favorável, mas o crescimento do mercado é modesto. A maioria das frotas de linhas principais já está equipada, portanto, a demanda incremental se concentra em atualizações e camadas de monetização ricas em software, em vez de instalações em campo verde.

Projeta-se que a região Ásia-Pacífico registre uma CAGR de 10,34%, a taxa de crescimento mais rápida do mundo. As contagens de frotas na China, Índia, Indonésia e Vietnã continuam a crescer, e os segmentos de passageiros nesses mercados são mais jovens e mais nativos digitais. As companhias aéreas, portanto, percebem o IFE não apenas como um recurso de conforto, mas também como um canal para estender os ecossistemas de aplicativos móveis à cabine. O portal da Bluebox Aviation na Vietjet demonstra o apelo dos modelos financiados por publicidade, que mantêm as tarifas baixas enquanto aumentam a receita auxiliar por passageiro. Da mesma forma, a decisão da Cathay Pacific de incorporar telas 4K nas cabines do A321neo sinaliza que mesmo as operações de curta distância na região devem corresponder aos padrões de entretenimento de fuselagem larga para defender o rendimento contra a crescente concorrência das transportadoras de baixo custo. A Europa ocupa um meio-termo, com as transportadoras legadas implantando soluções premium de encosto de assento para manter os diferenciais de serviço e os objetivos climáticos, provocando uma mudança para telas mais leves ou BYOD onde for viável. O programa A350 da Swiss International Air Lines, com os mais recentes conjuntos de encosto de assento alinhados com sua marca SWISS Senses, sustenta a narrativa de que os passageiros europeus ainda estão dispostos a pagar por uma experiência superior a bordo. Enquanto isso, a adoção pela TUI do streaming Immfly em aeronaves B737 mostra como os operadores de charter e lazer aproveitam as lojas digitais para vender atividades de destino durante o voo, integrando a estratégia de IFE com as linhas de negócios de operadores turísticos. No Oriente Médio e África, companhias aéreas hub como a Saudia estão atualizando as cabines de fuselagem larga com sistemas de próxima geração para capturar o tráfego de conexão. Ainda assim, a penetração geral do mercado permanece baixa, deixando um potencial substancial de crescimento para os fornecedores dispostos a localizar catálogos de conteúdo e conformar-se às diretrizes culturais regionais.

Cenário Competitivo

Inovação e Relações com Clientes Impulsionam o Sucesso

O sucesso no mercado depende cada vez mais do desenvolvimento de sistemas leves e energeticamente eficientes que ajudam as companhias aéreas a reduzir os custos operacionais enquanto aprimoram a experiência do passageiro. As empresas titulares de sistemas IFEC estão focadas em expandir seus portfólios de produtos para incluir soluções para diferentes tipos de aeronaves e classes de cabine, enquanto investem em suporte pós-venda e redes de manutenção. Fornecer soluções integradas que combinam hardware, gerenciamento de conteúdo e serviços de conectividade está se tornando cada vez mais crucial para manter a vantagem competitiva. As empresas também estão enfatizando o desenvolvimento de soluções personalizáveis que podem ser adaptadas a diferentes modelos de negócios de companhias aéreas e estruturas de rotas.

Para os competidores que buscam ganhar participação de mercado, focar em segmentos de mercado específicos ou oportunidades regionais enquanto desenvolvem soluções inovadoras para necessidades emergentes apresenta uma estratégia viável. A crescente importância das soluções de gerenciamento de conteúdo e conectividade oferece oportunidades para empresas focadas em tecnologia entrarem no mercado por meio de parcerias ou ofertas especializadas. Os fatores de sucesso também incluem navegar pelos requisitos regulatórios em diferentes regiões e desenvolver relacionamentos sólidos com fabricantes de aeronaves e companhias aéreas. O futuro do mercado será moldado pela crescente ênfase na personalização da experiência do passageiro e na integração dos sistemas de entretenimento com outras tecnologias de cabine, exigindo que as empresas mantenham fortes capacidades de inovação e modelos de negócios adaptáveis. Além disso, o IFE e a conectividade estão se tornando cada vez mais cruciais à medida que as companhias aéreas buscam aprimorar a experiência do passageiro.

Líderes do Setor de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais

RTX Corporation

Burrana Pty Ltd.

Safran SA

Thales Group

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Em um movimento destinado a redefinir os padrões de áudio a bordo, a Linstol se uniu à Meridian Audio para lançar um fone de ouvido exclusivo. O fone de ouvido Meridian é especificamente projetado para uso em cabine e apresenta um design personalizado otimizado para as condições de voo. Meticulosamente ajustado, promete clareza, profundidade e detalhamento incomparáveis, independentemente da altitude.

- Setembro de 2025: A DIRECTV IN FLIGHT, fornecedora com sede nos EUA, iniciou a oferta de programação ao vivo em voos internacionais. Este novo serviço conta com muitos canais populares, garantindo que os passageiros possam desfrutar do mesmo entretenimento de alto nível que apreciam em casa, mesmo enquanto viajam pelos céus.

- Julho de 2025: A Vietjet Thailand introduziu o serviço de IFE impulsionado pela plataforma digital Blueview e exibido pelo aclamado sistema Bluebox Wow. O sistema estreou na frota de 18 aeronaves de fuselagem estreita Airbus da companhia aérea e também está programado para ser instalado em sua próxima frota de aeronaves B737 MAX.

Escopo Global do Relatório do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais

Fuselagem Estreita e Fuselagem Larga são cobertos como segmentos por Tipo de Aeronave. Ásia-Pacífico, Europa, Oriente Médio e América do Norte são cobertos como segmentos por Região.

| IFEC de Encosto de Assento |

| IFE Sem Fio e BYOD |

| Energia no Assento e Periféricos |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Fabricante de Equipamento Original (OEM) |

| Pós-mercado |

| Primeira Classe |

| Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Sistema | IFEC de Encosto de Assento | ||

| IFE Sem Fio e BYOD | |||

| Energia no Assento e Periféricos | |||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Por Tipo de Instalação | Fabricante de Equipamento Original (OEM) | ||

| Pós-mercado | |||

| Por Classe de Cabine | Primeira Classe | ||

| Classe Executiva | |||

| Classe Econômica Premium | |||

| Classe Econômica | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Definição de mercado

- Tipo de Produto - O entretenimento fornecido aos passageiros de aeronaves durante um voo refere-se ao entretenimento a bordo. As telas de encosto de assento usadas para fornecer entretenimento estão incluídas no tipo de produto do sistema de IFE.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como as de fuselagem estreita e fuselagem larga, que são de corredor único e corredor duplo, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, classe econômica e classe econômica premium são classes de viagem aérea fornecidas pelas companhias aéreas que oferecem vários serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são usados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alta Faixa Dinâmica (HDR) | A faixa dinâmica descreve a relação entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é usado para capturar uma faixa dinâmica maior do que a faixa dinâmica padrão (SDR). |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes que se ocupa da aviação. Ela opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência da União Europeia para a Segurança da Aviação (EASA) | A Agência da União Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Tela 4K | A resolução 4K refere-se a uma resolução de exibição horizontal de aproximadamente 4.000 pixels. |

| Diodo Orgânico Emissor de Luz (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Transportadora de Baixo Custo (LCC) | É uma companhia aérea operada com especial ênfase na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais fornecidos na tarifa. |

| Janelas Eletronicamente Escurecíveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e fornece total opacidade, integrada ao cassete de janela do painel da parede lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura