Tamanho e Participação do Mercado Europeu de Iluminação de Cabine de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

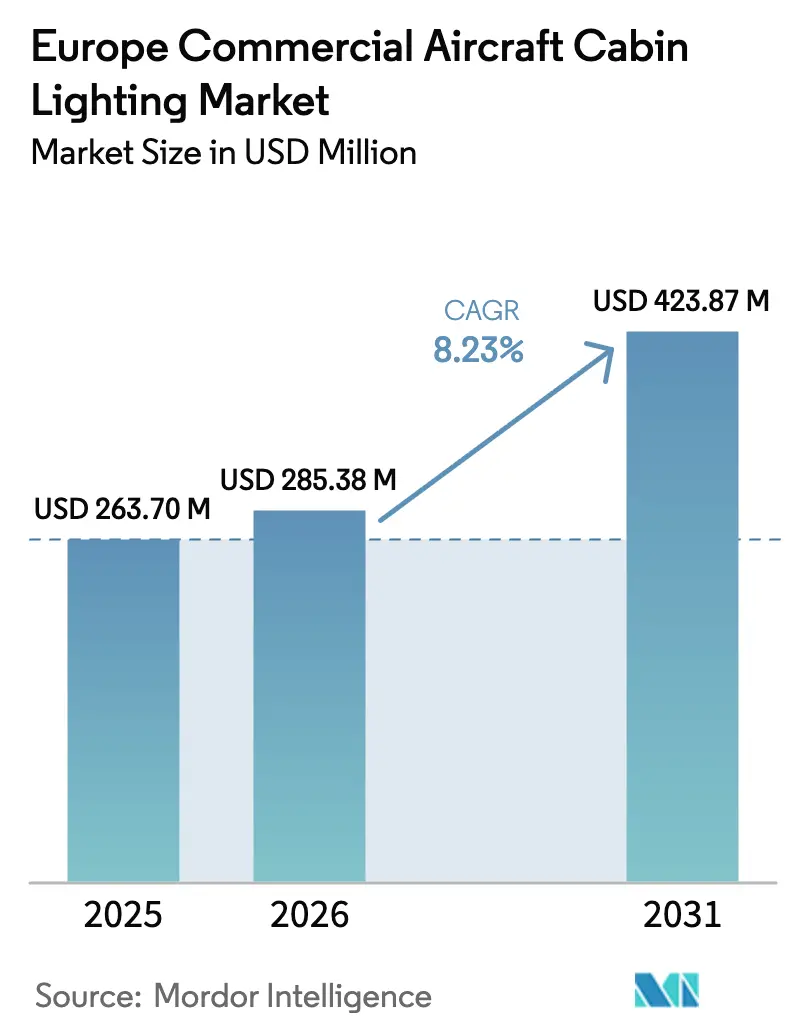

| Tamanho do mercado no ano base (2025) | 263.70 Milhões de dólares |

| Tamanho do Mercado (2026) | 285.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 423.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Iluminação de Cabine de Aeronaves Comerciais pela Mordor Intelligence

Análise de Mercado

O tamanho do mercado europeu de iluminação de cabine de aeronaves comerciais em 2026 é estimado em USD 285,38 milhões, crescendo a partir do valor de 2025 de USD 263,70 milhões, com projeções para 2031 mostrando USD 423,87 milhões, crescendo a um CAGR de 8,23% no período 2026-2031. A recuperação da demanda de passageiros, as renovações de frota em larga escala e as metas de eficiência energética do pacote "Fit-for-55" elevam o investimento em iluminação de cabine, principalmente por meio de retrofits de LED que reduzem a carga elétrica a bordo e a mão de obra de manutenção. As companhias aéreas tratam a iluminação como um instrumento operacional e uma assinatura de marca, implantando programas de cores dinâmicas que diferenciam o serviço sem adicionar peso ao assento. Os atrasos nas entregas dos fabricantes de equipamentos originais (OEM) direcionam capital para upgrades em aeronaves em serviço, de modo que os fornecedores especializados em retrofit ganham impulso. Por fim, o crescimento das aeronaves de fuselagem estreita sustenta o volume de base, enquanto os retrofits de fuselagem larga elevam o valor médio por aeronave à medida que os operadores buscam a funcionalidade de ritmo circadiano em voos de longa distância.

Principais Conclusões do Relatório

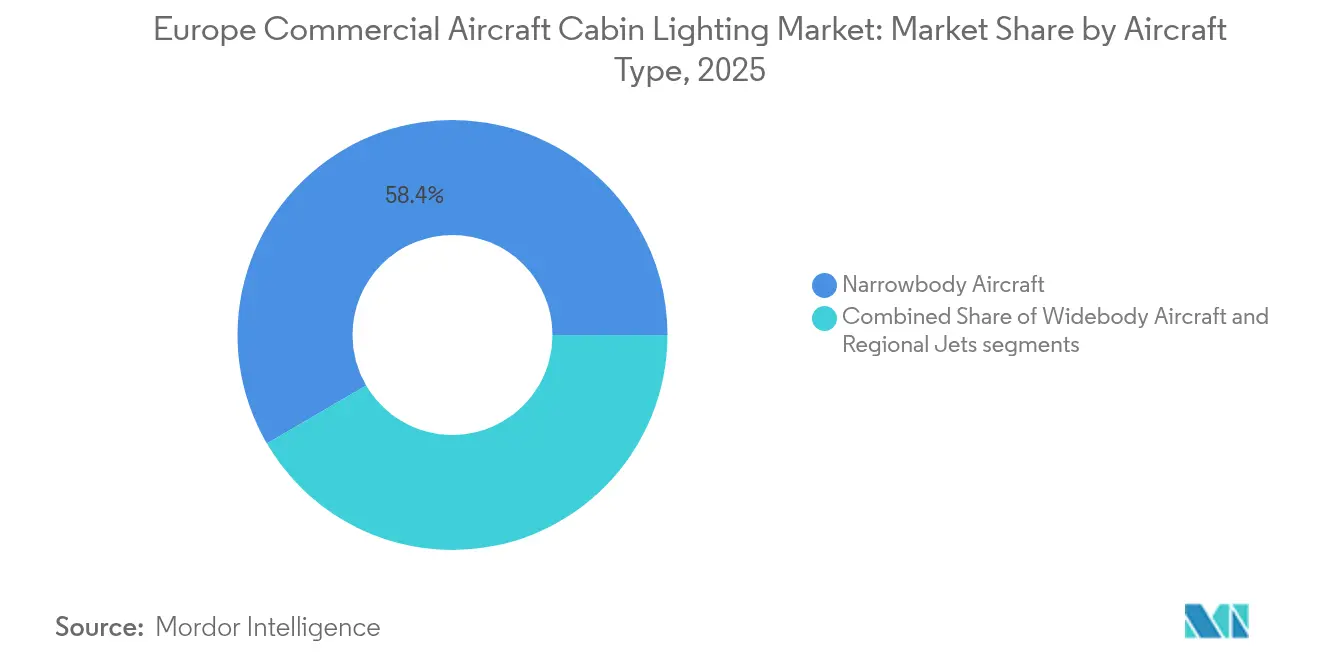

- Por tipo de aeronave, os jatos de fuselagem estreita lideraram o mercado europeu de iluminação de cabine de aeronaves comerciais com uma participação de 58,42% em 2025, enquanto as aeronaves de fuselagem larga devem registrar o crescimento mais rápido, com um CAGR de 7,05% até 2031.

- Por tipo de luz, as luminárias de teto e parede capturaram 31,12% do tamanho do mercado europeu de iluminação de cabine de aeronaves comerciais em 2025; prevê-se que as faixas de piso de emergência se expandam a um CAGR de 6,73% até 2031.

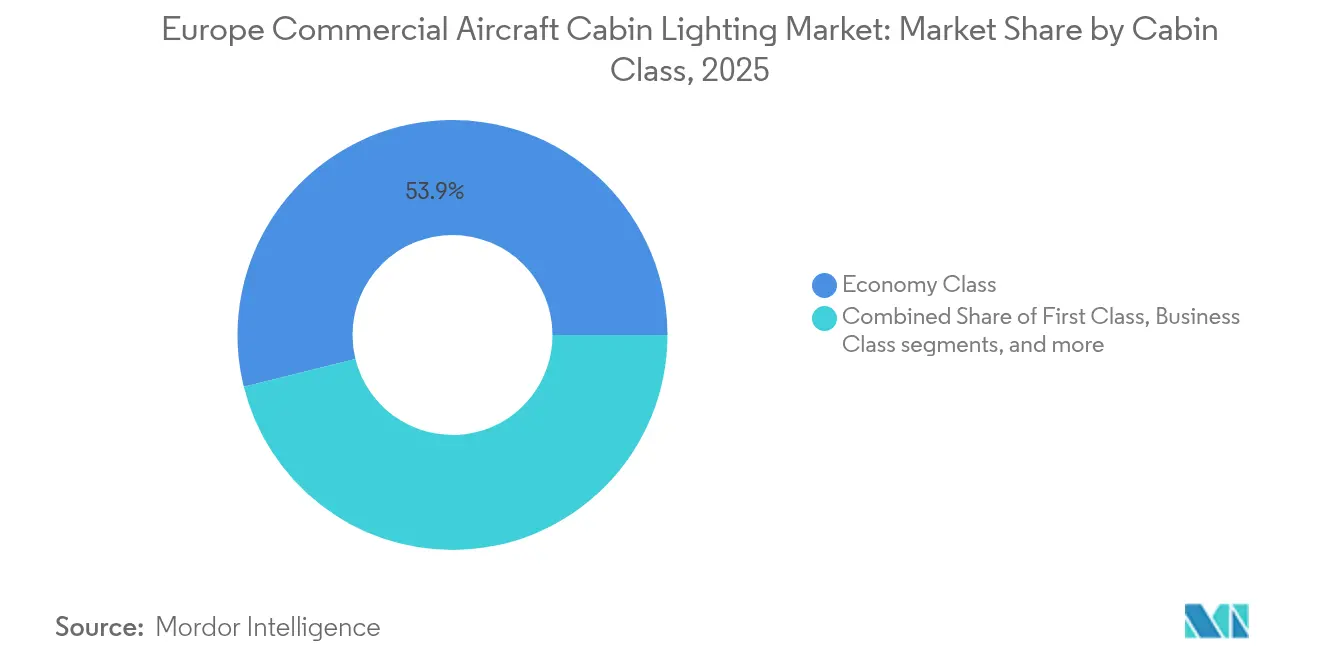

- Por classe de cabine, as fileiras de classe econômica representaram 53,86% das instalações de 2025, mas os sistemas de classe executiva estão no caminho para o maior CAGR de 7,16%.

- Por utilizador final, a instalação original pelo fabricante (OEM linefit) deteve uma participação de 51,83% em 2025, enquanto a atividade de pós-venda cresce a um CAGR de 7,66% à medida que os operadores renovam frotas envelhecidas.

- Por geografia, a Alemanha dominou com 27,54% da receita em 2025; a Turquia apresentará o crescimento anual mais rápido, de 8,04%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Iluminação de Cabine de Aeronaves Comerciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento das entregas de aeronaves de fuselagem estreita na Europa | +1.2% | Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Retrofits de LED em toda a frota para reduzir consumo elétrico e manutenção | +1.8% | Pan-europeu, mais forte na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Diferenciação de marca das companhias aéreas por meio de iluminação de ambiente | +1.1% | Centros premium em toda a Europa | Médio prazo (2-4 anos) |

| Mandatos de eficiência energética "Fit-for-55" da UE | +0.9% | UE-27 mais Reino Unido | Longo prazo (≥ 4 anos) |

| Iluminação adaptada para ecrãs de comércio eletrónico a bordo | +0.8% | Mercados do Norte da Europa com foco digital | Longo prazo (≥ 4 anos) |

| Iluminação de ritmo circadiano para voos ultra-longa distância | +0.5% | Transportadoras hub da Alemanha, Países Baixos e Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Entregas de Aeronaves de Fuselagem Estreita na Europa

As carteiras de encomendas do A320neo e do B737-8 estendem-se até 2030, levando as transportadoras a garantir posições de produção antecipadas, mesmo com as cadeias de abastecimento ainda sob pressão. Cada nova aeronave de fuselagem estreita sai da fábrica com conjuntos de LED totalmente integrados que reduzem o consumo elétrico em comparação com os kits de halogéneo legados, elevando a penetração de base da iluminação eficiente. A densa rede intra-europeia mantém a utilização diária acima de 10 ciclos, acelerando as economias de vida útil das lâmpadas e ampliando a justificação do retrofit em fuselagens mais antigas. Os locadores de aeronaves preferem interiores padronizados e de baixa manutenção, pelo que estipulam pacotes de LED nas condições de devolução do contrato de locação, garantindo a adoção tanto por transportadoras de bandeira quanto por transportadoras de baixo custo. Por fim, a maior densidade de assentos das aeronaves de fuselagem estreita significa que um único pedido de família pode alterar as curvas de procura regionais, amplificando o efeito positivo de 1,2% do fator impulsionador na previsão.[1]EUROCONTROL, "Panorama da Aviação Europeia 2024," eurocontrol.int

Retrofits de LED em Toda a Frota para Reduzir Consumo Elétrico e Manutenção

Os operadores europeus impulsionam as conversões para LED porque a tecnologia reduz o consumo de energia da cabine até 75%, prolongando o tempo médio entre falhas para 50.000 horas de voo.[2]STG Aerospace, "ArkeFly Conclui Retrofit de LED," stgaerospace.com Os modelos de custos mostram retornos do investimento em 18 a 24 meses por meio da combinação de redução de consumo de combustível e eliminação da substituição de lâmpadas, uma métrica que satisfaz até mesmo as transportadoras de baixo custo (LCC) mais focadas em caixa. As aprovações da EASA Parte 145 permitem a instalação durante paragens noturnas, protegendo a integridade rigorosa de horários de aeronaves com utilização diária média de 11 horas. Os módulos integrados também reduzem o inventário de peças de reposição porque uma placa de LED substitui múltiplas variantes de lâmpadas, libertando espaço de armazém nas estações de linha. Esta vantagem operacional clara explica o impulso máximo de 1,8% do fator impulsionador no CAGR da região.

Diferenciação de Marca das Companhias Aéreas por Meio de Iluminação de Ambiente

As companhias aéreas de serviço completo utilizam a iluminação de cabine como uma camada emocional de identidade de marca que os passageiros podem ver e recordar. O programa Allegris da Lufthansa sincroniza tons quentes no embarque, tons neutros frios durante o cruzeiro e tons de amanhecer antes da chegada, reforçando uma narrativa premium sem alterações estruturais nos assentos.[3]Lufthansa Group, "Conceito de Cabine Allegris," lufthansagroup.com A SWISS Senses sincroniza os ciclos de luz com as fases das refeições, proporcionando à tripulação um sinal ambiental intuitivo para gerir o ritmo do serviço. Estas paletas distintivas tornam-se marcas visuais nas imagens das redes sociais, ampliando o alcance da marca sem custo pago e elevando os índices de Net Promoter Score. Como os sistemas assentam no hardware LED existente, o investimento incremental é principalmente em software, alargando a adoção entre as transportadoras de médio porte que agora competem pelo sentimento dos passageiros em vez de apenas pelo espaço entre assentos.

Mandatos de Eficiência Energética "Fit-for-55" da UE

Embora o pacote legislativo se centre no comércio de emissões e nas quotas de combustível de aviação sustentável, as companhias aéreas aproveitam as economias elétricas da cabine para demonstrar progressos imediatos nos painéis de conformidade.[4]Comissão Europeia, "Fit for 55," ec.europa.eu As atualizações de iluminação geram reduções quantificáveis em quilowatt-hora que se alimentam diretamente dos valores de Âmbito 1 reportados, proporcionando validação rápida junto de reguladores e investidores. Os governos nacionais vinculam incentivos de slots aeroportuários e reduções de taxas de navegação a ações de sustentabilidade visíveis, elevando os projetos de iluminação nas listas de prioridades de capital. Os fornecedores de equipamentos comercializam calculadoras de pegada de carbono que traduzem as melhorias de lúmens por watt em emissões equivalentes de CO₂, simplificando a comunicação com os acionistas. Os benefícios acumulados de política e reputação sustentam a influência de +0,9% do fator impulsionador no CAGR regional.

Análise de Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão orçamental das LCC a atrasar retrofits | –0.7% | Pan-europeu, mais forte na Europa Oriental | Curto prazo (≤ 2 anos) |

| Prazos de certificação para luzes controladas por software | –0.4% | UE, jurisdição da EASA | Médio prazo (2-4 anos) |

| Risco na cadeia de abastecimento de fósforos de terras raras | –0.3% | Abastecimento global, impacto na fabricação da UE | Longo prazo (≥ 4 anos) |

| Contabilização ESG de Âmbito 3 a travar modificações de cabine | –0.2% | Mercados da Europa Ocidental com prioridade em sustentabilidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Orçamental das LCC a Atrasar Retrofits

Os operadores ultra-enxutos, como a Ryanair, mantêm cabines de classe única e comodidades mínimas, alocando capital para aeronaves de crescimento em vez de upgrades de interiores. Como estas frotas já têm em média 8 anos de idade, os diretores financeiros hesitam em investir em sistemas que podem não se amortizar antes da retirada de serviço. A volatilidade da cobertura de combustível e as oscilações cambiais locais na Europa Oriental comprimem ainda mais as despesas discricionárias. As aprovações do conselho de administração frequentemente dependem de economias de manutenção demonstráveis, mas os menores comprimentos de setor diluem as vantagens energéticas por voo. Consequentemente, o fator de contenção reduz em 0,7% o CAGR regional até que a estabilidade macroeconómica seja restabelecida.

Prazos de Certificação para Luzes Controladas por Software

A EASA exige análises completas de riscos de software para qualquer sistema de cabine que interfira com a gestão de energia ou dispositivos de passageiros, acrescentando 12 a 18 meses aos ciclos de aprovação. As equipas de desenvolvimento devem preparar avaliações de segurança baseadas em modelos e rastreabilidade do código-fonte, aumentando os orçamentos de engenharia. As companhias aéreas receiam atrasos nos programas e, por isso, arquivam conceitos avançados como zonas de cores selecionáveis pelos passageiros. Os projetos adiados deprimem a procura de curto prazo, especialmente entre os fornecedores de menor dimensão que não conseguem financiar certificações demoradas sem compromissos de compra. O atraso em cascata representa uma penalização de -0,4% na expansão agregada do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A dominância das aeronaves de fuselagem estreita impulsiona o volume

Os jatos de fuselagem estreita detiveram 58,42% da participação de mercado em 2025, beneficiando de uma base de frota onde as variantes do A320 e do B737 compreendem 78% dos exemplares em serviço. Esta dominância garante ciclos de retrofit recorrentes, pois a elevada utilização diária acelera o desgaste da cabine, levando as companhias aéreas a renovar os interiores a cada cinco anos. Os operadores de aeronaves de fuselagem estreita preferem kits de LED plug-and-play instalados durante verificações A noturnas, minimizando a perda de receita. Embora o tamanho do mercado europeu de iluminação de cabine de aeronaves comerciais associado aos pedidos de aeronaves de fuselagem estreita cresça de forma constante, a subclasse de fuselagem larga beneficia de um CAGR mais rápido de 7,05%, à medida que as transportadoras equipam as frotas envelhecidas de A330, B777 e A340 com funcionalidades de ambiente e ritmo circadiano que elevam os rendimentos de longa distância.

Os programas de fuselagem larga beneficiam de uma maior área de superfície de cabine: um único retrofit de A350 representa um custo de materiais de 2 a 3 vezes o de um B737. As companhias aéreas justificam o investimento ligando a iluminação a suítes de classe executiva renovadas, impulsionando fluxos de receita acessórios, como leilões de upgrade por oferta. As aeronaves regionais e de transporte regional representam uma fatia pequena, mas adotam faixas de LED principalmente para redução de custos de manutenção, e não para a experiência dos passageiros. A paridade de certificação ao abrigo da EASA Parte 25 mantém requisitos de segurança consistentes entre tamanhos de fuselagem, permitindo aos fornecedores reutilizar módulos entre segmentos, simplificando o inventário e a formação.

Por Tipo de Luz: Os sistemas de teto lideram enquanto a inovação em iluminação de piso acelera

As luminárias de teto e parede capturaram 31,12% do tamanho do mercado europeu de iluminação de cabine de aeronaves comerciais em 2025, pois proporcionam o principal painel de iluminação que define a perceção de espaçosidade da cabine. As companhias aéreas que transitam para cabines ultra-largas implantam painéis de LED distribuídos com branco ajustável para eliminar cantos escuros e suportar a precisão do reconhecimento facial biométrico no embarque. As luzes de leitura evoluem para unidades multifuncionais que combinam feixes direcionais, portas USB-C e interruptores capacitivos compatíveis com mãos enluvadas. As faixas de iluminação de piso de emergência registam o maior CAGR de 6,73%, pois as revisões dos tempos de evacuação da EASA em 2024 incentivam uma melhor orientação de percurso, e os híbridos fotoluminescentes reduzem a contagem de baterias nos pacotes de escorrega de evacuação.

As luzes de sinalização expandem-se para etiquetas de OLED multilíngues que as companhias aéreas podem reprogramar quando colocam aeronaves em locação húmida em diferentes jurisdições, evitando trocas físicas de placas. Os módulos de lavabos adotam tons azuis difusos que reduzem a ansiedade percebida de espera, de acordo com ensaios de resposta de passageiros. A tecnologia LED também mitiga a carga térmica em instalações sanitárias compactas, reduzindo o consumo do ar condicionado. Em todos os subtipos, os fornecedores padronizam tipos de conectores para acelerar a reconfiguração do mapa de assentos, melhorando a flexibilidade da frota durante os picos de programação.

Por Classe de Cabine: Os segmentos premium impulsionam o investimento em inovação

A classe econômica representou 53,86% das instalações em 2025 em virtude do volume de assentos, mas a maioria das atualizações visa economias de energia em vez de ambiente. As cabines de classe executiva entregam o maior CAGR de 7,16%, à medida que os operadores instalam controlos de zona individuais, permitindo aos viajantes selecionar modos de leitura ou relaxamento sem perturbar os vizinhos. Companhias aéreas como a Lufthansa incorporam tonalidades temáticas de marca que se alinham com a identidade corporativa, garantindo uma linguagem visual consistente em salas VIP, pontes de embarque e serviço a bordo. A classe econômica premium situa-se entre as cabines, adotando tons quentes subtis durante o serviço de refeições para diferenciar o nível de produto a baixo custo incremental.

Embora em número limitado, as suítes de primeira classe funcionam como plataformas de lançamento para conceitos inovadores, como sensores de presença biométrica que ajustam a intensidade da luz com base no movimento do passageiro. As funcionalidades bem-sucedidas migram para baixo assim que as curvas de custo o permitem, criando um efeito cascata de difusão tecnológica. A participação de mercado europeu de iluminação de cabine de aeronaves comerciais das secções premium deverá aumentar modestamente à medida que mais transportadoras europeias reintroduzem a primeira classe de longa distância após as suspensões decorrentes da pandemia.

Por Utilizador Final: Os retrofits do mercado de pós-venda aceleram para além do crescimento dos fabricantes de equipamentos originais

A instalação original pelo fabricante (OEM linefit) reteve uma participação de 51,83% em 2025, impulsionada pelas entregas de carteiras de encomendas da Airbus e da Boeing, onde a iluminação integrada é fornecida sob garantia. No entanto, o segmento de pós-venda cresce a um CAGR de 7,66%, pois as companhias aéreas enfrentam prazos de entrega de 24 meses para novas aeronaves e devem renovar cabines envelhecidas para manter o Net Promoter Score competitivo. A receita do mercado europeu de iluminação de cabine de aeronaves comerciais gerada por retrofits beneficia de ofertas chave-na-mão: a STG Aerospace agrega certificados de tipo suplementares, ferramentas de equipamento de apoio em terra (GSE) e formação de tripulação em pacotes de taxa fixa que se encaixam nas visitas de manutenção pesada. Os locadores também impõem interiores neutros e modernos antes das devoluções de locação, impulsionando o volume de retrofit independentemente do apetite das companhias aéreas.

Como as unidades de pós-venda devem interagir com diversos sistemas de gestão de cabine, os fornecedores entregam controladores modulares com software de deteção automática, reduzindo o tempo de instalação. As companhias aéreas preferem contratos de serviço de pagamento conforme o uso que tratam a iluminação como despesa operacional, libertando capital para revisões de motores de aeronaves de fuselagem larga. Os fabricantes de equipamentos originais respondem lançando divisões de retrofit em fábrica, mas as suas estruturas de custo ficam frequentemente atrás das dos especialistas, intensificando a concorrência de preços.

Análise Geográfica

A Alemanha gerou 27,54% da receita europeia em 2025, ancorada pela frota de mais de 750 aeronaves do Lufthansa Group e pelo setor aeroespacial do país de EUR 48,20 mil milhões (USD 55,82 mil milhões), incluindo o centro de iluminação da Diehl em Laupheim. As fortes universidades técnicas alimentam uma mão de obra qualificada, permitindo aos fornecedores locais iterar placas de LED rapidamente e cumprir os intervalos de manutenção da Lufthansa Technik AG sem atrasos de importação. Frankfurt e Munique funcionam como campos de teste para programas de ritmo circadiano, ajudando os operadores alemães a recolher dados quantificáveis sobre a mitigação do desfasamento horário. Os incentivos governamentais de Investigação e Desenvolvimento (I&D) reduzem os custos de protótipos, acelerando os prazos de comercialização.

A Turquia regista o CAGR mais rápido de 8,04%, pois a Turkish Airlines planeia superar 500 aeronaves até 2028, estimulando tanto a procura de instalação original pelo fabricante como de retrofit. O estatuto do Aeroporto de Istambul como hub de três continentes obriga as transportadoras a focar-se no bem-estar dos passageiros em jornadas de 12 horas. As colaborações com fornecedores locais ao abrigo do Plano Nacional de Aviação da Turquia permitem o aprovisionamento parcial de componentes dentro da zona franca, reduzindo direitos aduaneiros e acelerando as entregas. As oficinas regionais de manutenção, reparação e revisão (MRO) obtêm aprovações da EASA Parte 145, posicionando Istambul como centro de serviços para operadores do Médio Oriente.

A França e a Espanha registam crescimento constante associado aos ciclos de modernização da Air France-KLM e da Iberia. Ambas as transportadoras de bandeira integram atualizações de iluminação com o reposicionamento de galerias, aproveitando a arquitetura de cabine Airspace da Airbus. Através dos obstáculos de dupla certificação pós-Brexit, as manobras do Reino Unido criam atrasos modestos, mas mantêm uma forte capacidade de engenharia em torno de Crawley e Belfast. Os membros da Europa Oriental, agrupados sob Resto da Europa, priorizam o cumprimento regulatório mínimo devido a restrições orçamentais; as subvenções dos fundos de coesão da UE estão consignadas a equipamentos de segurança, incluindo luzes de percurso de emergência.

Em todo o continente, a harmonização da EASA permite que um único certificado de tipo suplementar cubra as instalações em registos da UE e do Reino Unido, simplificando as vendas dos fornecedores. A locação transfronteiriça difunde ainda mais a penetração do LED à medida que as aeronaves rodam entre companhias aéreas com diferentes paletas de marca que podem ser reprogramadas em vez de substituídas fisicamente.

Panorama Competitivo

A Inovação e as Relações com os Clientes Impulsionam o Sucesso

O sucesso no mercado depende cada vez mais da capacidade das empresas de desenvolver soluções inovadoras de iluminação que respondam às necessidades das companhias aéreas em termos de eficiência energética, redução de peso e melhoria da experiência dos passageiros. Os operadores estabelecidos estão a reforçar as suas posições de mercado alargando os seus portfólios de produtos para incluir sofisticados sistemas de iluminação de ambiente, desenvolvendo tecnologias LED mais eficientes e oferecendo sistemas integrados de gestão de cabine. As empresas também se concentram em construir relações mais sólidas com as companhias aéreas por meio de soluções personalizadas e suporte abrangente de pós-venda, investindo simultaneamente em capacidades de fabrico para garantir operações fiáveis na cadeia de abastecimento.

Para os concorrentes que procuram ganhar quota de mercado, a especialização em tipos específicos de aeronaves ou aplicações de iluminação oferece uma estratégia viável de entrada no mercado e de crescimento. As empresas concentram-se cada vez mais no desenvolvimento de tecnologias proprietárias e na obtenção das certificações necessárias para competir de forma eficaz. Os fatores de sucesso futuro do mercado incluem a capacidade de adaptação às necessidades em evolução das companhias aéreas, particularmente em termos de sustentabilidade e conforto dos passageiros. As empresas devem também considerar potenciais alterações regulatórias relativas a normas para componentes de cabine de aeronaves e regulamentos ambientais, mantendo relações sólidas com os fabricantes de aeronaves e as companhias aéreas para garantir o sucesso a longo prazo no mercado de interiores de aeronaves comerciais.

Líderes do Setor Europeu de Iluminação de Cabine de Aeronaves Comerciais

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

SCHOTT AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Satair e a Collins Aerospace anunciaram uma extensão de quatro anos do seu acordo de distribuição para componentes de interiores de cabine. Este contrato renovado abrange também soluções de iluminação.

- Março de 2025: A Diehl Aviation apresentou as suas tecnologias de iluminação de cabine de última geração na AIX em Hamburgo. Estes avanços, que incluem iluminação de destaque e materiais de alta qualidade, visam melhorar significativamente a experiência dos passageiros.

- Junho de 2023: A STG Aerospace anunciou o lançamento do Curve, um novo produto de iluminação de cabine flexível da família de iluminação universal da STG Aerospace. O Curve destina-se ao mercado de cabine de jatos executivos.

Âmbito do Relatório do Mercado Europeu de Iluminação de Cabine de Aeronaves Comerciais

Fuselagem Estreita e Fuselagem Larga são abrangidos como segmentos por Tipo de Aeronave. França, Alemanha, Espanha, Turquia e Reino Unido são abrangidos como segmentos por País.| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Luzes de Leitura |

| Luzes de Teto e Parede |

| Luzes de Sinalização |

| Luzes de Lavabos |

| Faixas de Iluminação de Piso de Emergência |

| Primeira Classe |

| Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| Instalação Original pelo Fabricante (OEM Linefit) |

| Pós-venda/Retrofit |

| Reino Unido |

| França |

| Alemanha |

| Espanha |

| Turquia |

| Resto da Europa |

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Por Tipo de Luz | Luzes de Leitura |

| Luzes de Teto e Parede | |

| Luzes de Sinalização | |

| Luzes de Lavabos | |

| Faixas de Iluminação de Piso de Emergência | |

| Por Classe de Cabine | Primeira Classe |

| Classe Executiva | |

| Classe Econômica Premium | |

| Classe Econômica | |

| Por Utilizador Final | Instalação Original pelo Fabricante (OEM Linefit) |

| Pós-venda/Retrofit | |

| Por Geografia | Reino Unido |

| França | |

| Alemanha | |

| Espanha | |

| Turquia | |

| Resto da Europa |

Definição de mercado

- Tipo de Produto - As luzes interiores de aeronaves que proporcionam iluminação para instrumentos, cabines e outras secções ocupadas por passageiros estão incluídas neste estudo.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como as de fuselagem estreita e fuselagem larga, que são de corredor único e corredor duplo, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, classe econômica e classe econômica premium são classes de viagem aérea fornecidas pelas companhias aéreas que oferecem vários serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos num período de tempo específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que depois vende o artigo acabado aos utilizadores. |

| Alto Alcance Dinâmico (HDR) | O alcance dinâmico descreve a relação entre as partes mais brilhantes e as mais escuras de uma imagem. O HDR é utilizado para capturar um maior alcance dinâmico do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controlo de Tráfego Aéreo e regula tudo, desde o fabrico de aeronaves à formação de pilotos e às operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a missão de supervisionar a segurança e a regulação da aviação civil. |

| Ecrã 4K | A resolução 4K refere-se a uma resolução de ecrã horizontal de aproximadamente 4.000 píxeis. |

| Díodo Emissor de Luz Orgânico (OLED) | É o díodo emissor de luz (LED) em que a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrónico durante o funcionamento normal do sistema. |

| Transportadora de Baixo Custo (LCC) | É uma companhia aérea que opera com uma ênfase especialmente elevada na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais incluídos no preço da passagem. |

| Janelas Eletricamente Dimerizáveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e proporciona total opacidade, integrada no cassete de janela do painel lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados no Passo 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Passo 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos históricos e de previsão são fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da fixação de preços.

- Passo 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e decisões de analistas são validados por meio de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Passo 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Subscrição