Tamanho e Participação do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

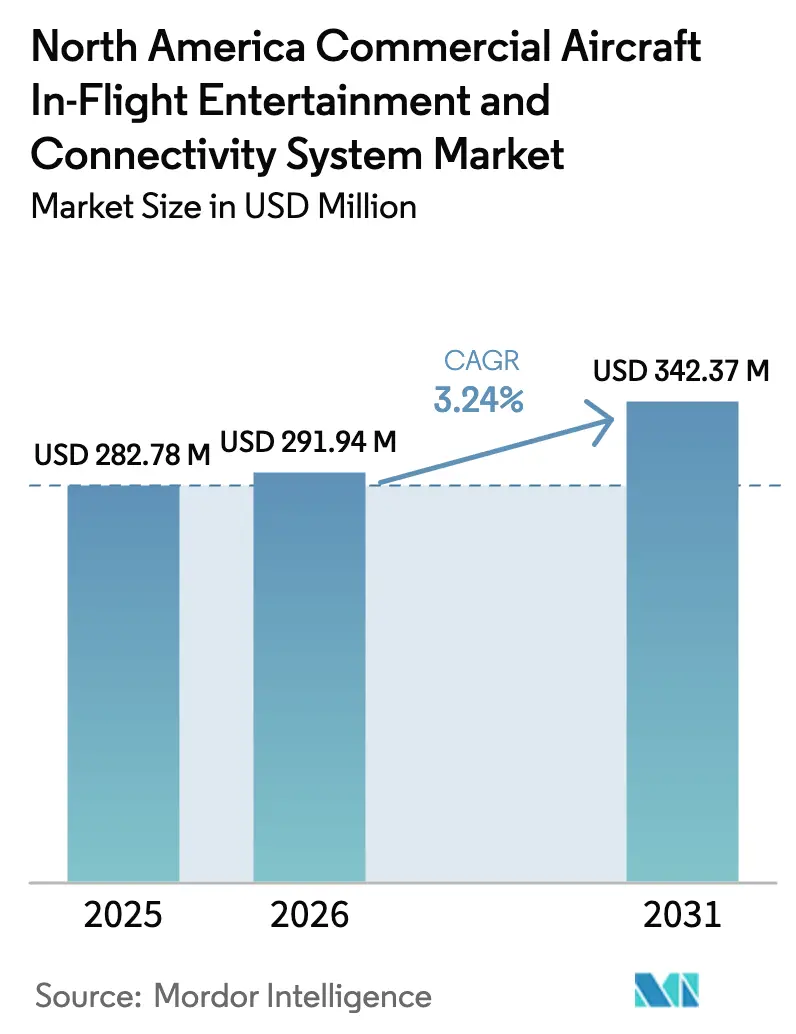

| Tamanho do mercado no ano base (2025) | 282.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 291.94 Milhões de dólares |

| Tamanho do Mercado (2031) | 342.37 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais da América do Norte por Mordor Intelligence

O tamanho do mercado de sistemas de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais da América do Norte foi avaliado em USD 282,78 milhões em 2025 e estima-se que cresça de USD 291,94 milhões em 2026 para atingir USD 342,37 milhões até 2031, a uma CAGR de 3,24% durante o período de previsão (2026-2031). A sólida recuperação do tráfego de passageiros, uma virada em direção às plataformas de transmissão sem fio e uma mudança no foco das companhias aéreas na geração de receita auxiliar sustentam essa trajetória estável. As companhias aéreas continuam reduzindo o peso ao migrar para sistemas sem fio, liberando dispositivos, reduzindo o peso da cabine e, assim, apoiando atualizações rápidas para conectividade de alta largura de banda. A crescente disposição dos passageiros em pagar por internet confiável impulsiona a diversificação de receitas, enquanto as melhorias na classe econômica premium ajudam a elevar os rendimentos nas rotas maduras da América do Norte. A rivalidade competitiva concentra-se em plataformas integradas de hardware e software que unem conteúdo, conectividade e publicidade direcionada em uma única arquitetura, permitindo que as transportadoras monetizem cada ponto de contato com os passageiros. Os mandatos de acessibilidade regulatória e a conformidade com a segurança cibernética também moldam os critérios de compra, recompensando os fornecedores que trazem soluções certificadas e preparadas para o futuro.

Principais Conclusões do Relatório

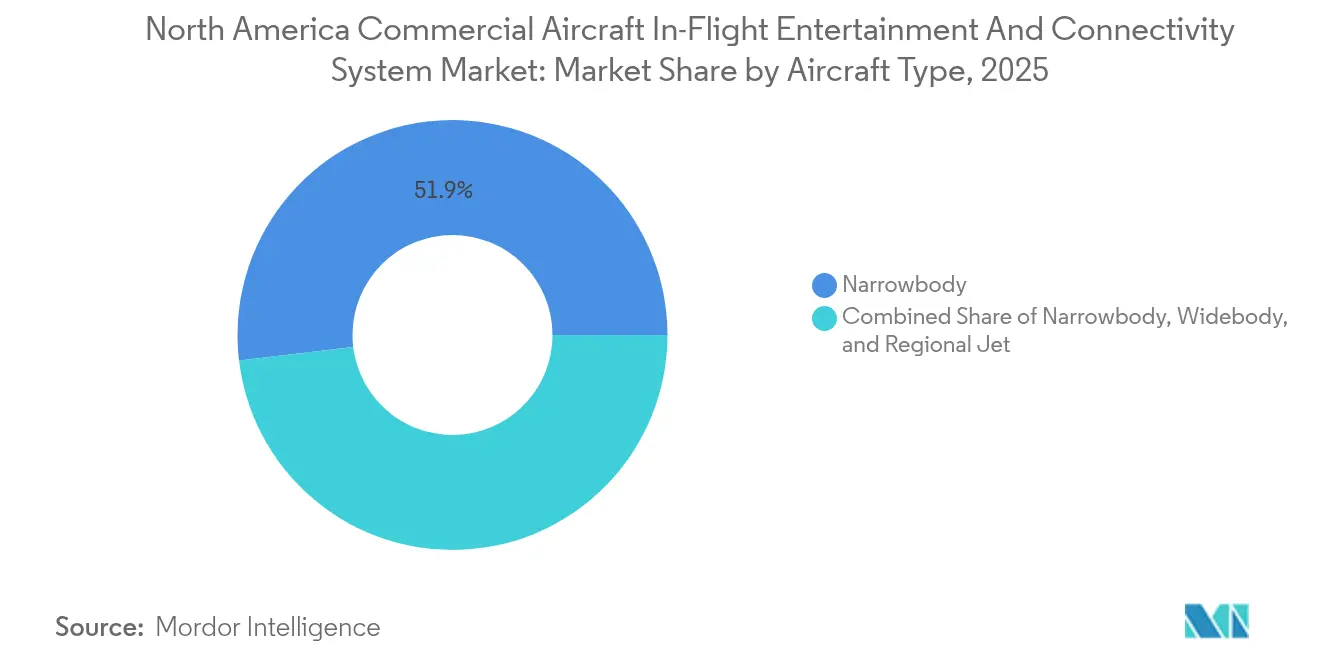

- Por tipo de aeronave, os modelos de fuselagem estreita detinham 51,90% da participação de mercado do sistema de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais da América do Norte em 2025, enquanto os jatos regionais estão no caminho para a CAGR mais rápida de 6,05% até 2031.

- Por tipo de sistema, as plataformas de IFEC integradas no encosto do assento lideraram com 51,85% de participação na receita em 2025; as soluções sem fio e BYOD estão projetadas para se expandir a uma CAGR de 7,35% até 2031.

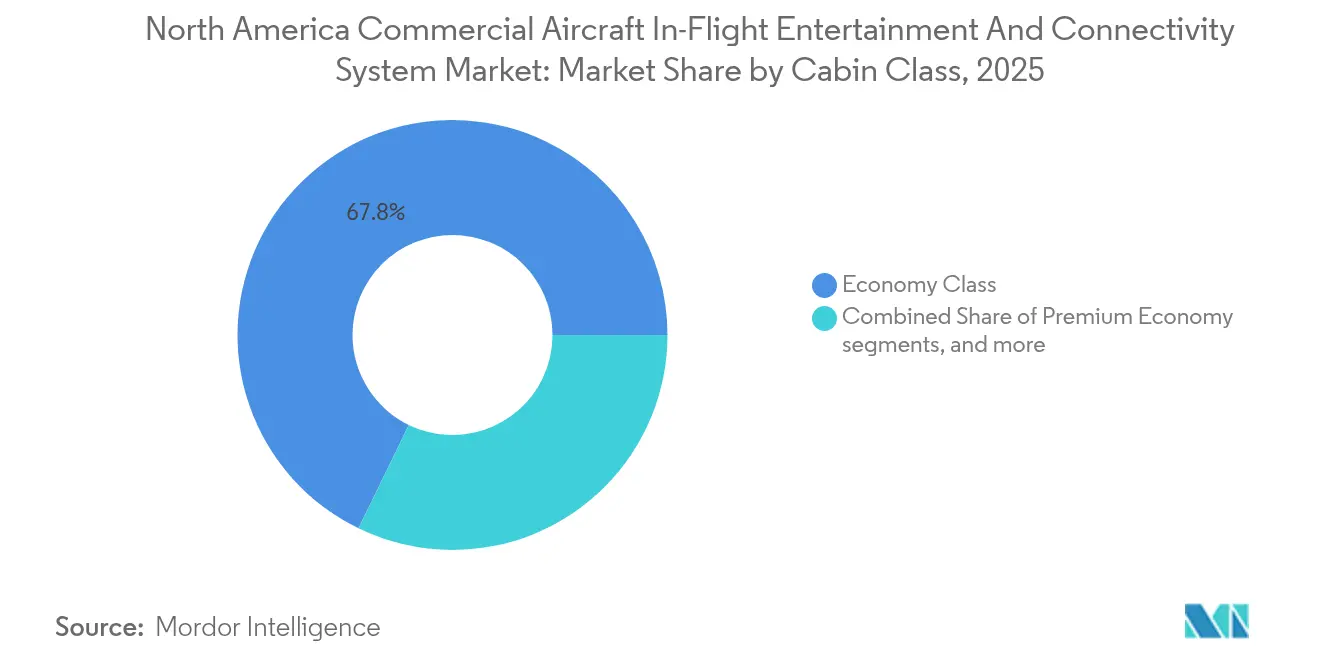

- Por classe de cabine, a classe econômica representou 67,80% das instalações em 2025, enquanto a classe econômica premium está projetada para avançar a uma CAGR de 6,45% no período 2026-2031.

- Por instalação, as soluções OEM comandaram 66,10% da participação no tamanho do mercado de sistemas de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais da América do Norte em 2025. Em contrapartida, os programas de mercado de reposição devem apresentar uma perspectiva de CAGR de 6,78%.

- Por país, os Estados Unidos estão projetados para deter a maior participação no mercado de sistemas de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais da América do Norte em 2025, representando 84,05%, enquanto o Canadá deve deter uma participação de 5,90%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais da América do Norte

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de sistemas de IFE de transmissão sem fio | +1.2% | Principais hubs dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Renovação de frota favorecendo IFE de alta eficiência e baixo peso | +0.8% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Monetização por meio de anúncios direcionados e comércio eletrônico | +0.9% | Estados Unidos com efeito secundário para o Canadá | Curto prazo (≤ 2 anos) |

| Implantação de satélites de banda Ka de alta largura de banda | +1.1% | Toda a América do Norte | Médio prazo (2 a 4 anos) |

| Soluções BYOD sem contato após a COVID | +0.7% | Corredores de viagens de negócios | Curto prazo (≤ 2 anos) |

| Mandatos de acessibilidade acelerando atualizações | +0.5% | Estados Unidos | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Sistemas de IFEC de Transmissão Sem Fio

As companhias aéreas estão cada vez mais vendo as plataformas sem fio como o equilíbrio ideal entre a satisfação dos passageiros e a economia unitária. Uma grande transportadora de serviço completo dos EUA equipou mais de 700 aeronaves com soluções de transmissão que eliminam várias centenas de quilogramas de hardware no encosto do assento e reduzem os custos de manutenção em até 60%. A escalabilidade em frotas mistas encurta os ciclos de implantação de meses para semanas, mantendo o tempo de inatividade abaixo de três dias por aeronave de fuselagem estreita. A adesão dos passageiros supera 85% quando a conectividade gratuita de alta velocidade é incluída, criando um modelo de autofinanciamento no qual despesas de capital mais baixas sustentam investimentos em maior largura de banda. O mercado de sistemas de entretenimento a bordo de aeronaves comerciais, portanto, inclina-se para arquiteturas definidas por software que preparam as frotas para uma rápida renovação tecnológica.[1]Delta Air Lines, "Comunicado de Imprensa sobre Expansão de IFE Sem Fio," news.delta.com

Renovação de Frota Favorecendo IFE de Alta Eficiência e Baixo Peso

Aeronaves das linhas Airbus A320neo e Boeing 737 MAX são entregues com telas OLED, processamento distribuído e interfaces nativas para redes de gerenciamento de cabine. Essas arquiteturas de instalação de fábrica reduzem o consumo de energia em 30 a 40% em comparação com os sistemas da geração anterior e reduzem os custos de aquisição por assento em um quarto. As companhias aéreas evitam a paralisação de retrofit de sete a quatorze dias típica das instalações legadas, uma vantagem decisiva para operadores de baixa margem. As transportadoras regionais que adotam as novas famílias Embraer E2 e Airbus A220 especificam entretenimento totalmente integrado durante os contratos de compra, preservando a uniformidade da cabine e protegendo os valores residuais dos ativos.[2]United Airlines, "Lançamento da Mídia Kinective," united.com

Monetização por Meio de Anúncios Direcionados e Comércio Eletrônico

As principais companhias aéreas de rede dos EUA aproveitam dados anonimizados de passageiros para veicular anúncios altamente relevantes que entregam taxas de cliques três a quatro vezes superiores às referências da web. A plataforma de mídia proprietária de uma transportadora agora gera mais de USD 100 milhões em receita publicitária anual, com um gasto auxiliar médio por passageiro engajado variando de USD 45 a USD 65 por voo. As vendas duty-free, os passeios no destino e os lances de atualização de assento são acessíveis diretamente na página inicial do IFE, convertendo o tempo de tela em transações de alta margem e reposicionando o entretenimento de um custo fixo para um centro de lucro.

Implantação de Satélites de Banda Ka de Alta Largura de Banda

Os novos satélites de banda Ka com múltiplos terabits fornecem throughput superior a 100 Mbps por aeronave e reduzem à metade o preço por megabit em comparação com o serviço de banda Ku amplamente difundido. Velocidades consistentes na cabine acima de 25 Mbps permitem a transmissão de vídeo em 4K e jogos em tempo real, elevando as pontuações de promotores líquidos em operações de longa distância e em rotas remotas. Os aumentos de capacidade suportam 200 usuários simultâneos sem limitação de velocidade, permitindo modelos de preços escalonados e maiores taxas de adesão em pacotes de dados premium.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de retrofit e tempo de inatividade da cabine | -0.9% | América do Norte em geral | Médio prazo (2 a 4 anos) |

| Desafios de custo e confiabilidade de largura de banda | -0.7% | Rotas regionais e rurais | Curto prazo (≤ 2 anos) |

| Ônus de conformidade com segurança cibernética e privacidade de dados | -0.4% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Preferência dos passageiros por dispositivos pessoais | -0.6% | Demografias mais jovens | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Retrofit e Tempo de Inatividade da Cabine

Os retrofits de encosto de assento têm um custo médio de USD 500.000 a 1,5 milhão por aeronave e envolvem até duas semanas de inatividade, equivalendo a outros USD 200.000 a 400.000 em receita não auferida. As aeronaves legadas frequentemente requerem reforços estruturais para suportar os monitores modernos, o que pode complicar as horas de mão de obra e a documentação de certificação. Esses fatores econômicos atrasam os ciclos de atualização entre operadores de baixo custo e regionais, empurrando-os para alternativas sem fio mais leves ou adiando o investimento por completo.[3]Departamento de Transportes dos EUA, "Estudo de Custo de Conectividade de Companhias Aéreas 2024," transportation.gov

Desafios de Custo e Confiabilidade de Largura de Banda

As contas anuais de conectividade variam de USD 75.000 a USD 150.000 por aeronave, uma despesa volátil vinculada a picos de uso de dados e sobretaxas de cobertura orbital. A atenuação por condições climáticas, a saturação de capacidade em corredores transcontinentais e as lacunas de serviço em rotas polares podem reduzir as taxas de adesão dos passageiros e os pedidos de reembolso. As transportadoras implementam limitação de velocidade ou limites de sessão para controlar os gastos, mas tais medidas prejudicam a experiência do usuário e arriscam gerar sentimento negativo em relação à marca.[4]Administração Federal de Aviação, "Orientação de Acessibilidade da Parte 382," faa.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Predominância da Fuselagem Estreita, Impulso dos Jatos Regionais

As aeronaves de fuselagem estreita geraram 51,90% da receita de 2025 no mercado de sistemas de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais da América do Norte, sustentadas por frotas que excedem 3.500 unidades nas principais companhias aéreas dos EUA. Os layouts uniformes de cabine simplificam as implantações sem fio que abrangem mais de 700 aeronaves em uma única transportadora. As aeronaves de fuselagem larga continuam sendo importantes para as redes de longa distância que exigem conjuntos de encosto de assento com múltiplos idiomas, múltiplas câmeras e emparelhamento de segunda tela. Os jatos regionais, no entanto, devem apresentar uma CAGR de 6,05% até 2031, sustentada pelo aumento para plataformas de 90 assentos que justificam soluções completas de transmissão em etapas superiores a 90 minutos. As empresas de leasing estão cada vez mais estipulando entretenimento instalado em fábrica para manter o valor de recomercialização, impulsionando ainda mais as atualizações nesta subfrotas.

O sentimento dos passageiros também impulsiona a mudança: as pesquisas de satisfação revelam uma diferença de 15 pontos entre os voos regionais com entretenimento e os que não possuem, influenciando as Pontuações de Promotores Líquidos das companhias aéreas. Os fornecedores, portanto, adaptam servidores de baixo peso, carregadores sem fio no bolso do assento e carregadores de conteúdo compactos para as cabines do Embraer E2 e do Mitsubishi SpaceJet. À medida que o mapeamento de rotas se expande para cidades secundárias dos EUA, as companhias aéreas visam replicar as experiências da linha principal e minimizar a perda de clientes para as transportadoras concorrentes.

Por Tipo de Sistema: Ascensão do Sem Fio Encontra a Lealdade ao Encosto de Assento

As plataformas de encosto de assento detinham uma participação de 51,85% em 2025, devido à sua presença consolidada nas cabines de longa distância, onde os passageiros esperam telas grandes e de alta resolução. O controle de conteúdo, as legendas e a integração de acessibilidade permanecem superiores nas telas integradas, levando as companhias aéreas a mantê-las em aeronaves premium e de ultralonga distância. Os sistemas sem fio e BYOD, no entanto, registram uma trajetória de CAGR de 7,35% à medida que as transportadoras aproveitam as bibliotecas em nuvem acessíveis em dispositivos pessoais. O tamanho do mercado de sistemas de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais da América do Norte para instalações sem fio em aeronaves de fuselagem estreita está previsto para ultrapassar USD 156,8 milhões até 2031, refletindo a redução de despesas com hardware e o tempo de inatividade mínimo durante as trocas de cabine.

Surgem conceitos híbridos: encosto de assento nas zonas premium combinado com sem fio na classe econômica para equilibrar custo e expectativas dos passageiros. As companhias aéreas alocam as economias de hardware para links de satélite mais rápidos, reforçando o apelo da transmissão de conteúdo. As regulamentações de acessibilidade ainda exigem mídia com legendas e navegação por voz, levando a soluções em nível de software que equiparam a funcionalidade às telas integradas tradicionais.

Por Classe de Cabine: Escala da Classe Econômica, Potencial da Classe Econômica Premium

A classe econômica domina a base instalada com uma participação de 67,80%, impulsionada pela densidade da cabine e pela escala da frota. Os portais sem fio comuns disponibilizam filmes básicos e música gratuitamente, enquanto os níveis de transmissão de alta largura de banda ou jogos cobram taxas incrementais que ficam em média entre USD 8 e 15 por passageiro em voos equipados. A classe econômica premium, embora menor, apresenta a maior CAGR de 6,45% à medida que as companhias aéreas reconhecem a forte elasticidade entre os recursos aprimorados de IFEC e a disposição de pagar prêmios de tarifa de 40 a 100% acima da classe econômica padrão. As melhorias típicas incluem telas de 4K de 13 polegadas, carregamento USB-C e conteúdo regional selecionado.

As cabines de classe executiva e primeira classe continuam a exigir experiências de alto nível, incluindo resolução real em 4K, lançamentos de estúdio selecionados antes da estreia terrestre e fones de ouvido com privacidade. Os mecanismos de personalização apresentam listas de reprodução sob medida com base nos dados do programa de fidelidade, aprofundando o engajamento e a lealdade. O mercado de sistemas de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais da América do Norte, portanto, evolui da diferenciação baseada em classe para a personalização individual orientada por dados.

Por Instalação: Eficiência do Fabricante de Equipamento Original (OEM) versus Necessidade do Mercado de Reposição

As soluções OEM capturaram 66,10% da receita em 2025, à medida que as companhias aéreas integram os sistemas de entretenimento durante a produção para evitar tempo de inatividade posterior. Os chicotes de fiação integrados, o gerenciamento de energia e a certificação de assentos reduzem o custo por assento em 25 a 35% e simplificam a logística de peças sobressalentes. A participação do mercado de sistemas de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais da América do Norte para o mercado de reposição ainda se expandirá a uma CAGR de 6,78%, impulsionada pelas companhias aéreas que renovam os interiores de aeronaves programadas para voar além de 2035. Os retrofits sem fio são instaláveis em dois a três dias corridos, possuem uma barreira de entrada mais baixa e atraem operadores com margens de programação reduzidas.

As atualizações de acessibilidade e os patches de segurança cibernética frequentemente coincidem com os programas de renovação da cabine, garantindo a conformidade com as regulamentações pertinentes. As empresas especializadas de MRO aumentam a receita oferecendo pacotes de retrofit completos que incluem certificação, serviços de conteúdo e suporte de manutenção pós-instalação.

Análise Geográfica

Os Estados Unidos representam aproximadamente 83 a 88% do total de instalações do mercado de sistemas de entretenimento e conectividade a bordo (IFEC) de aeronaves comerciais da América do Norte, devido à sua frota de mais de 4.000 aeronaves ativas. A demanda robusta decorre das altas frequências de voo, da rápida adoção de Wi-Fi e da intensa concorrência entre as transportadoras legadas para diferenciar a experiência dos passageiros. Os embarques domésticos agora excedem 800 milhões anualmente, e as pesquisas com clientes classificam a transmissão confiável como um dos três principais critérios de seleção, ao lado do horário e do preço. As principais transportadoras lideram a inovação em monetização, introduzindo plataformas de mídia que vendem varejo, publicidade e serviços de destino por meio de portais de login único. Essas iniciativas elevam o rendimento auxiliar médio e justificam a contínua atualização da tecnologia da cabine.

O Canadá contribui com aproximadamente 6 a 10% da demanda regional, ancorado por uma frota de 400 a 500 aeronaves. Etapas de voo médias mais longas amplificam a proposta de valor de um entretenimento robusto, levando as transportadoras de bandeira a especificar conjuntos sem fio da mais recente geração combinados com conectividade de banda Ka nas novas entregas do A320neo. As rigorosas metas ambientais do Canadá se alinham com projetos de IFE mais leves que reduzem o consumo de combustível e as emissões. A harmonização regulatória com os Estados Unidos simplifica o compartilhamento de frota entre fronteiras e a padronização de fornecedores, estimulando ainda mais o investimento.

As alianças transfronteiriças e os acordos de compartilhamento de código levam as transportadoras de sistemas de entretenimento a bordo de aeronaves a oferecer experiências de entretenimento uniformes independentemente da companhia aérea operadora. As principais transportadoras dos EUA fazem parceria com afiliadas regionais que operam sob marcas compartilhadas, exigindo bibliotecas de conteúdo sincronizadas e design de interface. Esse objetivo de interoperabilidade estende o mercado de sistemas de entretenimento a bordo de aeronaves comerciais além dos operadores primários para abranger empresas de leasing, MROs e integradores de software que atendem os dois países.

Cenário Competitivo

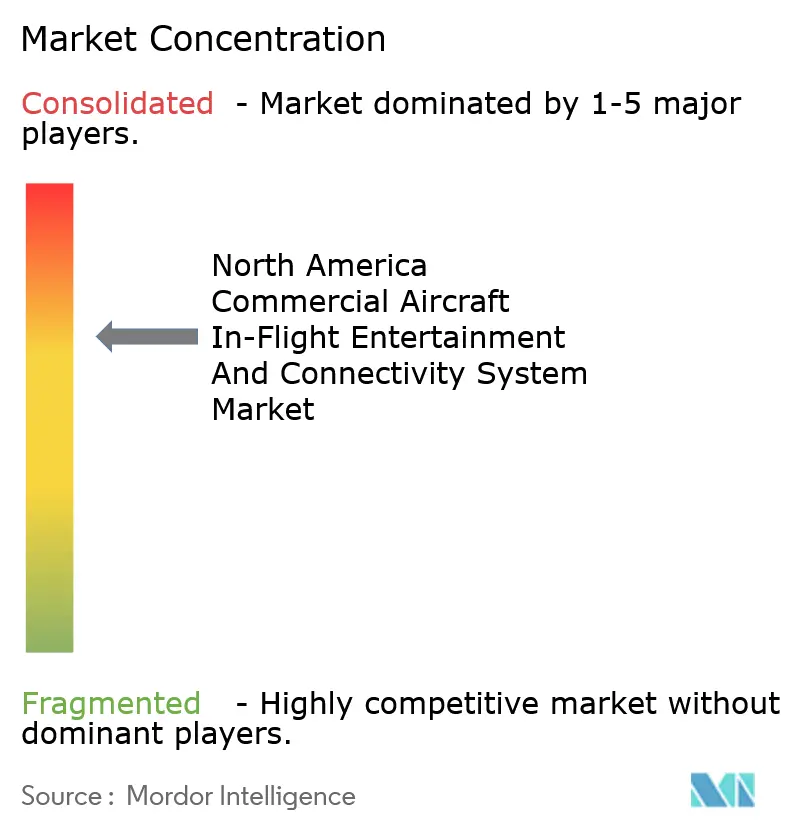

A estrutura do mercado é moderadamente concentrada, dominada por empresas de aviônica estabelecidas há muito tempo, complementadas por especialistas em conectividade e inovadores de software. Panasonic Holdings e Thales Group aproveitam seu histórico de décadas em certificação de tipo, extensas redes de peças sobressalentes e serviços de conteúdo integrados. Collins Aerospace capitaliza seus pontos fortes na integração cockpit-cabine, enquanto os operadores de satélites Viasat e Intelsat moldam a arquitetura do sistema por meio de ativos orbitais de alto throughput. Os fornecedores que ganham recentes contratos de instalação de fábrica oferecem pacotes abrangentes que incluem monitores, servidores, antenas, gerenciamento de conteúdo e mecanismos de publicidade, tudo sob um único contrato, reduzindo assim o risco de interface para as companhias aéreas.

A diferenciação tecnológica agora se concentra na habilitação de receita, em vez de nas especificações de hardware. A plataforma Astrova da Panasonic integra curadoria de conteúdo impulsionada por IA, relatando elevações nas taxas de cliques de 30%. Os satélites de múltiplos terabits da Viasat proporcionam economias nos custos de largura de banda, permitindo que as transportadoras reduzam o preço do Wi-Fi e, assim, aumentem a penetração de 25% para 45% em rotas selecionadas. Os entrantes especializados visam os subnichos de jatos regionais e aviação executiva com servidores de mídia baseados em nuvem e reprodutores sem fio portáteis que dispensam a fiação pesada.

As barreiras de entrada continuam altas devido aos rigorosos requisitos de certificação da Administração Federal de Aviação e do Transporte Canadá, à conformidade de acessibilidade da Parte 382 e às crescentes obrigações de segurança cibernética. As barreiras de entrada estabelecidas continuam altas, portanto, os OEMs desfrutam de uma vantagem de incumbência. No entanto, as arquiteturas definidas por software abrem espaço para desenvolvedores ágeis que podem atualizar recursos pelo ar, integrar ecossistemas de comerciantes terceiros e mais.

Líderes do Setor de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais da América do Norte

Thales Group

Panasonic Holdings Corporation

Safran SA

Viasat, Inc.

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Airbus assinou um Memorando de Entendimento (MoU) com a Panasonic Avionics para explorar uma parceria estratégica para a futura plataforma de Aeronave Conectada. Ambas as partes planejam desenvolver uma nova arquitetura de bordo usando a plataforma de servidor de hardware e software de entretenimento a bordo (IFE) de próxima geração da Panasonic Avionics, o Converix, sujeito a um acordo definitivo esperado para mais tarde em 2025.

- Setembro de 2024: A Anuvu assinou um acordo com a Air Canada para fornecer serviços de entretenimento a bordo. A Anuvu oferece soluções de entretenimento e conectividade de alta velocidade a bordo para mercados de mobilidade.

- Maio de 2024: A Panasonic Avionics Corporation e a EVA Air assinaram um acordo para instalar sistemas de entretenimento a bordo (IFE) e de conectividade, juntamente com serviços digitais, em 54 de suas aeronaves de fuselagem larga e fuselagem estreita.

- Junho de 2023: A United Airlines assinou um acordo com a Panasonic Avionics para instalar o sistema de entretenimento a bordo Astrova em suas novas aeronaves internacionais de longa distância.

Escopo do Relatório do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais da América do Norte

Fuselagem Estreita e Fuselagem Larga são cobertos como segmentos por Tipo de Aeronave. Canadá e Estados Unidos são cobertos como segmentos por País.| IFEC Integrado no Encosto do Assento |

| IFE Sem Fio e BYOD |

| Energia no Assento e Periféricos |

| Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga |

| Jatos Regionais |

| Fabricantes de Equipamentos Originais (OEMs) |

| Mercado de Reposição |

| Primeira Classe |

| Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| Estados Unidos |

| Canadá |

| Por Tipo de Sistema | IFEC Integrado no Encosto do Assento |

| IFE Sem Fio e BYOD | |

| Energia no Assento e Periféricos | |

| Por Tipo de Aeronave | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | |

| Jatos Regionais | |

| Por Tipo de Instalação | Fabricantes de Equipamentos Originais (OEMs) |

| Mercado de Reposição | |

| Por Classe de Cabine | Primeira Classe |

| Classe Executiva | |

| Classe Econômica Premium | |

| Classe Econômica | |

| Por País | Estados Unidos |

| Canadá |

Definição de mercado

- Tipo de Produto - O entretenimento fornecido aos passageiros de aeronaves durante um voo é denominado entretenimento a bordo. As telas no encosto do assento usadas para fornecer entretenimento estão incluídas no tipo de produto sistema de IFE.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como fuselagem estreita e fuselagem larga, que são de corredor único e corredor duplo, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, classe econômica e classe econômica premium são classes de viagem aérea fornecidas pelas companhias aéreas que oferecem vários serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é definido tradicionalmente como uma empresa cujos bens são usados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alto Alcance Dinâmico (HDR) | O alcance dinâmico descreve a relação entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é usado para capturar um alcance dinâmico maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Monitor 4K | A resolução 4K refere-se a uma resolução de monitor horizontal de aproximadamente 4.000 pixels. |

| Diodo Orgânico Emissor de Luz (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio entre Falhas (MTBF) | O tempo médio entre falhas é o tempo previsto decorrido entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Transportadora de Baixo Custo (LCC) | É uma companhia aérea operada com ênfase especialmente alta na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais fornecidos na tarifa. |

| Janelas Eletricamente Dimerizáveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e fornece opacidade total, integrada ao cassete de janela do painel lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura