Tamanho e Participação de Mercado do Sistema de Entretenimento a Bordo de Aeronaves Comerciais na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

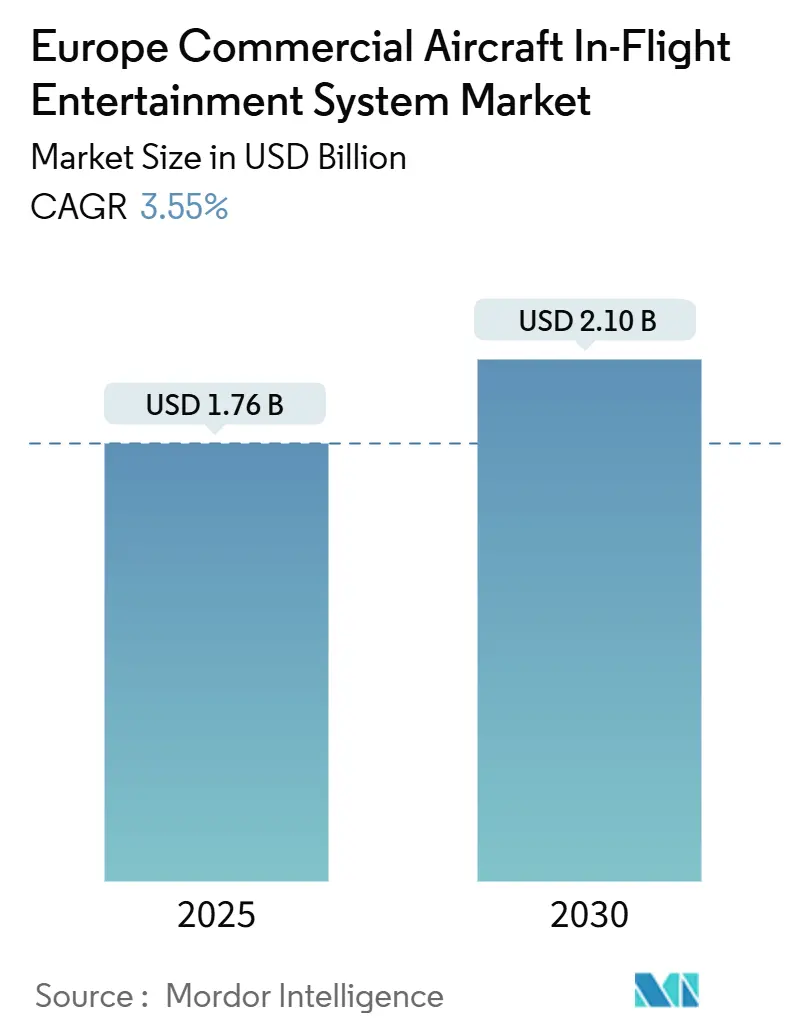

| Tamanho do Mercado (2025) | 1.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.55% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Entretenimento a Bordo de Aeronaves Comerciais na Europa por Mordor Intelligence

O tamanho do mercado europeu de sistemas de entretenimento a bordo (IFE) de aeronaves comerciais é de USD 1,76 milhão em 2025 e está projetado para atingir USD 2,10 milhões em 2030, refletindo uma CAGR de 3,55%. Este desempenho destaca um ecossistema de aviação regional maduro, onde atualizações tecnológicas incrementais, em vez de aumentos de capacidade, impulsionam a demanda por serviços digitais baseados em cabine. As companhias aéreas agora consideram economias de carbono, conformidade com cibersegurança e prazos de modernização ao selecionar soluções, pressionando os fornecedores a entregar arquiteturas mais leves, opções híbridas de encosto de assento mais sem fio, e hardware certificado. As vantagens competitivas acumulam-se para fornecedores com parcerias de satélites multi-órbita, estações de manutenção pan-europeias e relações comprovadas com a EASA.

Principais Conclusões do Relatório

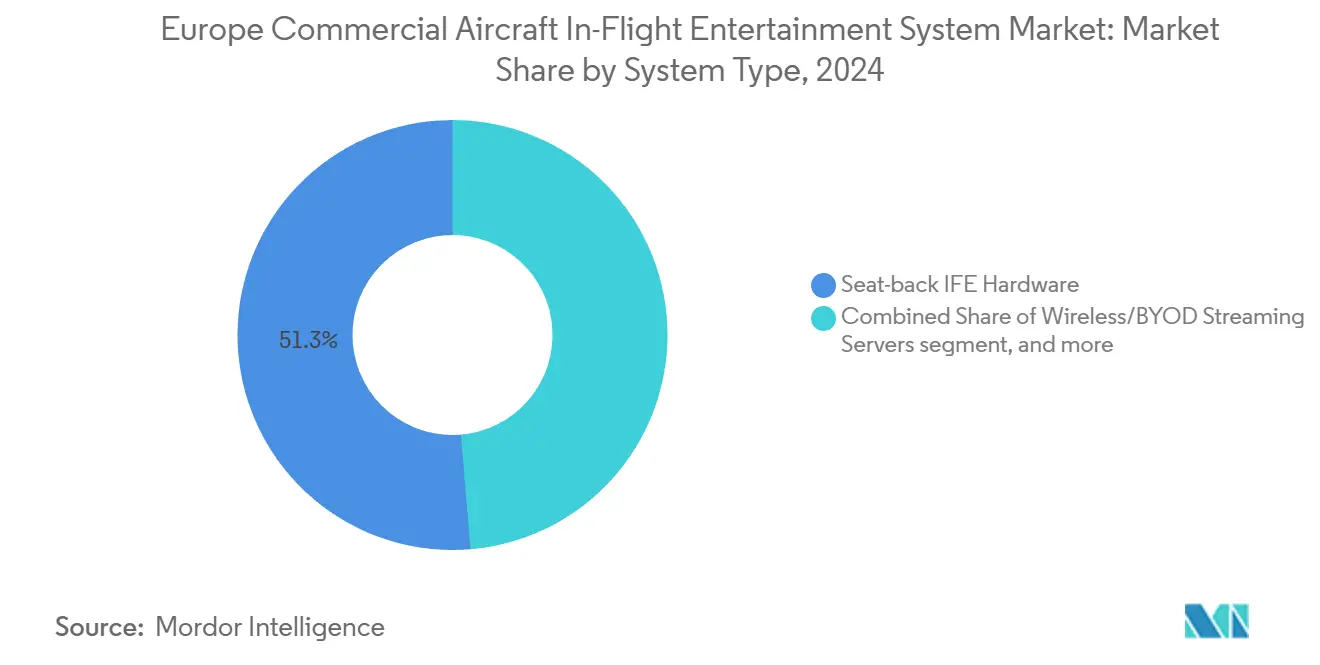

- Por tipo de sistema, o hardware de encosto de assento detinha 51,34% do tamanho do mercado europeu de sistemas de IFE de aeronaves comerciais em 2024; no entanto, as arquiteturas sem fio e BYOD devem se expandir a uma CAGR de 2,45% até 2030.

- Por tipo de aeronave, os jatos de fuselagem estreita lideraram o mercado europeu de sistemas de IFE de aeronaves comerciais com uma participação de 52,56% em 2024, enquanto as plataformas de fuselagem larga registraram a taxa de crescimento mais rápida de 4,34% até 2030.

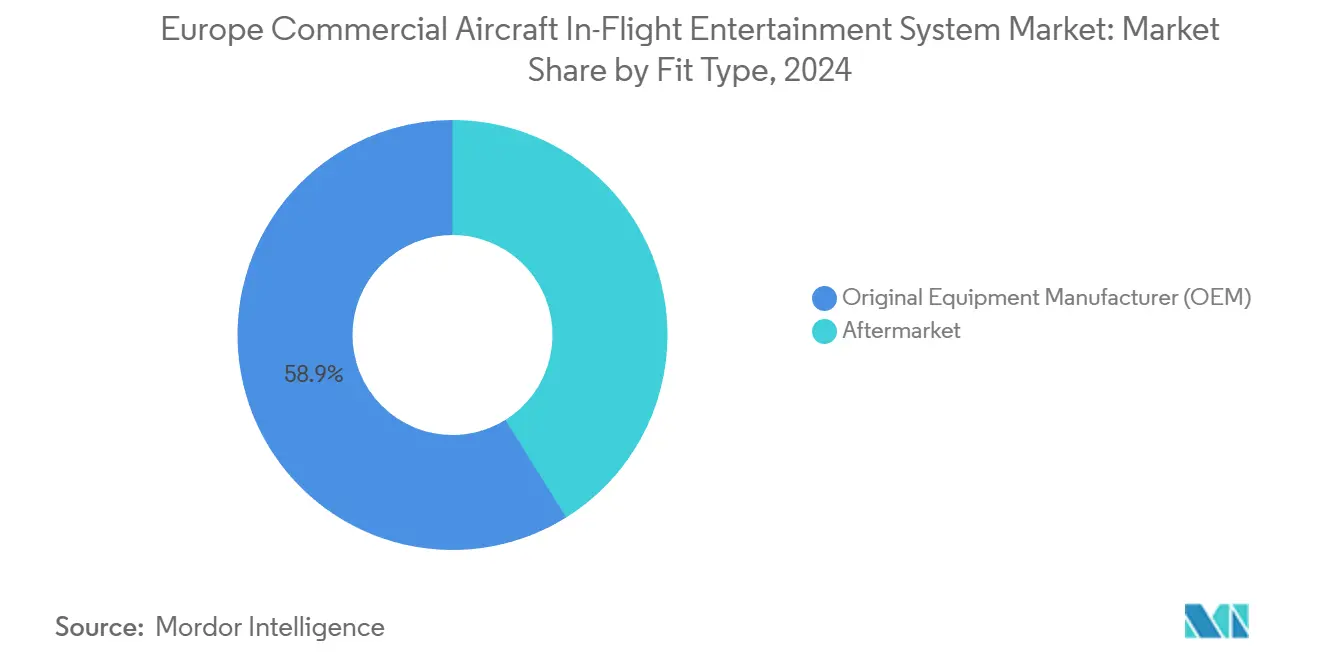

- Por tipo de instalação, as modernizações do mercado de reposição apresentaram uma CAGR de 4,76% até 2030, superando as instalações de Fabricante de Equipamento Original (OEM) que detinham 58,87% do tamanho do mercado europeu de sistemas de IFE de aeronaves comerciais em 2024.

- Por classe de cabine, a classe econômica premium está projetada para avançar a uma CAGR de 4,23%, superando a base de receita de 43,55% da cabine econômica dentro do mercado europeu de sistemas de IFE de aeronaves comerciais.

- Por geografia, a Alemanha respondeu por uma participação regional de 30,25% em 2024, e a Espanha registrou a CAGR mais rápida de 4,89% até 2030 dentro do mercado europeu de sistemas de IFE de aeronaves comerciais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas de Entretenimento a Bordo de Aeronaves Comerciais na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por conectividade de alta largura de banda a bordo das frotas europeias | +1.2% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2 a 4 anos) |

| Foco das companhias aéreas na geração de receitas acessórias por meio de portais IFEC | +0.8% | Alemanha, Turquia, Espanha | Curto prazo (≤ 2 anos) |

| Ciclos de modernização de frotas impulsionando oportunidades de modernização | +0.9% | Alemanha, França, Reino Unido, Restante da Europa | Longo prazo (≥ 4 anos) |

| Metas de sustentabilidade da UE acelerando a transição para sistemas IFE sem fio mais leves | +0.6% | Mercados centrais da UE, expansão para Turquia e Reino Unido | Médio prazo (2 a 4 anos) |

| Implantações de satélites LEO permitindo cobertura pan-europeia contínua | +0.7% | Pan-Europeu | Médio prazo (2 a 4 anos) |

| Regulamentações de cibersegurança NIS2 forçando a atualização de hardware e software | +0.5% | Estados-membros da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Conectividade de Alta Largura de Banda a Bordo das Frotas Europeias

As expectativas dos passageiros agora espelham os hábitos de streaming doméstico, levando programas emblemáticos como o compromisso da Turkish Airlines de oferecer Wi-Fi gratuito em toda a frota até o final de 2025.[1]Turkish Airlines, "Comunicações Corporativas: Implantação de Wi-Fi Gratuito," turkishairlines.com A cabine Allegris da Lufthansa integra dutos de satélite de última geração que suportam streaming em UHD, jogos em tempo real e aplicações baseadas em nuvem.[2]Lufthansa Group, "Programa de Cabine Allegris," lufthansa.com As companhias aéreas percebem a conectividade como um diferenciador de marca que justifica prêmios tarifários e ganhos de fidelidade. A mudança decisiva da banda Ku legada para constelações multi-órbita de alto rendimento desbloqueia fluxos de dados simultâneos sem gargalos de armazenamento em buffer. Os fornecedores capazes de certificar antenas multibanda e fornecer conformidade de cibersegurança de rede de cabine de acordo com a ED-202B garantem uma vantagem duradoura. À medida que a largura de banda se torna uma comodidade em vez de um serviço adicional, as operadoras agrupam pacotes de dados ilimitados em famílias de tarifas de alto rendimento, gerando receita recorrente para os prestadores de serviços mesmo em distâncias intra-europeias.

Foco das Companhias Aéreas na Geração de Receitas Acessórias por Meio de Portais IFEC

Os portais de encosto de assento e sem fio evoluíram para vitrines digitais que estendem corredores de compras livres de impostos, ferramentas de planejamento de viagens e assinaturas de conteúdo muito além da fase de cruzeiro. A aquisição da Airfree pela Moment em 2025 ampliou o acesso a mais de 350 varejistas globais, permitindo entrega em casa ou no portão de embarque para bens adquiridos a bordo.[3]Moment, "Aquisição da Airfree," moment.tech Dados da Touch Inflight Solutions mostram que os passageiros que interagem com os serviços digitais a bordo gastam USD 90 por voo em extras, elevando substancialmente as margens não relacionadas a bilhetes.[4]PAX International, "Touch Inflight Solutions em parceria com Parrot Analytics," pax-intl.com Os módulos de Inteligência Artificial (IA) analisam históricos de visualização e padrões de pagamento para enviar ofertas altamente relevantes, aumentando as taxas de conversão enquanto preservam o espaço do encosto de assento para publicidade de alta margem. As companhias aéreas incorporam a tokenização de cartão de crédito ao vivo em redes protegidas, que agora constituem um pilar central de sua estratégia comercial de longo prazo.

Ciclos de Modernização de Frotas Impulsionando Oportunidades de Modernização

Os atrasos nas entregas de Fabricantes de Equipamentos Originais (OEM) e as políticas de disciplina de capital compelem as operadoras a reformar cabines em aeronaves de meia-vida em vez de adquirir novos aviões. A renovação pela Finnair de 12 Embraer E190s, com uma idade média de 16,8 anos, destaca as tendências de extensão do ciclo de vida que incorporam monumentos mais leves e estruturas de entretenimento com prioridade para streaming. A Airbus prevê que aproximadamente 390 A350s atingirão o limiar de 8 anos de serviço até 2028, desencadeando uma demanda significativa de modernização que inclui telas 4K e provisões de conectividade HBCplus. Os fornecedores de MRO agrupam projetos de cabine do nariz à cauda com kits de IFE pré-certificados, otimizando os espaços de hangar e aliviando os encargos de ligação com a EASA. As CAGRs de modernização agora superam o crescimento de instalações de linha, sustentando o mercado europeu de sistemas de IFE de aeronaves comerciais durante as flutuações cíclicas do tráfego.

Metas de Sustentabilidade da UE Acelerando a Transição para Sistemas IFE Sem Fio Mais Leves

O roteiro "Fit for 55" da UE motiva as companhias aéreas a reduzir cada quilograma desnecessário. Estudos do Instituto de Tecnologia Aeroespacial identificam as telas tradicionais de LCD no encosto de assento como alguns dos componentes de cabine mais pesados, levando as operadoras a buscar economias de peso de até 70% por meio de arquiteturas BYOD (traga seu próprio dispositivo) e painéis OLED finos. A eletrônica estrutural moldada por injeção da TactoTek demonstra uma redução de peso de 50 a 70%, traduzindo-se em cortes de emissões ao longo do ciclo de vida de 25 toneladas por quilograma removido. As companhias aéreas vinculam essas economias de carbono diretamente às suas divulgações de ESG corporativo, acelerando as aquisições em direção a caixas de streaming sem fio, projetores ou modelos de aluguel de tablets que satisfazem as necessidades de lazer dos passageiros com menor consumo de combustível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e certificação | -0.7% | Pan-Europeu, operadoras menores | Longo prazo (≥ 4 anos) |

| Rígidos cronogramas de certificação da EASA | -0.5% | Estados-membros da UE, Reino Unido | Médio prazo (2 a 4 anos) |

| Regulamentações nacionais de espectro fragmentadas atrasando implantações de IFC | -0.4% | Núcleo da UE | Curto prazo (≤ 2 anos) |

| Disputas tarifárias transatlânticas inflacionando os preços dos componentes de aviônica | -0.3% | Cadeias de suprimentos globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Certificação

As diretivas de aeronavegabilidade da EASA exigem voos de teste exaustivos, verificações de integridade de fiação e auditorias de resiliência cibernética, que prolongam o desenvolvimento dos sistemas de IFE de aeronaves comerciais na Europa em 12 a 36 meses. A Airbus relata prazos de modernização do A350 de pelo menos 12 meses, podendo se estender a três anos para modificações complexas. As taxas de consultoria de engenharia, horas de trabalho e a preparação de hardware podem elevar os orçamentos dos programas a mais de USD 2 milhões por aeronave de fuselagem larga, um encargo financeiro sentido de forma aguda pelas operadoras menores. As estruturas compostas de aeronaves de nova geração complicam a montagem de antenas e as análises de dissipação térmica, adicionando despesas adicionais. Os fornecedores com status de Aprovação de Organização de Projeto (DOA) interno e agentes de ligação dedicados capturam uma parcela desproporcional, encurtando o caminho para os Certificados de Tipo Suplementar (STCs).

Rígidos Cronogramas de Certificação da EASA

Em outubro de 2024, a EUROCAE publicou a ED-202B, introduzindo ciclos obrigatórios de desenvolvimento ciberseguro para todos os sistemas digitais a bordo, incluindo o IFE que troca dados de passageiros ou se conecta às redes da aeronave. Os operadores existentes devem implantar um Sistema de Gestão de Segurança da Informação até outubro de 2025, enquanto os novos candidatos enfrentarão prazos em fevereiro de 2026. Essas obrigações em camadas forçam as companhias aéreas a avaliar o risco de certificação em detrimento da inovação bruta de funcionalidades, influenciando a seleção de fornecedores em direção a incumbentes com históricos comprovados de conformidade. As reversões de pilhas de modificações, necessárias quando STCs de terceiros entram em conflito com os pacotes de atualização do OEM, estendem o tempo em solo e criam custos de oportunidade que moderam as taxas de adoção de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Capacidade de Fuselagem Estreita Lidera, Vantagem de Receita na Fuselagem Larga

As plataformas de encosto de assento ainda detinham 51,34% do valor em 2024, mas as soluções de IFE sem fio e BYOD estão em uma tendência de CAGR de 2,45% à medida que as operadoras combinam telas embutidas em cabines premium com streaming BYOD nas demais. Prevê-se que a demanda por kits híbridos seja impulsionada pelas companhias aéreas que atualizam telas legadas enquanto evitam substituições dispendiosas em todos os assentos. As instalações exclusivamente sem fio prosperam entre as ULCCs (companhias aéreas de baixo custo ultra) que estabelecem o orçamento de peso de cabine do zero, embora os modelos de participação de receita com provedores de conectividade compensem o desembolso de capital.

A SkyLights, com sede em Paris, promove headsets de realidade virtual com qualidade de cinema que contornam os custos fixos do encosto de assento, enquanto a caixa Flymingo da Moment transmite mais de 10.000 horas de conteúdo para os dispositivos dos passageiros, pesando menos de 2 kg. As companhias aéreas agora estipulam camadas de API abertas para que futuras extensões de RA/RV possam usar as redes de cabine existentes. Essa filosofia de plug-and-play consolida as estruturas híbridas como o caminho pragmático para a monetização de serviços digitais a longo prazo sem a obsolescência de ativos.

Por Tipo de Sistema: Arquiteturas Híbridas Tornam-se Especificação Padrão

As aeronaves de fuselagem estreita responderam por 52,56% da participação de mercado do sistema de IFE de aeronaves comerciais europeu em 2024, refletindo os densos mapas de rotas intra-europeias e os modelos de instalação padronizados que reduzem os custos unitários. Espera-se que os programas de fuselagem larga registrem uma CAGR de 4,34%, sustentados pelo pedido da IAG em 2025 de 71 jatos de longo alcance que entrarão em serviço com telas de encosto de assento UHD e antenas multibanda. Os jatos regionais ocupam uma posição de nicho, frequentemente adotando plataformas exclusivamente de streaming para minimizar as penalidades de carga útil.

As operadoras continentais implantam equipamentos sem fio leves em aeronaves da família A320 para equilibrar custo e satisfação dos passageiros durante distâncias de etapa curtas. Em contrapartida, as emergentes cabines premium do A350-900 e do B787-10 utilizam telas maiores e de alta resolução, Bluetooth surround sound e widgets de comércio eletrônico personalizados para alcançar rendimentos mais elevados. À medida que os gargalos na cadeia de suprimentos persistem, as campanhas de modernização em frotas maduras de fuselagem estreita sustentam o mercado europeu de sistemas de IFE de aeronaves comerciais. Ao mesmo tempo, as novas entregas de fuselagem larga geram receitas mais elevadas por conjunto instalado devido à complexidade do zoneamento de cabine.

Por Tipo de Instalação: O Impulso do Mercado de Reposição Supera as Instalações de OEM

O canal de Fabricante de Equipamento Original (OEM) respondeu por 58,87% da receita de 2024, pois as novas entregas de A320neo e A350 saíram da linha de montagem final com telas, servidores e antenas instalados de fábrica, prontos para voo e certificados de acordo com os padrões da Airbus e Boeing. Ainda assim, espera-se que o mercado de reposição se expanda a uma CAGR de 4,76% até 2030, à medida que as operadoras estendem a vida útil das aeronaves e harmonizam os produtos de cabine em frotas mistas. Os pedidos de fuselagem diferidos e os persistentes gargalos na cadeia de suprimentos pressionam os operadores a modernizar os jatos em serviço em vez de aguardar novos espaços, redirecionando capital para campanhas de modernização completas programadas com verificações do tipo C. As casas de MRO europeias agora combinam carpete, revestimento de assento, iluminação LED e atualizações de servidor em um único evento de inatividade, reduzindo o custo por aeronave em comparação com instalações separadas e independentes. O plano da Electra Airways de modernizar sua frota de oito jatos A320 ilustra como até mesmo operadoras menores podem obter economias de peso superiores a 1 tonelada por meio de pacotes de cabine integrados que incluem hardware IFE sem fio mais leve.

A demanda do mercado de reposição também se beneficia do mandato de cibersegurança NIS2, que exige a remoção de servidores de mídia legados sem criptografia ou funções de detecção de intrusão, criando uma onda de atualização orientada pela conformidade com pico em 2026. Os fornecedores simplificam as bibliotecas de STC, permitindo a instalação de servidores sem fio idênticos nas variantes A320ceo, B737NG e Embraer 190 com mínima reengenharia, reduzindo assim a burocracia e os tempos de retorno para operadores com frotas diversificadas. As companhias aéreas frequentemente agrupam assinaturas de gerenciamento de conteúdo e análises em tempo real em acordos de nível de serviço, transformando as trocas de hardware intensivas em capital em despesas operacionais previsíveis. À medida que os pipelines de mão de obra de modernização se contraem, as incumbentes como a Lufthansa Technik e a Air France Industries aproveitam a disponibilidade de hangares em seus mercados domésticos para capturar contratos regionais, mantendo as receitas de instalação dentro da Europa, mesmo quando o hardware é fornecido por fornecedores dos EUA ou asiáticos.

Por Classe de Cabine: A Classe Econômica Premium Captura a Demanda por Serviços Adicionais

A classe econômica reteve 43,55% da receita em 2024, mas os assentos de classe econômica premium estão previstos para uma CAGR de 4,23% à medida que os viajantes buscam conforto acessível e as companhias aéreas perseguem serviços adicionais de alta margem. A participação de mercado do sistema de IFE de aeronaves comerciais europeu para a classe econômica premium aumentou em conjunto com a nova suíte La Première da Air France e o lançamento da classe econômica premium. As telas da classe executiva fazem a transição para resolução 4K com áudio Bluetooth LE, acentuando ainda mais a diferença experiencial entre as classes econômica e executiva.

Pesquisas com passageiros revelam disposição de pagar entre USD 86 e USD 115 a mais em trajetos intra-europeus quando os assentos incluem tomadas de energia, catálogos OTT curados e mensagens de alta velocidade. As companhias aéreas personalizam pacotes de conteúdo por cabine: títulos de Hollywood em janela antecipada são apresentados nas cabines da frente, enquanto o conteúdo de streaming suportado por publicidade é colocado na parte traseira. Essa estratégia de personalização em massa suporta modelos de gasto acessório enquanto mantém a disciplina de CAPEX, aprimorando assim o perfil de comercialização do sistema de IFE de aeronaves comerciais europeu.

Análise Geográfica

A Alemanha gerou 30,25% da receita de 2024, ancorada pelo programa de cabine Allegris do Grupo Lufthansa, avaliado em vários bilhões de euros, que combina assentos com design personalizado com telas OLED de 17 polegadas e dutos de satélite de classe gigabit. Os clusters de OEM locais em Hamburgo e Munique encurtam os ciclos de aprovação de design e suportam ricos ecossistemas de mercado de reposição, tornando a Alemanha o pivô para aquisições de alta especificação. O tamanho do mercado europeu de sistemas de IFE de aeronaves comerciais na Alemanha está projetado para ultrapassar USD 50 milhões até 2030, à medida que as ondas de modernização convergem com novas entregas de A350 e B777-9.

A Espanha registra a CAGR mais rápida de 4,89%, impulsionada pela expansão da rede da Iberia e pelo ressurgimento do turismo. A Iberia introduz novas rotas para o verão de 2025, obrigando a padronização de Wi-Fi em toda a frota para atrair viajantes de lazer sensíveis ao preço.

A França e o Reino Unido exibem curvas de adoção maduras, mas cada um busca reformas diferenciadas de cabine premium para capturar viagens de lazer de longo alcance e contratos corporativos. A frota A350 da Iberia emprega telas Safran RAVE Ultra, enquanto a British Airways moderniza as frotas B777 com sistemas Thales AVANT que simplificam os fluxos de trabalho de manutenção da tripulação. O cluster do Restante da Europa, incluindo os países nórdicos, Benelux e Europa Central, tende para kits BYOD para controle de custos; no entanto, o aumento das atividades de charter e ACMI introduz novos volumes de modernização. Coletivamente, essas sub-regiões sustentam o mercado europeu de sistemas de IFE de aeronaves comerciais por meio de crescimento equilibrado em ciclos econômicos diversos.

Cenário Competitivo

O mercado é concentrado, com os cinco principais fornecedores comandando a maioria da receita, liderados por Panasonic Holdings Corporation, Thales Group, Collins Aerospace (RTX Corporation) e Safran SA. A Panasonic opera 64 estações de manutenção em nove centros de reparo, fornecendo despacho AOG 24 horas por dia, 7 dias por semana, que poucos concorrentes conseguem igualar. A Thales aproveita sua pesquisa e desenvolvimento com dupla sede em Toulouse e Irvine, entregando telas AVANT Up combinadas com camadas de UX integradas ao Spotify. A Collins combina o legado de roteadores de cabine ARINC com acordos de multi-órbita da SES, possibilitando planos de largura de banda personalizados por rota.

Disruptores nativos digitais como Moment, AirFi e Display Interactive concentram-se em caixas definidas por software pesando menos de 2 kg e implantáveis durante a noite. O acordo do Neo Space Group em setembro de 2025 para adquirir a Display Interactive funde um modem multi-órbita com um portal de passageiros comprovado, sinalizando consolidação entre os desafiantes. As principais companhias aéreas gerenciam o risco por meio de duplo fornecimento, alocando cabines premium a fornecedores estabelecidos e seções econômicas ou subsidiárias regionais a novos entrantes ágeis.

Os movimentos estratégicos em 2025 sublinham a importância dos modelos de negócios centrados em serviços. A aquisição da Neutral Digital pela Maxposure integra realidade virtual, passeios 3D de cabine e segmentação granular de publicidade em uma única pilha de serviços de conteúdo, pronta para integração no hardware da Panasonic ou da Thales. A joint venture da Safran com a Intelsat estabelece um programa de participação de receita de IFC, reduzindo a barreira de CAPEX das companhias aéreas. Essas colaborações ilustram como os fornecedores se reposicionam de vendedores de equipamentos para orquestradores de serviços ao longo do ciclo de vida dentro do mercado europeu de sistemas de IFE de aeronaves comerciais.

Líderes da Indústria de Sistemas de Entretenimento a Bordo de Aeronaves Comerciais na Europa

Thales Group

Panasonic Holdings Corporation

Safran SA

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Abril de 2025: A Safran Passenger Innovations (SPI) inovou para aumentar a acessibilidade na indústria da aviação ao apresentar seus designs finais para o sistema de IFE Acessível. Esses designs foram inicialmente introduzidos na edição do ano anterior da Exposição de Interiores de Aeronaves.

- Abril de 2025: A Panasonic Avionics Corporation assinou um acordo com a Air India, a principal companhia aérea global da Índia, para instalar sua solução de IFE Astrova e um conjunto de serviços digitais nas novas aeronaves de fuselagem larga da operadora.

- Abril de 2025: A Airbus assinou um Memorando de Entendimento (MoU) com a Panasonic Avionics para explorar uma parceria estratégica para a futura plataforma de Aeronave Conectada. A colaboração visa desenvolver uma nova arquitetura a bordo utilizando o hardware de IFE de próxima geração da Panasonic Avionics e sua plataforma de servidor de software Converix, com um acordo definitivo esperado ainda em 2025.

Escopo do Relatório do Mercado de Sistemas de Entretenimento a Bordo de Aeronaves Comerciais na Europa

| Hardware IFE de Encosto de Assento |

| Servidores de Streaming Sem Fio/BYOD |

| Energia no Assento e Periféricos |

| Conectividade de Cabine (Ku/Ka/LEO) |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Fabricante de Equipamento Original (OEM) |

| Mercado de Reposição |

| Primeira Classe |

| Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| Reino Unido |

| França |

| Alemanha |

| Espanha |

| Restante da Europa |

| Por Tipo de Sistema | Hardware IFE de Encosto de Assento |

| Servidores de Streaming Sem Fio/BYOD | |

| Energia no Assento e Periféricos | |

| Conectividade de Cabine (Ku/Ka/LEO) | |

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Por Tipo de Instalação | Fabricante de Equipamento Original (OEM) |

| Mercado de Reposição | |

| Por Classe de Cabine | Primeira Classe |

| Classe Executiva | |

| Classe Econômica Premium | |

| Classe Econômica | |

| Por Geografia | Reino Unido |

| França | |

| Alemanha | |

| Espanha | |

| Restante da Europa |

Definição de mercado

- Tipo de Produto - O entretenimento fornecido aos passageiros de aeronaves durante um voo é denominado entretenimento a bordo. As telas de encosto de assento utilizadas para fornecer entretenimento estão incluídas no tipo de produto do sistema de IFE.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como as de fuselagem estreita e fuselagem larga, que são de corredor único e corredor duplo, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, classe econômica e classe econômica premium são as classes de viagem aérea oferecidas pelas companhias aéreas que prestam diversos serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alta Faixa Dinâmica (HDR) | A faixa dinâmica descreve a relação entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é utilizado para capturar uma faixa dinâmica maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes é responsável pela aviação. Ela opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Display 4K | A resolução 4K refere-se a uma resolução de display horizontal de aproximadamente 4.000 pixels. |

| Diodo Orgânico Emissor de Luz (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Companhia Aérea de Baixo Custo (LCC) | É uma companhia aérea operada com ênfase especialmente elevada na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais fornecidos na tarifa. |

| Janelas Eletricamente Dimerizáveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e proporciona opacidade total, integrada ao cassete de janela do painel lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura