Tamanho e Participação do Mercado de Interiores de Cabine de Aeronaves Comerciais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

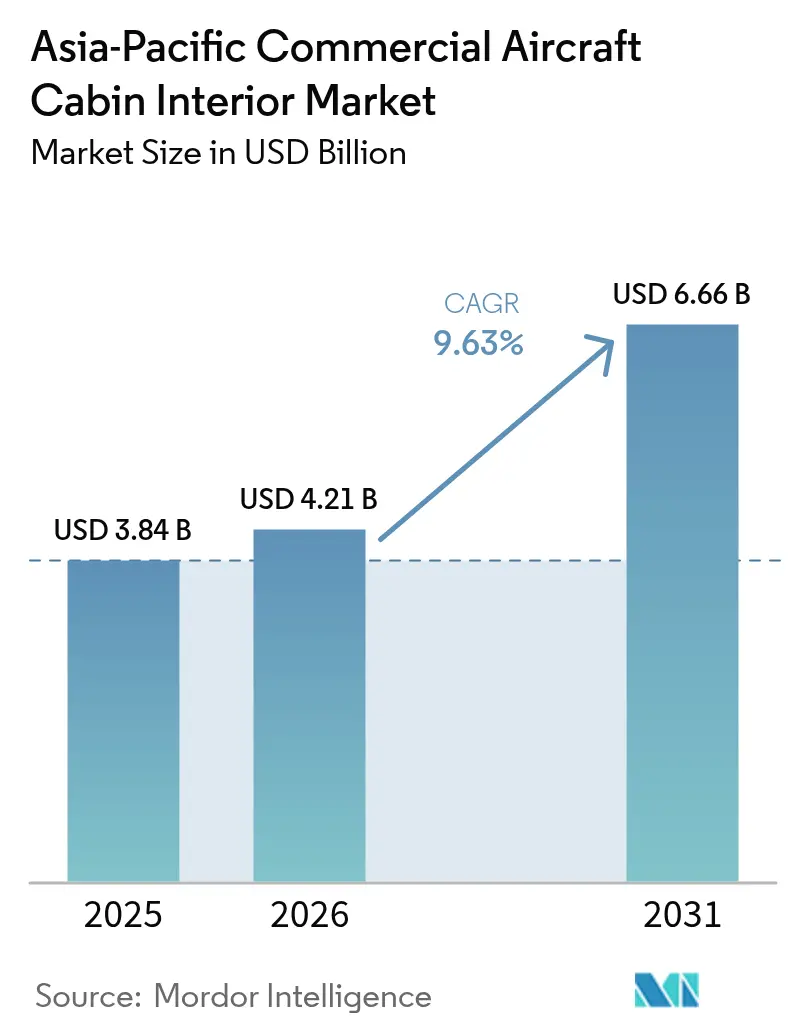

| Tamanho do mercado no ano base (2025) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interiores de Cabine de Aeronaves Comerciais da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de interiores de cabine de aeronaves comerciais da Ásia-Pacífico cresça de USD 3,84 bilhões em 2025 para USD 4,21 bilhões em 2026, com previsão de atingir USD 6,66 bilhões até 2031 a um CAGR de 9,63% no período 2026-2031. Essa trajetória de crescimento é sustentada por vários fatores fundamentais: uma rápida recuperação do tráfego de passageiros nos hubs regionais, cronogramas agressivos de entrega tanto para aeronaves de fuselagem estreita quanto de fuselagem larga, e companhias aéreas optando por extensos programas de retrofit para prolongar a vida útil da frota. Embora a restauração constante da frota impulsione a demanda de retrofit no curto prazo, uma previsão de 19.500 entregas de aeronaves até 2043 garante um backlog sustentado para pedidos line-fit.

As estratégias das companhias aéreas estão evoluindo, remodelando as prioridades para os interiores de cabine. As transportadoras de baixo custo (LCCs) estão se inclinando para designs de cabine de alta densidade e custo-efetivos. Em contraste, as transportadoras premium estão integrando rapidamente iluminação de ambiente LED e assentos de econômica premium, enfatizando a diferenciação de marca. Concomitantemente, China e Índia estão ampliando as capacidades de produção por meio de esforços de cadeia de suprimentos localizada. No entanto, os fornecedores enfrentam desafios como oscilações nos preços de matérias-primas e flutuações cambiais, que comprimem suas margens. À medida que as companhias aéreas intensificam seu foco nos objetivos de ESG (Ambiental, Social e de Governança), há uma mudança notável em direção a monumentos e assentos ricos em compósitos, com o objetivo de reduzir o consumo de combustível e as despesas operacionais.

Esses desenvolvimentos ressaltam a evolução dinâmica do mercado de interiores de cabine de aeronaves comerciais da Ásia-Pacífico, impulsionada por uma combinação de inovação, sustentabilidade e gestão inteligente de frota. Até 2025, o mercado de interiores de cabine de aeronaves comerciais da Ásia-Pacífico deverá atingir USD 3,84 bilhões, com projeções mostrando um CAGR robusto de 9,77%, elevando-o a USD 6,12 bilhões até 2030. Essa trajetória de crescimento é sustentada por vários fatores fundamentais: uma rápida recuperação do tráfego de passageiros nos hubs regionais, cronogramas agressivos de entrega tanto para aeronaves de fuselagem estreita quanto de fuselagem larga, e companhias aéreas optando por extensos programas de retrofit para prolongar a vida útil da frota. Embora a restauração constante da frota impulsione a demanda de retrofit no curto prazo, uma previsão de 19.500 entregas de aeronaves até 2043 garante um backlog sustentado para pedidos line-fit.

As estratégias das companhias aéreas estão evoluindo, remodelando as prioridades para os interiores de cabine. As transportadoras de baixo custo (LCCs) estão se inclinando para designs de cabine de alta densidade e custo-efetivos. Em contraste, as transportadoras premium estão integrando rapidamente iluminação de ambiente LED e assentos de econômica premium, enfatizando a diferenciação de marca. Concomitantemente, China e Índia estão ampliando as capacidades de produção por meio de esforços de cadeia de suprimentos localizada. No entanto, os fornecedores enfrentam desafios como oscilações nos preços de matérias-primas e flutuações cambiais, que comprimem suas margens. À medida que as companhias aéreas intensificam seu foco nos objetivos de ESG (Ambiental, Social e de Governança), há uma mudança notável em direção a monumentos e assentos ricos em compósitos, com o objetivo de reduzir o consumo de combustível e as despesas operacionais.

Esses desenvolvimentos ressaltam a evolução dinâmica do mercado de interiores de cabine de aeronaves comerciais da Ásia-Pacífico, impulsionada por uma combinação de inovação, sustentabilidade e gestão inteligente de frota.

Principais Conclusões do Relatório

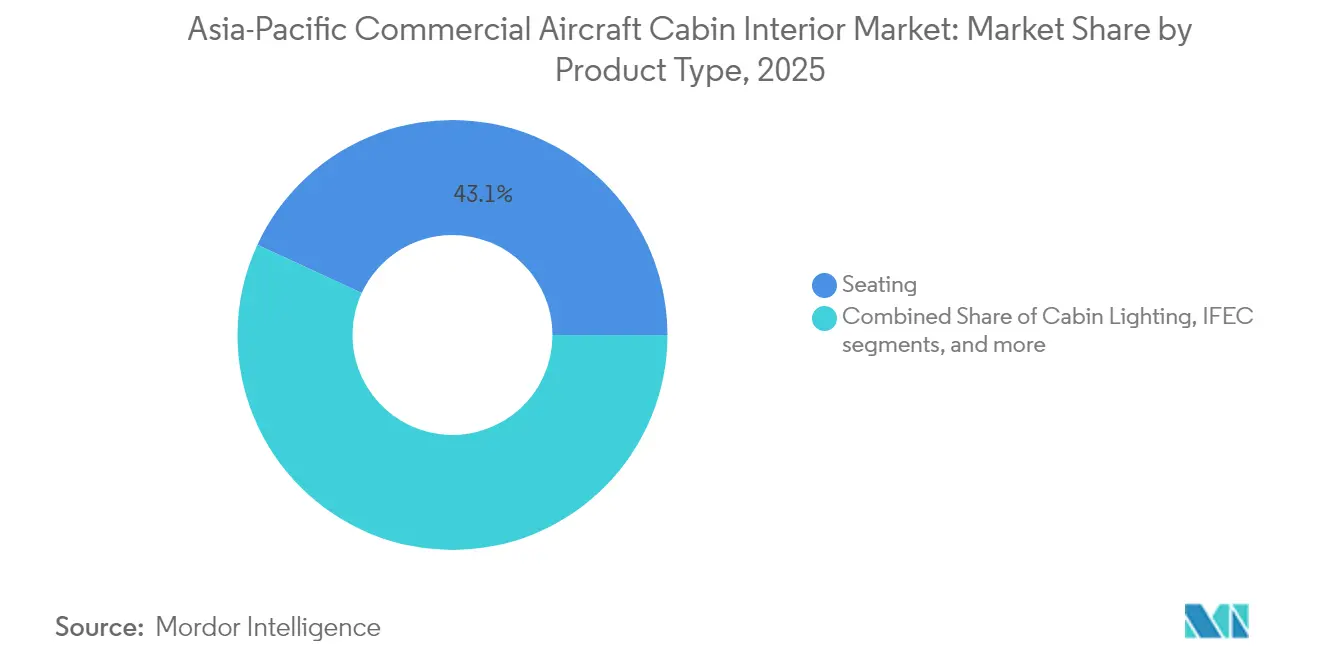

- Em 2025, os assentos representaram uma participação de 43,10% do mercado de interiores de cabine de aeronaves comerciais da Ásia-Pacífico.

- Os modelos de fuselagem estreita assumiram a liderança, detendo uma participação de 64,75% do mercado de interiores de cabine de aeronaves comerciais da Ásia-Pacífico em 2025. Os interiores de fuselagem larga, no entanto, devem experimentar um surto de crescimento, com um CAGR projetado de 6,73% até 2031.

- A classe econômica dominou o cenário, conquistando 51,95% do mercado de interiores de cabine de aeronaves comerciais da Ásia-Pacífico em 2025. Enquanto isso, o segmento de econômica premium está no caminho de um aumento notável, com um CAGR previsto de 8,28% até 2031.

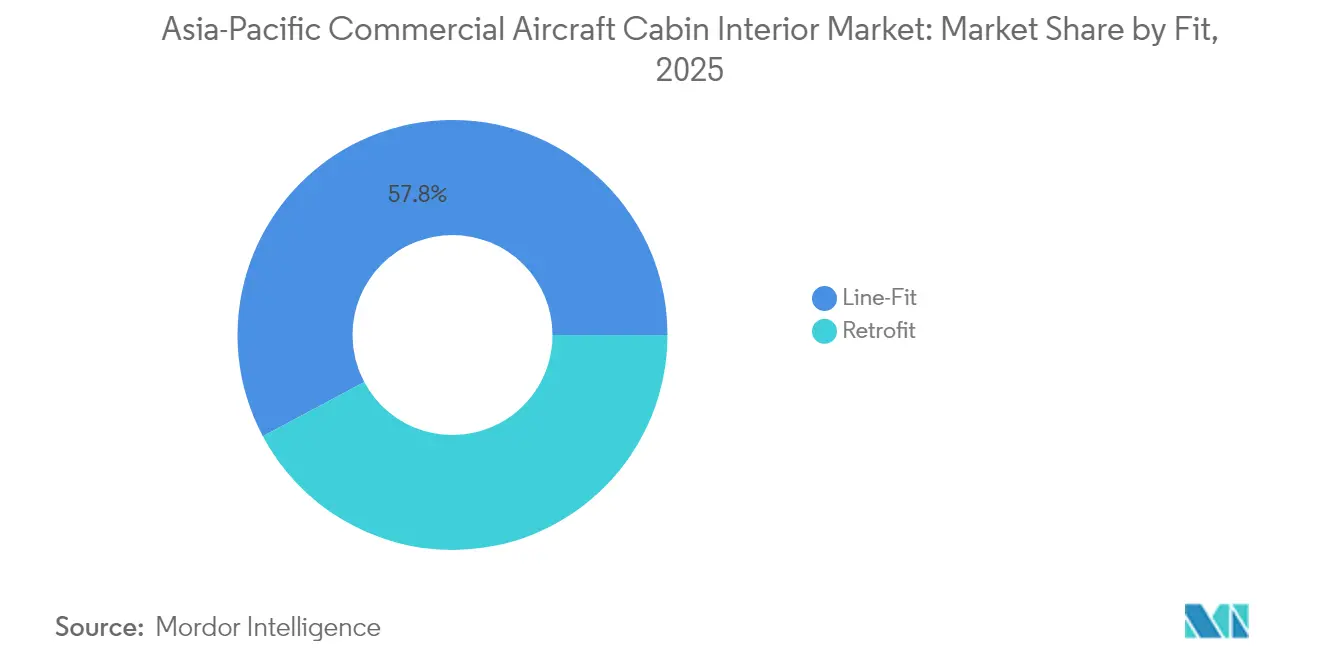

- As instalações line-fit capturaram 57,80% do mercado de interiores de cabine de aeronaves comerciais da Ásia-Pacífico em 2025. Por outro lado, os gastos com retrofit estão se preparando para uma expansão notável, com um CAGR antecipado de 7,12% até 2031.

- Os compósitos assumiram a liderança com uma participação de 46,30% do mercado de interiores de cabine de aeronaves comerciais da Ásia-Pacífico em 2025. Os termoplásticos avançados, no entanto, estão mirando um aumento notável, com um CAGR projetado de 9,48% até 2031.

- A China se destacou, respondendo por 41,60% da receita regional em 2025. No entanto, é a Índia que está prestes a roubar os holofotes, ostentando a taxa de crescimento mais rápida com um CAGR projetado de 10,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Interiores de Cabine de Aeronaves Comerciais da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada da frota de transportadoras de baixo custo | +2.8% | Sudeste Asiático e Índia | Médio prazo (2-4 anos) |

| Retrofits obrigatórios de segurança de assentos 16g/21g | +2.2% | China e Índia | Curto prazo (≤ 2 anos) |

| Adoção de iluminação de ambiente LED para diferenciação de marca e economia de combustível | +1.9% | Transportadoras premium em toda a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Boom de reconfiguração de cabine de econômica premium | +1.7% | Japão, Singapura, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para cadeias de suprimentos de interiores nacionais | +0.6% | China, Índia, Indonésia | Longo prazo (≥ 4 anos) |

| Metas de ESG das companhias aéreas impulsionando a demanda por compósitos leves | +1.4% | Em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada da Frota de Transportadoras de Baixo Custo

Em 2024, as transportadoras de baixo custo (LCCs) encomendaram mais de 280 jatos monomotor, cada um exigindo soluções de interior inovadoras, como assentos mais leves, galleys compactos e compartimentos de alta capacidade para facilitar tempos de rotatividade de 25 minutos.[1]"A Akasa Air anuncia seu pedido de aeronaves de três dígitos de 150 aeronaves Boeing 737 MAX no WINGS India 2024," Akasa Air, akasaair.com [2]"A China Southern Airlines encomenda 100 aeronaves C919 por USD 9,9 bilhões, a última das três grandes da China a encomendar C919s," Aviation Economics, aviationnews-online.com

Em resposta, os fornecedores de interiores introduziram estruturas de assentos ultraligeiras de 16g, reduzindo o peso da aeronave em aproximadamente 300 kg. Essa redução de peso se traduz em economias de combustível notáveis, uma métrica de importância primordial para os gestores de LCC. Além disso, impulsionado pelo modelo de receita auxiliar, há uma adoção crescente de suportes de dispositivos no encosto de assento em fileira completa e tomadas de energia, adaptados para passageiros de curta distância. Essa ênfase na densidade de cabine também significa reformas mais frequentes, garantindo que os materiais macios atendam aos padrões de conformidade de desgaste visível. Adicionalmente, com os hubs de LCC se expandindo em Cebu, Chiang Mai e Ho Chi Minh City, a rede de serviços foi fortalecida, incorporando oficinas de MRO (Manutenção, Reparo e Revisão) domésticas menores ao cenário regional de retrofit de cabine.

Retrofits Obrigatórios de Segurança de Assentos 16g/21g

A exigência de atualizar os interiores de cabine, com assentos custando USD 150.000 cada, deve impulsionar uma iniciativa de retrofit de USD 450 milhões na China. Esse esforço visa garantir a conformidade com os padrões de segurança em evolução, mantendo o status operacional pleno das instalações de Guangzhou e Xiamen até 2026.

Em um movimento paralelo, a Air India reservou USD 400 milhões em agosto de 2025 para uma revisão abrangente da frota, visando atualizações para 200 aeronaves.[3]"A Air India lança programa de retrofit de USD 400 milhões para a frota B787-8 Dreamliner," AeroTime, aerotime.aero Esses retrofits abrangem não apenas a substituição de assentos, mas também melhorias em trilhos, painéis de piso e monumentos de galley, todos atualizados para atender a rigorosos padrões de carga dinâmica. Isso apresenta uma oportunidade lucrativa para fornecedores integrados, permitindo-lhes oferecer uma gama mais ampla de soluções além das simples estruturas de assentos, abrindo assim caminho para potencial upselling.

Adoção de Iluminação de Ambiente LED para Diferenciação de Marca e Economia de Combustível

Em novembro de 2024, a Singapore Airlines (SIA) revelou um investimento de SGD 1,1 bilhão (USD 814 milhões), visando atualizações para os produtos de cabine de 41 aeronaves Airbus A350-900 de longo alcance e ultra-longo alcance (ULR). Esse movimento está definido para elevar a experiência de viagem premium. Entre as atualizações, sete aeronaves A350-900ULR estrearão uma nova cabine de Primeira Classe, prestes a redefinir o conforto e o luxo nas rotas mais longas do globo. O retrofit introduz sistemas de iluminação LED de última geração, com zonas de cores personalizáveis. Estes não apenas aumentam a eficiência energética e reduzem o consumo de combustível, mas também priorizam o bem-estar dos passageiros.[4]"Singapore Airlines anuncia programa de retrofit de frota," Singapore Airlines, singaporeair.com

Cenários de iluminação, programados para o amanhecer, refeições e descanso, visam mitigar o processo de jet lag, especialmente em viagens prolongadas como Seul a Sydney. Ao imitar as mudanças de luz natural, essas melhorias prometem um voo mais confortável.

Os kits de Fabricante de Equipamento Original (OEM) agora integram perfeitamente faixas de luz com software de gerenciamento de cabine de ponta. Além disso, os arneses plug-and-play reduziram o tempo de inatividade de instalação para apenas três dias. No entanto, em mercados como China ou Índia, os obstáculos de certificação podem estender o prazo em meio ano. Esse desafio leva as companhias aéreas a reservar slots de instalação com antecedência ou optar por predefinições de cores prontas para uso, simplificando o processo de aprovação regulatória.

Boom de Reconfiguração de Cabine de Econômica Premium

Apenas seis meses após sua estreia, os assentos de econômica premium domésticos da Japan Airlines ostentavam um impressionante fator de ocupação de 85%. Essa conquista ressalta a tendência: viajantes da classe média, frequentemente sensíveis ao preço, estão optando pelo espaço adicional para as pernas da econômica premium, evitando as tarifas mais elevadas da classe executiva.

Em um movimento estratégico, a Cathay Pacific e a Thai Airways reformularam suas aeronaves A350 e A330. Elas sacrificaram 10-15 fileiras de assentos econômicos, abrindo espaço para assentos de econômica premium mais largos que agora acomodam um generoso espaçamento de 38 polegadas e apoios para panturrilha. Tal reconfiguração não é apenas sobre assentos; ela exige ajustes nos layouts de galley para acomodar carrinhos extras de refeições quentes e suprimentos de bebidas dedicados. Para agilizar esse processo, os fornecedores de monumentos estão incorporando resfriadores modulares e prateleiras de forno em seus designs. A crescente popularidade da econômica premium não é apenas uma tendência; está levando as companhias aéreas a investir mais no retrofit de suas frotas. Com essas melhorias, as companhias aéreas podem esperar aumentar a receita por voo em até 20% em rotas selecionadas, enquanto reduzem a contagem total de assentos em apenas 5-7%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de certificação na CAAC e DGCA | -1.1% | China e Índia | Curto prazo (≤ 2 anos) |

| Volatilidade de matérias-primas e câmbio comprimindo margens | -0.8% | Em toda a região | Médio prazo (2-4 anos) |

| Capacidade limitada de slots de MRO nos hubs da Ásia-Pacífico | -0.6% | Singapura, Hong Kong, Bangkok | Curto prazo (≤ 2 anos) |

| Padrões de conformidade regional fragmentados | -0.4% | Operadores multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Certificação na CAAC e DGCA

Devido à cautela pós-MAX, a Administração de Aviação Civil da China (CAAC) estendeu os prazos de aprovação para fornecedores de assentos e de Entretenimento e Conectividade a Bordo (IFEC) não locais para 12-18 meses. Como resultado, muitas empresas ocidentais estão agora fazendo parcerias com centros de engenharia locais, especializados em navegar na burocracia regulatória em mandarim e nas complexidades da burocracia governamental. Em um movimento paralelo, a Diretoria Geral de Aviação Civil (DGCA) impôs obstáculos semelhantes, exigindo testes de integração em nível de sistema que espelham os da Administração Federal de Aviação (FAA). Esse requisito atrasou as aprovações de Wi-Fi de cabine em dois trimestres adicionais. Fornecedores menores, frequentemente sem equipes regulatórias internas dedicadas, incorrem em taxas de consultoria adicionais para navegar nesses desafios.

Por outro lado, os players maiores podem absorver mais facilmente esses atrasos graças à sua escala. Além disso, as transportadoras chinesas às vezes optam por componentes certificados domesticamente, como faixas de LED ou tomadas de energia para assentos, mesmo quando os padrões globais superam os locais. Essa escolha é influenciada principalmente pela liberação mais rápida de seis semanas para produtos certificados localmente.

Volatilidade de Matérias-Primas e Câmbio Comprimindo Margens

Em 2024, uma retomada na demanda aeroespacial elevou os preços do alumínio em 28% e as tramas de fibra de carbono em 30%. Esses aumentos elevaram notavelmente os custos de componentes como estruturas de assentos e painéis laterais. Concomitantemente, as moedas asiáticas, notavelmente a Rupia Indonésia (IDR) e a Rupia Indiana (INR), registraram uma depreciação de 6-8% em relação ao Dólar Americano. Essa mudança cambial comprimiu ainda mais as margens dos fornecedores dependentes de importações. Em resposta, as cláusulas contratuais evoluíram para incluir índices de repasse trimestrais para ajustes precisos de preços. No entanto, as companhias aéreas resistem a provisões de escalonamento que excedam um limite de 4%. Em outra frente, as iniciativas de reciclagem de compósitos estão ganhando impulso. Folhas de carbono recuperadas, disponíveis a 75% do custo da fibra virgem, apresentam uma solução promissora para mitigar a volatilidade de custos e apoiar os objetivos de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Assentos Enfrenta o Desafio da Inovação em IFEC

Em 2025, o segmento de assentos capturou 43,10% da receita, ressaltando seu papel fundamental nas contas de expansão de frota. No entanto, à medida que as companhias aéreas pressionam por estruturas de compósitos abaixo de 8 kg, os preços unitários caíram devido às demandas de redução de peso. Por outro lado, a receita de IFEC está em alta, ostentando um CAGR de 7,83%. As projeções sugerem que pode atingir USD 1,53 bilhão até 2031, impulsionado por inovações como displays 4K no encosto de assento, banda larga via satélite e modelos de publicidade que rendem USD 3 adicionais por passageiro. Os pacotes de galley e monumento, antes exclusivos da classe executiva, agora apresentam adições como módulos de café expresso e resfriadores de alimentos frescos, graças ao florescente segmento de econômica premium. Os fornecedores de iluminação de cabine estão capitalizando nos retrofits de LED, sincronizando-os com as inspeções D para reduzir o tempo de inatividade.

Até 2031, espera-se que o mercado da Ásia-Pacífico para interiores de cabine de aeronaves comerciais veja o segmento de assentos atingir USD 2,66 bilhões, respondendo por aproximadamente 40% do gasto total, apesar de uma taxa de crescimento desacelerada. Enquanto isso, o segmento de IFEC está pronto para expandir sua participação de 12,00% para 17,00% do valor geral do mercado em aeronaves. Diante da intensificação da concorrência, os fornecedores estão simplificando suas ofertas, agrupando assentos, iluminação e IFEC em pacotes coesos que agilizam os testes de integração. Os operadores motivados por considerações de ESG estão dispostos a pagar um prêmio por painéis laterais com revestimento de compósito com termoplástico laminado para reduzir o peso, economizando 45 kg por aeronave de fuselagem estreita. Além disso, os compartimentos de bagagem, com capacidade de 70 litros por passageiro, encontram um equilíbrio, acomodando o aumento de bagagem de mão sem ultrapassar as cargas de momento de dobradiça.

Por Tipo de Aeronave: A Supremacia da Fuselagem Estreita Desafiada pela Recuperação da Fuselagem Larga

Em 2025, as plataformas de corredor único dominaram o cenário de receitas, garantindo 64,75% do total. Esse aumento foi alimentado por uma explosão de redes de LCC e pela robusta demanda por viagens domésticas entre pares de cidades na China, Índia e na região da ASEAN. O mercado da Ásia-Pacífico para interiores de cabine de aeronaves de fuselagem estreita atingiu uma avaliação de USD 2,49 bilhões em 2025. Este segmento está preparado para uma taxa de crescimento anual de 6,37% até 2031, impulsionado pelos backlogs do A320neo e do 737 MAX. Enquanto isso, os interiores de fuselagem larga estão definidos para superar seus equivalentes de fuselagem estreita, com um CAGR projetado de 6,73%. Essa taxa de crescimento mais alta das aeronaves de fuselagem larga é atribuída às companhias aéreas reativando assentos de longo alcance e introduzindo configurações com ênfase em premium, completas com suítes e pods de classe executiva fechados. Notavelmente, estratégias como a renovação do A380 da Emirates destacam o potencial lucrativo do retrofit de cabine. Um investimento de USD 30 milhões em uma renovação de interior pode rejuvenescer a vida útil de um ativo por uma década, sendo significativamente menos intensivo em capital do que as entregas de novas aeronaves.

A economia de corredor único continua influenciada pelos imperativos de densidade de cabine, o que levou os fornecedores de lavatórios a despachar unidades, cada uma pesando menos de 400 kg, em conjuntos de três. Por outro lado, os inovadores de fuselagem larga estão expandindo os limites. Eles exigem análises de caminho de carga personalizadas, uma necessidade dado o tamanho e o peso da aeronave. Suas ofertas incluem unidades de bar autossuficientes, spas a bordo e telas de projeção montadas no teto, todas projetadas para criar uma experiência única a bordo. No entanto, à medida que o tamanho da aeronave aumenta, também aumenta a complexidade da certificação. A presença de múltiplos monumentos de Classe 2 e beliches exige análises meticulosas de caminho de carga. Em resposta, os fornecedores se adaptaram implantando equipes de engenharia duplas. Uma equipe se concentra em kits turnkey de fuselagem estreita de alto volume, enquanto a outra se concentra em personalizações de alta margem e baixa taxa para aeronaves de fuselagem larga.

Por Classe de Cabine: A Escala Econômica Encontra a Aceleração do Crescimento Premium

As cabines econômicas, com sua enorme contagem de assentos, ainda respondem por 51,95% da receita total. Embora as preocupações com patógenos aéreos persistam, as reservas de econômica premium, com fatores de ocupação de 80% ou mais, rendem 25-30% mais receita, levando a um CAGR de 8,28% para o segmento no período de previsão. Para abordar as preocupações sobre patógenos aéreos em rotas de 10 horas, os retrofits de classe premium agora apresentam portas deslizantes, carregamento sem fio e fluxo de ar direcionado ao assento. Até 2031, o mercado da Ásia-Pacífico para equipamentos de econômica premium em cabines de aeronaves comerciais deve ultrapassar USD 968,4 milhões. Os OEMs estão notando uma mudança, com os ciclos de renovação de artigos macios se encurtando para cinco anos, impulsionados pelas tendências de moda têxtil em rápida mudança.

Os assentos de primeira classe permanecem uma raridade, com apenas 11 transportadoras mantendo cabines completas. No entanto, essas suítes comandam um valor de relações públicas que supera em muito sua pegada espacial. As atualizações na classe econômica agora incluem almofadas slim, portas USB-C e mesas de refeição ultraligeiras, economizando coletivamente 2 kg por assento triplo. As companhias aéreas estão agora reposicionando as divisões de classe a cada dois a três anos com base em análises de rendimento, tornando a flexibilidade de trilho de assento e os kits de troca rápida pontos de venda fundamentais para os engenheiros.

Por Instalação: A Liderança Line-Fit Enfrenta a Aceleração do Retrofit

O line-fit detinha 57,80% da receita em 2025, principalmente porque o livro de pedidos da Ásia-Pacífico entregou 431 aeronaves naquele ano. No entanto, a atividade de retrofit está crescendo a um CAGR de 7,12%, e os gastos anuais devem superar os desembolsos de line-fit até 2028, à medida que as companhias aéreas agrupam as atualizações de assentos 16G com instalações de econômica premium durante a manutenção pesada. Os fornecedores de retrofit devem posicionar equipes móveis nas zonas de MRO de Singapura e Hong Kong para minimizar o tempo de translado. As companhias aéreas pagam um prêmio de 15-20% por kits de rotatividade noturna que lhes permitem restaurar as aeronaves ao cronograma após 72 horas, em vez da estadia convencional de duas semanas no hangar.

As vantagens do line-fit incluem fiação em nível de fábrica e qualificação de pressão de cabine, resultando em 30% menos horas de mão de obra por conjunto de aeronave em comparação com as instalações de retrofit. No entanto, as mudanças nas especificações de interior são congeladas 18 meses antes da entrega, forçando as companhias aéreas a fixar um design de cabine bem antes que as pressões competitivas possam mudar. A flexibilidade do retrofit, portanto, permanece um ativo estratégico, mesmo para operadores com extensos pipelines de novas aeronaves.

Por Material: Os Compósitos Lideram a Iniciativa de Sustentabilidade

Em 2025, os compósitos responderam por 46,30% da receita, destacando seu papel fundamental em estruturas de assentos premium, compartimentos superiores e painéis de parede lateral. Aqui, as economias de peso resultam em menor consumo de combustível e menores emissões. Os termoplásticos avançados, crescendo a um CAGR de 9,48%, estão colhendo benefícios das metas de ESG das companhias aéreas e das crescentes pressões regulatórias para minimizar o peso operacional. Embora as ligas de alumínio estejam experimentando uma participação de mercado em declínio no setor de interiores de cabine de aeronaves comerciais da Ásia-Pacífico devido à pressão das transportadoras por substitutos de retrofit mais leves, o alumínio ainda desempenha um papel crucial nas estruturas de galley que exigem alta tolerância ao calor. O aço encontra seu nicho em fixações de alta tensão, como suportes de lavatório, priorizando a durabilidade em detrimento do peso. As escolhas de materiais são cada vez mais influenciadas por cláusulas de reciclabilidade, como visto com a Singapore Airlines e a Cathay Pacific, que as incorporam em contratos para atingir metas de carbono neutro em 2030, instando os fornecedores a validar linhas de reciclagem de compósitos em circuito fechado.

Após os programas Boeing 787 e Airbus A350, que demonstraram uma redução de 15-20% no peso de cabine em relação aos designs de alumínio, a adoção de termoplásticos aumentou. Os sistemas de resina retardante de chama, que atendem aos padrões de queima vertical e liberação de calor da FAA, expandiram as aplicações de cabine de estruturas de assentos para coberturas de janelas. Os produtores locais de compósitos na China, respondendo às auditorias da EASA e da CAAC, estão se esforçando para atingir benchmarks de qualidade global antes de garantir acordos de fornecimento de longo prazo com as companhias aéreas. Consequentemente, os fabricantes chineses estão canalizando investimentos em linhas de cura em autoclave e fora de autoclave, visando tanto as cabines domésticas do C919 quanto os retrofits do Sudeste Asiático. Suas estratégias de cadeia de suprimentos favorecem o uso de fibra de carbono virgem para componentes primários de suporte de carga. Ao mesmo tempo, os painéis secundários utilizam fibras recicladas, alinhando-se com as avaliações de ESG das companhias aéreas que agora priorizam a circularidade juntamente com as considerações de custo.

Análise Geográfica

A China manteve aproximadamente 41,60% dos gastos regionais com aviação em 2025, solidificando sua posição ao se comprometer com 460 novos jatos para transportadoras estatais e privadas em 2023. O programa doméstico C919 levou os OEMs a obter componentes de cabine de fontes duplas localmente, levando à produção de assentos e galleys em Jiangsu e Sichuan que agora alcança a conformidade com a CAAC em apenas seis semanas. O crescimento das rotas de cidades secundárias, como as de Harbin, Urumqi e Haikou, está alimentando a demanda por interiores de fuselagem estreita, particularmente para configurações densas de 195 assentos. Além disso, a demanda de retrofit aumenta quando as transportadoras sincronizam as atualizações de interior com a conformidade obrigatória de segurança de assentos, alinhando os ciclos de aplicação da CAAC com a demanda previsível de peças.

A Índia registrou o crescimento mais rápido na região, com um impressionante CAGR de 10,98%. Esse crescimento é impulsionado por desenvolvimentos-chave, incluindo o acordo de 500 aeronaves Airbus da IndiGo, o pedido de relançamento da Go First e a revisão abrangente do interior da frota da Air India apoiada pela Tata. As rotas domésticas com menos de duas horas dominam o mix de tráfego; no entanto, a crescente demanda da classe média está levando à implantação de aeronaves 787 e A350 em rotas internacionais sem escala, como Delhi-San Francisco. Essa mudança está aumentando, o que por sua vez influencia a demanda por especificações de econômica premium e IFEC (Entretenimento e Conectividade a Bordo). Além disso, o programa de Incentivo Vinculado à Produção (PLI) da Índia está incentivando a localização da cadeia de suprimentos, encorajando investimentos em subconjuntos e clusters em Hyderabad.

Na região da ASEAN, países como a Indonésia, por sua vez, influenciam o Sudeste Asiático. As Filipinas estão aproveitando a recuperação do turismo e as expansões de frota de LCC para impulsionar a demanda doméstica. A introdução do A330neo pela Cebu Pacific com assentos de econômica premium expandidos valida a abordagem do modelo híbrido, encorajando transportadoras como Lion Air e AirAsia a explorar estratégias semelhantes. Singapura continua a definir tendências de cabine na região, com o retrofit de USD 300 milhões da Singapore Airlines em 50 aeronaves de fuselagem larga estabelecendo altos padrões de acabamento, influenciando as companhias aéreas vizinhas que visam permanecer competitivas. Enquanto isso, Coreia do Sul e Japão atuam como pioneiros tecnológicos, frequentemente sendo os primeiros a adotar inovações como sistemas de gerenciamento de temperatura de assento baseados em IA e tecnologias de inspeção de cabine assistidas por RA, que subsequentemente se espalham, encorajando investimentos em toda a região.

Cenário Competitivo

A China manteve aproximadamente 42% dos gastos regionais com aviação em 2024, solidificando sua posição ao se comprometer com 460 novos jatos para transportadoras estatais e privadas no ano passado. O programa doméstico C919 levou os OEMs a obter componentes de cabine de fontes duplas localmente, levando à produção de assentos e galleys em Jiangsu e Sichuan que agora alcança a conformidade com a CAAC em apenas seis semanas. O crescimento das rotas de cidades secundárias, como as de Harbin, Urumqi e Haikou, está alimentando a demanda por interiores de fuselagem estreita, particularmente para configurações densas de 195 assentos. Além disso, a demanda de retrofit aumenta quando as transportadoras sincronizam as atualizações de interior com a conformidade obrigatória de segurança de assentos, alinhando os ciclos de aplicação da CAAC com a demanda previsível de peças.

A Índia registrou o crescimento mais rápido na região, com um impressionante CAGR de 11,2%. Esse crescimento é impulsionado por desenvolvimentos-chave, incluindo o acordo de 500 aeronaves Airbus da IndiGo, o pedido de relançamento da Go First e a revisão abrangente do interior da frota da Air India, apoiada pela Tata. As rotas domésticas com menos de duas horas dominam o mix de tráfego; no entanto, a crescente demanda da classe média está levando à implantação de aeronaves 787 e A350 em rotas internacionais sem escala, como Delhi-San Francisco. Essa mudança está aumentando a demanda por especificações de econômica premium e IFEC (Entretenimento e Conectividade a Bordo). Além disso, o programa de Incentivo Vinculado à Produção (PLI) da Índia incentiva a localização da cadeia de suprimentos, encorajando investimentos em clusters de cadeia de suprimentos como Nagpur e Hyderabad.

Na região da ASEAN, países como Indonésia e Filipinas estão aproveitando a recuperação do turismo e as expansões de frota de LCC para impulsionar a demanda interna. A introdução do A330neo pela Cebu Pacific com assentos de econômica premium expandidos valida a abordagem do modelo híbrido, encorajando transportadoras como Lion Air e AirAsia a explorar estratégias semelhantes. Singapura continua a definir tendências de cabine na região, com o retrofit de USD 300 milhões da Singapore Airlines em 50 aeronaves de fuselagem larga estabelecendo altos padrões de acabamento, o que por sua vez influencia as companhias aéreas vizinhas que visam permanecer competitivas. Enquanto isso, Coreia do Sul e Japão atuam como pioneiros tecnológicos, frequentemente sendo os primeiros a adotar inovações como sistemas de gerenciamento de temperatura de assento baseados em IA e tecnologias de inspeção de cabine assistidas por RA, que subsequentemente se espalham pela região.

Líderes do Setor de Interiores de Cabine de Aeronaves Comerciais da Ásia-Pacífico

Collins Aerospace

JAMCO Corporation

Safran S.A.

Panasonic Holdings Corporation

Expliseat S.A.S.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Cathay Pacific concluiu o equipamento de todas as aeronaves com displays 4K no encosto de assento e Wi-Fi em toda a frota, oferecendo conectividade gratuita aos passageiros premium.

- Agosto de 2025: A All Nippon Airways (ANA) está implementando conectividade a bordo Viasat gratuita em todas as classes internacionais em suas aeronaves 767-300ER. A companhia aérea pretende instalar serviços de Wi-Fi em mais de 80% de sua frota internacional até 2030.

- Junho de 2025: A VietJet Thailand fez parceria com a Bluebox Aviation Systems para introduzir um serviço de entretenimento a bordo (IFE) alimentado pela plataforma digital Blueview.

- Abril de 2025: A Riyadh Air selecionou a Suíte de Classe Executiva Unity da Safran para instalação em toda a sua frota Boeing 787-9. A decisão da companhia aérea está alinhada com seu compromisso de oferecer conforto premium aos passageiros e comodidades modernas de cabine.

Escopo do Relatório do Mercado de Interiores de Cabine de Aeronaves Comerciais da Ásia-Pacífico

Luzes de Cabine, Janelas de Cabine, Sistema de Entretenimento a Bordo, Assentos de Passageiros são cobertos como segmentos por Tipo de Produto. Fuselagem Estreita, Fuselagem Larga são cobertos como segmentos por Tipo de Aeronave. Classe Executiva e Primeira Classe, Classe Econômica e Econômica Premium são cobertos como segmentos por Classe de Cabine. China, Índia, Indonésia, Japão, Singapura, Coreia do Sul são cobertos como segmentos por País.

| Assentos |

| Iluminação de Cabine |

| Entretenimento e Conectividade a Bordo (IFEC) |

| Galley e Monumento |

| Sistemas de Lavatório |

| Janelas e Para-brisas de Cabine |

| Compartimentos Superiores de Bagagem |

| Painéis Internos e Pisos |

| Outros |

| Fuselagem Estreita |

| Fuselagem Larga |

| Jato Regional |

| Econômica |

| Econômica Premium |

| Executiva |

| Primeira Classe |

| Line-Fit |

| Retrofit |

| Compósitos |

| Ligas de Alumínio |

| Aço e Outras Ligas |

| Termoplásticos Avançados |

| China |

| Índia |

| Indonésia |

| Japão |

| Singapura |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Assentos |

| Iluminação de Cabine | |

| Entretenimento e Conectividade a Bordo (IFEC) | |

| Galley e Monumento | |

| Sistemas de Lavatório | |

| Janelas e Para-brisas de Cabine | |

| Compartimentos Superiores de Bagagem | |

| Painéis Internos e Pisos | |

| Outros | |

| Por Tipo de Aeronave | Fuselagem Estreita |

| Fuselagem Larga | |

| Jato Regional | |

| Por Classe de Cabine | Econômica |

| Econômica Premium | |

| Executiva | |

| Primeira Classe | |

| Por Instalação | Line-Fit |

| Retrofit | |

| Por Material | Compósitos |

| Ligas de Alumínio | |

| Aço e Outras Ligas | |

| Termoplásticos Avançados | |

| Por País | China |

| Índia | |

| Indonésia | |

| Japão | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Tipo de Produto - Produtos de interior de cabine de aeronaves comerciais, como assentos de passageiros, iluminação de cabine, sistema de entretenimento a bordo, janelas de cabine, lavatórios, galley e compartimentos de bagagem foram incluídos no tipo de produto neste estudo.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como fuselagem estreita e fuselagem larga, que são de corredor único e corredor duplo, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, econômica e econômica premium são classes de viagem aérea fornecidas pelas companhias aéreas que oferecem vários serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são usados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alto Alcance Dinâmico (HDR) | O alcance dinâmico descreve a proporção entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é usado para capturar um alcance dinâmico maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes é responsável pela aviação. Ela opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Display 4K | A resolução 4K refere-se a uma resolução de display horizontal de aproximadamente 4.000 pixels. |

| Diodo Orgânico Emissor de Luz (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Transportadora de Baixo Custo (LCC) | É uma companhia aérea operada com ênfase especialmente alta na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais fornecidos na tarifa. |

| Janelas Eletronicamente Escurecíveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e fornece opacidade total, integrada ao cassete de janela do painel de parede lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura