Tamanho e Participação do Mercado de Iluminação de Cabine de Aeronaves Comerciais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

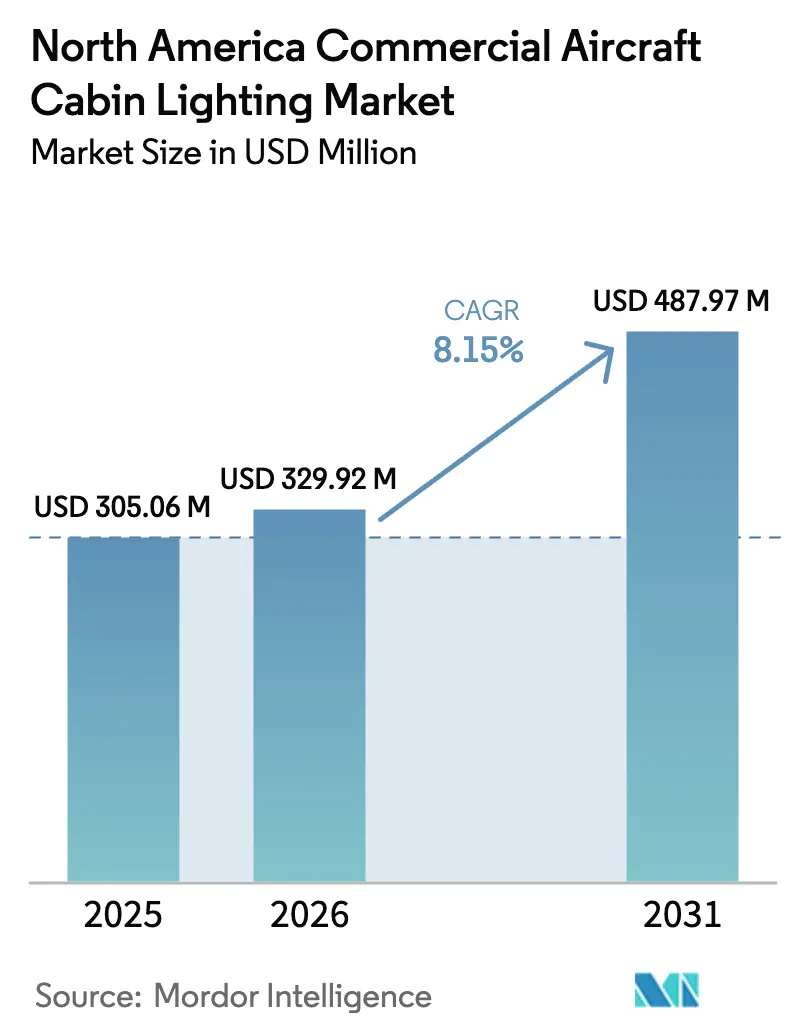

| Tamanho do mercado no ano base (2025) | 305.06 Milhões de dólares |

| Tamanho do Mercado (2026) | 329.92 Milhões de dólares |

| Tamanho do Mercado (2031) | 487.97 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

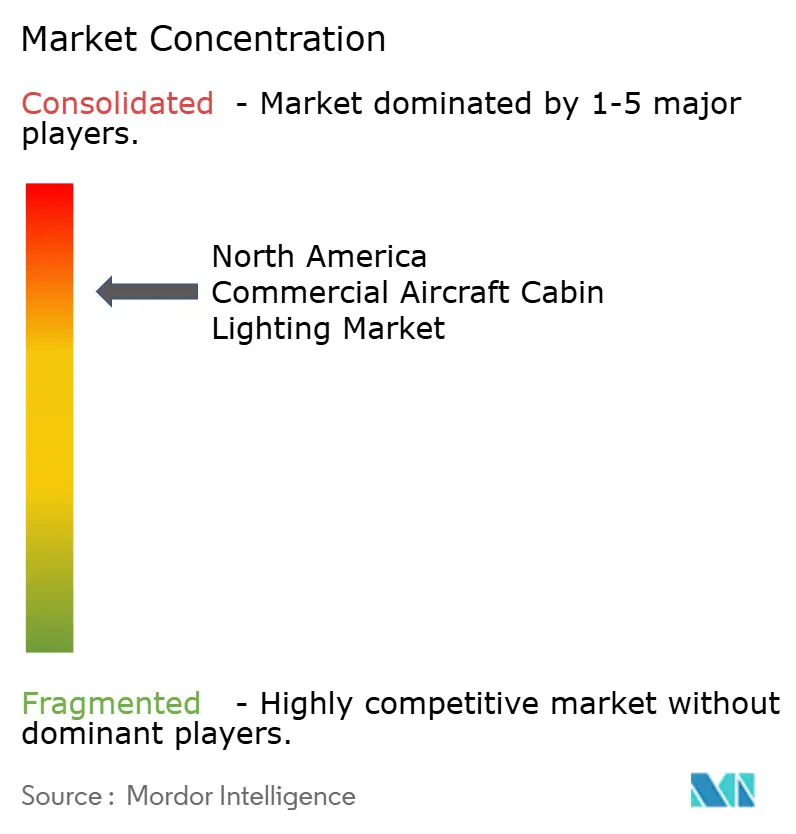

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação de Cabine de Aeronaves Comerciais da América do Norte por Mordor Intelligence

O tamanho do mercado de iluminação de cabine de aeronaves comerciais da América do Norte em 2026 é estimado em USD 329,92 milhões, crescendo a partir do valor de 2025 de USD 305,06 milhões, com projeções para 2031 mostrando USD 487,97 milhões, crescendo a uma CAGR de 8,15% no período de 2026 a 2031. Cronogramas robustos de produção de aeronaves de fuselagem estreita, um crescente pipeline de retrofit e o foco das companhias aéreas em melhorias na experiência do passageiro sustentam esse momentum. Entregas mensais contínuas de mais de 90 jatos monocorredor sustentam a demanda de instalação de linha OEM, enquanto os grandes programas de retrofit de operadoras americanas aceleram as receitas do mercado de reposição. A preferência regulatória por sistemas LED energeticamente eficientes e os crescentes investimentos em cabines premium fortalecem ainda mais as perspectivas de crescimento. Fornecedores capazes de navegar pela complexidade de certificação, escassez de componentes e a transição para soluções inteligentes com conectividade IoT estão posicionados para capturar valor desproporcional no mercado de iluminação de cabine de aeronaves comerciais.

Principais Conclusões do Relatório

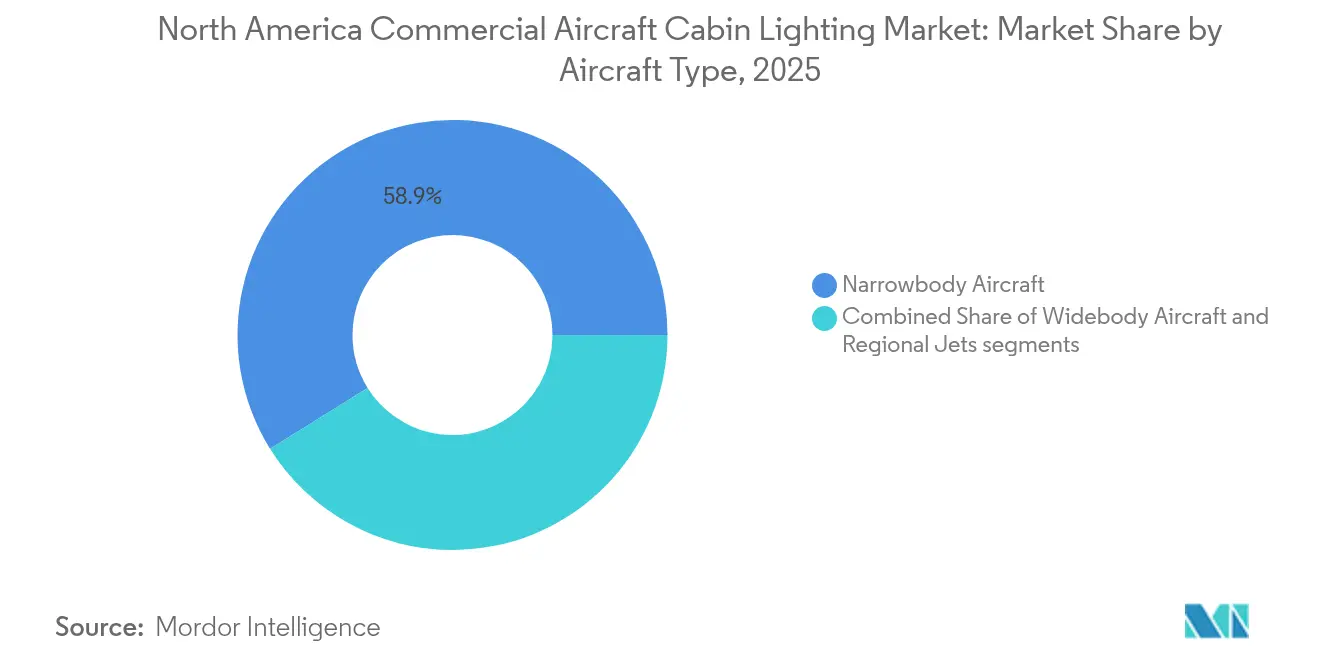

- Por tipo de aeronave, as aeronaves de fuselagem estreita lideraram com 58,87% de participação de receita em 2025; os jatos regionais devem se expandir a uma CAGR de 8,31% até 2031.

- Por tipo de luz, as luzes de leitura representaram 36,45% das vendas de 2025, enquanto as faixas de iluminação de piso-caminho avançam a uma CAGR de 9,08% até 2031.

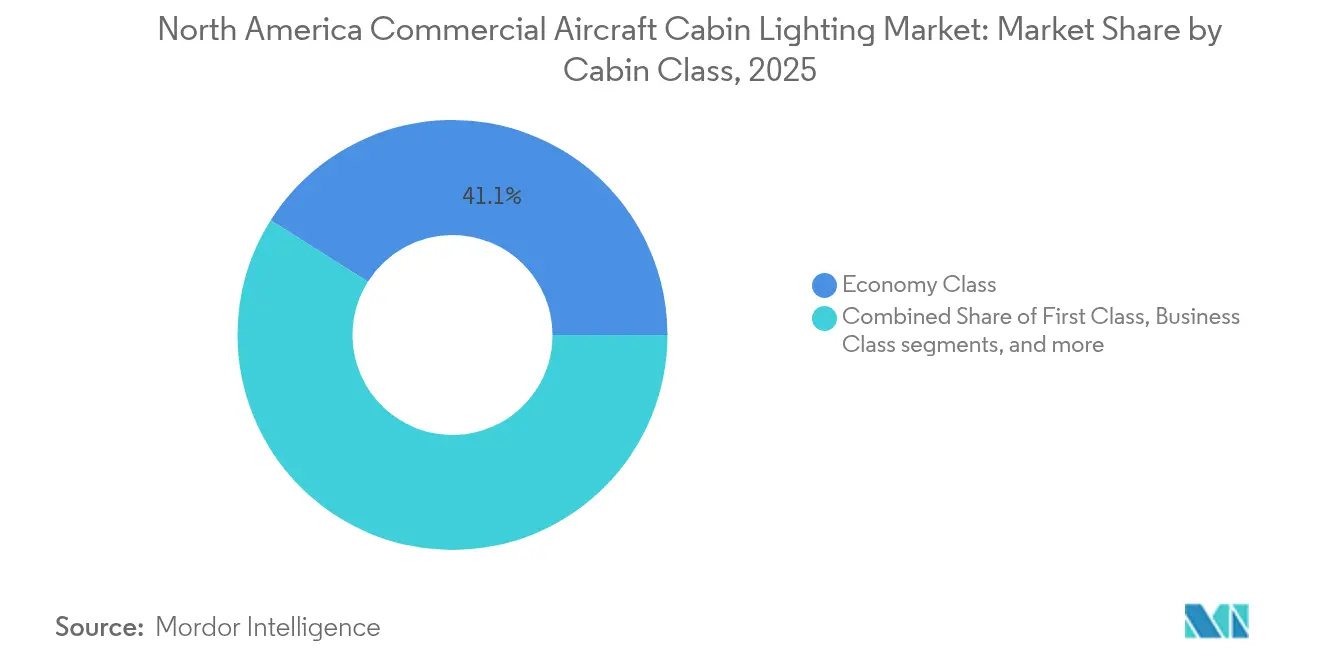

- Por classe de cabine, a classe econômica representou uma participação de 41,05% em 2025; a classe econômica premium está crescendo mais rapidamente, a uma CAGR de 9,25% até 2031.

- Por usuário final, as instalações de linha OEM detinham 55,62% de participação em 2025; a atividade de mercado de reposição/retrofit está crescendo a uma CAGR de 8,74% até 2031.

- Por geografia, os Estados Unidos capturaram 60,48% da receita de 2025, enquanto o Canadá está previsto para registrar o ritmo mais rápido, a uma CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções do Mercado de Iluminação de Cabine de Aeronaves Comerciais da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da frota de aeronaves de fuselagem estreita | +2.1% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Programas de retrofit de companhias aéreas para iluminação de ambiente LED | +1.8% | EUA como núcleo; Canadá como secundário | Curto prazo (≤ 2 anos) |

| Pressão regulatória por iluminação de cabine energeticamente eficiente | +1.4% | Jurisdições da FAA e do Transporte Canadá | Longo prazo (≥ 4 anos) |

| Crescentes investimentos em melhorias de cabines premium | +1.2% | Principais aeroportos hub e rotas premium | Médio prazo (2-4 anos) |

| Integração de iluminação inteligente habilitada por IoT | +0.9% | Operadoras tecnologicamente avançadas em novos programas de construção | Longo prazo (≥ 4 anos) |

| Demanda por iluminação adaptativa ao ritmo circadiano | +0.7% | Rotas de longo curso atendendo segmentos de passageiros premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota de Aeronaves de Fuselagem Estreita

Entregas mensais de mais de 90 aeronaves A320neo e B737 MAX continuam até meados de 2025, mantendo os slots de montagem totalmente reservados e garantindo um fluxo constante de conjuntos de iluminação de instalação de linha.[1]Antoine Fafard, "Dados: Entregas de Aeronaves de Fuselagem Estreita da Airbus e Boeing para Junho de 2025," Aviation Week, aviationweek.com As companhias aéreas simultaneamente aceleram os retrofits em aeronaves de fuselagem estreita de gerações anteriores, de modo que o ambiente da cabine corresponda aos padrões de novas construções, expandindo o pool de receitas do mercado de reposição. A McKinsey projeta que a produção monocorredor permanecerá elevada até 2029, sinalizando visibilidade plurianual para fornecedores de iluminação e permitindo-lhes escalar a aquisição de componentes com eficiência. A uniformidade dos ciclos de voo de aeronaves de fuselagem estreita também gera maior consumo de horas de lâmpada, encurtando os intervalos de substituição em comparação com as frotas de fuselagem larga. Esse ciclo contínuo de demanda contribui com um aumento de +2,1% na CAGR prevista, tornando a produção de aeronaves de fuselagem estreita o fator de volume mais poderoso no mercado de iluminação de cabine de aeronaves comerciais da América do Norte.

Programas de Retrofit de Companhias Aéreas para Iluminação de Ambiente LED

A conclusão pela Delta da atualização LED em 42 aeronaves A330 no final de 2024 provou que um retrofit completo de fuselagem larga pode ser executado em seis horas de tempo em solo sem recabeamento estrutural, reduzindo o consumo de energia em 40% e economizando cerca de 30 kg por fuselagem.[2]Equipe Editorial da STG Aerospace, "A STG Aerospace Apoia a Renovação da Iluminação de Cabine do A330 da Delta," stgaerospace.com Programas semelhantes nos EUA e no Canadá validam o retorno rápido proveniente de economias de energia e melhores Pontuações Líquidas de Promotores, levando as operadoras a alocar parcelas maiores dos orçamentos de renovação de interiores para iluminação. Os kits plug-and-play reduzem a mão de obra de engenharia, permitindo que as companhias aéreas agendem trabalhos durante verificações de tipo A de rotina em vez de verificações pesadas prolongadas. Após o retrofit, as operadoras ganham flexibilidade de marca por meio de cenas de cores controladas por software que se alinham com as dicas de serviço. Em conjunto, esses fatores acrescentam cerca de +1,8% à CAGR do mercado, posicionando os retrofits como o fluxo de receita de crescimento mais rápido para os fornecedores.

Pressão Regulatória por Iluminação de Cabine Energeticamente Eficiente

O Memorando de Engenharia 67D da FAA endossa formalmente os LEDs, mas estabelece limites rigorosos para percepção de brilho, cintilação e compatibilidade eletromagnética. Isso leva as companhias aéreas a adotar luminárias controladas eletronicamente que podem atender aos novos critérios com configurações de menor potência.[3]Administração Federal de Aviação, "Memorando de Engenharia Nº 67D, Fontes de Luz Diferentes de Incandescentes e Xenônio para Luminárias de Iluminação de Aeroportos e Obstruções," faa.gov O Transporte Canadá espelha a maioria dessas regras, criando um mercado contíguo com vias de certificação harmonizadas. Como seis LEDs brancos de 700 K alcançam brilho percebido equivalente com apenas 67% da luminância exigida pelas lâmpadas incandescentes, as companhias aéreas realizam economias diretas de combustível e emissões mesmo antes de considerar as reduções de manutenção. Essas economias se traduzem em cálculos favoráveis de custo total de propriedade que aceleram as decisões de compra. O impulso regulatório acrescenta aproximadamente +1,4% à CAGR projetada, ao promover atualizações obrigatórias em toda a frota a longo prazo.

Crescentes Investimentos em Melhorias de Cabines Premium

As companhias aéreas dependem cada vez mais das cabines de classe econômica premium para aumentar as receitas unitárias, e a iluminação de ambiente é um elemento central da experiência aprimorada; a renovação contínua de cabines da Delta usa cenas de cores dinâmicas para distinguir as fases de serviço e apoiar o conforto circadiano nas rotas transcontinentais.[4]Kelly Yamanouchi, "A Delta Está Renovando as Cabines de Suas Aeronaves com Novas Cores de Assentos e Iluminação de Ambiente," ajc.com As luminárias de cabines premium apresentam emissores RGBW capazes de milhões de matizes, permitindo que as operadoras reforcem a identidade da marca sem trocas de hardware. Pesquisas com passageiros mostram pontuações de satisfação mais altas quando a iluminação se sincroniza com os períodos de embarque, refeição e descanso, proporcionando às companhias aéreas um retorno sobre o investimento mensurável. À medida que mais operadoras da América do Norte densificam os layouts de classe econômica premium, os volumes de pedidos de luzes programáveis por zona aumentam. A tendência contribui com +1,2% para a CAGR, ancorada por margens sustentadas em produtos de especificações mais elevadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos de componentes eletrônicos | −1.6% | Global, com forte vínculo com a manufatura norte-americana | Curto prazo (≤ 2 anos) |

| Prazo de certificação e conformidade | −1.1% | Mercados com certificação dupla FAA/EASA | Médio prazo (2-4 anos) |

| Problemas de gestão térmica em LEDs de alta luminância | −0.8% | Configurações de cabine de alta densidade | Médio prazo (2-4 anos) |

| Riscos de interferência de radiofrequência em cabines conectadas | −0.6% | Aeronaves conectadas de próxima geração | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Componentes Eletrônicos

Escassez de semicondutores, restrições comerciais geopolíticas e gargalos no frete estendem os prazos de entrega de drivers de LED e microcontroladores além das médias históricas, forçando os OEMs de iluminação a aumentar os estoques intermediários e reprojetar produtos em torno de chipsets alternativos. A volatilidade de preços compromete a estabilidade das margens, enquanto mudanças repentinas de alocação perturbam as datas de entrega prometidas para companhias aéreas que realizam retrofits em prazos críticos. Fornecedores que empregam ferramentas de transparência multinível e estratégias de nearshoring contêm a exposição ao risco melhor do que os concorrentes que dependem de fornecimento de um único país. No entanto, a volatilidade prolongada pode atrasar o lançamento de projetos e reduzir os volumes de remessas no curto prazo para o mercado de iluminação de cabine de aeronaves comerciais.

Prazo de Certificação e Conformidade

O caminho do protótipo ao certificado de tipo suplementar (STC) exige testes fotométricos, térmicos e eletromagnéticos exaustivos em diversas variantes de aeronaves. Cada modificação — como a adição de funcionalidade de controle sem fio — desencadeia novas inspeções de conformidade, prolongando o tempo de entrada no mercado e elevando os custos de engenharia não recorrentes. A aprovação dupla FAA-EASA é frequentemente obrigatória para frotas transatlânticas, introduzindo diferenças interpretativas sutis que exigem ciclos adicionais de documentação. Fornecedores com redes estabelecidas de representantes de engenharia designados (DER) e pacotes de dados de precedente mitigam alguns atrasos, mas os participantes menores enfrentam barreiras elevadas que restringem a intensidade competitiva geral. Janelas de certificação prolongadas podem levar as companhias aéreas a adiar compras, moderando modestamente o crescimento no mercado de iluminação de cabine de aeronaves comerciais durante o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Aeronaves de fuselagem estreita sustentam a liderança, jatos regionais aceleram

As aeronaves de fuselagem estreita contribuem com 58,87% da receita de 2025, refletindo seu papel dominante nas operações domésticas e de curto percurso, onde as altas taxas de utilização amplificam os ciclos de substituição de iluminação de cabine. A produção constante de A320neo e B737 MAX sustenta um pipeline resiliente para contratos de instalação de linha OEM. Os jatos regionais devem registrar a maior CAGR de 8,31% até 2031, à medida que as operadoras revitalizam as frotas envelhecidas de CRJ por meio de programas de mercado de reposição que integram luminárias RGBW slim e marcações fotoluminescentes de rota de evacuação. A participação do mercado de iluminação de cabine comercial de aeronaves regionais está pronta para uma expansão proporcional mais rápida em relação ao seu equivalente de jatos grandes.

Embora em menor número, as aeronaves de fuselagem larga comandam uma lista de materiais significativa por aeronave devido a múltiplos decks de passageiros e comprimentos de cabine estendidos. As campanhas de retrofit em B787s e A330s enfatizam cada vez mais sequências de iluminação de bem-estar que se sincronizam com os ritmos circadianos em voos de longo curso. Embora os volumes de entrega de aeronaves de fuselagem larga permaneçam comparativamente modestos, seus sistemas avançados de controle abrem oportunidades premium para fornecedores que oferecem personalização definida por software. A combinação de tipos de aeronaves coletivamente apoia um fluxo de receita equilibrado para os fornecedores que operam no mercado de iluminação de cabine comercial norte-americano.

Por Tipo de Luz: Luzes de leitura dominam, faixas de piso-caminho superam

As luzes de leitura respondem por 36,45% das vendas de 2025, graças ao seu posicionamento universal acima de cada assento e à crescente preferência das companhias aéreas por designs sem reflexo e com regulação de brilho por botão giratório. A integração de suportes para fones de ouvido e acabamentos antimicrobianos aumenta ainda mais o valor unitário. A participação do mercado de iluminação de cabine de aeronaves comerciais, atualmente dominada pelas luzes de leitura, deve sofrer uma leve erosão à medida que os operadores direcionam gastos incrementais para sistemas críticos de segurança.

Expandindo-se a uma CAGR de 9,08%, as faixas de iluminação de piso-caminho se beneficiam de imperativos regulatórios para evacuações mais rápidas e da transição para materiais fotoluminescentes sem manutenção que emitem luminância suficiente ao longo dos ciclos de longo curso. Produtos de próxima geração, como os modelos SuperSeal UltraLite 70% mais leves, reduzem o consumo de combustível e oferecem vantagens de custo ao longo do ciclo de vida, impulsionando a adoção rápida. Painéis de teto e lateral, sinalização e luminárias de lavabo mantêm demanda estável por meio de programas de renovação de cabine que enfatizam a consistência da marca e a economia de energia. Coletivamente, essas dinâmicas sustentam carteiras de pedidos robustas para fabricantes diversificados no mercado de iluminação de cabine de aeronaves comerciais.

Por Classe de Cabine: Classe econômica impulsiona o volume, classe econômica premium estimula o crescimento

As cabines de classe econômica representaram 41,05% da receita de 2025 devido à densidade de assentos e à necessidade de iluminação de cobertura total em layouts monocorredor. Os operadores, no entanto, exercem pressão descendente sobre os preços nas montagens de luz branca padrão, limitando a expansão das margens. Espera-se que a classe econômica premium exiba o crescimento mais forte, com uma CAGR de 9,25% até 2031, impulsionada pelas companhias aéreas que buscam novas fontes de receita sem a área física de módulos completos de classe executiva. Os pacotes de iluminação de ambiente adaptados a essa oferta de nível intermediário incluem matizes de embarque relaxantes e tons âmbar que promovem o sono, sendo vendidos com prêmios de preço em relação aos trilhos LED brancos convencionais.

As suítes de classe executiva e primeira classe apresentam luminárias RGBW zonais que permitem programação dinâmica de cenários para embarque, jantar, relaxamento e rotinas de despertar, aprimoradas pelo controle individual do passageiro por meio de painéis de toque ao lado do assento. Essa abordagem em camadas gera preços médios de venda por assento mais elevados, compensando as contagens menores de assentos em relação às cabines de classe econômica. A diversificação dos segmentos, portanto, protege os fornecedores contra as variações no planejamento de capacidade das companhias aéreas, garantindo oportunidades sustentadas em todas as classes de cabine no mercado de iluminação de cabine de aeronaves comerciais.

Por Usuário Final: Instalação de linha OEM mantém a maioria, retrofit do mercado de reposição ganha tração

As instalações de linha OEM contribuíram com 55,62% do valor de 2025, pois cada aeronave de nova construção requer um conjunto completo de iluminação entregue em sincronia com as linhas de montagem final. A seleção de fornecedores geralmente ocorre com anos de antecedência, recompensando os titulares que possuem registros de qualidade estabelecidos e parcerias estratégicas com fabricantes de fuselagem. Por outro lado, a atividade do mercado de reposição cresce mais rapidamente, a uma CAGR de 8,74%, à medida que os operadores retrofitam frotas legadas para harmonizar a identidade visual interna e reduzir o consumo de energia. O tamanho do mercado de iluminação de cabine de aeronaves comerciais associado aos retrofits deve continuar se expandindo à medida que as metodologias de instalação de execução rápida minimizam o tempo de inatividade das aeronaves e geram economias operacionais imediatas.

Acordos de distribuição recentes, como o pacto estendido da Collins Aerospace com a Satair, evidenciam como os canais de peças de reposição sustentam receitas de longo prazo e facilitam vendas agrupadas de iluminação de emergência, de acento e exterior. As arquiteturas de controle definidas por software permitem que as companhias aéreas renovem o ambiente da cabine após a instalação sem necessidade de troca de hardware, criando assim oportunidades incrementais de licenciamento e serviço. Em conjunto, os padrões de demanda de instalação de linha e retrofit sustentam fluxos de caixa previsíveis e diversificados para os participantes do mercado.

Análise Geográfica

O ecossistema de aviação da América do Norte oferece uma plataforma integrada de capacidade manufatureira, densidade de companhias aéreas e clareza regulatória que coletivamente nutrem o mercado de iluminação de cabine de aeronaves comerciais. Os EUA ancoram essa plataforma por meio de sua participação de receita de 60,48%, sustentada pela montagem contínua de aeronaves monocorredor em Renton e Mobile, bem como pelas conclusões de aeronaves de fuselagem larga em Charleston. A demanda de instalação de linha se mescla perfeitamente com o momentum de retrofit à medida que as frotas legadas migram para LEDs com economia de energia, sistemas de saída fotoluminescente e pacotes de ambiente controlados por software. As diretrizes da FAA garantem critérios uniformes de desempenho, mas a introdução de parâmetros mais rigorosos de cintilação e térmicos exige que os fornecedores aprimorem os projetos rapidamente, mantendo as metas de custo.

O Canadá oferece um perfil de crescimento diferenciado, com uma base instalada menor, mas uma proporção maior de renovação de frota. Uma onda de chegadas de A220 e B787, combinada com renovações de jatos regionais lideradas pela Bombardier, fornece oportunidades contínuas de instalação de linha e retrofit. O suporte governamental para a aviação sustentável, incluindo incentivos para reduções de peso e energia, se alinha com a proposta de valor central da iluminação LED, ampliando as taxas de adoção. A postura colaborativa do Transporte Canadá com a FAA agiliza as aprovações bilaterais, permitindo que os fornecedores norte-americanos comercializem inovações nos dois países sem extensas reconfigurações de projeto.

O México e as operadoras selecionadas do Caribe aproveitam a proximidade com as estações de reparo americanas e os estoques de peças excedentes para modernizar as cabines a custos competitivos. À medida que as rotas impulsionadas pelo turismo se recuperam, os operadores priorizam o ambiente para o passageiro a fim de atrair viajantes discricionários. Embora os gastos absolutos permaneçam menores do que os orçamentos americanos ou canadenses, o efeito composto de múltiplos retrofits de aeronaves de fuselagem estreita mantém o momentum de crescimento intacto. Os fornecedores que cultivam parcerias estratégicas de MRO nesses locais podem acessar um segmento de clientes sensível a custos, porém em rápida evolução, dentro do mercado de iluminação de cabine de aeronaves comerciais mais amplo.

Cenário Competitivo

A competitividade é consolidada, com fornecedores tradicionais que detêm portfólios de certificação que inibem novos entrantes. Collins Aerospace, Luminator Holding LP e Astronics Corporation detêm coletivamente uma presença dominante nos canais OEM e de retrofit, cada um alavancando relacionamentos de longa data com a Airbus, Boeing e integradores de Nível 1 de interiores de cabine. A STG Aerospace lidera as instalações de retrofit por meio de seu sistema plug-and-play liTeMood implantado em mais de 9.000 fuselagens, ilustrando a vantagem das soluções de tempo mínimo de inatividade que mantêm as aeronaves em serviço de receita.

A diferenciação tecnológica é cada vez mais centrada em software. A mais recente arquitetura de painel inteligente da Collins Aerospace permite que as tripulações de cabine selecionem cenas pré-programadas, sincronizem a iluminação com as dicas do sistema de entretenimento a bordo e monitorem a integridade das luminárias em tempo real. A plataforma de controle de cabine sem fio da ACL Digital avança ainda mais, transferindo a transmissão de dados para redes de malha de baixo consumo que reduzem o peso do chicote em 30% e cortam pela metade a mão de obra de instalação. Tais inovações prenunciam um futuro em que o hardware de iluminação atua como um nó de dados dentro da cabine conectada, abrindo experiências de manutenção preditiva e identidade de marca dinâmica.

As empresas de médio porte sustentam a competitividade por meio de especialização em nichos, seja em faixas fotoluminescentes ultraleves, painéis informativos baseados em OLED ou revestimentos antimicrobianos adequados para superfícies de alto toque. Longos ciclos de aprovação e rigorosas qualificações DO-160 mantêm o campo de jogo estável; no entanto, a contínua volatilidade da cadeia de suprimentos oferece oportunidades de consolidação para participantes capitalizados com intenção de integração vertical. À medida que as companhias aéreas exigem soluções agrupadas que combinem produtos de leitura, sinalização e piso-caminho sob um software de controle unificado, os fornecedores capazes de entregar pacotes de ponta a ponta consolidarão sua participação no mercado de iluminação de cabine de aeronaves comerciais.

Líderes do Setor de Iluminação de Cabine de Aeronaves Comerciais da América do Norte

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

Luminator Holding LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Southwest Airlines revelou um interior de aeronave reformulado, com um novo design de assento, compartimentos superiores maiores, energia no assento para cada passageiro, além de carpetes e iluminação atualizados.

- Abril de 2025: A Satair e a Collins Aerospace anunciaram uma extensão de quatro anos de seu acordo de distribuição para componentes de interior de cabine. Este contrato renovado também abrange soluções de iluminação.

- Março de 2025: A STG Aerospace anunciou o lançamento do Curve, um novo produto de iluminação de cabine flexível da família de iluminação universal da STG Aerospace. O Curve é destinado ao mercado de cabines de jatos executivos.

Escopo do Relatório do Mercado de Iluminação de Cabine de Aeronaves Comerciais da América do Norte

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Luzes de Leitura |

| Luzes de Teto e Parede |

| Luzes de Sinalização |

| Luzes de Lavabo |

| Faixas de Iluminação de Piso-Caminho |

| Primeira Classe |

| Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| Instalação de Linha OEM |

| Mercado de Reposição/Retrofit |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Por Tipo de Luz | Luzes de Leitura |

| Luzes de Teto e Parede | |

| Luzes de Sinalização | |

| Luzes de Lavabo | |

| Faixas de Iluminação de Piso-Caminho | |

| Por Classe de Cabine | Primeira Classe |

| Classe Executiva | |

| Classe Econômica Premium | |

| Classe Econômica | |

| Por Usuário Final | Instalação de Linha OEM |

| Mercado de Reposição/Retrofit | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Definição de mercado

- Tipo de Produto - As luzes internas das aeronaves que fornecem iluminação para instrumentos, cabines e outras seções ocupadas por passageiros estão incluídas neste estudo.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como aeronaves de fuselagem estreita e fuselagem larga, que são monocorredor e bicorredor, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, classe econômica e classe econômica premium são classes de viagem aérea oferecidas pelas companhias aéreas que disponibilizam vários serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alcance Dinâmico Elevado (HDR) | O alcance dinâmico descreve a proporção entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é usado para capturar um alcance dinâmico maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Display 4K | A resolução 4K refere-se a uma resolução de display horizontal de aproximadamente 4.000 pixels. |

| Diodo Orgânico Emissor de Luz (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Operadora de Baixo Custo (LCC) | É uma companhia aérea operada com ênfase especialmente elevada na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais fornecidos na tarifa. |

| Janelas Eletricamente Reguláveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e proporciona opacidade total, integrada ao cassete da janela do painel lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados contra os números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura