Tamanho e Participação do Mercado de Interiores de Cabine de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

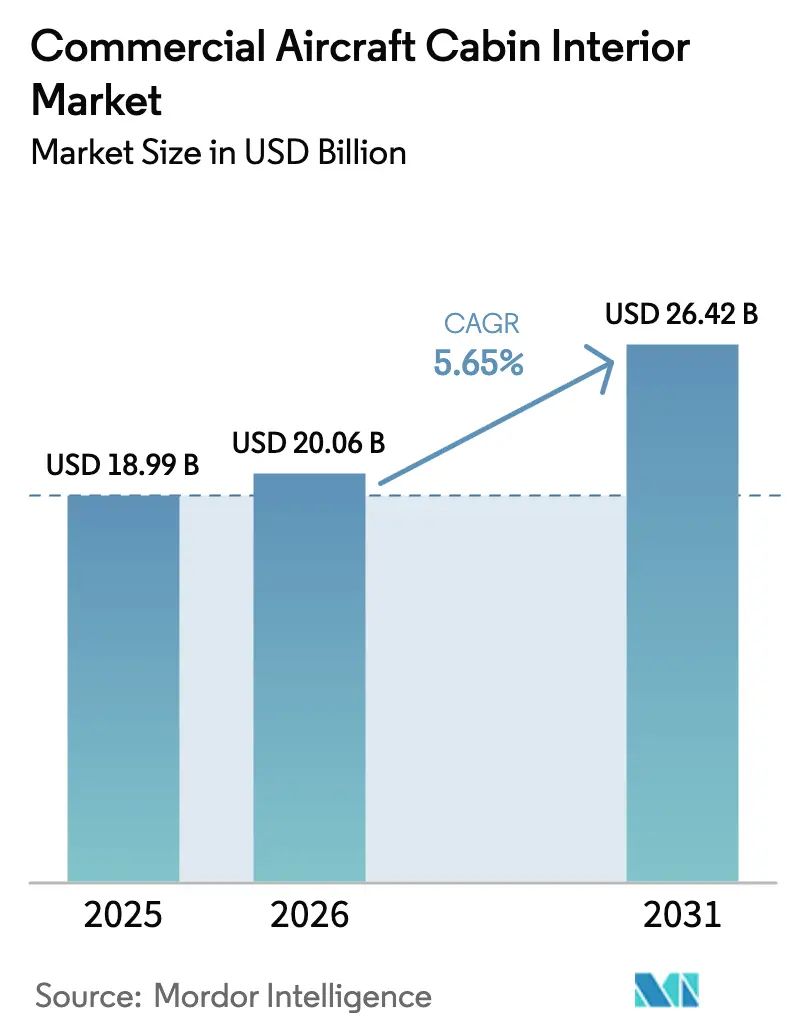

| Tamanho do Mercado (2026) | 20.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

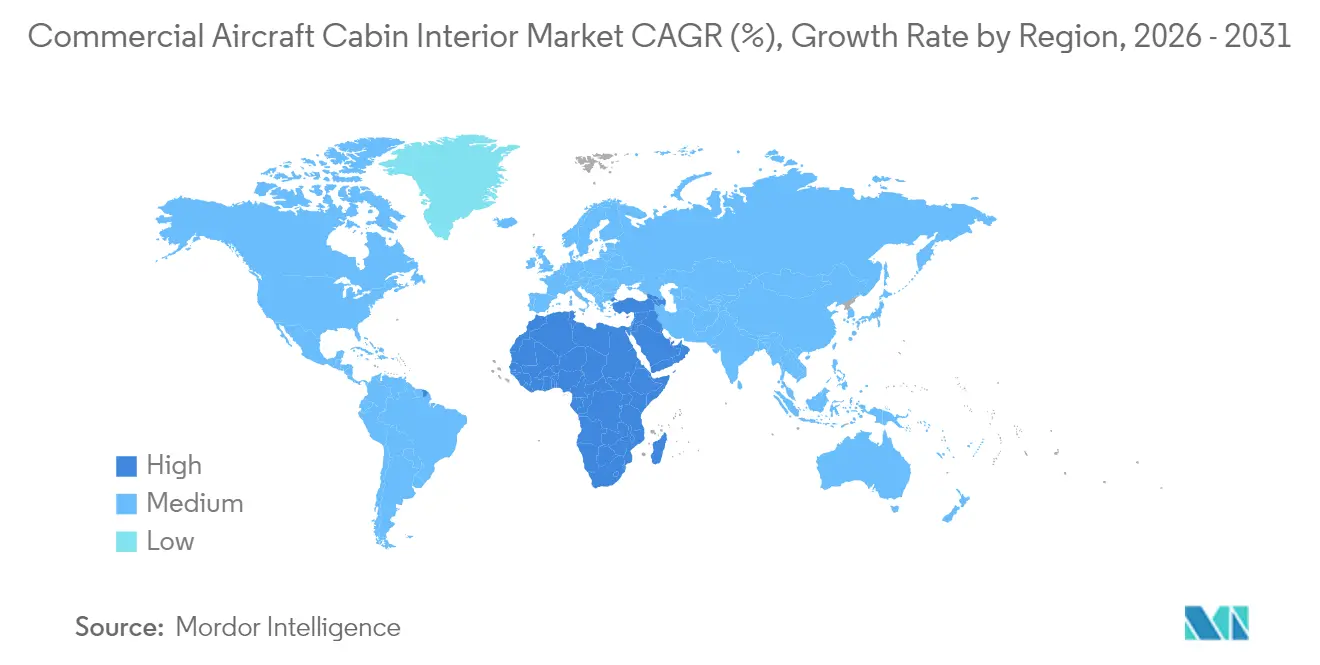

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interiores de Cabine de Aeronaves Comerciais pela Mordor Intelligence

O tamanho do mercado de interiores de cabine de aeronaves comerciais deverá crescer de USD 18,99 bilhões em 2025 para USD 20,06 bilhões em 2026 e tem previsão de atingir USD 26,42 bilhões até 2031, a um CAGR de 5,65% no período de 2026-2031. As companhias aéreas estão avançando com a modernização em toda a frota, monetizando cabines premium e cumprindo mandatos em evolução de segurança e acessibilidade, o que amplia a demanda endereçável no mercado de interiores de cabine de aeronaves comerciais. As reformas de assentos dominam os gastos imediatos, mas a aceleração mais acentuada vem de reformas de entretenimento a bordo e conectividade (IFEC) ricas em dados, que prometem receitas ancilares adicionais. Painéis compósitos leves, certificações obrigatórias de assentos de 16g e janelas de reforma em expansão para frotas de A350 e B787 sustentam um pipeline de substituição previsível. As variações regionais são igualmente pronunciadas: as companhias aéreas da Ásia-Pacífico lideram em volume, as operadoras africanas apresentam o crescimento composto mais rápido, e os operadores norte-americanos estabelecem benchmarks regulatórios que reverberam globalmente.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de assentos representaram 29,88% da receita de 2025, enquanto as soluções de IFEC avançam a um CAGR de 8,26% até 2031.

- Por tipo de aeronave, as plataformas de fuselagem estreita capturaram 48,62% da demanda de 2025; os jatos regionais estão se expandindo a um CAGR de 6,78% até 2031.

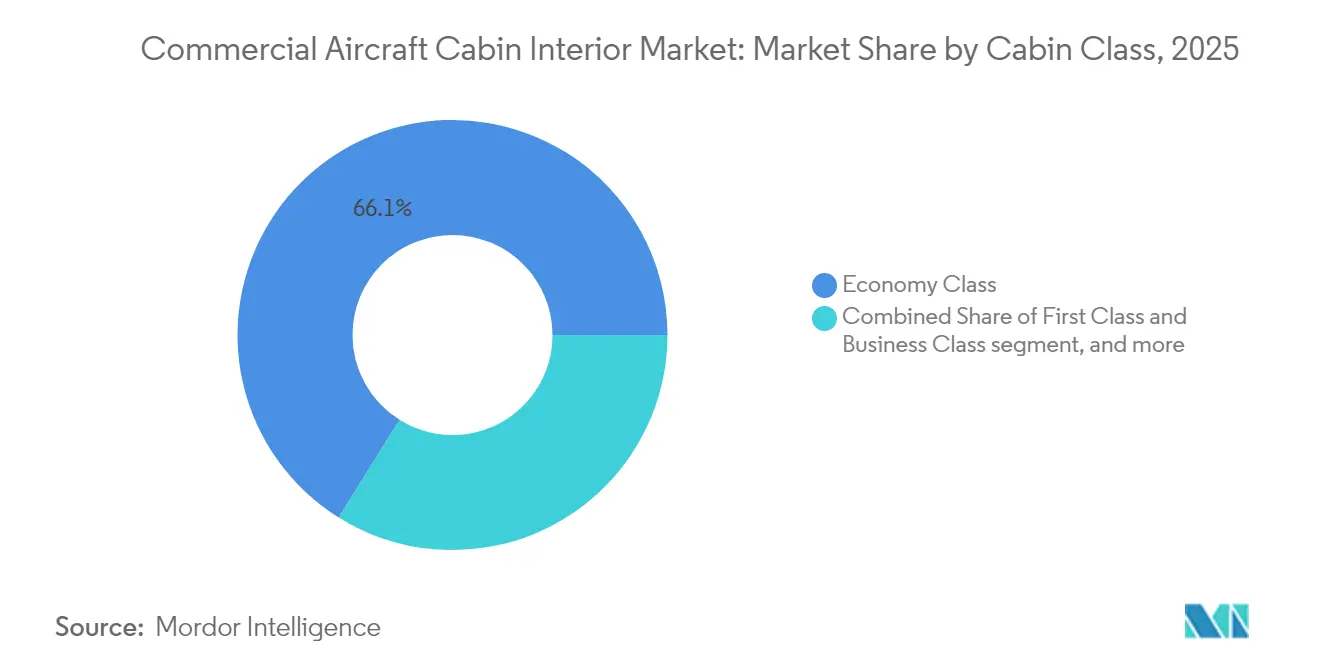

- Por classe de cabine, a classe econômica reteve uma participação de 66,12% em 2025, enquanto a classe econômica premium está crescendo a um CAGR de 9,19% ao longo do horizonte de previsão.

- Por tipo de instalação, as instalações de Fabricante de Equipamento Original (OEM) contribuíram com 70,02% do valor de 2025, mas as instalações pós-venda estão crescendo a um CAGR de 7,53% durante 2026-2031.

- Por material, os compósitos controlaram uma participação de 47,35% em 2025; os termoplásticos avançados apresentam o CAGR mais rápido de 8,82% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 37,11% em 2025; a região do Oriente Médio e África está progredindo a um CAGR de 7,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Interiores de Cabine de Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas reformas de classe econômica premium para monetizar o espaço da cabine | 1.20% | Global; adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Certificação obrigatória de assentos de 16g impulsionando ciclos de substituição de assentos | 0.90% | Global; expansão para mercados emergentes | Curto prazo (≤ 2 anos) |

| Painéis compósitos ultraleves reduzindo o consumo de combustível e os custos de combustível de aviação sustentável (SAF) | 1.10% | Global; adoção central na APAC | Longo prazo (≥ 4 anos) |

| Mandatos de acessibilidade criando novas categorias de gastos | 0.70% | América do Norte e UE; expansão mundial | Médio prazo (2-4 anos) |

| Monetização de dados de cabine conectada acelerando as reformas de IFEC | 1.30% | Global; rotas premium primeiro | Curto prazo (≤ 2 anos) |

| Frotas de A350 e B787 atingindo a janela de reforma de 8 anos | 0.80% | Global; grandes companhias aéreas de bandeira | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Reformas de Classe Econômica Premium para Monetizar o Espaço da Cabine

As companhias aéreas estão intensificando as reconfigurações de cabine para incluir seções de classe econômica premium que oferecem incrementos de rendimento sem aumentar a capacidade da aeronave. A Delta Air Lines registrou rendimentos de rotas 15% mais altos após a implantação da classe econômica premium e prevê uma receita incremental anual de USD 500 milhões quando o programa de instalação for concluído em 2026.[1]Fonte: Delta Air Lines, "Atualização para Investidores T4 2024," delta.com A United Airlines já reformou mais de 200 aeronaves até o final de 2024, combinando aumentos de espaçamento entre assentos com serviço de refeições aprimorado para atrair tanto viajantes de lazer que buscam upgrade quanto viajantes corporativos conscientes dos custos.[2]Fonte: United Airlines, "Briefing de Modernização da Frota," united.com As modificações integradas de banheiros e corredores realizadas simultaneamente para conformidade de acessibilidade melhoram a economia do projeto ao agrupar o tempo de inatividade. A otimização da densidade de cabine limita a diluição de receita, e as frotas de fuselagem estreita de alta utilização surgem como os primeiros adotantes. À medida que as principais operadoras norte-americanas demonstram acréscimo de lucro, os operadores na Europa e na Ásia-Pacífico estão acelerando programas de reforma semelhantes.

Certificação Obrigatória de Assentos de 16g Impulsionando Ciclos de Substituição de Assentos

Os limites de testes dinâmicos de 16g da Administração Federal de Aviação (FAA) obrigam a substituição de assentos legados instalados antes de 2009. A American Airlines alocou USD 2,1 bilhões em 2024 para atender ao mandato em frotas de fuselagem estreita e regionais, comprimindo os prazos de conformidade para evitar penalidades de imobilização em solo. As operadoras regionais que operam plataformas CRJ e ERJ envelhecidas são igualmente compelidas, apesar de buffers de capital mais reduzidos, criando ondas de pedidos concentradas que sobrecarregam a capacidade dos fornecedores. Os fabricantes priorizam laboratórios de certificação em detrimento das linhas de produção, estendendo os prazos de entrega para programas de assentos não regulamentados. O alcance global da regra decorre de acordos bilaterais de aeronavegabilidade que permitem à FAA aprovar o benchmark de fato, puxando os operadores de mercados emergentes para o mesmo ciclo de substituição.

Painéis Compósitos Ultraleves Reduzindo o Consumo de Combustível e os Custos de SAF

Painéis interiores avançados que utilizam termoplásticos reforçados com fibra de carbono reduzem o peso da cabine em 15-20% em relação às montagens de alumínio. Com os prêmios de SAF chegando a USD 3-4 por galão acima do combustível de aviação convencional, cada redução de 100 libras se traduz em USD 13.000 de economia anual de combustível por aeronave, de acordo com o modelo de custo-peso publicado pela Boeing.[3]Fonte: Boeing, "Calculadora de Economia de Peso," boeing.com As companhias aéreas agora aceitam preços de componentes 25-30% mais altos, pois os períodos de retorno sobre o investimento (ROI) se comprimem para três a quatro anos. O fornecedor austríaco FACC AG reportou carteiras de pedidos que se estendem por 24 meses, enquanto operadoras e empresas de leasing bloqueiam alocações para próximas verificações de manutenção. Os operadores de fuselagem larga na Ásia-Pacífico estão entre os primeiros adotantes, obtendo ganhos adicionais em missões de longa distância intensivas em combustível.

Mandatos de Acessibilidade Criando Novas Categorias de Gastos

As regras do Departamento de Transportes dos EUA (DoT) exigem banheiros acessíveis para cadeirantes e assentos de aeronaves reservados com 125 ou mais assentos até 2026. As companhias aéreas incorrem em USD 150.000–300.000 por fuselagem larga para reformas de banheiros e reconfiguração de cabine, totalizando um potencial de gastos agregados estimado em USD 800 milhões. As multas por não conformidade podem chegar a USD 27.500 por voo, levando os operadores a combinar reformas de acessibilidade com programas mais amplos de renovação de cabine. As companhias aéreas internacionais que atendem destinos nos EUA devem cumprir independentemente das regulamentações de seus países de origem, efetivamente globalizando o requisito. As companhias aéreas europeias e do Oriente Médio estão adotando antecipadamente os modelos de reforma elaborados pelas principais operadoras americanas para agilizar a certificação.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos na certificação de assentos e espumas | -0.8% | Global; agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Elevadas necessidades de capital inicial enquanto as companhias aéreas se recuperam pós-COVID | -0.6% | Global; mercados emergentes mais afetados | Médio prazo (2-4 anos) |

| Complexidade de certificação para novos ecomateriais | -0.4% | Global; liderança regulatória da UE | Longo prazo (≥ 4 anos) |

| Crescentes custos de conformidade com FST | -0.5% | Global; mercados desenvolvidos mais rigorosos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos na Certificação de Assentos e Espumas

Os protocolos de inflamabilidade atualizados exigem que novas formulações de espuma passem pelos testes da FAA, que agora se estendem por 12-18 meses. A RECARO Aircraft Seating citou atrasos médios de entrega de 6-8 meses em programas de fuselagem larga durante 2024. A Thompson Aero interrompeu temporariamente as vendas de seu mais novo assento de classe econômica premium até que espumas alternativas superem os pipelines de testes. As companhias aéreas que operam fuselagens estreitas de alto ciclo enfrentam perdas de receita quando verificações pesadas ultrapassam os tempos de inatividade programados devido a interiores atrasados. Esses gargalos diminuem o ímpeto das reformas, subtraindo 0,8 ponto percentual do CAGR previsto.

Elevadas Necessidades de Capital Inicial enquanto as Companhias Aéreas se Recuperam Pós-COVID

Os índices de serviço da dívida permanecem em 15-20% da receita para a maioria das companhias aéreas de bandeira, limitando os orçamentos discricionários de reforma à medida que os ciclos de renovação de cabine se intensificam. A Air France-KLM adiou USD 400 milhões de reformas planejadas para preservar a liquidez, enquanto a Lufthansa ampliou os intervalos de renovação para 12 anos. Os operadores menores não têm acesso a financiamento de baixo custo e devem autofinanciar as modificações exigidas pelos locadores. A menos que a recuperação do tráfego aéreo se acelere além dos níveis de 2025, a escassez de capital deverá reduzir 0,6 ponto percentual do crescimento de referência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Assentos Mantêm Escala enquanto o IFEC Define o Ritmo

Os assentos contribuíram com 29,88% da participação no mercado de interiores de cabine de aeronaves comerciais em 2025 e permaneceram como o principal driver de valor dentro do mercado. As companhias aéreas pagaram USD 15.000–25.000 por unidade de classe executiva premium e USD 2.500–4.000 por módulos de classe econômica, garantindo que os programas de assentos ancorem os orçamentos de reforma. As plataformas de IFEC, no entanto, registram o CAGR mais rápido de 8,26%, pois a conectividade se transforma de uma vantagem em uma linha de receita.

A nova demanda concentra-se em assentos que combinam peso reduzido, carregamento sem fio e alertas integrados para a tripulação. Os layouts de classe econômica ficam mais densos, mas enfatizam a ergonomia de perfil slim para mitigar o desconforto dos passageiros. Enquanto isso, os provedores de IFEC pivotam para arquiteturas agnósticas a satélites para garantir redundância de largura de banda. O mercado de interiores de cabine de aeronaves comerciais continua a vincular a adoção de IFEC com pontuações net-promoter mais altas, capacitando as companhias aéreas a vender experiências no estilo de salão, mesmo em rotas de fuselagem estreita. Os redesenhos de galley e as atualizações de iluminação LED complementam os gastos com assentos e IFEC, mas seus valores absolutos permanecem menores, dados os preços mais baixos dos componentes.

Por Tipo de Aeronave: A Dominância de Fuselagem Estreita Reflete a Carteira de Pedidos de Entrega

Os jatos de fuselagem estreita capturaram 48,62% da demanda de 2025, incorporando a maior pegada absoluta dentro do tamanho do mercado de interiores de cabine de aeronaves comerciais. A intensidade de horas de voo e a dominância de 70% na carteira de pedidos de OEM mantêm esta categoria crucial para fornecedores de assentos e monumentos. Os jatos regionais registram o CAGR mais forte de 6,78%, impulsionados pelo crescimento da conectividade ponto a ponto em cidades secundárias.

As fuselagens largas se inclinam para a inovação de classe premium: portas de privacidade em altura total, lounges de autoatendimento e IFEC de próxima geração são requisitos básicos em rotas de longa distância. Por outro lado, fuselagens largas como o A380 testemunham investimento modesto em interiores à medida que as aposentadorias se aceleram. O mercado de interiores de cabine de aeronaves comerciais observa o foco das operadoras em dimensionar a capacidade adequadamente, redirecionando indiretamente o capital de modelos superdimensionados para aeronaves de corredor único de alta utilização e jatos regionais de nova geração.

Por Classe de Cabine: Volume da Classe Econômica Encontra Crescimento Premium

A classe econômica ainda representa 66,12% da receita de 2025, um resultado natural da matemática de densidade de assentos, mas a classe econômica premium avança a um CAGR de 9,19%, superando todas as outras classes dentro do mercado de interiores de cabine de aeronaves comerciais. Os rendimentos ficam 40-60% acima das tarifas de classe econômica, ocupando apenas 15-20% de espaço extra, validando a rápida adoção.

A classe executiva e a primeira classe continuam a se recuperar com as viagens corporativas, mas as instalações priorizam cápsulas de privacidade, monitores maiores e layouts de assentos escalonados que otimizam as pegadas das cabines. As companhias aéreas estão remodelando as hierarquias a bordo: algumas frotas de fuselagem estreita agora apresentam mini-cabines de classe econômica premium para capturar viajantes de lazer de alto rendimento, demonstrando como o mercado de interiores de cabine de aeronaves comerciais está avançando além das estruturas de classe binárias.

Por Tipo de Instalação: Escala de OEM Versus Dinâmica do Mercado Pós-Venda

As instalações de linha de OEM entregaram 70,02% do faturamento de 2025, impulsionadas pelos aumentos de produção da Airbus e da Boeing e por caminhos de certificação simplificados. No entanto, as reformas do mercado pós-venda se expandem a um CAGR de 7,53%, conquistando uma fatia cada vez maior do tamanho do mercado de interiores de cabine de aeronaves comerciais ao permitir que as companhias aéreas estendam a vida útil das aeronaves e introduzam layouts centrados em receita sem comprar novos aviões.

As decisões de reforma são cada vez mais sincronizadas com verificações de manutenção pesada, comprimindo os cronogramas de instalação para 4–6 semanas. Os monumentos modulares e os racks de IFEC plug-and-play reduzem os dias de aeronave em solo, empurrando o VPL de reforma à frente das entregas greenfield para várias operadoras. As companhias aéreas também exploram o mercado pós-venda para testar piloto novos conceitos de classe em frotas limitadas antes de incorporá-los em pedidos futuros de OEM.

Por Material: Compósitos Lideram, Termoplásticos Aceleram

Os compósitos mantiveram 47,35% do valor de 2025 e ancoram a liderança tecnológica dentro do mercado de interiores de cabine de aeronaves comerciais. A superioridade na relação resistência-peso permite estruturas mais finas sem comprometer as margens de segurança, enquanto a integração de antenas e sensores impulsiona a multifuncionalidade. Os termoplásticos avançados registram o CAGR mais acentuado de 8,82%, auxiliados pela reciclabilidade, menores tempos de cura e compatibilidade com a fabricação aditiva.

O alumínio mantém relevância para programas sensíveis a custos e subestruturas de suporte de carga onde as trocas de peso são mínimas. O aço e as ligas especiais aparecem em blindagens ou dobradiças de alta tensão. As químicas de resinas sustentáveis e as fibras de base biológica estão entrando na certificação, mas ocuparão volumes de nicho até que os custos de testes diminuam. No entanto, a substituição de materiais permanece um diferenciador de destaque que os fornecedores usam para justificar prêmios de preço e conquistar acordos de longo prazo.

Análise Geográfica

A Ásia-Pacífico controlou 37,11% dos gastos de 2025, tornando-se o território mais influente no mercado de interiores de cabine de aeronaves comerciais. Somente a China recebeu mais de 400 novas aeronaves em 2024 e tem como meta uma média de 500 chegadas anuais até 2030, gerando volumes constantes de instalação de fábrica. O surto de tráfego aéreo da Índia e os planos agressivos de expansão de frota acrescentam mais sustentação, enquanto o Japão canaliza investimentos para refinamentos de cabine de alto padrão a fim de proteger sua participação em receitas premium. As companhias aéreas de baixo custo do Sudeste Asiático adotam interiores padronizados com ênfase em rápidas rotatividades e alta densidade de assentos para manter as tarifas baixas.

A região do Oriente Médio e África registra o crescimento mais rápido, com uma CAGR de 7,31% até 2031. A Ethiopian Airlines lidera o crescimento em aeronaves de fuselagem larga, combinando retrofits de cabine com expansão de rotas para a Ásia e a América do Norte. Em contraste, a South African Airways utiliza seu período de reestruturação para padronizar interiores e melhorar a intercambialidade da frota. Lacunas de infraestrutura, capacidade limitada de MRO e restrições cambiais representam obstáculos; no entanto, a demografia favorável e a recuperação do turismo compensam esses impedimentos. As empresas de arrendamento de aeronaves comerciais desempenham um papel fundamental ao importar aeronaves mais novas equipadas com interiores contemporâneos, acelerando a modernização sem grandes investimentos de capital. Embora menores em número de frota, as companhias aéreas do Oriente Médio exercem influência desproporcional nas tendências de design de classe premium. As companhias aéreas de bandeira do Golfo continuam a ser pioneiras em configurações de voos ultralonga distância com chuveiros, zonas sociais e iluminação personalizada que inspiram emulação em outros lugares. A América do Sul registra atividade constante, embora mais lenta, centrada principalmente em retrofits de aeronaves de fuselagem estreita, à medida que as companhias aéreas racionalizam suas frotas no período pós-pandemia. Essas correntes geográficas cruzadas mantêm o mercado de interiores de cabine de aeronaves comerciais diversificado e resiliente contra choques localizados.

A América do Norte e a Europa apresentam dinâmicas maduras de substituição, nas quais o mercado de interiores de cabine de aeronaves comerciais se inclina para programas de retrofit. As companhias aéreas dos Estados Unidos concentram-se em cumprir os prazos de acessibilidade do DOT e em lançar ecossistemas de cabine conectada que desbloqueiam fluxos de receita publicitária. Os operadores europeus combinam imperativos de sustentabilidade com melhorias no conforto dos passageiros, experimentando materiais de origem biológica apesar dos atrasos na certificação. A liderança regulatória em ambas as regiões estabelece padrões globais de fato que os fornecedores devem atender para permanecerem elegíveis para mercados mais amplos.

Cenário Competitivo

Os cinco principais fornecedores — Safran SA, Collins Aerospace (RTX Corporation), RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH), Diehl Stiftung & Co. KG e Panasonic Holdings Corporation — colocam o mercado de interiores de cabine de aeronaves comerciais em uma postura moderadamente concentrada. O contrato de USD 1,2 bilhão da Safran com a Air India em 2025 sublinha o valor estratégico dos portfólios de fornecedores que abrangem assentos, galleys e iluminação. A Collins Aerospace aproveita a integração de aviônica para interligar os fluxos de dados de cabine e cockpit, reforçando seu apelo diferenciado durante as reformulações da estratégia digital das companhias aéreas.

Fusões e aquisições direcionadas continuam sendo a rota preferida para a expansão de capacidades. A aquisição em 2024 pela Diehl Aviation da unidade de assentos premium da Thompson Aero injeta profundidade de design e presença de fabricação na América do Norte. A RECARO entrou na Polônia com uma planta de USD 200 milhões focada na demanda europeia, diversificando sua pegada industrial além da Alemanha. A parceria da Panasonic com a Starlink a posiciona na interseção de hardware de cabine e conectividade de baixa latência, antecipando-se a novos entrantes que propagam streaming direto para dispositivos.

Especialistas menores atacam espaços em branco de valor, como monumentos modulares e plásticos sustentáveis. O quadro de titânio da Expliseat demonstra que a redução agressiva de peso ainda chama a atenção das companhias aéreas mesmo em mercados de nicho como os jatos regionais. A iluminação de emergência de vida mais longa da Luminator mostra que ganhos incrementais podem capturar vagas de reforma quando existem caminhos de certificação simples. O ritmo de inovação permanece alto, mas as barreiras regulatórias e de engenharia sustentam uma intensidade competitiva moderada.

Líderes do Setor de Interiores de Cabine de Aeronaves Comerciais

Diehl Stiftung & Co. KG

Safran SA

Panasonic Corporation

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Com um programa de reforma de frota de USD 400 milhões, a Air India iniciou a reforma de fuselagem larga para seus B787-8 legados. Em julho de 2025, a Air India enviou sua primeira de 26 aeronaves (VT-ANT) para as instalações da Boeing em Victorville, Califórnia. Uma segunda aeronave está programada para fazer a mesma viagem em outubro de 2025, com ambas previstas para entrar novamente em serviço até dezembro de 2025.

- Junho de 2024: Na Exposição de Interiores de Aeronaves de 2024, a Collins Aerospace, subsidiária da RTX Corporation, apresentou seu assento de cabine principal Helix™ desenvolvido para aeronaves de fuselagem estreita. O assento Helix foi projetado para ser mais leve do que seus antecessores no segmento de classe econômica, ao mesmo tempo que melhora o conforto ergonômico e maximiza o espaço de vida, sem comprometer a densidade da cabine.

Escopo do Relatório Global do Mercado de Interiores de Cabine de Aeronaves Comerciais

| Assentos |

| Iluminação de Cabine |

| Entretenimento a Bordo e Conectividade (IFEC) |

| Galley e Monumento |

| Sistemas de Banheiro |

| Janelas de Cabine e Para-Brisas |

| Compartimentos de Bagagem de Mão Superiores |

| Painéis Interiores e Pisos |

| Outros |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Primeira Classe e Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| Compósitos |

| Ligas de Alumínio |

| Aço e Outras Ligas |

| Termoplásticos Avançados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Produto | Assentos | ||

| Iluminação de Cabine | |||

| Entretenimento a Bordo e Conectividade (IFEC) | |||

| Galley e Monumento | |||

| Sistemas de Banheiro | |||

| Janelas de Cabine e Para-Brisas | |||

| Compartimentos de Bagagem de Mão Superiores | |||

| Painéis Interiores e Pisos | |||

| Outros | |||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Por Classe de Cabine | Primeira Classe e Classe Executiva | ||

| Classe Econômica Premium | |||

| Classe Econômica | |||

| Por Tipo de Instalação | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Material | Compósitos | ||

| Ligas de Alumínio | |||

| Aço e Outras Ligas | |||

| Termoplásticos Avançados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Definição de mercado

- Tipo de Produto - Produtos de interiores de cabine de aeronaves comerciais, como assentos de passageiros, iluminação de cabine, sistema de entretenimento a bordo, janelas de cabine, banheiros, galley e compartimentos de bagagem de mão foram incluídos no tipo de produto neste estudo.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como fuselagem estreita e fuselagem larga, que são de corredor único e corredor duplo, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, classe econômica e classe econômica premium são classes de viagem aérea oferecidas pelas companhias aéreas que oferecem diversos serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico de tempo pelos países. |

| Fabricante de Equipamento Original (OEM) | Um Fabricante de Equipamento Original (OEM) é tradicionalmente definido como uma empresa cujos bens são usados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alto Alcance Dinâmico (HDR) | O alcance dinâmico descreve a relação entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é usado para capturar um alcance dinâmico maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes que trata de aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Exibição 4K | A resolução 4K refere-se a uma resolução de exibição horizontal de aproximadamente 4.000 pixels. |

| Diodo Emissor de Luz Orgânico (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Transportadora de Baixo Custo (LCC) | É uma companhia aérea que é operada com ênfase especialmente alta na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais fornecidos na tarifa. |

| Janelas Eletricamente Reguláveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e proporciona opacidade total, integrada no cassete de janela do painel lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte do preço.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura