Tamanho e Participação do Mercado de Ventiladores Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.91% CAGR |

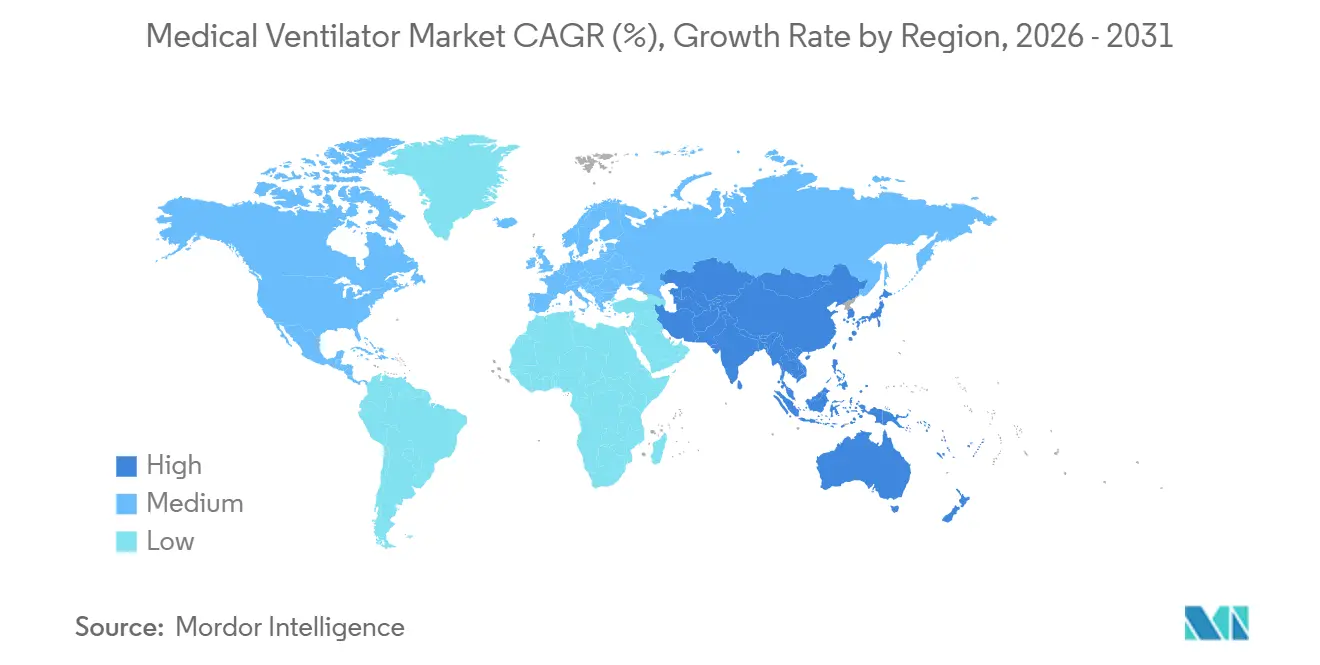

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ventiladores Médicos por Mordor Intelligence

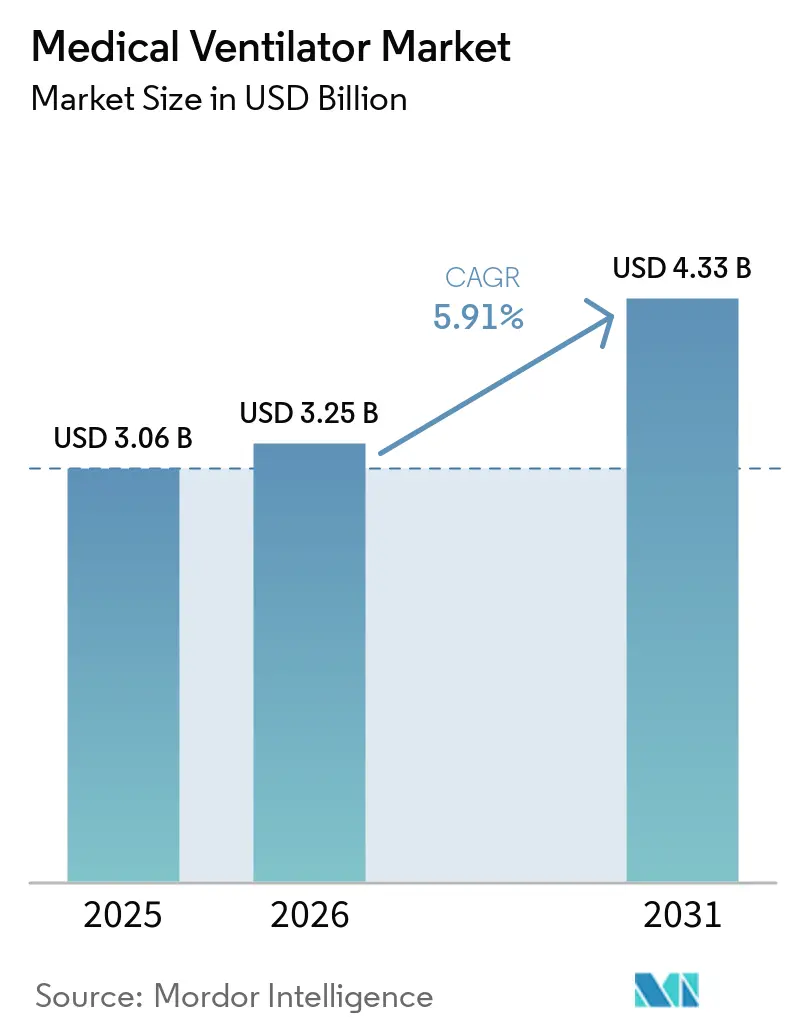

Espera-se que o tamanho do Mercado de Ventiladores Médicos aumente de USD 3,06 bilhões em 2025 para USD 3,25 bilhões em 2026 e atinja USD 4,33 bilhões até 2031, crescendo a um CAGR de 5,91% entre 2026 e 2031.

A base de demanda central do mercado de ventiladores médicos permanece vinculada ao significativo ônus global das doenças respiratórias crônicas, com 569,2 milhões de casos registrados em 2025. Uma avaliação conjunta da OMS e da Sociedade Respiratória Europeia também projetou um aumento de 23% nos casos de DPOC globalmente entre 2020 e 2050, com um impacto mais acentuado em mulheres e em países de baixa e média renda, reforçando uma demanda estável e de longo prazo por suporte ventilatório.[1]GBD 2023 Chronic Respiratory Disease Collaborators, "Carga Global, Regional e Nacional das Doenças Respiratórias Crônicas e Impacto da Pandemia de COVID-19, 1990–2023, Um Estudo da Carga Global de Doenças," Nature Medicine, O mercado de ventiladores médicos está em transição de compras impulsionadas por emergências para investimentos estruturados em cuidados crônicos, modernização de UTIs e gestão respiratória domiciliar. Os fornecedores estão se concentrando em inteligência de software, monitoramento conectado e modelos orientados a serviços para atender às necessidades dos provedores de melhor desempenho clínico, fluxos de trabalho simplificados e custos previsíveis. Essa mudança está impulsionando oportunidades de crescimento tanto em sistemas hospitalares premium quanto em dispositivos portáteis e de uso domiciliar mais acessíveis, à medida que a prestação de cuidados se torna mais descentralizada.

Principais Conclusões do Relatório

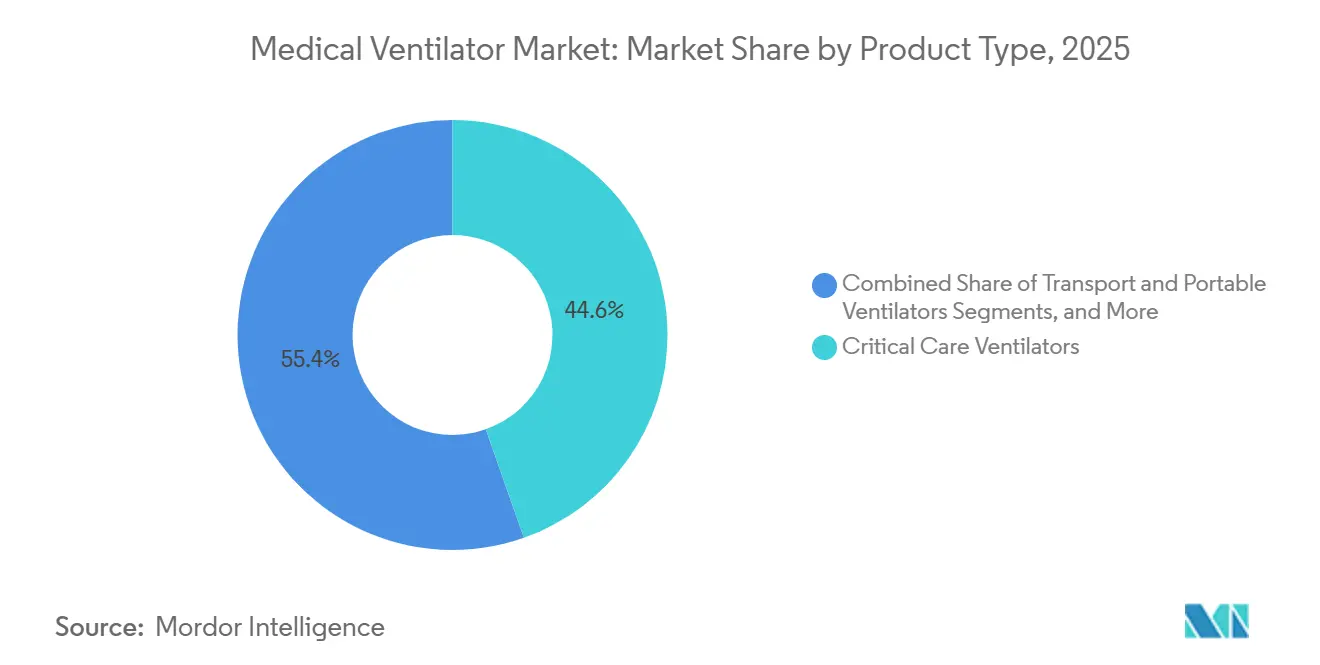

- Por tipo de produto, os ventiladores de cuidados intensivos detinham 44,58% da participação do mercado de ventiladores médicos em 2025, enquanto os ventiladores de transporte e portáteis registraram o crescimento projetado mais rápido, com um CAGR de 6,72% até 2031.

- Por interface, a ventilação invasiva representou 64,88% do tamanho do mercado de ventiladores médicos em 2025, enquanto a ventilação não invasiva deve se expandir a um CAGR de 6,45% durante 2026 a 2031.

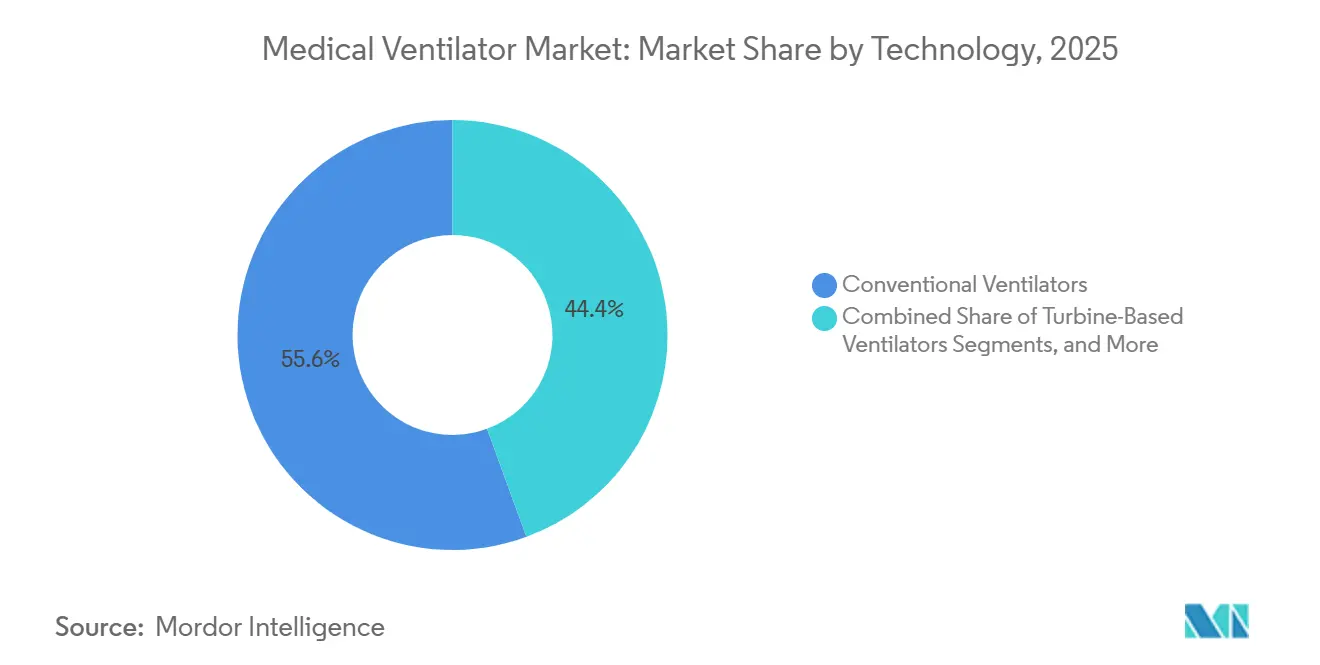

- Por tecnologia, os ventiladores convencionais lideraram com 55,6% de participação em 2025, enquanto os ventiladores inteligentes e de malha fechada registraram o maior CAGR esperado de 7,12% até 2031.

- Por usuário final, os hospitais representaram 65,7% da demanda em 2025, enquanto os ambientes de cuidados domiciliares devem crescer mais rapidamente, com um CAGR de 7,45% entre 2026 e 2031.

- Por geografia, a América do Norte capturou 38,99% de participação em 2025, enquanto a Ásia-Pacífico deve avançar ao CAGR regional mais rápido de 8,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ventiladores Médicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente ônus das doenças respiratórias crônicas | +1.5% | Global, maior incidência no Sul e Leste da Ásia e em países de baixa e média renda | Longo prazo (≥ 4 anos) |

| População idosa que necessita de ventilação assistida | +1.0% | América do Norte, Europa, Japão, Austrália, com relevância crescente na China | Médio prazo (2 a 4 anos) |

| Expansão da ventilação não invasiva domiciliar | +0.9% | América do Norte, Europa e Ásia-Pacífico desenvolvida | Médio prazo (2 a 4 anos) |

| Demanda de substituição por ventiladores conectados e inteligentes | +0.7% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Necessidade de localização da cadeia de suprimentos em equipamentos de cuidados intensivos | +1.0% | América do Norte, Europa, Japão, Austrália, com relevância crescente na China | Médio prazo (2 a 4 anos) |

| Aquisição ajustada ao risco favorecendo plataformas de ventilação multimodo | +0.8% | América do Norte, Europa e Ásia-Pacífico desenvolvida | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ônus das Doenças Respiratórias Crônicas

As doenças respiratórias crônicas, particularmente a DPOC e os casos de síndrome do desconforto respiratório agudo, são os principais impulsionadores da demanda no mercado de ventiladores médicos. Em 2025, o Estudo da Carga Global de Doenças destacou 569,2 milhões de casos de doenças respiratórias crônicas globalmente, sublinhando o vasto conjunto de tratamentos tanto em sistemas de saúde avançados quanto em desenvolvimento.[2]Escritório Regional da Organização Mundial da Saúde para o Sudeste Asiático, "Doenças Respiratórias Crônicas no Sudeste Asiático, Carga, Fatores de Risco e Serviços para Prevenção e Gestão 2025," Organização Mundial da Saúde A OMS apontou que as doenças respiratórias crônicas representam um desafio significativo de mortalidade no Sudeste Asiático, vinculando a demanda por ventilação aos cuidados de rotina e não apenas a emergências. Além disso, a OMS e a Sociedade Respiratória Europeia destacaram que a Europa subdiagnostica as doenças respiratórias crônicas, com a DPOC responsável por 80% das mortes relacionadas. Isso sugere uma demanda futura substancial ainda não refletida nas tendências atuais de aquisição. À medida que o rastreamento e o diagnóstico melhoram nos países de renda média, há uma potencial mudança de uma demanda oculta para compras ativas no mercado de ventiladores médicos, particularmente na região da Ásia-Pacífico.

População Idosa que Necessita de Ventilação Assistida

Os adultos mais velhos, que frequentemente enfrentam desafios como DPOC e insuficiências respiratórias pós-cirúrgicas, são um importante grupo demográfico que impulsiona o mercado de ventiladores médicos. A OMS, em outubro de 2024, projetou que até meados do século, 80% da população idosa mundial residirá em nações em desenvolvimento. Essa tendência indica um crescente ônus de cuidados em regiões que ainda estão aprimorando suas capacidades de cuidados respiratórios.[3]Escritório Regional da Organização Mundial da Saúde para o Sudeste Asiático, "Doenças Respiratórias Crônicas no Sudeste Asiático, Carga, Fatores de Risco e Serviços para Prevenção e Gestão 2025," Organização Mundial da Saúde Dada a fraqueza de seus músculos respiratórios e os múltiplos desafios de saúde, os pacientes mais velhos frequentemente experimentam uso prolongado de ventiladores em hospitais. Esse uso prolongado pode retardar a rotatividade de leitos de UTI, levando os prestadores de saúde a buscar dispositivos que facilitem tanto a estabilização imediata quanto uma recuperação mais tranquila. Além disso, um número significativo de pacientes idosos requer suporte respiratório contínuo após a alta, impulsionando a demanda por assistência respiratória domiciliar.

Expansão da Ventilação Não Invasiva Domiciliar

Os cuidados domiciliares estão transformando o cenário dos ventiladores médicos, deslocando o gerenciamento respiratório de instituições de alto custo para ambientes domiciliares mais acessíveis para pacientes crônicos estáveis. Um momento crucial ocorreu em 2025, quando o CMS aprovou a ventilação por pressão positiva não invasiva domiciliar para insuficiência respiratória crônica relacionada à DPOC, com reembolsos iniciando mais tarde naquele ano. Essa medida aliviou as incertezas de reembolso, encorajando os provedores a investir em capacidades de ventilação domiciliar. Uma análise de custo-utilidade de 2026 indicou que a ventilação mecânica domiciliar para pacientes com DPOC elegíveis poderia reduzir os custos de cuidados institucionais de longo prazo, despertando ainda mais o interesse dos pagadores nesse modelo. Embora os riscos operacionais persistam, especialmente em relação à qualidade da documentação e às margens dos provedores, o mercado de ventiladores médicos tende a se beneficiar à medida que o reembolso, a gestão de custos e as preferências dos pacientes favorecem cada vez mais o suporte não invasivo domiciliar.

Demanda de Substituição por Ventiladores Conectados e Inteligentes

A demanda de substituição está emergindo como um importante impulsionador de crescimento no mercado de ventiladores médicos, com os hospitais cada vez mais atualizando para ventiladores avançados por suas capacidades de software, em vez de aguardar falhas de hardware. Um ensaio clínico com 1.514 pacientes demonstrou que a ventilação automatizada de malha fechada superou os métodos convencionais na redução de eventos graves de hipercapnia e hipoxemia, fortalecendo o argumento para sistemas de próxima geração. Outro estudo em 2025 destacou o INTELLiVENT-ASV da Hamilton Medical, que não apenas minimizou as intervenções manuais de enfermagem, mas também obteve melhor aceitação das enfermeiras em comparação com os métodos tradicionais, um fator crucial em ambientes de UTI com falta de pessoal.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo total de propriedade e ônus de serviço | -1.0% | Global, mais forte em países de baixa e média renda e em sistemas públicos sensíveis a custos | Médio prazo (2 a 4 anos) |

| Pressão de reembolso sobre a ventilação domiciliar de longo prazo | -0.8% | América do Norte, Europa e Ásia-Pacífico desenvolvida | Médio prazo (2 a 4 anos) |

| Recertificação regulatória e atrasos de conformidade | -0.9% | Global, mais forte em países de baixa e média renda e em sistemas públicos sensíveis a custos | Médio prazo (2 a 4 anos) |

| Sub-notificação da demanda por ventiladores fora das grandes redes hospitalares | -0.5% | América do Norte, Europa e Ásia-Pacífico desenvolvida | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Ônus de Serviço

O mercado de ventiladores médicos enfrenta desafios significativos de custo, pois a propriedade envolve mais do que apenas o preço de compra. Os sistemas de cuidados intensivos de alta complexidade custam entre USD 5.000 e mais de USD 50.000 por unidade, com despesas adicionais para calibração, consumíveis, manutenção, atualizações de software e reparos. Os hospitais públicos e os sistemas com recursos limitados, operando com orçamentos apertados, têm dificuldade em gerenciar esses custos. Os rápidos avanços tecnológicos tornam as unidades mais antigas obsoletas antes do fim de seu ciclo de vida de hardware, empurrando os compradores para modelos de aluguel e contratos de serviço agrupados. Embora esses modelos auxiliem na adoção, eles atrasam a realização de receita de hardware único no mercado.

Pressão de Reembolso sobre a Ventilação Domiciliar de Longo Prazo

A adoção de ventiladores médicos em cuidados domiciliares permanece lenta devido a políticas de reembolso que não abordam as complexidades do suporte respiratório de longo prazo. Uma auditoria do Inspetor-Geral do Departamento de Saúde e Serviços Humanos dos EUA em agosto de 2024 identificou USD 79,4 milhões em pagamentos impróprios de ventilação mecânica hospitalar ao longo de seis anos, principalmente devido a erros de codificação e documentação insuficiente, levando a um maior escrutínio dos pagadores. Apesar da expansão da cobertura do CMS para ventilação por pressão positiva não invasiva domiciliar em junho de 2025, os provedores enfrentam maiores requisitos de documentação e custos operacionais sem aumentos proporcionais de pagamento. Isso limita a escalabilidade dos provedores de equipamentos médicos duráveis, mesmo com a crescente demanda clínica. Os riscos de readmissão após a alta também persistem, pois a adesão e o acompanhamento em ambientes domiciliares são frequentemente gerenciados de forma inadequada. Os sistemas de pagamento devem recompensar consistentemente os resultados e o monitoramento para desbloquear o pleno potencial de crescimento deste segmento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuidados Intensivos Lidera Enquanto Dispositivos Portáteis Expandem Mais Rapidamente

Em 2025, os ventiladores de cuidados intensivos detinham 44,58% de participação no mercado de ventiladores médicos, impulsionados por seu papel essencial nas internações em UTI que requerem ventilação de alta complexidade e complexa. Esses ventiladores são essenciais para ventilação invasiva, cuidados perioperatórios e suporte respiratório prolongado, onde a confiabilidade e as capacidades multimodo são vitais. Os hospitais priorizam esses sistemas no planejamento de capital devido à sua importância na prontidão para cuidados intensivos e resposta a emergências, garantindo uma base instalada sólida apesar das tendências de aquisição seletiva. Esta categoria permanece indispensável em ambientes de cuidados terciários.

Os ventiladores de transporte e portáteis são o segmento de crescimento mais rápido, com um CAGR projetado de 6,72% de 2026 a 2031. Esse crescimento reflete a mudança do setor em direção à mobilidade, cuidados distribuídos e suporte respiratório ininterrupto em diferentes locais. A demanda está crescendo por sistemas de turbina eficientes em bateria, capazes de manter desempenho estável durante o transporte de emergência, operações militares e transferências intra-hospitalares. Os avanços clínicos na ventilação minuto adaptativa aprimoram ainda mais o papel dos dispositivos portáteis, posicionando-os como um segmento significativo no mercado de ventiladores médicos.

Por Interface: A Ventilação Não Invasiva Constrói Casos de Uso Mais Amplos

Em 2025, a ventilação invasiva representou 64,88% do mercado de ventiladores médicos, sublinhando seu papel crítico nos cuidados de UTI, estabilização de emergência e gestão respiratória pós-cirúrgica. O suporte baseado em intubação endotraqueal e traqueostomia permanece essencial para pacientes incapazes de manter a ventilação ou a proteção das vias aéreas, mantendo os sistemas invasivos centrais para as aquisições hospitalares e os fluxos de trabalho clínicos. Este segmento continua a dominar apesar da crescente adoção de cuidados não invasivos.

A ventilação não invasiva é o segmento de interface de crescimento mais rápido, com um CAGR de 6,45% esperado de 2026 a 2031. Seu crescimento decorre da expansão das aplicações em cuidados agudos, recuperação pós-cirúrgica e gestão de longo prazo da DPOC. A evolução dos padrões de cuidado e os recursos de próxima geração que aprimoram a usabilidade clínica estão impulsionando uma adoção mais ampla. Combinado com políticas de reembolso domiciliar expandidas, o suporte não invasivo está preparado para um crescimento significativo no mercado de ventiladores médicos.

Por Tecnologia: Sistemas Convencionais Permanecem os Maiores Enquanto Plataformas Inteligentes Ganham Terreno

Os ventiladores convencionais mantiveram uma participação de mercado de 55,6% em 2025, apoiados por uma grande base instalada e aquisições conscientes de custos em hospitais de médio porte. Esses sistemas continuam amplamente utilizados devido à sua familiaridade, aceitação clínica e acessibilidade, particularmente em economias emergentes. No entanto, seu domínio está sendo gradualmente desafiado pela crescente adoção de plataformas inteligentes.

Os ventiladores inteligentes e de malha fechada são o segmento de tecnologia de crescimento mais rápido, com um CAGR de 7,12% projetado de 2026 a 2031. A diferenciação liderada por software e as evidências de melhores resultados clínicos estão impulsionando esse crescimento. Estudos que destacam a redução de intervenções manuais e melhor eficiência do fluxo de trabalho estão encorajando os hospitais a fazer a transição para frotas inteligentes, particularmente em ambientes acadêmicos e de aquisição organizada.

Por Usuário Final: Hospitais Dominam Enquanto Cuidados Domiciliares Avançam Mais Rapidamente

Os hospitais representaram 65,7% da demanda de usuários finais em 2025, mantendo seu papel central no mercado de ventiladores médicos. Eles atendem a diversos casos de uso, incluindo UTI, resposta a emergências e suporte neonatal, resultando na maior base instalada e nos maiores volumes de compra. Os hospitais também influenciam a adoção de tecnologia ao estabelecer padrões para integração clínica e contratos de serviço.

Os ambientes de cuidados domiciliares devem crescer a um CAGR de 7,45% de 2026 a 2031, refletindo uma mudança em direção ao gerenciamento de condições respiratórias crônicas fora dos hospitais. As mudanças regulatórias em 2025 estabilizaram o reembolso para ventilação por pressão positiva não invasiva domiciliar em pacientes com DPOC, encorajando os investimentos dos provedores. Os fornecedores que oferecem soluções abrangentes, incluindo acompanhamento e monitoramento de pacientes, estão bem posicionados para capturar o crescimento neste segmento do mercado de ventiladores médicos.

Análise Geográfica

Em 2025, a América do Norte detinha 38,99% da participação do mercado de ventiladores médicos, impulsionada por uma forte infraestrutura de UTI, sistemas de reembolso estabelecidos e rápida adoção de plataformas de ventilação integradas com software. Os EUA lideram a demanda à medida que os hospitais atualizam para sistemas avançados de cuidados intensivos, apoiados pela decisão do CMS de junho de 2025 que expande o suporte não invasivo domiciliar além dos ambientes agudos. Isso cria uma combinação de demanda equilibrada entre cuidados hospitalares de alta complexidade e gestão respiratória pós-alta. O Canadá e o México também contribuem para o crescimento por meio de investimentos em infraestrutura e atualizações de frotas. No entanto, desafios administrativos, como qualidade da documentação e disciplina de faturamento, continuam sendo barreiras para processos de reembolso mais tranquilos.

A Europa, um mercado maduro, mas em evolução, deve adicionar mais de USD 430 milhões em valor entre 2026 e 2031. A Alemanha ancora o mercado com uma forte base de fabricação e demanda estável de substituição hospitalar. A Dräger reportou vendas líquidas recordes de EUR 3 bilhões no exercício fiscal de 2025, com o volume de pedidos de sua divisão médica crescendo 8,9% para EUR 2.046,6 milhões (aproximadamente USD 2,21 bilhões). Regulamentações mais rígidas de dispositivos da UE estão aumentando os custos de conformidade e vigilância pós-mercado, pressionando os fabricantes menores. A Fisher & Paykel Healthcare demonstrou crescimento na receita recorrente, com a receita do grupo de produtos hospitalares do exercício fiscal de 2026 atingindo NZD 1,51 bilhão (aproximadamente USD 906 milhões), um aumento de 18% em relação ao ano anterior.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de ventiladores médicos, com um CAGR de 8,12% projetado de 2026 a 2031. O crescimento é impulsionado por expansões de UTI lideradas pelo governo, populações em envelhecimento e uma base de fabricação doméstica mais forte em países como China e Índia. Em 2025, os hospitais públicos da China adquiriram 17.448 ventiladores no valor de CNY 2,65 bilhões (aproximadamente USD 365 milhões), com a Mindray Bio-Medical detendo uma participação de valor de 40,74%, seguida pela Dräger com 15,62% e KOMAN com 12,43%. Essas três principais marcas controlavam 68,79% do mercado doméstico de aquisição pública. O 15º Plano Quinquenal da China em 2026 apoia o desenvolvimento de equipamentos médicos de alta tecnologia domésticos, intensificando a concorrência local. A Índia e a Indonésia também impulsionam o crescimento por meio de parcerias de fabricação local e maior agregação de valor no país.

Cenário Competitivo

O mercado de ventiladores médicos é moderadamente consolidado, com um grupo central de fabricantes, incluindo Dräger, Hamilton Medical, Getinge, GE HealthCare, Mindray, Fisher & Paykel Healthcare e ResMed. Essas empresas competem em ecossistemas de cuidados intensivos, transporte, cuidados domiciliares e suporte respiratório, em vez de se concentrar exclusivamente em hardware de ventilador independente. A concorrência mudou das especificações de hardware para inteligência de software, usabilidade e impacto no fluxo de trabalho. Os hospitais agora enfatizam a validação clínica em licitações, buscando evidências de que plataformas inteligentes podem melhorar os resultados ou reduzir a carga de trabalho da equipe. Como resultado, recursos como algoritmos incorporados, redução de alarmes, suporte à sincronia e conectividade de dados tornaram-se diferenciadores críticos no mercado de ventiladores médicos.

Movimentos estratégicos recentes destacam como os fornecedores estão se reposicionando. Em junho de 2025, a Getinge expandiu seu ventilador Servo-c com uma opção neonatal, permitindo que uma plataforma suporte recém-nascidos prematuros a partir de 500 gramas até adultos, ajudando os hospitais a reduzir a complexidade da frota. A ZOLL Medical aprimorou seu portfólio respiratório ao adquirir linhas de produtos de ventiladores selecionadas da Vyaire em outubro de 2024, ganhando escala nas categorias portátil, neonatal e de oscilação de alta frequência. A Mindray apresentou uma solução de ventilação de próxima geração na ESICM 2025, com foco em preencher a lacuna entre diagnóstico e resultado, reforçando sua posição em cuidados intensivos avançados. Esses desenvolvimentos indicam que o mercado recompensa cada vez mais a amplitude da plataforma, a profundidade do software e a adjacência de categorias.

A pressão de preço-desempenho está aumentando à medida que a fabricação regional e as licitações domésticas ganham importância. Na Ásia-Pacífico, a montagem local, o fornecimento doméstico e as prioridades de aquisição nacional estão moldando a escalabilidade das marcas. Os fornecedores que dependem exclusivamente de preços premium enfrentam desafios, a menos que demonstrem valor clínico superior ou desempenho de serviço. Na América do Norte e na Europa, a demanda de substituição favorece empresas com uma grande base instalada e um forte roteiro digital. A dinâmica do mercado mostra que os sistemas hospitalares premium, as licitações públicas conscientes de valor e os canais de cuidados domiciliares recompensam diferentes pontos fortes. As empresas que oferecem plataformas conectadas, suporte de serviço robusto e fabricação eficiente estão melhor posicionadas para manter a participação de mercado.

Líderes do Setor de Ventiladores Médicos

Koninklijke Philips N.V.

Medtronic plc

Getinge AB

Drägerwerk AG and Co. KGaA

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Mindray Bio-Medical orientou o retorno do negócio internacional ao crescimento rápido em 2026, identificando os mercados emergentes e a Europa como principais motores de crescimento. A Mindray também confirmou que os ventiladores de cuidados intensivos SV900 e SV700 estão disponíveis comercialmente no mercado dos EUA.

- Março de 2026: A Mindray fortaleceu estrategicamente sua presença no mercado de ventiladores da América do Norte com o lançamento de seus Ventiladores SV900 e SV700.

- Março de 2026: Cleveland integrou ventiladores de UTI portáteis avançados em sua frota de ambulâncias, aprimorando a prestação de serviços de cuidados intensivos durante o transporte de emergência.

- Junho de 2025: A Getinge introduziu uma opção neonatal para seu ventilador Servo-c, projetada para suportar recém-nascidos prematuros pesando 500 gramas ou mais, bem como adultos. O ventilador apresenta compensação de vazamento invasivo e está em conformidade com os padrões internacionais de segurança, biocompatibilidade e cibersegurança.

Escopo do Relatório do Mercado Global de Ventiladores Médicos

De acordo com o escopo do relatório, um ventilador médico é uma máquina de suporte de vida que ajuda as pessoas a respirar quando não conseguem fazê-lo suficientemente por conta própria. Ele empurra ar rico em oxigênio para os pulmões e remove o gás residual (dióxido de carbono).

O mercado de ventiladores médicos é segmentado por tipo de produto, interface, tecnologia, usuário final e geografia. Por tipo de produto, o mercado inclui ventiladores de cuidados intensivos, ventiladores neonatais, ventiladores de transporte e portáteis e ventiladores de cuidados domiciliares. Por interface, o mercado é segmentado em ventilação invasiva e ventilação não invasiva. Por tecnologia, o mercado é categorizado em ventiladores convencionais, ventiladores inteligentes e de malha fechada e ventiladores baseados em turbina. Por usuário final, o mercado é segmentado em hospitais, ambientes de cuidados domiciliares, centros cirúrgicos ambulatoriais e provedores de cuidados de emergência e pré-hospitalar. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório tambm abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Ventiladores de Cuidados Intensivos |

| Ventiladores Neonatais |

| Ventiladores de Transporte e Portáteis |

| Ventiladores de Cuidados Domiciliares |

| Ventilação Invasiva |

| Ventilação Não Invasiva |

| Ventiladores Convencionais |

| Ventiladores Inteligentes e de Malha Fechada |

| Ventiladores Baseados em Turbina |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| Provedores de Cuidados de Emergência e Pré-hospitalar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Ventiladores de Cuidados Intensivos | |

| Ventiladores Neonatais | ||

| Ventiladores de Transporte e Portáteis | ||

| Ventiladores de Cuidados Domiciliares | ||

| Por Interface | Ventilação Invasiva | |

| Ventilação Não Invasiva | ||

| Por Tecnologia | Ventiladores Convencionais | |

| Ventiladores Inteligentes e de Malha Fechada | ||

| Ventiladores Baseados em Turbina | ||

| Por Usuário Final | Hospitais | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Provedores de Cuidados de Emergência e Pré-hospitalar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ventiladores médicos?

O tamanho do mercado de ventiladores médicos é de USD 3,25 bilhões em 2026 e deve atingir USD 4,33 bilhões até 2031 a um CAGR de 5,91%.

Qual segmento de produto lidera a demanda por ventiladores?

Os ventiladores de cuidados intensivos lideram com uma participação de 44,58% em 2025, pois continuam sendo centrais para o suporte respiratório invasivo, perioperatório e de UTI.

Qual tipo de ventilador está crescendo mais rapidamente até 2031?

Os ventiladores de transporte e portáteis estão crescendo mais rapidamente entre os tipos de produtos, com um CAGR de 6,72%, apoiados pela demanda em ambientes de emergência, transporte e cuidados distribuídos.

Por que o suporte respiratório domiciliar está se tornando mais importante?

Os cuidados domiciliares são o segmento de usuário final de crescimento mais rápido, com um CAGR de 7,45%, apoiado pela expansão da cobertura do CMS em 2025 e evidências de que a ventilação domiciliar pode reduzir os custos institucionais de longo prazo para pacientes com DPOC elegíveis.

Qual região está se expandindo mais rapidamente em ventiladores?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,12% até 2031, impulsionada pela expansão de UTIs, populações em envelhecimento e maior capacidade de fabricação doméstica.

O que está mudando a concorrência entre os fabricantes de ventiladores?

A concorrência está se afastando do hardware isolado e avançando em direção à inteligência de software, eficiência do fluxo de trabalho, portabilidade e suporte de serviço, conforme demonstrado pelos movimentos recentes da Getinge, Mindray e ZOLL.

Página atualizada pela última vez em: