Tamanho e Participação do Mercado de Ventiladores para Unidade de Terapia Intensiva (UTI)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 6.99% CAGR |

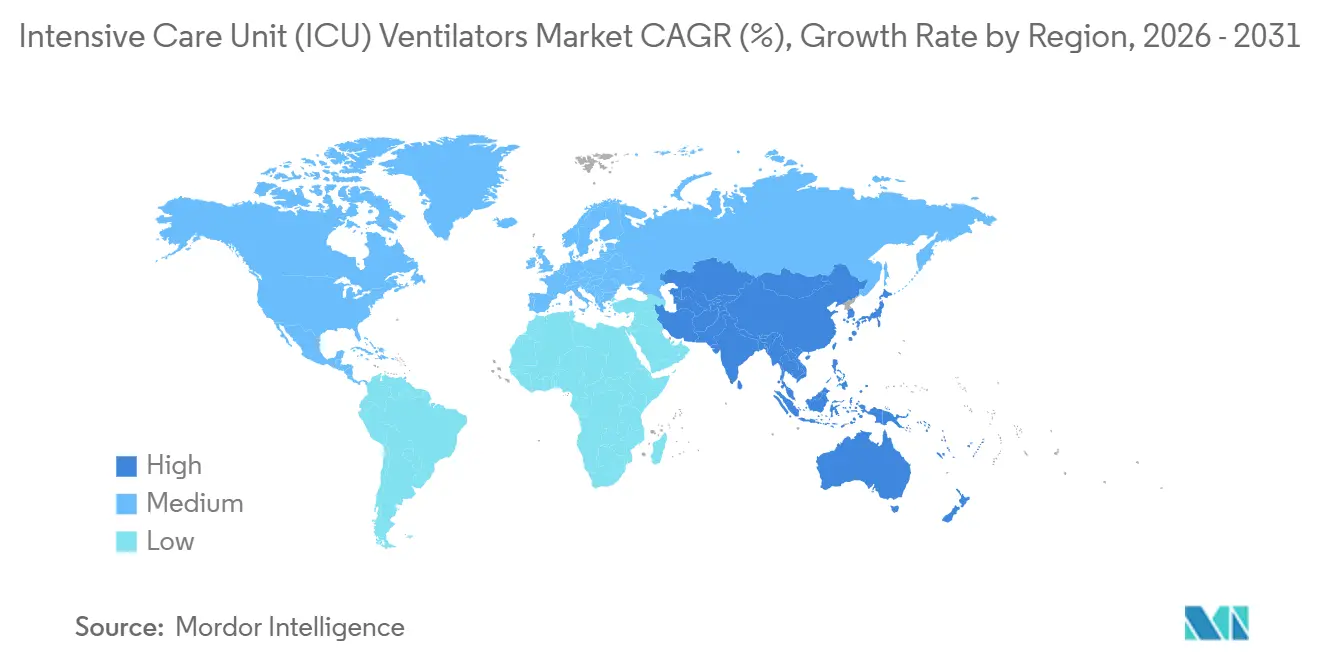

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ventiladores para Unidade de Terapia Intensiva (UTI) por Mordor Intelligence

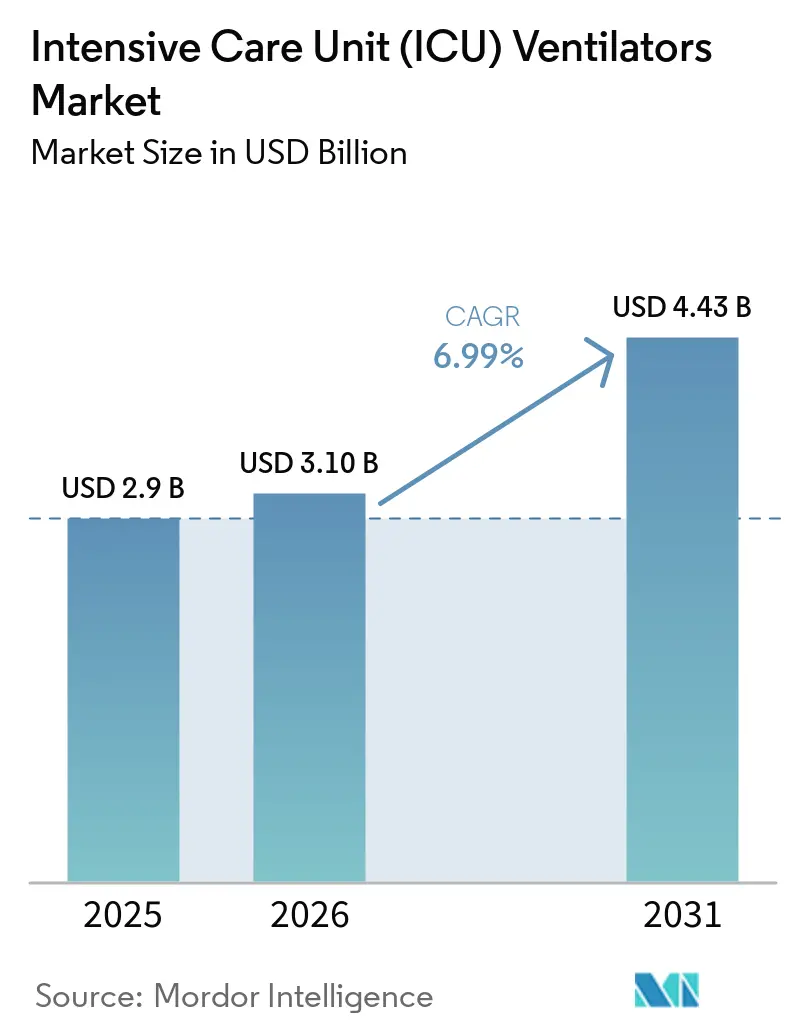

Espera-se que o tamanho do Mercado de Ventiladores para Unidade de Terapia Intensiva (UTI) aumente de USD 2,9 bilhões em 2025 para USD 3,10 bilhões em 2026 e atinja USD 4,43 bilhões até 2031, crescendo a um CAGR de 6,99% no período de 2026-2031.

A demanda contínua por capacidade de cuidados intensivos, a transição para portáteis baseados em turbina e a implantação de automação em circuito fechado sustentam essa expansão esperada. Os hospitais estão renovando seus inventários com modelos energeticamente eficientes que satisfazem tanto as regras de cuidados baseados em valor quanto as metas de redução de carbono. Ao mesmo tempo, os dispositivos de ventilação não invasiva (VNI) reduzem o tempo médio de internação na UTI. Os fabricantes que incorporam protocolos de desmame orientados por inteligência artificial em unidades de médio padrão criam alternativas custo-efetivas para licitações em mercados emergentes. Em paralelo, as orientações regulatórias sobre planos de controle de alterações de software aceleram as atualizações de produtos e incentivam frotas conectadas à nuvem na América do Norte e na Europa Ocidental. Os sistemas portáteis habilitam novos fluxos de receita em centros cirúrgicos ambulatoriais, e os mandatos de sustentabilidade na União Europeia e em estados selecionados dos EUA recompensam designs de baixo consumo de energia.

Principais Conclusões do Relatório

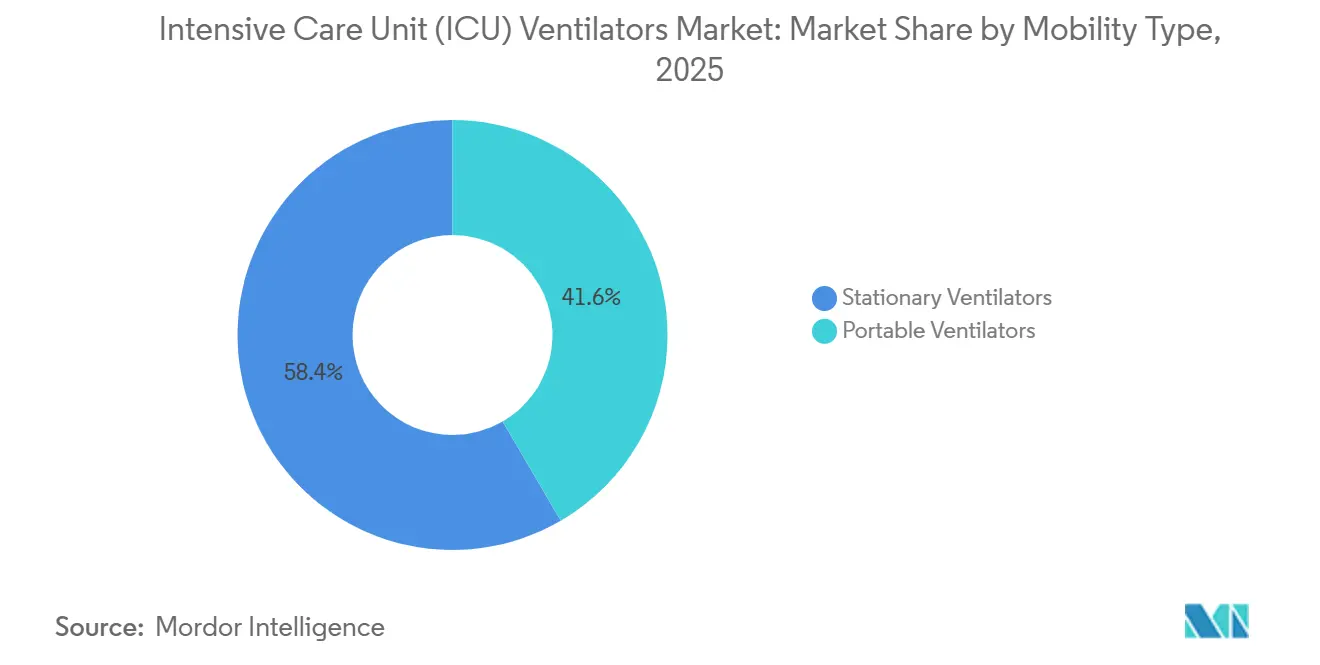

- Por tipo de mobilidade, os ventiladores estacionários detinham 58,4% da participação do mercado de ventiladores para UTI em 2025, enquanto os sistemas portáteis têm previsão de crescer a um CAGR de 7,50% até 2031.

- Por tipo de produto, os ventiladores de alto padrão representaram 52,1% do tamanho do mercado de ventiladores para UTI em 2025, enquanto o segmento de médio padrão tem projeção de crescer a um CAGR de 7,35% no mesmo período.

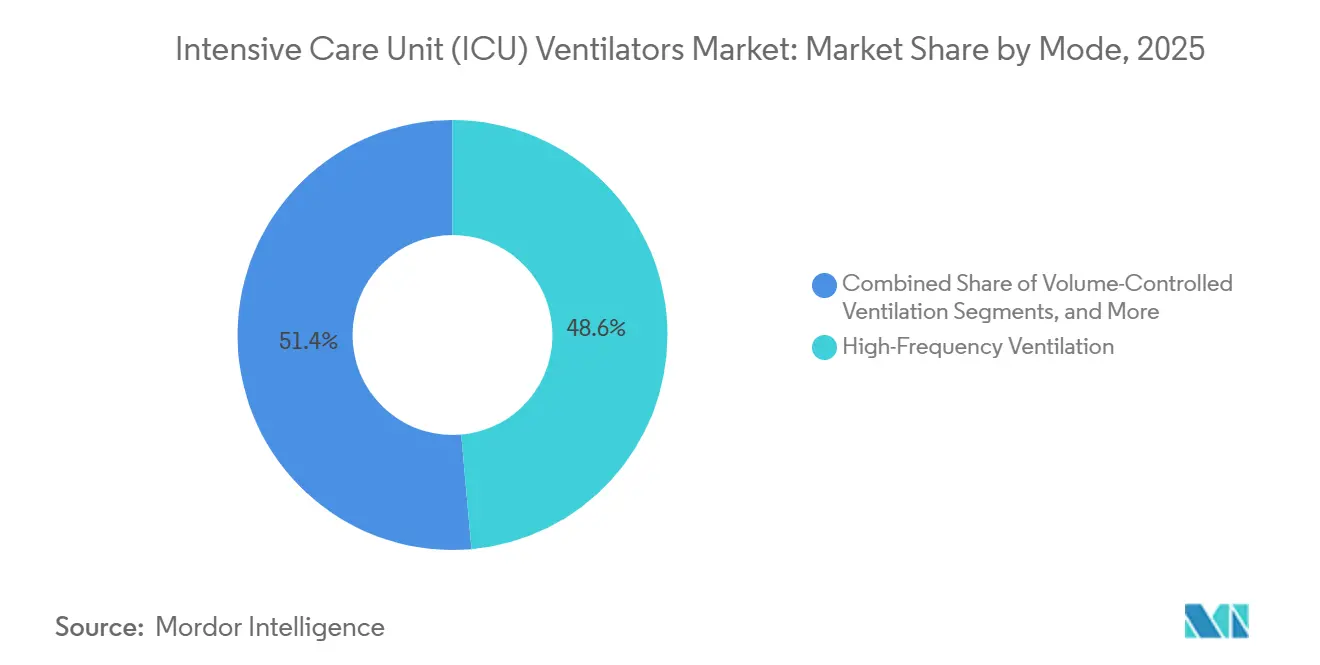

- Por modo, a ventilação de alta frequência liderou com uma participação de receita de 48,6% em 2025, e os modos combinados devem expandir a um CAGR de 7,42% até 2031.

- Por faixa etária do paciente, as aplicações em adultos representaram 56,5% do tamanho do mercado de ventiladores para UTI em 2025 e estão progredindo a um CAGR de 7,27%.

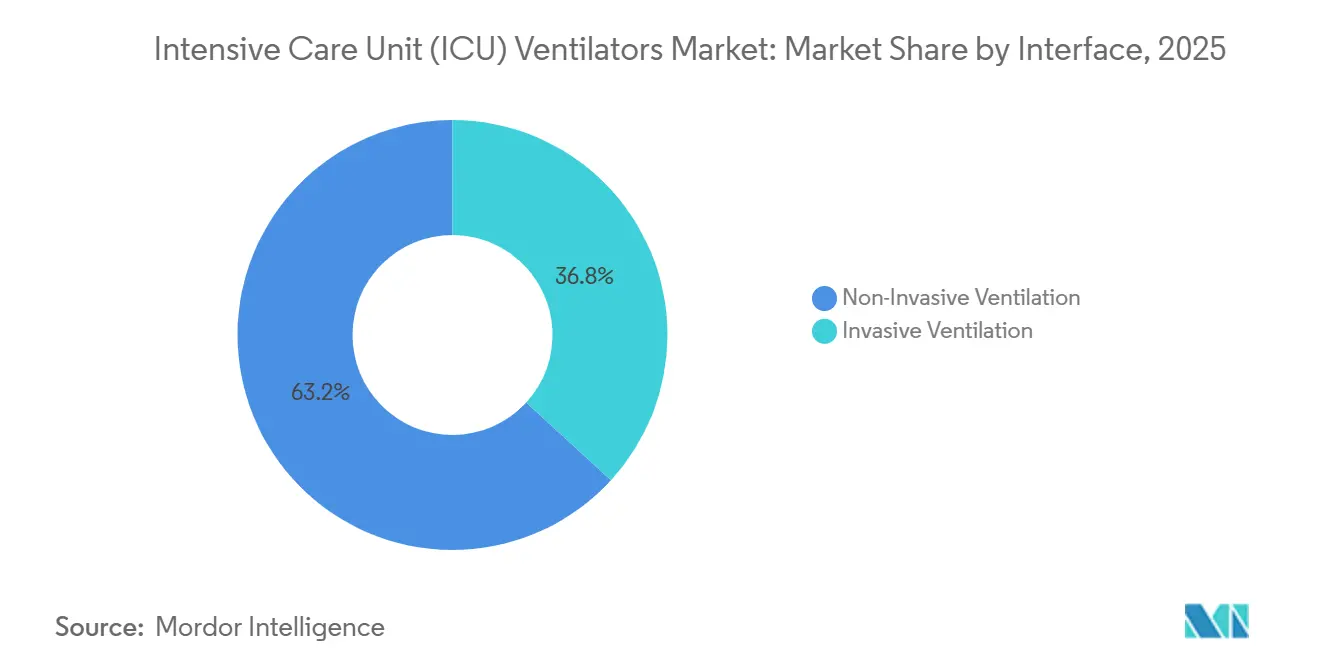

- Por interface, os dispositivos de ventilação não invasiva asseguraram 63,2% de participação no mercado de ventiladores para UTI em 2025 e avançarão a um CAGR de 7,47% até 2031.

- Por usuário final, os hospitais capturaram 47,3% da demanda em 2025, com unidades de VNI portáteis em centros cirúrgicos ambulatoriais apresentando a maior trajetória de crescimento projetada.

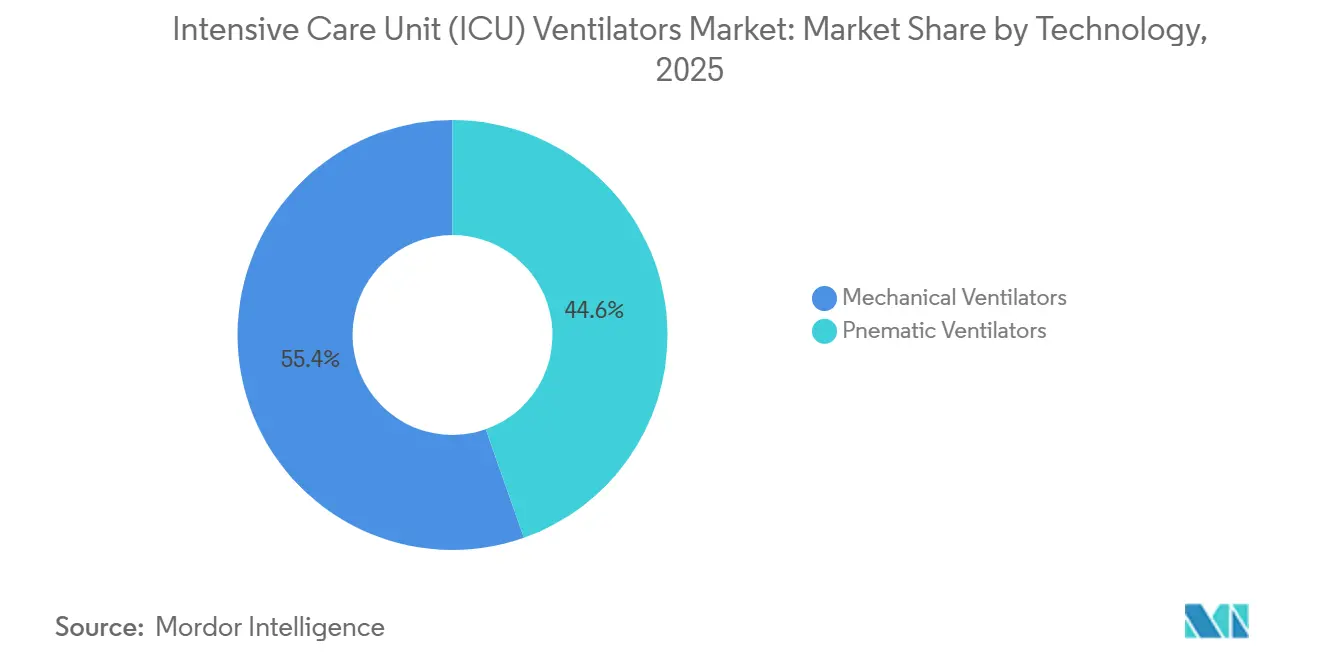

- Por tecnologia, os ventiladores mecânicos detinham 55,4% de participação no tamanho do mercado de ventiladores para UTI em 2025 e estão avançando a um CAGR de 7,17%.

- Por geografia, a América do Norte representou 37,2% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para expandir a um CAGR de 7,23% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ventiladores para Unidade de Terapia Intensiva (UTI)

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da incidência de síndrome do desconforto respiratório agudo (SDRA) | 1.2% | Global, com concentração na América do Norte, Europa e APAC urbana | Médio prazo (2-4 anos) |

| Expansão da capacidade de UTI financiada pelo governo em países de baixa e média renda | 1.5% | Núcleo da APAC (Índia, Indonésia, Filipinas), África Subsaariana, transbordamento para a América Latina | Longo prazo (≥ 4 anos) |

| Integração de ventiladores portáteis baseados em turbina | 0.9% | América do Norte, Europa, CCG; adoção antecipada na Austrália e no Japão | Curto prazo (≤ 2 anos) |

| Instalação rápida de ventilação em circuito fechado orientada por inteligência artificial | 1.1% | América do Norte, Europa Ocidental, Singapura, Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção crescente de ventilação não invasiva em enfermarias gerais | 1.3% | Global, com absorção acelerada na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade hospitalar para frotas energeticamente eficientes | 0.7% | UE-27, Reino Unido, Califórnia, Nova York; emergindo no Canadá e na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Síndrome do Desconforto Respiratório Agudo

A SDRA permanece como um impulsionador central da demanda no mercado de ventiladores para UTI. A incidência nos EUA é de 64 por 100.000 habitantes, e a condição representa 10%–15% das admissões globais em UTI.[1]Sociedade Torácica Americana, "Síndrome do Desconforto Respiratório Agudo," thoracic.org A mortalidade de 30%–50% mantém o foco clínico na ventilação com titulação de precisão que limita a lesão pulmonar. A fumaça sazonal de incêndios florestais na América do Norte e os persistentes desafios de qualidade do ar no Sul da Ásia elevam os picos de casos de SDRA. À medida que as populações da OCDE envelhecem, os hospitais antecipam os ciclos de substituição mesmo enquanto os estoques pandêmicos se depreciam. Em conjunto, esses padrões sustentam a aquisição de base além dos surtos de crise.

Expansão da Capacidade de UTI Financiada pelo Governo em Países de Baixa e Média Renda

Os países de baixa e média renda alocam orçamentos plurianuais para infraestrutura de cuidados intensivos. O programa Ayushman Bharat da Índia reserva INR 64.180 crore para 2025-2026, com 12% destinados a ventiladores em hospitais distritais.[2]Ministério da Saúde e Bem-Estar Familiar do Governo da Índia, "Programa Ayushman Bharat 2025-2026," mohfw.gov.in Os subsídios no âmbito do esquema de Incentivo Vinculado à Produção reembolsam até 5% das vendas incrementais, encurtando os prazos de entrega para unidades montadas domesticamente. Os ventiladores mecânicos de médio padrão com preço abaixo de USD 25.000 atendem aos requisitos técnicos enquanto se alinham às restrições fiscais, expandindo o mercado de ventiladores para UTI em regiões sensíveis ao preço.

Integração de Ventiladores Portáteis Baseados em Turbina

Os designs de turbina eliminam a dependência de sistemas centrais de gás, tornando-os essenciais para ambulâncias, helicópteros e ambientes domiciliares. O C3 da Hamilton Medical pesa 4,2 kg, oferece uma bateria de 6 horas e suporta modos invasivos e não invasivos. O consumo médio de energia de 35 watts se enquadra nos limites de energia do Pacto Ecológico Europeu. Os hospitais que buscam metas de carbono agora consideram as pontuações de consumo de energia nas licitações, impulsionando a adoção de turbinas no mercado de ventiladores para UTI.

Instalação Rápida de Ventilação em Circuito Fechado Orientada por Inteligência Artificial

Algoritmos de aprendizado de máquina automatizam os ajustes de PEEP, volume corrente e FiO2. A orientação da FDA de setembro de 2023 sobre planos de controle de alterações predeterminadas agiliza as atualizações de software pós-comercialização. A plataforma IntelliSync da Philips se integra com prontuários eletrônicos de saúde e reduz erros de configuração em 23% nos locais de adoção antecipada. A absorção se concentra em centros de alta complexidade com equipes de análise, indicando difusão gradual no mercado de ventiladores para UTI ao longo dos próximos três anos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Fragilidade da cadeia de suprimentos para componentes críticos de ventiladores | -0.8% | Global, com exposição aguda na América do Norte e Europa dependentes de fábricas de semicondutores asiáticas | Curto prazo (≤ 2 anos) |

| Recertificação regulatória rigorosa para unidades orientadas por software | -0.6% | América do Norte (FDA 510(k)), Europa (Regulamento de Dispositivos Médicos da UE), transbordamento para a Austrália (TGA) e Canadá (Health Canada) | Médio prazo (2-4 anos) |

| Excesso de capacidade persistente de UTI pós-pandemia em mercados desenvolvidos | -0.5% | América do Norte, Europa Ocidental, com bolsões na Austrália e no Japão | Curto prazo (≤ 2 anos) |

| Adoção de cânula nasal de alto fluxo reduzindo a demanda por ventiladores | -0.4% | Global, com substituição mais rápida na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade da Cadeia de Suprimentos para Componentes Críticos de Ventiladores

A escassez de semicondutores e turbinas estende os prazos de entrega dos dispositivos para 16-22 semanas. A orientação da FDA sobre resiliência da cadeia de suprimentos sinaliza turbinas e transdutores de pressão como peças de alto risco. As carcaças de titânio usinadas com precisão dependem de uma base limitada de fornecedores na Alemanha e no Japão, restringindo a produção portátil. Os atrasos prejudicam o cumprimento pontual e limitam a captura de receita no mercado de ventiladores para UTI.

Recertificação Regulatória Rigorosa para Unidades Orientadas por Software

As iterações de software que alteram o desempenho do ventilador agora exigem evidências adicionais tanto nos frameworks 510(k) dos EUA quanto no Regulamento de Dispositivos Médicos da UE. A verificação adicional acrescenta 4-6 meses aos cronogramas de lançamento e eleva os gastos com conformidade para cerca de EUR 500.000 por linha de produto, favorecendo os titulares com equipes regulatórias maiores.[3]Comissão Europeia, "Pacto Ecológico Europeu para o Setor de Saúde," ec.europa.eu Os fornecedores menores enfrentam filas prolongadas, atrasando a difusão de inovação no mercado de ventiladores para UTI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mobilidade – Crescimento dos Portáteis Supera a Demanda por Estacionários

Os ventiladores portáteis têm previsão de crescer a um CAGR de 7,50% até 2031, uma taxa que supera a média de 6,99% do mercado de ventiladores para UTI. A demanda surge de serviços de emergência, unidades militares e transições para cuidados domiciliares que valorizam a autonomia de bateria e os sopradores de turbina. Os modelos portáteis contornam o oxigênio do sistema hospitalar, permitindo um alcance geográfico mais amplo. Os sistemas estacionários, que capturaram 58,4% de participação em 2025, permanecem essenciais para UTIs de alta complexidade com redes de monitoramento integradas, mas o excesso de capacidade em mercados desenvolvidos prolonga seus intervalos de substituição para nove anos. A orientação da FDA que esclarece os testes de bateria agilizou as aprovações em três meses, acelerando os lançamentos portáteis e apoiando sua ascensão no mercado de ventiladores para UTI.

As unidades estacionárias ainda dominam em hospitais terciários que integram ventiladores em sistemas de alarme em rede e suprimentos centralizados de gás. Os contratos de manutenção agora enfatizam diagnósticos remotos e atualizações de software, ajudando os fornecedores a preservar a margem apesar da rotatividade mais lenta de unidades. À medida que as metas de sustentabilidade se tornam mais rigorosas, mesmo as grandes plataformas fixas devem atender a limites de consumo de energia mais baixos, levando os fabricantes a retrofitar turbinas e otimizar os caminhos de fluxo de ar. Essas atualizações mantêm a base estacionária relevante enquanto a expansão portátil desbloqueia novos fluxos de receita, equilibrando o panorama de mobilidade do mercado de ventiladores para UTI.

Por Tipo de Produto – Plataformas de Médio Padrão Reduzem a Diferença Tecnológica

Os ventiladores de médio padrão têm projeção de avançar a um CAGR de 7,35%, impulsionados por licitações em mercados emergentes que exigem modos sofisticados a preços de médio padrão. Os fabricantes agora incorporam ventilação com liberação de pressão nas vias aéreas e assistência ventilatória ajustada neuralmente em unidades abaixo de USD 20.000, reduzindo as lacunas funcionais em relação aos sistemas de alto padrão. As plataformas de alto padrão detinham 52,1% de participação no tamanho do mercado de ventiladores para UTI em 2025, sustentadas por hospitais quaternários que exigem integração perfeita com prontuários eletrônicos de saúde e monitoramento avançado. No entanto, os prêmios de preço diminuem à medida que as unidades de médio padrão entregam resultados clínicos comparáveis.

Os dispositivos de baixo padrão mantêm posições em clínicas rurais e estoques para desastres, mas seus conjuntos de recursos limitados e a incapacidade de atender aos novos padrões de alarme ISO restringem o volume — o foco competitivo, portanto, se volta para os modelos de médio padrão. As empresas aproveitam os algoritmos de desmame orientados por inteligência artificial para agregar valor enquanto mantêm os custos, expandindo a tração de médio padrão nas aquisições públicas e reformulando o mix de produtos no mercado de ventiladores para UTI.

Por Modo: Modos Combinados Ganham Tração nas UTIs Neonatais

Os modos de ventilação avançados e combinados estão expandindo a um CAGR de 7,42% até 2031, superando a participação de mercado de 48,6% da ventilação de alta frequência em 2025, à medida que as unidades de terapia intensiva neonatal adotam ventilação mandatória intermitente sincronizada e algoritmos de garantia de volume que minimizam o barotrauma em recém-nascidos prematuros. A ventilação de alta frequência permanece o principal recurso para SDRA grave e síndrome do desconforto respiratório neonatal, fornecendo de 300 a 900 respirações por minuto para manter o recrutamento alveolar enquanto limita as pressões de pico nas vias aéreas. Os modos controlados por volume e controlados por pressão atendem à maioria dos casos de UTI adulta, oferecendo familiaridade clínica e aprovação regulatória em todas as geografias. Os fabricantes estão respondendo com plataformas híbridas. O Babylog VN800 da Drägerwerk oferece modos de alta frequência, controlado por volume e ajustado neuralmente em um único dispositivo que reduz os gastos de capital para hospitais que gerenciam populações de pacientes diversas.

Por Faixa Etária do Paciente: Segmento Adulto Domina, Inovações Neonatais se Aceleram

Os pacientes adultos representaram 56,5% da demanda por ventiladores para UTI em 2025, crescendo a um CAGR de 7,27% até 2031, impulsionados pelo envelhecimento das populações nos mercados da OCDE e pelo aumento da incidência de SDRA associada à poluição e à sepse. Os ventiladores pediátricos atendem a uma coorte menor, mas clinicamente distinta, exigindo volumes correntes tão baixos quanto 20 mL e limites de pressão abaixo de 30 cm H2O para prevenir lesões pulmonares em pacientes pesando de 3 a 40 kg. Os ventiladores neonatais, projetados para bebês com menos de 3 kg, estão testemunhando rápida inovação em oscilação de alta frequência e ventilação ajustada neuralmente, tecnologias que sincronizam as respirações mecânicas com a atividade diafragmática do bebê para reduzir a lesão pulmonar induzida pelo ventilador.

Por Interface: Ventilação Não Invasiva se Expande Além da DPOC

As interfaces de ventilação não invasiva capturaram 63,2% de participação de mercado em 2025 e estão avançando a um CAGR de 7,47% até 2031, a taxa mais rápida entre os tipos de interface, à medida que os protocolos clínicos estendem a VNI para insuficiência cardíaca, suporte pós-extubação e pacientes imunocomprometidos onde a intubação acarreta riscos de infecção. A ventilação invasiva permanece essencial para SDRA grave, falência de múltiplos órgãos e pacientes que necessitam de bloqueio neuromuscular. Ainda assim, sua participação está diminuindo à medida que a cânula nasal de alto fluxo e a VNI reduzem as taxas de intubação em 15% a 28% nas coortes elegíveis.

Por Usuário Final: Hospitais Dominam, Centros Cirúrgicos Ambulatoriais Emergem como Nicho de Crescimento

Os hospitais detinham 47,3% da demanda por usuário final em 2025, crescendo a um CAGR de 7,32% até 2031, à medida que as expansões de leitos de UTI na Ásia-Pacífico e no Oriente Médio compensam os atrasos nos ciclos de substituição na América do Norte e na Europa. Os centros cirúrgicos ambulatoriais estão adotando ventiladores portáteis e não invasivos para cuidados pós-anestesia e procedimentos no mesmo dia que requerem suporte respiratório breve, um caso de uso que contorna os ciclos tradicionais de gastos de capital em UTI. As clínicas especializadas focadas em medicina do sono, reabilitação pulmonar e cuidados agudos de longo prazo representam um segmento fragmentado onde a variabilidade de reembolso e a ambiguidade regulatória retardam a adoção. A resiliência do segmento hospitalar decorre de seu papel como principal operador de UTI; mesmo à medida que os procedimentos ambulatoriais migram para centros cirúrgicos ambulatoriais, os casos complexos que requerem ventilação mecânica permanecem centrados nos hospitais.

Por Tecnologia: Ventiladores Mecânicos Lideram, Eliminação Gradual dos Pneumáticos se Acelera

Os ventiladores mecânicos comandaram 55,4% de participação tecnológica em 2025, avançando a um CAGR de 7,17% até 2031, à medida que os designs movidos a turbina e baseados em pistão oferecem portabilidade superior, eficiência energética e caminhos de atualização de software em comparação com os sistemas pneumáticos. Os ventiladores pneumáticos, que dependem de oxigênio comprimido e ar, persistem em ambientes com infraestrutura robusta de tubulação e acesso limitado à energia elétrica, mas sua participação está diminuindo à medida que os hospitais priorizam plataformas compatíveis com algoritmos de circuito fechado orientados por inteligência artificial. O domínio dos ventiladores mecânicos reflete seu alinhamento com os mandatos regulatórios e de sustentabilidade: a conformidade com a ISO 80601-2-12 para gerenciamento de alarmes orientado por software é mais direta em unidades mecânicas baseadas em microcontroladores do que em designs pneumáticos que usam reguladores de pressão analógicos.

Análise Geográfica

A América do Norte detinha 37,2% de participação em 2025, mas o crescimento futuro é moderado pelo excesso de capacidade impulsionado por estoques que atrasa a renovação da frota. A região lidera na adoção de circuito fechado habilitado por inteligência artificial e na penetração de portáteis com turbina. O Canadá pilota painéis de carbono que pontuam as emissões dos dispositivos, vinculando as aquisições a marcos de emissões líquidas zero. Os fornecedores cada vez mais empacotam assinaturas de análise com hardware para desbloquear receita de serviços no mercado de ventiladores para UTI.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,23% até 2031. A China emite autorizações aceleradas para fornecedores domésticos como Mindray e Comen, enquanto os incentivos de produção da Índia buscam uma produção de dispositivos médicos de USD 1,5 bilhão até 2028. A harmonização da ASEAN reduz os prazos regulatórios em seis meses. O envelhecimento da população do Japão, com 27% acima de 65 anos em 2025, sustenta as admissões em UTI por pneumonia e DPOC. Essas dinâmicas ampliam a participação regional no mercado de ventiladores para UTI.

A Europa enfrenta despesas de recertificação do Regulamento de Dispositivos Médicos com média de EUR 500.000 por linha. O alto custo de conformidade favorece os titulares, mas retarda o lançamento de novos produtos. A Itália e a Espanha pilotam modelos de arrendamento que transferem os custos dos ventiladores de orçamentos de capital para orçamentos operacionais, aliviando a pressão fiscal sobre os hospitais enquanto mantêm o fluxo no mercado de ventiladores para UTI.

Cenário Competitivo

O mercado de ventiladores para UTI apresenta concentração moderada. As cinco principais empresas, Getinge, Drägerwerk, Philips, Medtronic e GE Healthcare, detinham cerca de 48% de participação combinada em 2025. Participantes regionais como Mindray, Nihon Kohden e Comen capitalizam as políticas de fornecimento doméstico para ganhar participação. Os segmentos de médio padrão e portátil enfrentam precificação agressiva, portanto os fabricantes se diferenciam com manutenção preditiva, treinamento de clínicos e assinaturas de software que estendem a receita ao longo do ciclo de vida.

Hamilton Medical e Fisher & Paykel ganham participação especializando-se em portáteis com turbina e híbridos de ventilador com cânula nasal de alto fluxo. Os depósitos de patentes ilustram a corrida de inovação: a Philips depositou 14 patentes em 2024-2025 para algoritmos de desmame por inteligência artificial e geometrias de turbina. A Medtronic obteve uma patente em 2025 para um ventilador híbrido pneumático-mecânico adequado para hospitais de campanha. A participação em grupos de trabalho da ISO permite que as empresas influenciem os padrões de alarme, moldando as regras competitivas que asseguram vantagens de design no mercado de ventiladores para UTI.

A regulamentação cria campos de jogo desiguais. A orientação de controle de alterações da FDA permite que os titulares implantem atualizações remotas quatro meses mais rápido do que os desafiantes. O Regulamento de Dispositivos Médicos da UE exige avaliações clínicas completas para modificações de software, elevando os custos que os construtores menores têm dificuldade em absorver, reforçando assim a força dos titulares. À medida que os modelos de serviço amadurecem, os contratos de manutenção preditiva e os painéis de análise de dados tornam-se os principais alavancadores de diferenciação, ancorando a fidelidade do cliente e os fluxos de receita recorrente.

Líderes do Setor de Ventiladores para Unidade de Terapia Intensiva (UTI)

GE Healthcare

Medtronic PLC

Dragerwerk AG & Co. KGaA

Getinge AB

ResMed

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mindray fortaleceu estrategicamente sua presença no mercado de ventiladores da América do Norte com o lançamento de seus Ventiladores SV900 e SV700.

- Março de 2026: Cleveland integrou ventiladores portáteis avançados para UTI em sua frota de ambulâncias, aprimorando a prestação de serviços de terapia intensiva durante o transporte de emergência.

- Agosto de 2025: A Chenwei Medical enfatizou as capacidades avançadas de seu Ventilador para UTI T80, projetado para fornecer suporte respiratório inteligente, preciso e adaptável para aplicações em UTI, emergência e cuidados pós-operatórios.

Escopo do Relatório Global do Mercado de Ventiladores para Unidade de Terapia Intensiva (UTI)

De acordo com o escopo do relatório, os ventiladores para UTI são dispositivos médicos avançados essenciais para ambientes de cuidados intensivos, projetados para suportar ou gerenciar completamente a respiração de um paciente quando ele é incapaz de fazê-lo de forma independente. Esses dispositivos fornecem ar enriquecido com oxigênio aos pulmões e removem o dióxido de carbono, usando tubos invasivos ou máscaras não invasivas. Eles desempenham um papel crítico no gerenciamento da insuficiência respiratória, no tratamento de infecções graves e no fornecimento de suporte respiratório pós-cirúrgico.

A segmentação do mercado de ventiladores para UTI é categorizada por tipo de mobilidade, tipo de produto, modo, faixa etária do paciente, interface, usuário final, tecnologia e geografia. Por tipo de mobilidade, o mercado inclui ventiladores estacionários e portáteis. Por tipo de produto, é segmentado em ventiladores de alto padrão, médio padrão e baixo padrão. Por modo, as categorias incluem controlado por volume, controlado por pressão, alta frequência e outros. Por faixa etária do paciente, o mercado é dividido em adulto, pediátrico e neonatal. Por interface, é segmentado em ventiladores invasivos e não invasivos. Por usuário final, o mercado inclui hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas e outros. Por tecnologia, é categorizado em mecânico, pneumático e outros tipos. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Ventiladores Estacionários |

| Ventiladores Portáteis |

| Ventiladores para UTI de Alto Padrão |

| Ventiladores para UTI de Médio Padrão |

| Ventiladores para UTI de Baixo Padrão |

| Ventilação Controlada por Volume |

| Ventilação Controlada por Pressão |

| Ventilação de Alta Frequência |

| Outros (Modos Combinados / Avançados, Ventilação Mandatória Intermitente Sincronizada) |

| Adulto |

| Pediátrico |

| Neonatal |

| Ventilação Invasiva |

| Ventilação Não Invasiva |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Outros (Modos Combinados / Avançados, Ventilação Mandatória Intermitente Sincronizada) |

| Ventiladores Mecânicos |

| Ventiladores Pneumáticos |

| Outros (Modos Combinados / Avançados, Ventilação Mandatória Intermitente Sincronizada) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Mobilidade | Ventiladores Estacionários | |

| Ventiladores Portáteis | ||

| Por Tipo de Produto | Ventiladores para UTI de Alto Padrão | |

| Ventiladores para UTI de Médio Padrão | ||

| Ventiladores para UTI de Baixo Padrão | ||

| Por Modo | Ventilação Controlada por Volume | |

| Ventilação Controlada por Pressão | ||

| Ventilação de Alta Frequência | ||

| Outros (Modos Combinados / Avançados, Ventilação Mandatória Intermitente Sincronizada) | ||

| Por Faixa Etária do Paciente | Adulto | |

| Pediátrico | ||

| Neonatal | ||

| Por Interface | Ventilação Invasiva | |

| Ventilação Não Invasiva | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Outros (Modos Combinados / Avançados, Ventilação Mandatória Intermitente Sincronizada) | ||

| Por Tecnologia (Valor) | Ventiladores Mecânicos | |

| Ventiladores Pneumáticos | ||

| Outros (Modos Combinados / Avançados, Ventilação Mandatória Intermitente Sincronizada) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação projetada do mercado de ventiladores para UTI até 2031?

Prevê-se que atinja USD 4,43 bilhões à medida que as frotas se modernizam e os volumes portáteis aumentam.

Qual categoria de mobilidade está crescendo mais rapidamente na ventilação para UTI?

Os sistemas portáteis baseados em turbina devem crescer a um CAGR de 7,50% até 2031.

Como os mandatos de sustentabilidade estão influenciando a aquisição de ventiladores?

Os hospitais na UE e em estados selecionados dos EUA agora favorecem modelos energeticamente eficientes que consomem abaixo de 50 watts por dia por paciente.

Por que os ventiladores de médio padrão estão ganhando popularidade nas economias emergentes?

Eles oferecem modos avançados a preços 40% mais baixos do que as unidades de alto padrão, alinhando-se com as licitações públicas sensíveis ao custo.

Qual papel os recursos de circuito fechado orientados por inteligência artificial desempenham nos novos ventiladores?

Os algoritmos de aprendizado de máquina automatizam configurações-chave, reduzem a carga de trabalho dos clínicos e são um diferenciador primário para novos lançamentos de produtos.

Página atualizada pela última vez em: