Tamanho e Participação do Mercado de Dispositivos Respiratórios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

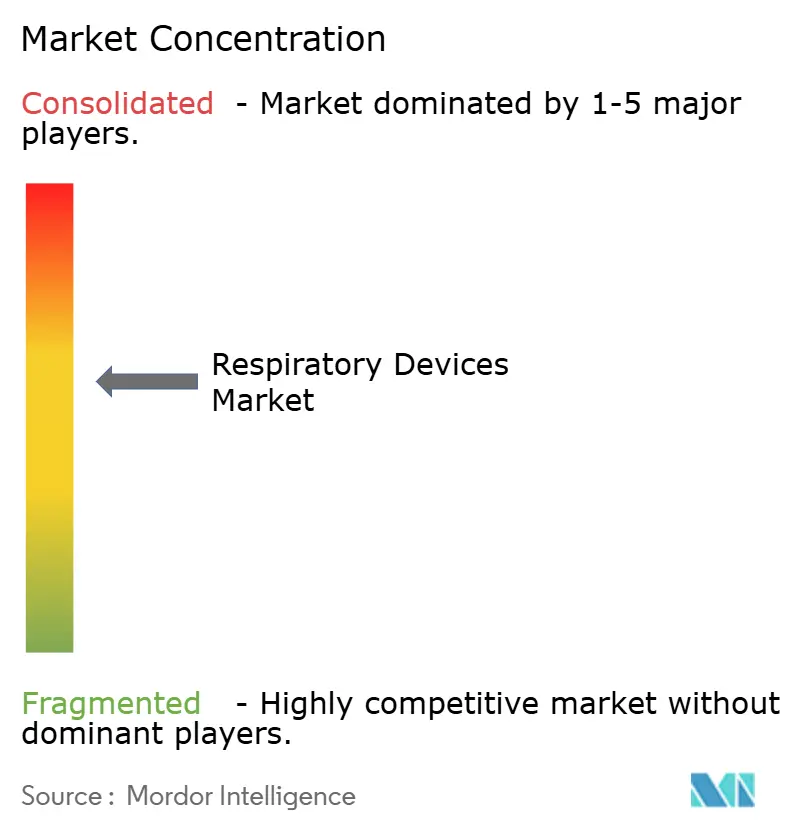

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Respiratórios por Mordor Intelligence

O tamanho do Mercado de Dispositivos Respiratórios está projetado em USD 28,40 bilhões em 2025, USD 30,20 bilhões em 2026, e deve atingir USD 41,09 bilhões até 2031, crescendo a um CAGR de 6,35% de 2026 a 2031.

O crescimento robusto decorre de três forças convergentes — envelhecimento populacional em nações de alta renda, deterioração da qualidade do ar em diversas economias emergentes e adoção generalizada do monitoramento remoto — que, em conjunto, direcionam o cuidado para uma gestão contínua e domiciliar. As plataformas terapêuticas que integram troca de dados em tempo real agora influenciam as decisões de formulário, especialmente sob contratos de reembolso baseados em valor nos Estados Unidos. Ao mesmo tempo, as baterias de fosfato de ferro e lítio prolongam o tempo de operação dos concentradores de oxigênio portáteis, viabilizando o uso ambulatorial que não era possível há apenas alguns anos. Os fabricantes de dispositivos também estão correndo para reduzir o atraso regulatório imposto pelo acúmulo de processos de CE-MDR na Europa e pela reclassificação de Classe III na China, frequentemente projetando plataformas modulares que podem ser reconfiguradas para múltiplas jurisdições. Essas dinâmicas sustentam um pipeline diversificado de produtos capazes de transferir a terapia de intervenções hospitalares episódicas para ambientes domiciliares contínuos, reforçando a trajetória ascendente do mercado de dispositivos respiratórios.

Principais Conclusões do Relatório

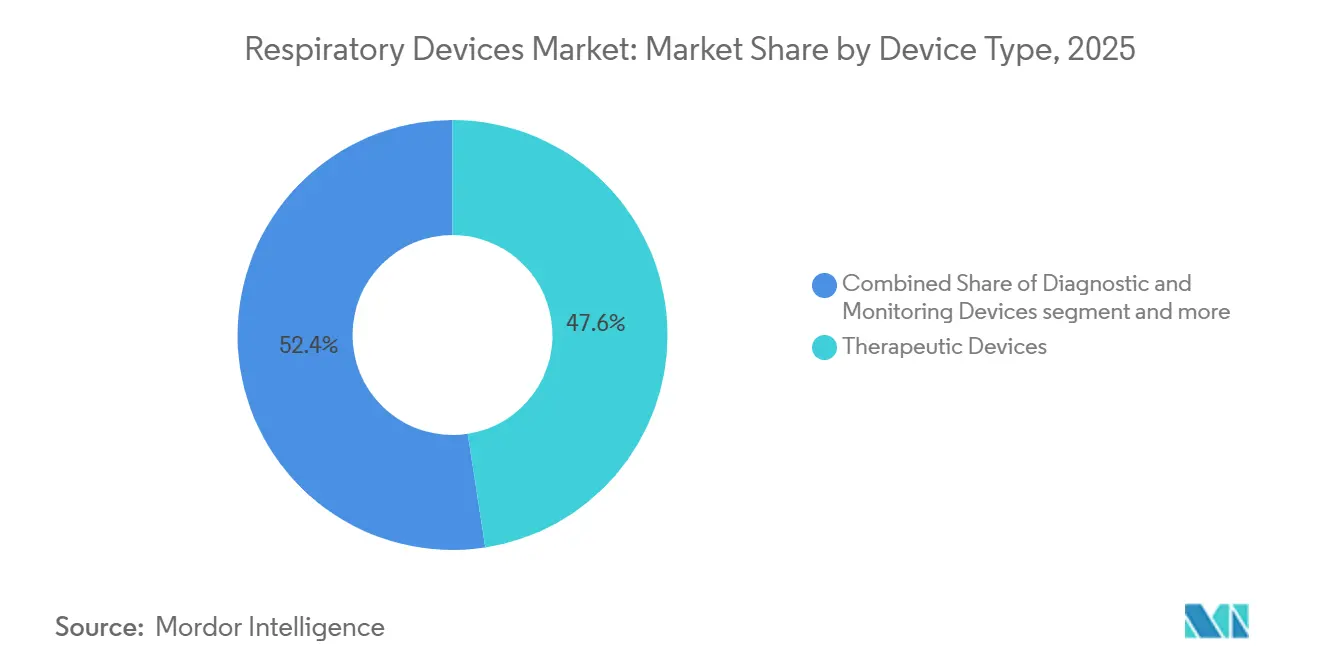

- Por tipo de dispositivo, os Dispositivos Terapêuticos detinham 47,56% da participação do mercado de dispositivos respiratórios em 2025, e sua receita avança a um CAGR de 11,25% até 2031.

- Por indicação, Doenças Infecciosas está se expandindo a um CAGR de 10,85%, o mais rápido entre todos os segmentos clínicos, enquanto o DPOC reteve 35,53% da receita de 2025.

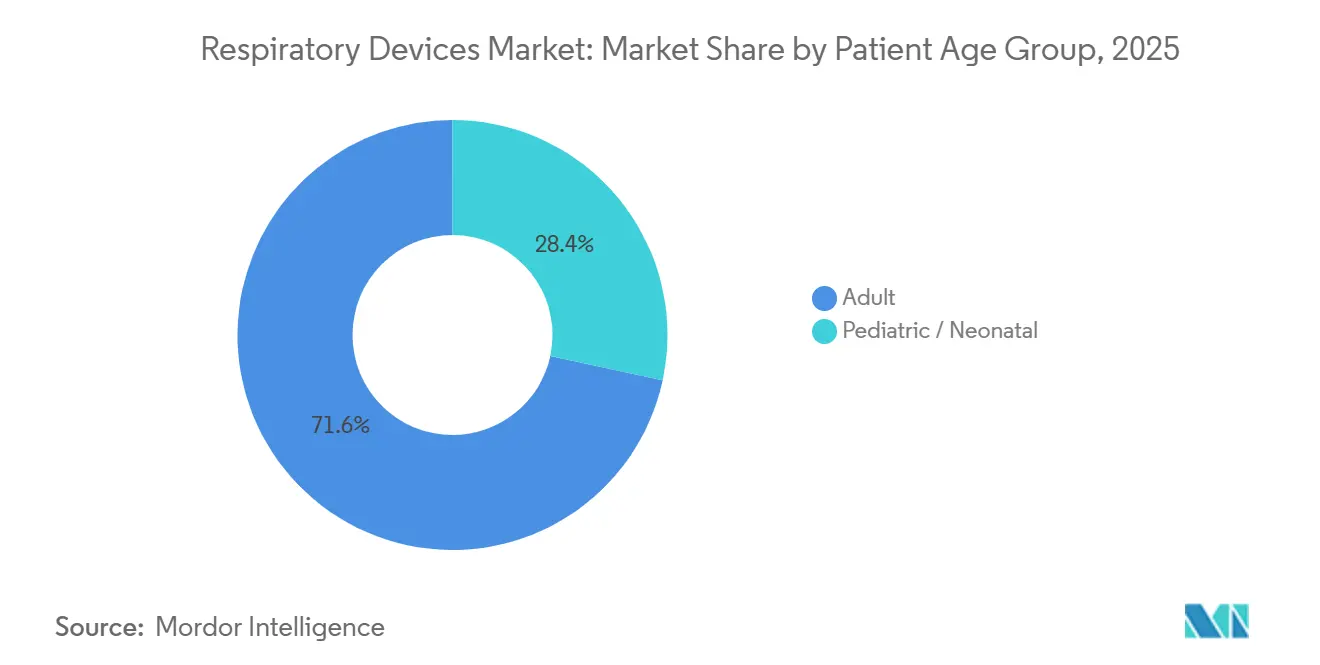

- Por faixa etária do paciente, o segmento adulto representou 71,63% da demanda de 2025 e está crescendo a um CAGR de 8,87% até 2031.

- Por usuário final, os hospitais detinham 56,23% da participação do tamanho do mercado de dispositivos respiratórios em 2025; os ambientes domiciliares estão se expandindo a um CAGR de 11,7% durante 2026-2031.

- Por geografia, a América do Norte liderou com 39,13% das vendas de 2025, enquanto a Ásia-Pacífico lidera o campo a um CAGR de 10,51%, apoiada por programas de reembolso em larga escala na China e na Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Respiratórios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na prevalência de doenças respiratórias | +1.8% | Global, agudo no Sul da Ásia e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em dispositivos | +1.5% | América do Norte e Europa lideram; Ásia-Pacífico impulsiona a fabricação | Médio prazo (2-4 anos) |

| Penetração de equipamentos respiratórios para cuidados domiciliares | +1.4% | Principal na América do Norte e na Europa Ocidental; Ásia-Pacífico urbana em ascensão | Médio prazo (2-4 anos) |

| Iniciativas governamentais e reembolso | +1.1% | Estados Unidos, União Europeia, Índia | Curto prazo (≤ 2 anos) |

| Plataformas de cuidados respiratórios com conexão por telemedicina | +0.9% | Estados Unidos, Alemanha, Austrália | Médio prazo (2-4 anos) |

| Demanda por concentradores de oxigênio ultraportáteis | +0.7% | Global, maior em sociedades envelhecidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Doenças Respiratórias

Mais de 545 milhões de pessoas vivem com doenças respiratórias crônicas, e o DPOC causou 3,2 milhões de mortes em 2024. Padrões de dupla exposição amplificam o ônus: adultos mais velhos em países ricos experimentam declínio pulmonar relacionado à idade, enquanto ambientes de baixa renda enfrentam combustão de biomassa em ambientes fechados e grave poluição por partículas ao ar livre. O Perfil Nacional de Saúde da Índia registrou um aumento de 23% nas internações por asma entre crianças urbanas menores de 15 anos durante os picos de inverno de 2025, com PM2,5 atingindo 89 µg/m³. Nos Estados Unidos, a prevalência de apneia do sono atingiu 38% entre adultos acima de 50 anos em 2025, uma tendência associada ao platô da obesidade e ao uso mais amplo de testes de sono domiciliares[1]Centros de Controle e Prevenção de Doenças, "Sono e Distúrbios do Sono," cdc.gov. As doenças infecciosas acrescentam à carga: a tuberculose registrou 10,8 milhões de novos casos em 2024, muitos exigindo longos regimes de nebulização. Essas realidades epidemiológicas mantêm a demanda elevada por espirômetros diagnósticos e sistemas terapêuticos em todo o mercado de dispositivos respiratórios.

Avanços Tecnológicos em Dispositivos de Diagnóstico e Terapêuticos

A miniaturização e a conectividade transferem os sofisticados testes pulmonares do laboratório para a atenção primária. Em 2025, a FDA aprovou 14 plataformas de espirometria habilitadas por inteligência artificial com 91% de sensibilidade para detecção precoce de DPOC. A Philips lançou o DreamStation 3 CPAP no final de 2024, integrando algoritmos de compensação de vazamento que reduziram o abandono da terapia em 19%. Os nebulizadores de malha atingiram 85% de eficiência de depósito pulmonar em ensaios de 2025, reduzindo o desperdício de medicamentos. Os concentradores de oxigênio portáteis agora funcionam por oito horas a 2 l/min com baterias de fosfato de ferro e lítio. Os ventiladores com automação de circuito fechado reduziram as lesões induzidas por ventilador em 27% em ambientes de UTI, fechando a lacuna de desempenho entre dispositivos hospitalares e domiciliares.

Rápida Penetração de Equipamentos Respiratórios para Cuidados Domiciliares

A reforma da cobertura, e não a preferência do paciente, impulsiona a transição para a terapia domiciliar. O CMS removeu a autorização prévia para ventiladores domiciliares em 2025 e elevou os tetos de aluguel mensal para USD 850. As seguradoras privadas espelharam a medida, vinculando o reembolso à redução de readmissões. A Alemanha aprovou o CPAP domiciliar para apneia do sono leve em 2024, citando a redução do risco cardiovascular. O Japão agora subsidia 70% dos custos dos dispositivos para adultos acima de 75 anos, com o objetivo de migrar 120.000 usuários de ventiladores para cuidados domiciliares até 2028. A matemática fiscal sustenta a adoção: a ventilação domiciliar custa cerca de USD 12.000 anuais, em comparação com USD 180.000 em ambientes hospitalares. As lacunas de infraestrutura em regiões rurais permanecem uma restrição, mas o imperativo econômico favorece a difusão contínua.

Iniciativas Governamentais e Expansão do Reembolso

Os programas universais de saúde incorporam cada vez mais dispositivos respiratórios para reduzir os gastos com cuidados agudos a jusante. O Ayushman Bharat da Índia adicionou nebulizadores e oxímetros de pulso à sua lista essencial em 2024, subsidiando 80% dos custos para 500 milhões de beneficiários. A China instituiu reembolso provincial para oxigênio domiciliar em 2025, limitando os concentradores de 5 litros a CNY 3.500 (USD 480). A Administração de Bens Terapêuticos da Austrália reduziu pela metade os prazos de aprovação para monitores respiratórios conectados, permitindo uma comercialização mais rápida. Essas medidas ampliam o acesso e aceleram a captação de receita em todo o mercado de dispositivos respiratórios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos dispositivos avançados | -0.9% | Mercados emergentes na Ásia e na África | Longo prazo (≥ 4 anos) |

| Aprovação regulatória em múltiplas jurisdições | -0.7% | Europa (CE-MDR) e China (NMPA Classe III) | Médio prazo (2-4 anos) |

| Restrições no fornecimento de baterias de íon de lítio | -0.5% | Global, especialmente concentradores de oxigênio portáteis | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados em dispositivos conectados | -0.4% | Estados Unidos, Europa, Brasil, Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos Avançados

Um ventilador de UTI hospitalar é listado por USD 25.000–50.000, enquanto um sistema CPAP domiciliar varia de USD 800–2.500 — valores muito acima dos orçamentos anuais de saúde per capita em muitos países de baixa renda. Apenas 18% dos pacientes indianos com DPOC que receberam prescrição de oxigenoterapia realmente adquirem concentradores, evidenciando as lacunas de acessibilidade. Linhas de produtos escalonadas visam superar essa divisão; o AirMini CPAP da ResMed, a USD 650, omite a conectividade celular para atingir pontos de preço de pagamento direto. O arrendamento por uso via M-TIBA do Quênia reduz a barreira para USD 3 por dia, mas ainda alcança menos de 5% dos usuários potenciais.

Aprovação Regulatória Rigorosa em Múltiplas Jurisdições

O CE-MDR europeu agora exige investigações clínicas para dispositivos respiratórios de Classe IIb, estendendo os ciclos de revisão para 18–24 meses e custando aproximadamente USD 380.000 por submissão[2]Comissão Europeia, "Regulamento de Dispositivos Médicos (MDR)," ec.europa.eu . A NMPA da China reclassificou os nebulizadores conectados como Classe III em 2025, acrescentando 14 meses às aprovações. Embora os prazos medianos de revisão do FDA 510(k) permaneçam próximos de 150 dias, as atualizações de software que alteram as alegações clínicas agora exigem novas submissões. Os grandes incumbentes gerenciam esses encargos, mas as startups enfrentam obstáculos de capital e tempo que podem retardar a difusão da inovação no mercado de dispositivos respiratórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Terapêuticos Ampliam sua Liderança

As plataformas terapêuticas detinham 47,56% da receita em 2025, e o segmento está projetado para crescer a um CAGR de 11,25% até 2031. O tamanho do mercado de dispositivos respiratórios atribuído aos sistemas CPAP e BiPAP continua a crescer com base no aumento dos diagnósticos de apneia obstrutiva do sono em adultos acima de 50 anos. Os concentradores de oxigênio portáteis, agora capazes de suportar oito horas de uso ao ar livre, também estão ampliando o acesso para pacientes ambulatoriais com DPOC. Os ventiladores domiciliares se beneficiam das mudanças no reembolso do CMS, enquanto os inaladores inteligentes com registro de dose por Bluetooth atingiram 12% de penetração em 2025.

Os sistemas de Diagnóstico e Monitoramento capturaram 32% da receita de 2025 com um CAGR mais lento de 5,8%, à medida que as pressões de comoditização comprimem as margens. A participação do mercado de dispositivos respiratórios para espirometria portátil guiada por inteligência artificial está aumentando, mas os preços médios de venda dos oxímetros de pulso caíram devido à concorrência chinesa. Os consumíveis, como máscaras de uso único e tubulações, representaram 20,45% da receita de 2025 e acompanharão os volumes gerais de procedimentos, especialmente à medida que os protocolos de controle de infecção permanecem rigorosos.

Por Indicação: Doenças Infecciosas Ganham Impulso

O DPOC gerou 35,53% das vendas de 2025, ancorado pelas necessidades vitalícias de oxigênio e broncodilatadores. No entanto, as Doenças Infecciosas — lideradas pela tuberculose e pelos gastos com preparação para pandemias — apresentam o CAGR mais rápido de 10,85%, elevando o tamanho do mercado de dispositivos respiratórios alocado a nebulizadores de malha e ventiladores portáteis. A asma retém uma forte participação de 28%, com inaladores de rastreamento de adesão agora sendo foco dos pagadores. A apneia do sono permanece significativa nas economias desenvolvidas, enquanto Outros Distúrbios Respiratórios, incluindo a fibrose cística, garantem crescimento constante à medida que as taxas de sobrevivência melhoram.

Por Faixa Etária do Paciente: Adultos Dominam, Pediátrico Fica Atrás

Os adultos contribuíram com 71,63% da receita de 2025 e crescerão a um CAGR de 8,87% até 2031, à medida que a população global com 65 anos ou mais aumenta. Tetos de reembolso mais elevados e obesidade como comorbidade sustentam a demanda por dispositivos BiPAP avançados. Os segmentos pediátrico e neonatal crescem mais lentamente, limitados pela queda nas taxas de natalidade em países mais ricos e por vias regulatórias mais rigorosas. Os ventiladores neonatais ainda registram aumentos incrementais de volume em mercados emergentes que adicionam leitos de UTI neonatal.

Por Usuário Final: Ambientes Domiciliares Aceleram

Os hospitais retiveram 56,23% das vendas de 2025, mas os Ambientes Domiciliares avançam a um CAGR de 11,7% com base na força dos equipamentos com conexão por telemedicina e nos incentivos dos pagadores para reduzir readmissões. As clínicas respiratórias e do sono permanecem importantes para o volume de diagnósticos, enquanto os centros ambulatoriais crescem em conjunto com os volumes de broncoscopia no mesmo dia. Os dispositivos concebidos para uso domiciliar intuitivo estão melhor posicionados para capturar a mudança de usuário final de alto crescimento que molda o mercado de dispositivos respiratórios.

Análise Geográfica

A América do Norte gerou 39,13% da receita de 2025, com os Estados Unidos sozinhos gastando USD 9,8 bilhões em equipamentos respiratórios. O crescimento modera para 6,2% à medida que a penetração do CPAP se aproxima da saturação, mas as atualizações habilitadas por software e a adoção de ventiladores domiciliares ainda elevam o valor. O Programa de Dispositivos Assistivos do Canadá adicionou concentradores portáteis, e o instituto de seguridade social do México ampliou a cobertura de CPAP, adicionando volumes incrementais.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 10,51%. O reembolso provincial da China para oxigênio domiciliar visa 100 milhões de pacientes com DPOC, enquanto o Ayushman Bharat da Índia subsidia nebulizadores para 500 milhões de cidadãos. O subsídio do Japão, que cobre 70% dos custos dos dispositivos para idosos, acelera a transição para a ventilação domiciliar, e a Coreia do Sul ampliou a cobertura de CPAP para casos leves. A via acelerada da Austrália para monitores conectados catalisa ainda mais os lançamentos de produtos.

A Europa representou 28% da receita de 2025, mas cresce a um ritmo moderado de 5,9%, à medida que os gargalos do CE-MDR retardam o lançamento de novos dispositivos. A Alemanha permanece o maior mercado nacional após aprovar o CPAP domiciliar para casos leves. O Reino Unido aumentou as alocações respiratórias domiciliares sob seu Plano de Longo Prazo do NHS, e a França elevou os reembolsos mensais para ventiladores domiciliares, melhorando a economia dos fornecedores.

O Oriente Médio e a África detinham 6% das vendas, impulsionados pelos investimentos hospitalares do CCG e pela compra de concentradores pelo setor público da África do Sul. A América do Sul contribuiu com 5,87%, à medida que o SUS do Brasil adicionou cobertura de CPAP domiciliar para 1,2 milhão de pacientes, oferecendo nova demanda em um mercado historicamente subpenetrado.

Cenário Competitivo

O mercado de dispositivos respiratórios apresenta concentração moderada: ResMed, Philips, Medtronic, GE HealthCare e Fisher & Paykel detinham coletivamente uma porcentagem significativa da receita de 2025. A ResMed alavanca uma base instalada de 8 milhões de usuários de CPAP conectados à nuvem por meio de sua plataforma myAir, fornecendo aos pagadores métricas de adesão em tempo real. A Philips garante contas hospitalares com a integração do DreamMapper em prontuários eletrônicos de saúde. A Mindray e a Beijing Aeonmed subcotam os rivais ocidentais em 30–40% nas licitações de ventiladores da China, auxiliadas pelo impulso regulatório local.

Software e serviços diferenciam as ofertas premium. O SmartPilot View guiado por inteligência artificial da Drägerwerk reduziu as internações em UTI em 1,8 dia em ensaios alemães, enquanto o sistema nasal de alto fluxo Optiflow da Fisher & Paykel agora detém 34% do suporte em UTI após reduzir as intubações em 22%. Novos entrantes, como a React Health, focam em espirometria nativa em nuvem com cobrança por teste, explorando lacunas no diagnóstico pulmonar ambulatorial. Os custos de conformidade com as normas ISO 13485 e IEC 60601 continuam a desestimular empresas menores, reforçando as vantagens de escala dos incumbentes e preservando sua fatia do mercado de dispositivos respiratórios.

Líderes do Setor de Dispositivos Respiratórios

Koninklijke Philips N.V.

Medtronic plc

GE HealthCare

ResMed

Fisher & Paykel Healthcare Limited.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Olympus firmou parceria com a Fundação DPOC para expandir a educação de pacientes sobre opções de tratamento do enfisema.

- Maio de 2025: O Trixeo Aerosphere obteve aprovação no Reino Unido como o primeiro medicamento respiratório inalado que utiliza um propelente com potencial de aquecimento global próximo de zero.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de dispositivos respiratórios como todos os equipamentos de diagnóstico, monitorização, terapêutica e consumíveis de uso único que suportam ou medem a respiração humana em hospitais, clínicas do sono e contextos de cuidados domiciliários. Os produtos típicos incluem espirómetros, oxímetros de pulso, ventiladores, concentradores de oxigénio, sistemas CPAP/BiPAP, nebulizadores e interfaces para o doente.

Os acessórios vendidos exclusivamente para administração de anestesia ou proteção respiratória industrial estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Espirômetros

- Dispositivos de Teste do Sono

- Medidores de Pico de Fluxo

- Oxímetros de Pulso

- Capnógrafos

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Terapêuticos

- Dispositivos CPAP

- Dispositivos BiPAP

- Umidificadores

- Nebulizadores

- Concentradores de Oxigênio

- Ventiladores

- Inaladores

- Outros Dispositivos Terapêuticos

- Consumíveis e Descartáveis

- Máscaras

- Circuitos de Respiração e Tubulações

- Outros Descartáveis

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação

- DPOC

- Asma

- Apneia do Sono

- Doenças Infecciosas

- Outros Distúrbios Respiratórios

- Por Faixa Etária do Paciente

- Adulto

- Pediátrico / Neonatal

- Por Usuário Final

- Hospitais

- Clínicas Respiratórias e do Sono

- Centros Cirúrgicos Ambulatoriais e de Emergência

- Ambientes Domiciliares

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com terapeutas respiratórios, engenheiros biomédicos, responsáveis de aprovisionamento e distribuidores de oxigénio domiciliário na América do Norte, Europa e principais mercados asiáticos ajudaram-nos a validar estimativas de base instalada, preços médios de venda e variações da procura pós-COVID. Inquéritos de acompanhamento captaram a migração de doentes para a terapia domiciliária e as nuances regionais de reembolso.

Investigação Documental

Os analistas da Mordor começaram por analisar conjuntos de dados abertos de organismos como a Organização Mundial de Saúde, o projeto Global Burden of Disease, o Eurostat, a base de dados US FDA 510(k) e o UN Comtrade, para dimensionar os grupos de doentes e os fluxos comerciais. Documentos de posicionamento setorial de grupos como a MedTech Europe, a American Association for Respiratory Care e revistas científicas com revisão por pares acrescentaram contexto sobre as curvas de adoção. Os sinais financeiros foram retirados dos relatórios 10-K das empresas e do D&B Hoovers, enquanto as tendências noticiosas foram monitorizadas através do Dow Jones Factiva. Esta lista é ilustrativa; muitas outras fontes públicas e por subscrição informaram o trabalho documental.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) reconstruiu a procura a partir da prevalência de DPOC, asma, apneia do sono e internamentos em cuidados intensivos, que são depois mapeados para taxas de penetração de dispositivos e ciclos médios de substituição. Verificações ascendentes (bottom-up) selecionadas, contagens de expedições de fornecedores, número de camas hospitalares e ASP × volume amostrado refinaram os totais. As variáveis principais incluem o crescimento de camas em UCI, a inscrição em cuidados domiciliários, a densidade de ventiladores por 1.000 camas, a frequência de substituição de descartáveis e a vida útil média do concentrador de oxigénio. Uma regressão multivariada liga estes fatores às vendas históricas e projeta-os até 2030, com análise de cenários que ajusta choques de política ou reembolso. As lacunas de dados são colmatadas com recurso a proxies regionais validados através de consultas a especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a dados de importação independentes e séries epidemiológicas. Os revisores seniores aprovam após a resolução de anomalias. Os relatórios são atualizados de doze em doze meses, e desencadeamos atualizações intercalares quando recolhas de produtos, alterações de reembolso ou pandemias alteram materialmente a procura.

Por que Razão a Base de Referência da Mordor para Dispositivos Respiratórios é Fiável

Os números publicados divergem frequentemente porque as empresas selecionam cestas de produtos distintas, inflacionam ou atenuam o crescimento do ASP, ou atualizam em intervalos irregulares. A Mordor aplica um âmbito centrado no doente, uma cadência de atualização anual e auditorias de preços com dupla fonte, pelo que a nossa base de referência de 2025 se alinha estreitamente com os fluxos reais de dispositivos.

Os principais fatores de divergência incluem concorrentes que omitem consumíveis, agrupam unidades de anestesia ou utilizam taxas de câmbio fixas que distorcem receitas em múltiplas moedas.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 28,40 mil milhões USD (2025) | Mordor Intelligence | |

| 23,60 mil milhões USD (2025) | Regional Consultancy A | Exclui volumes de cuidados domiciliários e utiliza pressupostos de ASP estáticos |

| 54,10 mil milhões USD (2024) | Global Consultancy B | Inclui dispositivos de anestesia e converte receitas apenas às taxas de câmbio de fim de ano |

Em conjunto, a comparação demonstra que a Mordor fornece uma base de referência equilibrada e com âmbito claramente definido, assente nas necessidades dos doentes, em expedições de dispositivos validadas e em pontos de recalibração transparentes, oferecendo aos decisores uma referência fiável para o planeamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos respiratórios em 2026?

O tamanho do mercado de dispositivos respiratórios foi de USD 30,20 bilhões em 2026 e está projetado para atingir USD 41,09 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente?

Os Dispositivos Terapêuticos estão crescendo a um CAGR de 11,25%, o mais alto entre todas as categorias de produtos.

O que impulsiona a demanda na Ásia-Pacífico?

A expansão do reembolso público na China e na Índia, além da demografia de envelhecimento no Japão, impulsionam o crescimento da Ásia-Pacífico a um CAGR de 10,51%.

Como os cuidados domiciliares estão afetando a demanda por dispositivos?

Os incentivos dos pagadores e os sistemas de telemonitoramento estão transferindo a terapia para ambientes domiciliares, que estão crescendo a um CAGR de 11,7%.

Quais mudanças regulatórias são mais impactantes?

O CE-MDR europeu e a reclassificação de Classe III da China prolongam os prazos de aprovação e aumentam os custos de conformidade, influenciando as estratégias de lançamento de produtos.

Página atualizada pela última vez em: