Tamanho e Participação do Mercado de Ventiladores Neonatais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

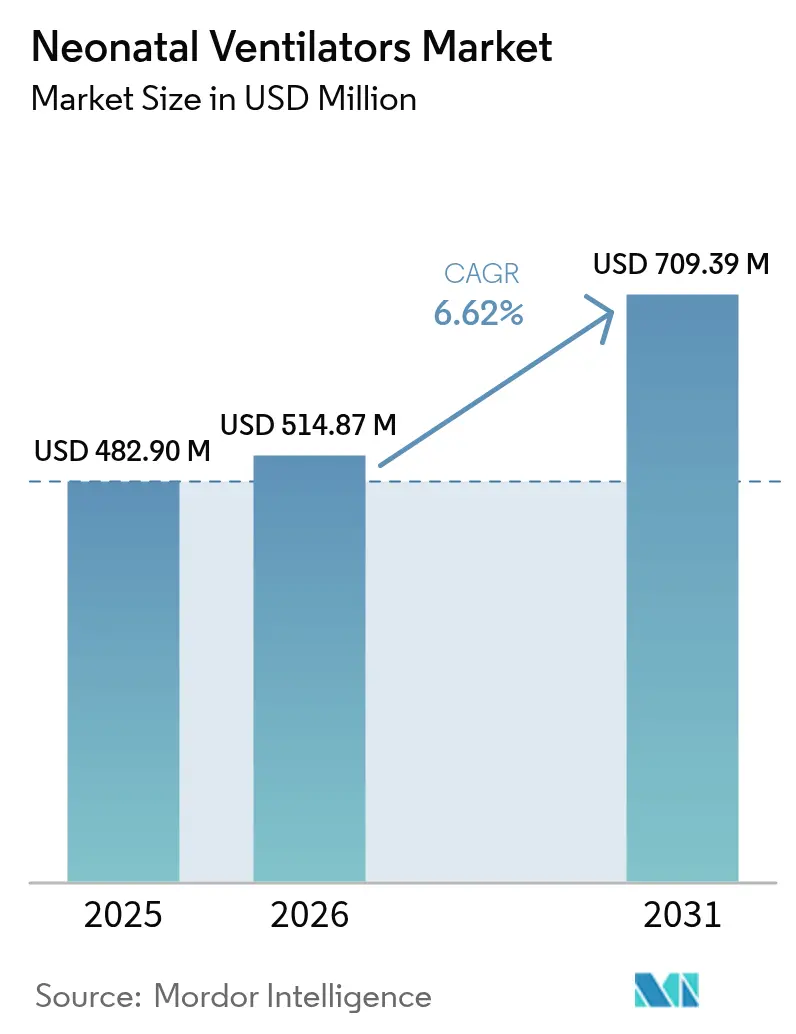

| Tamanho do Mercado (2026) | 514.87 Milhões de dólares |

| Tamanho do Mercado (2031) | 709.39 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ventiladores Neonatais pela Mordor Intelligence

O tamanho do mercado de ventiladores neonatais foi avaliado em USD 482,90 milhões em 2025 e estimado para crescer de USD 514,87 milhões em 2026 para atingir USD 709,39 milhões até 2031, a um CAGR de 6,62% durante o período de previsão (2026-2031). A demanda aumenta à medida que as taxas de prematuridade crescem, as tecnologias de ventilação não invasiva ganham respaldo clínico e os investimentos públicos e privados expandem a capacidade das unidades de terapia intensiva neonatal (UTIN) nas economias emergentes. Estudos clínicos mostram que o suporte respiratório precoce reduz as complicações de longo prazo, com abordagens não invasivas reduzindo a incidência de displasia broncopulmonar em até 55% em comparação aos métodos invasivos tradicionais. O impulso geográfico se desloca para a Ásia-Pacífico, onde atualizações de UTIN financiadas pelo governo e por doadores aceleram o crescimento da infraestrutura. A dinâmica competitiva favorece empresas que integram algoritmos de malha fechada orientados por inteligência artificial (IA) que ajustam a ventilação em tempo real, ajudando os hospitais a enfrentar a escassez de fisioterapeutas respiratórios especializados. Enquanto isso, ventos contrários persistentes — altos custos de capital, reembolso complexo e cadeias de suprimentos de componentes frágeis — continuam a desacelerar a adoção em ambientes de baixa renda.

Principais Conclusões do Relatório

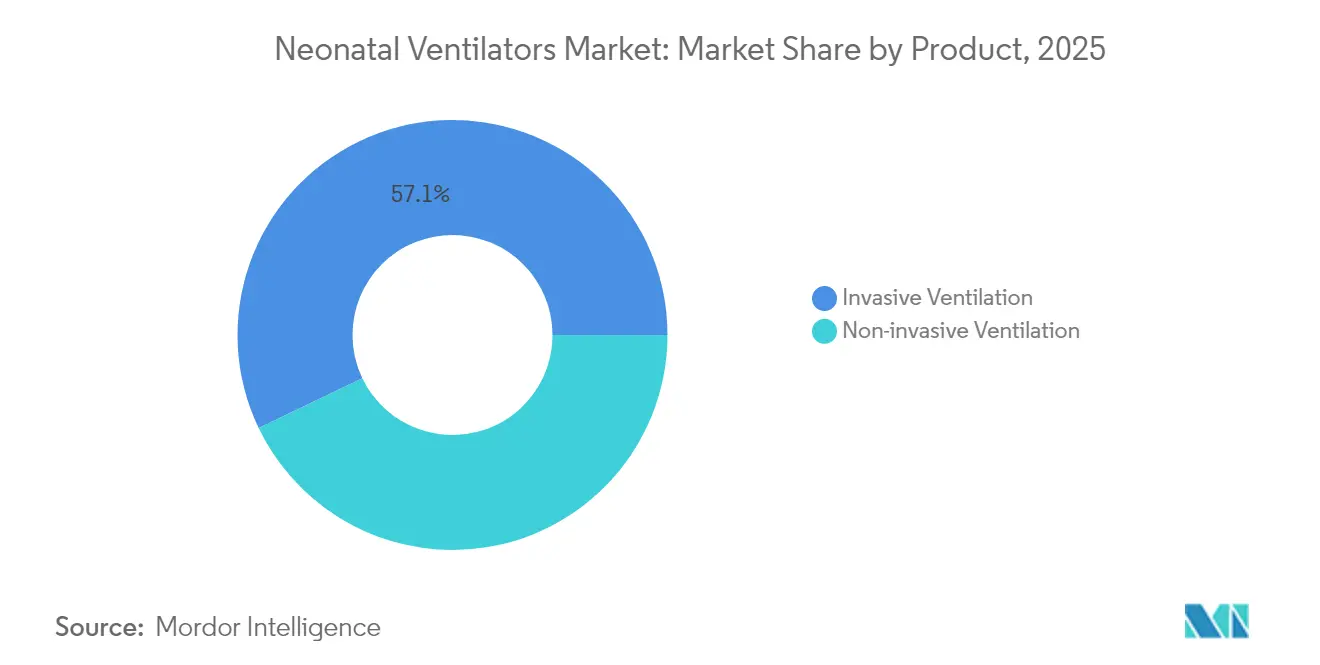

- Por produto, a ventilação invasiva liderou com 57,12% de participação na receita em 2025; a ventilação não invasiva tem previsão de expansão a um CAGR de 7,02% até 2031.

- Por mobilidade, os ventiladores de terapia intensiva detinham 60,98% da participação do mercado de ventiladores neonatais em 2025, enquanto os sistemas portáteis/de transporte registram o maior CAGR projetado de 7,11% até 2031.

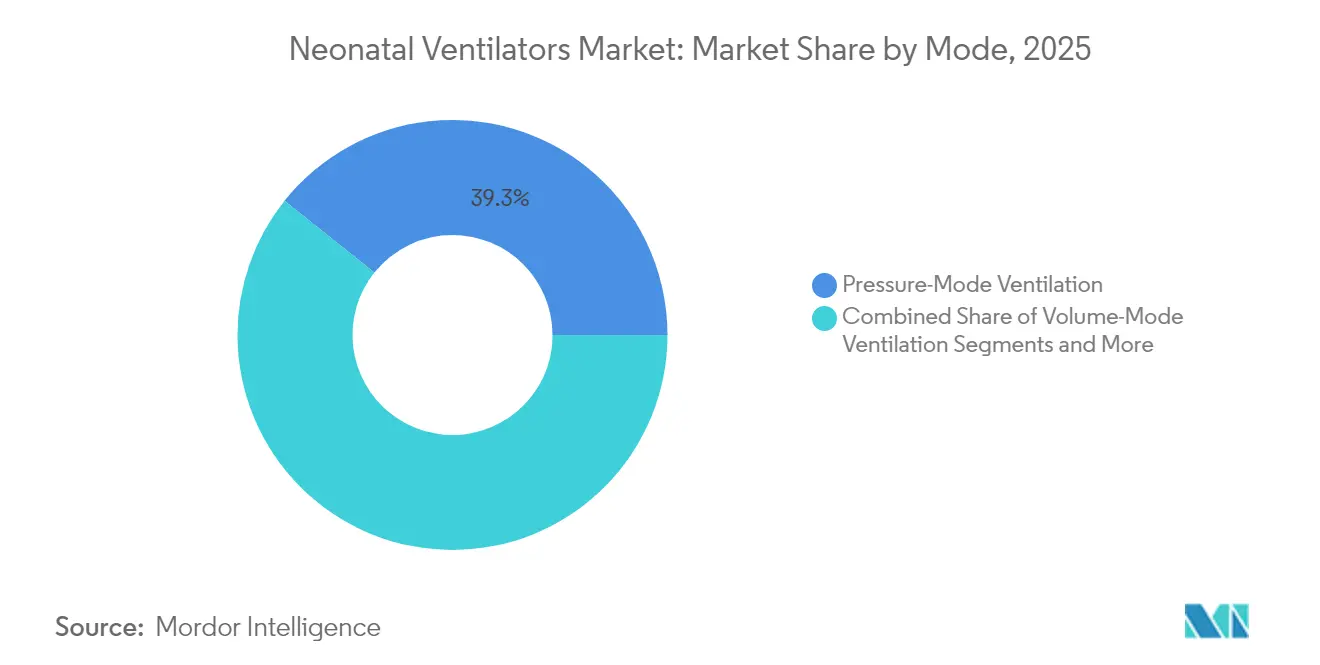

- Por modo, a ventilação em modo de pressão representou 39,27% do tamanho do mercado de ventiladores neonatais em 2025 e avança a um CAGR de 4,69%; as soluções de modo combinado crescem a um CAGR de 7,32% até 2031.

- Por usuário final, os hospitais capturaram 70,62% da participação na receita em 2025; os centros cirúrgicos ambulatoriais representam a trajetória de crescimento mais rápida com CAGR de 7,06% até 2031.

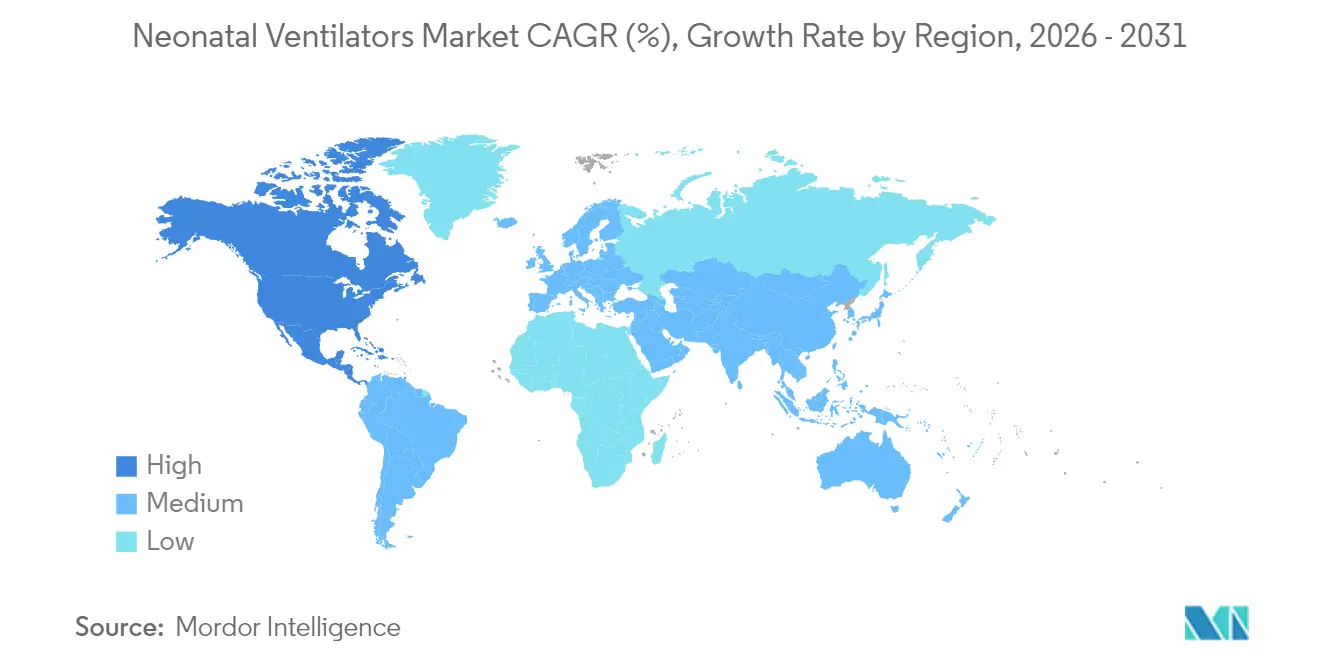

- Por geografia, a América do Norte liderou com 41,02% de participação em 2025; a Ásia-Pacífico deve registrar um CAGR de 7,72% e superar todas as demais regiões até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ventiladores Neonatais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente da Síndrome do Desconforto Respiratório em Recém-Nascidos Pré-Termo | +1.8% | Global, com maior impacto na África Subsaariana e no Sul da Ásia | Longo prazo (≥ 4 anos) |

| Taxa de Nascimentos Pré-Termo Crescente Globalmente | +1.5% | Global, concentrado em países de baixa e média renda | Longo prazo (≥ 4 anos) |

| Mudança Tecnológica em Direção a Ventiladores Não Invasivos e Híbridos | +1.2% | América do Norte e UE liderando, adoção na APAC acelerando | Médio prazo (2-4 anos) |

| Modernização de Hospitais em UTINs nas Economias Emergentes | +1.0% | APAC como núcleo, com expansão para MEA e América Latina | Médio prazo (2-4 anos) |

| Algoritmos de Ventilação de Malha Fechada Orientados por IA Ganhando Validação Clínica | +0.8% | América do Norte e UE em adoção precoce, expansão global | Curto prazo (≤ 2 anos) |

| Expansão de UTIN Financiada por Doadores na África Subsaariana | +0.5% | África Subsaariana, regiões selecionadas de baixa renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente da Síndrome do Desconforto Respiratório em Recém-Nascidos Pré-Termo

A síndrome do desconforto respiratório (SDR) afeta mais de 80% dos neonatos extremamente pré-termo, mantendo a demanda estrutural por dispositivos capazes de fornecer volumes correntes de até 2 ml enquanto protegem o tecido pulmonar frágil. A mortalidade é de 6,0% nos casos de SDR em comparação com 2,3% entre os lactentes sem SDR, levando os clínicos a adotar modalidades avançadas como ventilação com garantia de volume e assistência ventilatória ajustada neuronalmente, que sincronizam o suporte com a respiração espontânea. As evidências associam estratégias não invasivas precoces a menor progressão da doença, direcionando os orçamentos de aquisição para ventiladores híbridos capazes de alternar perfeitamente entre modos invasivos e não invasivos. Essa ênfase é especialmente sentida em unidades que tratam neonatos de idade gestacional extremamente baixa, uma coorte cuja sobrevivência melhorou enquanto a incidência de SDR persiste. Como resultado, os hospitais tanto em regiões desenvolvidas quanto emergentes priorizam soluções que combinam controle preciso de pressão com algoritmos que atenuam a lesão pulmonar induzida pelo ventilador.

Taxa de Nascimentos Pré-Termo Crescente Globalmente

Aproximadamente 15 milhões de nascimentos pré-termo ocorrem a cada ano, ampliando o grupo candidato para sistemas de suporte respiratório [1]Organização Mundial da Saúde, "Parceria COINN e NEST360," pmnch.who.int . A África Subsaariana registra 27 mortes neonatais por 1.000 nascidos vivos, com complicações pré-termo dominando os perfis de mortalidade, enquanto os mercados desenvolvidos enfrentam a idade materna tardia como um multiplicador de risco. A coorte CARE-Preterm da China, abrangendo 60 UTINs e mais de 10.000 lactentes, identificou uma taxa de mortalidade de 10,74% acompanhada de displasia broncopulmonar elevada entre os sobreviventes.

Mudança Tecnológica em Direção a Ventiladores Não Invasivos e Híbridos

As diretrizes clínicas recomendam cada vez mais a aplicação precoce de pressão positiva contínua nas vias aéreas nasal (CPAP) e terapia com cânula nasal de alto fluxo para minimizar a lesão pulmonar. Dispositivos como o Hamilton Medical C1 neo integram funções invasivas, CPAP e alto fluxo em um único chassi, reduzindo o inventário de dispositivos e facilitando os requisitos de treinamento da equipe. A Vyaire Medical Fabian Therapy evolution introduz o Controle Inteligente Preditivo de Oxigenação, um módulo de IA que ajusta automaticamente a FiO2, reduzindo a carga de trabalho do clínico e estabilizando as faixas de saturação. Essa convergência se alinha com a escassez de força de trabalho, uma vez que o suporte de IA permite que a equipe de cuidados gerais ofereça ventilação sofisticada quando especialistas não estão disponíveis.

Algoritmos de Ventilação de Malha Fechada Orientados por IA Ganhando Validação Clínica

Sistemas de malha fechada como o SOLVe demonstram mais de 75% do tempo dentro dos níveis-alvo de oxigenação enquanto titulam o PEEP de forma autônoma. Ensaios randomizados confirmam que os controladores automáticos de oxigênio superam a titulação manual, reduzindo episódios de hiperoxemia e possibilitando um controle mais rígido da saturação[2]Anesthesia & Analgesia, "Aplicando Modelos Computacionais para Realizar a Oxigenoterapia Neonatal de Malha Fechada," journals.lww.com . O impulso regulatório auxilia: a via De Novo da FDA aceitou 374 solicitações de dispositivos habilitados por IA até agosto de 2023, agilizando as aprovações. Os hospitais implantam essas plataformas para compensar a escassez de fisioterapeutas, padronizar os cuidados ventilatórios e coletar conjuntos de dados de alta resolução para análises preditivas futuras.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Manutenção de Ventiladores Neonatais | -1.5% | Global, mais grave em países de baixa e média renda | Longo prazo (≥ 4 anos) |

| Lacunas de Reembolso para Cuidados Respiratórios em UTIN em Mercados de Baixa Renda | -1.2% | África Subsaariana, Sul da Ásia, América Latina | Longo prazo (≥ 4 anos) |

| Escassez de Fisioterapeutas Respiratórios Neonatais Intensivos Treinados | -0.8% | Global, agudo em mercados rurais e emergentes | Médio prazo (2-4 anos) |

| Cadeia de Suprimentos Frágil para Sensores e Válvulas Críticos | -0.6% | Global, impacto concentrado durante interrupções | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção de Ventiladores Neonatais

Os ventiladores neonatais de alto nível ultrapassam USD 50.000 por unidade; os contratos anuais de manutenção podem equivaler a 15-20% do preço de tabela, sobrecarregando as instalações que operam com orçamentos de capital limitados. O modelo de pagamento por locação do Medicare agrega a manutenção em reembolsos mensais, mas os complexos requisitos de documentação aumentam o encargo administrativo. Os compradores de mercados emergentes enfrentam obstáculos de financiamento mais elevados porque as doações de doadores frequentemente priorizam consumíveis ou treinamento em detrimento da aquisição de equipamentos. Os choques na cadeia de suprimentos agravam os riscos de custo: fabricantes de dispositivos médicos relatam que as despesas com logística atingiram 20% da receita em 2024 em meio a perturbações geopolíticas.

Escassez de Fisioterapeutas Respiratórios Neonatais Intensivos Treinados

A Organização Mundial da Saúde alerta para um déficit de 1,3 milhão de pessoas em cuidadores maternos e neonatais até 2030, com a especialização respiratória neonatal figurando entre as competências mais escassas. Os desequilíbrios de força de trabalho se concentram nos centros urbanos: 65% dos fisioterapeutas da Arábia Saudita estão agrupados em duas províncias, deixando as UTINs rurais com recursos insuficientes. Nos Estados Unidos, o crescimento projetado de 13% nos postos de trabalho de fisioterapeutas respiratórios no período de 2022-2032 ilustra a demanda superando os fluxos de formação. Períodos de gestação programados de 18-24 meses prolongam a lacuna de oferta, tornando a automação e os protocolos clínicos padronizados medidas paliativas críticas tanto em mercados desenvolvidos quanto emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Soluções Não Invasivas Impulsionam a Inovação

O tamanho do mercado de ventiladores neonatais atribuído à ventilação invasiva permaneceu dominante em USD 275,83 milhões em 2025, igual a 57,12% de participação. No entanto, a categoria não invasiva está acelerando a um CAGR de 7,02%, refletindo a ênfase dos clínicos em estratégias de proteção pulmonar e maior conscientização sobre lesão pulmonar induzida pela ventilação. Plataformas integradas que combinam modos invasivos e não invasivos permitem mudanças rápidas de modalidade sem troca de equipamentos, melhorando a eficiência do fluxo de trabalho. As evidências que apoiam o CPAP precoce mostram que a intubação pode ser evitada em 40% dos recém-nascidos pré-termo que se apresentam com SDR leve, ampliando o grupo endereçável para dispositivos híbridos.

As perspectivas de crescimento favorecem sistemas capazes de modalidades avançadas como ventilação oscilatória de alta frequência (VAAF) para patologia respiratória grave. A série 3100A/B da Vyaire Medical demonstra menor duração da oxigenoterapia e taxas mais baixas de doença pulmonar crônica, reforçando a necessidade clínica da ventilação invasiva. Os líderes em ventilação não invasiva investem em controle de fluxo de precisão, interfaces de paciente com vedação suave e algoritmos de IA que antecipam eventos de dessaturação. À medida que as políticas de pagadores evoluem para cuidados baseados em valor, o mercado de ventiladores neonatais verá a vinculação do reembolso a resultados, incentivando os hospitais a deslocar a composição de casos para cuidados não invasivos onde clinicamente apropriado.

Por Mobilidade: Ventiladores de Transporte Capturam o Crescimento

Os ventiladores de terapia intensiva estacionários hospitalares comandaram USD 294,47 milhões em 2025, equivalendo a 60,98% de participação no mercado de ventiladores neonatais. Esses sistemas integram malhas de controle servo, amplas bibliotecas de modos e monitoramento multiparamétrico adequados a casos complexos de UTIN. Os ventiladores portáteis e de transporte, avaliados em USD 121,3 milhões em 2025, avançam a um CAGR de 7,11% graças às redes perinatais regionalizadas que requerem transferências seguras de alta complexidade. As prioridades de design incluem redução de peso, maior duração da bateria e conformidade com as normas de desempenho ISO 80601-2-87 para dispositivos de alta frequência.

Os roteiros de produtos enfatizam interfaces de usuário compartilhadas entre modelos estacionários e de transporte para simplificar o treinamento. O mercado de ventiladores neonatais também contém um pequeno segmento de mobilidade "outros", composto por sistemas especializados de mesa ou montados em suporte voltados para casos de uso específicos, como suporte intraoperatório durante cirurgias neonatais. Embora o volume permaneça modesto, esse nicho oferece potencial de precificação premium para fabricantes capazes de abordar desafios clínicos únicos sem sacrificar a portabilidade.

Por Modo: Inovação em Modo Combinado Acelera

A ventilação controlada por pressão manteve 39,27% de participação em 2025 com base na familiaridade dos clínicos e na eficácia em amplas populações de UTIN. Os sistemas de modo combinado que alternam dinamicamente entre metas de pressão e volume são os de crescimento mais rápido a um CAGR de 7,32%, refletindo a demanda por dispositivos que se ajustam à complacência e à resistência em evolução durante o tratamento. A assistência ventilatória ajustada neuronalmente (NAVA) exemplifica essa flexibilidade, sincronizando a pressão administrada com a atividade elétrica diafragmática do lactente e reduzindo episódios de assincronia.

A ventilação em modo de volume retém importância estratégica para neonatos com lesão pulmonar heterogênea, onde volumes correntes baixos devem ser rigidamente controlados. A participação do mercado de ventiladores neonatais para outros modos — ventilação por jato de alta frequência, ventilação líquida — permanece em dígito único, mas sobe progressivamente à medida que as evidências se acumulam e a confiabilidade dos dispositivos melhora. Os fabricantes incorporam cada vez mais algoritmos de suporte à decisão entre modos, permitindo que os clínicos ajustem as terapias sem reiniciar os ventiladores, minimizando os riscos de interrupção.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Emergem como Motor de Crescimento

Os hospitais detinham 70,62% da participação de mercado de ventiladores neonatais em 2025, impulsionados por seu papel como centros centrais para partos de alta complexidade e cirurgias neonatais complexas. Os ciclos de aquisição favorecem plataformas multifuncionais que interoperam com os sistemas de monitoramento de pacientes existentes. Os centros cirúrgicos ambulatoriais (CCAs), embora menores em volume absoluto, crescem a um CAGR de 7,06% até 2031 à medida que os procedimentos ambulatoriais se expandem e os modelos de reembolso recompensam ambientes de menor custo.

Os avanços tecnológicos no design de ventiladores compactos e nos recursos de segurança integrados incentivam a adoção pelos CCAs. Enquanto isso, os segmentos de cuidados de longa duração e domiciliares permanecem incipientes, mas promissores, sustentados por tendências de miniaturização e iniciativas dos pagadores com o objetivo de reduzir as reinternações hospitalares. O setor de ventiladores neonatais, portanto, distribui a receita por um cenário de provedores progressivamente diversificado, equilibrando a dominância hospitalar com aplicações ambulatoriais e domiciliares emergentes.

Análise Geográfica

A América do Norte detinha 41,02% da receita global em 2025, sustentada por redes sofisticadas de UTIN, reembolso robusto e um ambiente regulatório ativo que sustenta a confiança dos clínicos. Apesar de um aumento de 227% nos neonatologistas e uma expansão de 48% nos leitos de UTIN ao longo de três décadas, as reduções de mortalidade estagnaram, concentrando a atenção do mercado nas melhorias da qualidade do atendimento em vez do crescimento da contagem de leitos. Recalls de ventiladores relacionados a software — e o tempo de inatividade associado — ressaltam a importância da cadeia de suprimentos e da vigilância pós-comercialização.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de registrar um CAGR de 7,72% até 2031, à medida que os governos expandem os programas neonatais, as empresas multinacionais localizam a fabricação e as iniciativas de doadores financiam aquisições de equipamentos. A China lidera a demanda regional com programas multicêntricos que melhoraram as métricas de sobrevivência de pré-termos, enquanto a Índia atrai investimentos estrangeiros visando ganhos de participação de mercado em tecnologia hospitalar.

A Europa apresenta um mercado estável e orientado à inovação. A cobertura universal facilita a adoção de dispositivos, e as mudanças regulatórias exigem evidências clínicas rigorosas, promovendo a concorrência de alta qualidade. Os depósitos de patentes destacam o intenso foco em P&D: a Philips apresentou 594 pedidos de tecnologia médica em 2024 e investiu EUR 1,7 bilhão em pesquisa, grande parte direcionada a soluções de cuidados neonatais baseadas em IA.

O Oriente Médio e a África e a América do Sul representam fronteiras emergentes. Projetos como o NEST360 canalizam USD 65 milhões para cuidados neonatais na África Subsaariana, prometendo elevar a demanda por equipamentos à medida que a capacidade clínica se constrói. A harmonização regulatória e o desenvolvimento da força de trabalho permanecem pré-requisitos para uma adoção sustentada, mas o apoio de doadores e o foco dos governos na redução da mortalidade infantil sustentam uma perspectiva sólida de longo prazo.

Cenário Competitivo

O mercado de ventiladores neonatais apresenta fragmentação moderada, com conglomerados globais competindo ao lado de especialistas em cuidados respiratórios e startups de IA. As barreiras incluem altos gastos com P&D, ciclos de aprovação regulatória de vários anos e evidências clínicas obrigatórias para atender a rigorosos padrões de segurança. As empresas de alto nível aproveitam as vantagens de escala para garantir contratos de fornecimento de longo prazo, integrar ofertas de serviços e manter a distribuição global.

A diferenciação de produtos centra-se no controle de malha fechada, na miniaturização e na interoperabilidade com os sistemas de informação hospitalar. O dispêndio anual de P&D de EUR 1,7 bilhão da Philips ressalta a intensidade de inovação necessária para a liderança competitiva. A atividade de fusões e aquisições reformula os limites dos segmentos; a aquisição pela ZOLL Medical de determinadas linhas de ventiladores da Vyaire Medical expande sua presença neonatal, ao mesmo tempo que permite a alienação de ativos pela Vyaire em meio a procedimentos de recuperação judicial (Chapter 11).

As estratégias competitivas enfatizam cada vez mais a penetração em mercados emergentes por meio de fabricação localizada e modelos de financiamento de pagamento por uso que atenuam as restrições de capital. Os disruptores centrados em IA visam análises preditivas e suporte à decisão em tempo real, conquistando nichos em hospitais que buscam compensar a escassez de fisioterapeutas. Os fabricantes com redes robustas de serviço pós-venda e capacidades de monitoramento remoto detêm vantagem estrutural à medida que os hospitais priorizam o tempo de atividade e a aquisição vinculada a resultados.

Líderes do Setor de Ventiladores Neonatais

Medtronic

Drägerwerk AG & Co. KGaA

Hamilton Medical

ICU Medical

Vyaire

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Getinge ampliou seu ventilador Servo-c com uma opção neonatal, criando uma plataforma universal que abrange desde recém-nascidos prematuros até adultos.

- Outubro de 2024: A Dräger India apresentou o aquecedor aberto BabyRoo TN 300 com o recurso AutoBreath, que mantém automaticamente os parâmetros de ventilação predefinidos, apoiando a ressuscitação neonatal de emergência.

- Novembro de 2023: A Inspiration Healthcare Group lançou o ventilador compacto SLE1500, fornecendo modos não invasivos adaptados para lactentes extremamente pequenos.

Escopo do Relatório Global do Mercado de Ventiladores Neonatais

De acordo com o escopo, os ventiladores neonatais são dispositivos de suporte à ventilação artificial desenvolvidos para uso em neonatos. Esses ventiladores são projetados para oferecer suporte artificial de gás a neonatos na forma de fornecimento de gás e extração de gás de oxigênio e dióxido de carbono, respectivamente. O Mercado de Ventiladores Neonatais é Segmentado por Produto (Ventilação Invasiva e Ventilação Não Invasiva), Mobilidade (Ventiladores de Terapia Intensiva, Ventiladores Portáteis/Transportáveis e Outros), Modo (Ventilação em Modo de Pressão, Ventilação em Modo Combinado, Ventilação em Modo de Volume e Outros Modos), Usuário Final (Hospitais, Centros de Cirurgia Ambulatorial e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Ventilação Invasiva |

| Ventilação Não Invasiva |

| Ventiladores de Terapia Intensiva |

| Ventiladores Portáteis / de Transporte |

| Outros |

| Ventilação em Modo de Pressão |

| Ventilação em Modo de Volume |

| Ventilação em Modo Combinado |

| Outros Modos |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Ventilação Invasiva | |

| Ventilação Não Invasiva | ||

| Por Mobilidade | Ventiladores de Terapia Intensiva | |

| Ventiladores Portáteis / de Transporte | ||

| Outros | ||

| Por Modo | Ventilação em Modo de Pressão | |

| Ventilação em Modo de Volume | ||

| Ventilação em Modo Combinado | ||

| Outros Modos | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Ventiladores Neonatais?

Espera-se que o tamanho do Mercado de Ventiladores Neonatais atinja USD 514,87 milhões em 2026 e cresça a um CAGR de 6,62% para atingir USD 709,39 milhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

A ventilação não invasiva registra um CAGR de 7,02% devido à sua capacidade de reduzir a displasia broncopulmonar e minimizar a lesão pulmonar.

Quem são os principais players do Mercado de Ventiladores Neonatais?

Medtronic, Drägerwerk AG & Co. KGaA, Hamilton Medical, ICU Medical e Vyaire são as principais empresas que operam no Mercado de Ventiladores Neonatais.

Por que a Ásia-Pacífico atrai maior atenção dos fabricantes?

A região apresenta o maior CAGR projetado de 7,72% devido à rápida expansão da infraestrutura de UTIN, ao financiamento governamental favorável e aos grandes volumes de nascimentos pré-termo.

Qual região tem a maior participação no Mercado de Ventiladores Neonatais?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Ventiladores Neonatais.

Página atualizada pela última vez em: