Tamanho e Participação do Mercado de Equipamentos de Circulação Extracorpórea

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

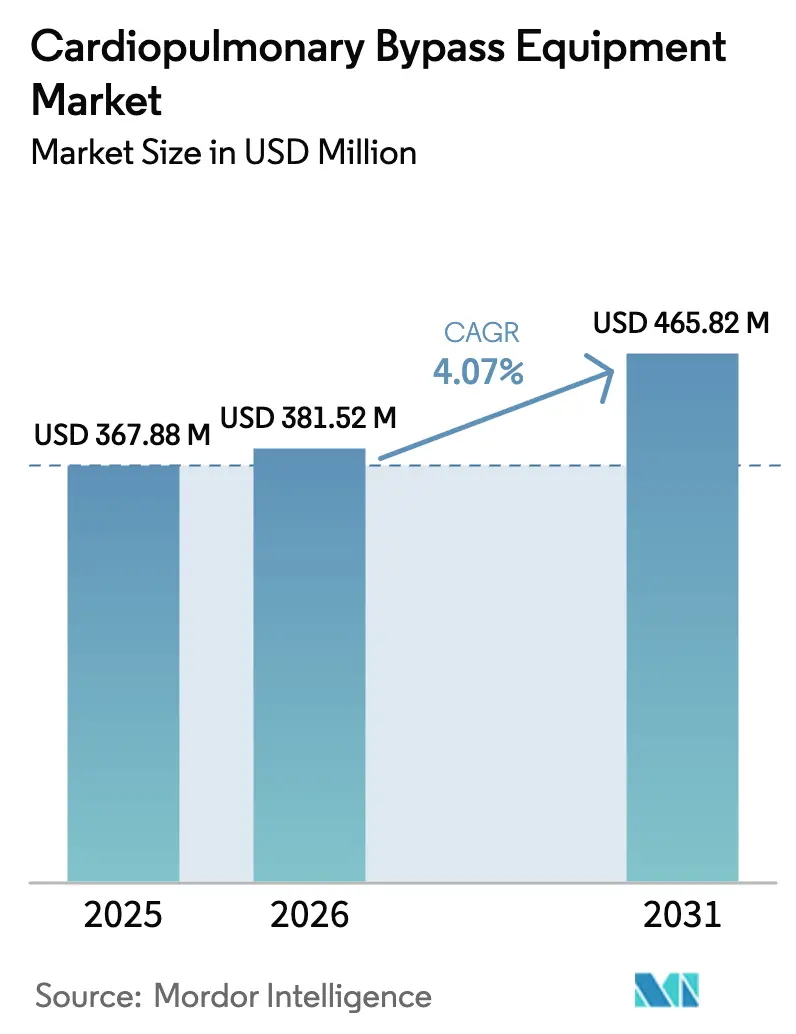

| Tamanho do Mercado (2026) | 381.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 465.82 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Circulação Extracorpórea pela Mordor Intelligence

O tamanho do Mercado de Equipamentos de Circulação Extracorpórea em 2026 é estimado em USD 381,52 milhões, crescendo a partir do valor de 2025 de USD 367,88 milhões, com projeções indicando USD 465,82 milhões, crescendo a um CAGR de 4,07% no período 2026-2031.

A ascensão constante do mercado reflete uma população global envelhecida que impulsiona a demanda cirúrgica, o endosso regulatório das bombas centrífugas que limitam a hemólise e a implantação em estágio inicial de análises de perfusão guiadas por IA que reduzem erros intraoperatórios. Os hospitais continuam sendo os principais compradores, mas os centros cirúrgicos ambulatoriais estão emergindo como canais viáveis para procedimentos coronários de menor complexidade, combinando circuitos compactos de uso único com incentivos de pagadores que recompensam a alta no mesmo dia. A América do Norte mantém o maior volume de receita, sustentada por altos volumes de cirurgia per capita e rápida adoção de atualizações de dispositivos Classe III, enquanto a Ásia-Pacífico oferece a pista de crescimento mais rápida para os fornecedores, à medida que China e Índia subsidiam a produção local de bombas e oxigenadores. A intensidade competitiva é moderada porque os cinco principais fabricantes detêm apenas cerca de metade da base instalada, deixando espaço para especialistas regionais que combinam hardware de menor custo com software baseado em assinatura.

Principais Conclusões do Relatório

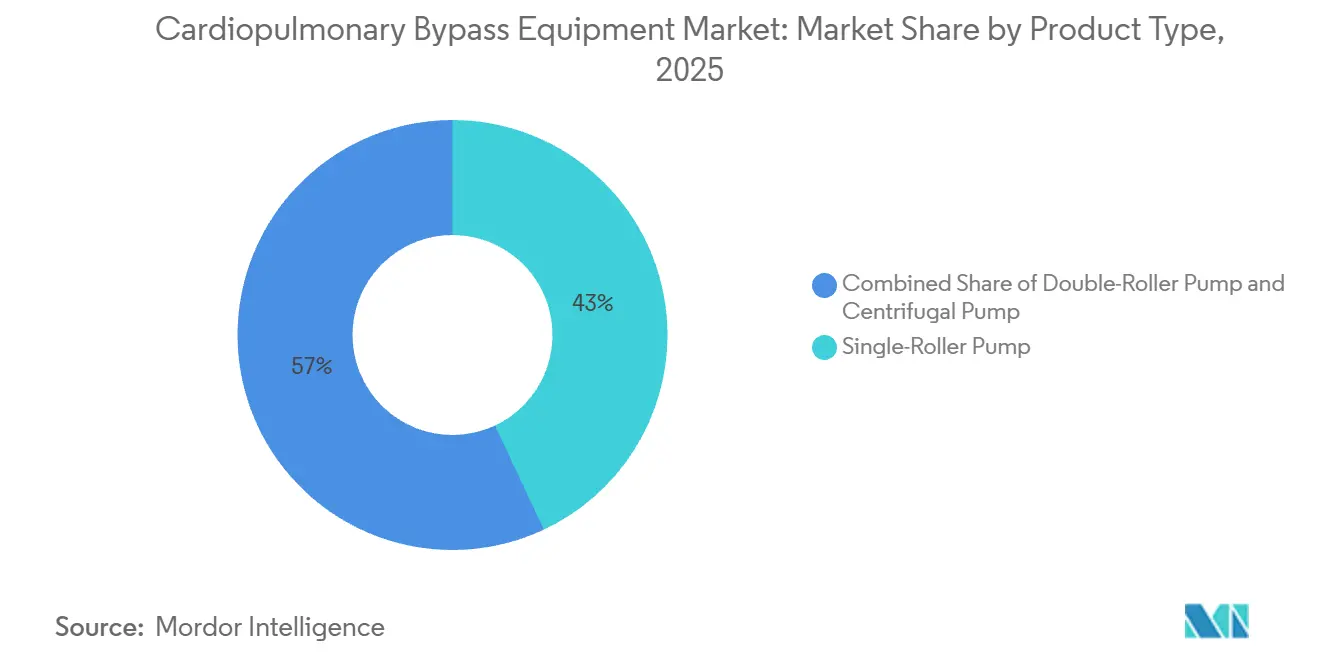

- Por tipo de produto, as bombas de rolo simples detinham 43,01% da participação do mercado de equipamentos de circulação extracorpórea em 2025, enquanto os sistemas centrífugos avançam a um CAGR de 7,09% até 2031.

- Por aplicação, a cirurgia cardíaca gerou 56,87% da receita em 2025; a insuficiência respiratória aguda tem previsão de expansão a um CAGR de 7,84% até 2031.

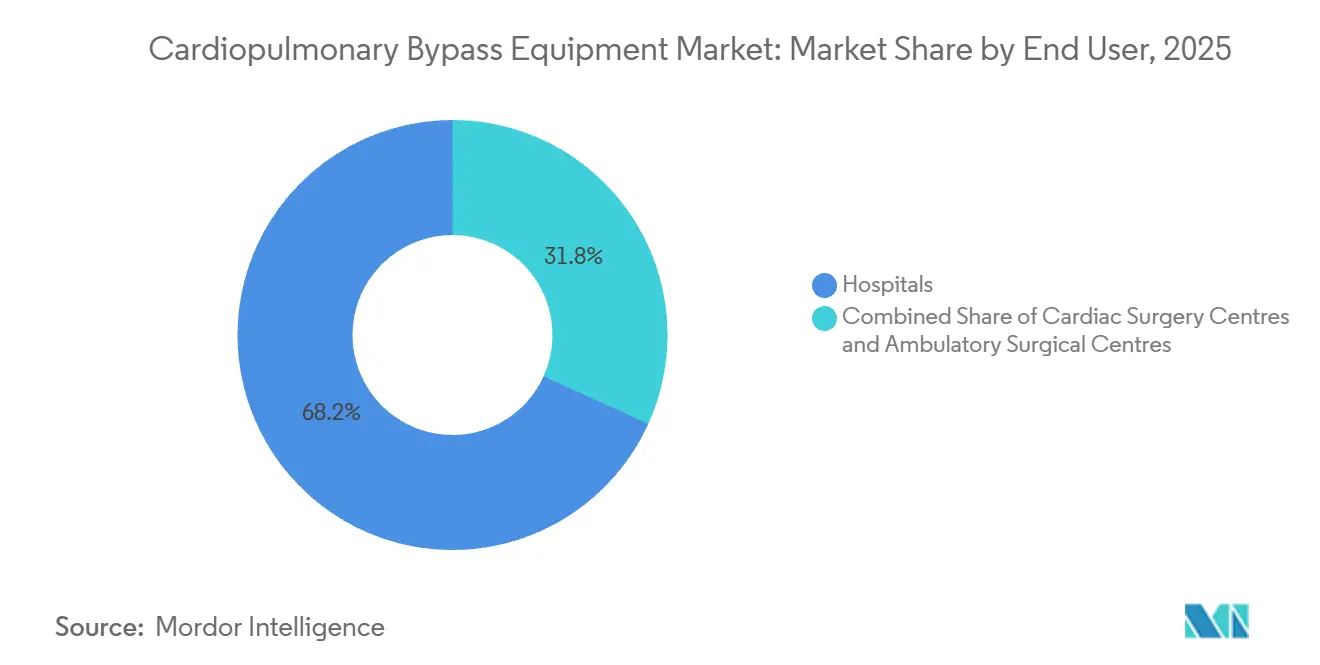

- Por usuário final, os hospitais responderam por 68,22% do tamanho do mercado de equipamentos de circulação extracorpórea em 2025, e os centros cirúrgicos ambulatoriais avançam a um CAGR de 9,69% até 2031.

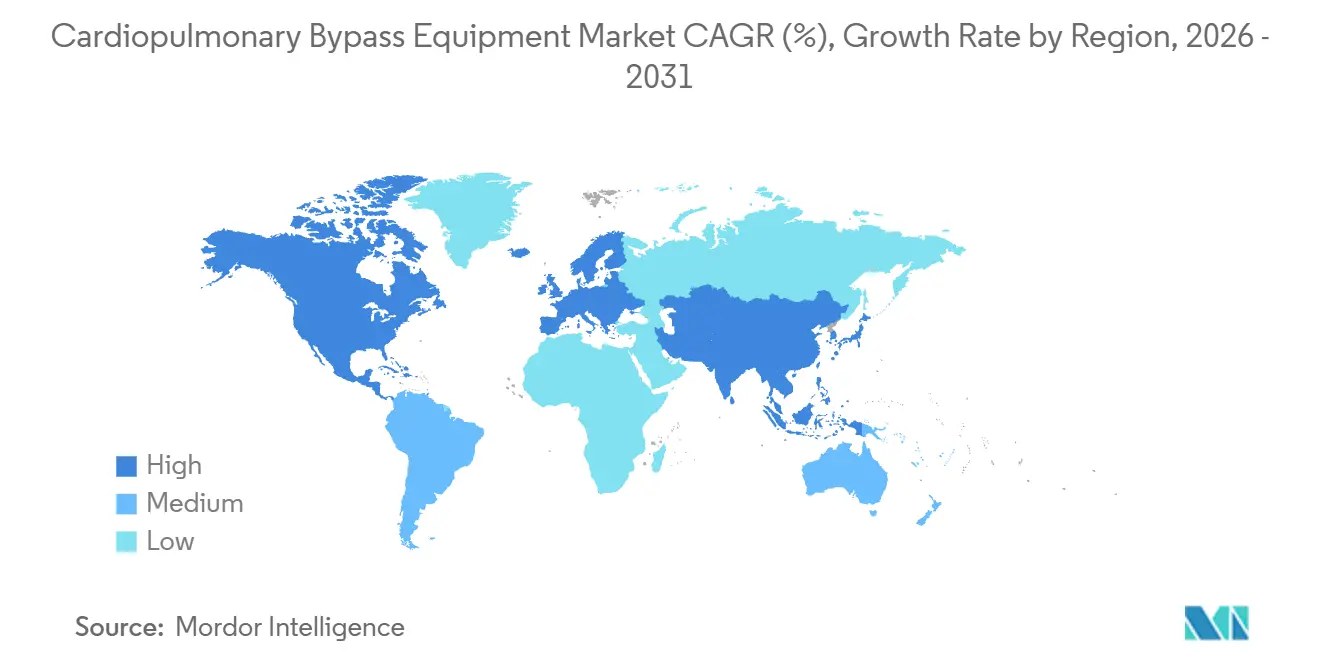

- Por geografia, a América do Norte liderou com 36,83% de participação na receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 10,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Circulação Extracorpórea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de cirurgia cardíaca em populações envelhecidas | +1.2% | América do Norte, Europa Ocidental, Japão e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em oxigenadores e bombas | +0.9% | Adoção antecipada na América do Norte e na UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior adoção de CABG minimamente invasiva | +0.7% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Análises de perfusão guiadas por IA | +0.5% | América do Norte, centros selecionados da UE, projetos-piloto na China e na Índia | Longo prazo (≥ 4 anos) |

| Localização da cadeia de suprimentos na China e na Índia | +0.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescente adoção de procedimentos minimamente invasivos | +0.8% | Global, liderado pela América do Norte e pela UE, com expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Cirurgia Cardíaca em Populações Envelhecidas

O risco de doença cardiovascular acelera após os 60 anos, e a coorte com 65 anos ou mais deve atingir 1,6 bilhão até meados do século, ampliando significativamente o conjunto cirúrgico.[1]Nações Unidas, "Perspectivas da População Mundial," un.org O Japão registrou 68.000 cirurgias de coração aberto em 2025, um ganho de 4% apesar de uma população total em declínio, ilustrando como a estrutura etária supera a contagem populacional. Os dados do Medicare dos EUA mostram que indivíduos com mais de 75 anos geram mais da metade dos casos de revascularização do miocárdio, e esse subgrupo está crescendo 3,1% ao ano até 2031. Os marcos regulatórios que exigem testes conforme a ISO 10993 garantem que os materiais em contato com o sangue atendam a rigorosos padrões de biocompatibilidade para pacientes mais idosos com mais comorbidades. As economias emergentes ficam atrás nos números absolutos de procedimentos hoje, mas os centros terciários em Mumbai, São Paulo e Joanesburgo já registram crescimento de dois dígitos à medida que a prevalência de doenças não transmissíveis aumenta.

Avanços Tecnológicos em Oxigenadores e Bombas

Os oxigenadores de fibra oca lançados em 2024 com revestimentos de polimetilpenteno reduziram o vazamento de plasma em 30%, permitindo operações mais longas sem troca de circuito. As bombas centrífugas de levitação magnética introduzidas pelos principais fabricantes mantêm a hemoglobina livre abaixo de 5 mg/dL, estendendo o tempo seguro de bomba para 12 horas em reparos aórticos complexos.[2]Medtronic, "Formulário 10-K 2025," medtronic.com Em março de 2025, a FDA aprovou um console modular que integra análise de gases sanguíneos com dosagem automatizada de heparina, reduzindo a carga de trabalho do perfusionista em aproximadamente um quinto. O MDR da UE agora exige evidências clínicas para oxigenadores comercializados para mais de 6 horas de uso, elevando a barreira de entrada e recompensando empresas que possuem longos conjuntos de dados pós-comercialização. Startups asiáticas estão licenciando patentes de modificação de superfície para fabricar tubulação revestida com heparina a um custo 40% menor do que os concorrentes ocidentais, encontrando aceitação em hospitais públicos sensíveis a custos.

Maior Adoção de CABG Minimamente Invasiva

A revascularização por acesso por porta e robótica requer mini-circuitos de CEC com volumes de preparação abaixo de 500 mL, minimizando a hemodiluição em campos cirúrgicos restritos. Os dados de registros mostram que a CABG minimamente invasiva cresceu 11% em 2025, auxiliada por tempos de recuperação que reduziram o tempo médio de internação de 6,2 dias para 3,8 dias. As novas plataformas integram retorno venoso assistido a vácuo e drenagem cinética para manter o fluxo com cânulas menores e obtiveram códigos de reembolso na Alemanha e na França que refletem a complexidade adicional. As normas de segurança elétrica IEC 60601 e os documentos de gestão de riscos ISO 14971 afirmam que a redução do volume do circuito não compromete a oxigenação ou o controle de temperatura. A adoção em hospitais rurais fica aquém porque as equipes carecem de treinamento, e os consoles robóticos continuam sendo intensivos em capital, concentrando a adoção em centros acadêmicos.

Análises de Perfusão Guiadas por IA

Modelos de aprendizado de máquina treinados em 50.000 casos podem sinalizar acidose metabólica ou coagulopatia 15 minutos antes do aparecimento dos sinais clínicos, permitindo ajustes oportunos no fluxo e na pressão. Um ensaio europeu do sistema Essenz da LivaNova reduziu a variação na entrega de oxigênio em 18%, padronizando o atendimento entre os turnos. O órgão certificador dos EUA agora reconhece o suporte à decisão assistido por IA como educação continuada válida, sinalizando aceitação profissional generalizada. A FDA classifica esse software como Classe II quando ele alerta em vez de controlar autonomamente as bombas, enquanto a EMA exige uma investigação do Anexo XV do MDR para qualquer função de circuito fechado, criando caminhos fragmentados. As lacunas de privacidade de dados nos mercados emergentes restringem a adoção porque os registros eletrônicos e a conectividade em nuvem permanecem esporádicos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e de consumíveis | -0.8% | Global, mais agudo em hospitais públicos sensíveis a preços | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias rigorosas de Classe III | -0.5% | Global, pronunciado na UE e nos EUA | Médio prazo (2-4 anos) |

| Escassez global de perfusionistas certificados | -0.6% | América do Norte, Europa Ocidental, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Concorrência de procedimentos sem circulação extracorpórea e transcateter | -0.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Consumíveis

Suítes de CEC totalmente equipadas custam entre USD 200.000 e USD 300.000, com manutenção anual de 10% e kits de oxigenadores de uso único com preços entre USD 600 e USD 1.200 por caso. Hospitais públicos que operam com orçamentos por caso abaixo de USD 800 em partes da África e do Sul da Ásia às vezes reutilizam oxigenadores, uma prática proibida nos EUA e na UE, mas tolerada localmente se os testes de endotoxinas forem aprovados. Os modelos de aquisição baseados em valor da Escandinávia e do Reino Unido negociam descontos de 15-20% agrupando consumíveis com implantes, embora hospitais menores não tenham o mesmo nível de poder de negociação. Um aumento de 12% nos preços da resina de polipropileno durante 2025 forçou os fabricantes a repassar aproximadamente metade do custo aos compradores, comprimindo ainda mais as margens dos hospitais.

Aprovações Regulatórias Rigorosas de Classe III

O MDR da UE estende o tempo de entrada no mercado para mais de 24 meses e adiciona requisitos de acompanhamento pós-comercialização de cinco anos que custam aproximadamente EUR 500.000 por linha de produto.[3]BSI Group, "Custos de Conformidade com o MDR," bsigroup.com A FDA agora solicita casos clínicos quando a idade dos predicados ultrapassa 10 anos, exigindo testes de bancada e hemólise, bem como pequenas coortes clínicas. A China oferece um caminho prioritário de nove meses para dispositivos inovados domesticamente, mas empresas estrangeiras ainda enfrentam revisões padrão de 18 meses e devem nomear titulares legais locais. As auditorias de vigilância anuais sob a ISO 13485 adicionam entre USD 50.000 e USD 100.000 em taxas recorrentes para fabricantes de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Centrífugos Ampliam o Impulso

Em termos de valor, as bombas de rolo simples retiveram 43,01% da participação do mercado de equipamentos de circulação extracorpórea em 2025, impulsionadas por preços iniciais mais baixos e pela familiaridade consolidada entre as equipes de perfusão. A categoria centrífuga, no entanto, está se expandindo a um CAGR de 7,09%, e sua participação no tamanho do mercado de equipamentos de circulação extracorpórea deve se ampliar até 2031, à medida que os hospitais favorecem taxas mais baixas de hemólise e compatibilidade com CABG minimamente invasiva.

Os projetos de rolo permanecerão como itens essenciais em ambientes com restrições orçamentárias devido à sua baixa manutenção e integração perfeita com os estoques de oxigenadores existentes. No entanto, as bombas centrífugas de levitação magnética eliminam vedações mecânicas, reduzem a liberação de hemoglobina livre em 40% e atendem aos critérios de hemólise mais rigorosos da FDA, atributos que ressoam com centros que buscam vias de recuperação aprimorada. Os hospitais europeus e japoneses são os adotantes mais rápidos, incentivados por estruturas de reembolso que recompensam internações mais curtas na UTI. Os fabricantes chineses que entram com preços de tabela 30% mais baixos poderiam acelerar a mudança, mas preocupações persistentes sobre dados de durabilidade a longo prazo podem moderar a adoção fora de licitações domésticas.

Por Aplicação: Insuficiência Respiratória Aguda Avança Rapidamente

A cirurgia cardíaca permaneceu como a aplicação dominante, respondendo por 56,87% da receita em 2025, mas a insuficiência respiratória aguda registra um CAGR de 7,84%, posicionando-a como a principal fronteira de crescimento para o mercado de equipamentos de circulação extracorpórea. A capacidade de ECMO aumentou em 1.200 leitos na América do Norte e na Europa entre 2023 e 2025, e os códigos de reembolso ampliados agora cobrem a SDRA relacionada à COVID-19 e à influenza.

Os hospitais justificam ainda mais os investimentos em ECMO ao reutilizar bombas e oxigenadores como ponte para transplante ou suporte intraoperatório de transplante pulmonar, aumentando a utilização de ativos. A Ásia-Pacífico mostra a aceleração mais acentuada nas indicações respiratórias, à medida que as doenças pulmonares relacionadas à poluição do ar aumentam em conjunto com os gastos em infraestrutura de cuidados intensivos. O crescimento da cirurgia cardíaca permanece vinculado à demografia do envelhecimento em mercados maduros e à construção de centros de subespecialidade em economias emergentes, ancorando uma base estável mesmo quando alguns volumes coronários e valvares migram para intervenções por cateter.

Por Usuário Final: Centros Ambulatoriais Aceleram

Os hospitais responderam por 68,22% do mercado de equipamentos de circulação extracorpórea em 2025, devido ao seu monopólio sobre casos complexos que requerem suporte extensivo de UTI. Os centros cirúrgicos ambulatoriais, no entanto, registram um CAGR de 9,69%, impulsionados pela pressão dos pagadores para transferir cirurgias de baixo risco para locais de menor custo e por circuitos compactos de uso único que reduzem o tempo de configuração para 20 minutos.

Os estados sem barreiras de certificado de necessidade — Flórida, Texas e Califórnia — lideram a adoção, enquanto regiões sindicalizadas e regras rígidas de licenciamento ainda canalizam a maior parte do volume para os hospitais. Os centros de excelência em cirurgia cardíaca situam-se no meio-termo: concentram-se em alto volume de atendimento e robótica avançada, mas agora precisam se diferenciar dos concorrentes ambulatoriais promovendo expertise em casos complexos e vias de atendimento integrado.

Análise Geográfica

A América do Norte manteve uma participação de receita de 36,83% em 2025, impulsionada por aproximadamente 400.000 cirurgias cardíacas, reembolso premium e rápida adoção de consoles guiados por IA e bombas de levitação magnética. O crescimento na região agora depende da demanda de substituição de equipamentos envelhecidos e da migração de casos elegíveis para centros cirúrgicos ambulatoriais, um segmento que se expande quase 10% ao ano à medida que as seguradoras dispensam a participação nos custos dos pacientes para CABG ambulatorial. A rigorosa vigilância pós-comercialização da FDA adiciona custos, mas sustenta a segurança dos dispositivos, enquanto os contratos de compra em bloco canadenses comprimem os preços dos fornecedores ao mesmo tempo em que garantem volumes plurianuais.

A Europa gerou receita superior à América do Norte, mas inferior à Ásia-Pacífico. Alemanha, França e Reino Unido juntos realizam 180.000 procedimentos por ano e recompensam fornecedores que alcançam taxas de transfusão mais baixas ou internações mais curtas na UTI por meio de pagamentos por grupos de diagnóstico relacionados. Os rigorosos requisitos de evidências clínicas do MDR prolongam as aprovações, mas simultaneamente fortalecem a participação dos titulares ao dificultar a superação das barreiras regulatórias por novos entrantes menores. Os sistemas do sul da Europa recorrem a circuitos reprocessados devido a restrições fiscais, uma abordagem que os fabricantes desaconselham por razões de responsabilidade.

A Ásia-Pacífico é o motor de crescimento com uma projeção de CAGR de 10,27%. A China realizou 120.000 cirurgias cardíacas em 2025 e utiliza subsídios e cotas de conteúdo local para remodelar o posicionamento competitivo em favor dos fabricantes domésticos. O número de procedimentos na Índia atingiu 80.000 em 2025 e deve dobrar até 2031 devido à urbanização e às mudanças alimentares. A sociedade envelhecida do Japão aumenta o volume de procedimentos mesmo com a queda da população total, e mudanças recentes no reembolso permitem taxas de perfusão assistida por IA, impulsionando a adoção de bombas premium. Austrália, Coreia do Sul e nações do Sudeste Asiático buscam marcos regulatórios alinhados à ISO, o que facilita as aprovações regionais, mas expõe os fornecedores ocidentais à intensa concorrência de preços das exportações chinesas subsidiadas.

Os estados do Golfo ricos em petróleo financiam suítes de última geração que atraem turistas médicos, enquanto África do Sul e Brasil dividem a demanda entre importações do setor privado e equipamentos recondicionados do setor público. As oscilações econômicas da Argentina prolongam os ciclos de vida dos consoles para além de 12 anos, e os hospitais dependem de contratos de serviço de terceiros. A harmonização regulatória pan-americana agora reduz os testes redundantes, auxiliando os fabricantes com base regional que competem em custo enquanto atendem à ISO 13485.

Cenário Competitivo

Cinco corporações multinacionais — Medtronic, LivaNova, Getinge, Terumo e Fresenius Medical Care — detêm uma parcela significativa das vendas globais, evidenciando uma estrutura moderadamente concentrada onde a escala importa, mas ainda há espaço considerável para players de nicho. Os titulares canalizam P&D em consoles habilitados por IA, bombas de levitação magnética e circuitos revestidos com heparina que justificam preços premium em mercados de alta renda. Os concorrentes regionais na China e na Índia buscam liderança em custos por meio de subsídios de localização, frequentemente precificando o hardware 25-30% abaixo dos equivalentes ocidentais enquanto fazem parcerias com redes logísticas domésticas.

As manobras estratégicas ilustram duas trajetórias. A LivaNova pagou EUR 85 milhões por uma empresa alemã de software em 2024 para integrar análises preditivas em sua plataforma Essenz, confirmando a mudança em direção a ecossistemas digitais. A Getinge firmou uma parceria com um produtor taiwanês de oxigenadores para ampliar sua presença na Ásia sem se comprometer com custosas plantas greenfield. A atividade de patentes concentra-se em revestimentos de membranas e arquiteturas de mancais de bombas; a Medtronic registrou 14 novas patentes de CEC apenas em 2025, incluindo um algoritmo preditivo de drenagem venosa aguardando aprovação da FDA.

A pressão de custos persiste à medida que os hospitais consolidam as compras por meio de organizações de compras em grupo que aproveitam contratos plurianuais para extrair descontos de 12-18%. Em resposta, os fornecedores agrupam equipamentos com assinaturas de treinamento, serviço e análises de perfusão que suavizam a receita e incorporam custos de troca. Os centros ambulatoriais representam um nicho fértil porque valorizam circuitos de uso único e precificação por caso, um modelo que startups ágeis podem explorar enquanto empresas maiores experimentam ofertas como serviço.

Líderes do Setor de Equipamentos de Circulação Extracorpórea

Boston Scientific Corporation

Abbott Laboratories

Getinge AB

Fresenius Medical Care

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Medtronic destinou USD 120 milhões para expandir a fabricação de sistemas de perfusão em Tijuana, México, adicionando 40.000 m² de espaço em sala limpa para diversificar as cadeias de suprimentos e atender à crescente demanda por bombas centrífugas na América Latina.

- Dezembro de 2025: A LivaNova obteve a aprovação 510(k) da FDA para a plataforma de perfusão guiada por IA Essenz após treinar algoritmos em 60.000 casos cardíacos para prever acidose metabólica e coagulopatia com até 20 minutos de antecedência.

- Agosto de 2025: A LivaNova iniciou o primeiro lançamento comercial do Sistema de Perfusão Essenz na China sob as mais recentes disposições da NMPA, abrindo o segundo maior mercado mundial de máquinas coração-pulmão ao seu console habilitado por IA.

Escopo do Relatório Global do Mercado de Equipamentos de Circulação Extracorpórea

O Mercado de Equipamentos de Circulação Extracorpórea abrange dispositivos médicos utilizados para manter a circulação sanguínea e a oxigenação durante procedimentos cirúrgicos em que o coração deve ser parado, como revascularização do miocárdio (CABG), reparo/substituição de válvulas e correção de defeitos cardíacos congênitos.

O Relatório do Mercado de Equipamentos de Circulação Extracorpórea é Segmentado por Tipo de Produto (CEC com Bomba de Rolo Simples, CEC com Bomba de Rolo Duplo, CEC com Bomba Centrífuga), Aplicação (Cirurgia Cardíaca, Operações de Transplante Pulmonar, Insuficiência Respiratória Aguda, Outros), Usuário Final (Hospitais, Centros de Cirurgia Cardíaca, Centros Cirúrgicos Ambulatoriais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CEC com Bomba de Rolo Simples |

| CEC com Bomba de Rolo Duplo |

| CEC com Bomba Centrífuga |

| Cirurgia Cardíaca |

| Operações de Transplante Pulmonar |

| Insuficiência Respiratória Aguda |

| Outros |

| Hospitais |

| Centros de Cirurgia Cardíaca |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | CEC com Bomba de Rolo Simples | |

| CEC com Bomba de Rolo Duplo | ||

| CEC com Bomba Centrífuga | ||

| Por Aplicação | Cirurgia Cardíaca | |

| Operações de Transplante Pulmonar | ||

| Insuficiência Respiratória Aguda | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Cardíaca | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de circulação extracorpórea?

O mercado foi avaliado em USD 381,52 milhões em 2026 e tem projeção de atingir USD 465,82 milhões até 2031.

Qual segmento cresce mais rapidamente dentro dos equipamentos de circulação extracorpórea?

Os sistemas de bomba centrífuga estão se expandindo a um CAGR de 7,09% até 2031, impulsionados pela menor hemólise e compatibilidade com cirurgia minimamente invasiva.

Qual aplicação está apresentando o maior impulso de crescimento?

O uso de circuitos de CEC para insuficiência respiratória aguda avança a um CAGR de 7,84% à medida que os hospitais ampliam a capacidade de ECMO.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 10,27%, impulsionado pelas políticas de localização da China e da Índia e pelo aumento dos volumes cirúrgicos.

Como os centros cirúrgicos ambulatoriais estão impactando a demanda?

Estão crescendo a um CAGR de 9,69% ao adotar circuitos compactos de uso único que permitem a alta no mesmo dia para casos selecionados de cirurgia de revascularização.

Página atualizada pela última vez em: