Tamanho e Participação do Mercado de Ressuscitadores Reutilizáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 665.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 938.55 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

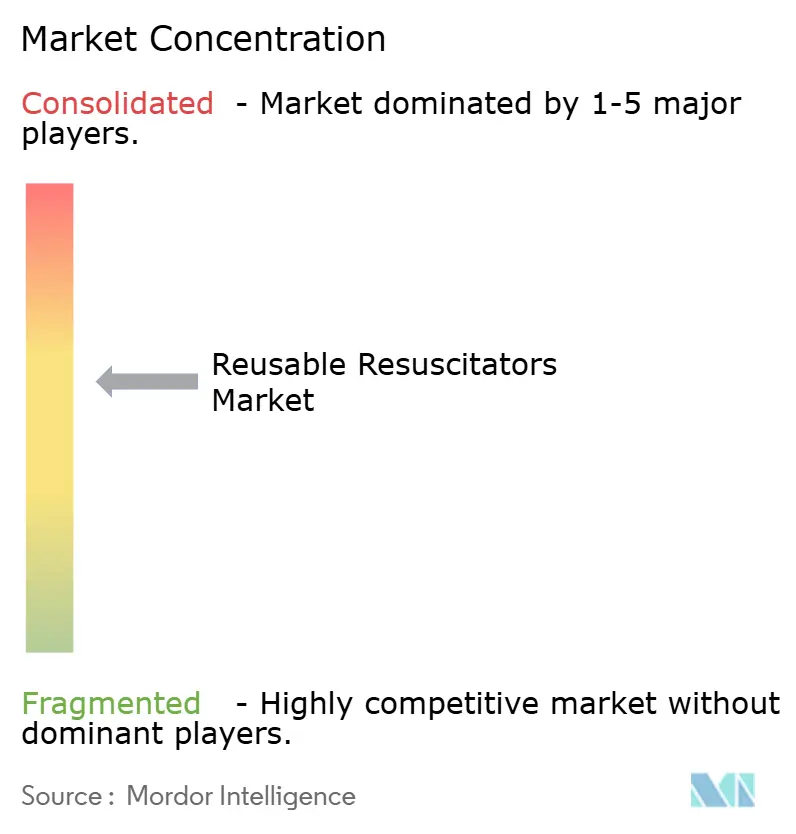

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ressuscitadores Reutilizáveis por Mordor Intelligence

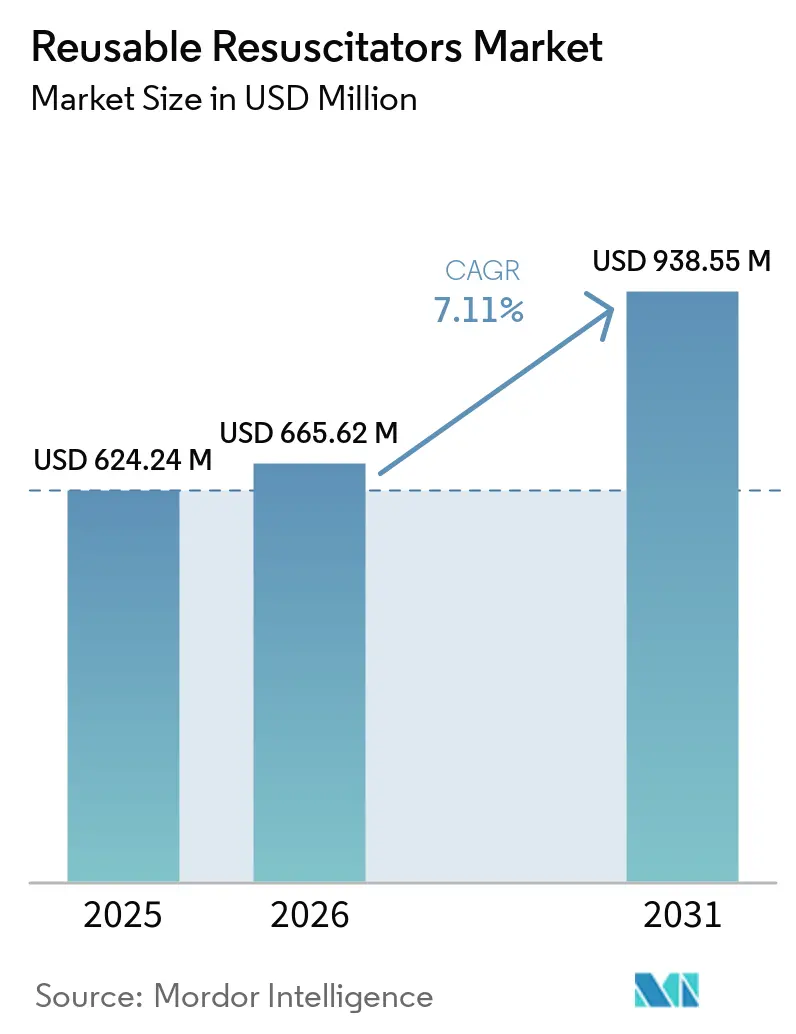

O tamanho do Mercado de Ressuscitadores Reutilizáveis foi avaliado em USD 624,24 milhões em 2025 e estima-se que cresça de USD 665,62 milhões em 2026 para atingir USD 938,55 milhões até 2031, a um CAGR de 7,11% durante o período de previsão (2026-2031).

A demanda está crescendo à medida que os mandatos de sustentabilidade incentivam os sistemas de saúde a priorizar equipamentos reprocessáveis, mesmo que os protocolos de controle de infecção ainda prefiram bolsas descartáveis em unidades de alta complexidade. Os elevados volumes de parada cardíaca extra-hospitalar em adultos, os ciclos regulares de substituição de carrinhos de emergência hospitalares e a migração de procedimentos para centros cirúrgicos ambulatoriais mantêm os pedidos de base estáveis. O crescimento também se beneficia da expansão da infraestrutura hospitalar na Ásia-Pacífico e de programas neonatais financiados por doadores que especificam conjuntos de silicone autoclaváveis. A pressão competitiva se concentra em portfólios em conformidade com a ISO 10651-5 da Ambu, Laerdal e Teleflex, mas empresas menores vencem licitações enfatizando a durabilidade em autoclave e peças com manutenção em campo. Os fornecedores que combinam bolsas reutilizáveis com feedback de ventilação em tempo real ou vias de esterilização de baixo carbono estão posicionados para ganhos incrementais de participação de mercado.

Principais Conclusões do Relatório

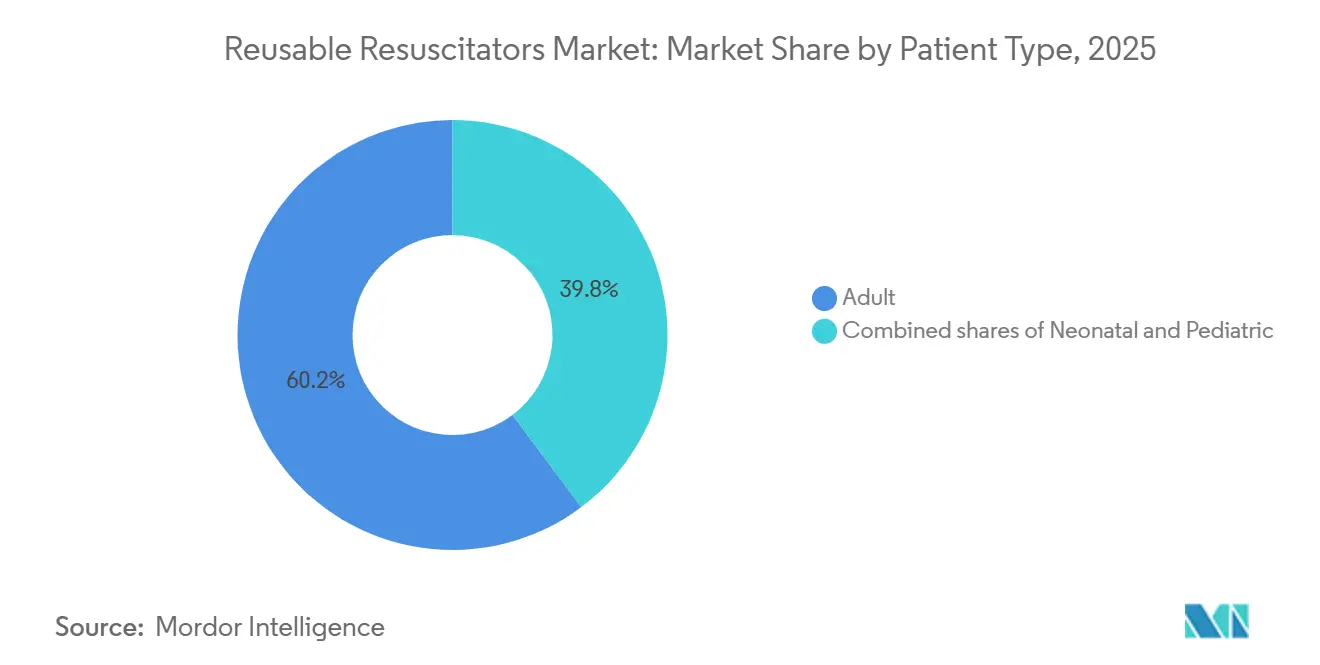

- Por tipo de paciente, os ressuscitadores adultos representaram 60,23% da participação do mercado de ressuscitadores reutilizáveis em 2025 e estão progredindo a um CAGR de 8,32% até 2031

- Por tipo de bolsa, as bolsas infláveis por fluxo devem registrar um CAGR de 9,61%, superando o tamanho do mercado de ressuscitadores reutilizáveis para modelos autoinflávies entre 2026 e 2031

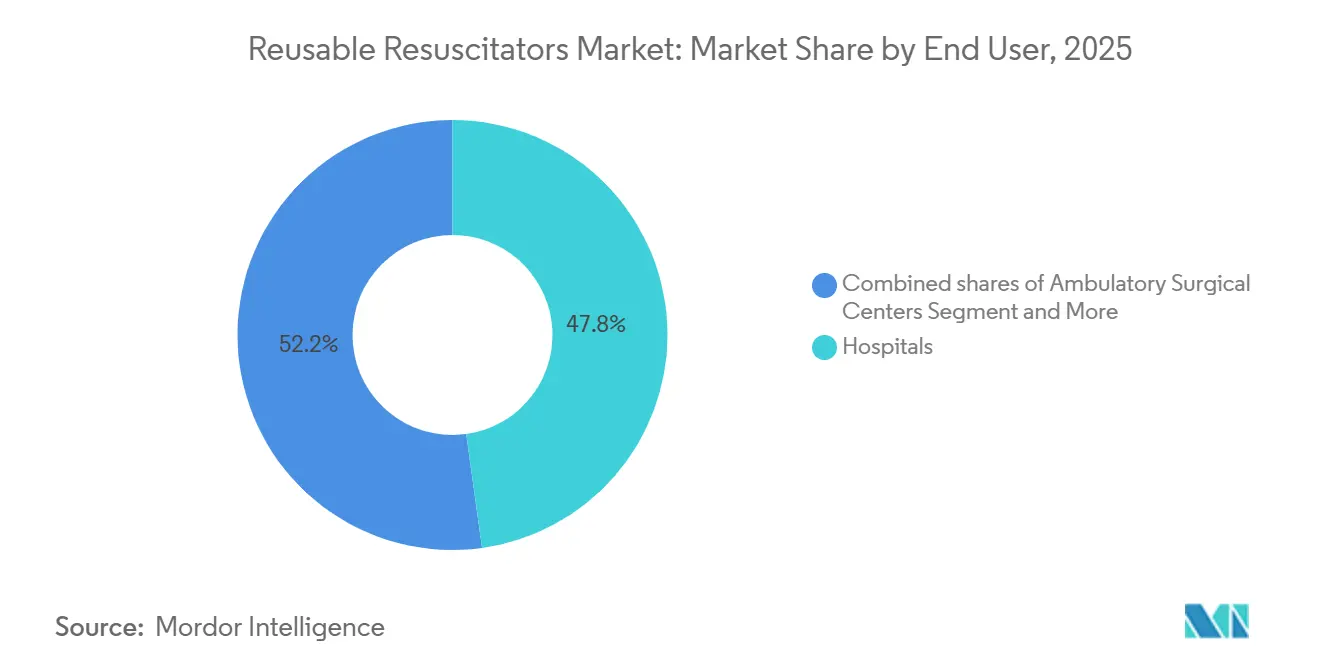

- Por usuário final, os hospitais reportaram 47,81% de participação na receita de 2025, e os centros cirúrgicos ambulatoriais registraram um crescimento de CAGR de 9,45%, a taxa mais rápida dentro do mercado de ressuscitadores reutilizáveis durante 2026-2031.

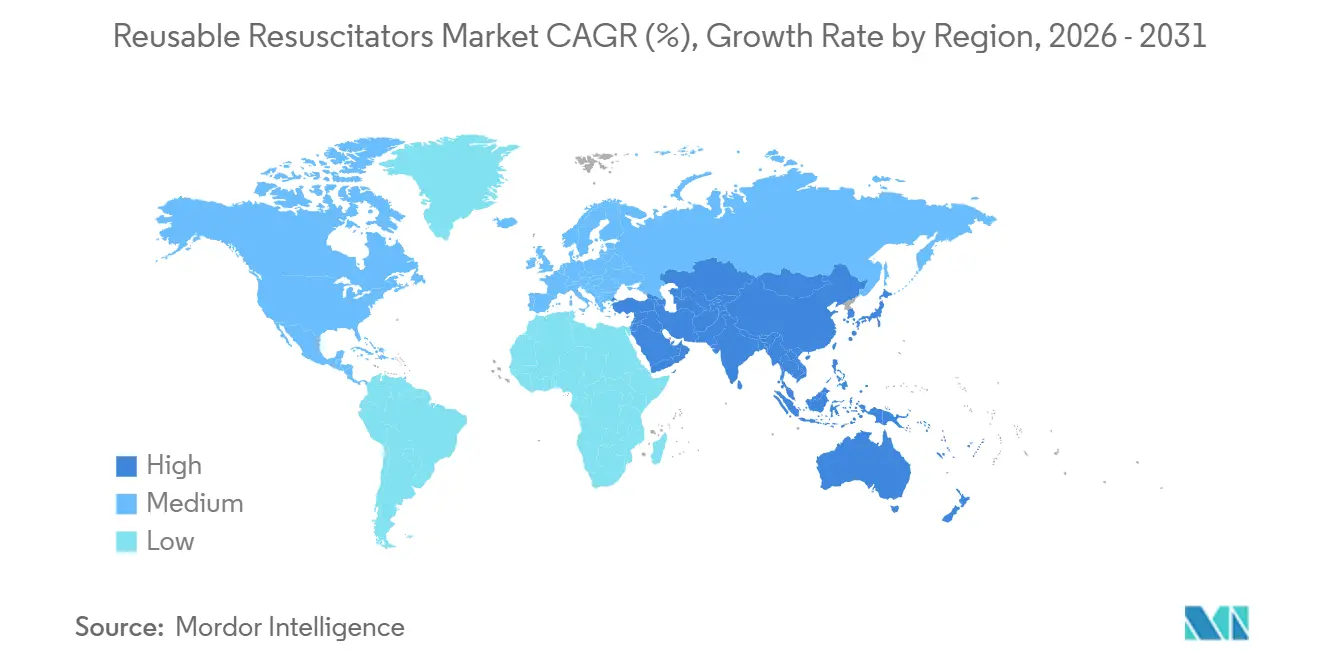

- Por geografia, a Ásia-Pacífico deve registrar um CAGR de 9,12%, eclipsando a participação de 42,67% da América do Norte e a demanda madura de substituição dentro do mercado de ressuscitadores reutilizáveis.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ressuscitadores Reutilizáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dominância do segmento autoinflável sustenta substituição recorrente, treinamento e atualizações | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Hospitais como principais usuários finais sustentam demanda de base estável e aquisição orientada por especificações | +1.5% | Global, APAC urbano | Longo prazo (≥ 4 anos) |

| Escala da América do Norte e expansão da APAC sustentam volume global e alavancagem de canal | +1.3% | América do Norte, China, Índia | Longo prazo (≥ 4 anos) |

| Parada cardíaca extra-hospitalar e emergências respiratórias sustentam a demanda do SAMU | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Programas neonatais financiados por doadores exigem conjuntos de silicone reutilizáveis em países de baixa e média renda | +0.6% | África Subsaariana, Sul da Ásia | Longo prazo (≥ 4 anos) |

| Pressões de sustentabilidade e custo total direcionam portfólios para reutilizáveis | +0.5% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dominância do Segmento Autoinflável Sustenta Substituição Recorrente, Treinamento e Atualizações

As bolsas autoinflávies não requerem fornecimento externo de gás, tornando-as indispensáveis para ambulâncias e departamentos de emergência onde as linhas de oxigênio não estão disponíveis. Os componentes de silicone começam a endurecer após 15-20 ciclos de autoclave a 134 °C, portanto as frotas de alta utilização substituem as unidades aproximadamente a cada dois anos, gerando receita confiável [1]BLS Systems, "Catálogo de Produtos de Ressuscitadores Manuais Reutilizáveis," blssystems.com. Os centros de treinamento também adquirem bolsas de grau de simulação que nunca entram em rotação clínica, ampliando os volumes totais de compra. A familiaridade com o dispositivo criada durante o treinamento de habilidades se traduz em listas de preferência quando as instalações renovam os estoques dos carrinhos de emergência. Os fornecedores estabelecidos aproveitam a conformidade com a ISO 10651-5 e os contratos de serviço de longo prazo, o que desencoraja novos entrantes que não conseguem arcar com os custos de documentação e educação de pessoal.

Hospitais como Principais Usuários Finais Sustentam Demanda de Base Estável e Aquisição Orientada por Especificações

Os hospitais detinham uma participação majoritária do volume de 2025 porque cada carrinho de emergência, máquina de anestesia e maca de transferência de pacientes deve carregar um ressuscitador manual. Os órgãos de acreditação obrigam verificações funcionais turno a turno, garantindo ciclos de substituição previsíveis independentemente das contagens de procedimentos. As grandes organizações de compras em grupo dos EUA concedem licitações plurianuais ricas em especificações, o que favorece os fabricantes com bibliotecas de conformidade abrangentes. Na China, 37.946 hospitais criaram uma base de aquisição incomparável em 2023, mas a pressão de preços divide a demanda entre kits reutilizáveis de marcas premium e descartáveis de menor preço.

Escala da América do Norte e Expansão da APAC Sustentam Volume Global e Alavancagem de Canal

A América do Norte forneceu a maior parte do faturamento de 2025 com base na força de 20.000 serviços de ambulância que carregam de três a cinco bolsas por veículo. A Ásia-Pacífico ditará o ritmo do crescimento global à medida que a iniciativa Ayushman Bharat da Índia equipa 150.000 Centros de Saúde e Bem-Estar e a China moderniza os hospitais municipais. As multinacionais aproveitam o fluxo de caixa de substituição da América do Norte para financiar a construção de canais na Ásia-Pacífico, superando as empresas regionais durante as rodadas iniciais de licitação. As instalações de fabricação na Malásia e na Costa Rica ajudam a contornar os regimes tarifários e a encurtar os prazos de entrega.

Parada Cardíaca Extra-Hospitalar e Emergências Respiratórias Sustentam a Demanda do SAMU

A incidência de parada cardíaca extra-hospitalar nos Estados Unidos subiu para 136.785 em 2024, enquanto a Inglaterra registrou 29.241 casos, reforçando a criticidade da ventilação precoce. As agências de SAMU renovam os equipamentos a cada três a cinco anos à medida que atualizam as frotas de veículos, garantindo demanda contínua. As diretrizes internacionais publicadas em 2025 aconselharam cautela nas plataformas de RCP mecânica, mantendo a ventilação manual como terapia de primeira linha. A linha L576 com alimentação de oxigênio da Allied Healthcare Products atende paramédicos que priorizam 100% de FiO₂ em altas taxas de fluxo, mostrando que a diferenciação de produtos permanece possível mesmo em uma modalidade madura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência de controle de infecção por bolsas de uso único em ambientes de alta complexidade limita a penetração de reutilizáveis | -1.1% | UTIs da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Capacidade de processamento estéril e restrições de tempo de retorno limitam o reprocessamento em locais menores | -0.8% | América do Norte rural, Oriente Médio e África | Médio prazo (2-4 anos) |

| Preferência por peça em T no cuidado neonatal desloca bolsas para ventilação de prematuros | -0.4% | UTINs da América do Norte e Europa | Médio prazo (2-4 anos) |

| Desgaste por ciclos de autoclave e riscos de conformidade com as IFU corroem os ganhos do ciclo de vida | -0.3% | Locais de alto volume globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência de Controle de Infecção por Bolsas de Uso Único em Ambientes de Alta Complexidade Limita a Penetração de Reutilizáveis

As unidades de terapia intensiva frequentemente optam por bolsas descartáveis para eliminar o risco de contaminação cruzada. Uma pesquisa de 2025 com departamentos de processamento estéril chineses mostrou que 73,7% pularam os testes funcionais após o reprocessamento e 28,2% não tinham procedimentos de limpeza por escrito [2]Revista Chinesa de Controle de Infecção, "Estudo de Controle de Qualidade do Reprocessamento," cjiconline.com. As instalações dos EUA que consultam as diretrizes do CDC classificam os ressuscitadores como dispositivos semicríticos que requerem desinfecção de alto nível, levando os comitês a adotar soluções de uso único. A linha SPUR II sem PVC da Ambu captura grande parte dessa demanda.

Capacidade de Processamento Estéril, Treinamento e Restrições de Tempo de Retorno Limitam o Reprocessamento em Locais Menores

Os centros cirúrgicos ambulatoriais somam 6.150 nos Estados Unidos, mas muitos não possuem autoclaves no local, tornando as bolsas descartáveis uma necessidade econômica. A atualização da ISO 80601-2-80 exige verificação do volume corrente pós-esterilização, um requisito que os centros menores têm dificuldade em atender [3]Organização Internacional de Normalização, "ISO 80601-2-80:2024," iso.org. Os sistemas VH₂O₂ aceleram os ciclos, mas custam mais de USD 100.000, inclinando ainda mais a escolha para produtos de uso único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Paciente: Volumes Adultos Impulsionam os Ciclos de Substituição

Os modelos adultos representaram 60,23% da receita de 2025 dentro do mercado de ressuscitadores reutilizáveis e se expandirão a um CAGR de 8,32% até 2031. A alta incidência de parada cardíaca, o estoque obrigatório em carrinhos de emergência e as normas de substituição bienal sustentam esse desempenho. As unidades pediátricas e neonatais mantêm volumes menores, mas essenciais, com os fornecedores do setor de ressuscitadores reutilizáveis adaptando as válvulas de alívio de pressão para 40 cmH₂O para crianças e 30 cmH₂O para bebês. Os programas de doadores na África e no Sul da Ásia continuam a canalizar bolsas neonatais verticais que suportam ciclos repetidos de vapor, protegendo parcialmente esse grupo da substituição por peça em T.

A preferência clínica diferencia os subsegmentos. As bolsas adultas enfatizam a empunhadura ergonômica e o volume de 1.500 mL, enquanto os itens neonatais priorizam o espaço morto mínimo e a fácil desmontagem. Normas como a ISO 10651-5 definem limiares de segurança de fluxo de ar e pressão em todos os tamanhos, obrigando os fornecedores a investir em ciência de materiais que equilibre a durabilidade contra a fragilidade induzida pela autoclave.

Por Tipo de Bolsa: Bolsas Infláveis por Fluxo Ganham Espaço em Ambientes de Precisão

Os dispositivos autoinflávies ainda geraram 51,56% do valor de 2025, mas as contrapartes infláveis por fluxo devem registrar um CAGR de 9,61%, a maior alta dentro da hierarquia de tamanho do mercado de ressuscitadores reutilizáveis. Os anestesiologistas preferem as bolsas infláveis por fluxo porque os operadores podem titular a concentração de oxigênio e fornecer pressão positiva contínua nas vias aéreas. Os hospitais com oxigênio canalizado especificam cada vez mais esses modelos para ventilação intraoperatória, especialmente durante a indução pediátrica.

A divisão do mercado ilustra uma troca: as equipes de emergência precisam de equipamentos que funcionem sem gás, enquanto as salas de cirurgia exigem controle granular. Os fabricantes respondem agrupando os dois tipos de bolsa em famílias de SKU únicas, simplificando o gerenciamento de estoque para os sistemas de saúde e apoiando o treinamento cruzado de pessoal.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Superam Hospitais no Crescimento de Procedimentos

Os hospitais retiveram 47,81% das remessas de 2025, mas os centros cirúrgicos ambulatoriais serão o canal de crescimento mais rápido com um CAGR de 9,45% até 2031, impulsionado pela expansão das listas de procedimentos ambulatoriais e pelas taxas de reembolso agrupadas mais baixas que ainda exigem prontidão do carrinho de emergência. Muitos centros cirúrgicos ambulatoriais preferem kits descartáveis para evitar a logística de esterilização, estimulando portfólios de estratégia dupla que oferecem ambos os modos. As frotas de SAMU, com mais de 20.000 nos Estados Unidos, renovam os equipamentos a cada três a cinco anos, garantindo um patamar de receita estável.

Os pedidos de clínicas e unidades de pronto atendimento permanecem mínimos em termos de unidades, mas são essenciais para a conformidade. As organizações de compras em grupo combinam os volumes de hospitais e centros cirúrgicos ambulatoriais, permitindo que os fornecedores dominantes negociem contratos plurianuais em todo o sistema que consolidam a fidelidade das contas.

Análise Geográfica

A América do Norte forneceu 42,67% das vendas de 2025 no mercado de ressuscitadores reutilizáveis, apoiada por regimes de conformidade rigorosos e alta cadência de substituição. A Europa segue com volume estável vinculado à legislação de sustentabilidade que agora audita os fluxos de resíduos de uso único. A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 9,12%, à medida que os 9,97 milhões de leitos hospitalares da China e a expansão da atenção primária da Índia turbinaram as aquisições.

Os países do Sudeste Asiático constroem mais de 200 hospitais por ano, apresentando licitações em campo aberto que recompensam as empresas que fazem parceria com distribuidores locais familiarizados com as regras variáveis de registro de dispositivos. A demografia envelhecida do Japão impulsionará o segmento de cuidados domiciliares, embora os tetos de reembolso rígidos limitem o preço por unidade. Os volumes do Oriente Médio e África se concentram nos centros especializados dos estados do Golfo, enquanto a África Subsaariana depende de pipelines de doadores que favorecem designs de silicone reutilizáveis e robustos.

A América do Sul permanece fragmentada; os orçamentos de saúde pública do Brasil empurram os fornecedores para licitações de baixa margem e alto volume, enquanto as oscilações cambiais da Argentina complicam a confiabilidade das previsões. Os fabricantes que agrupam ressuscitadores com concentradores de oxigênio e módulos de treinamento desfrutam de uma vantagem nessas arenas sensíveis ao preço.

Cenário Competitivo

A concentração do mercado é moderada. Ambu, Laerdal e Teleflex ancoram grandes contratos hospitalares oferecendo documentação em conformidade com as normas ISO, ampla distribuição e serviço de garantia flexível. A Ambu reportou USD 182,7 milhões em receita no primeiro trimestre do exercício fiscal 2024/25, com as linhas de anestesia expandindo 5% organicamente, mesmo com o foco estratégico se deslocando para a endoscopia de uso único. A Laerdal reforçou sua posição em cuidados de emergência após o FDA aprovar "The BAG" em novembro de 2025. A Teleflex saiu dos cuidados respiratórios em 2022, mas mantém vendas legadas de bolsas manuais para redes hospitalares, pivotando para seu catálogo intervencionista.

Fornecedores de segundo nível como BLS Systems, Marshall Airway Products, GaleMed, HSINER e Flexicare se diferenciam por meio de contagens de ciclos de autoclave, peças modulares ou preços regionais. A aquisição das linhas de ventiladores Vyaire pela ZOLL Medical em 2024 pode criar ofertas agrupadas para o SAMU, enquanto a parceria da Ambu com a Archeon Medical em 2025 posiciona a empresa para sobrepor feedback de volume corrente em tempo real em bolsas reutilizáveis. A inovação em materiais continua, com SEBS e borracha de silicone líquido oferecendo durabilidade de 15 ciclos sem PVC, mas ainda vulneráveis à secagem em alta temperatura. A lacuna competitiva se amplia à medida que as atualizações regulatórias, como a ISO-FDIS 18190, elevam os custos de conformidade que os entrantes menores podem ter dificuldade em absorver.

Líderes do Setor de Ressuscitadores Reutilizáveis

Ambu A/S

Laerdal Medical

Teleflex Incorporated

BLS Systems Limited

Marshall Airway Products

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: As instalações de UTINs estão sendo incentivadas a padronizar os circuitos de ressuscitação com peça em T e os circuitos de aquecedor de berço relacionados para melhorar o alinhamento contratual, otimizar os processos de fornecimento e alcançar eficiências de custo substanciais.

- Março de 2026: A Mercury Medical celebrou um contrato com a Vizient, garantindo a disponibilidade de seus dispositivos de ressuscitação manual e acessórios.

Escopo do Relatório Global do Mercado de Ressuscitadores Reutilizáveis

De acordo com o escopo do relatório, os ressuscitadores reutilizáveis, frequentemente referidos como máscaras bolsa-válvula (BVMs) ou bolsas Ambu,

são dispositivos médicos críticos usados para fornecer ventilação manual com pressão positiva a pacientes que não estão respirando ou estão respirando de forma inadequada. Ao contrário das versões de uso único, esses ressuscitadores são construídos com materiais duráveis e de alta qualidade, mais comumente silicone de grau médico sem látex, permitindo que sejam limpos, desinfetados e esterilizados para uso repetido.

O mercado de ressuscitadores reutilizáveis é segmentado por tipo de paciente, usuários finais, tipo de bolsa e geografia. Com base no tipo de paciente, o mercado é segmentado em neonatal, pediátrico e adulto. Com base no tipo de bolsa, o mercado é segmentado em autoinflável (SIB) e inflável por fluxo (bolsa de anestesia). Por usuários finais, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (ASCs), SAMU/pré-hospitalar e clínicas e pronto atendimento. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Neonatal |

| Pediátrico |

| Adulto |

| Autoinflável (SIB) |

| Inflável por Fluxo (Bolsa de Anestesia) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| SAMU / Pré-hospitalar |

| Clínicas e Pronto Atendimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Paciente | Neonatal | |

| Pediátrico | ||

| Adulto | ||

| Por Tipo de Bolsa | Autoinflável (SIB) | |

| Inflável por Fluxo (Bolsa de Anestesia) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| SAMU / Pré-hospitalar | ||

| Clínicas e Pronto Atendimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ressuscitadores reutilizáveis em 2026?

O tamanho do mercado de ressuscitadores reutilizáveis atingiu USD 665,62 milhões em 2026.

Qual é o CAGR projetado para bolsas manuais reutilizáveis até 2031?

A receita deve crescer a um CAGR de 7,11% no período de 2026 a 2031.

Qual segmento de pacientes lidera a demanda?

Os modelos adultos detinham 60,23% da receita de 2025 e apresentam o crescimento absoluto em dólares mais rápido.

Por que os centros cirúrgicos ambulatoriais são um canal de crescimento importante?

A migração de procedimentos impulsiona um CAGR de 9,45% para os centros cirúrgicos ambulatoriais até 2031, exigindo que cada centro mantenha equipamentos de ventilação de emergência.

Página atualizada pela última vez em: