Tamanho e Participação do Mercado de Ventiladores Mecânicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

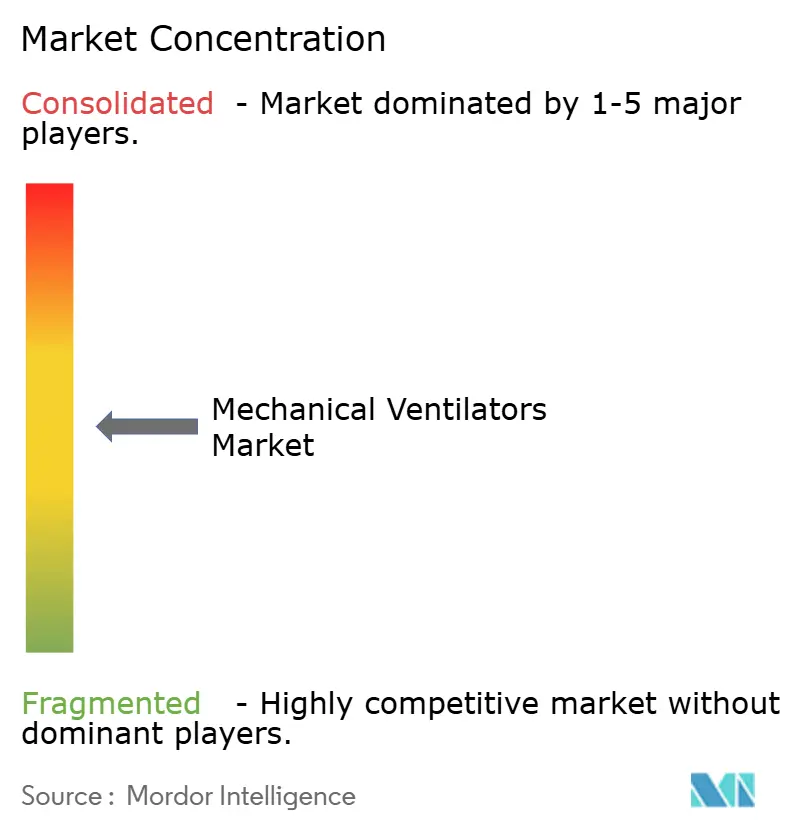

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ventiladores Mecânicos por Mordor Intelligence

O tamanho do mercado de ventiladores mecânicos deve crescer de USD 5,33 bilhões em 2025 para USD 5,59 bilhões em 2026 e está previsto para atingir USD 7,1 bilhões até 2031 a um CAGR de 4,9% no período 2026-2031. O crescimento está migrando de surtos impulsionados pela pandemia para uma expansão constante sustentada pelo envelhecimento da população, que demanda internações mais longas em UTI, e pelo aumento de condições respiratórias crônicas como a DPOC. Recursos de inteligência artificial agora automatizam a ventilação em malha fechada, reduzem a carga de trabalho dos clínicos e diminuem complicações, incentivando os hospitais a renovar suas frotas apesar de orçamentos de capital mais apertados. A assistência domiciliar está emergindo como um motor de crescimento paralelo, pois as regras atualizadas do Medicare cobrem a ventilação não invasiva para insuficiência respiratória crônica, permitindo que os pacientes evitem internações repetidas. Desequilíbrios regionais na infraestrutura de cuidados intensivos, especialmente na Ásia-Pacífico, criam oportunidades de espaço em branco para dispositivos de custo-efetivo que atendem a necessidades de menor complexidade.

Principais Conclusões do Relatório

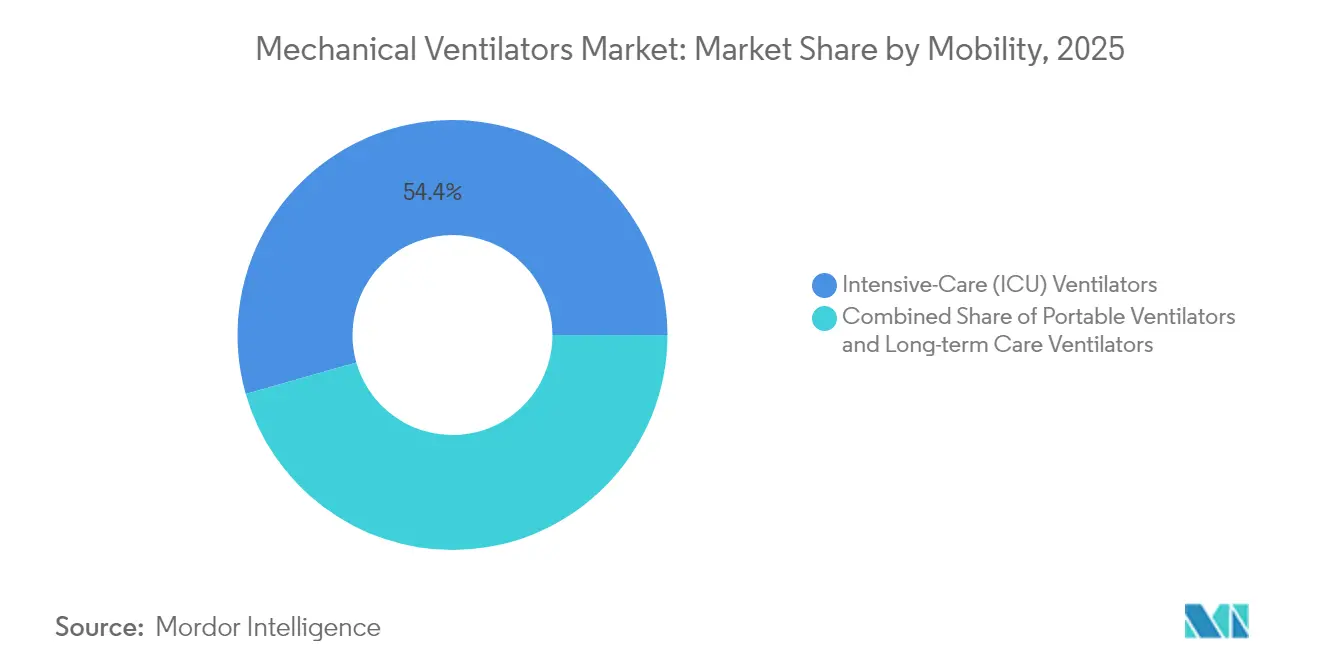

- Por mobilidade, os ventiladores de terapia intensiva lideraram com 54,42% da participação do mercado de ventiladores mecânicos em 2025, enquanto as unidades de transporte e portáteis registram o CAGR mais rápido de 5,26% até 2031.

- Por interface, os sistemas invasivos detinham 63,72% do tamanho do mercado de ventiladores mecânicos em 2025; a ventilação não invasiva deve expandir a um CAGR de 5,58% até 2031.

- Por faixa etária do paciente, os adultos comandavam 70,63% da participação do tamanho do mercado de ventiladores mecânicos em 2025; os dispositivos neonatais registram o CAGR mais alto de 5,74% até 2031.

- Por usuário final, os hospitais controlavam 74,05% da participação do mercado de ventiladores mecânicos em 2025, enquanto a assistência domiciliar cresce mais rapidamente a um CAGR de 5,96% até 2031.

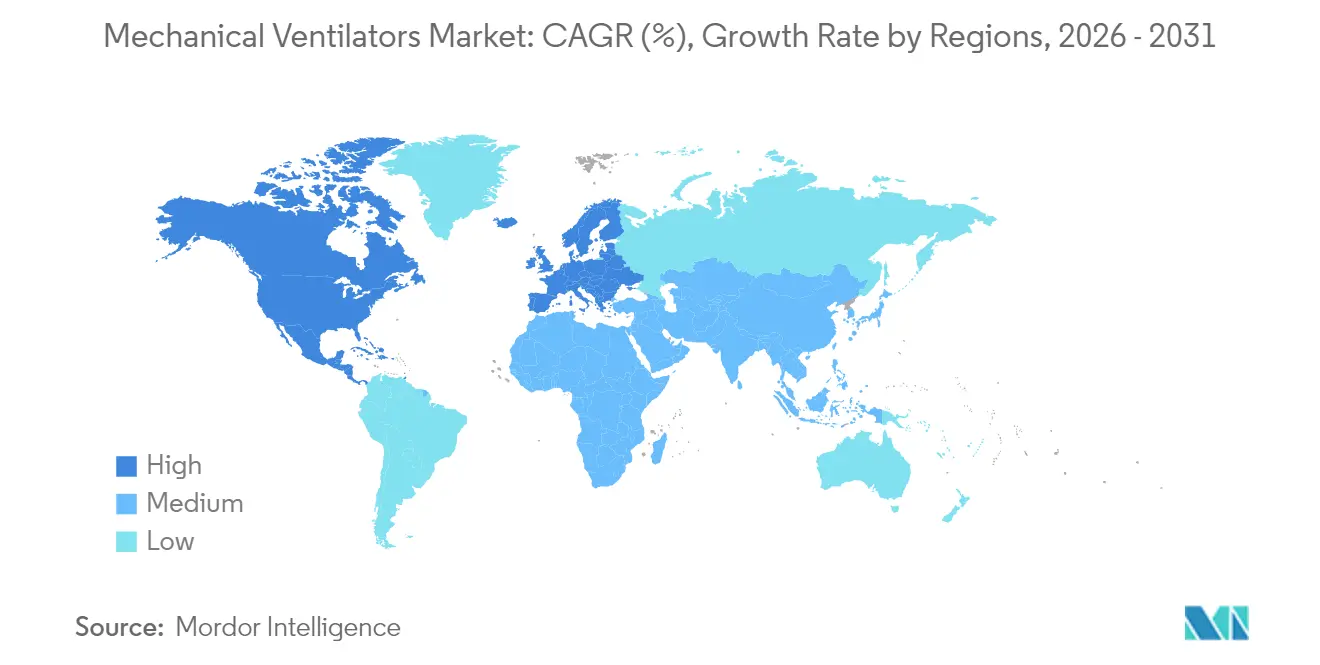

- Por geografia, a América do Norte representou 42,44% da participação do mercado de ventiladores mecânicos em 2025; a Ásia-Pacífico avança ao CAGR mais alto de 6,45%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ventiladores Mecânicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de DPOC | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Envelhecimento da população e expansão da capacidade de UTI | +1.5% | Global, mais forte em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Estoques governamentais de preparação para pandemias | +0.8% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de ventilação em malha fechada orientada por IA | +1.0% | América do Norte, Europa, expansão para a APAC | Médio prazo (2-4 anos) |

| Crescimento da VNI domiciliar para hipoventilação por obesidade | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Avanços em eficiência de microturbinas e baterias | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de DPOC

Os casos globais de DPOC continuam aumentando, reforçando a demanda de base em dispositivos invasivos e não invasivos. Os Centers for Medicare & Medicaid Services ampliaram em 2025 a cobertura para ventilação domiciliar quando a PaCO₂ permanece igual ou acima de 52 mmHg, o que expande a população de DPOC tratada.[1]Centers for Medicare & Medicaid Services, "Regra Final para Cobertura de Ventilação Domiciliar," cms.govA sobreposição com a síndrome de hipoventilação por obesidade e a apneia obstrutiva do sono produziu um conjunto de prevalência de 1.560% que frequentemente requer suporte ventilatório domiciliar. A terapia domiciliar reduz as reinternações e melhora a troca gasosa, mesmo que a dispneia diurna persista. Esses resultados sustentam a aceitação pelos pagadores e estimulam os fabricantes a desenvolver modelos não invasivos compactos e de baixa manutenção. À medida que a carga da doença se inclina para os mais velhos, a demanda também converge com a mudança demográfica mais ampla em direção ao gerenciamento de comorbidades crônicas.

Envelhecimento da população e expansão da capacidade de UTI

Os adultos mais velhos já representam 22% da população da Austrália, e trajetórias semelhantes existem na Europa e na América do Norte. As associações hospitalares projetam 170 milhões de dias de internação nos Estados Unidos até 2030, à medida que as condições crônicas aumentam. Cursos de ventilação mais longos impulsionam a renovação de equipamentos, enquanto a persistente escassez de intensivistas leva os hospitais a investir em modos mais inteligentes que reduzem os ajustes manuais. Na França, dois terços das UTIs já relatam pelo menos uma vaga médica, ampliando o valor da automação. Nações como a China planejam grandes aumentos de gastos que poderiam elevar os gastos per capita em saúde em mais de 10 vezes até meados do século, sinalizando expansões sustentadas de capacidade. A pandemia de COVID-19 expôs desequilíbrios geográficos que os fornecedores de tecnologia podem ajudar a corrigir por meio de unidades modulares e de rápida implantação.

Estoques governamentais de preparação para pandemias

A reserva de ventiladores tornou-se uma âncora de política desde 2021. O Estoque Nacional Estratégico dos EUA pode absorver até 56.300 unidades adicionais na demanda de pico, condicionado a pessoal treinado e acessórios. As agências federais agora preferem armazenamento descentralizado que se alinha com os focos de surtos e as realidades logísticas. O software de suporte à decisão ajuda os departamentos de saúde a modelar cenários de alocação durante crises respiratórias, garantindo que o mercado de ventiladores mecânicos permaneça vinculado às necessidades mais amplas de infraestrutura de emergência. A rede colaborativa de reparos do Brasil restaurou 62,17% dos ventiladores ociosos em 2024, sublinhando a manutenção como um pilar da preparação. Os fornecedores que agrupam programas de serviço com hardware ganham tração à medida que os orçamentos se inclinam para o valor do ciclo de vida em detrimento de compras únicas.

Adoção de ventilação em malha fechada orientada por IA

O aprendizado de máquina agora detecta eventos de assincronia que afetam um quarto dos pacientes ventilados, melhorando os resultados e reduzindo as internações. Sistemas como o INTELLiVENT-ASV modificam automaticamente o volume corrente e a frequência respiratória em tempo real, reduzindo os ajustes dos clínicos em margens de dois dígitos. Algoritmos de ventilação a jato de alta frequência personalizam ainda mais as configurações e reduzem o risco de lesão pulmonar. O próximo Regulamento do Sistema de Gestão da Qualidade da FDA alinha os padrões nacionais com a ISO 13485:2016, aumentando os custos de conformidade, mas simplificando as aprovações globais. Os fornecedores que absorvem esses custos antecipadamente fortalecem posições competitivas à medida que os hospitais priorizam plataformas ciberseguras e atualizáveis.

Crescimento da VNI domiciliar para hipoventilação por obesidade

As mudanças na codificação do Medicare e as ferramentas de monitoramento remoto reposicionaram a VNI domiciliar como uma terapia convencional para a insuficiência respiratória relacionada à obesidade. Os fabricantes agora integram painéis em nuvem para que os clínicos possam acompanhar a adesão, o que aumenta a conformidade com o reembolso e a satisfação do paciente. Estudos qualitativos mostram que os usuários passam da resistência inicial para a dependência total assim que o alívio dos sintomas estabiliza as atividades diárias. Turbinas portáteis com baterias de 8 horas e níveis de ruído abaixo de 35 dB auxiliam a adoção, juntamente com designs de máscaras que reduzem pontos de pressão. Essas melhorias centradas no usuário sustentam o CAGR de 6,15% esperado nos gastos com assistência domiciliar.

Avanços em eficiência de microturbinas e baterias

Os chips de gerenciamento de energia de íons de lítio podem estender a vida útil da bateria do ventilador em 30% sem penalidades de peso, o que é fundamental para aplicações de transporte e militares. A tecnologia de carregamento rápido facilita a logística de substituição durante desastres regionais. As inovações em turbinas também permitem fontes de oxigênio não pressurizadas, facilitando a implantação em clínicas remotas. Essas atualizações chegam rapidamente aos ciclos de aquisição, influenciando as vendas de curto prazo, enquanto as grandes reformulações de IA levam mais tempo para se padronizar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de dispositivos e manutenção | -0.9% | Global, impacto mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Pneumonia associada ao ventilador (PAV) | -0.6% | Global | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores | -0.7% | Global, concentrada na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Cortes de reembolso para uso domiciliar de longo prazo | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de dispositivos e manutenção

As despesas totais da cadeia de suprimentos absorvem até 20% da receita do dispositivo, à medida que choques geopolíticos elevam os preços dos componentes. Os ventiladores se enquadram na categoria de Manutenção Frequente e Substancial do Medicare, obrigando a manutenção regular que infla os custos de propriedade. A conformidade com a regra de qualidade da FDA de 2026 aumentará ainda mais os gastos com documentação e validação, especialmente para atualizações de software de IA. Hospitais emergentes com densidade de leitos de UTI abaixo da média têm dificuldade em financiar modelos premium, direcionando-os para unidades recondicionadas ou montadas localmente. Os fornecedores respondem com designs modulares que compartilham peças entre os níveis de complexidade para reduzir a sobrecarga logística.

Pneumonia associada ao ventilador

A incidência de PAV varia de 1,4 a 7 episódios por 1.000 dias de ventilador em ambientes desenvolvidos e até 89 em hospitais com recursos limitados. A infecção prolonga as internações e pode dobrar o risco de mortalidade, desencorajando estratégias de ventilação agressivas. Tubos revestidos de prata reduzem a colonização bacteriana em 99,9%, mas o alto custo e as evidências fragmentadas retardam a adoção. Revestimentos de peptídeos antimicrobianos atualmente em ensaio prometem proteção de amplo espectro sem fomentar resistência. Pacotes de cuidados orientados por treinamento melhoram os resultados, mas exigem equipe de enfermagem consistente, o que permanece difícil de alcançar em muitas UTIs. À medida que a IA amadurece, alarmes de detecção precoce podem limitar o acúmulo de secreções e a microaspiração.

Volatilidade da cadeia de suprimentos de semicondutores

A escassez de chips vinculada a conflitos regionais e restrições comerciais atrasou até 6 meses de remessas de ventiladores em 2024, elevando os preços e gerando frustrações nos hospitais. Os fabricantes aceleram a aproximação geográfica da produção e a dupla sourcing, mas ainda enfrentam obstáculos logísticos, especialmente para microcontroladores de alto desempenho usados na regulação da velocidade das turbinas. As turbinas de fluxo contínuo se beneficiam de circuitos menos complexos e, portanto, mantêm prazos de entrega mais estáveis, auxiliando a resiliência do mercado de menor complexidade.

Cortes de reembolso para uso domiciliar de longo prazo

Revisões periódicas de pagamentos na Europa reduziram as tarifas para pacotes de ventilação domiciliar, pressionando as margens dos prestadores e potencialmente atrasando as renovações de dispositivos. As empresas diversificam-se em assinaturas de monitoramento remoto para defender a receita. O risco de política, portanto, limita o potencial de alta das previsões, apesar da robusta demanda clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Mobilidade: As plataformas de UTI ancoram a inovação em formatos portáteis

As unidades de terapia intensiva dominam com 54,42% da participação do mercado de ventiladores mecânicos em 2025. Suas decisões de compra orientam o P&D dos fornecedores, produzindo modos adaptativos de malha fechada e turbinas de baixo ruído que depois migram para variantes de transporte. O tamanho do mercado de ventiladores mecânicos para modelos de UTI deve continuar superando a receita geral porque os hospitais renovam as frotas mais rapidamente do que os locais de menor complexidade quando os avanços de software impulsionam ganhos mensuráveis de qualidade. Os dispositivos portáteis, embora partindo de uma base menor, aceleram a um CAGR de 5,26% até 2031, à medida que os serviços de emergência e as equipes de resposta a desastres priorizam a autonomia da bateria e as carcaças robustas. O HAMILTON-C6 ilustra a transferência de tecnologia entre segmentos ao empacotar algoritmos de nível de UTI em um chassi móvel que pesa menos de 10 kg. A adoção no transporte também aumenta quando os códigos de reembolso permitem o faturamento durante transferências entre instalações, particularmente na América do Norte.

Uma classe de produto híbrido para enfermarias de cuidados subagudos emergiu, combinando ferramentas de desmame com capacidades de fluxo moderado para evitar hardware de UTI de preço integral. Os gestores de frota apreciam os consumíveis comuns entre as famílias de chassi, o que reduz o estoque. Os fornecedores que projetam interfaces de usuário compartilhadas entre as classes de mobilidade simplificam o treinamento e reduzem os erros dos usuários. Essas propostas de valor ajudam a defender os preços premium, mesmo quando as licitações públicas enfatizam as ofertas de menor custo em conformidade.

Por Interface: Liderança invasiva encontra ganhos rápidos não invasivos

A ventilação invasiva representa 63,72% da receita em 2025 porque a SDRA grave e os procedimentos cirúrgicos ainda requerem acesso endotraqueal. O tamanho do mercado de ventiladores mecânicos vinculado aos sistemas invasivos se expandirá modestamente, enquanto as linhas não invasivas registram um CAGR de 5,58% até 2031, graças à adoção domiciliar e aos protocolos de intervenção precoce. O software de compensação de vazamento, como o IntelliTrig, melhora a sincronia do paciente, reduzindo a escalada para intubação. Os hospitais implantam cada vez mais dispositivos de modo duplo para que os clínicos possam alternar sem trocar o hardware, o que reduz a intensidade de capital.

Os ganhos não invasivos também decorrem do crescimento das aplicações pediátricas e neonatais. Interfaces adaptadas a vias aéreas pequenas e estruturas faciais reduzem lesões cutâneas enquanto permitem terapia prolongada. Capacetes e ventilação por bocal oferecem alternativas onde as máscaras provocam claustrofobia. As aprovações regulatórias para cânula nasal de alto fluxo adicionam concorrentes à VNI convencional ao cobrir casos de hipoxemia leve. Os fabricantes equilibram a amplitude do portfólio com a complexidade do estoque por meio de conectores de manifold modulares e matrizes de sensores.

Por Faixa Etária do Paciente: Adultos dominam o volume, neonatos lideram o crescimento percentual

Os adultos permanecem o principal impulsionador com 70,63% de participação em 2025, porque a prevalência de doenças crônicas se inclina para os mais velhos e os volumes cirúrgicos são mais altos nessa coorte. O tamanho do mercado de ventiladores mecânicos vinculado ao cuidado de adultos captura os maiores incrementos absolutos de receita a cada ano. Os sistemas neonatais, embora menores em dólares, crescem a 5,74% até 2031, à medida que a sobrevivência de bebês com muito baixo peso ao nascer melhora e mais UTINs adotam estratégias de ventilação gentil. Novos ensaios relatam que o software de suporte à decisão eleva o sucesso dos ensaios de respiração espontânea para 55%, reduzindo em um dia o tempo mediano de ventilação em pediatria. Esses ganhos se traduzem em menor ocupação de leitos, liberando capacidade.

A miniaturização de hardware apresenta sensores sensíveis o suficiente para rastrear volumes correntes abaixo de 10 mL, fundamentais para prevenir o volutrauma em neonatos. Umidificadores com controle servo estabilizam as condições das vias aéreas, enquanto os algoritmos fazem a transição automática entre controle de pressão e volume quando o esforço do paciente aumenta. Nas enfermarias de adultos, os modos de proteção do diafragma ajustam as pausas expiratórias para mitigar a atrofia durante longos períodos de ventilação, uma necessidade crescente em populações geriátricas.

Por Usuário Final: Gastos hospitalares encontram a economia disruptiva da assistência domiciliar

Os hospitais detêm 74,05% da participação do mercado de ventiladores mecânicos em 2025, mas o CAGR de 5,96% da assistência domiciliar até 2031 atrai a atenção dos investidores à medida que o cuidado baseado em valor desloca os serviços para fora. Os hospitais justificam os modelos premium de UTI por meio de reembolso agrupado que recompensa a redução do tempo de internação. Eles permanecem os primeiros adotantes de recursos de IA porque possuem equipes de TI capazes de validar os requisitos de cibersegurança de reguladores como a Agência de Saúde da Defesa. Os prestadores domiciliares priorizam baixo ruído, portabilidade e telemetria remota para manter baixa a frequência de visitas de enfermagem.

O salto de receita da VieMed em 2024 destaca a lucratividade quando o financiamento de dispositivos se alinha com os ciclos de faturamento de cuidados crônicos, especialmente sob a nova cobertura do Medicare para hipercapnia persistente. As empresas que oferecem contratos de serviço e consumíveis de reposição protegem a receita das flutuações tarifárias. Os centros cirúrgicos ambulatoriais adquirem unidades de médio porte que suportam desmame rápido; isso aumenta a demanda por peças pós-venda, mas mantém os orçamentos de capital gerenciáveis.

Análise Geográfica

A América do Norte, com 42,44% da participação do mercado de ventiladores mecânicos em 2025, beneficia-se de extensa infraestrutura de UTI, estoques federais e estruturas de reembolso favoráveis. A política de aquisição pública agora combina compras de reservas centralizadas com subsídios para renovação de frotas hospitalares, suavizando os padrões de pedidos após o pico de demanda de 2020-2022. A adesão às diretrizes de cibersegurança da FDA também favorece os fornecedores domésticos com ciclos de vida de software validados.

A Europa segue como um comprador maduro, porém inovador. A região aplica regras rígidas de ecodesign e proteção de dados que empurram os fornecedores em direção a turbinas energeticamente eficientes e conectores de nuvem criptografados. Vários países lançam roteiros nacionais de IA para cuidados intensivos, disponibilizando financiamento para implantações piloto. O volume de mercado permanece estável; o crescimento da receita surge de preços médios de venda mais altos e assinaturas de software.

A Ásia-Pacífico registra o CAGR mais rápido de 6,45% até 2031, impulsionada por iniciativas de infraestrutura de saúde que visam elevar a densidade de leitos de cuidados intensivos acima de 5 por 100.000 habitantes em nações de renda média. A variância dentro da região é alta. Economias de alta renda como o Japão sustentam ciclos de atualização a cada cinco anos, enquanto os países de baixa renda dependem de financiamento por doações. Os fornecedores têm sucesso ao oferecer plataformas escaláveis que aceitam fontes de oxigênio tanto de parede quanto de compressor.

O reconhecimento da China dos cuidados intensivos como especialidade em 2009 acendeu uma rede de sociedades profissionais que padronizam protocolos e aceleram as licitações de equipamentos. As empresas locais licenciaram conjuntamente a tecnologia de turbinas ocidentais para contornar as tarifas de importação, exercendo pressão de preços sobre as multinacionais. Índia e Indonésia priorizam esquemas de fabricação nacional que favorecem a agregação de valor doméstico acima de 30%.

A América Latina vivenciou booms de fabricação emergencial durante a COVID-19. Os governos agora convertem algumas instalações improvisadas em enfermarias de cuidados intensivos permanentes, sustentando a demanda de base por ventiladores de médio porte. A volatilidade cambial, no entanto, complica as importações de capital, de modo que os modelos de arrendamento ganham popularidade.

O Oriente Médio e a África ficam atrás em penetração, mas têm potencial de longo prazo. Os estados do Golfo ricos em petróleo financiam UTIs de alta especificação, demandando dispositivos premium com entrega integrada de óxido nítrico. As nações com menos recursos dependem de financiamento de doadores e requerem unidades robustas capazes de operar em ambientes empoeirados e com fornecimento de energia variável. Os fornecedores fazem parcerias com ONGs para agrupar treinamento, facilitando a adoção.

Os Estados Unidos dominam o mercado norte-americano de ventiladores mecânicos, representando aproximadamente 44,62% da participação do mercado regional de ventiladores em 2025. A liderança de mercado do país é sustentada por sua extensa rede de saúde, composta por mais de 5.000 hospitais com instalações avançadas de terapia intensiva. A presença de fabricantes líderes, infraestrutura de saúde robusta e altos gastos com saúde fortalecem ainda mais sua posição no mercado. O mercado dos EUA é caracterizado por forte demanda tanto por ventiladores de terapia intensiva quanto por soluções de ventilação portátil, impulsionada pela crescente incidência de doenças respiratórias crônicas e por uma população envelhecida que requer suporte ventilatório de longo prazo.

O Canadá emerge como o mercado de crescimento mais rápido na América do Norte, com uma taxa de crescimento projetada de aproximadamente 6,78% durante 2026-2031. O crescimento do mercado do país é impulsionado pelo aumento dos gastos com saúde, pela crescente adoção de soluções de assistência domiciliar e pela crescente conscientização sobre o gerenciamento de cuidados respiratórios. As instalações de saúde canadenses estão investindo cada vez mais em tecnologias avançadas de ventilação para melhorar os resultados dos pacientes. As políticas de saúde favoráveis do governo e o foco no aprimoramento da infraestrutura de cuidados intensivos contribuem para a expansão do mercado. O país também demonstra forte demanda por ventiladores portáteis, particularmente em ambientes de saúde remotos e aplicações de assistência domiciliar.

O mercado europeu de ventiladores mecânicos demonstra força significativa, sustentado por sistemas de saúde bem estabelecidos na Alemanha, no Reino Unido, na França, na Itália e na Espanha. O mercado da região é caracterizado por altas taxas de adoção de tecnologias médicas avançadas e forte presença dos principais fabricantes de ventiladores. Os países europeus mantêm padrões regulatórios rigorosos para dispositivos médicos, ao mesmo tempo em que investem continuamente na melhoria da infraestrutura de saúde. O mercado se beneficia de um foco crescente em soluções de assistência domiciliar e da crescente demanda por dispositivos de ventilação portáteis.

A Alemanha lidera o mercado europeu de ventiladores mecânicos, detendo aproximadamente 19,74% da participação do mercado regional de ventiladores em 2025. A liderança de mercado do país é atribuída ao seu robusto sistema de saúde, aos substanciais gastos com saúde e às fortes capacidades de fabricação doméstica. Os hospitais alemães mantêm altos padrões de instalações de terapia intensiva e demonstram demanda consistente por soluções avançadas de ventilação. A presença de grandes fabricantes e instituições de pesquisa contribui para a inovação contínua em tecnologias de ventilação, enquanto o envelhecimento da população do país impulsiona o crescimento sustentado do mercado.

O Reino Unido representa um mercado significativo na Europa, com uma taxa de crescimento projetada de aproximadamente 6,82% durante 2026-2031. O sistema de saúde do Reino Unido continua a investir na modernização de sua infraestrutura de cuidados intensivos e na expansão do acesso a soluções avançadas de cuidados respiratórios. O país demonstra adoção crescente de soluções de ventilação portátil e domiciliar, impulsionada por uma ênfase crescente nos serviços de assistência domiciliar. As instalações de saúde britânicas estão incorporando ativamente novas tecnologias de ventilação para melhorar os resultados dos cuidados aos pacientes e a eficiência operacional.

O mercado de ventiladores mecânicos da Ásia-Pacífico demonstra robusto potencial de crescimento, abrangendo mercados de saúde diversos na China, no Japão, na Índia, na Coreia do Sul e na Austrália. A região experimenta crescente desenvolvimento de infraestrutura de saúde, aumento dos gastos com saúde e crescente conscientização sobre cuidados respiratórios. A rápida urbanização, o aumento dos níveis de poluição e a crescente incidência de doenças respiratórias impulsionam a expansão do mercado nesses países. A região também se beneficia do crescimento das capacidades de fabricação doméstica e da crescente adoção de tecnologias médicas avançadas.

A China mantém sua posição como o maior mercado de ventiladores mecânicos na região Ásia-Pacífico. A extensa modernização do sistema de saúde do país, a grande população de pacientes e as crescentes capacidades de fabricação doméstica impulsionam o crescimento do mercado. As instalações de saúde chinesas continuam a expandir suas capacidades de cuidados intensivos, enquanto o foco crescente em soluções de assistência domiciliar cria novas oportunidades de mercado. O investimento do país em infraestrutura de saúde e a ênfase na autossuficiência na fabricação de dispositivos médicos fortalecem sua posição no mercado.

A Coreia do Sul emerge como o mercado de crescimento mais rápido na região Ásia-Pacífico. O sistema de saúde avançado do país, as fortes capacidades tecnológicas e o foco crescente na inovação em saúde impulsionam a expansão do mercado. As instalações de saúde coreanas demonstram altas taxas de adoção de tecnologias avançadas de ventilação, enquanto o envelhecimento da população do país cria demanda sustentada. O mercado se beneficia de fortes capacidades de fabricação doméstica e investimento contínuo no desenvolvimento da infraestrutura de saúde.

O mercado de ventiladores mecânicos do Oriente Médio e África mostra promissor potencial de crescimento, com variações significativas entre as diferentes regiões. Os países do CCG lideram o mercado regional, beneficiando-se de substanciais investimentos em saúde e instalações médicas modernas. A África do Sul representa outro mercado-chave, com crescente desenvolvimento de infraestrutura de saúde e adoção crescente de tecnologias médicas avançadas. A região demonstra foco crescente na melhoria das instalações de cuidados intensivos e na expansão do acesso a soluções avançadas de cuidados respiratórios, com o CCG emergindo como o maior e de crescimento mais rápido mercado da região.

O mercado sul-americano de ventiladores mecânicos continua a evoluir, com o Brasil e a Argentina representando mercados-chave na região. O mercado se beneficia do contínuo desenvolvimento da infraestrutura de saúde, do aumento dos gastos com saúde e da crescente conscientização sobre cuidados respiratórios. O Brasil mantém sua posição como o maior mercado da região, enquanto a Argentina demonstra o maior potencial de crescimento. A região demonstra adoção crescente de soluções de ventilação tanto de terapia intensiva quanto portáteis, sustentada por crescentes investimentos em saúde e expansão do acesso a tecnologias médicas avançadas.

Cenário Competitivo

Principais Empresas no Mercado de Ventiladores Mecânicos

O mercado de ventiladores mecânicos se situa em uma consolidação moderada. As principais marcas aproveitam algoritmos patenteados, cibersegurança validada e expertise regulatória para defender participação. A saída da Medtronic em 2024 sinalizou uma mudança para longe de portfólios respiratórios intensivos em capital, liberando espaço para players de nicho capturarem bases instaladas legadas. A Hamilton Medical lidera com mais de 605 famílias de patentes cobrindo o INTELLiVENT-ASV e a análise de formas de onda em tempo real, criando um fosso defensável.

A Getinge obteve a aprovação da Agência de Saúde da Defesa dos EUA para sua linha Servo, diferenciando-se em cibersegurança e painéis de gestão de frotas. A Zoll expandiu-se ao adquirir ativos da Vyaire, ampliando os consumíveis para garantir receita recorrente. A GE HealthCare colabora com a AWS em aplicações de IA generativa que combinam dados de imagem e respiratórios, posicionando seus ventiladores dentro de um ecossistema digital mais amplo.

A resiliência da cadeia de suprimentos permanece um ponto focal estratégico. As empresas buscam duplas pegadas de fabricação e integram verticalmente a montagem de PCB para amortecer a escassez de chips. Alguns clientes negociam estoque gerenciado pelo fornecedor para garantir 30 dias de fornecimento de peças críticas. Os modelos de assinatura de software deslocam a renda para fluxos previsíveis, ao mesmo tempo em que abrem a venda cruzada de análises.

Os entrantes em mercados emergentes usam engenharia frugal para competir em preço, mas incorporam alarmes de segurança essenciais para atender às normas IEC 60601. As parcerias com distribuidores locais aceleram os registros regulatórios e os lançamentos de treinamento. À medida que os recursos de IA amadurecem, o controle de propriedade intelectual torna-se a principal barreira, preservando os preços premium entre os incumbentes estabelecidos.

Líderes do Setor de Ventiladores Mecânicos

Getinge AB

Smiths Medical

ResMed Inc.

Medtronic PLC

Koninklijke Philips NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Nihon Kohden America ampliou o acesso ao sistema de ventilador NKV-440, visando prestadores que enfrentam escassez de pessoal e limitações orçamentárias.

- Outubro de 2024: A Zoll finalizou a aquisição de ativos selecionados da divisão de ventiladores da Vyaire Medical, garantindo a disponibilidade contínua das linhas de produtos adquiridas.

- Janeiro de 2023: A Getinge lançou o ventilador Servo-c com modos de proteção pulmonar pediátrica e adulta e componentes modulares para eficiência da frota.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado de ventiladores mecânicos como as vendas mundiais de dispositivos alimentados elétrica ou pneumaticamente que fornecem volumes ou pressões controladas de gás através de interfaces invasivas ou não invasivas para suportar ou substituir a respiração espontânea em contextos de cuidados agudos, transporte e cuidados domiciliários.

Exclusão do âmbito: os sistemas de oxigenoterapia de alto fluxo não mecânicos e os dispositivos CPAP/BiPAP autónomos para apneia do sono não são contabilizados.

Visão Geral da Segmentação

- Por Mobilidade

- Ventiladores de Terapia Intensiva (UTI)

- Ventiladores de Transporte e Portáteis

- Ventiladores de Cuidados Subagudos e de Longa Duração

- Por Interface

- Ventilação Invasiva

- Ventilação Não Invasiva (VNI)

- Por Faixa Etária do Paciente

- Adulto

- Pediátrico

- Neonatal

- Por Usuário Final

- Hospitais

- Assistência Domiciliar

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas entrevistam médicos de cuidados intensivos, engenheiros biomédicos, responsáveis de aprovisionamento hospitalar e terapeutas respiratórios na América do Norte, Europa, Ásia e LATAM. Estas conversas validam as estimativas de base instalada, os níveis de desconto, os ciclos de substituição e as preferências emergentes por modos híbridos invasivos/não invasivos, permitindo-nos consolidar os pressupostos identificados na investigação documental.

Investigação Documental

Começamos com referências públicas, autorizações regulatórias de dispositivos (FDA 510(k), EU MDR), estatísticas comerciais da UN Comtrade e volumes de procedimentos específicos de ventiladores publicados por organismos como a OECD Health e a WHO. As diretrizes clínicas de sociedades (ERS, ATS) e os planos de expansão de camas de UCI divulgados pelos ministérios da saúde ajudam-nos a dimensionar os conjuntos de procura. Os relatórios 10-K das empresas, as apresentações a investidores e os volumes de expedição trimestrais complementam as tendências de preços e de mix, enquanto bases de dados pagas como a D&B Hoovers e a Dow Jones Factiva fornecem desagregações de receitas que aperfeiçoam as consolidações por fornecedor. Esta lista ilustra as nossas fontes documentais; muitas outras fontes abertas e por subscrição sustentam a base de dados que mantemos atualizada.

Dimensionamento de Mercado e Previsão

Reconstruímos a procura global de forma descendente, relacionando o número de camas de UCI, os rácios de penetração de ventiladores e a cadência de substituição. Cruzamos depois estes dados com o preço médio de venda amostrado multiplicado pelos volumes de expedição unitários dos principais fabricantes. As variáveis-chave incluem a prevalência de DPOC, os volumes de cirurgia eletiva, as taxas de admissão em UCI neonatal, os fluxos de exportação-importação de dispositivos HS 9019 e a vida útil média dos dispositivos. Um modelo de regressão multivariada, testado sob pressão com três cenários macroeconómicos, projeta cada fator até 2030; os resultados são comparados com consolidações seletivas de fornecedores de baixo para cima e ajustados quando a variância excede cinco por cento.

Ciclo de Validação de Dados e Atualização

Os analistas realizam verificações de variância, valores atípicos e conversão cambial antes da revisão sénior. O modelo é atualizado de doze em doze meses, com revisões intercalares desencadeadas por recolhas de produtos relevantes, surtos pandémicos ou alterações ao reembolso. Uma validação final é efetuada imediatamente antes da publicação do relatório, para que os clientes recebam a perspetiva mais atualizada.

Por que Razão a Linha de Base de Ventiladores Mecânicos da Mordor Garante Fiabilidade

As estimativas publicadas raramente coincidem porque as empresas escolhem diferentes combinações de produtos, anos de base e ajustamentos de inflação.

Reconhecemos estas lacunas desde o início.

Os principais fatores de divergência nos estudos concorrentes incluem a agregação de dispositivos de oxigénio de alto fluxo com ventiladores propriamente ditos, a utilização de picos do ano pandémico como linhas de base, ou a aplicação de ASPs estáticos apesar da normalização de preços pós-COVID.

O âmbito da Mordor, a harmonização cambial e a cadência de atualização anual minimizam tais distorções.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,33 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,71 mil milhões (2024) | Global Consultancy A | Exclui ventiladores para cuidados domiciliários; baseia-se em ASPs de 2023 sem reajustamentos pós-pandemia |

| USD 3,40 mil milhões (2024) | Trade Journal B | Omite unidades neonatais e utiliza inquéritos limitados de aprovisionamento hospitalar de duas regiões |

| USD 3,17 mil milhões (2024) | Regional Consultancy C | Combina sistemas mecânicos e não mecânicos de alto fluxo, reduzindo a quota real de ventiladores |

Estas comparações demonstram que, quando a amplitude do âmbito, a paridade cambial e as tendências dos fatores são aplicadas de forma consistente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Ventiladores Mecânicos?

O tamanho do Mercado de Ventiladores Mecânicos deve atingir USD 5,59 bilhões em 2026 e crescer a um CAGR de 4,9% para atingir USD 7,1 bilhões até 2031.

Qual segmento detém a maior participação no mercado de ventiladores mecânicos?

Os ventiladores de terapia intensiva lideram com 54,42% de participação em 2025, sustentados pela expansão da capacidade de UTI nos hospitais.

Quem são os principais players no Mercado de Ventiladores Mecânicos?

Getinge AB, Smiths Medical, ResMed Inc., Medtronic PLC e Koninklijke Philips NV são as principais empresas que operam no Mercado de Ventiladores Mecânicos.

Qual é a região de crescimento mais rápido no Mercado de Ventiladores Mecânicos?

A Ásia-Pacífico registra o CAGR mais alto de 6,45% porque os governos estão investindo em infraestrutura de cuidados intensivos.

Qual região tem a maior participação no Mercado de Ventiladores Mecânicos?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado de Ventiladores Mecânicos.

Página atualizada pela última vez em: