Tamanho e Participação do Mercado de Dispositivos Terapêuticos Respiratórios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Terapêuticos Respiratórios por Mordor Intelligence

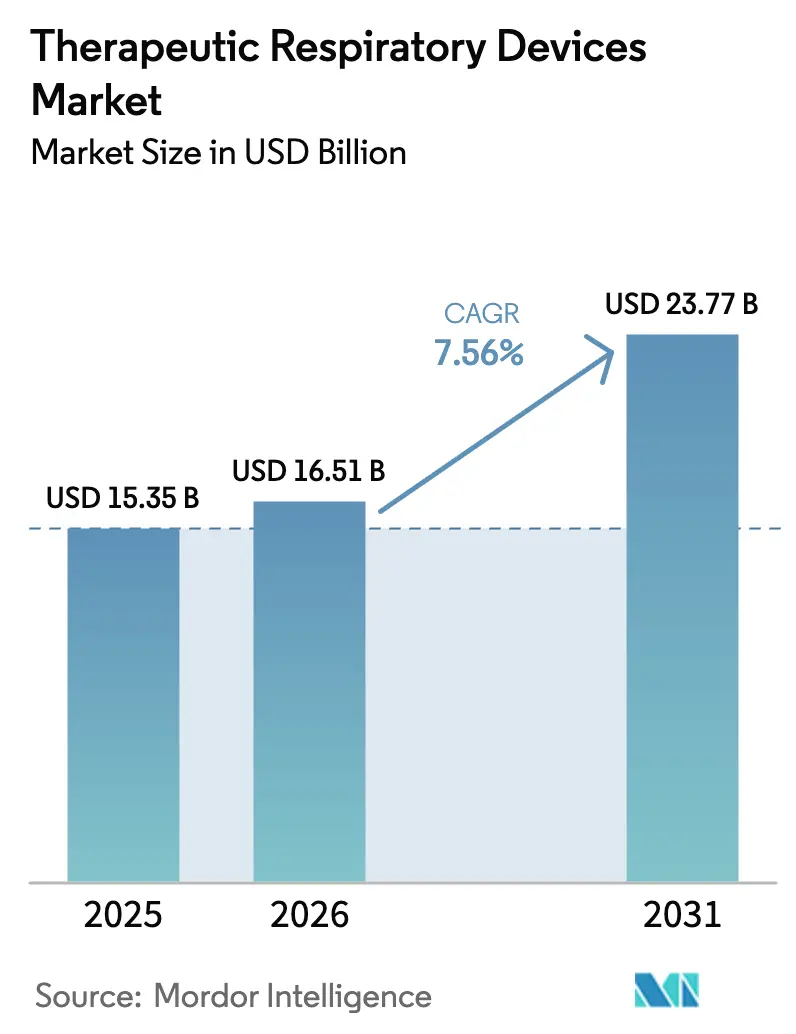

O tamanho do Mercado de Dispositivos Terapêuticos Respiratórios foi avaliado em USD 15,35 bilhões em 2025 e estima-se que cresça de USD 16,51 bilhões em 2026 para atingir USD 23,77 bilhões até 2031, a uma CAGR de 7,56% durante o período de previsão (2026-2031). A adoção crescente de modelos de tratamento domiciliar, a rápida difusão de terapêuticas digitais e a inovação contínua em sistemas de oxigênio miniaturizados sustentam essa trajetória de crescimento. A demanda também se beneficia da crescente prevalência da doença pulmonar obstrutiva crônica (DPOC), de uma população envelhecida que requer cada vez mais terapia de oxigênio de longo prazo e da disposição dos pagadores em reembolsar dispositivos conectados que reduzem comprovadamente os custos de reinternação. A pressão competitiva está se intensificando à medida que os fabricantes incorporam análises de inteligência artificial (IA) em plataformas de pressão positiva nas vias aéreas (PAP), enquanto a resiliência da cadeia de suprimentos tornou-se um diferencial essencial após a escassez de semicondutores ter perturbado os fluxos de componentes. Regionalmente, a América do Norte continua a gerar a maior parte da receita, mas a Ásia-Pacífico está superando todas as outras regiões impulsionada pela expansão da infraestrutura hospitalar e pelo acesso mais amplo a diagnósticos.

Principais Conclusões do Relatório

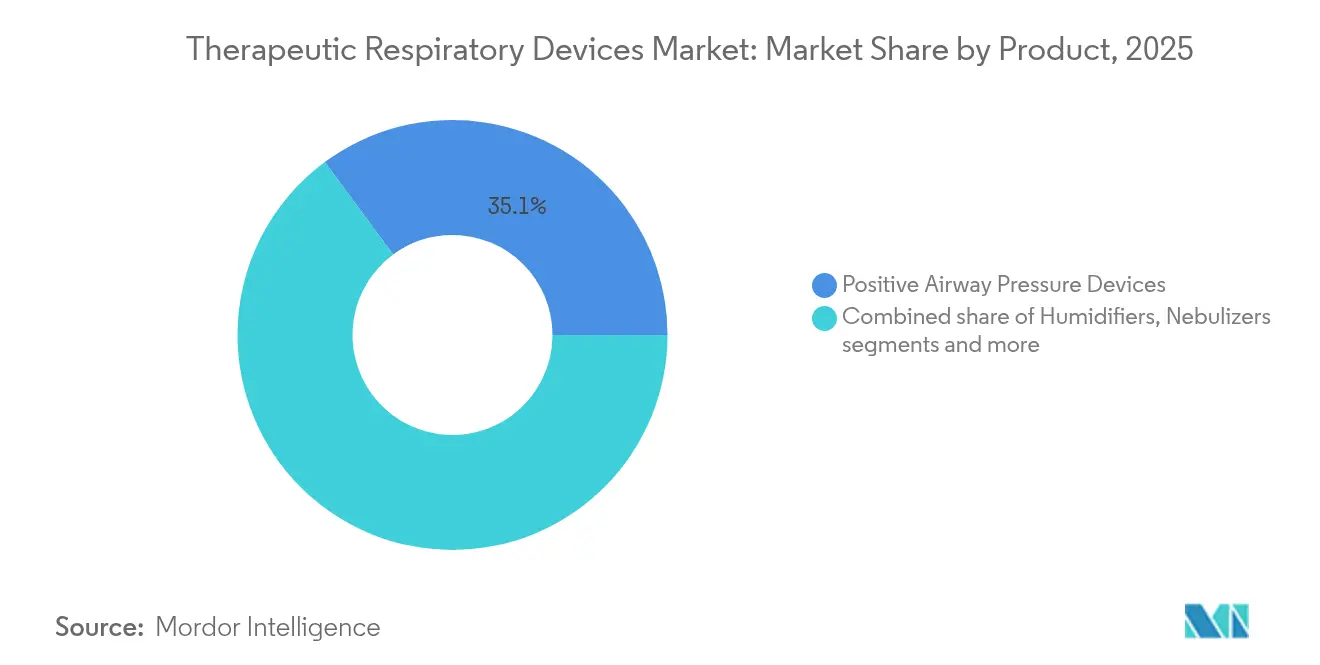

- Por tipo de produto, os dispositivos de pressão positiva nas vias aéreas detinham 35,12% da participação do mercado de dispositivos terapêuticos respiratórios em 2025, enquanto os inaladores conectados têm projeção de registrar uma CAGR de 8,59% até 2031.

- Por aplicação, a DPOC representou 42,55% do tamanho do mercado de dispositivos terapêuticos respiratórios em 2025; a apneia do sono tem previsão de expansão a uma CAGR de 8,49% até 2031.

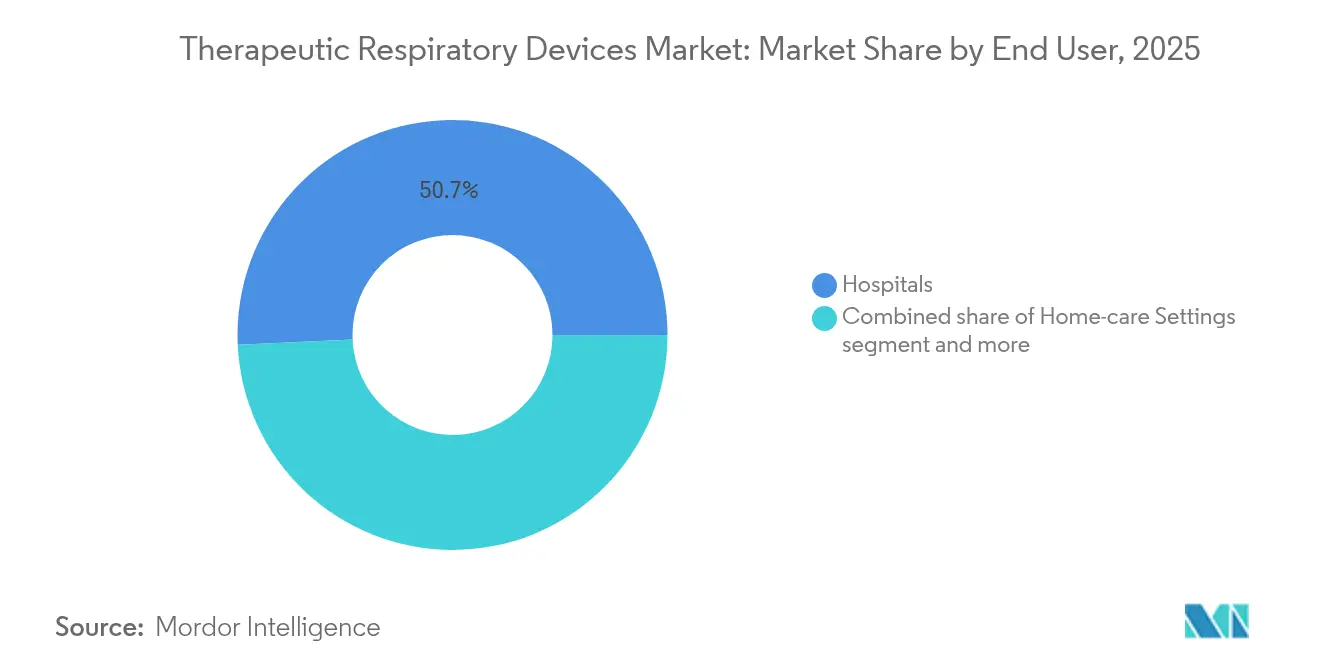

- Por usuário final, os hospitais controlavam 50,72% da participação de receita em 2025, enquanto o segmento de cuidados domiciliares cresce mais rapidamente, a uma CAGR de 9,05%.

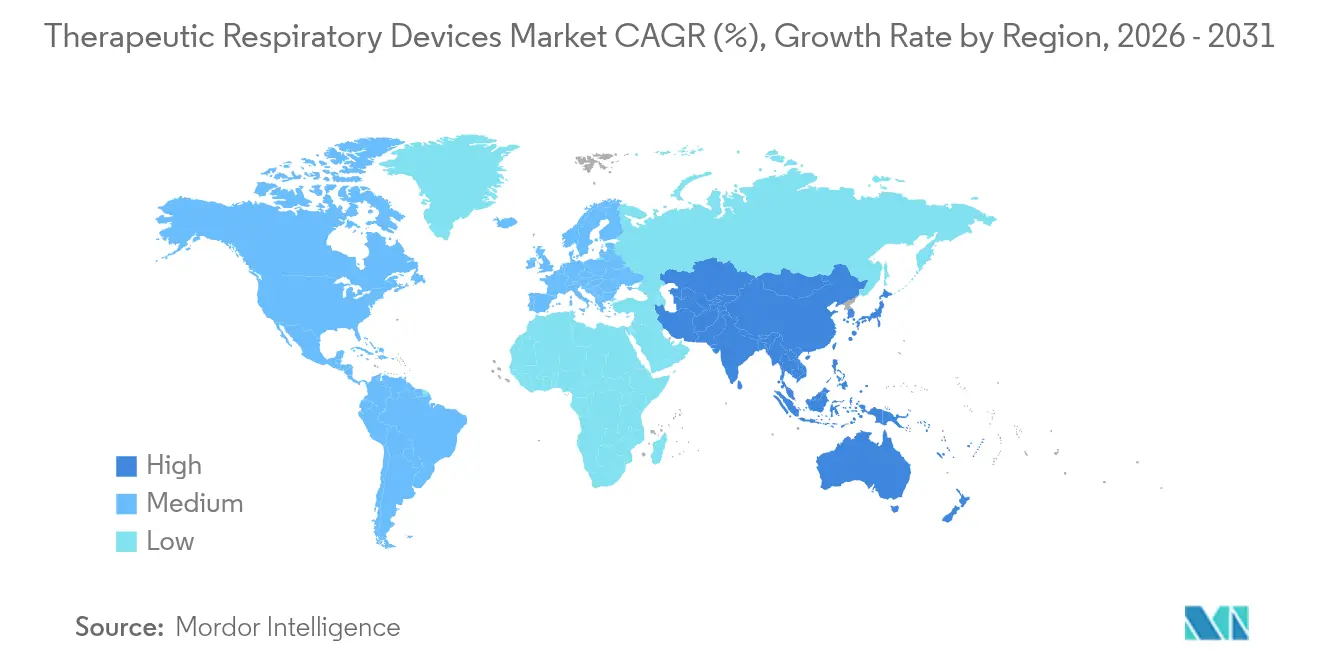

- Por geografia, a América do Norte liderou com 39,21% de contribuição de receita em 2025, mas a Ásia-Pacífico tem projeção de registrar uma CAGR de 8,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos Terapêuticos Respiratórios*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de DPOC e asma | +1.8% | Global, com maior carga na América do Norte, Europa e mercados da APAC em envelhecimento | Médio prazo (2-4 anos) |

| Adoção crescente de suporte respiratório domiciliar | +1.5% | América do Norte e UE liderando, expandindo para centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em PAP e concentradores de O₂ portáteis | +1.2% | Global, com P&D concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do reembolso para terapia de oxigênio de longo prazo | +0.9% | Mercados emergentes da APAC, América Latina, com extensão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Sistemas miniaturizados de cânula nasal de alto fluxo para pediatria | +0.6% | Centros pediátricos especializados globais, adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Inaladores conectados habilitados por IA melhorando a adesão | +0.8% | América do Norte e UE como pioneiros, expandindo para mercados da APAC orientados à tecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DPOC e Asma

As doenças respiratórias crônicas agora afetam todas as faixas etárias e geografias. A poluição por material particulado responde por 41,79% dos casos de DPOC em coortes mais jovens, superando amplamente os 19,81% atribuíveis ao tabagismo, enquanto a exposição ocupacional contribui com 11,73%. A prevalência global entre adultos com idade ≥ 40 anos é de 12,64%. Somente nos Estados Unidos, os gastos médicos diretos relacionados à DPOC atingiram USD 24 bilhões em 2024, o que equivale a USD 4.322 por paciente. As taxas de mortalidade permanecem mais elevadas em regiões rurais, sinalizando a necessidade de uma implantação mais ampla de concentradores de oxigênio e dispositivos PAP que possam ser suportados remotamente.

Adoção Crescente de Suporte Respiratório Domiciliar

A COVID-19 acelerou a mudança dos pagadores em direção a modelos centrados no paciente e com boa relação custo-benefício. O Medicare agora reembolsa concentradores de oxigênio portáteis pelo Plano B por meio de períodos de aluguel de 36 meses que cobrem a manutenção.[1]Fonte: Medical News Today, "O Medicare paga por concentradores de oxigênio portáteis?" medicalnewstoday.com Espirômetros domiciliares aprovados pela FDA, como o NuvoAir, permitem que os médicos monitorem a função pulmonar remotamente. A terapia de oxigênio domiciliar tem uma média de USD 65 por mês, bem abaixo dos gastos com cuidados institucionais. Os seletores de fluxo controlados pelo paciente FlexO2 dobraram a frequência dos ajustes de dose de oxigênio e alcançaram 83% de satisfação.

Avanços Tecnológicos em PAP e Concentradores de O₂ Portáteis

A pressão positiva nas vias aéreas Kairos equivale ao PAP contínuo em efeito terapêutico, ao mesmo tempo em que melhora as métricas de conforto. O Rove 4 da Inogen fornece 840 ml/min de oxigênio, pesa menos de 3 lb e opera por 5 horas e 45 minutos por carga.[2]Fonte: Inogen, "Inogen lança o Concentrador de Oxigênio Portátil Rove 4," investor.inogen.com Peneiras de zeólita à base de lítio aumentam a pureza e reduzem o consumo de energia nos concentradores.[3]Fonte: Bulletin of the National Research Centre, "Síntese e caracterização de zeólita de lítio para produção de oxigênio," bnrc.springeropen.com O myAir da ResMed integra análises de smartwatch para orientação de adesão. A convergência da miniaturização de hardware e da inteligência de software cria vantagens competitivas para os fabricantes que conseguem oferecer soluções integradas que atendam tanto aos requisitos de eficácia clínica quanto às necessidades de experiência do paciente.

Inaladores Conectados Habilitados por IA Melhorando a Adesão

A metanálise confirma que os inaladores digitais proporcionam ganhos de três pontos no Teste de Controle da Asma. Dados de sensores de 360 usuários capturaram 53.083 eventos de inalador ao longo de 12 semanas, revelando uso excessivo oculto de beta-agonistas de ação curta em 29% dos pacientes. A FDA aprovou o Smartinhaler da Adherium para os dispositivos Airsupra e Breztri, sinalizando a confiança do regulador nas plataformas conectadas.

Análise de Impacto das Restrições do Mercado de Dispositivos Terapêuticos Respiratórios*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de capital do dispositivo e cobertura limitada dos pagadores em mercados emergentes | -0.7% | Mercados emergentes da APAC, América Latina e regiões do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos para componentes críticos | -0.5% | Impacto global, com dependências de semicondutores e eletrônicos | Curto prazo (≤ 2 anos) |

| Preocupações com controle de infecções em dispositivos geradores de aerossóis | -0.4% | Global, particularmente agudo em ambientes hospitalares pós-COVID | Curto prazo (≤ 2 anos) |

| Dependência de terras raras para leitos de peneira de O₂ de alta qualidade | -0.3% | Cadeia de suprimentos global, com mineração concentrada na China afetando a produção mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Capital do Dispositivo e Cobertura Limitada dos Pagadores em Mercados Emergentes

Os hospitais do Brasil estão se modernizando rapidamente, mas o reembolso está atrasado, empurrando 94% das solicitações de terapia de oxigênio para concentradores estacionários de menor custo. A lista de prioridades da ANVISA para 2024-2025, que inclui rotulagem eletrônica e reprocessamento baseado em risco, visa reduzir o atrito para entrada no mercado. Os fabricantes devem, portanto, adaptar dispositivos simplificados que mantenham a eficácia clínica enquanto atingem os preços locais. A disparidade cria segmentação de mercado onde os recursos premium se concentram nos mercados desenvolvidos, enquanto as regiões emergentes requerem soluções otimizadas em custo que equilibrem eficácia clínica com acessibilidade econômica.

Fragilidade da Cadeia de Suprimentos para Componentes Críticos

A escassez de semicondutores e terras raras forçou a adoção de 14 estratégias de mitigação de escassez, incluindo procedimentos adiados e fornecedores alternativos. A Medtronic respondeu consolidando instalações e automatizando a produção. A produção de zeólita para concentradores permanece concentrada, impulsionando iniciativas de aproximação geográfica e de reservas estratégicas em toda a cadeia de valor. A resposta do setor inclui iniciativas de aproximação geográfica, gestão estratégica de estoques e desenvolvimento de fontes alternativas de materiais para reduzir os riscos de ponto único de falha nas cadeias de suprimentos de componentes críticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos Terapêuticos Respiratórios

Por Produto:

Dispositivos PAP Lideram a Onda de InovaçãoOs sistemas de pressão positiva nas vias aéreas comandaram 35,12% da receita em 2025, mantendo a primeira posição no mercado de dispositivos terapêuticos respiratórios. A máscara AirTouch N30i com revestimento de tecido da ResMed obteve 92,6% de preferência entre usuários experientes, ressaltando como as melhorias de conforto podem aumentar a adesão. Os inaladores, apoiados por monitoramento orientado por IA, representam a categoria de produto de crescimento mais rápido, com CAGR de 8,59%, sinalizando uma mudança iminente em direção a híbridos dispositivo-medicamento que capturam dados de uso.

Umidificadores e nebulizadores estão se beneficiando de terapias pediátricas de alto fluxo que reduzem em 0,65 dias as internações hospitalares. Os concentradores estão evoluindo por meio de peneiras moleculares Nitroxy que elevam a pureza e a vida útil da bateria. Os portfólios de ventiladores estão se consolidando após a Medtronic ter saído do segmento de cuidados intensivos para se concentrar no monitoramento integrado. Dispositivos de limpeza das vias aéreas, como o Simeox 200, mostram como a vibração oscilatória pode ampliar as opções de tratamento para bronquiectasia.

Por Aplicação:

Apneia do Sono Acelera Além do Crescimento da DPOCA DPOC permanece a maior aplicação com 42,55% de participação de mercado em 2025, refletindo o considerável ônus da doença. No entanto, a apneia do sono está crescendo mais rapidamente, a uma CAGR de 8,49%, à medida que as ferramentas de diagnóstico proliferam e as terapias se ampliam. O estimulador do nervo hipoglosso Inspire V ilustra como a neuroestimulação está conquistando um nicho para casos obstrutivos de moderados a graves.

O manejo da asma está melhorando por meio de análises preditivas baseadas em smartwatch que alertam sobre ataques usando indicadores ambientais e fisiológicos. Outras indicações, como cefaleia em salvas tratada com oxigênio domiciliar, sinalizam diversificação além das doenças pulmonares principais. Sistemas de entrega gênica que transportam terapias de mRNA diretamente para o tecido pulmonar anunciam avenidas de crescimento de longo prazo.

Por Usuário Final:

Ambientes de Cuidados Domiciliares Reformulam os Modelos de EntregaOs hospitais detinham 50,72% da receita de 2025 no mercado de dispositivos terapêuticos respiratórios. No entanto, os ambientes de cuidados domiciliares estão se expandindo a uma CAGR de 9,05%, apoiados por dispositivos conectados que transmitem dados de uso e fisiológicos diretamente aos médicos. Os aluguéis de concentradores portáteis geram fluxos de caixa estáveis sob contratos Medicare de vários anos.

As clínicas ambulatoriais estão ampliando a capacidade diagnóstica com equipamentos compactos de teste do sono, enquanto as instalações de cuidados de longo prazo equipam os quartos dos residentes com concentradores de baixo ruído para atender às necessidades geriátricas. Os custos mensais de oxigênio domiciliar com média de USD 65 ressaltam o apelo econômico em relação aos cuidados institucionais. Dispositivos como o FlexO2 capacitam os pacientes a titular o fluxo, reduzindo a carga de trabalho dos cuidadores.

Análise Geográfica

Mercado de Dispositivos Terapêuticos Respiratórios na América do Norte

A América do Norte gerou 39,21% da receita global em 2025, aproveitando um robusto sistema de reembolso e a adoção precoce de terapêuticas digitais; no entanto, o crescimento na região está a moderar-se à medida que as taxas de penetração aumentam. O tamanho do mercado de dispositivos terapêuticos respiratórios para a América do Norte tem previsão de crescimento constante, porém abaixo do ritmo da Ásia-Pacífico. Recentes diretrizes de controle de infecções dos CDC estão a moldar as especificações de produtos com foco na redução de aerossóis e no uso por paciente único.

Mercado de Dispositivos Terapêuticos Respiratórios na APAC

A Ásia-Pacífico é o território de crescimento mais rápido, com projeção de CAGR de 8,83% até 2031. Os governos estão a investir em infraestrutura hospitalar e manufatura local, enquanto a Índia posiciona o seu setor de dispositivos para proeminência global até 2025. A demanda regional é ainda impulsionada pela deterioração da qualidade do ar urbano e pela crescente prevalência de distúrbios respiratórios do sono. Empresas locais estão a formar joint ventures com multinacionais para lançar sistemas PAP com custo otimizado no mercado, apoiadas por canais de comércio eletrónico que contornam os gargalos tradicionais de distribuição.

Mercado de Dispositivos Terapêuticos Respiratórios na EMEA

A Europa mantém expansão de dígito médio único, sustentada por estruturas regulatórias harmonizadas e excelência clínica em centros terciários. No Médio Oriente e em África, a entrada no mercado continua desafiada por ciclos de aquisição e variabilidade de financiamento; no entanto, progressos notáveis são evidentes. A Arábia Saudita registou 5.462 profissionais de terapia respiratória em janeiro de 2024, reforçando a capacidade clínica para a implantação de dispositivos.

Cenário Competitivo

O mercado de dispositivos terapêuticos respiratórios apresenta concentração moderada. A ResMed registrou USD 1,3 bilhão em receita trimestral, refletindo crescimento de 8% ano a ano, impulsionado por ecossistemas PAP conectados à nuvem. A Philips, por sua vez, está reconstruindo sua franquia nos EUA sob um decreto de consentimento após recalls de produtos em larga escala.

A Fisher & Paykel Healthcare obteve patentes para interfaces de vedação nasal que melhoram o ajuste em diversas geometrias faciais. O cenário competitivo recompensa cada vez mais as empresas que conseguem demonstrar resultados clínicos mensuráveis por meio de evidências do mundo real, com biomarcadores digitais e capacidades de monitoramento remoto tornando-se diferenciadores essenciais tanto na adoção clínica quanto nas negociações de reembolso.

O foco estratégico está mudando de hardware independente para plataformas baseadas em resultados que combinam dispositivo, software e serviços de orientação. Os participantes do setor alocam aproximadamente 7% da receita em P&D, priorizando algoritmos de IA que sinalizam não adesão ou preveem exacerbações. O fortalecimento da redundância da cadeia de suprimentos e a incorporação de superfícies antimicrobianas em novos modelos atendem aos critérios de aquisição pós-pandemia.

Líderes do Setor de Dispositivos Terapêuticos Respiratórios

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Drägerwerk AG & Co. KGaA

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos Terapêuticos Respiratórios

- Koninklijke Philips

- Resmed

- Fisher & Paykel Healthcare

- Dragerwerk

- GE Healthcare

- Medtronic

- Smiths Group plc (Smiths Medical)

- Vyaire Medical

- Teleflex

- Hamilton Medical

- Nihon Kohden Corp.

- Löwenstein Medical SE

- OMRON Healthcare

- Drive DeVilbiss Healthcare

- Invacare

- Nidek Medical Products Inc.

- Zoll Medical

- Microlife Corp.

- Apex Medical

Desenvolvimentos Recentes do Setor no Mercado de Dispositivos Terapêuticos Respiratórios

- Outubro de 2024: A Honeywell celebrou um acordo de fornecimento de longo prazo com a DevPro Biopharma. Juntas, elas pretendem desenvolver um inalador respiratório que prioriza o bem-estar do paciente e minimiza as emissões de carbono tipicamente associadas aos inaladores convencionais.

- Março de 2024: A Vapotherm anunciou planos para lançar um novo ventilador domiciliar destinado a aprimorar o cuidado ao paciente, atendendo à crescente demanda por soluções eficazes de cuidados domiciliares em terapia respiratória.

- Abril de 2023: A OxyGo anunciou o lançamento do Concentrador Estacionário OxyHome 5L, especificamente projetado para fornecer fluxo contínuo de oxigênio de até 5 litros por minuto para uso domiciliar.

Mercado de Dispositivos Terapêuticos Respiratórios Report Scope and Research Methodology

Definição e Cobertura do Mercado

Nosso estudo define o mercado de dispositivos terapêuticos respiratórios como todos os equipamentos proprietários e não descartáveis que entregam ou suportam tratamento para condições pulmonares crônicas ou agudas. Os dispositivos considerados incluem sistemas de pressão positiva nas vias aéreas, ventiladores, concentradores de oxigênio, nebulizadores, umidificadores, inaladores inteligentes e analisadores adjuntos utilizados em hospitais, clínicas especializadas e ambientes de cuidados domiciliares.

Exclusão do escopo: Ferramentas puramente diagnósticas, como espirômetros e oxímetros de pulso independentes, permanecem fora desta avaliação.

Segmentos Abrangidos Neste Relatório

- Por Produto

- Dispositivos de Pressão Positiva nas Vias Aéreas

- Umidificadores

- Nebulizadores

- Concentradores de Oxigênio

- Ventiladores

- Inaladores

- Outros Dispositivos Terapêuticos

- Por Aplicação

- DPOC

- Asma

- Apneia Obstrutiva do Sono

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Clínicas Cirúrgicas Ambulatoriais e de Especialidades

- Instalações de Cuidados de Longo Prazo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Primária

Entrevistas com terapeutas respiratórios, engenheiros biomédicos e responsáveis por aquisições na América do Norte, Europa e Ásia-Pacífico testaram as descobertas secundárias, revelaram ciclos médios de substituição de dispositivos e esclareceram a dispersão de preços entre os canais hospitalar e domiciliar. Pesquisas de acompanhamento com diretores de laboratórios do sono validaram as premissas de prevalência para tratamento da apneia obstrutiva do sono.

Pesquisa Documental

Iniciamos com estatísticas granulares de remessa de dispositivos e comércio de organismos como o UN Comtrade, os Dados de Saúde da OCDE e o Observatório Global de Saúde da OMS, complementados por arquivos de utilização de pagadores divulgados pelo CMS dos EUA e pelo Eurostat. A análise de patentes da Questel e os relatórios anuais (10-K) das empresas acrescentaram perspectivas sobre a amplitude do pipeline e a base instalada. Os fluxos de notícias rastreados no Dow Jones Factiva e as tendências de prescrição publicadas pela Iniciativa Global para a Doença Pulmonar Obstrutiva Crônica nos ajudaram a mapear a adoção de terapias. Essas fontes ilustram, mas não esgotam, o conjunto de evidências consultado pelos analistas.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com os grupos de pacientes com DPOC e apneia do sono, que são então estratificados com penetração de tratamento, propriedade de dispositivos por paciente e preços médios de venda ponderados. Os resultados são corroborados por verificações seletivas de baixo para cima, remessas de ventiladores amostradas, auditorias de canal e divisões de receita de fabricantes de PAP para alinhar volumes e valores. As variáveis-chave incluem adições de leitos de UTI hospitalar, limites de reembolso de cuidados domiciliares, vida útil média do dispositivo (cinco a sete anos), índices de qualidade do ar urbano e taxas de adoção de telessaúde. A regressão multivariada, informada pelo consenso de especialistas sobre esses impulsionadores, projeta a demanda até 2030, enquanto a análise de cenários ajusta para choques regulatórios ou pandêmicos. As lacunas de dados nos totais de fornecedores são preenchidas por proxies de preço-volume acordados durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de anomalias em duas etapas antes da aprovação. Comparamos os valores modelados com indicadores independentes, como receitas de direitos de importação e adjudicações de licitações públicas. Os analistas da Mordor atualizam o modelo anualmente e acionam atualizações intermediárias após eventos materiais, garantindo que os clientes sempre recebam a visão validada mais recente.

Como o Tamanho do Mercado de Dispositivos Terapêuticos Respiratórios da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os dados publicados frequentemente divergem porque os estudos variam em composição de dispositivos, lógica de precificação e cadência de atualização. Ao centrar-se apenas em hardware de grau terapêutico, usando preços médios de venda combinados de hospital e domicílio e atualizando a cada ano, a Mordor Intelligence reduz essas lacunas.

Os principais fatores de lacuna incluem alguns editores que incorporam itens diagnósticos ou de uso único nos totais, outros que aplicam preços de tabela em vez de preços de transação, e alguns que bloqueiam as previsões por cinco anos sem correções intermediárias quando o reembolso muda.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 15,35 B (2025) | ||

| USD 13,20 B (2024) | Consultoria Global A | Base histórica mais ampla, mas com menos impulsionadores futuros e validação limitada do canal de cuidados domiciliares |

| USD 20,44 B (2024) | Publicação Especializada do Setor B | Inclui kits de diagnóstico e consumíveis, utiliza preços de tabela |

| USD 25,24 B (2025) | Associação do Setor C | Assume adoção universal de dispositivos e precificação premium constante |

Em suma, nossa seleção disciplinada de escopo, verificações de preços em tempo real e cadência de atualização anual oferecem aos tomadores de decisão uma base de referência equilibrada e transparente que remonta a variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos terapêuticos respiratórios?

O mercado é avaliado em USD 16,51 bilhões em 2026 e tem projeção de atingir USD 23,77 bilhões até 2031.

Qual região está se expandindo mais rapidamente no mercado de dispositivos terapêuticos respiratórios?

A Ásia-Pacífico tem previsão de crescimento a uma CAGR de 8,83% até 2031, superando todas as outras regiões.

Qual categoria de produto lidera a participação de receita atualmente?

Os sistemas de pressão positiva nas vias aéreas detêm 35,12% da receita, mantendo a posição de liderança.

Por que os inaladores conectados estão ganhando força?

Os sensores habilitados por IA melhoram a adesão e os resultados clínicos, impulsionando uma CAGR de 8,59% para os inaladores.

Com que rapidez o segmento de cuidados domiciliares está crescendo?

Os ambientes de cuidados domiciliares estão avançando a uma CAGR de 9,05% graças à expansão do reembolso e às capacidades de monitoramento remoto.

Quais riscos da cadeia de suprimentos afetam os fabricantes?

A escassez de semicondutores e a dependência de terras raras para leitos de peneira de zeólita permanecem vulnerabilidades-chave, impulsionando estratégias de aproximação geográfica e diversificação.

Página atualizada pela última vez em: