Tamanho e Participação do Mercado de Ventiladores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

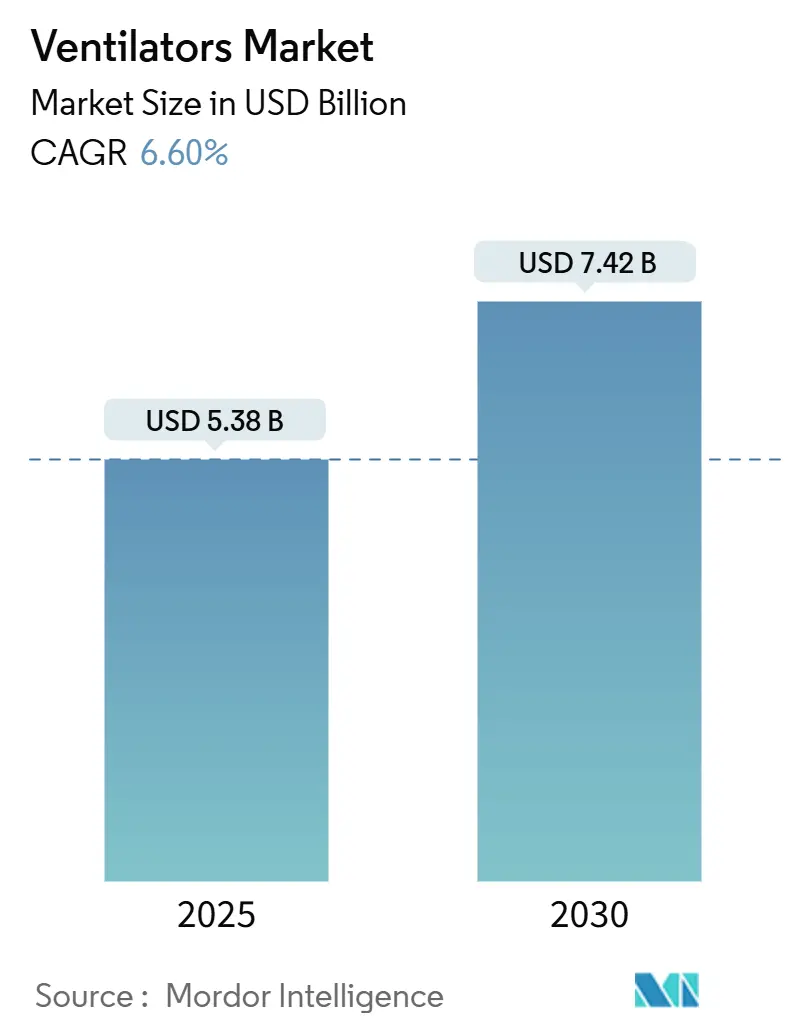

| Tamanho do Mercado (2025) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.60% CAGR |

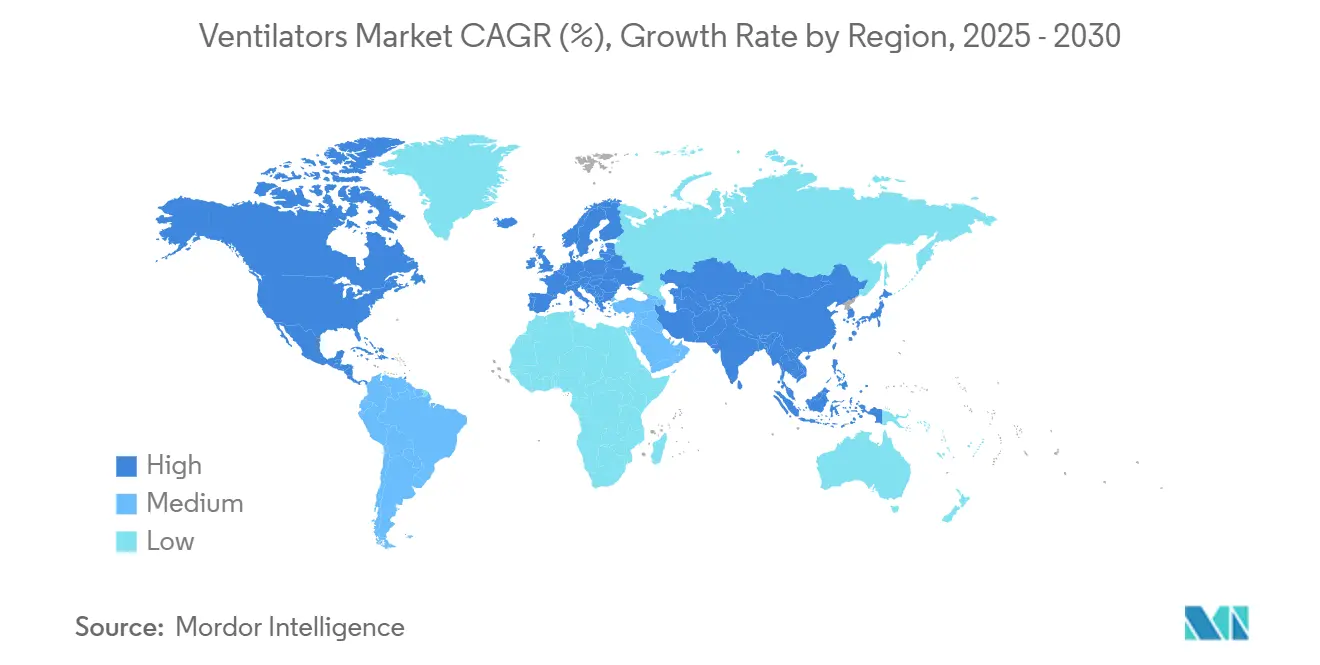

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ventiladores por Mordor Intelligence

O tamanho do Mercado de Ventiladores é estimado em USD 5,38 bilhões em 2025, e espera-se que alcance USD 7,42 bilhões até 2030, a um CAGR de 6,60% durante o período de previsão (2025-2030).

O impulso deslocou-se do pico impulsionado pela pandemia para um crescimento estrutural enraizado no envelhecimento populacional, na alta prevalência de doenças respiratórias crônicas e na rápida inovação de produtos que incorpora software de suporte à decisão e conectividade nos fluxos de trabalho de cuidados intensivos. Os hospitais estão substituindo sistemas legados por plataformas inteligentes que reduzem a fadiga de alarmes, se autocalibram para estratégias de proteção pulmonar e se integram perfeitamente com prontuários eletrônicos de saúde. Modelos de ventilação como serviço baseados em assinatura, que agrupam hardware, análises e manutenção, estão ganhando força entre os prestadores com restrições orçamentárias, pois convertem grandes desembolsos de capital em despesas operacionais previsíveis. Os fabricantes também estão respondendo aos mandatos de sustentabilidade reduzindo o consumo de energia e oferecendo kits de atualização que estendem os ciclos de vida dos ativos, uma abordagem que ajuda os hospitais a atingirem metas de descarbonização sem grandes reformas de frota.

Principais Conclusões do Relatório

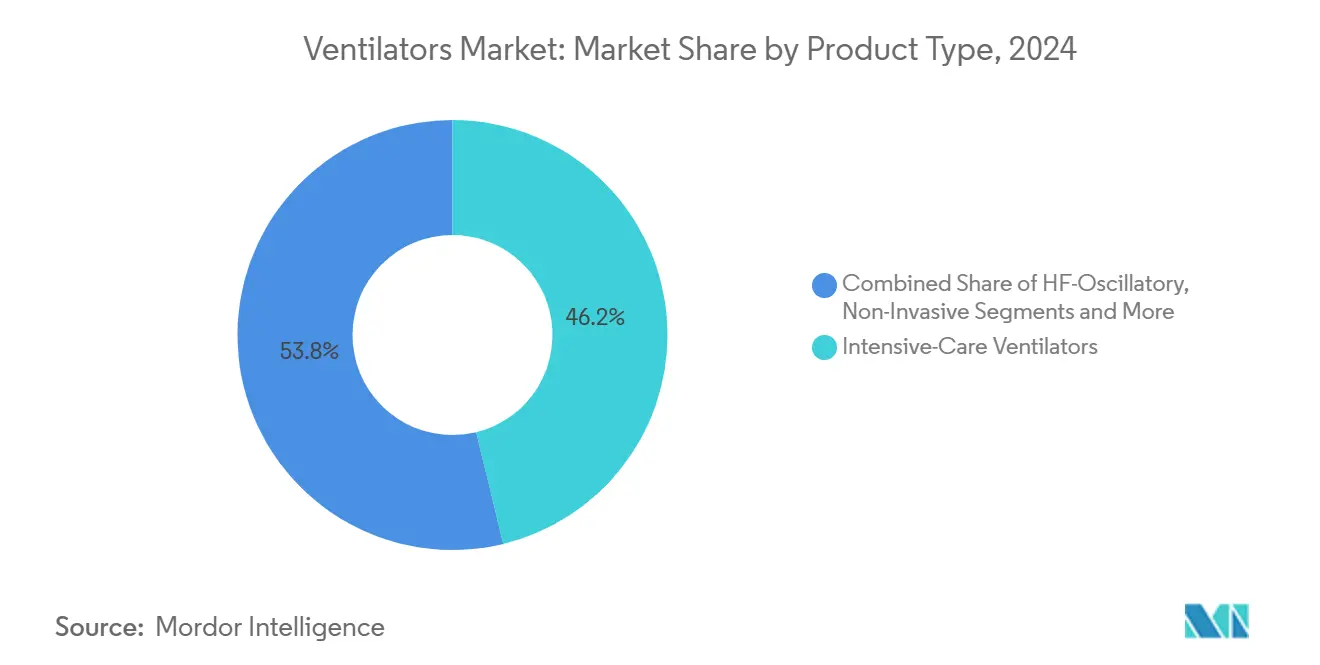

- Por tipo de produto, os ventiladores de cuidados intensivos lideraram com 46,2% da participação do mercado de ventiladores em 2024; os ventiladores portáteis têm previsão de expansão a um CAGR de 8,7% até 2030.

- Por interface, a ventilação invasiva deteve 55,7% do mercado em 2024, enquanto a ventilação não invasiva avança a um CAGR de 9,3% até 2030.

- Por usuário final, hospitais e clínicas capturaram 63,8% do mercado de 2024; os ambientes de cuidados domiciliares têm projeção de crescimento a um CAGR de 8,9%, refletindo o apoio dos pagadores à terapia respiratória fora do hospital.

- Por geografia, a América do Norte respondeu por 34,6% da receita do mercado de ventiladores em 2024; a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 15,9% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Ventiladores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da capacidade de leitos de UTI em economias emergentes | +1.20% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção rápida de ventilação não invasiva | +0.90% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Ventiladores portáteis para frotas de Serviços Médicos de Emergência | +0.70% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Algoritmos de circuito fechado habilitados por inteligência artificial | +0.80% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Atualizações de descarbonização hospitalar | +0.40% | Europa, América do Norte, Austrália | Médio prazo (2-4 anos) |

| Serviços de ventilação baseados em assinatura | +0.60% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Capacidade de Leitos de UTI em Economias Emergentes

Os programas de expansão de infraestrutura na China, Índia, Indonésia e nos estados do Conselho de Cooperação do Golfo estão elevando a demanda base por ventiladores de alta complexidade, impulsionando assim o crescimento no mercado de ventiladores. O plano da China de atingir 15 leitos de cuidados intensivos por 100.000 pessoas até 2025 equivale a um requisito incremental de mais de 200.000 máquinas nos próximos dois anos.[1]Comissão Nacional de Saúde da República Popular da China, "A China Avança para Melhorar os Serviços de Medicina de Cuidados Intensivos," nhc.gov.cnAs redes de hospitais privados da Índia reservaram INR 11.500 crore (USD 1,38 bilhão) para 4.000 novos leitos no exercício fiscal 2025-26, com a aquisição de equipamentos de cuidados intensivos incorporada em cada orçamento de projeto. O roteiro de dispositivos médicos da Indonésia, que aplica regras de conteúdo local e incentivos fiscais, estimula ainda mais as compras de parceiros de montagem regionais. Essas iniciativas de múltiplos países se alinham com o envelhecimento populacional e as doenças pulmonares relacionadas à poluição, garantindo que a capacidade incremental de leitos se traduza diretamente em instalações de ventiladores, em vez de permanecer ociosa.

Adoção Rápida de Ventilação Não Invasiva em Ambientes de Cuidados Crônicos

A ventilação não invasiva domiciliar com monitoramento remoto reduziu as reinternações hospitalares relacionadas à DPOC em 45% dentro de 12 meses em um estudo de coorte recente, ao mesmo tempo em que reduziu a carga de dias de internação e melhorou a sobrevivência.[2]Charlotte Levey, "Impacto da Ventilação Não Invasiva Domiciliar com Monitoramento Remoto nos Resultados dos Pacientes," medrxiv.org Os protocolos de ventilação não invasiva de alta intensidade reduziram a frequência anual de exacerbações de 1,5 para 0,5 por paciente, uma mudança clinicamente significativa que convence os pagadores a reembolsar o aluguel de dispositivos e os serviços de telemonitoramento, apoiando ainda mais o crescimento no mercado de ventiladores. Os hospitais economizam USD 449.101 ao longo de um episódio de cuidado de 90 dias quando a ventilação não invasiva substitui dispositivos de assistência respiratória mais invasivos, fortalecendo o argumento financeiro para a implantação precoce na comunidade. Projetos-piloto de viabilidade que conectam empresas prestadoras com equipes respiratórias hospitalares alcançaram 74% de inscrição e alta satisfação relatada pelos pacientes, ao mesmo tempo em que reduziram a carga de trabalho dos clínicos por meio de painéis de dados automatizados.

Demanda Crescente por Ventiladores Portáteis das Frotas de Serviços Médicos de Emergência

As agências de primeiros socorros estão renovando as frotas após os picos de uso durante a pandemia, migrando para modelos mais leves movidos a turbina que eliminam a dependência de ar comprimido sem comprometer o desempenho. Dispositivos como o HAMILTON-T1 da Hamilton atendem aos padrões de robustez militar e oferecem até nove horas de autonomia de bateria, uma especificação cada vez mais incluída nos editais municipais de Serviços Médicos de Emergência. Os recalls de unidades de transporte mais antigas aceleraram os ciclos de substituição e aumentaram a conscientização sobre os recursos de conectividade e segurança cibernética que garantem a integridade dos dados durante as transferências para as equipes hospitalares. Os fluxos de financiamento para preparação para desastres nos Estados Unidos, no Japão e na Austrália sustentam ainda mais a demanda por ventiladores de transporte que podem ser estocados sem infraestrutura especializada de gás.

Algoritmos de Ventilação de Circuito Fechado Habilitados por Inteligência Artificial

Os modos impulsionados por inteligência artificial titulam automaticamente pressão, volume e frações de oxigênio para minimizar a lesão pulmonar induzida pelo ventilador, marcando uma mudança transformadora no mercado de ventiladores. Os ensaios clínicos mostram que o IntelliVent-ASV reduziu as intervenções manuais de configuração em 42% em comparação com os protocolos convencionais, ao mesmo tempo em que melhorou o controle de CO₂ ao final da expiração e reduziu a mortalidade por lesão cerebral traumática de 24% para 8%. Os mecanismos de aprendizado por reforço treinados em dados anonimizados de UTI demonstraram 91,7% de precisão na seleção do modo de assistência proporcional, abrindo caminho para soluções de suporte adaptativo que aprendem com populações de pacientes. Os reguladores agora exigem planos de controle de mudanças de algoritmos e vigilância pós-comercialização, levando os fornecedores a incorporar painéis de desempenho em tempo real em suas plataformas.

Análise de Impacto das Restrições do Mercado de Ventiladores*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de semicondutores | -0.80% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Limites de reembolso para ventilação domiciliar | -0.60% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Exposição à responsabilidade dos fabricantes originais após uso emergencial | -0.50% | Global, concentrada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades de segurança cibernética em dispositivos de UTI conectados | -0.30% | Global, maior impacto em mercados digitalmente avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Semicondutores Prolongando os Prazos de Entrega

Até 50% dos subconjuntos de ventiladores dependem de microcontroladores que compartilham linhas de fabricação com eletrônicos de consumo. Uma pesquisa da Deloitte constatou que 75% dos fabricantes de dispositivos relataram cortes de alocação que atrasaram as remessas em uma média de oito semanas, forçando alguns prestadores a racionar equipamentos.[3]Kevin Zhai, "O Cenário em Mudança da Fabricação de Semicondutores: Por que o Setor de Saúde Deve se Preocupar," frontiersin.org Os compradores médicos respondem por apenas 11% da demanda total industrial de chips, limitando sua influência durante as crises em todo o setor. As estratégias agora incluem fornecimento duplo, redesenhos de placas que aceitam peças compatíveis por pino e acordos de fornecimento de longo prazo que se estendem por até dez anos.

Vulnerabilidades de Segurança Cibernética em Ventiladores de UTI Conectados

Os avisos da FDA e da CISA revelaram credenciais codificadas e canais não seguros em monitores de pacientes populares que se integram com ventiladores, provocando ciclos urgentes de correção e, em casos extremos, recalls de dispositivos. Um recall Classe I de 4.100 unidades Life2000 ressaltou como até mesmo dispositivos terapêuticos com recursos de rede limitados podem comprometer a segurança do paciente se explorados. A nova legislação dos Estados Unidos agora exige avaliações de risco de segurança cibernética como parte de cada submissão 510(k), aumentando os custos de pré-comercialização, mas fortalecendo em última análise a resiliência do ecossistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Ventiladores

Por Tipo de Produto:

Liderança em Cuidados Intensivos com Aceleração PortátilOs ventiladores de cuidados intensivos detiveram 46,2% do mercado de ventiladores em 2024, consolidando seu status como a espinha dorsal do suporte respiratório de alta complexidade. O impulso de aquisição está vinculado à expansão da capacidade hospitalar à medida que os países emergentes adicionam leitos de UTI. As unidades portáteis, embora menores em receita, têm previsão de crescimento a um CAGR de 8,7%, impulsionadas pela modernização dos Serviços Médicos de Emergência, pela aquisição militar e pelos protocolos de transição para o domicílio que exigem opções de transporte intra-hospitalar sem interrupções. Dispositivos como o HAMILTON-T1 fornecem ventilação baseada em turbina que mantém a precisão do volume corrente em condições de altitude e vibração típicas de evacuação por aeronave de asa rotativa. Os subsegmentos neonatal-pediátrico se beneficiam de políticas voltadas para a redução da mortalidade infantil, levando os centros terciários a instalar modos especializados como a Oscilação de Alta Frequência para casos de deficiência de surfactante.

O mercado de ventiladores para modelos portáteis está projetado para atingir USD 1,42 bilhão até 2030, à medida que os designs compactos incorporam controles de circuito fechado e monitoramento de múltiplos parâmetros, reduzindo as lacunas funcionais em relação às estações completas de UTI. Os fluxos de receita orientados a serviços que agrupam descartáveis e análises de manutenção preditiva ajudam os fornecedores a garantir margens recorrentes. A intensidade competitiva está aumentando à medida que novos participantes se concentram em designs robustos e de baixa manutenção para ganhar licitações de defesa e resposta a desastres, moldando ainda mais o panorama do mercado de ventiladores.

Por Interface:

Dominância Invasiva Enfrenta Impulso Não InvasivoOs modos invasivos geraram uma participação de 55,7% do mercado de ventiladores. Eles permanecem indispensáveis para a síndrome do desconforto respiratório agudo, cuidados pós-operatórios e lesões traumáticas. A ventilação não invasiva, no entanto, está superando a um CAGR de 9,3%, impulsionada pela preferência dos pagadores pelo gerenciamento domiciliar de menor custo da DPOC e da hipoventilação por obesidade. As plataformas dedicadas de ventilação não invasiva reduzem a assincronia e melhoram o conforto do paciente, enquanto sistemas de dupla capacidade como o Philips V680 permitem a troca contínua quando o estado clínico muda. A adoção de cânula nasal de alto fluxo adiciona volumes incrementais ao atrasar a intubação na insuficiência respiratória hipoxêmica aguda.

Até 2030, os modelos não invasivos estão no caminho de comandar 41% da receita do segmento, à medida que as evidências se acumulam para redução de reinternações e maior satisfação dos pacientes. O tamanho do mercado de ventiladores para dispositivos de ventilação não invasiva deve registrar um CAGR de 10,1% na Europa, onde regras rigorosas de controle de infecção incentivam a invasão mínima das vias aéreas. Os fornecedores se diferenciam com sensibilidades de gatilho adaptativas, sistemas avançados de umidificação e painéis de telemonitoramento que alertam os clínicos sobre problemas de adesão.

Por Modo:

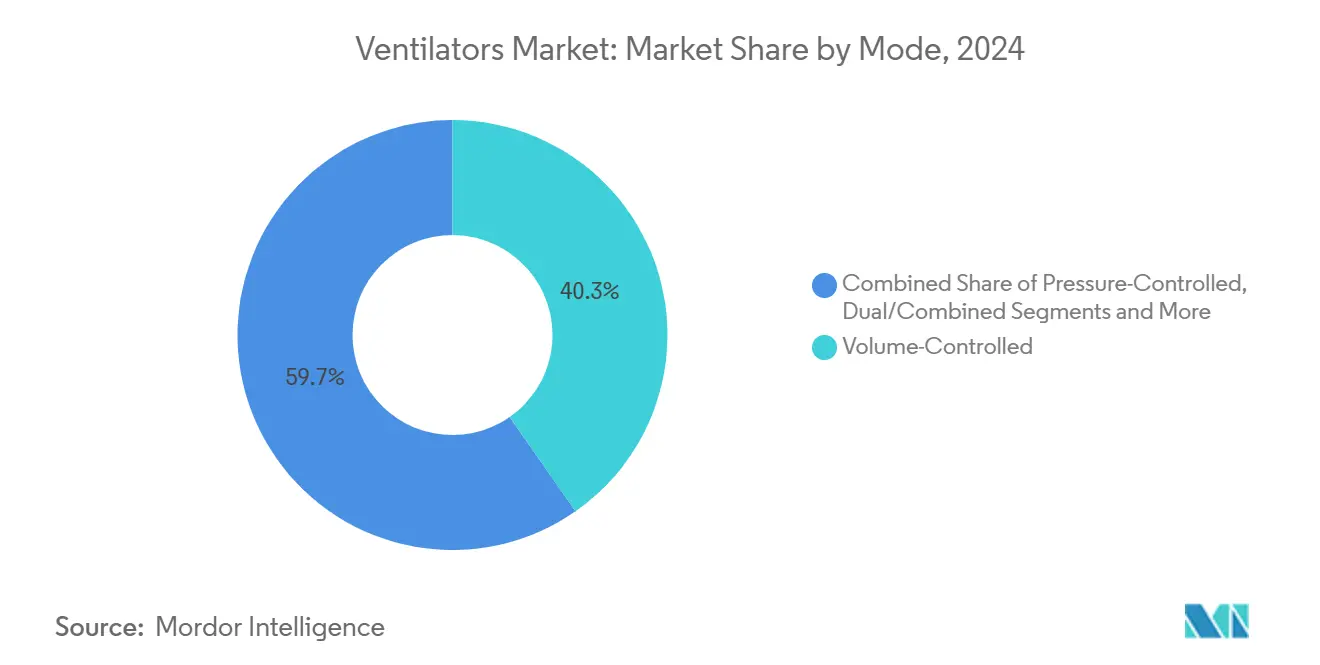

Estabilidade do Controle por Volume Encontra Inovação de Suporte AdaptativoA ventilação controlada por volume deteve 40,3% da participação do mercado de ventiladores e permaneceu o padrão clínico em 2024, porque a previsibilidade do volume corrente simplifica os protocolos e facilita a pesquisa comparativa. Os modos controlados por pressão e duais fornecem flexibilidade para pacientes com complacência variável, enquanto a ventilação mandatória intermitente sincronizada auxilia no desmame sistemático. A assistência proporcional e outros modos adaptativos estão previstos para um CAGR de 10,4%, à medida que as camadas de inteligência artificial permitem que os algoritmos respondam instantaneamente ao esforço específico do paciente, minimizando a superassistência e a atrofia diafragmática. O IntelliVent-ASV da Hamilton e o Suporte de Pressão Neural da Getinge exemplificam a tendência em direção à assistência ajustada à fisiologia.

A adoção clínica se acelera quando os estudos confirmam dias de ventilação mais curtos e menor carga de trabalho da equipe, um benefício que se alinha com a persistente escassez de enfermeiros de UTI. A participação do mercado de ventiladores para modos adaptativos está projetada para superar 15% até 2030, à medida que a transparência dos algoritmos e as salvaguardas de segurança cibernética se tornam pontos de venda predominantes.

Por Usuário Final:

Núcleo Hospitalar com Crescimento dos Cuidados DomiciliaresHospitais e clínicas absorveram 63,8% do total de remessas em 2024, refletindo programas de aquisição em larga escala e a abertura de novas alas de UTI na Ásia e no Oriente Médio. No entanto, os ambientes de cuidados domiciliares têm previsão de um CAGR de 8,9%, porque os modelos de pagamento baseados em valor preferem o gerenciamento fora do hospital quando clinicamente apropriado, adicionando impulso ao mercado de ventiladores. As unidades de cuidados agudos de longa duração preenchem a necessidade intermediária de pacientes que ainda não estão prontos para alta total, mas que não requerem mais supervisão completa de UTI.

Os participantes do setor de ventiladores agora adaptam serviços de educação, cadeia de suprimentos e suporte para cuidadores não profissionais. Modelos de assinatura como o Vent360+ combinam aluguel, descartáveis e painéis para clínicos, reduzindo as barreiras de entrada para prestadores de equipamentos médicos domiciliares de médio porte. O quadro de reembolso do Departamento de Assuntos de Veteranos do Canadá ilustra como os sistemas nacionais de saúde podem estimular a adoção ao cobrir os custos de dispositivos e serviços para pacientes elegíveis.

Análise Geográfica

Mercado de Ventiladores na América do Norte

A América do Norte gerou 34,6% da participação no mercado de ventiladores em 2024, com crescimento sustentado por orçamentos de capital resilientes, reembolso abrangente e adoção pioneira de plataformas habilitadas por inteligência artificial. Atualizações regulatórias federais sobre remanufatura e segurança cibernética moldam os critérios de aquisição, impulsionando os hospitais em direção a sistemas com capacidades seguras de atualização de firmware via rede. As tendências de consolidação são evidentes à medida que a ZOLL absorve os ativos da Vyaire e a Medtronic se retira, abrindo espaço para inovadores de médio porte.

Mercado de Ventiladores na Ásia-Pacífico

A Ásia-Pacífico tem projeção de CAGR de 15,9% até 2030, sustentada por investimentos governamentais em larga escala. O mandato de expansão de leitos da China alimenta pipelines de licitações plurianuais que se estendem até hospitais de nível municipal. A rede privada da Índia, com 4.000 leitos planejados e capex de INR 11.500 crore, busca ventiladores versáteis capazes de operar nos modos de terapia invasiva, não invasiva e de oxigenoterapia de alto fluxo para otimizar o retorno sobre o capital. O lançamento localizado do Servo-c pela Getinge ilustra a adaptação dos fornecedores a mercados sensíveis ao preço e de alto volume.

Mercado de Ventiladores na EMEA e América do Sul

A Europa permanece um mercado estável, porém menos volátil, com crescimento centrado em atualizações de eficiência energética que auxiliam as instalações a cumprir os objetivos do Pacto Verde. Ventiladores de dupla capacidade que minimizam a quebra de circuito apoiam os protocolos de controle de infecção e agora dominam os ciclos de substituição. O Oriente Médio e África e a América do Sul registram crescimento de dígito médio único, embora restrições fiscais e volatilidade cambial causem cronogramas de licitação irregulares.

Panorama Competitivo

O realinhamento estratégico aumentou a concentração, mas vários nichos tecnológicos permanecem contestados. A aquisição de USD 37 milhões das linhas de ventiladores da Vyaire pela ZOLL Medical proporcionou escala imediata nas categorias de oscilação portátil e de alta frequência. Por outro lado, a Medtronic optou por desinvestir sua divisão de ventiladores, citando menor potencial de margem em comparação com os ativos de monitoramento e imagem, realocando assim os gastos com pesquisa e desenvolvimento em direção a plataformas de cuidados conectados.

A diferenciação tecnológica está agora ancorada em software, e não em hardware puro. O C6 da Hamilton Medical integra algoritmos IntelliSync+ que rastreiam o esforço do paciente a cada cinco milissegundos, reduzindo a assincronia sem intervenção do clínico. O Suporte de Pressão Neural da Getinge sincroniza a ventilação com os sinais de eletromiografia diafragmática, protegendo o tecido pulmonar enquanto preserva a força muscular. A Fisher & Paykel aproveita sua expertise em umidificação para agrupar a terapia de ventilação não invasiva e de alto fluxo em pacotes de cuidados domiciliares, melhorando a adesão e o conforto.

A inovação em serviços completa o posicionamento competitivo. Os modelos de assinatura reduzem os obstáculos de capital dos clientes e garantem receita plurianual de consumíveis. Os fornecedores que apoiam as frotas com diagnóstico remoto e manutenção preventiva ganham preferência entre os departamentos de engenharia biomédica sobrecarregados. A conformidade com a ISO 80601-2-12:2020 e as disposições futuras da Lei de Inteligência Artificial da União Europeia está emergindo como um requisito de acesso ao mercado que favorece as empresas com equipes regulatórias robustas.

Líderes do Setor de Ventiladores

Medtronic plc

Koninklijke Philips N.V.

GE HealthCare

Drägerwerk

Hamilton Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Ventiladores

- Medtronic

- Koninklijke Philips

- GE HealthCare Technologies Inc.

- Dragerwerk

- Hamilton Medical

- Getinge

- Fisher & Paykel Healthcare Corp.

- Vyaire Medical

- Smiths Group plc (Smiths Medical)

- Resmed

- Nihon Kohden Corp.

- Mindray Bio-Medical Electronics Co., Ltd.

- Skanray Technologies Ltd.

- Zoll Medical

- Air Liquide

- Allied Healthcare Products

- Intersurgical Ltd.

- Bunnell Incorporated

- Shenzhen Comen Medical Instruments

- Telesair Inc.

Desenvolvimento Recente da Indústria no Mercado de Ventiladores

- Junho de 2025: A FDA emitiu um recall Classe I para determinados ventiladores da Medtronic após a morte relatada de um paciente, intensificando a pressão competitiva apenas um ano após a empresa anunciar planos de sair do segmento.

- Maio de 2025: A Viemed Healthcare ampliou sua presença em respiração domiciliar ao adquirir a Lehan's Medical Equipment por USD 26 milhões, adicionando nova cobertura geográfica e uma base de pacientes maior para seus serviços de ventilação.

- Fevereiro de 2025: A Movair obteve autorização de uso emergencial da FDA para a Luisa, um ventilador domiciliar de 3,6 kg que oferece desempenho de nível hospitalar em um formato ultraportátil, ampliando as opções de mobilidade dos pacientes.

Escopo do Relatório Global do Mercado de Ventiladores

Visão Geral da Segmentação

| Ventiladores de Cuidados Intensivos |

| Ventiladores de Transporte / Portáteis |

| Ventiladores Neonatal / Pediátrico |

| Ventiladores Oscilatórios de Alta Frequência |

| Ventiladores Não Invasivos |

| Ventilação Invasiva |

| Ventilação Não Invasiva |

| Pressão Positiva Contínua nas Vias Aéreas (CPAP) |

| Pressão Positiva Binível nas Vias Aéreas (BiPAP) |

| Cânula Nasal de Alto Fluxo (CNAF) |

| Ventilação Controlada por Volume |

| Ventilação Controlada por Pressão |

| Modos Duais / Combinados |

| Ventilação Mandatória Intermitente Sincronizada (SIMV) |

| Assistência Proporcional / Ventilação de Suporte Adaptativo |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Serviços Médicos de Emergência |

| Ambientes de Cuidados Domiciliares |

| Unidades de Cuidados Agudos de Longa Duração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Ventiladores de Cuidados Intensivos | |

| Ventiladores de Transporte / Portáteis | ||

| Ventiladores Neonatal / Pediátrico | ||

| Ventiladores Oscilatórios de Alta Frequência | ||

| Ventiladores Não Invasivos | ||

| Por Interface | Ventilação Invasiva | |

| Ventilação Não Invasiva | ||

| Pressão Positiva Contínua nas Vias Aéreas (CPAP) | ||

| Pressão Positiva Binível nas Vias Aéreas (BiPAP) | ||

| Cânula Nasal de Alto Fluxo (CNAF) | ||

| Por Modo | Ventilação Controlada por Volume | |

| Ventilação Controlada por Pressão | ||

| Modos Duais / Combinados | ||

| Ventilação Mandatória Intermitente Sincronizada (SIMV) | ||

| Assistência Proporcional / Ventilação de Suporte Adaptativo | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Serviços Médicos de Emergência | ||

| Ambientes de Cuidados Domiciliares | ||

| Unidades de Cuidados Agudos de Longa Duração | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ventiladores até 2030?

Espera-se que o mercado alcance USD 7,42 bilhões até 2030.

Qual categoria de produto está crescendo mais rapidamente?

Os ventiladores portáteis estão avançando a um CAGR de 8,7% até 2030, à medida que as frotas de Serviços Médicos de Emergência e os programas de cuidados domiciliares se expandem.

Por que a ventilação não invasiva está ganhando popularidade?

A ventilação não invasiva reduz as reinternações hospitalares, melhora o conforto do paciente e se alinha com os incentivos dos pagadores para cuidados domiciliares.

Como a escassez de semicondutores está afetando o fornecimento?

Os prazos de entrega aumentaram em até oito semanas, levando os fabricantes a adotar estratégias de fornecimento duplo e redesenho.

Qual é o papel da inteligência artificial nos novos ventiladores?

Os modos de circuito fechado habilitados por inteligência artificial ajustam automaticamente as configurações, reduzem as intervenções manuais e apoiam estratégias de proteção pulmonar.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico tem previsão de um CAGR de 15,9% graças à expansão em larga escala de leitos de UTI e às mudanças demográficas.

Página atualizada pela última vez em: