Tamanho e Participação do Mercado de Trocares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

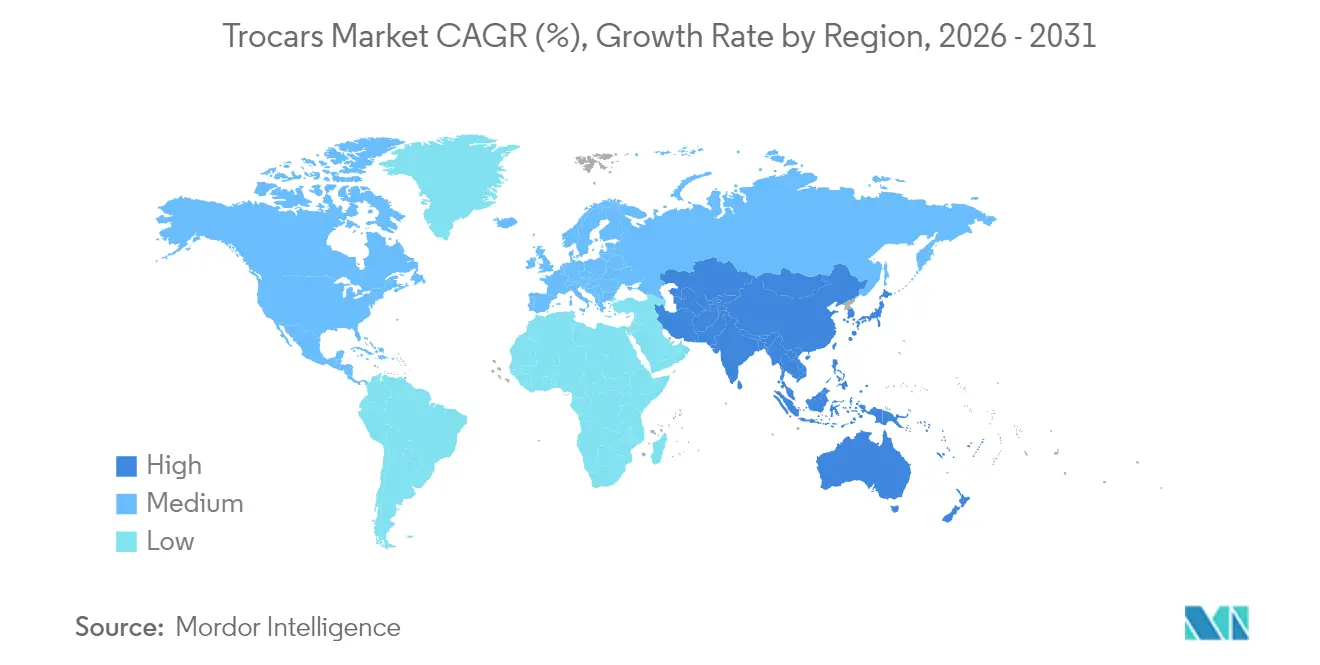

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

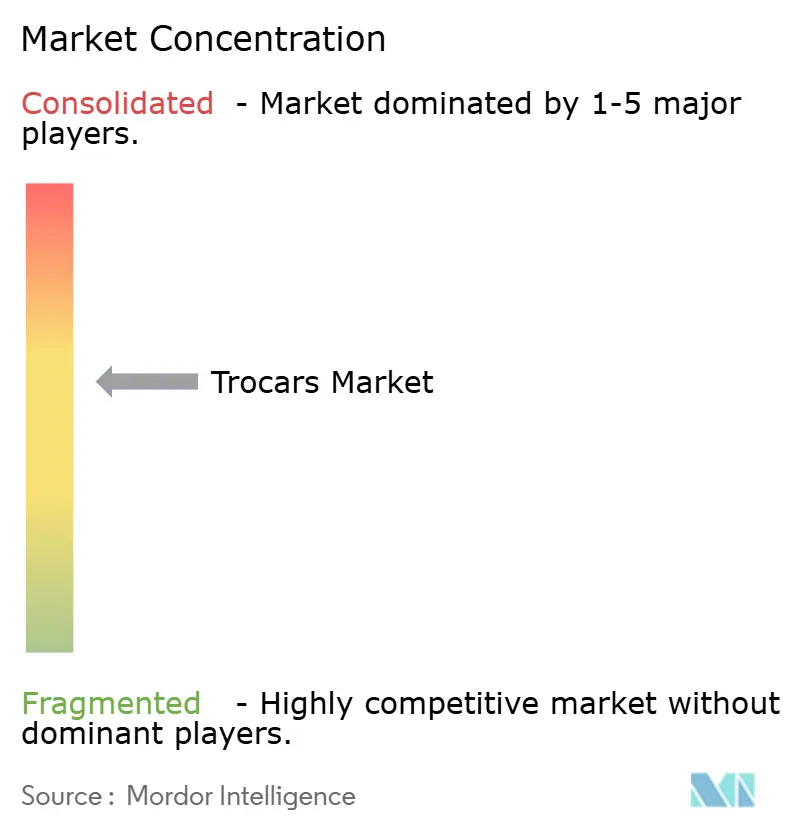

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trocares por Mordor Intelligence

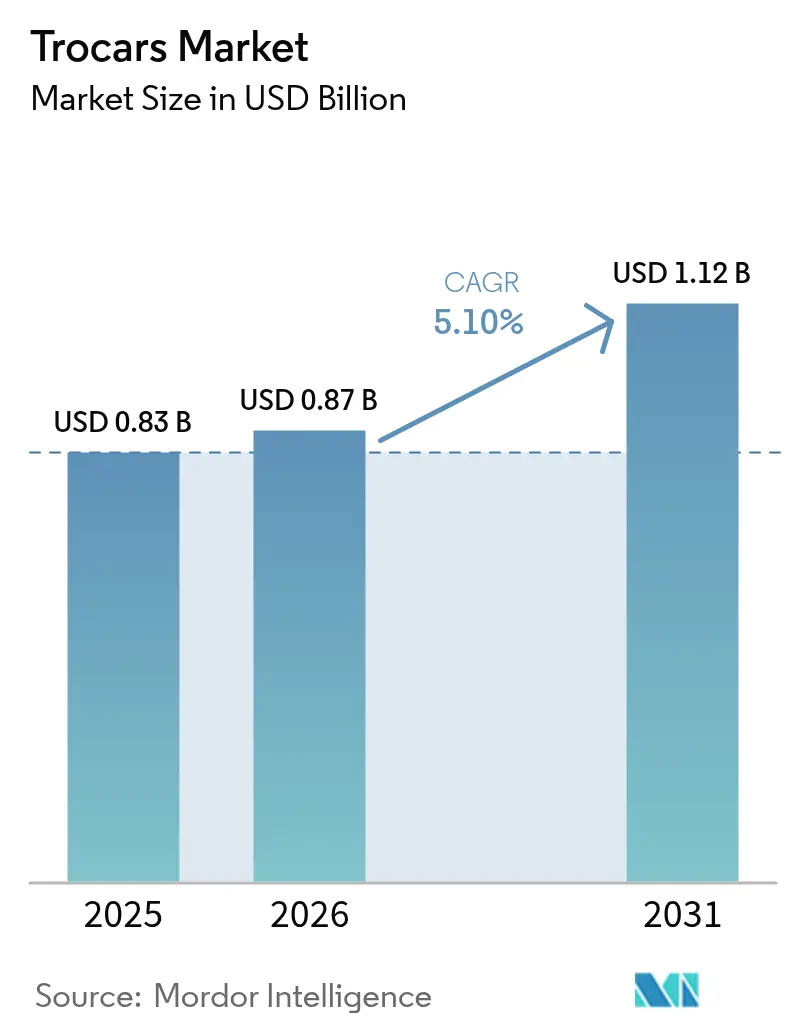

O tamanho do Mercado de Trocares foi avaliado em USD 0,83 bilhão em 2025 e estima-se que cresça de USD 0,87 bilhão em 2026 para atingir USD 1,12 bilhão até 2031, a um CAGR de 5,10% durante o período de previsão (2026-2031).

O crescimento está vinculado à contínua transição da cirurgia aberta para técnicas minimamente invasivas, à rápida penetração dos sistemas de entrada óptica e à expansão dos volumes de procedimentos em ambientes ambulatoriais. Projeta-se que a Ásia-Pacífico registre o CAGR mais elevado, de 6,87%, à medida que os governos financiam programas de capacitação laparoscópica que ampliam o acesso a cuidados sofisticados. Na América do Norte, acordos de compra em volume entre fabricantes de dispositivos e centros cirúrgicos ambulatoriais (ASCs) estão impulsionando maiores volumes unitários ao mesmo tempo em que comprimem os preços. Enquanto isso, regulamentações voltadas à sustentabilidade sobre o descarte de materiais perfurocortantes estão ampliando o interesse em híbridos reposáveis que equilibram o controle de infecções com perfis de menor geração de resíduos. A intensidade competitiva é moderada: dois líderes diversificados em tecnologia médica dominam os canais globais, mas empresas de nicho estão conquistando contratos especializados ao oferecer hastes específicas para cirurgia bariátrica e pontas ópticas de baixa força.

Principais Conclusões do Relatório

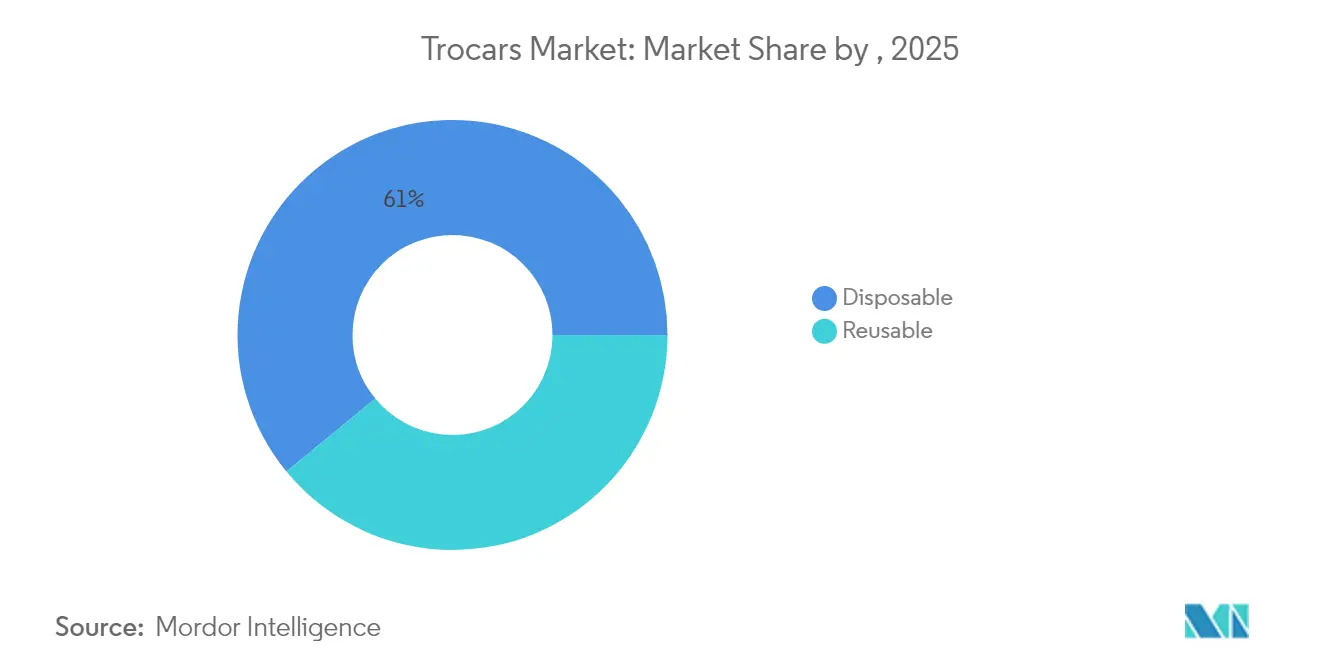

- Por tipo de produto, os trocares descartáveis detinham 60,95% da participação do mercado de trocares em 2025, enquanto os modelos reposáveis/híbridos devem expandir a um CAGR de 5,96% até 2031.

- Por design de ponta, as unidades sem lâmina lideraram com 46,10% de participação na receita em 2025; os modelos ópticos/de visão direta são os de crescimento mais rápido, com um CAGR de 7,33% até 2031.

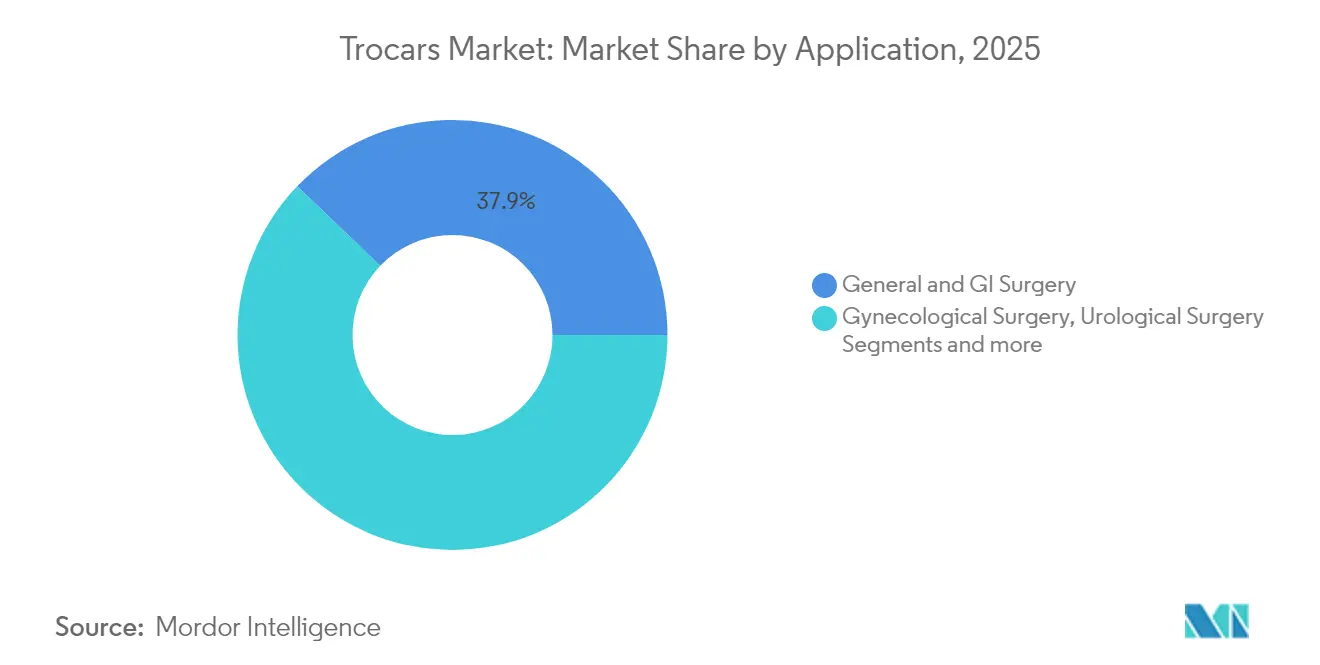

- Por aplicação, a cirurgia geral e gastrointestinal respondeu por 37,85% do tamanho do mercado de trocares em 2025, enquanto os procedimentos bariátricos avançam a um CAGR de 6,78% até 2031.

- Por usuário final, os hospitais comandavam 61,90% da participação do mercado de trocares em 2025; os ASCs registram o maior crescimento, com um CAGR de 6,42% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico deve registrar um CAGR de 6,69%, superando todas as demais geografias

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Trocares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para cirurgia minimamente invasiva | +1.80% | Global, mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos volumes de procedimentos bariátricos | +1.20% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Substituição mais rápida de trocares descartáveis | +0.80% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Treinamento laparoscópico financiado pelo governo | +0.70% | Ásia-Pacífico, MEA, América Latina | Médio prazo (2-4 anos) |

| Migração para sistemas de entrada óptica | +1.40% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Contratação de volume entre OEM e ASC | +0.60% | América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição da Cirurgia Aberta para Procedimentos Minimamente Invasivos

Os cirurgiões agora preferem a laparoscopia à laparotomia porque ela reduz as chances de mortalidade em 90% e as complicações graves em 62% no diagnóstico de trauma. Internações mais curtas se traduzem em orçamentos hospitalares mais enxutos e maior rotatividade de leitos, intensificando a preferência institucional por abordagens dependentes de trocares. Os fabricantes de dispositivos respondem com kits específicos para cada procedimento que agrupam portas de acesso, filtros de insuflação e válvulas de evacuação de fumaça, uma mudança que impulsiona a precificação premium. O aumento das evidências clínicas impulsiona o mercado de trocares, especialmente em sistemas que integram orientação óptica para uma entrada inicial mais segura. Os hospitais estão, portanto, reescrevendo seus planos de despesas de capital para priorizar torres laparoscópicas e descartáveis de trocares complementares, ancorando fluxos de receita recorrentes para os fornecedores.

Aumento dos Volumes de Cirurgia Bariátrica

A prevalência da obesidade mantém as intervenções bariátricas em uma trajetória ascendente de CAGR de 6,96%, estimulando a demanda por trocares de haste longa e baixo atrito, capazes de atravessar paredes abdominais mais espessas [1]Anne-Sophie Studer et al., "Bypass Duodeno-Ileal com Anastomose Única Robótico Totalmente Ambulatorial (SADI): 40 Pacientes Consecutivos em um Único Centro Bariátrico Terciário," BMC Surgery, bmcsurg.biomedcentral.com. As técnicas robóticas de bypass duodeno-ileal com anastomose única (SADI) que permitem alta no mesmo dia aceleram ainda mais a adoção, à medida que os pagadores recompensam a cirurgia metabólica ambulatorial. As equipes de engenharia agora modelam as pontas dos trocares para reduzir o torque de inserção enquanto protegem o pneumoperitônio, um avanço valorizado por coortes de pacientes com alto IMC. Os fornecedores que obtêm endossos de centros de excelência em cirurgia bariátrica conquistam parcerias de canal duradouras, pois os cirurgiões tendem a padronizar em uma única plataforma para familiaridade com o fluxo de trabalho. Esse impulso bariátrico potencializa o crescimento geral do mercado de trocares por meio de volumes de casos confiáveis e vendas adicionais específicas para procedimentos, como obturadores ópticos de comprimento estendido.

Migração da Indústria para Sistemas de Entrada Óptica

Dados clínicos mostram que os trocares ópticos alcançam 100% de visualização na primeira passagem com apenas 0,3% de incidência de lesões em 1.187 pacientes. A confirmação visual mitiga os riscos de punção às cegas, especialmente em casos de relaparotomia com aderências. Os hospitais quantificam esse prêmio de segurança ao negociar seguros de responsabilidade civil, permitindo que os fornecedores de dispositivos defendam preços unitários mais elevados. Os sistemas ópticos também se integram perfeitamente com endoscópios 4K, ampliando a compatibilidade em frotas de salas cirúrgicas mais amplas. A demanda resultante eleva o mercado de trocares para dispositivos de acesso premium que proporcionam menores custos relacionados a complicações e deambulação mais rápida dos pacientes.

Contratos de Compra em Volume entre OEM e ASC

Os ASCs atenderam 3,3 milhões de beneficiários do Medicare, com USD 6,1 bilhões em pagamentos, evidenciando seu poder de barganha [2]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso: Política de Pagamento do Medicare," Comissão Consultiva de Pagamento do Medicare, medpac.gov. Para garantir esse canal, os fabricantes negociam descontos escalonados condicionados aos volumes de casos, agrupando trocares com insufladores ou braços robóticos. Os ASCs valorizam descartáveis estéreis e previsíveis que dispensam a sobrecarga de reprocessamento, e seus modelos de fornecimento enxutos favorecem a continuidade com um único fornecedor. Os contratos resultantes de fidelização amplificam as remessas unitárias anualizadas, sustentando a expansão do mercado de trocares apesar da compressão do preço médio de venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio sobre o descarte de resíduos perfurocortantes | −0.7% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Complicações relacionadas a trocares | −0.3% | Global | Longo prazo (≥4 anos) |

| Desafios regulatórios para aprovação de dispositivos | −0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações Relacionadas a Trocares

A hérnia no sítio do trocar, embora infrequente, acarreta cirurgias adicionais e gera resistência das seguradoras em relação a determinados diâmetros de porta. Um relato de caso de 2024 detalha uma hérnia ventral encarcerada após histerectomia robótica que necessitou de reparo emergencial. O temor de litígios leva algumas instituições a exigir dispositivos de fechamento fascial para portas maiores que 10 mm, aumentando o tempo e o custo do procedimento. Embora as pontas sem lâmina e de expansão radial reduzam os defeitos fasciais, os riscos residuais de complicações sustentam reservas clínicas, moderando o crescimento do mercado de trocares em coortes de alto risco, como pacientes com obesidade mórbida ou idosos.

Crescente Escrutínio Regulatório sobre o Descarte de Resíduos Perfurocortantes

Os reguladores europeus agora exigem relatórios detalhados sobre resíduos de instrumentos de uso único, destacando que os descartáveis podem emitir até 18 vezes mais equivalentes de CO₂ do que as alternativas reutilizáveis. Os hospitais devem absorver o aumento das taxas de descarte e podem enfrentar auditorias de aquisição que desfavorecem trocares totalmente plásticos sem vias de reciclagem. Os fornecedores estão respondendo com cabos híbridos combinados a cânulas estéreis em embalagem descascável, reduzindo o peso destinado a aterros em 60%. No entanto, até que esquemas robustos de devolução se expandam, os custos de conformidade ambiental moderam o impulso do mercado de trocares nas regiões com foco em sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Híbridos Reposáveis Perturbam as Categorias Tradicionais

As unidades descartáveis comandavam 60,95% da participação do mercado de trocares em 2025 devido à esterilidade pronta para uso e à ausência de mão de obra de reprocessamento. Os hospitais com altos volumes de laparoscopia aceitam o gasto recorrente porque a prevenção de infecções do sítio cirúrgico supera o custo unitário. No entanto, os mandatos de sustentabilidade e as pressões sobre o orçamento de capital estão redirecionando a atenção para modelos híbridos cujo cabo reutilizável se combina com uma cânula estéril. Essa hibridização capturou 22,00% do tamanho do mercado de trocares e projeta-se que supere o setor geral a um CAGR de 5,96%. As avaliações de ciclo de vida mostram que os designs híbridos reduzem as emissões de gases de efeito estufa em 50% em comparação com os conjuntos totalmente descartáveis. Os prestadores que investem em fluxos de trabalho validados de lavadora-desinfetora realizam economias ao longo de uma década, à medida que a amortização do cabo reduz o custo efetivo por caso. Consequentemente, os comitês de compras na Europa e no Canadá agora incorporam a pontuação de redução de carbono nas licitações, fortalecendo a demanda por híbridos.

Os reutilizáveis mantêm uma posição em hospitais de ensino onde o pessoal de processamento estéril é abundante e a amortização de capital se distribui por milhares de casos. Algumas redes integradas de entrega dos EUA registram períodos de retorno de seis anos em portas reutilizáveis, incluindo contratos de manutenção. Mesmo assim, a preferência dos cirurgiões por alojamentos de polímero leve mantém os conjuntos de aço inoxidável totalmente reutilizáveis como nicho. Ao longo do horizonte de previsão, o posicionamento competitivo girará em torno de designs modulares que permitem a liberação do obturador com uma mão, válvulas de insuflação integradas e etiquetas RFID para rastreamento de uso. Os fornecedores que otimizam esses recursos sem inflar o preço inicial estão posicionados para conquistar participação incremental no mercado de trocares em sistemas de saúde conscientes do valor.

Por Design de Ponta: A Visualização Óptica Transforma a Segurança de Inserção

Os dispositivos sem lâmina entregaram 46,10% da receita de 2025, favorecidos por seus cones de separação de tecidos que reduzem a força de punção peritoneal. No entanto, os modelos ópticos/de visão direta estão expandindo 7,33% ao ano à medida que os dados de resultados validam a visualização de entrada em tempo real. Um ensaio multicêntrico relatou zero lesões vasculares graves quando um obturador óptico foi empregado em 1.187 casos. O perfil de segurança superior se alinha com as métricas de qualidade dos pagadores e a redução do risco de responsabilidade civil, permitindo que os hospitais justifiquem a precificação premium.

Os trocares com lâmina, historicamente o principal recurso para tecidos de alta resistência, ainda estão presentes em conjuntos de trauma e bariátricos onde o acesso rápido é primordial. Inovações como protetores atraumáticos que se retraem apenas ao atingir o peritônio mitigam o risco de corte, preservando sua relevância. As técnicas de inserção direta de trocares estão ganhando endosso após um estudo comparativo de 2024 que mostrou uma taxa de complicações de 3,3% versus 15,7% com a entrada por agulha de Veress. A vantagem competitiva futura reside em portas multimodais que alternam entre os modos óptico e sem lâmina, ampliando a utilidade em diversas anatomias de pacientes e, assim, aprofundando a penetração dos fornecedores no mercado de trocares.

Por Aplicação: Procedimentos Bariátricos Impulsionam a Inovação Especializada

A cirurgia geral e gastrointestinal manteve 37,85% de participação na receita em 2025, à medida que a laparoscopia se tornou padrão para colecistectomia, apendicectomia e ressecções colorretais. As intervenções bariátricas, no entanto, exibem o CAGR mais acentuado de 6,78%, graças ao aumento da obesidade e às revisões de gastrectomias em manga malsucedidas. Portas de comprimento estendido, balões de fixação antideslizamento e canais de insuflação mais amplos diferenciam os trocares bariátricos, gerando preços médios de venda 15-20% acima dos conjuntos padrão. O crescimento do segmento eleva o tamanho do mercado de trocares à medida que as seguradoras reembolsam cada vez mais a cirurgia metabólica para compensar os custos de doenças crônicas.

A ginecologia responde por uma participação estável de 17,00%, com histerectomias robóticas sustentando a demanda por portas compatíveis com braços robóticos de 8 mm. A urologia e os procedimentos laparoscópicos emergentes "outros" — torácicos, pediátricos e de preservação da fertilidade — juntos formam uma fatia de 20,00% e devem crescer moderadamente com base na difusão tecnológica. À medida que os cirurgiões ampliam os limites minimamente invasivos, os fabricantes envolvem líderes de opinião-chave para co-projetar cânulas específicas para cada procedimento, garantindo que cada novo impulso de especialidade se traduza em expansão incremental do mercado de trocares em vez de comoditização genérica.

Por Usuário Final: Centros Ambulatoriais Reformulam a Dinâmica de Compras

Os hospitais geraram 61,90% da receita de 2025, mas seu crescimento é moderado por limites orçamentários e acúmulos de esterilização. Os ASCs, por outro lado, registram crescimento anual de 6,42% e representam o canal de vendas mais dinâmico. Eles preferem kits descartáveis que permitem uma rotatividade eficiente de salas e se alinham com os reembolsos agrupados únicos baseados em CPT. Para garantir o canal, os fabricantes alinham os preços do catálogo com os níveis das organizações de compras em grupo (GPO) e incluem treinamento de equipe no local, aprofundando a fidelidade à marca.

As clínicas especializadas — fertilidade, colorretal, endometriose — constituem os 9,00% restantes do tamanho do mercado de trocares e valorizam recursos diferenciados, como cabeças de perfil ultrabaixo para se encaixar em configurações de incisão única com espaço reduzido. Apesar do volume absoluto menor, sua especialização em procedimentos gera ciclos de recompra previsíveis. Os fornecedores que cultivam esses microssegmentos por meio de programas de amostragem personalizados garantem margens recorrentes que amortecem a erosão de preços nos contratos hospitalares em massa.

Análise Geográfica

A América do Norte ocupou 41,95% do mercado de trocares em 2025, ancorada por 4 milhões de casos laparoscópicos e crescimento agressivo dos ASCs. O sistema de pagamento universal do Canadá reembolsa atualizações ópticas para centros de trauma rurais, enquanto o México se beneficia do turismo médico transfronteiriço que canaliza aposentados dos EUA para hospitais privados. A previsibilidade regulatória e os padrões de esterilização estabelecidos sustentam preços médios de venda premium, reforçando a contribuição da América do Norte para o tamanho geral do mercado de trocares.

A Ásia-Pacífico registra o CAGR mais elevado de 6,69%. A China financia laboratórios de habilidades laparoscópicas em hospitais de condado, estimulando ganhos de volume de trocares de dois dígitos e encurtando a lacuna de capacidade com os centros terciários costeiros. A classe média da Índia opta cada vez mais por pacotes bariátricos privados, traduzindo-se em robusta atividade de recompra de portas ópticas de comprimento estendido. O Japão favorece a adoção precoce de sistemas de entrada óptica devido ao envelhecimento de sua força de trabalho cirúrgica, que busca inserções mais seguras. A Coreia do Sul e a Austrália defendem kits descartáveis de ponta integrados com evacuação de fumaça. Em conjunto, essas dinâmicas sustentam a crescente fatia da região no mercado de trocares e justificam a fabricação localizada para reduzir tarifas de importação.

A Europa representa cerca de 27,80% da receita, com Alemanha, França e Reino Unido liderando as contagens de procedimentos. O Pacto Verde da UE obriga os hospitais a apresentar divulgações anuais de impacto ambiental, pressionando-os a migrar de descartáveis totalmente plásticos para cabos híbridos. As licitações escandinavas agora atribuem até 20% de peso às métricas de carbono do ciclo de vida, acelerando a adoção de reposáveis. A Europa Central e Oriental fica atrás em poder de compra, mas atrai programas laparoscópicos financiados por doadores que estimulam a demanda básica por trocares. Além da UE, os estados do CCG no Oriente Médio estão equipando novos mega-hospitais com suítes robóticas e portas ópticas de alta especificação, enquanto a adoção na África se concentra nos hospitais acadêmicos da África do Sul e nos centros privados da Nigéria.

A América Latina detém uma participação de dígito único médio, mas oferece potencial de crescimento à medida que o Brasil liberaliza as tarifas de importação sobre dispositivos médicos essenciais. A moeda volátil da Argentina restringe as importações de capital, mas cria demanda no mercado paralelo por conjuntos de aço inoxidável reutilizáveis. Os distribuidores pan-regionais que preenchem essas lacunas constroem vantagem de pioneirismo antes da harmonização regulatória. Coletivamente, a diversificação geográfica isola o mercado global de trocares contra choques localizados de reembolso ou cadeia de suprimentos, sustentando uma curva de demanda agregada estável.

Panorama regulatório

Os dispositivos trocarte são regulamentados como dispositivos médicos nos principais mercados, geralmente sob o arcabouço da FDA dos EUA de Classe II (21 CFR 876.1500), no qual a maioria dos produtos segue o caminho de notificação pré-comercialização 510(k). Em 2026, a base de conformidade de qualidade dos EUA mudou, pois a FDA fez a transição da Quality System Regulation para a Quality Management System Regulation (QMSR), incorporando a ISO 13485:2016 por referência (em vigor a partir de 2 de fevereiro de 2026), levando os fabricantes a alinhar seus sistemas de qualidade e documentação à estrutura atualizada para a continuidade da comercialização nos EUA.

Na Europa, o Regulamento de Dispositivos Médicos da UE (Regulamento (UE) 2017/745, MDR) continua a reger a avaliação de conformidade e as obrigações pós-comercialização para dispositivos de acesso cirúrgico, com o alinhamento a normas servindo como uma palanca prática fundamental para a conformidade. A Comissão Europeia publicou a Decisão de Execução (UE) 2026/1231 em 17 de junho de 2026, atualizando a lista de normas harmonizadas que sustentam a presunção de conformidade do MDR, aumentando a urgência para os fornecedores atualizarem seus arquivos técnicos, pacotes de testes e controles de qualidade de fornecedores em relação às normas revisadas referenciadas no Jornal Oficial da União Europeia.

Cenário Competitivo

A receita global da Medtronic, alavancando portfólios amplos e distribuição cativa. Os trocares sem lâmina e ópticos da Ethicon permanecem como padrão nos hospitais de ensino norte-americanos, enquanto a linha VersaOne de comprimento estendido da Medtronic domina os contratos bariátricos. A Stryker, por meio de plataformas complementares de insuflação e imagem, garante acordos agrupados que aumentam os custos de troca para hospitais já investidos em suas torres de endoscopia.

As fusões e aquisições estratégicas aprimoram o posicionamento competitivo. A aquisição da Fortimedix pela Medtronic infundiu propriedade intelectual de micro-laparoscopia que se traduz em portas mais finas de 2,9 mm voltadas para cirurgia cosmética avessa a cicatrizes. O sistema robótico OTTAVA da Johnson & Johnson, atualmente em ensaios IDE, vinculará os compradores a geometrias proprietárias de trocares, estendendo seu modelo de receita de lâmina e suporte. Inovadores menores como Applied Medical e GENICON conquistam espaço por meio de cabos híbridos com preços competitivos e agilidade regulatória específica por país, permitindo-lhes vencer licitações que penalizam altas pegadas de carbono.

Os ecossistemas digitais formam o próximo campo de batalha. A plataforma Polyphonic da Johnson & Johnson integra dados de uso de trocares a vídeos intraoperatórios para que os cirurgiões possam comparar o posicionamento das portas com conjuntos de dados de pares. A Medtronic responde com prompts de posicionamento guiados por IA em seu console robótico, reduzindo as tentativas de inserção. Os depósitos de patentes se concentram em perfis de ponta de trocares que reduzem o torque de inserção e protegem as vísceras internas, sinalizando inovação funcional contínua em vez de competição baseada em preço. Coletivamente, essas manobras elevam as barreiras de troca e consolidam vendas de consumíveis semelhantes a anuidades, moldando a estrutura futura do mercado de trocares.

Líderes da Indústria de Trocares

CONMED Corporation

B. Braun Melsungen AG

Medtronic plc

Ethicon Inc. (Johnson & Johnson)

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de mercado para dispositivos trocarte surgem das mudanças na forma como hospitais e centros cirúrgicos ambulatoriais avaliam dispositivos de acesso, equilibrando segurança, fluxo de trabalho e impacto ambiental. A entrada óptica e de visão direta continua a expandir sua presença clínica e de compra, com dados de resultados do mundo real indicando sinais favoráveis de segurança e eficiência na prática contemporânea, criando espaço em branco para plataformas ópticas diferenciadas que ofereçam menor força de inserção e melhor compatibilidade com pilhas de imagem existentes. A atividade regulatória dos EUA em 2026, incluindo a autorização 510(k) da Karl Storz para trocartes com vedações de válvula (K254228) e o trocarte descartável com lâmina Inno-Port da Taiwan Surgical Corporation (K252532), reforça a iteração contínua de produtos e a adoção mais ampla em ambientes hospitalares e de centros cirúrgicos ambulatoriais nos EUA.

Uma segunda área de oportunidade é a arquitetura de produto alinhada à sustentabilidade e a preparação para aquisições, já que as licitações consideram cada vez mais o impacto do ciclo de vida. Configurações híbridas e reutilizáveis parcialmente, como cabos reutilizáveis combinados com cânulas estéreis, atendem a essa mudança de aquisição, preservando a esterilidade e a velocidade de reprocessamento valorizadas pelos centros cirúrgicos ambulatoriais. Fornecedores que combinam esses designs com rastreabilidade e embalagens de retorno ganham vantagem em contratos nos quais os relatórios ambientais e os custos de descarte de materiais perfurocortantes influenciam as decisões de compra, apoiados por atualizações de normas do MDR da UE e pela ênfase contínua em critérios ambientais nas aquisições hospitalares.

Desenvolvimentos recentes do setor

- Maio de 2026: A Karl Storz SE & Co. KG recebeu a autorização 510(k) (K254228) da FDA dos EUA para trocartes com vedações de válvula. A autorização apoia a comercialização de desempenho de vedação atualizado, central para manter o pneumoperitônio e reduzir interrupções de fluxo de trabalho relacionadas a vazamentos. Também sinaliza a iteração contínua de produtos dentro do caminho estabelecido de Classe II 510(k) para dispositivos de acesso trocarte.

- Março de 2025: A Johnson & Johnson MedTech obteve a autorização 510(k) da FDA dos EUA para o Monarch Quest, estendendo as capacidades de sua plataforma robótica para a pneumologia. Embora não seja um evento exclusivo de trocartes, amplia o ecossistema minimamente invasivo da empresa e pode influenciar a padronização de dispositivos de acesso adjacentes, à medida que hospitais e centros cirúrgicos ambulatoriais consolidam fornecedores em torno de plataformas de procedimentos integradas.

- Março de 2024: A Stryker apresentou a próxima geração do Mako SmartRobotics com indicações ampliadas para ombro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é medido como receitas geradas por trocartes usados para criar portas de acesso durante procedimentos minimamente invasivos, nos quais um sistema de cânula e obturador permite a entrada do instrumento na cavidade corporal.

Exclusões de escopo: trocartes veterinários e obturadores autônomos vendidos sem as mangas correspondentes são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Produto

- Descartável

- Reutilizável

- Por Design de Ponta

- Com Lâmina

- Sem Lâmina

- Óptico

- Por Aplicação

- Cirurgia Geral e Gastrointestinal

- Cirurgia Ginecológica

- Cirurgia Urológica

- Cirurgia Bariátrica

- Outros Procedimentos Laparoscópicos

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais (ASCs)

- Clínicas Especializadas

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para fundamentar o modelo em volumes de procedimentos, sinais de adoção e contexto de segurança e autorização de produtos antes da aplicação de qualquer cálculo de dimensionamento. Referimo-nos principalmente a estatísticas de saúde pública e fontes de vigilância, como o CDC dos EUA, dados de saúde da OCDE e indicadores da OMS, além de sinais de procedimentos e prática clínica de órgãos como o American College of Surgeons e periódicos revisados por pares que cobrem tendências de técnicas laparoscópicas.

Para traduzir os fatores de demanda em um pool realista de receita de dispositivos, também revisamos informações de reguladores e do setor, como bancos de dados da FDA dos EUA, estatísticas de comércio exterior e alfândega, e divulgações de aquisições e licitações hospitalares, quando disponíveis. Registros de empresas, apresentações a investidores e cobertura da imprensa confiável são usados para verificar a linguagem de composição de produtos e a exposição geográfica, apoiados por assinaturas pagas para dados financeiros e inteligência de empresas, além de bancos de dados de patentes para confirmar o cronograma de inovação e ciclo de produtos. Essas fontes documentais são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para validar o que os sinais documentais não conseguem responder totalmente, incluindo como o uso de trocartes por procedimento varia por especialidade e como os PMVs se movem com escolhas de materiais, recursos de segurança e padrões de compra hospitalar. Conversamos com uma combinação de fabricantes, distribuidores, cirurgiões, funções de processamento estéril e aquisição de sala de cirurgia, e equipes de cadeia de suprimentos hospitalares na Ásia-Pacífico, Europa/Oriente Médio/África e Américas, de modo que as premissas pudessem ser confrontadas com o que se observa em ciclos reais de compra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos de nível C: 13% | Ásia-Pacífico: 43% |

| Nível médio: 51% | Líderes funcionais/de unidade: 27% | Europa, Oriente Médio e África: 37% |

| Players menores: 16% | Gerentes: 60% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os volumes de procedimentos e a penetração minimamente invasiva são usados para reconstruir o pool de demanda endereçável de trocartes, que é então convertido em valor usando taxas de uso realistas e precificação. Na prática, o modelo é ancorado em indicadores como contagens de procedimentos laparoscópicos e robóticos, unidades de trocarte usadas por caso (incluindo padrões multiportas), a divisão entre sistemas descartáveis, reutilizáveis e parcialmente reutilizáveis, e as faixas de PMV observadas por ponta e mecanismo de segurança.

Após a formação do total global, corroboramos com aproximações bottom-up seletivas usando verificações de fornecedores e canais, junto com a lógica de PMV amostrado vezes volume no nível regional. Se uma sub-região tiver dados de procedimentos publicados limitados, a lacuna é tratada por meio de variáveis proxy, como crescimento da infraestrutura cirúrgica, tendências de internação hospitalar e padrões de importação de consumíveis laparoscópicos, e depois ajustada após o feedback de especialistas.

Para a previsão, a análise de cenários é usada para que o modelo possa refletir diferentes caminhos para a recuperação de cirurgias eletivas, a adoção de MIS em mercados emergentes e a pressão de preços de compras em grupo. Onde os insumos foram debatidos, usamos a faixa de consenso das entrevistas e a aplicamos de volta às premissas para que a previsão permaneça explicável e replicável.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, que incluem tendências de procedimentos, direção regional de gastos com dispositivos e os volumes unitários implícitos que os números finais de receita sugerem. Os valores discrepantes são revisados quanto a causas como saltos incomuns de PMV, momento de conversão de moeda ou uma região sendo modelada de forma excessiva em relação à sua capacidade cirúrgica, e depois as premissas são reverificadas antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes ações regulatórias ou mudanças acentuadas nos volumes de cirurgias eletivas. Antes da entrega, realizamos uma revisão final para confirmar os indicadores públicos mais recentes, e quaisquer mudanças decorrentes de entrevistas são refletidas nas tabelas do modelo e nos comentários.

Comparação do tamanho do mercado de trocartes da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para trocartes podem variar mesmo quando o mesmo uso final está sendo discutido, porque os conjuntos de produtos incluídos, a lógica de precificação e os anos usados para conversão de moeda nem sempre são tratados da mesma forma. As diferenças também surgem de como cada estudo trata sistemas descartáveis versus reutilizáveis, e se o crescimento de procedimentos é assumido a partir de totais gerais de cirurgia ou de sinais específicos de MIS.

Obturadores autônomos vendidos sem as mangas correspondentes ficam fora do escopo da Mordor Intelligence, e essa única exclusão pode alterar os totais quando outras publicações contam receitas de acessórios apenas como parte do mercado de trocartes. Também podem surgir lacunas quando os PMVs são projetados usando crescimento linear sem verificar o comportamento de aquisição, ou quando os totais regionais são estendidos a partir de um conjunto limitado de insumos por país sem uma etapa de validação de acompanhamento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,83 bilhão de USD (2025) | |

| Editora de Pesquisa do Setor A | 0,86 bilhão de USD (2025) | Usa uma configuração de ano-base diferente e pode incluir um pool de receita de acessórios mais amplo, e a ponte de precificação normalmente é apresentada com menos verificações em relação aos ciclos de compra hospitalar. |

| Editora de Pesquisa do Setor B | 0,76 bilhão de USD (2024) | Ancora a série a um ano-base anterior e a uma janela de previsão mais longa, com clareza limitada sobre como a receita reutilizável versus descartável é normalizada entre regiões e convertida em uma única visão em USD. |

A tabela mostra que a maioria das diferenças é explicável uma vez que o escopo e o alinhamento de anos são tornados explícitos. Ao vincular o modelo a indicadores de demanda ligados a procedimentos, a uma lógica clara de unidade por caso e a inclusões e exclusões transparentes, o número final permanece rastreável a insumos que podem ser verificados e atualizados com o tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de trocares?

O mercado de trocares gera USD 0,87 bilhão em 2026 e projeta-se que atinja USD 1,12 bilhão até 2031.

Qual região está crescendo mais rapidamente no mercado de trocares?

A Ásia-Pacífico lidera o crescimento com um CAGR previsto de 6,69%, à medida que programas de treinamento financiados pelo governo expandem a capacidade laparoscópica.

Por que os trocares de entrada óptica estão ganhando popularidade?

Os trocares ópticos permitem visualização em tempo real, reduzindo as lesões de inserção para apenas 0,3% em grandes coortes de pacientes e motivando os hospitais a pagar preços premium pela segurança.

Como as regulamentações de sustentabilidade afetam as compras de trocares?

As regras sobre resíduos perfurocortantes e pegada de carbono incentivam os hospitais a considerar designs reposáveis ou híbridos que reduzem a massa destinada a aterros em até 60%.

Qual é o papel dos centros cirúrgicos ambulatoriais no mercado de trocares?

Os ASCs são o segmento de usuário final de crescimento mais rápido, com um CAGR de 6,42%, favorecendo contratos de compra em volume para trocares descartáveis que agilizam a rotatividade e reduzem a sobrecarga de esterilização.

Página atualizada pela última vez em: