Tamanho e Participação do Mercado de Fabricação de Componentes Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Componentes Médicos por Mordor Intelligence

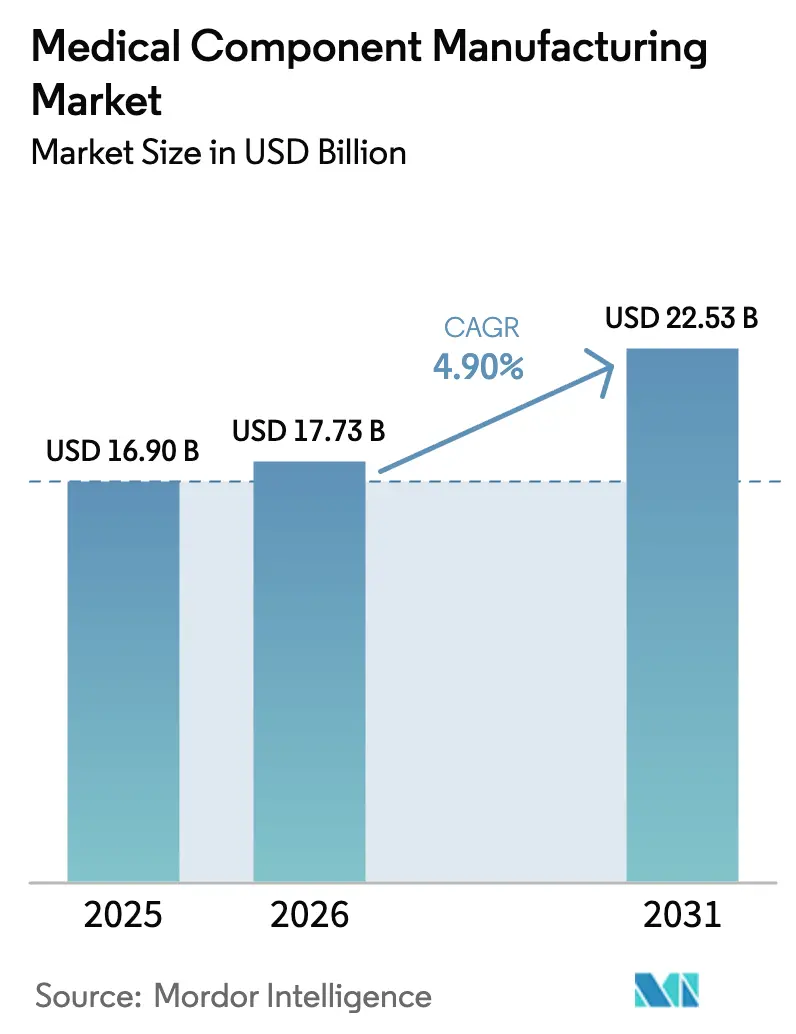

Espera-se que o tamanho do mercado de fabricação de componentes médicos cresça de USD 16,90 bilhões em 2025 para USD 17,73 bilhões em 2026 e está previsto para atingir USD 22,53 bilhões até 2031 a um CAGR de 4,90% no período de 2026-2031. O crescimento repousa sobre gastos constantes em saúde, ciclos de inovação acelerados e demanda crescente por componentes de precisão que cumprem normas de qualidade cada vez mais rigorosas. Os avanços na manufatura aditiva, no controle de processos orientado por dados e nos sistemas de fábricas inteligentes estão melhorando os rendimentos, reduzindo o desperdício e encurtando os prazos de entrega. Fabricantes de equipamentos originais (OEMs) de maior porte estão terceirizando trabalhos mais complexos para organizações de fabricação contratada (CMOs) que mantêm capacidade de salas limpas certificadas pela ISO 13485 e linhas avançadas de usinagem multieixo. Avanços na ciência dos materiais — especialmente em ligas de titânio de alta resistência — permitem implantes mais leves, com maior durabilidade e melhor integração óssea, enquanto compostos poliméricos aprimorados suportam dispositivos de uso único que minimizam o risco de infecção. Choques geopolíticos e desastres naturais continuam a testar as cadeias de suprimentos, mas estratégias de fornecimento diversificadas e nós de produção localizados preservaram a resiliência do mercado de fabricação de componentes médicos [1]U.S. Census Bureau, "Pesquisa Anual de Despesas de Capital," census.gov.

Principais Conclusões do Relatório

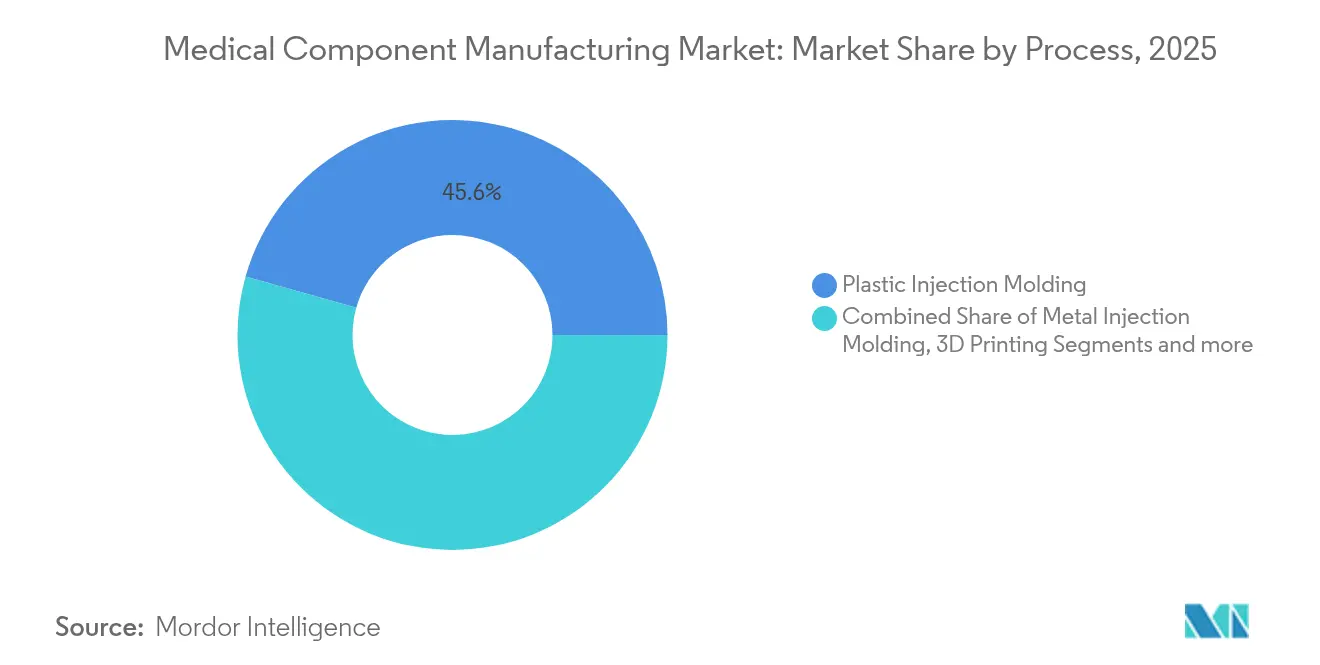

- Por processo, a moldagem por injeção de plástico liderou com 45,62% da participação do mercado de fabricação de componentes médicos em 2025; a impressão 3D está projetada para crescer a um CAGR de 5,75% até 2031.

- Por tipo de componente, as peças de diagnóstico detinham 39,25% da participação de receita em 2025, enquanto os componentes cirúrgicos devem registrar o CAGR mais rápido de 5,72% até 2031.

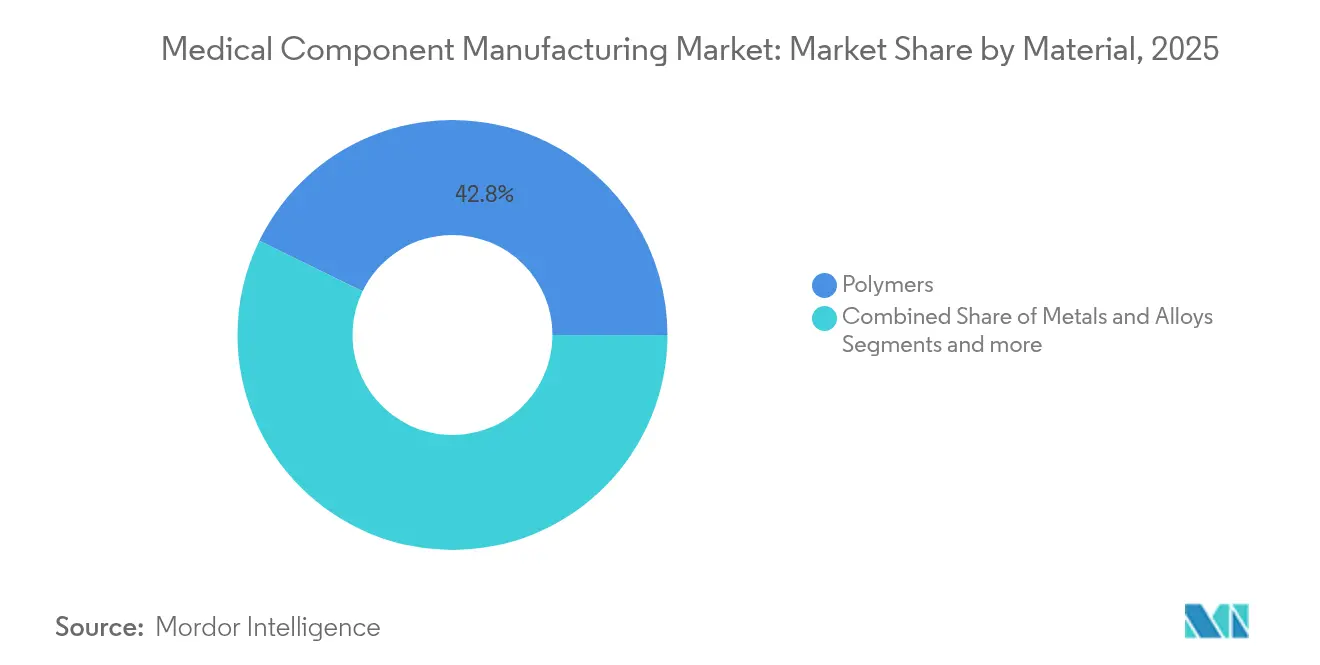

- Por material, os polímeros representaram 42,78% do tamanho do mercado de fabricação de componentes médicos em 2025; metais e ligas devem crescer a um CAGR de 5,83% durante o período de previsão.

- Por aplicação, os produtos ortopédicos e de coluna representaram 39,42% da receita total de 2025, enquanto os itens cardiovasculares e de acesso vascular estão previstos para expandir a um CAGR de 5,88% até 2031.

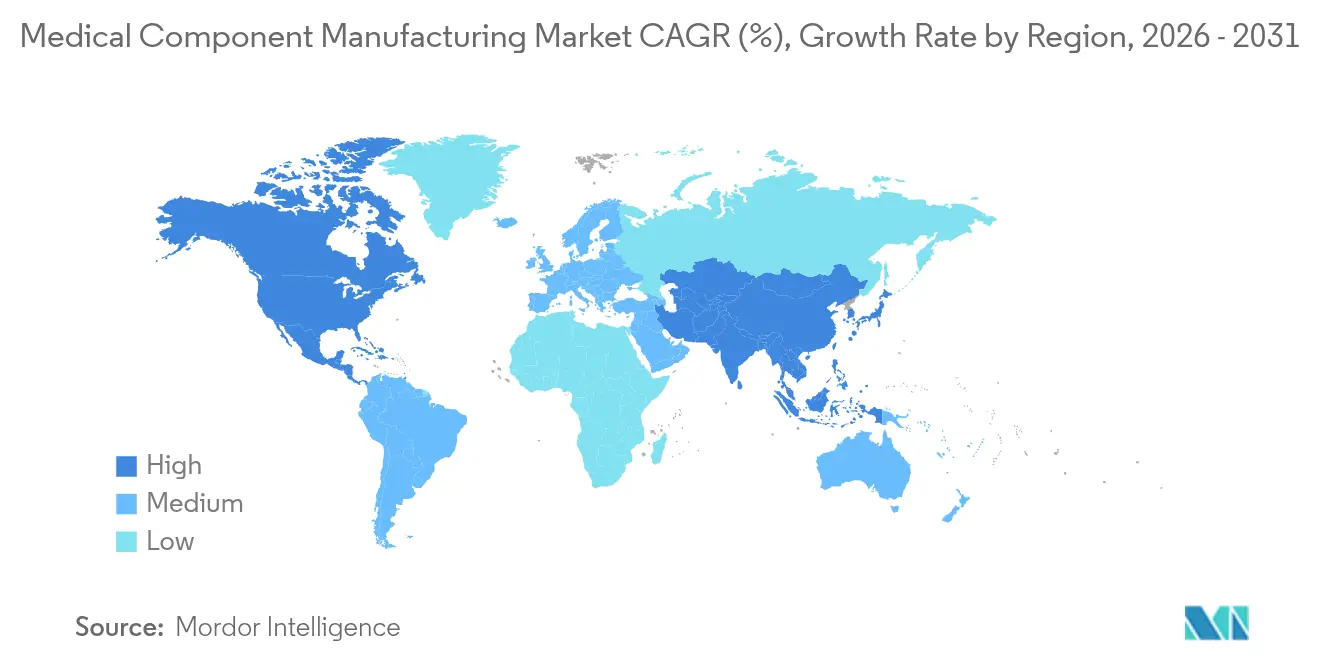

- Por geografia, a América do Norte dominou com 37,88% de participação de mercado em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 5,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fabricação de Componentes Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e relacionadas ao estilo de vida | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de P&D e ciclos de inovação tecnológica acelerados | +0.9% | América do Norte e UE como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| Migração dos OEMs para a terceirização de componentes complexos | +0.8% | Global, com ganhos iniciais nos polos de fabricação da APAC | Médio prazo (2-4 anos) |

| Pressão regulatória global por maior qualidade e rastreabilidade de dispositivos | +0.7% | Global, com o Regulamento de Dispositivos Médicos da UE e o Sistema de Gestão de Qualidade da FDA definindo padrões | Longo prazo (≥ 4 anos) |

| Demanda por componentes de uso único para controle de infecções | +0.6% | Global, com regiões de alta densidade hospitalar priorizando a segurança | Curto prazo (≤ 2 anos) |

| "Fio digital" da Indústria 4.0 viabilizando microlotes personalizados em massa | +0.5% | América do Norte e UE liderando, APAC seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de doenças crônicas e relacionadas ao estilo de vida

Em todo o mundo, os distúrbios cardiovasculares afetam mais de 655 milhões de pessoas, enquanto 537 milhões vivem com diabetes em 2024. Os hospitais, portanto, demandam sensores de glicose, módulos de ritmo cardíaco e conjuntos robustos de acesso vascular que permitem monitoramento contínuo e gestão ambulatorial. Os fabricantes de componentes agora miniaturizam circuitos, reduzem o consumo de energia e incorporam chips sem fio para que pacientes e clínicos possam compartilhar dados em tempo real. Baterias de longa duração e invólucros biocompatíveis permitem que dispositivos vestíveis operem com segurança por meses entre as trocas. Como a maioria dos dispositivos para condições crônicas requer substituição programada, o mercado de fabricação de componentes médicos desfruta de fluxos de receita previsíveis ao longo de planos de tratamento plurianuais.

Expansão de P&D e ciclos de inovação tecnológica acelerados

Suítes de design digital e prototipagem aditiva reduziram os ciclos de desenvolvimento de sete anos para cerca de três [2]MIT Open Learning, "Materiais e Design para Manufatura Aditiva," openlearning.mit.edu. Os engenheiros iteram em gêmeos virtuais, imprimem amostras funcionais durante a noite e alimentam dados de desempenho de volta a algoritmos generativos que refinam geometrias sem redesenho manual. O caminho de dispositivo inovador da FDA acelera a entrada no mercado de componentes que atendem a necessidades clínicas não atendidas, recompensando empresas que investem em ideias de alto risco e alto impacto. Empresas capazes de escalar do laboratório para a produção de baixo volume usando as mesmas plataformas de impressão 3D capturam margens enquanto reúnem evidências de campo que suportam indicações mais amplas.

Migração dos OEMs para a terceirização de componentes complexos

Muitos fabricantes de dispositivos de marca agora terceirizam até 60% da produção de peças complexas para CMOs com capacidade de CNC multieixo, soldagem a laser e montagem automatizada. O modelo libera capital dos OEMs para pesquisa e comercialização, ao mesmo tempo que garante às CMOs demanda constante para produções de alta precisão. As transferências de volume são mais pronunciadas na Ásia-Pacífico, onde técnicos qualificados, custos de mão de obra competitivos e crescente expertise regulatória permitem que os parceiros atinjam metas de preço sem comprometer os padrões ISO 13485. As CMOs regionais frequentemente mantêm fornecimento integrado verticalmente de matérias-primas e serviços de acabamento, encurtando os prazos de entrega e simplificando as trilhas de auditoria.

Pressão regulatória global por maior qualidade e rastreabilidade de dispositivos

O Regulamento do Sistema de Gestão de Qualidade da FDA, alinhado à ISO 13485 e em vigor a partir de fevereiro de 2026, exige documentação mais aprofundada e rastreabilidade em nível de número de série [3]U.S. Food and Drug Administration, "Regra Final do Regulamento do Sistema de Gestão de Qualidade," fda.gov. O Regulamento de Dispositivos Médicos da Europa acrescenta obrigações de vigilância pós-comercialização e rotulagem mais ampla de identificador único de dispositivo (UDI), obrigando os fornecedores a integrar impressoras de serialização e software de captura de dados em cada linha. Investimentos em registros eletrônicos de lotes e painéis de controle estatístico de processos em tempo real agilizam a prontidão para auditorias e reduzem o risco de recalls. Empresas maiores absorvem os custos de conformidade com mais facilidade, impulsionando a consolidação à medida que empresas menores saem do mercado ou se fundem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos de fabricação avançados | -0.8% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Preços voláteis de polímeros e metais perturbando as margens | -0.6% | Global, com regiões de fabricação intensiva mais afetadas | Curto prazo (≤ 2 anos) |

| Crescente carga de conformidade em auditorias multirregionais | -0.5% | Global, com o Regulamento de Dispositivos Médicos da UE e o Sistema de Gestão de Qualidade da FDA criando a maior carga | Médio prazo (2-4 anos) |

| Pressão de sustentabilidade sobre plásticos legados e uso de PFAS | -0.4% | América do Norte e UE liderando, com adoção global seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital de equipamentos de fabricação avançados

Fresadoras CNC de cinco eixos frequentemente custam entre USD 500.000 e USD 2 milhões cada, enquanto a construção de salas limpas ISO 7 pode ultrapassar USD 10 milhões por linha. Células robóticas de seleção e posicionamento, sistemas de visão e metrologia em linha acrescentam mais USD 1 milhão a USD 5 milhões, empurrando os pontos de equilíbrio para mais longe quando as taxas de juros sobem. Empresas menores têm dificuldade em obter financiamento, empurrando o setor em direção a players maiores que podem distribuir a depreciação por carteiras de pedidos mais amplas. Os ciclos contínuos de atualização tecnológica agravam o ônus porque a obsolescência chega mais rapidamente quando os conjuntos de software e sensores avançam a cada dois ou três anos.

Preços voláteis de polímeros e metais perturbando as margens

Os preços de policarbonato e polietileno de grau médico oscilaram 15–25% em 2024 devido a choques nos custos de energia, enquanto os sobretaxas de aço inoxidável à base de níquel flutuaram em consonância com a instabilidade geopolítica. As ligas de titânio usadas em implantes de quadril e joelho subiram 20–30% à medida que programas aeroespaciais reservavam capacidade futura. As CMOs vinculadas a acordos plurianuais absorvem os picos em vez de repassá-los aos clientes OEM focados em compras baseadas em valor. Para proteger o risco, muitos fabricantes mantêm estoque extra, imobilizando capital de giro e aumentando a exposição quando as taxas à vista recuam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: Caminhos aditivos híbridos aumentam a eficiência

A moldagem por injeção de plástico detinha 45,62% do mercado de fabricação de componentes médicos em 2025, favorecida por produções de alto volume e custo-efetivas de conectores de tubos, corpos de seringas e invólucros de dispositivos. No entanto, a impressão 3D registrou um CAGR de 5,75% e está conquistando aplicações que se beneficiam de estruturas de treliça interna, geometrias personalizadas e janelas de produção mais curtas. O tamanho do mercado de fabricação de componentes médicos para processos aditivos está se expandindo à medida que peças de titânio sinterizadas a laser seletivo obtêm autorizações da FDA para gaiolas espinhais e placas cranianas. Ao mesmo tempo, impressoras de polímeros sem ferramental permitem produção de ponte rápida enquanto os moldes de aço ainda estão em fabricação. As CMOs agora integram co-moldagem e usinagem pós-impressão, produzindo conjuntos híbridos onde um núcleo de treliça impresso se encaixa em uma casca sobremoldada. Essa convergência equilibra a economia de custo unitário com o desempenho funcional e acelera as execuções de validação porque apenas a subseção fabricada aditivamente passa por alterações de design.

Os reguladores responderam com orientações sobre limites de reutilização de pó e rastreabilidade lote a lote, reduzindo a incerteza e permitindo pedidos maiores. Os principais escritórios de serviços incorporam monitoramento em tempo real do banho de fusão e previsão de defeitos orientada por IA, permitindo-lhes certificar implantes de forma quase líquida sem extensos testes destrutivos. À medida que o volume de construção das impressoras aumenta e as taxas por camada se aceleram, o mercado de fabricação de componentes médicos espera que os fluxos de trabalho aditivos se movam além da ortopedia de nicho para dispositivos cardiovasculares e neurovasculares de volume médio.

Por Tipo de Componente: A precisão em sala de cirurgia impulsiona o crescimento

Peças de diagnóstico, como eletrodos de medidores de glicose, colimadores de imagem e cartuchos microfluídicos, representaram 39,25% da receita de 2025 devido a programas de rastreamento de doenças crônicas. No entanto, os componentes cirúrgicos estão registrando um CAGR de 5,72% à medida que os hospitais adotam sistemas robóticos e técnicas minimamente invasivas que requerem ferramentas de alta precisão e uso único.

A participação do mercado de fabricação de componentes médicos para instrumentos laparoscópicos reutilizáveis é estável, mas o crescimento provém de trocarteres descartáveis, cartuchos de grampos e pontas de entrega de energia que protegem contra contaminação cruzada. As CMOs utilizam tornos multieixo para manter tolerâncias abaixo de 10 mícrons em conjuntos de eixos, enquanto inspeções por sistema de visão verificam a integridade das bordas. A integração digital — como etiquetas RFID moldadas em cabos — alimenta dados de uso de volta aos sistemas de inventário, reduzindo atrasos no centro cirúrgico. Os fabricantes também co-desenvolvem conjuntos de ferramentas personalizados com empresas de robótica para garantir que a cinemática dos instrumentos corresponda aos perfis de ação do pulso. Como os sistemas cirúrgicos agrupam instrumentos com contratos de serviço, os hospitais aceitam custos por caso mais elevados em troca de procedimentos mais curtos e menos complicações. Esse alinhamento sustenta margens acima da média em todo o segmento cirúrgico.

Por Material: Implantes metálicos ganham aceitação

Os polímeros retiveram 42,78% da receita de 2025 devido à sua versatilidade em descartáveis de gestão de fluidos e sensores vestíveis. Metais e ligas, no entanto, devem crescer a um CAGR de 5,83% à medida que titânio, cobalto-cromo e aços inoxidáveis especiais suportam aplicações de suporte de carga.

O tamanho do mercado de fabricação de componentes médicos para ligas de titânio cresce à medida que os cirurgiões buscam quadris leves que imitam a elasticidade óssea e resistem à corrosão. O Grau 23 (Ti-6Al-4V ELI) agora ancora hastes espinhais e placas maxilofaciais, enquanto os stents de nitinol exploram propriedades superelásticas para se conformar às paredes dos vasos. Eixos de cateter híbridos de metal-polímero combinam resposta de torque com resistência a dobras, estendendo o alcance do dispositivo para vasos periféricos.

Coroas de cobalto-cromo fundidas em leito de pó permitem restauração dentária no mesmo dia, ilustrando como as técnicas aditivas desbloqueiam o desempenho dos materiais sem desperdício subtrativo. Enquanto isso, iniciativas de cadeia de suprimentos focam na reciclagem de aparas e na recuperação de material de suporte para reduzir as pegadas de carbono. CMOs com visão de futuro investigam ligas de magnésio que se reabsorvem após a cicatrização do tecido, com o objetivo de eliminar procedimentos de remoção e reduzir os custos totais de cuidado.

Por Aplicação: Produtos de cardiologia superam o mercado geral

Os dispositivos ortopédicos e de coluna representaram 39,42% dos gastos de 2025, impulsionados por estilos de vida ativos e maior expectativa de vida. Os componentes cardiovasculares e de acesso vascular, no entanto, entregarão o CAGR mais rápido de 5,88% até 2031, à medida que a cardiologia intervencionista avança ainda mais em direção a reparos baseados em cateter.

A participação do mercado de fabricação de componentes médicos atribuída a stents farmacológicos está crescendo graças a hastes mais finas que melhoram a cicatrização. Os balões revestidos com fármacos requerem filmes poliméricos microporosos que liberam agentes antiproliferativos de forma uniforme, um feito alcançado por meio de linhas precisas de extrusão e revestimento a plasma. As intervenções no coração estrutural criam demanda por armações de nitinol com saias de vedação complexas de nitrocelulose, produzidas por meio de tubos cortados a laser seguidos de ciclos de tratamento térmico para conformação.

Os sistemas de monitoramento hemodinâmico remoto combinam sensores de pressão MEMS com invólucros hermeticamente selados, permitindo a vigilância ambulatorial de insuficiência cardíaca. As CMOs que combinam expertise em fixação de matrizes de sensores com soldagem de baixo vazio capturam negócios de OEMs que expandem portfólios terapêuticos digitais. Esses avanços elevam os preços médios de venda dos dispositivos, ampliando a receita mesmo que os volumes unitários cresçam em taxas de um dígito.

Análise Geográfica

A América do Norte representou 37,88% da receita de 2025 devido à sua densa rede de centros de design de OEMs, caminhos estabelecidos junto à FDA e orçamentos sustentados de capital hospitalar. Muitas CMOs adicionaram suítes contíguas de embalagem estéril para encurtar os ciclos de distribuição para clientes nos EUA. Estados como Minnesota e Massachusetts financiam a qualificação da força de trabalho para acompanhar as linhas de produção prontas para robôs, enquanto subsídios de relocalização apoiam novas construções de instalações em Ohio e Texas. Painéis de produção conectados à nuvem permitem que gerentes domésticos auditem fornecedores remotamente, melhorando a eficiência de conformidade.

A Ásia-Pacífico registrou a aceleração mais constante com um CAGR de 5,92% e provavelmente se aproximará de um terço da produção global até 2031. Vietnã, Malásia e Tailândia atraem investimentos com isenções fiscais e desembaraço aduaneiro rápido, enquanto Singapura oferece alívio automático de imposto de selo IR sobre importações de manufatura aditiva. As CMOs chinesas combinam fundidoras domésticas de matérias-primas com linhas de acabamento verticalmente integradas, fechando o ciclo do risco da cadeia de suprimentos. Os reguladores regionais harmonizam os formatos de dossiê sob a Diretiva de Dispositivos Médicos da ASEAN, poupando os exportadores de múltiplas traduções e estudos de estabilidade duplicados. A crescente demanda da classe média por implantes impulsiona a adoção local, garantindo que a capacidade instalada sirva tanto aos canais domésticos quanto aos de exportação.

A Europa mantém fortes credenciais de engenharia, com a Alemanha se especializando em usinagem de alta precisão e a Itália liderando a extrusão de cateteres. O quadro consolidado do Regulamento de Dispositivos Médicos eleva as barreiras de custo, levando oficinas de máquinas menores a se afiliarem a consórcios aprovados por organismos notificados que compartilham recursos de qualidade. Os mandatos de sustentabilidade levam os produtores a mudar para tarifas de energia renovável e a pilotar a reciclagem de polímeros em circuito fechado. Após o Brexit, as empresas do Reino Unido agora gerenciam esquemas duplos de conformidade, mas as discussões de reconhecimento mútuo visam facilitar auditorias duplicadas. No geral, o crescimento moderado da Europa repousa na substituição de implantes legados em populações envelhecidas e na atualização dos inventários hospitalares para ferramentas cirúrgicas de uso único que passam por rigorosos protocolos de controle de infecções.

Cenário Competitivo

O setor permanece moderadamente fragmentado, com líderes de mercado raramente ultrapassando 5% de participação global em qualquer subcategoria. As principais CMOs se estendem verticalmente desde a aquisição de matérias-primas até a embalagem estéril, oferecendo aos clientes OEM a conveniência de uma única fatura. Especialistas de médio porte criam nichos em bobinas neurovasculares, lentes oftálmicas ou tampas de lancetas de alto volume, competindo com base no conhecimento de processos em vez de escala. As assinaturas de contratos incluem cada vez mais assistência de design para fabricação e preparação de dossiês regulatórios para encurtar o tempo até a clínica.

A automação define a corrida competitiva atual. Empresas equipadas com robôs guiados por visão alcançam taxas de defeito próximas de zero e repetibilidade abaixo de 3 mícrons, satisfazendo as tolerâncias de implantes de Classe III. Algoritmos de aprendizado de máquina digerem dados de controle estatístico de processos entre turnos, acionando trocas proativas de ferramentas que protegem contra desvios. Os primeiros adotantes de sistemas de circuito fechado relatam 20% menos sucata e 15% maior eficiência geral dos equipamentos, ampliando as lacunas de custo em relação aos concorrentes manuais. Os depósitos de patentes para estratégias de varredura de fusão em leito de pó e janelas de processo de micro-moldagem cresceram 15% em 2024, sublinhando o foco persistente em inovação.

Os movimentos estratégicos ilustram a consolidação. A Teleflex concordou em adquirir a unidade vascular da BIOTRONIK por EUR 760 milhões em julho de 2025, posicionando-se fortemente em cateteres de balão revestidos com fármacos. Em abril de 2024, a Haemonetics adquiriu a Attune Medical, obtendo o sistema de resfriamento esofágico ensoETM para suporte a ablação cardíaca. A Medtronic garantiu direitos exclusivos nos EUA para o stent carotídeo combinado e filtro Neuroguard IEP em janeiro de 2025, ampliando seu portfólio neuro-endovascular. A NAMSA e a Terumo lançaram uma parceria de serviços regulatórios em outubro de 2024, ilustrando a dependência dos OEMs em CROs especializadas para aprovações mais rápidas. Tais negócios ressaltam o prêmio colocado no acesso à tecnologia, alcance de canais e evidências clínicas.

Líderes do Setor de Fabricação de Componentes Médicos

SeaskyMedical

Heraeus Group

3D Systems, Inc.

Jabil Inc.

TE Connectivity

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu a aquisição do negócio de Intervenção Vascular da BIOTRONIK por EUR 760 milhões (USD 825 milhões).

- Janeiro de 2025: A Medtronic celebrou um acordo exclusivo de distribuição nos EUA com a Contego Medical para o Sistema Neuroguard IEP, relatando zero grandes derrames em ensaios clínicos.

- Outubro de 2024: A NAMSA e a Terumo anunciaram uma parceria estratégica de terceirização para acelerar as aprovações regulatórias para o pipeline da Terumo.

- Abril de 2024: A Haemonetics Corporation adquiriu a Attune Medical e seu dispositivo de resfriamento esofágico ensoETM utilizado em mais de 50.000 procedimentos cardíacos.

Escopo do Relatório Global do Mercado de Fabricação de Componentes Médicos

O escopo do relatório abrange a fabricação de componentes médicos, que compreende vários setores que vão desde dispositivos de diagnóstico e cirúrgicos até dispositivos terapêuticos, como cuidados cardiovasculares e para diabetes. Cada setor é responsável pela fabricação de equipamentos, ferramentas e dispositivos vitais para a saúde.

O mercado de fabricação de componentes médicos é segmentado por processo, tipo de componente e geografia. Por processo, o mercado é segmentado em moldagem por injeção de plástico, moldagem por injeção de metal, moldagem por injeção de cerâmica, impressão 3D, forjamento e outros. Os outros processos incluem nanotecnologia, fundição de precisão e muitos mais. O mercado é segmentado por tipo de componente em diagnóstico, terapêutico, cirúrgico e outros. Os outros componentes incluem consumíveis e acessórios. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também oferece o tamanho do mercado e previsões para 17 países na região. O dimensionamento e as previsões do mercado são feitos para cada segmento com base no valor (USD).

| Moldagem por Injeção de Plástico |

| Moldagem por Injeção de Metal |

| Moldagem por Injeção de Cerâmica |

| Impressão 3D |

| Forjamento |

| Extrusão |

| Outros |

| Componentes de Diagnóstico |

| Componentes Terapêuticos |

| Componentes Cirúrgicos |

| Outros |

| Polímeros |

| Metais e Ligas |

| Cerâmicas e Vidro |

| Outros |

| Ortopedia e Coluna |

| Cardiovascular e Acesso Vascular |

| Neurologia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Processo | Moldagem por Injeção de Plástico | |

| Moldagem por Injeção de Metal | ||

| Moldagem por Injeção de Cerâmica | ||

| Impressão 3D | ||

| Forjamento | ||

| Extrusão | ||

| Outros | ||

| Por Tipo de Componente | Componentes de Diagnóstico | |

| Componentes Terapêuticos | ||

| Componentes Cirúrgicos | ||

| Outros | ||

| Por Material | Polímeros | |

| Metais e Ligas | ||

| Cerâmicas e Vidro | ||

| Outros | ||

| Por Aplicação | Ortopedia e Coluna | |

| Cardiovascular e Acesso Vascular | ||

| Neurologia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fabricação de componentes médicos?

O mercado atingiu USD 17,73 bilhões em 2026 e está projetado para alcançar USD 22,53 bilhões até 2031.

Qual segmento de processo está crescendo mais rapidamente?

A impressão 3D está se expandindo a um CAGR de 5,75% graças à demanda por implantes específicos para pacientes e prototipagem rápida.

Por que os metais estão ganhando participação nos materiais de componentes?

O titânio e os aços inoxidáveis especiais oferecem biocompatibilidade superior e resistência mecânica, impulsionando um CAGR de 5,83% para componentes metálicos.

Qual região apresenta a perspectiva de crescimento mais elevada?

A Ásia-Pacífico lidera com um CAGR projetado de 5,92% devido à fabricação competitiva em custos e ao crescente acesso à saúde.

Quais são as principais restrições ao crescimento do mercado?

Os altos custos de capital para equipamentos avançados e os preços voláteis de matérias-primas pressionam as margens e desaceleram a expansão da capacidade.

Página atualizada pela última vez em: