Tamanho e Participação do Mercado de Robôs de Enfermagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

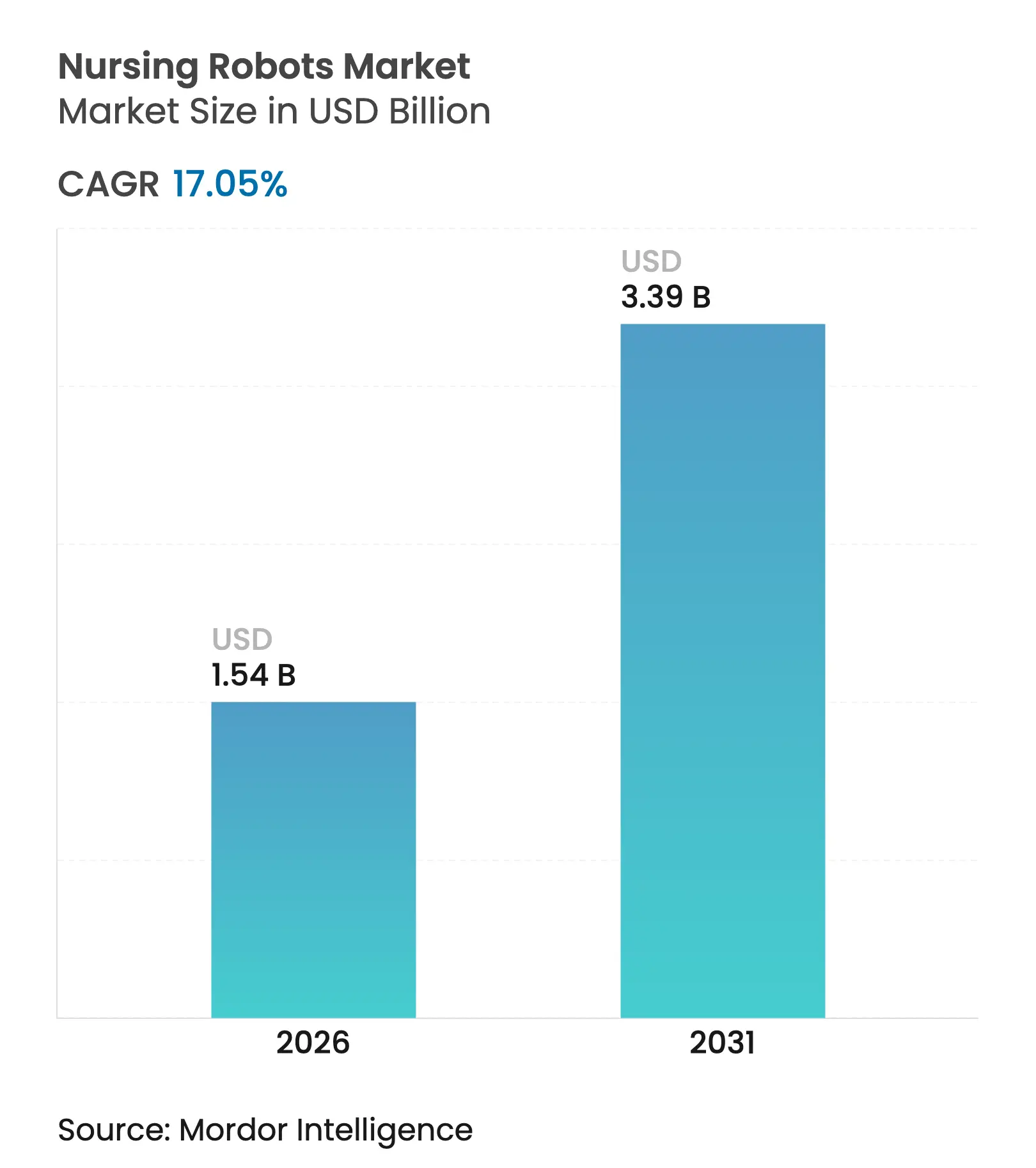

| Tamanho do Mercado (2026) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.05% CAGR |

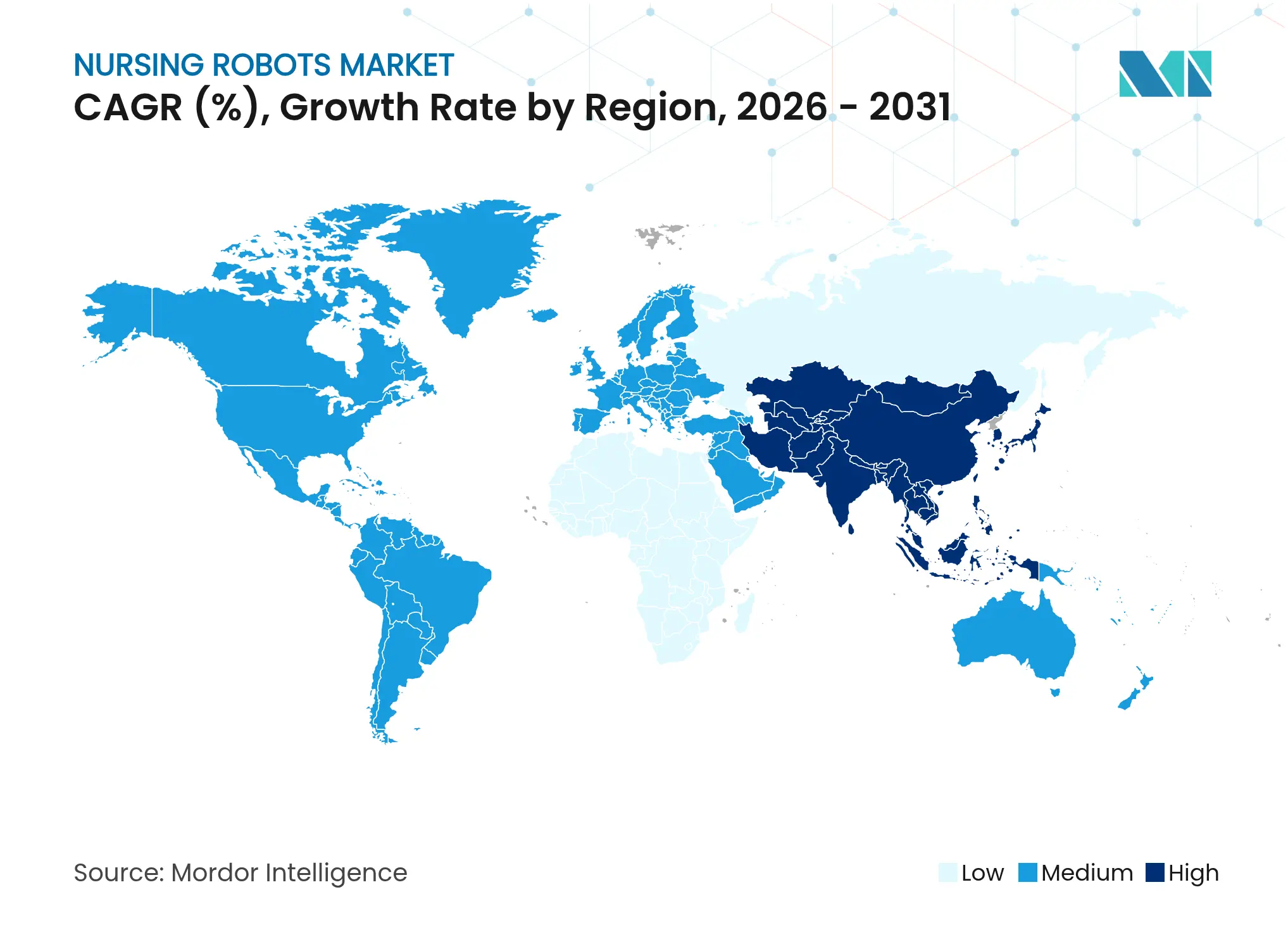

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

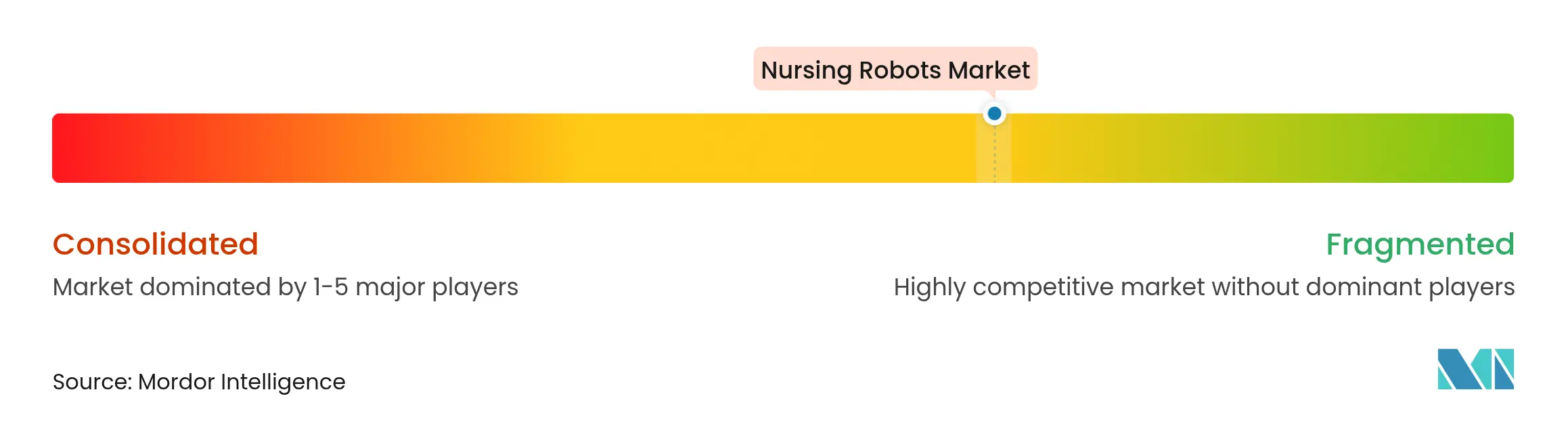

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs de Enfermagem por Mordor Intelligence

O tamanho do mercado de robôs de enfermagem foi avaliado em USD 1,32 bilhão em 2025 e estima-se que cresça de USD 1,54 bilhão em 2026 para atingir USD 3,39 bilhões até 2031, a uma CAGR de 17,05% durante o período de previsão (2026-2031). O crescimento repousa sobre a convergência de pressões demográficas, avanços tecnológicos e modelos de reembolso de hospitalização domiciliar que reposicionam os robôs de enfermagem como infraestrutura central de saúde. Uma projetada escassez global de 4,5 milhões de enfermeiros até 2030, aliada à implantação do Nurabot pela Foxconn que reduziu a carga de trabalho dos enfermeiros em 30%, evidencia a urgência da automação em ambientes de cuidado direto. Os robôs de suporte independente detêm a maior participação de receita graças à versatilidade em auxílio à mobilidade e cuidados de rotina, enquanto o robusto financiamento de capital de risco acelera a inovação em software que eleva os benchmarks de desempenho de IA. Os contrastes regionais permanecem acentuados: a América do Norte se beneficia do programa Medicare de Cuidados Hospitalares Agudos em Casa, ao passo que a Ásia-Pacífico lidera o crescimento em razão das políticas japonesas para uma sociedade envelhecida e do novo padrão internacional chinês para robôs de cuidado de idosos. A intensidade competitiva é moderada; empresas estabelecidas como Toyota e SoftBank Robotics enfrentam entrantes ágeis como a Unlimited Robotics, que captou USD 5 milhões para automação de nível hospitalar. A incerteza regulatória e as lacunas no seguro de responsabilidade civil moderam a adoção, mas a diferenciação orientada por software e as capacidades totalmente autônomas sustentam o otimismo do mercado.

Principais Conclusões do Relatório

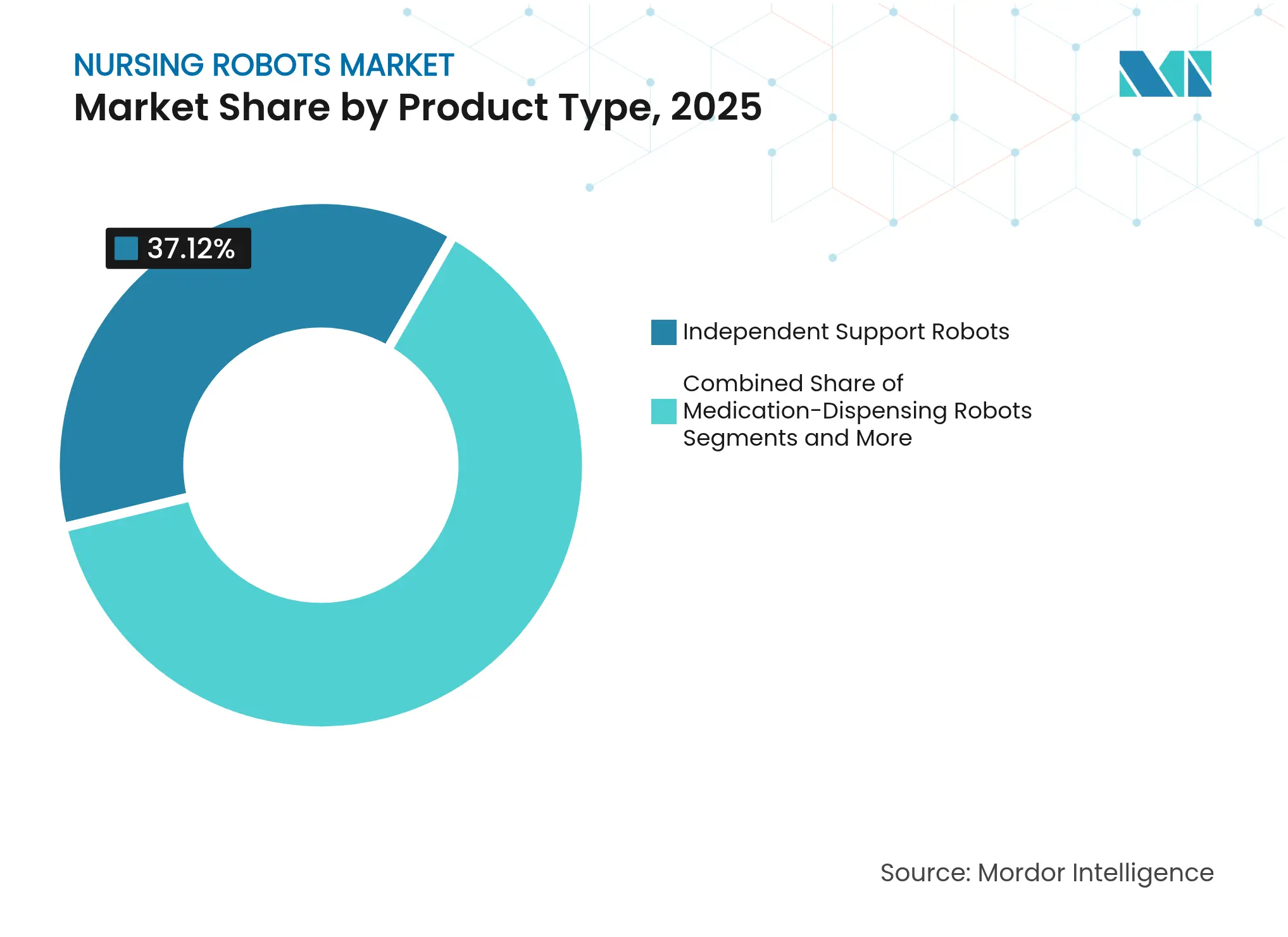

- Por tipo de produto, os Robôs de Suporte Independente detinham 37,12% da participação do mercado de robôs de enfermagem em 2025, enquanto os Robôs de Telepresença e Telemedicina estão posicionados para expandir a uma CAGR de 19,83% até 2031.

- Por componente, o hardware liderou com 44,21% de participação de receita em 2025; o software deve crescer a uma CAGR de 20,74% até 2031.

- Por nível de autonomia, os sistemas semiautônomos dominaram com 38,56% do tamanho do mercado de robôs de enfermagem em 2025; as plataformas totalmente autônomas devem crescer a uma CAGR de 18,55%.

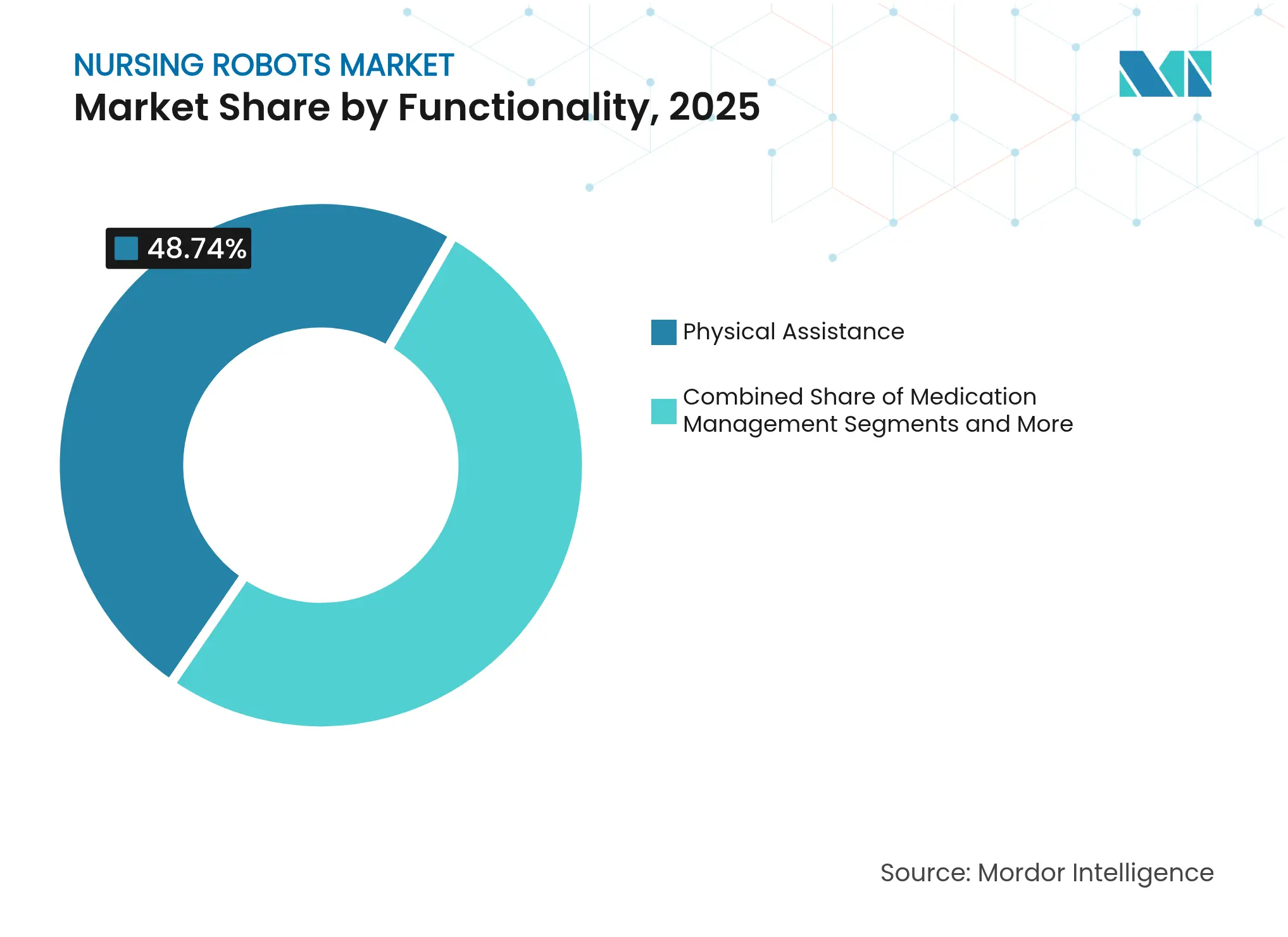

- Por funcionalidade, a assistência física representou 48,74% do tamanho do mercado de robôs de enfermagem em 2025; a interação social/de companhia avança a uma CAGR de 18,79% até 2031.

- Por usuário final, hospitais e clínicas responderam por 55,12% do tamanho do mercado de robôs de enfermagem em 2025, enquanto os ambientes de cuidados domiciliares devem crescer a uma CAGR de 18,2%.

- Por geografia, a América do Norte deteve 31,87% de participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, a uma CAGR de 18,47%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs de Enfermagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de profissionais de enfermagem e envelhecimento da população | +4.2% | Global, agudo no Japão, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento dos investimentos em P&D e financiamento | +2.8% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Avanços em IA, sensoriamento tátil e IHR | +3.1% | Global, liderado por EUA, China, Japão | Médio prazo (2-4 anos) |

| Surgimento de companheiros de cuidado empáticos baseados em LLM | +2.5% | Núcleo na APAC, expandindo para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Modelos de reembolso de hospitalização domiciliar | +1.9% | América do Norte, adoção inicial na UE | Curto prazo (≤ 2 anos) |

| Complementos de prevenção de infecção (UV-C, etc.) | +1.7% | Global, regiões com alta densidade de serviços de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais de Enfermagem e Envelhecimento da População

O envelhecimento demográfico dos Estados Unidos está gerando 2,1 milhões de empregos na área de saúde até 2032, cifra que representa 45% de todo o crescimento do emprego. Robôs como o sistema AIREC do Japão já trocam fraldas e reposicionam pacientes acamados, aliviando o esgotamento dos cuidadores. Pesquisas da Universidade de Notre Dame associam o uso de robôs em casas de repouso à menor rotatividade de funcionários, ao transferir os cuidadores para tarefas orientadas à empatia.[1]Allison Okamura, "Robô de cuidado de idosos ajuda pessoas a sentar e levantar, e as ampara se caírem," ScienceDaily, sciencedaily.com A necessidade da China de mais de 6 milhões de trabalhadores de cuidado de idosos, enquanto emprega apenas 500.000, evidencia as disparidades de escala que a automação pode superar. Os robôs operam 24 horas por dia, 7 dias por semana, sem fadiga, abordando tanto as lacunas quantitativas quanto qualitativas no cuidado ao paciente.

Crescimento dos Investimentos em P&D e Financiamento

A Unlimited Robotics captou USD 5 milhões para comercializar o Gary, um robô hospitalar multifuncional pronto para tarefas que vão desde a entrega de refeições até o engajamento com pacientes. O Medbot da Richtech Robotics, com acesso a elevadores, registrou 100% de taxa de sucesso nas entregas em pilotos clínicos, aumentando a confiança dos investidores. A aquisição da fabricante dinamarquesa de robôs móveis autônomos Robotize pela Panasonic demonstra que conglomerados estão comprando talentos especializados para ingressar no setor de saúde. O financiamento agora tem como alvo pilhas de software desenvolvidas sobre o NVIDIA Jetson Orin, comprimindo os ciclos de iteração e o tempo de comercialização. A disponibilidade de capital amplia, assim, a diferença entre fornecedores bem financiados e concorrentes com capital insuficiente.

Avanços em IA, Sensoriamento Tátil e IHR

Robôs de enfermagem de dois braços agora operam com modelos de linguagem de grande escala, coordenando cada braço como um agente independente para maior precisão.[2]Chuanhong Fang, "A Multi-Agentização de um Robô de Enfermagem de Dois Braços Baseado em Modelos de Linguagem de Grande Escala," Bioengineering, bioengineering.com A NVIDIA e a Hippocratic AI relatam agentes de saúde que superam enfermeiros humanos em determinadas métricas de segurança. Sensores táteis aprimorados por IA gerenciam tarefas delicadas de cuidado de feridas anteriormente reservadas a clínicos bmcnurs.biomedcentral.com. O processamento de linguagem natural combate o isolamento social ao possibilitar conversas significativas com pacientes, aumentando as taxas de aceitação. Em conjunto, esses avanços ampliam o alcance dos robôs da logística para o suporte abrangente à beira do leito.

Surgimento de Companheiros de Cuidado Empáticos Baseados em LLM

Humanoides orientados à compaixão dependem de modelos de linguagem de grande escala para perceber emoções e responder com empatia. O Nurabot da Foxconn conversa naturalmente enquanto executa funções logísticas, comprovando a fusão prática entre empatia e funcionalidade. Estudos clínicos mostram que a IA generativa pode elaborar planos de cuidados de enfermagem comparáveis aos padrões profissionais. As implantações do ElliQ em programas para idosos reduziram métricas de solidão por meio de diálogos personalizados. Os robôs são, portanto, reposicionados como companheiros que abordam tanto a saúde psicológica quanto a física.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto capex, ROI incerto e questões de segurança de dados | -2.1% | Global, mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Estruturas regulatórias fragmentadas e em evolução | -1.8% | Global, variado por região | Longo prazo (≥ 4 anos) |

| Escassez de seguro de responsabilidade civil para robôs de cuidado autônomos | -1.3% | América do Norte e UE | Médio prazo (2-4 anos) |

| Resistência ética de sindicatos e defensores dos pacientes | -0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex, ROI Incerto e Questões de Segurança de Dados

Os hospitais lidam com faturas de robôs na casa de sete dígitos, enquanto os modelos tradicionais de ROI ignoram ganhos intangíveis, como maior retenção de funcionários. Os robôs coletam dados de saúde protegidos que intensificam os gastos com cibersegurança, acrescentando ao custo total de propriedade. A integração com sistemas de TI legados estende orçamentos e cronogramas. Estudos sobre residências inteligentes revelam que os idosos citam a complexidade e o custo como principais barreiras à adoção, sinalizando desafios paralelos para robôs residenciais. Instalações menores em economias emergentes adiam, assim, as compras, ampliando a divisão digital.

Estruturas Regulatórias Fragmentadas e em Evolução

Os fabricantes enfrentam regras de aprovação divergentes: o Regulamento de Dispositivos Médicos da UE diverge das vias da FDA e dos padrões da Ásia-Pacífico.[3]Parlamento Europeu e Conselho, "EUR-Lex – 02017R0745-20250110 – EN," eur-lex.europa.eu A análise da FDA mostra que 86% dos robôs cirúrgicos aprovados permanecem no Nível 1 de autonomia, em meio a orientações pouco claras para níveis superiores. O padrão proativo da China para cuidado de idosos pode inclinar o campo competitivo em favor de fornecedores domésticos. Estudiosos alertam que a IA autônoma embaralha as linhas de responsabilidade, exigindo novos construtos jurídicos. A inflação dos custos de conformidade retarda o lançamento de produtos e complica as expansões globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Robôs de Suporte Independente Redefinem o Cuidado Central

Os Robôs de Suporte Independente detinham 37,12% da participação do mercado de robôs de enfermagem em 2025, mostrando-se indispensáveis para o levantamento de pacientes, o reposicionamento no leito e as tarefas de mobilidade que reduzem lesões nos cuidadores. Os Robôs de Telepresença e Telemedicina, a categoria de crescimento mais rápido com uma CAGR de 19,83%, correspondem às estratégias de cuidado remoto que conectam especialistas a pacientes em áreas rurais. Os Robôs de Cuidados Diários e Transporte agilizam a entrega de refeições e roupas de cama, liberando a equipe para funções clínicas. Os Robôs de Dispensação de Medicamentos aumentam a precisão farmacêutica; a máquina REMEDY do País de Gales oferece acesso 24 horas por dia, 7 dias por semana a prescrições urgentes. As plataformas de auxílio à mobilidade intensificam os esforços de reabilitação, promovendo a independência mais rápida do paciente.

Os Robôs de Suporte Independente prosperam porque os hospitais priorizam alta capacidade de carga e acionamentos com certificação de segurança. O domínio da categoria coincide com políticas de força de trabalho voltadas à redução de lesões ocupacionais. O crescimento da telepresença decorre de banda larga estável e do apoio dos pagadores às consultas virtuais. Os robôs de cuidados diários aproveitam a crescente demanda por otimização logística em extensos campi hospitalares. Os dispositivos de dispensação de medicamentos apoiam a gestão antimicrobiana ao registrar com carimbo de data e hora cada dose unitária, apertando os controles de estoque. Os auxílios à mobilidade ganham impulso em centros de reabilitação pós-aguda que medem o sucesso por cronogramas de alta acelerados.

Por Componente: O Software Emerge como Diferenciador

O hardware representou 44,21% da participação de receita em 2025, refletindo o custo de atuadores, sensores e estruturas duráveis. A receita de serviços se desenvolve em torno de instalação, manutenção preditiva e treinamento de equipes. O software permanece o elemento de crescimento mais rápido, a uma CAGR de 20,74%, porque os modelos de IA agora definem a precisão das tarefas e a qualidade conversacional. A meta da Panasonic para 2035 de obter 30% da receita do grupo a partir de soluções de IA ilustra essa mudança.

À medida que as máquinas se tornam commodities, o software proprietário dita a aceitação clínica ao se integrar com sistemas de prontuário eletrônico de saúde. Atualizações entregues via nuvem adicionam rotinas de detecção de quedas ou triagem, estendendo a vida útil do hardware. Ecossistemas orientados por API convidam desenvolvedores terceiros, fomentando efeitos de rede. Os hospitais avaliam os roteiros dos fornecedores quanto à transparência da IA e aos ciclos de retreinamento de modelos, tornando a governança de software um item de pauta no nível do conselho.

Por Nível de Autonomia: A Transição para a Automação Total Ganha Ritmo

Os sistemas Semiautônomos dominaram o tamanho do mercado de robôs de enfermagem com uma participação de 38,56% em 2025, alinhando-se ao conforto regulatório em torno de controles com humano no circuito. As plataformas Totalmente Autônomas registram uma CAGR de 18,55%, impulsionadas pela fusão de sensores e pelo planejamento de trajetória com consciência de risco. A Diligent Robotics comprovou a confiabilidade comercial após completar 100.000 viagens autônomas de elevador sem incidentes.

Os hospitais avaliam a autonomia em relação à tolerância à responsabilidade civil; unidades de missão crítica, como UTIs, frequentemente começam com mensageiros semiautônomos antes de autorizar alas para autonomia total. Os pagadores recompensam a automação total onde o monitoramento contínuo previne eventos sentinela. Os fornecedores contrapõem os temores de responsabilidade com módulos de percepção redundantes e freios de segurança certificados sob a IEC 61508, levando os reguladores a reconsiderar os limites de autonomia.

Por Funcionalidade: A Assistência Física Domina enquanto a Interação Social Acelera

A Assistência Física respondeu por 48,74% da receita em 2025 devido ao ROI tangível proveniente da redução de lesões relacionadas ao levantamento. O Monitoramento e Telepresença amplia o alcance dos clínicos, e a Gestão Automatizada de Medicamentos reduz os erros de dispensação a uma variância próxima de zero. Os robôs de Desinfecção e Saneamento permanecem itens essenciais após a pandemia, reduzindo consistentemente as taxas de infecção nosocomial.

A Interação Social/de Companhia, crescendo a uma CAGR de 18,79%, atrai financiamento à medida que as leis de paridade em saúde mental se expandem. Companheiros humanoides mitigam a solidão no cuidado de idosos e incentivam a adesão à medicação por meio de estímulos conversacionais. A integração de modelos de linguagem de grande escala possibilita empatia específica ao caso que espelha a entrevista motivacional, aumentando as pontuações de engajamento dos pacientes nas métricas de Avaliação do Consumidor Hospitalar.

Por Usuário Final: Hospitais Lideram, mas o Cuidado Domiciliar Cresce Rapidamente

Hospitais e Clínicas controlaram 55,12% da receita de 2025 por meio de orçamentos de capital concentrados e aquisição centralizada. Casas de Repouso e Instalações de Cuidado de Idosos adotam robôs para suprir lacunas crônicas de pessoal. Centros de Reabilitação investem em exoesqueletos de treinamento de marcha ancorados a robôs que automatizam as repetições de terapia.

Os Ambientes de Cuidados Domiciliares registram uma CAGR de 18,2% à medida que as políticas de reembolso validam os modelos de hospitalização domiciliar. Os robôs domiciliares agora integram monitoramento de sinais vitais, triagem por voz e arneses de prevenção de quedas, reduzindo as reinternações evitáveis. Pesquisas de Stanford projetam que domicílios de idosos com maioria de minorias favorecem o envelhecimento no próprio lar, reforçando o potencial de implantação residencial.

Análise Geográfica

A América do Norte reteve 31,87% de participação de receita em 2025, apoiada pelas expansões de reembolso do Medicare e pela profundidade do capital de risco. Os Estados Unidos registram a maior base instalada, enquanto o Canadá pilota subsídios provinciais que favorecem robôs de telepresença em áreas rurais. As redes de hospitais privados do México adotam robôs para diferenciar serviços premium para turistas médicos transfronteiriços.

O mercado único europeu acelera o alinhamento de conformidade regional, embora cada Estado-membro interprete as disposições do Regulamento de Dispositivos Médicos de forma diferente. A Alemanha canaliza o conhecimento em automação industrial para a produção de robôs médicos, e o Serviço Nacional de Saúde do Reino Unido adquire robôs em resposta a greves de funcionários. As nações do sul da Europa enfrentam um envelhecimento mais acelerado da população, impulsionando o financiamento público para automação em moradias assistidas.

A Ásia-Pacífico é a região de crescimento mais rápido, a uma CAGR de 18,47%. O Japão lidera a robótica centrada no idoso, incorporando subsídios em sua Lei de Seguro de Cuidados de Longa Duração. A China lidera a padronização global, concedendo aos fornecedores locais oportunidades de exportação de pioneiros. Os hospitais urbanos da Índia implantam robôs em enfermarias lotadas para agilizar as cadeias de suprimentos, enquanto a Austrália investe em robôs de telessaúde para áreas remotas destinados a comunidades indígenas. A Coreia do Sul combina a força de fabricação dos chaebols com P&D do setor público, gerando plataformas prontas para exportação.

Cenário Competitivo

A concentração do mercado permanece moderada, com gigantes industriais competindo contra entrantes ágeis. A Toyota aproveita a manufatura enxuta para reduzir os custos unitários, a ABB adapta braços industriais para automação laboratorial e a SoftBank Robotics capitaliza sobre a expertise em humanoides. A Diligent Robotics e a Richtech Robotics se diferenciam por meio de análises específicas para saúde que otimizam o rendimento. A Unlimited Robotics posiciona o Gary como uma plataforma multidomain, borrando as fronteiras entre transporte, telepresença e interação social.

As colaborações estratégicas dominam. A Foxconn se associa à NVIDIA para incorporar módulos de IA de borda no Nurabot, aprimorando a precisão de navegação e a latência conversacional. A Panasonic adquire a Robotize para acelerar a integração vertical. Os hospitais assinam cada vez mais contratos de plataforma plurianuais, consolidando a fidelidade ao ecossistema. Nichos de espaço em branco, como controle de infecções e segurança de medicamentos, atraem disruptores focados, protegendo-os de confrontos diretos com conglomerados.

A concorrência de preços se intensifica nos modelos de nível médio, mas os contratos de solução total que agrupam software e análises preservam as margens. A proficiência regulatória emerge como um fosso; os fornecedores que obtêm aprovações multirregionais conquistam contratos corporativos. As certificações de cibersegurança agora influenciam as licitações, favorecendo empresas com roteiros de conformidade com ISO 27001 e HIPAA.

Líderes do Setor de Robôs de Enfermagem

Richtech Robotics Inc.

Relay Robotics, Inc.

Diligent Robotics

Fraunhofer IPA

Toyota Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Foxconn apresentou o Nurabot na Computex 2025, integrando o NVIDIA Jetson Orin para reduzir a carga de trabalho dos enfermeiros em 30% nos pilotos hospitalares.

- Março de 2025: A China obteve aprovação da IEC para o primeiro padrão internacional sobre robôs de cuidado de idosos, estabelecendo benchmarks globais de design e testes.

- Fevereiro de 2025: O Moxi da Diligent Robotics ultrapassou 1 milhão de coletas autônomas em ambientes hospitalares reais, confirmando a confiabilidade em escala industrial.

Escopo do Relatório Global do Mercado de Robôs de Enfermagem

De acordo com o escopo do relatório, os robôs de enfermagem são sistemas robóticos sofisticados que auxiliam os profissionais de saúde na prestação de cuidados ao paciente. Esses robôs realizam tarefas diversas, incluindo auxílio à mobilidade, banho, vestimenta e monitoramento de sinais vitais, com o objetivo de aumentar a eficiência e a qualidade dos serviços de saúde.

O mercado de robôs de enfermagem é segmentado por tipo de produto, usuários finais e geografia. Por tipo de produto, o mercado é segmentado em robôs de suporte independente, robôs de cuidados diários e transporte, robôs de dispensação de medicamentos e outros tipos de produto. Por usuário final, o mercado é segmentado em hospitais e clínicas, ambientes de cuidados domiciliares, casas de repouso e outros usuários finais. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, os tamanhos e previsões de mercado foram elaborados com base no valor (USD).

| Robôs de Suporte Independente |

| Robôs de Cuidados Diários e Transporte |

| Robôs de Dispensação de Medicamentos |

| Robôs de Telepresença e Telemedicina |

| Robôs de Auxílio à Mobilidade/Locomoção |

| Hardware |

| Software |

| Serviços |

| Totalmente Autônomo |

| Semiautônomo |

| Assistência Física |

| Interação Social/de Companhia |

| Monitoramento e Telepresença |

| Gestão de Medicamentos |

| Desinfecção e Saneamento |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Casas de Repouso |

| Centros de Reabilitação |

| Instalações de Cuidado de Idosos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Robôs de Suporte Independente | |

| Robôs de Cuidados Diários e Transporte | ||

| Robôs de Dispensação de Medicamentos | ||

| Robôs de Telepresença e Telemedicina | ||

| Robôs de Auxílio à Mobilidade/Locomoção | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Nível de Autonomia | Totalmente Autônomo | |

| Semiautônomo | ||

| Por Funcionalidade | Assistência Física | |

| Interação Social/de Companhia | ||

| Monitoramento e Telepresença | ||

| Gestão de Medicamentos | ||

| Desinfecção e Saneamento | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Casas de Repouso | ||

| Centros de Reabilitação | ||

| Instalações de Cuidado de Idosos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de robôs de enfermagem em 2026?

O mercado de robôs de enfermagem é avaliado em USD 1,54 bilhão em 2026.

Com que velocidade o mercado de robôs de enfermagem crescerá até 2031?

Prevê-se que avance a uma CAGR de 17,05%, atingindo USD 3,39 bilhões até 2031.

Qual segmento de produto detém a maior participação no mercado de robôs de enfermagem?

Os Robôs de Suporte Independente lideraram com 37,12% de participação em 2025.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O rápido envelhecimento das populações, o financiamento governamental e o novo padrão chinês para robôs de cuidado de idosos impulsionam uma CAGR de 18,47%.

Como os programas de hospitalização domiciliar influenciam a adoção?

O reembolso do Medicare valida o uso de robôs no domicílio, expandindo a demanda para além dos hospitais.

O que restringe a implantação mais ampla de robôs de enfermagem totalmente autônomos?

O alto custo de capital, as regulamentações fragmentadas, a escassez de seguro de responsabilidade civil e as preocupações éticas limitam a adoção rápida atualmente.

Página atualizada pela última vez em: