Tamanho e Participação do Mercado de Software de Comunicação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

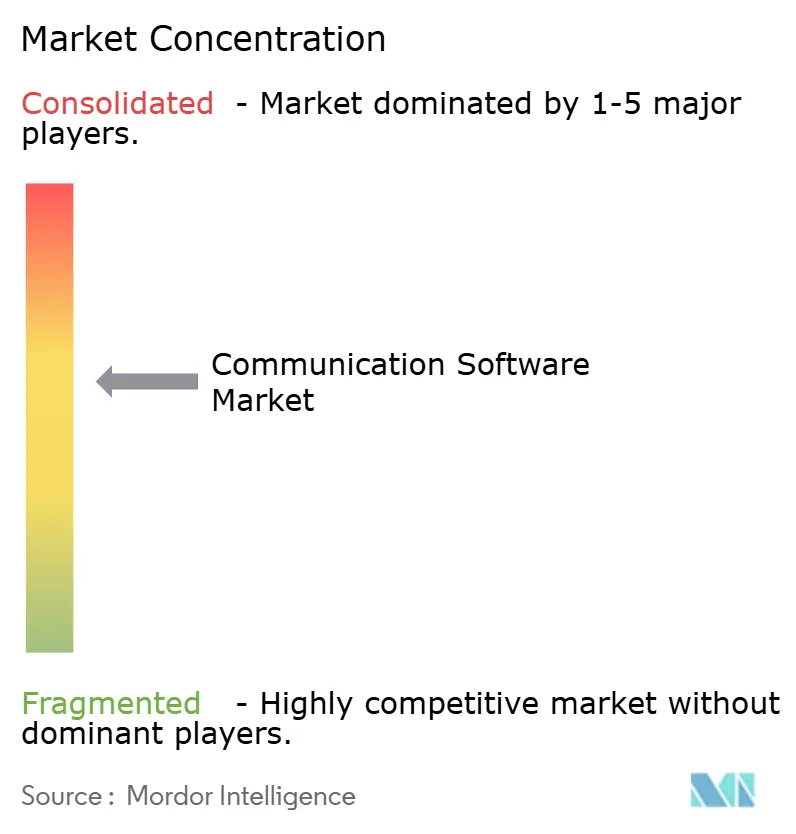

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Comunicação por Mordor Intelligence

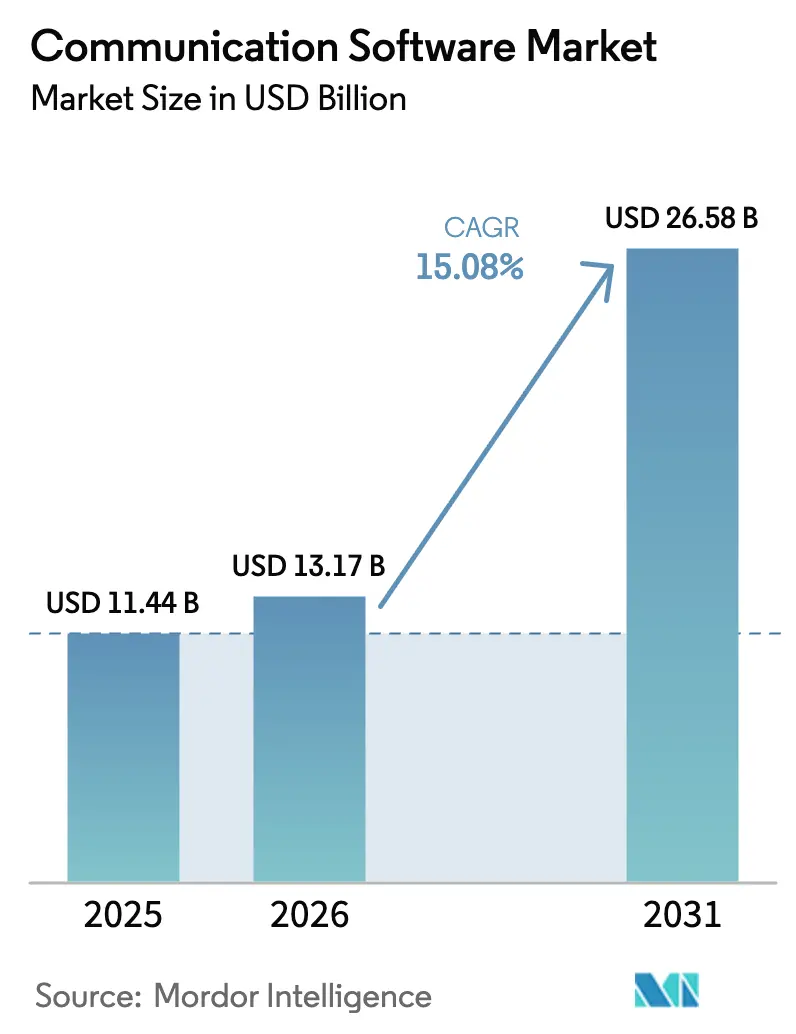

O tamanho do mercado de software de comunicação deve crescer de USD 11,44 bilhões em 2025 para USD 13,17 bilhões em 2026 e está previsto para atingir USD 26,58 bilhões até 2031, a um CAGR de 15,08% no período de 2026 a 2031. A intensificação das exigências de trabalho híbrido, a implantação de redes 5G e o rápido amadurecimento das capacidades de IA estão impulsionando investimentos sustentados, enquanto os modelos de precificação por assinatura e entrega em nuvem reduzem as barreiras de entrada para empresas de pequeno e médio porte. Os fornecedores estão incorporando análises preditivas, ferramentas de conformidade e integrações de baixo código às pilhas centrais de voz, vídeo e mensagens, ampliando a base de usuários endereçável em verticais regulamentadas. A intensidade competitiva aumentou por meio de consolidações e fusões e aquisições com foco em IA, impulsionando ciclos de recursos mais rápidos e ofertas de soberania de dados regionais. O aumento dos custos de cibersegurança e a fadiga de colaboração moderam o crescimento, mas também estimulam a inovação em torno de arquiteturas de confiança zero e funções de bem-estar digital.

Principais Conclusões do Relatório

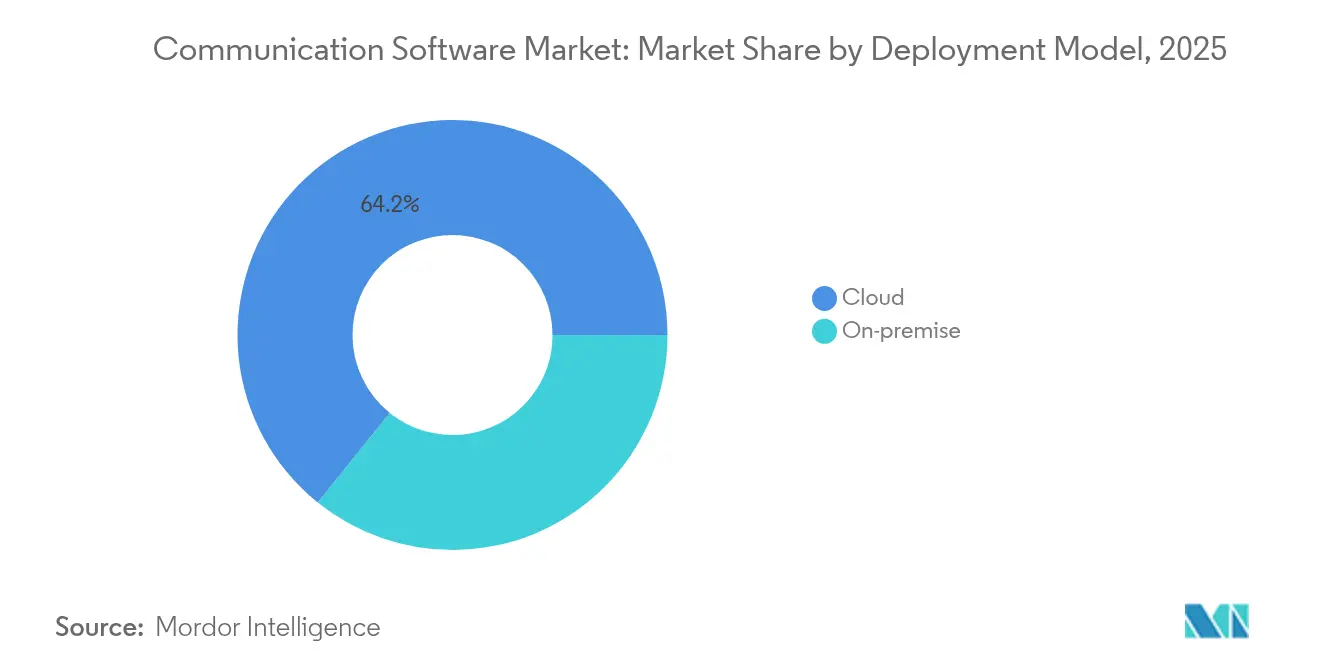

- Por modelo de implantação, as soluções em nuvem capturaram 64,22% da participação do mercado de software de comunicação em 2025; a nuvem híbrida está prevista para expandir a um CAGR de 18,6% até 2031.

- Por tamanho de empresa, as grandes empresas controlaram 52,10% do mercado de software de comunicação em 2025, porém as pequenas e médias empresas lideram o crescimento com um CAGR de 17,6%.

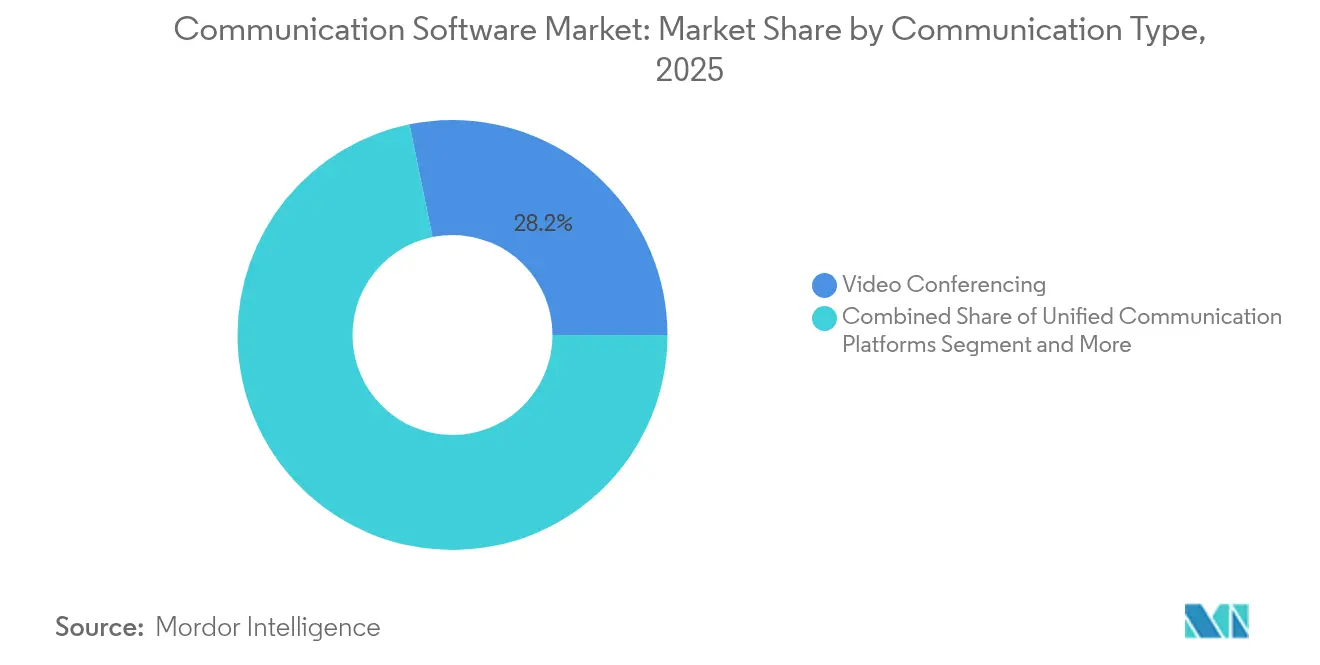

- Por tipo de comunicação, a videoconferência deteve 28,21% da participação do mercado de software de comunicação em 2025, enquanto as plataformas unificadas registram o CAGR mais rápido, de 18,1%, até 2031.

- Por vertical, TI e telecomunicações comandaram 28,22% do tamanho do mercado de software de comunicação em 2025, enquanto a área de saúde está projetada para crescer a um CAGR de 16,0%.

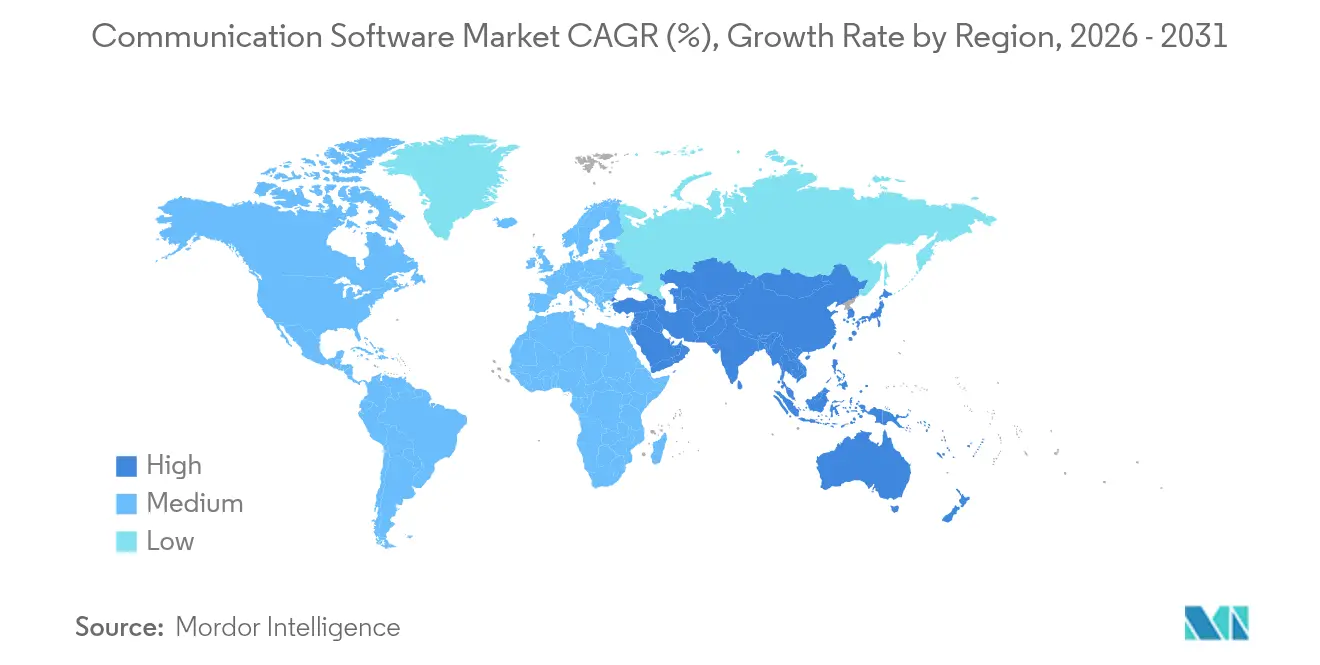

- Por geografia, a América do Norte liderou com 38,02% de participação na receita em 2025; a Ásia-Pacífico avança a um CAGR de 21,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Comunicação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A cultura de trabalho híbrido impulsiona a demanda por UCaaS | +4.2% | Global, mais forte na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| A proliferação de 5G e fibra melhora a qualidade | +3.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| O CPaaS orientado por API incorpora comunicações em aplicativos | +2.9% | Global, ganhos iniciais na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| A análise baseada em IA aprimora o retorno sobre o investimento | +2.7% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pilhas prontas para conformidade para setores regulamentados | +1.8% | Global, mais forte na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| A adoção de nuvem acelera a escalabilidade e a eficiência | +3.5% | Global, mais elevado na Ásia-Pacífico e na América do Norte | Curto a médio prazo (1 a 3 anos) |

| A cultura de trabalho híbrido impulsiona a demanda por UCaaS | +4.2% | Global, mais forte na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Cultura de Trabalho Híbrido Impulsiona a Demanda por UCaaS

Setenta por cento das empresas da Fortune 500 já implantaram o Microsoft 365 Copilot, evidenciando uma mudança estrutural em direção a plataformas unificadas que mantêm as forças de trabalho distribuídas conectadas.[1]Frank X. Shaw, "Divulgação de resultados da Microsoft FY25 Q1," Microsoft, microsoft.comA receita empresarial do Zoom cresceu 5,8% em relação ao ano anterior, atingindo USD 698,9 milhões no terceiro trimestre de 2025, validando o apetite corporativo por suítes de colaboração integradas. Espaços de trabalho digitais persistentes, chat encadeado e compartilhamento contextual de arquivos ajudam as organizações a restabelecer a coesão após períodos prolongados de trabalho exclusivamente remoto. Os fornecedores agora enfatizam a integração no nível de fluxo de trabalho em detrimento de reuniões isoladas, com assistentes de IA resumindo tópicos e destacando itens de ação. A demanda por vídeo, mensagens e quadros brancos sempre ativos e de baixa latência permanece, portanto, elevada, ancorando o crescimento em todo o mercado de software de comunicação.

A Proliferação de 5G e Fibra Melhora a Qualidade

O lançamento, em 2024, de sete pacotes de software de rede 5G-Avançado pela Ericsson ilustra como as atualizações inteligentes de RAN e núcleo reduzem os limites de jitter e latência antes considerados proibitivos para comunicações de missão crítica.[2]Fredrik Jejdling, "Ericsson apresenta o 5G-Avançado," Ericsson, ericsson.comA especificação de Qualidade de Serviço F5G da ETSI fornece ainda metas de desempenho padronizadas que os desenvolvedores podem consultar ao incorporar recursos de vídeo ao vivo ou colaboração em realidade aumentada. A CNBC projeta que os gastos com computação de borda atingirão USD 232 bilhões em 2024, aproximando o processamento dos endpoints e reduzindo drasticamente os tempos de ida e volta para voz e vídeo interativo.[3]Annie Palmer, "Gastos com computação de borda devem atingir USD 232 bilhões," CNBC, cnbc.com A agressiva implantação de 5G na Ásia-Pacífico acelera casos de uso orientados por IA, como tradução em tempo real e análise de sentimentos, impulsionando o mercado de software de comunicação ao longo da década.

O CPaaS Orientado por API Incorpora Comunicações em Aplicativos

As APIs de baixo código permitem que os desenvolvedores integrem voz, mensagens e vídeo em aplicativos de linha de negócios sem provisionar infraestrutura de rede, transformando efetivamente as comunicações em uma "infraestrutura invisível". A cobrança baseada em uso alinha os custos aos volumes de interação, atraindo equipes de produto que preferem experimentação ágil a desembolsos de capital. Os primeiros adotantes nos setores financeiro e de varejo relatam jornadas de integração mais rápidas e pontuações de NPS de atendimento ao cliente mais elevadas após a incorporação de módulos de CPaaS, confirmando que os ganhos de experiência fluida superam os custos de integração. O modelo amplia o mercado de software de comunicação ao alcançar comunidades de desenvolvedores em vez de equipes centrais de TI.

A Análise Baseada em IA Aprimora o Retorno sobre o Investimento

O negócio de IA da Microsoft atingiu uma taxa de execução anual de USD 13 bilhões em 2025, demonstrando convicção comercial em torno de insights de comunicação habilitados por IA. Prestadores de serviços de saúde que utilizam chatbots de IA relatam 57% menos consultas perdidas e 78% de melhora no tratamento do feedback dos pacientes, quantificando retornos operacionais tangíveis. O AI Companion 2.0 do Zoom impulsionou um salto de 59% nos usuários ativos, refletindo a disposição dos usuários em adotar recursos de aumento de produtividade incorporados em interfaces familiares. Modelos preditivos que identificam o risco de rotatividade de clientes ou detectam gargalos de colaboração criam caminhos claros de atualização, reforçando os fluxos de receita recorrente em todo o mercado de software de comunicação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com cibersegurança e privacidade | -2.8% | Global, mais forte na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Fadiga de colaboração e problemas de bem-estar digital | -1.9% | Global, particularmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Saturação do mercado de grandes empresas | -1.2% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Restrições econômicas em mercados emergentes | -0.9% | América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com Cibersegurança e Privacidade

As implantações de prevenção contra perda de dados no primeiro ano custam em média USD 385.000 para 10.000 assentos, colocando os compradores menores em desvantagem. A conformidade abrange múltiplos frameworks: HIPAA para a área de saúde, GDPR para operações europeias e SOC 2 ou ISO 27001 para finanças regulamentadas. Os fornecedores desviam recursos de engenharia para ferramentas de confiança zero, criptografia e auditoria, atrasando os roteiros de recursos. Os clientes do mercado intermediário que não dispõem de equipes internas de segurança enfrentam, portanto, um custo total de propriedade mais elevado, desacelerando os ciclos de compra em todo o mercado de software de comunicação.

Fadiga de Colaboração e Problemas de Bem-Estar Digital

A Harvard Business Review mostra que as atividades colaborativas aumentaram 50% em 12 anos, mas os trabalhadores do conhecimento agora verificam o e-mail 77 vezes por dia e recebem 121 novas mensagens, corroendo a produtividade. A Asana constata que 71% dos trabalhadores relataram esgotamento em 2024, com 26% dos prazos perdidos devido a fluxos de trabalho fragmentados. As organizações implantam cada vez mais análises de uso, limitação de notificações e recursos de modo de foco, mas o ceticismo persiste em relação à adição de mais um canal a pilhas já sobrecarregadas. Essas preocupações podem prolongar os ciclos de vendas ou limitar a adoção de recursos, moderando o potencial de crescimento em segmentos de outra forma dinâmicos do mercado de software de comunicação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Nuvem Impulsiona a Inovação Híbrida

As soluções em nuvem capturaram 64,22% da participação do mercado de software de comunicação em 2025, evidenciando a confiança das empresas em ambientes elásticos gerenciados por fornecedores. O tamanho do mercado de software de comunicação alocado às implantações híbridas, no entanto, está projetado para expandir a um CAGR de 18,6%, refletindo a crescente demanda por controle soberano de dados aliado à flexibilidade da nuvem. Os setores fortemente regulamentados continuam a manter nós locais para cargas de trabalho sensíveis, mas as pontes de integração agora permitem que o roteamento de chamadas, o arquivamento e as análises residam na nuvem pública com latência mínima.

As arquiteturas multilocatário comprimem os custos por usuário e aceleram a entrega de recursos, mas os diretores de informação estão cada vez mais testando regiões de nuvem soberana e chaves de criptografia gerenciadas pelo cliente para atender às normas de residência de dados. O programa de nuvem soberana da Microsoft e os nós de mídia locais do Zoom exemplificam as adaptações dos fornecedores que mantêm o tráfego de voz sensível localmente enquanto os serviços em nuvem gerenciam a inteligência de reuniões. À medida que esses padrões híbridos amadurecem, o mercado de software de comunicação verá uma convergência entre os modelos de implantação privada e pública, em vez de uma substituição definitiva.

Por Tamanho de Empresa do Usuário Final: O Crescimento das PMEs Desafia a Saturação das Grandes Empresas

As grandes empresas comandaram 52,10% do mercado de software de comunicação em 2025, após anos de implantações corporativas do Teams, Webex e Zoom. O impulso de crescimento agora se desloca para as PMEs, que registram um CAGR de 17,6% à medida que assinaturas baseadas em usuário, APIs orientadas por modelos e pacotes de serviços gerenciados simplificam a adoção. O tamanho do mercado de software de comunicação associado às microempresas ainda é modesto, mas está crescendo rapidamente devido à contratação com prioridade remota e à expansão da economia gig.

RingCentral, 8x8 e Intermedia comercializam integração assistida por IA e pacotes de conformidade pré-configurados que eliminam a fricção de integração. A precificação baseada em consumo se alinha à demanda sazonal, enquanto os plug-ins de lojas de aplicativos automatizam integrações de CRM ou prontuário eletrônico de saúde anteriormente consideradas exclusivas de grandes empresas. A maior adoção pelas PMEs diversifica, assim, os pools de receita e dilui a dependência dos fornecedores em relação às renovações da Fortune 500 em todo o mercado de software de comunicação.

Por Tipo de Comunicação: Plataformas Unificadas Convergem Ferramentas Isoladas

A videoconferência manteve 28,21% da participação do mercado de software de comunicação em 2025, mas as suítes de comunicação unificada estão crescendo mais rapidamente, a um CAGR de 18,1%, à medida que as empresas consolidam ferramentas pontuais. Os desenvolvedores incorporam e-mail, chat, voz e webinars em superfícies de fluxo de trabalho mais amplas, possibilitando login único, presença entre canais e extração de tópicos orientada por IA. O tamanho do mercado de software de comunicação vinculado às suítes unificadas está previsto para superar USD 13,2 bilhões até 2031, superando o crescimento das soluções pontuais.

A integração do Teams com o Dynamics pela Microsoft e a extensão do Webex da Cisco para os domínios de central de atendimento e gestão de eventos demonstram a força gravitacional em direção a plataformas completas. Ao mesmo tempo, os players de CPaaS permitem que as equipes de produto adicionem mensagens específicas ao contexto sem forçar a adoção completa da suíte, garantindo a coexistência de modelos incorporados e de suíte. Os feeds no estilo de rede social também estão ganhando força, trazendo canais de cultura informal para os fluxos de trabalho de comunicação formal.

Por Vertical do Setor: A Aceleração da Área de Saúde Supera a Liderança de TI

TI e telecomunicações lideraram o mercado de software de comunicação em 2025 com 28,22% de participação, refletindo operações nativas digitais e maturidade de adoção precoce. No entanto, a área de saúde está projetada para crescer a um CAGR de 16,0% à medida que a telessaúde, o monitoramento remoto e as iniciativas de engajamento do paciente colocam a comunicação em tempo real no centro da prestação de cuidados. Os ganhos de participação do mercado de software de comunicação na área de saúde são impulsionados por vídeo compatível com HIPAA e transcrição por IA, que ajudam a abordar métricas de esgotamento de clínicos e satisfação do paciente.

A pesquisa de tendências de 2024 da CHIME relata que 95% dos prestadores associam a qualidade da comunicação aos resultados dos pacientes, mas 36% permanecem insatisfeitos com as ferramentas existentes, sinalizando espaço para crescimento. BFSI, manufatura e varejo seguem o exemplo da área de saúde ao alinhar as iniciativas de experiência do cliente omnicanal com a automação de conformidade. Os setores governamental e educacional modernizam as pilhas legadas de PBX e e-mail, atraídos por programas de migração para a nuvem financiados por subsídios que prometem menor custo total de propriedade.

Análise Geográfica

A América do Norte dominou o mercado de software de comunicação com 38,02% de participação na receita em 2025, à medida que as empresas adotaram a colaboração habilitada por IA e frameworks regulatórios robustos garantiram bases de segurança previsíveis. A concentração de sedes de fornecedores favorece ciclos de feedback estreitos com os clientes, mas o crescimento modera à medida que a saturação da Fortune 500 atinge seu pico. Os fornecedores agora se concentram em análises diferenciadas, edições verticais e residência de dados doméstica para defender os ciclos de renovação.

A Ásia-Pacífico está expandindo a um CAGR de 21,2%, catalisada por implantações sustentadas de 5G e roteiros proativos de IA governamentais. A GSMA projeta que os assinantes móveis regionais atingirão 2,1 bilhões até 2030, ampliando dramaticamente a base endereçável do mercado de software de comunicação. A alta diversidade linguística alimenta a demanda por tradução em tempo real e gateways de conformidade locais. O Plano Nacional de IA da China e os gastos de USD 1 bilhão em IA de Singapura aceleram o interesse empresarial em plataformas multilíngues com capacidade de nuvem soberana. As megacidades emergentes impulsionam ainda mais a adoção pelas PMEs à medida que os mercados digitais proliferam.

A Europa representa um cenário atraente, mas complexo, onde o GDPR e as exigências de soberania de dados moldam os roteiros dos fornecedores. Os fornecedores que oferecem centros de dados na região e criptografia avançada conquistam participação desproporcional, enquanto o crescimento macroeconômico mais lento modera a expansão de assentos. A América do Sul e o Oriente Médio e África permanecem incipientes, mas promissores: a digitalização liderada pelas telecomunicações e os ecossistemas de startups desbloqueiam novos segmentos de clientes, mas a volatilidade cambial e as lacunas de largura de banda restringem a adoção plena de comunicação unificada. Apesar desses obstáculos, projetos-piloto em torno de CPaaS e IA para centrais de atendimento indicam que o mercado de software de comunicação se ampliará geograficamente à medida que a infraestrutura se desenvolver.

Cenário Competitivo

O mercado de software de comunicação é moderadamente concentrado, ancorado por Microsoft, Zoom, Cisco e Google, mas pontuado por especialistas ágeis que visam nichos como conformidade vertical, análise de IA e CPaaS. A Microsoft aproveita o efeito halo de sua suíte de produtividade, incorporando chat, voz e inteligência de reuniões do Teams em todas as cargas de trabalho do Office. O Zoom defende a liderança em experiência do usuário por meio de reduções contínuas de latência e anotações por IA, enquanto a Cisco entrelaça o Webex com ativos de segurança de rede e observabilidade, como evidenciado pela aquisição da Splunk por USD 28 bilhões em 2025.

As fusões e aquisições moldam os limites competitivos. A RingCentral adquiriu os ativos de UCaaS da Mitel por USD 650 milhões para aprofundar a expertise em voz, e a Twilio absorve startups de IA de nicho para reforçar a amplitude do CPaaS. As startups se concentram em nuvens soberanas seguras, integração de baixo código e análise de sentimentos orientada por IA para conquistar negócios departamentais negligenciados pelos incumbentes. A especialização vertical se intensifica: a Smarsh visa a conformidade em serviços financeiros, a Weave se concentra na automação do front-office de saúde e a Lusha otimiza a inteligência de vendas B2B.

Os roteiros de produtos convergem em copilotos de IA, análises preditivas e automação de fluxo de trabalho, elevando o patamar de inovação enquanto reduzem as lacunas de diferenciação de recursos. À medida que as capacidades se tornam commodities, os fornecedores competem cada vez mais em amplitude de ecossistema, marketplaces de parceiros e certificações de conformidade regionais. A concorrência de preços permanece moderada devido aos altos custos de migração, mas a velocidade de recursos e as análises integradas reformulam as percepções de valor em todo o mercado de software de comunicação.

Líderes do Setor de Software de Comunicação

Microsoft Corporation

Zoom

Cisco Systems, Inc.

Salesforce, Inc.

Google

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Lusha adquiriu a Novacy, fornecedora de inteligência de conversação de Tel Aviv, para aprimorar o coaching de vendas orientado por IA.

- Fevereiro de 2025: A Smarsh adquiriu a CallCabinet, adicionando gravação de conformidade e análises nativas da nuvem.

- Maio de 2025: A Weave Communications anunciou um acordo de USD 35 milhões para adquirir a TrueLark, acelerando as capacidades de recepcionista de IA na área de saúde.

- Junho de 2025: A CallMiner adquiriu a VOCALLS para expandir a automação de IA omnicanal para equipes de atendimento ao cliente.

Escopo do Relatório Global do Mercado de Software de Comunicação

O software de comunicação facilita o acesso remoto a sistemas e permite a troca de arquivos e mensagens — sejam elas de texto, áudio ou vídeo — entre vários computadores ou usuários. Isso abrange emuladores de terminal, aplicativos de transferência de arquivos, ferramentas de chat e mensagens instantâneas e funcionalidades semelhantes incorporadas em MUDs.

O estudo acompanha a receita acumulada por meio da venda de soluções de software de comunicação por diversos players em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado de software de comunicação é segmentado por modelo de implantação (local, nuvem), por tamanho de empresa (grandes empresas, pequenas e médias empresas), por tipo (software de e-mail, software de mensagens instantâneas, software de redes sociais, software de videoconferência, software de voz sobre protocolo de internet), por vertical do setor (BFSI, manufatura, varejo, saúde, TI e telecomunicações, outros), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões e dimensionamento de mercado em valor (USD) para todos os segmentos acima.

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Software de E-mail |

| Mensagens Instantâneas |

| Redes Sociais |

| Videoconferência |

| Voz sobre IP (VoIP) |

| Plataformas de Comunicação Unificada |

| Ferramentas de Colaboração em Projetos |

| BFSI |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Educação |

| Governo |

| Mídia e Entretenimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN-5 | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Tipo de Comunicação | Software de E-mail | ||

| Mensagens Instantâneas | |||

| Redes Sociais | |||

| Videoconferência | |||

| Voz sobre IP (VoIP) | |||

| Plataformas de Comunicação Unificada | |||

| Ferramentas de Colaboração em Projetos | |||

| Por Vertical do Setor | BFSI | ||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Educação | |||

| Governo | |||

| Mídia e Entretenimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN-5 | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de software de comunicação até 2031?

O mercado de software de comunicação está previsto para atingir USD 26,58 bilhões até 2031, crescendo a um CAGR de 15,08%.

Qual modelo de implantação apresenta o crescimento mais rápido?

As soluções de nuvem híbrida estão expandindo a um CAGR de 18,6% à medida que as empresas combinam controle soberano com escalabilidade da nuvem.

Por que a Ásia-Pacífico é considerada o epicentro do crescimento?

Implantações agressivas de 5G, investimentos governamentais em IA e uma base crescente de assinantes móveis estão impulsionando um CAGR de 21,2% na região.

Qual vertical do setor deve acelerar mais?

A área de saúde lidera com um CAGR de 16,0% devido à expansão da telessaúde e à adoção de vídeo e mensagens compatíveis com HIPAA.

Como os requisitos de cibersegurança estão influenciando as estratégias dos fornecedores?

Os fornecedores investem fortemente em arquiteturas de confiança zero, criptografia e automação de conformidade para lidar com os custos de segurança do primeiro ano de USD 385.000 para 10.000 assentos.

Página atualizada pela última vez em: