Tamanho e Participação do Mercado de Sistemas de Cabos Submarinos

Visão Geral do Mercado

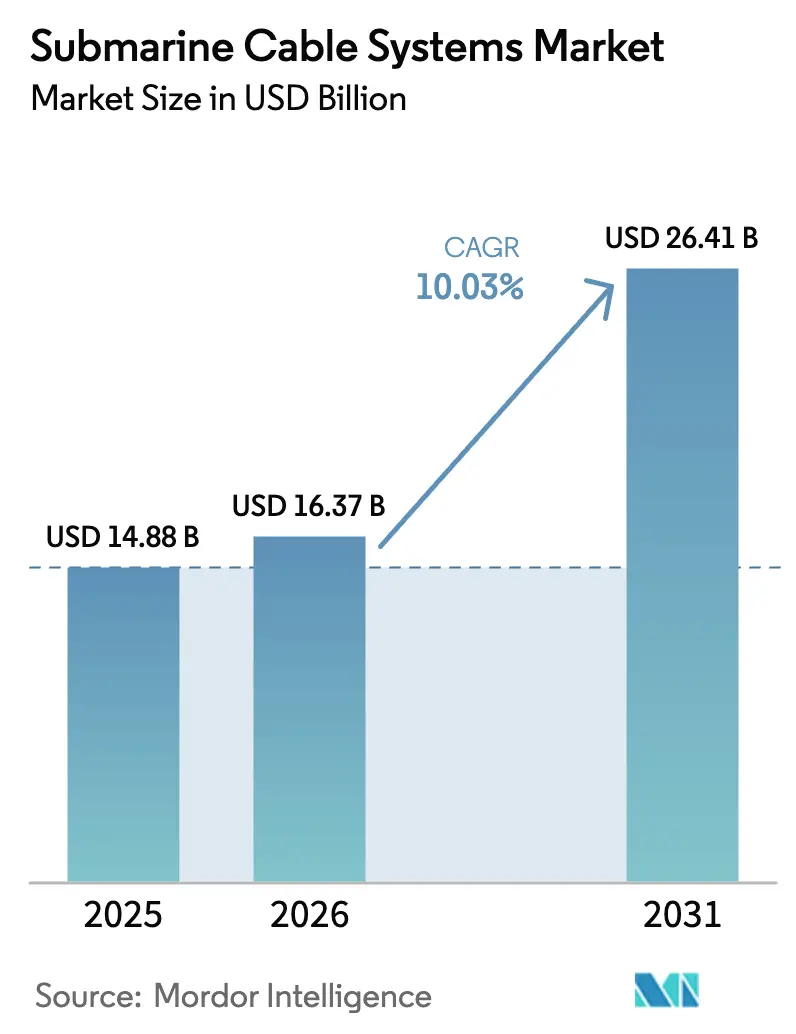

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.03% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Cabos Submarinos por Mordor Intelligence

O tamanho do mercado de sistemas de cabos submarinos foi avaliado em USD 14,88 bilhões em 2025 e estima-se que cresça de USD 16,37 bilhões em 2026 para atingir USD 26,41 bilhões até 2031, a um CAGR de 10,03% durante o período de previsão (2026-2031). Rotas transoceânicas financiadas por hiperescaladores, cabos de exportação de energia eólica offshore e a iniciativa dos governos por corredores digitais resilientes são os principais impulsionadores dessa expansão. A arquitetura de multiplexação por divisão de espaço (SDM) de próxima geração reduz as relações de custo por terabit e suporta contagens recordes de pares de fibra, enquanto a reimplantação de cabos retirados de serviço fortalece a redundância para pequenas nações insulares. A escassez na cadeia de suprimentos de condutores de alta tensão e repetidores especializados continua sendo o principal desafio de crescimento, ainda que contratos a prazo firmados por provedores de nuvem e de energia renovável continuem a mitigar os riscos de novos investimentos em fábricas. A intensidade competitiva está aumentando à medida que fornecedores chineses expandem sua presença global e os hiperescaladores adotam modelos de propriedade única que comprimem os ciclos de implantação.

Principais Conclusões do Relatório

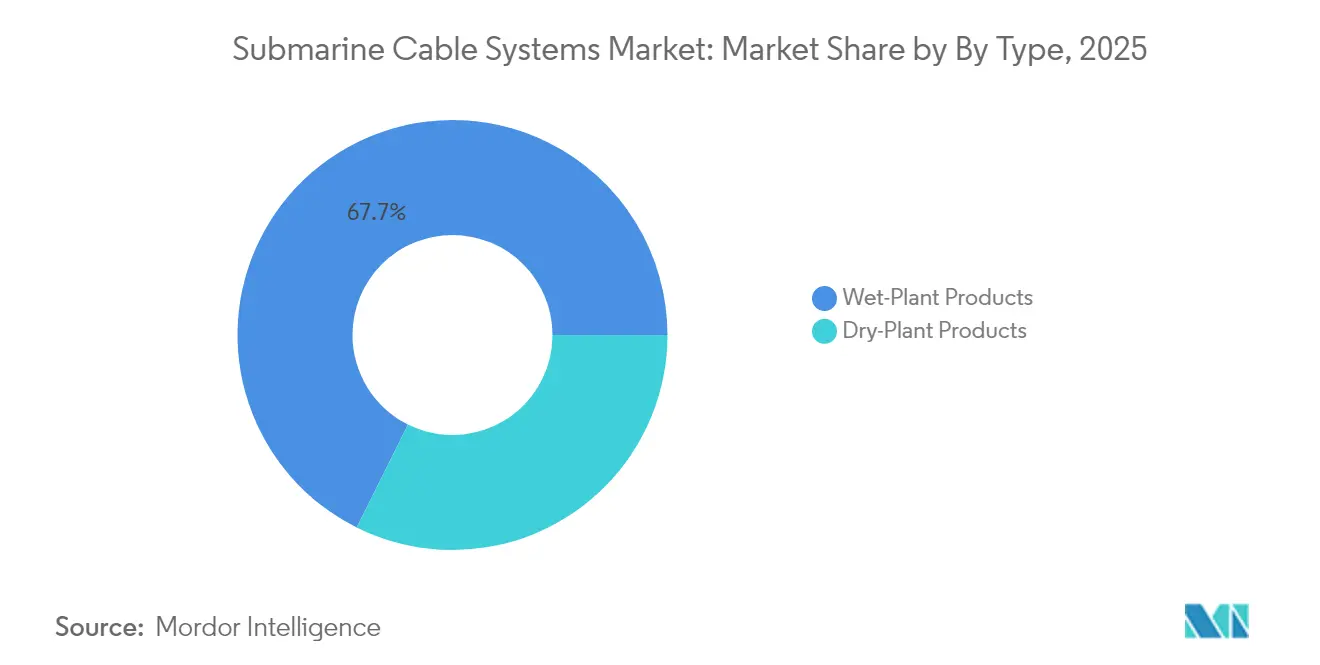

- Por tipo de produto, os equipamentos de planta molhada lideraram com 67,65% da participação do mercado de sistemas de cabos submarinos em 2025, enquanto os equipamentos de planta seca ficam atrás em meio à comoditização de preços.

- Por modelo de propriedade, os sistemas de consórcio detinham 54,12% do tamanho do mercado de sistemas de cabos submarinos em 2025, mas os projetos de propriedade única registram o CAGR mais rápido, de 13,32%, até 2031.

- Por aplicação, os cabos de exportação de energia eólica offshore responderam por 37,55% do tamanho do mercado de sistemas de cabos submarinos para links relacionados a energia em 2025 e prevê-se que se expandam a um CAGR de 14,65% entre 2026-2031.

- Por Contagem de Pares de Fibra, os sistemas de 9 a 16 Pares de Fibra responderam por 44,85% do tamanho do mercado de sistemas de cabos submarinos em 2025, mas os projetos com ≥ 25 PF (SDM) registram o CAGR mais rápido, de 18,62%, até 2031.

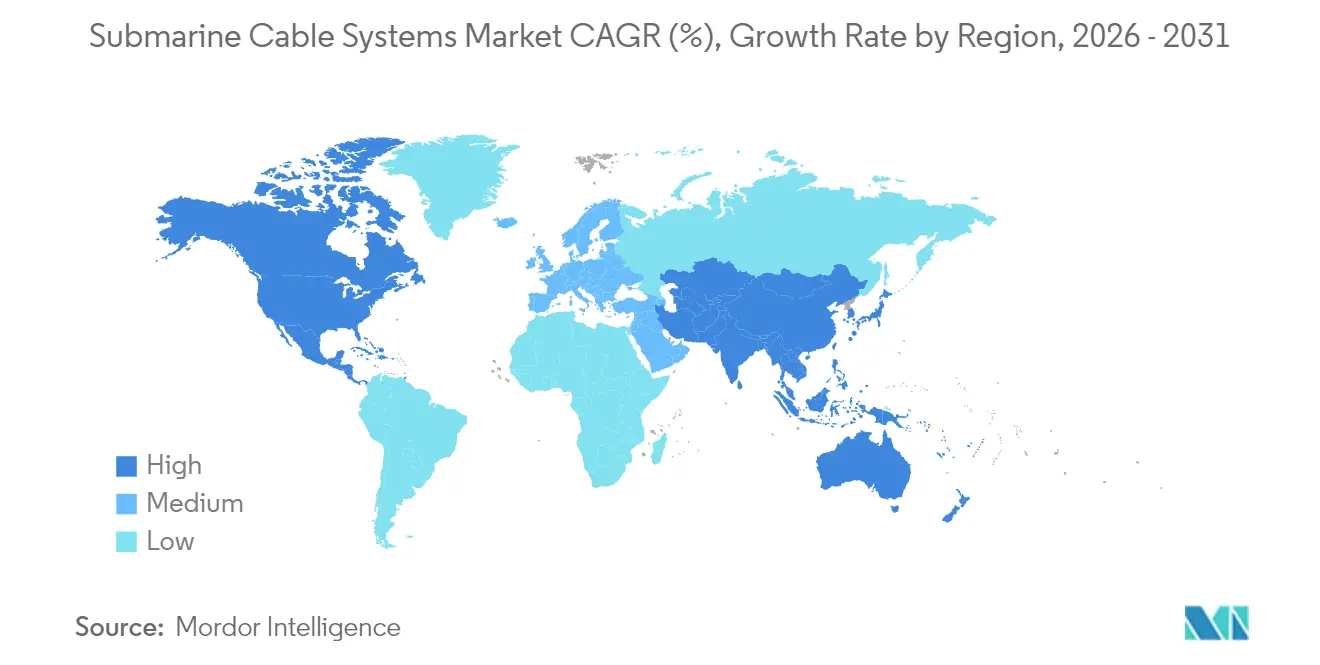

- Por geografia, a América do Norte capturou 29,12% de participação de receita do mercado de sistemas de cabos submarinos em 2025; a Ásia-Pacífico avança a um CAGR de 12,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistemas de Cabos Submarinos*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de demanda de largura de banda liderado por hiperescaladores | +2.8% | Global; corredores EUA-Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Construção acelerada de cabos para conectividade em regiões emergentes | +1.9% | África, Sudeste Asiático, Ilhas do Pacífico | Longo prazo (≥ 4 anos) |

| Explosão de cabos de exportação de parques eólicos offshore | +2.1% | Europa, América do Norte, costas asiáticas | Médio prazo (2 a 4 anos) |

| SDM e tecnologia com ≥ 32 pares de fibra reduzindo o custo em USD/Tb | +1.5% | Redes globais de hiperescaladores | Longo prazo (≥ 4 anos) |

| Reimplantação de cabos retirados de serviço para ilhas com pouca conectividade | +0.7% | Ilhas do Pacífico e do Caribe | Curto prazo (≤ 2 anos) |

| Incentivos de finanças verdes para repetidores de baixo carbono | +0.9% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de demanda de largura de banda liderado por hiperescaladores

Os requisitos de capacidade para cargas de trabalho de inteligência artificial e aplicações em nuvem em tempo real impulsionaram empresas como Google e Meta a autofinanciar sistemas transoceânicos. O programa Pacific Connect do Google, com os cabos Proa e Taihei, exemplifica essa mudança ao adicionar links de múltiplos terabits pelo Pacífico sem consórcios de operadoras. O Projeto Waterworth da Meta abrange 50.000 km em cinco continentes com 24 pares de fibra, ressaltando a preferência dos hiperescaladores por controle e caminhos de atualização rápidos. Esses projetos aceleram os cronogramas de implantação, padronizam as arquiteturas SDM e agora representam quase metade de todas as novas construções globais iniciadas desde 2021.

Construção acelerada de cabos para conectividade em regiões emergentes

O déficit de infraestrutura digital na África e no Sudeste Asiático está diminuindo à medida que operadoras regionais, bancos de desenvolvimento e provedores de nuvem cofinanciam rotas de alta capacidade. O cabo MIST do Grupo OMS supera 216 Tbps e conecta Índia, Malásia, Singapura e Tailândia até 2027[1]OMS Group, "Ficha técnica do sistema submarino MIST", omsgroup.com. As interrupções na África Ocidental em 2024 expuseram falhas em pontos únicos, levando os governos a apoiar corredores de redundância e a pagar por serviços de reparo acelerado, elevando assim a demanda de longo prazo por unidades adicionais de planta molhada e embarcações de instalação marinha.

Explosão de cabos de exportação de parques eólicos offshore

O roteiro alemão de energia eólica offshore de 70 GW na Europa e o projeto Eastern Green Link 2 do Reino Unido são emblemáticos de como as metas de descarbonização se convertem diretamente em demanda por cabos submarinos. A Prysmian garantiu EUR 5 bilhões em contratos turnkey que cobrem 4.400 km de cabos de energia de ±525 kV para conectar turbinas offshore a redes elétricas terrestres. Tendências semelhantes nos Estados Unidos refletem os incentivos da Lei de Redução da Inflação, posicionando os links submarinos de alta tensão como um segundo pilar de lucro para os fabricantes de cabos historicamente focados no tráfego de telecomunicações.

SDM e tecnologia com ≥ 32 pares de fibra reduzindo os custos em USD/Tb

O sistema Dunant do Google demonstrou a praticidade comercial do SDM ao transmitir 250 Tbps por 12 pares de fibra, enquanto a NEC Corporation e a NTT Communications Corporation demonstraram um percurso de 7.280 km em fibra multincleo de 12 núcleos, quadruplicando a capacidade sem aumentar o diâmetro do cabo. A redução do custo por terabit está viabilizando construções de propriedade única e fomentando novas rotas de interconexão de data centers que contornam pontos de estrangulamento legados.

Análise de Impacto das Restrições do Mercado de Sistemas de Cabos Submarinos*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação de soberania de dados complicando licenças de aterrissagem | -1.4% | Estados com costa dos EUA-China, UE | Curto prazo (≤ 2 anos) |

| Vetos geopolíticos sobre rotas e fornecedores | -1.8% | Fronteiras da Ásia-Pacífico e da Europa | Médio prazo (2 a 4 anos) |

| Longos ciclos de licenciamento e resistência ESG em rotas próximas à costa | -1.1% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Escassez global na cadeia de suprimentos de fibra e repetidores | -2.3% | Centros globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A legislação de soberania de dados complica as licenças de aterrissagem

As revisões às regras de linhas submarinas da Comissão Federal de Comunicações dos Estados Unidos agora exigem relatórios trienais sobre práticas de propriedade e segurança, estreitando a janela de aprovação para novos aterrissamentos. Estatutos paralelos de localização de dados na Índia e na Indonésia exigem a terminação de tráfego dentro do país, forçando redesenhos arquitetônicos que elevam a complexidade e o custo da rede.

Escassez global na cadeia de suprimentos de fibra e repetidores

Fábricas de condutores de alta tensão e instalações de amplificadores dopados com érbio relatam carteiras de pedidos preenchidas até 2027. A nova instalação da LS Cable and System na Virgínia, prevista para conclusão em 2026, reflete os ciclos de capital plurianuais necessários para adicionar capacidade. A escassez de componentes atrasa mais severamente os sistemas SDM com ≥ 25 pares de fibra, estendendo os prazos de entrega além de 36 meses e moderando o crescimento de receita no curto prazo, apesar da robusta demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Cabos Submarinos

Por Tipo:

A Dominância da Planta Molhada Impulsiona o Valor de MercadoOs equipamentos de planta molhada - repetidores, unidades de ramificação e amplificadores ópticos prontos para SDM - responderam por 67,65% da receita em 2025. Estima-se que esse subsegmento cresça a um CAGR de 10,62% até 2031, à medida que os operadores privilegiam rotas de ultra-longa distância que dependem de eletrônicos de regeneração sofisticados. O tamanho do mercado de sistemas de cabos submarinos para produtos de planta molhada equivale a USD 10,07 bilhões em 2025 e está no caminho para USD 18,45 bilhões até o final da década. As elevadas barreiras de engenharia protegem os titulares do mercado, mantendo uma precificação estável mesmo com o aumento dos custos dos componentes.

Ofertas inteligentes de planta molhada, como o cabo SMART da ASN - com sensores integrados de clima no fundo do mar - abrem novos canais de financiamento multiagências. Os equipamentos de planta seca, que abrangem terminais na costa e equipamentos de alimentação de energia, capturam o saldo, mas sofrem compressão de margens à medida que os hiperescaladores projetam hardware de estação de aterrissamento próprio. A padronização pela iniciativa Open Cable dilui ainda mais as vantagens proprietárias no segmento seco.

Por Tipo de Propriedade:

Modelos de Propriedade Única Reformulam a Estrutura do SetorOs projetos de consórcio permaneceram como o maior contribuinte de participação, com 54,12% em 2025, ancorados pelas colaborações tradicionais entre operadoras em links trans-Atlânticos. No entanto, os empreendimentos de propriedade única estão se expandindo mais rapidamente, a um CAGR de 13,32%, sustentados pelas estratégias de CAPEX dos provedores de nuvem. O tamanho do mercado de sistemas de cabos submarinos alocado para construções de proprietário único é estimado em USD 6,83 bilhões em 2025, subindo para USD 14,46 bilhões até 2031, um reflexo dos agressivos roteiros de autoconstrução.

O controle por parte única acelera os ciclos de decisão e permite projetos SDM personalizados com mais de 32 pares de fibra, atingindo novos recordes de capacidade. Os sistemas apoiados por bancos de desenvolvimento, embora pequenos em volume, viabilizam conectividade para corredores africanos e das Ilhas do Pacífico sensíveis a preços, onde os retornos comerciais isolados são insuficientes e onde a mitigação de riscos pelo setor público é essencial.

Por Aplicação:

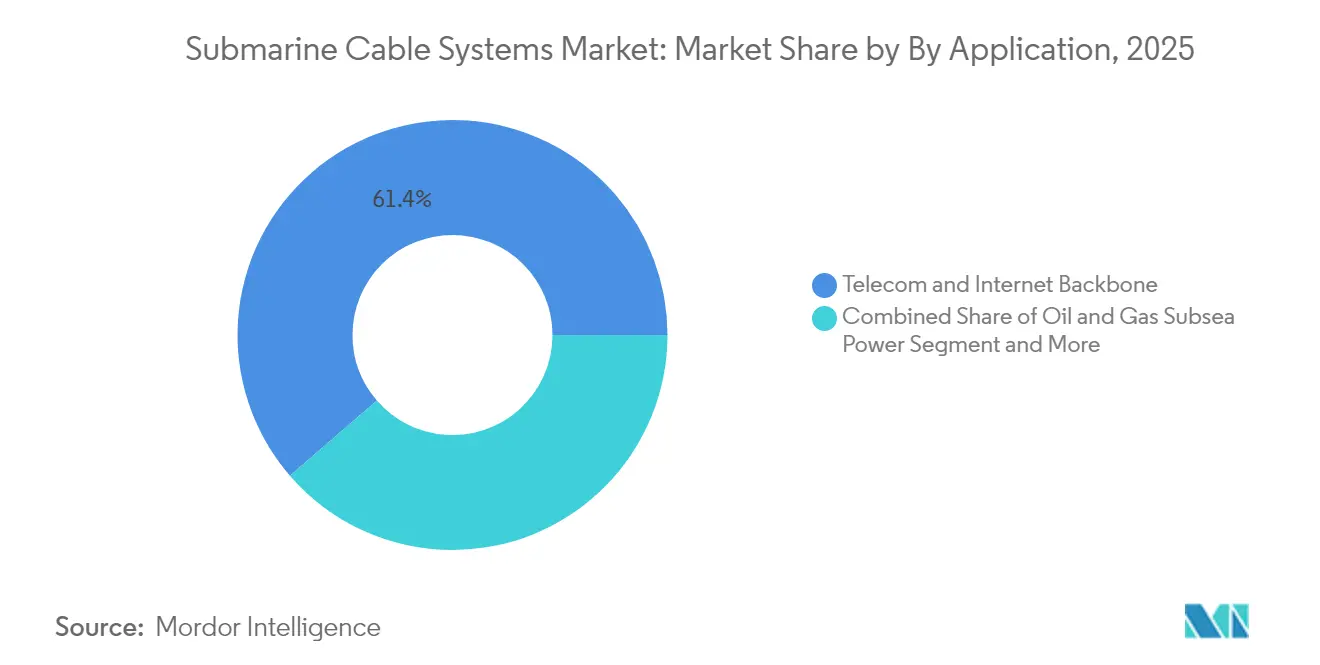

Cabos de Energia Eólica Offshore Lideram a Aceleração do CrescimentoOs fins de backbone de telecomunicações e internet ainda dominam, absorvendo 61,35% dos gastos de 2025, mas os cabos de exportação de energia renovável agora registram o crescimento mais forte. Prevê-se que os links de exportação de energia eólica offshore superem a demanda clássica de telecomunicações, elevando sua participação para quase 20% até 2031. O corredor europeu de interconectores de ±525 kV exemplifica a mudança de orientação no mercado de sistemas de cabos submarinos.

Os cabos de arranjo dentro de parques eólicos são cada vez mais fornecidos com fios de fibra integrados para dados SCADA das turbinas, combinando funcionalidades de energia e telecomunicações. Redes governamentais de vigilância e científicas, como o cabo SMART Pacific Tamtam, são nichos em crescimento que alavancam o financiamento misto que combina orçamentos de segurança com fundos de pesquisa climática.

Por Contagem de Pares de Fibra:

A Tecnologia SDM Impulsiona o Crescimento do Segmento PremiumOs cabos configurados com 9 a 16 pares detinham 44,85% das implantações de capacidade em 2025, atendendo à maioria das necessidades de rotas de médio oceano. No entanto, os sistemas SDM com ≥ 25 pares estão se expandindo a um CAGR de 18,62%, impulsionados pelo tráfego intensivo de data centers de inteligência artificial. A participação de mercado de sistemas de cabos submarinos dessas construções premium deve atingir 21,6% até 2031, ante 11,35% em 2025. As restrições surgem da limitada capacidade de fabricação de fibra multinúcleo, mas os acordos de compra plurianuais assinados por provedores de nuvem estão financiando novas torres de estiramento e linhas de revestimento.

Os links com menor contagem de pares continuam sendo vitais para conexões regionais e caminhos de redundância onde o rendimento extremo é desnecessário. Os fornecedores, portanto, equilibram a amplitude do portfólio, oferecendo projetos compatíveis com SDM e projetos convencionais para evitar ceder território no mercado médio.

Análise Geográfica

Mercado de Sistemas de Cabos Submarinos da América do Norte

A América do Norte deteve 29,12% da receita global em 2025, impulsionada pela atividade dos hiperscalers centrada nos Estados Unidos e pela adoção antecipada da arquitetura SDM. Projetos como o Pacific Connect e o sistema Bifrost de 24 pares mantêm os corredores transpacíficos na vanguarda das atualizações de capacidade. As regras de conteúdo doméstico incentivam a fabricação em território nacional; a unidade da LS Cable na Virgínia e o investimento da Prysmian em Maryland adicionarão coletivamente mais de 25.000 t de produção anual de condutores de núcleo até 2027.

Mercado de Sistemas de Cabos Submarinos da Ásia-Pacífico

A Ásia-Pacífico representa a região de crescimento mais acelerado, com um CAGR de 12,45%. Os empreiteiros da China entregaram mais de 100.000 km de infraestrutura subaquática em 2024, perseguindo uma meta de 60% de participação global até 2025. A Índia está se posicionando como um hub regional por meio do India-Asia Xpress, enquanto as alianças do Japão com empresas de nuvem dos Estados Unidos ampliam a diversidade de pontos de aterrissagem na Micronésia e em Guam. Os crescentes índices de economia digital nas economias da ASEAN garantem demanda por múltiplas rotas por pelo menos a próxima década.

Mercado de Sistemas de Cabos Submarinos da EMEA e da América do Sul

Os dois motores dos megaprojetos de energia eólica offshore e dos interconectores de energia de múltiplos gigawatts sustentam o mercado europeu. Somente o Eastern Green Link 2 instalará 500 km de cabo de 525 kV e está previsto para entrar em operação em 2029. O Oriente Médio e a África se beneficiam de sua posição estratégica de junção entre continentes; o plano de cabo East2West da África assegura financiamento de bancos de desenvolvimento para reduzir a exposiço a rotas únicas. A América do Sul permanece pequena, porém estratégica: o cabo Humboldt do Google oferecerá o primeiro link direto pelo Pacífico Sul à Ásia, remodelando o mapa de conectividade do Chile.

Cenário Competitivo

O setor de sistemas de cabos submarinos apresenta altas barreiras de entrada devido ao conhecimento especializado em instalação em águas profundas, longos ciclos de aprovação de tipo e fábricas de planta molhada com uso intensivo de capital. Alcatel Submarine Networks, NEC Corporation e SubCom controlavam coletivamente mais de 60% da receita de planta molhada em 2024. A recente transferência da Alcatel para a propriedade estatal francesa sublinha o crescente interesse dos governos em salvaguardar a infraestrutura submarina crítica.

Os concorrentes chineses HMN Tech Co., Ltd. (Huawei Marine) e Hengtong Optic-Electric Co., Ltd. alavancam preços competitivos, diplomacia da Rota e do Cinturão e escalonamento doméstico rápido para penetrar em mercados emergentes. A HMN Tech Co., Ltd. (Huawei Marine) entregou 16.000 km de cabo em 2024, incluindo a rota Paquistão-África Oriental, e reporta um pipeline que poderia dobrar a produção até 2027. Os titulares ocidentais respondem por meio de P&D centrado em SDM e funcionalidades de valor agregado, como sensores ambientais integrados e análises preditivas para a saúde dos repetidores.

A propriedade autônoma dos hiperescaladores desequilibra o poder de barganha. Google e Meta agora obtêm projetos de cabos diretamente, contratando fabricantes com base em termos de construção conforme especificação que comprimem as margens, mas oferecem certeza de volume. Os players do ecossistema auxiliar - Global Marine Systems Limited, Orange Marine S.A.S. e o braço de manutenção submarina da NTT Communications Corporation - se beneficiam do crescente número de chamadas de reparo causadas tanto por incidentes acidentais de pesca quanto por eventos de sabotagem deliberada.

Líderes do Setor de Sistemas de Cabos Submarinos

Alcatel Submarine Networks

NEC Corporation

Prysmian S.p.A.

SubCom, LLC

Hengtong Optic-Electric Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas de Cabos Submarinos

- Alcatel Submarine Networks SAS

- NEC Corporation

- Prysmian S.p.A. (Submarine Telecom and Power Cables BU)

- SubCom, LLC

- Hengtong Optic-Electric Co., Ltd.

- HMN Tech Co., Ltd. (Huawei Marine)

- Nexans S.A.

- Fujitsu Limited

- NTT Communications Corporation

- Google LLC

- Sumitomo Electric Industries, Ltd.

- Global Marine Systems Limited

- Orange Marine S.A.S.

- JDR Cable Systems Ltd.

- Zhongtian Technology Submarine Cable Co., Ltd.

- BW Digital Pte. Ltd. (Hawaiki)

- Padtec Holding S.A.

- Xtera, Inc.

- Orient Cable (NBO) Co., Ltd.

- Cable and Wireless Marine Service Ltd.

Desenvolvimento Recente da Indústria no Mercado de Sistemas de Cabos Submarinos

- Março de 2025: A SoftBank lança a construção de uma rota de próxima geração Ásia-EUA para fornecer capacidade trans-Pacífica de múltiplos terabits.

- Fevereiro de 2025: A Nokia finaliza a aquisição da Infinera, expandindo as ferramentas de óptica coerente para atualizações de terminais de linha submarina.

- Fevereiro de 2025: A Meta confirma o Projeto Waterworth de USD 10 bilhões, um sistema global de 24 pares e 50.000 km.

- Janeiro de 2025: A Nokia conclui a alienação de USD 375 milhões da Alcatel Submarine Networks para o Estado Francês, retendo uma participação minoritária de 20%.

Escopo do Relatório Global do Mercado de Sistemas de Cabos Submarinos

Os cabos submarinos são conexões de fibra óptica que conectam países em todo o mundo, posicionando cabos sob o oceano. Esses cabos, com milhares de quilômetros de extensão, podem transportar instantaneamente grandes volumes de dados de um local para outro. Uma embarcação especializada é utilizada para auxiliar na instalação dessas linhas. As redes de cabos submarinos estão se esforçando para alcançar áreas ainda não descobertas.

O mercado de sistemas de cabos submarinos é segmentado por tipo, tipo de propriedade e geografia. Por tipo, o mercado é segmentado em produtos de planta seca e produtos de planta molhada. Por tipo de propriedade, o mercado é segmentado em sistemas de propriedade múltipla, sistemas de propriedade única e bancos de desenvolvimento multilaterais. O mercado é segmentado geograficamente em Trans-Pacífico, Trans-Atlântico, EUA-América Latina, Intra-Ásia, Europa-Ásia e Europa-África Subsaariana.

O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Produtos de Planta Molhada |

| Produtos de Planta Seca |

| Sistema de Consórcio / Propriedade Múltipla |

| Sistema de Propriedade Única (Privada) |

| Sistema Apoiado por Banco de Desenvolvimento Multilateral |

| Backbone de Telecomunicações e Internet |

| Cabos de Exportação e de Arranjo de Energia Eólica Offshore |

| Energia Submarina / Comunicações de Petróleo e Gás |

| Vigilância Governamental e de Defesa |

| Redes Científicas e de Pesquisa |

| Menos de 8 Pares de Fibra |

| 9 - 16 Pares de Fibra |

| 17 - 24 Pares de Fibra |

| ≥ 25 Pares de Fibra (SDM) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Tipo | Produtos de Planta Molhada | ||

| Produtos de Planta Seca | |||

| Por Tipo de Propriedade | Sistema de Consórcio / Propriedade Múltipla | ||

| Sistema de Propriedade Única (Privada) | |||

| Sistema Apoiado por Banco de Desenvolvimento Multilateral | |||

| Por Aplicação | Backbone de Telecomunicações e Internet | ||

| Cabos de Exportação e de Arranjo de Energia Eólica Offshore | |||

| Energia Submarina / Comunicações de Petróleo e Gás | |||

| Vigilância Governamental e de Defesa | |||

| Redes Científicas e de Pesquisa | |||

| Por Contagem de Pares de Fibra | Menos de 8 Pares de Fibra | ||

| 9 - 16 Pares de Fibra | |||

| 17 - 24 Pares de Fibra | |||

| ≥ 25 Pares de Fibra (SDM) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de cabos submarinos em 2031?

A previsão é que o mercado alcance USD 26,41 bilhões até 2031, registrando um CAGR de 10,03% a partir de 2026.

Qual região crescerá mais rapidamente no período de 2026 a 2031?

A Ásia-Pacífico deve registrar um CAGR de 12,45%, impulsionada pelos projetos da Rota da Seda Digital da China e pelas atualizações de conectividade do Sudeste Asiático.

Por que os hiperescaladores estão migrando para modelos de cabos de propriedade única?

A propriedade única concede controle de rede de ponta a ponta, acelera a implantação e permite projetos SDM personalizados adequados ao rendimento de dados em escala de nuvem.

Como os projetos de energia eólica offshore estão influenciando a demanda por cabos submarinos?

Os links de exportação de energia para grandes parques eólicos requerem condutores submarinos de alta tensão, um segmento que cresce a um CAGR de 14,65% à medida que os países buscam a descarbonização.

Quais avanços tecnológicos têm maior impacto na capacidade futura?

A multiplexação por divisão de espaço e projetos com ≥ 32 pares de fibra reduzem o custo por terabit e elevam as capacidades alcançáveis para além de 400 Tbps em uma única rota.

Página atualizada pela última vez em: