Tamanho e Participação do Mercado de Sistema Integrado de Automação Marítima

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

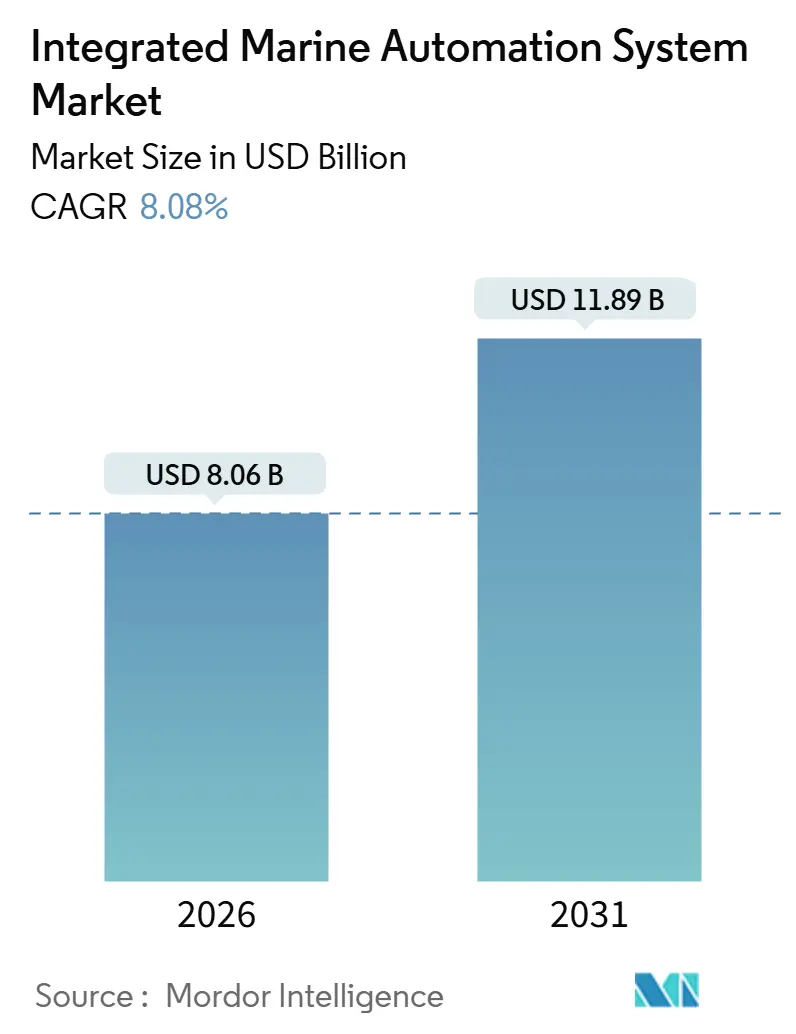

| Tamanho do Mercado (2026) | 8.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.08% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Integrado de Automação Marítima pela Mordor Intelligence

O tamanho do mercado de sistema integrado de automação marítima está em USD 8,06 bilhões em 2026 e deve atingir USD 11,89 bilhões até 2031, avançando a um CAGR de 8,08% ao longo do período. O acirramento das regulamentações de emissões, o aumento dos custos de tripulação e a aceleração da digitalização mantêm os armadores focados em monitoramento em tempo real, análise preditiva e gestão automatizada de energia. O Sistema de Comércio de Emissões da União Europeia começa a abranger o transporte marítimo em 2024, enquanto o FuelEU Maritime introduz limites de gases de efeito estufa do poço à esteira em 2025, estimulando conjuntamente a demanda por pilhas de sensor à nuvem e software de verificação. A escassez de tripulação eleva a pressão sobre as diárias, de modo que os operadores valorizam a automação que reduz o efetivo sem comprometer a segurança. A Ásia-Pacífico domina as instalações em novas construções, enquanto a atividade de retrofit se acelera na Europa e na América do Norte, à medida que os armadores adaptam as frotas existentes aos limites do Índice de Eficiência Energética de Navios Existentes e do Indicador de Intensidade de Carbono. A concorrência permanece moderada, com fornecedores tradicionais de hardware defendendo participação contra novos entrantes centrados em software que aproveitam análises de borda e plataformas em nuvem.

Principais Conclusões do Relatório

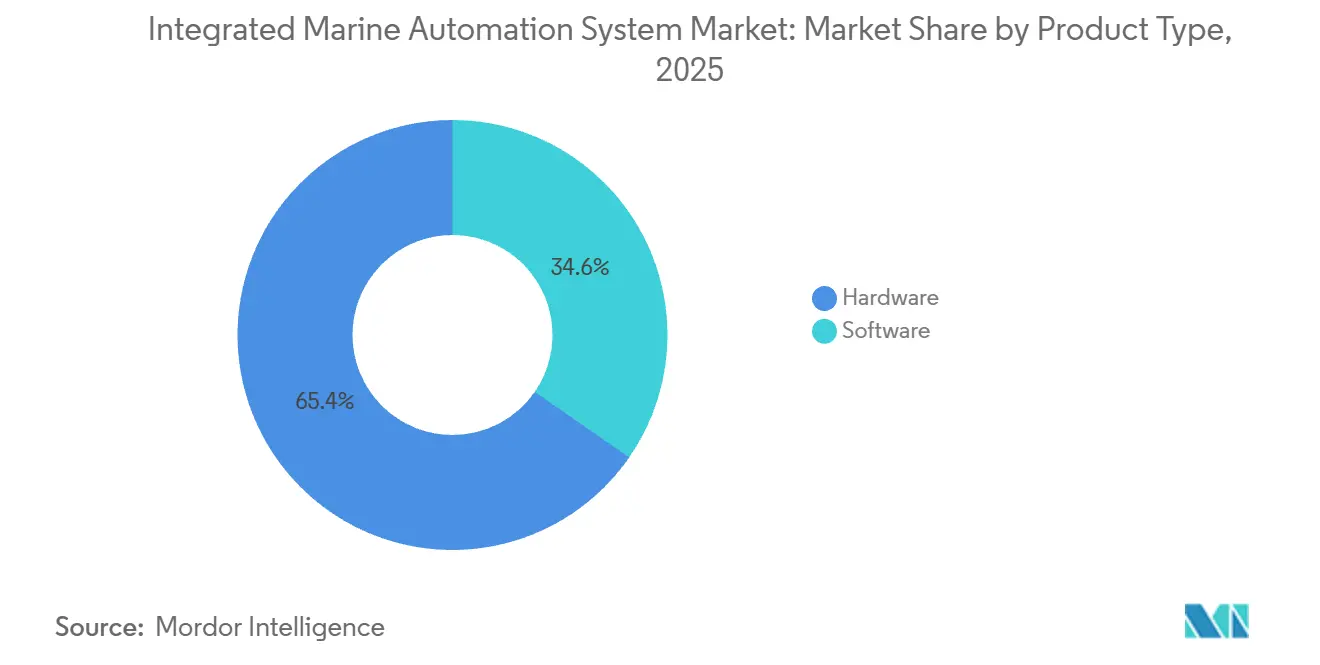

- Por tipo de produto, o hardware detinha 65,36% da participação do mercado de sistema integrado de automação marítima em 2025, enquanto o software deve crescer a um CAGR de 9,87% até 2031.

- Por solução, os sistemas de gestão de embarcações representaram 45,12% da receita de 2025, enquanto o software de análise e manutenção preditiva deve expandir a um CAGR de 11,27% até 2031.

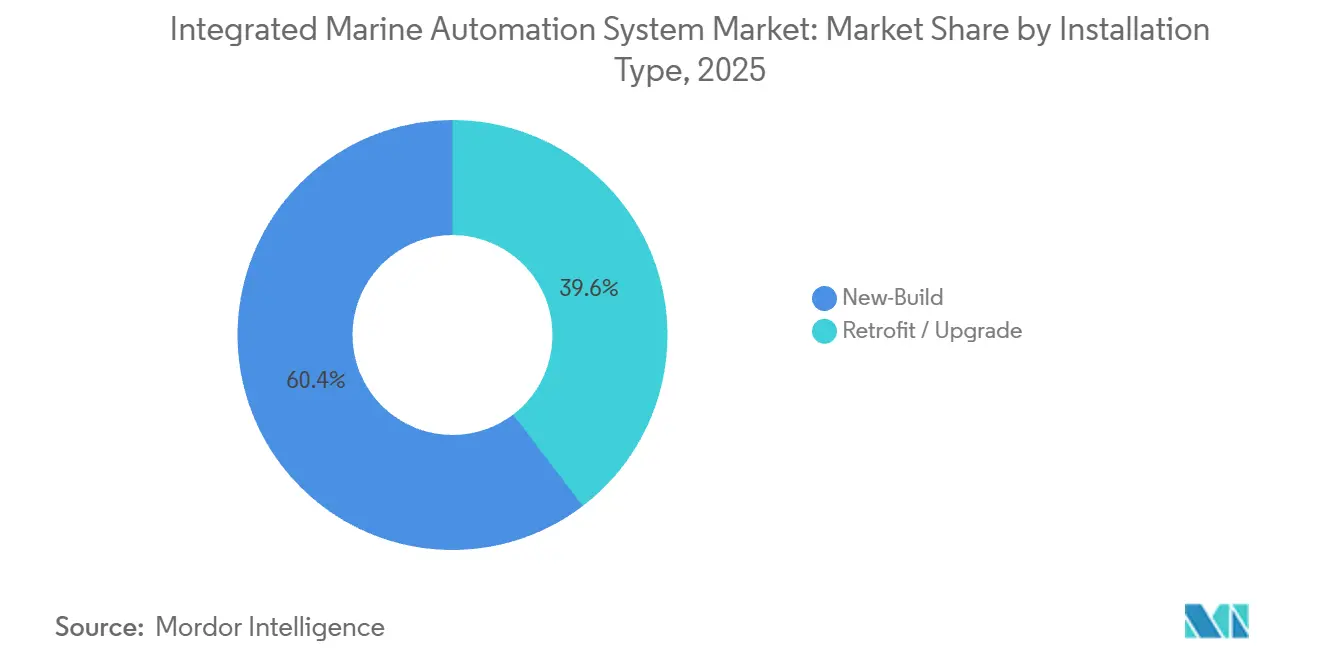

- Por tipo de instalação, os projetos de nova construção lideraram com 60,37% de participação em 2025, e os trabalhos de retrofit e atualização devem registrar um CAGR de 12,19% ao longo do período de perspectiva.

- Por usuário final, os operadores comerciais responderam por 75,42% da demanda de 2025, mas as aplicações de defesa devem crescer a um CAGR de 10,19% até 2031.

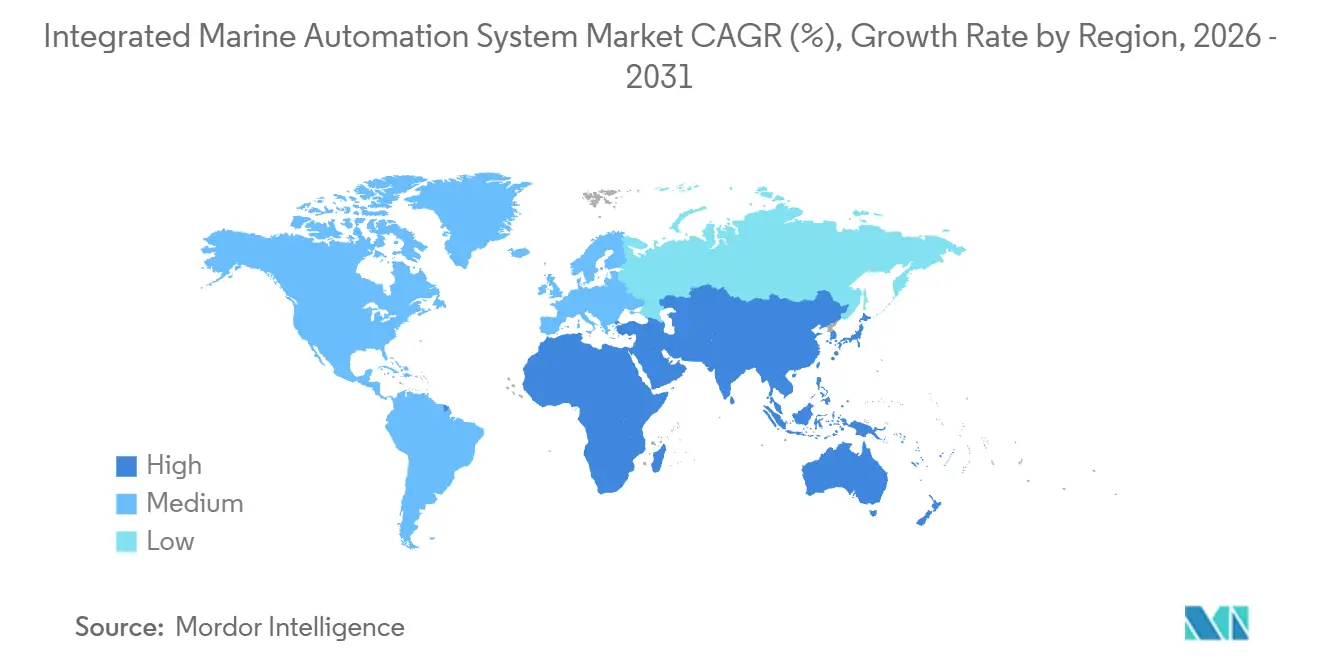

- Por geografia, a Ásia-Pacífico captou 35,13% da receita em 2025, enquanto o Oriente Médio está no caminho para o CAGR mais rápido de 12,89% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema Integrado de Automação Marítima

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Crescimento no Setor de Turismo Marítimo | +0.9% | Global, com concentração nas rotas de cruzeiro do Mediterrâneo, Caribe e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento Volumétrico no Comércio Marítimo | +1.2% | Global, particularmente nos corredores de exportação da Ásia-Pacífico e nas rotas transatlânticas | Médio prazo (2-4 anos) |

| Regulamentações de Eficiência Energética da IMO Impulsionando a Automação Digital | +1.8% | Global, com adoção antecipada na UE e na América do Norte devido à precificação regional de carbono | Curto prazo (≤ 2 anos) |

| Otimização de Custos de Tripulação em Meio à Escassez de Marítimos | +1.3% | Global, aguda na Europa e na América do Norte, onde os salários de tripulação são mais elevados | Curto prazo (≤ 2 anos) |

| Embarcações Operadas Remotamente e Autônomas para Manutenção de Energia Eólica Offshore | +1.0% | Europa, Ásia-Pacífico (zonas de energia eólica offshore da China, Taiwan e Japão), emergente no Oriente Médio | Médio prazo (2-4 anos) |

| Demanda Crescente por Módulos de Automação Ciberresistentes Baseados em Borda | +0.7% | Global, priorizado nos segmentos de defesa e infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Eficiência Energética da IMO Impulsionando a Automação Digital

As metas obrigatórias de intensidade de carbono forçam os armadores a instalar monitoramento automatizado de emissões, sensores de fluxo de combustível e software de relatórios aprovado por classe, criando uma onda imediata de aquisição de hardware integrado e análises. O agrupamento em nível de frota sob o FuelEU Maritime multiplica a demanda por ferramentas de otimização que calculam saldos viagem a viagem e distribuem créditos entre armadores. Os primeiros adotantes na Europa conectam interfaces de energia em terra a software de gestão de energia navio-terra, elevando a economia de motores auxiliares e reduzindo as emissões portuárias.

Otimização de Custos de Tripulação em Meio à Escassez de Marítimos

Um déficit crescente de oficiais impulsiona a automação que reduz as tarefas rotineiras de vigilância e diagnóstico.[1]Câmara Internacional de Navegação, "Força de Trabalho de Marítimos," ics-shipping.org Plataformas como o Kongsberg Vessel Insight transmitem dados padronizados para terra, permitindo que gerentes técnicos monitorem frotas remotamente e reposicionem especialistas apenas quando os sensores sinalizam anomalias. Algoritmos preditivos previnem paralisações não planejadas, possibilitando escalas de tripulação mais enxutas sem sacrificar a confiabilidade.

Embarcações Operadas Remotamente e Autônomas para Manutenção de Energia Eólica Offshore

A rápida expansão da energia eólica offshore impulsiona a demanda por embarcações de serviço equipadas com navegação autônoma, posicionamento dinâmico automatizado e sensores de prevenção de colisões. Embarcações de superfície não tripuladas realizam inspeção e manutenção leve a até 150 milhas náuticas da base, reduzindo os custos de fretamento de navios tripulados. Demonstrações como a pipa Seawing da Kawasaki Kisen, com meta de economia de combustível de dois dígitos, ilustram o apetite comercial por eficiência habilitada por automação.

Demanda Crescente por Módulos de Automação Ciberresistentes Baseados em Borda

Incidentes cibernéticos de alto perfil expõem a necessidade de processamento a bordo que mantém o controle mesmo quando a conectividade cai. Dispositivos de borda filtram e analisam dados localmente, enviando insights comprimidos para terra, reduzindo custos de largura de banda e atendendo às diretrizes atualizadas da BIMCO para redes marítimas segmentadas. Compradores de defesa especificam arquiteturas robustecidas e ciberprotegidas capazes de operar em ambientes eletromagnéticos contestados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade a Ataques Cibernéticos por meio da Digitalização | -1.1% | Global, com maior preocupação nos segmentos de defesa e infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial e Complexidade de Integração | -1.4% | Global, particularmente agudo em projetos de retrofit e para operadores de pequeno e médio porte | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade entre Sistemas Proprietários | -0.8% | Global, ecossistemas de fornecedores fragmentados na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Largura de Banda de Satélite Limitada em Rotas Remotas | -0.6% | Rotas oceânicas remotas, regiões polares e áreas com cobertura de satélite escassa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade a Ataques Cibernéticos por meio da Digitalização

As redes de tecnologia operacional marítima combinam sistemas de controle legados com novos dispositivos baseados em IP, criando vetores de ataque que podem desabilitar propulsão e navegação. A IMO agora exige gestão de risco cibernético em sistemas de segurança, mas operadores menores estão atrasados em correções e resposta a incidentes.[2]Organização Marítima Internacional, "Regulamentações de Eficiência Energética," IMO, imo.org Retrofits de segurança com aprovação de tipo frequentemente excedem USD 500.000 por embarcação, desencorajando armadores com orçamento limitado.

Alto Custo Inicial e Complexidade de Integração

Pacotes completos de automação podem custar entre USD 2 e 10 milhões para um navio de médio porte, com projetos de retrofit durando até 20 meses desde o estudo de viabilidade até a conclusão. A escassez de vagas em dique seco e a necessidade de integrar novos sensores à lógica de controle legada inflam os prazos e elevam os obstáculos de financiamento, especialmente para frotas menores que não dispõem de equipes de engenharia internas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Hardware Domina enquanto o Software Acelera

O hardware reteve 65,36% da receita de 2025 graças à base instalada de sensores, módulos de controle e eletrônica de ponte. O tamanho do mercado de sistema integrado de automação marítima para hardware se beneficia do monitoramento obrigatório de emissões e fluxo de combustível, mas registra crescimento modesto à medida que muitas novas construções chegam com sensores pré-instalados. Por outro lado, a receita de software deve crescer a um CAGR de 9,87%, impulsionada por análises, gêmeos digitais e aplicativos de manutenção preditiva que monetizam o fluxo de dados em expansão. A transição de hardware para software permite que os fornecedores capturem taxas recorrentes, fidelizando clientes para suporte ao longo do ciclo de vida.

A rápida ascensão do software depende de IA informada por física que prevê o desgaste de componentes. Por exemplo, a plataforma da Synthetica sinalizou comportamento anormal do lubrificador em quatro graneleiros em 2025, evitando reparos de USD 80.000 por casco. À medida que os armadores migram para a manutenção baseada em condição, o mercado de sistema integrado de automação marítima capitaliza em infraestruturas em nuvem que escalam análises em frotas.

Por Solução: Sistemas de Gestão de Embarcações Lideram, Análise Preditiva Cresce Rapidamente

As plataformas integradas de ponte e sala de máquinas capturaram 45,12% da participação de 2025, sublinhando a demanda por controle em painel único. Esses sistemas incorporam navegação, propulsão, manuseio de carga e funções auxiliares, reduzindo a carga de trabalho da tripulação e habilitando operações remotas. Os módulos de gestão de energia equilibram geradores, baterias e interfaces de energia em terra, essenciais para embarcações híbridas e mandatos de zero emissão em porto.

O software de análise e manutenção preditiva é a solução de crescimento mais rápido, previsto a um CAGR de 11,27%. O Danelec Performance, instalado em 14.000 embarcações, transmite feeds do registrador de dados de viagem para IA em nuvem que identifica incrustação de casco, ineficiências de motor e desgaste de hélice, desbloqueando economias de combustível de 3 a 8%. A participação do mercado de sistema integrado de automação marítima para análises aumenta à medida que as sociedades classificadoras endossam contratos de manutenção orientados por dados.

Por Tipo de Instalação: A Onda de Retrofit Ganha Impulso

As novas construções ainda respondem por 60,37% das instalações de 2025 porque os estaleiros podem instalar a automação enquanto os módulos estão acessíveis. No entanto, um CAGR de 12,19% para retrofits até 2031 sinaliza prazos de conformidade cada vez mais rigorosos e frotas envelhecidas. Mais da metade da tonelagem mercante ultrapassou a marca de 15 anos até 2023, e muitos cascos precisam de novos sensores, racks de aquisição de dados e gateways de software para satisfazer as auditorias de EEXI e CII. Pacotes modulares que utilizam protocolos comuns como OPC UA e Modbus simplificam a integração plug-and-play.

Os estaleiros expandem a capacidade para absorver a demanda de retrofit. Os estaleiros sul-coreanos melhoraram o rendimento em 8% em 2025 ao adicionar berços e digitalizar fluxos de trabalho. Esses ganhos de eficiência sustentam uma carteira de pedidos de retrofit maior, fortalecendo o mercado de sistema integrado de automação marítima.

Por Usuário Final: Frotas Comerciais Dominam, Gastos com Defesa Aceleram

Os operadores comerciais forneceram 75,42% da receita de 2025, visando menor consumo de combustível, redução de tripulação e conformidade regulatória. As linhas de contêineres e transportadores de GNL utilizam sistemas de ponte integrados e conjuntos de manutenção preditiva para reduzir os custos operacionais de viagem.

A demanda de defesa, embora menor, deve crescer 10,19% ao ano à medida que as marinhas implantam embarcações de superfície não tripuladas e retrofitam combatentes legados com automação, preparando-os para a guerra centrada em rede. As Forças Navais Reais da Arábia Saudita e a Marinha dos Emirados Árabes Unidos lançam licitações que agrupam manutenção preditiva e capacidades autônomas, ampliando o mercado endereçável para sistemas seguros de grau militar.[3]Gulf International Forum, Securing the Seas: Examining Changing Saudi & Emirati Naval Capabilities,

gulfif.org

Análise Geográfica

A Ásia-Pacífico captou 35,13% da receita em 2025 com base na força dos estaleiros sul-coreanos e japoneses e nos roteiros de autonomia liderados pelo governo. Seul dispensou um estudo de viabilidade em 2025 para acelerar a P&D de navios autônomos de Nível 4, enquanto Tóquio financia robótica com IA na construção naval para compensar lacunas de mão de obra qualificada. Os estaleiros chineses escalam a produção de embarcações de baixo carbono, incorporando automação integrada como padrão. As políticas regionais visam ganhos de produtividade manufatureira acima de 40% até 2030, ancorando ainda mais o mercado de sistema integrado de automação marítima.

O Oriente Médio deve registrar o CAGR mais rápido de 12,89% até 2031, impulsionado pela modernização naval e pela atividade de energia offshore. Um contrato dos Emirados Árabes Unidos de 2025 no valor de AED 1,3 bilhão (USD 350 milhões) cobrindo novos navios-patrulha inclui pacotes de manutenção preditiva e gestão de inventário, demonstrando preferência por automação turnkey. O complexo Rei Salman da Arábia Saudita acelera a construção naval regional, enquanto a SAMI Sea busca plataformas não tripuladas que exigem sistemas de controle ciberresistentes.

A América do Norte e a Europa priorizam retrofits para cumprir os marcos da política de emissões. Parcerias transfronteiriças, como o acordo de 2025 da HD Hyundai com a Siemens para aplicar gêmeos digitais em estaleiros dos Estados Unidos, abordam lacunas de capacidade doméstica e disseminam conhecimento avançado de automação. Os portos da UE aplicam mandatos de energia em terra, impulsionando a automação navio-terra, e o software de conformidade com o ETS ganha tração nas frotas de comércio atlântico.

Cenário Competitivo

O mercado de sistema integrado de automação marítima apresenta fragmentação moderada: os principais fornecedores Kongsberg, ABB, Wärtsilä e Siemens aproveitam redes de serviço globais e aprovações de classe, mas enfrentam empresas de software ágeis que exploram a abertura de plataformas. O Kongsberg Vessel Insight combina dispositivos de borda com painéis em nuvem sob certificação DNV e ABS, garantindo receita de assinatura além das vendas de hardware. A Samsung Heavy Industries impulsiona a integração vertical com seu conjunto de automação de design S-EDP, com o objetivo de dobrar a automação de design de navios até 2030 e licenciar a plataforma para estaleiros parceiros.

Os próprios estaleiros tornam-se fornecedores de tecnologia. A aliança da HD Hyundai com a Siemens integra gêmeos digitais em canteiros de construção americanos, sinalizando uma mudança em que os estaleiros comercializam propriedade intelectual de produção inteligente junto com a tonelagem de cascos. Empresas menores como Praxis Automation e Logimatic conquistam nichos em integração de retrofit e suporte pós-venda regional, enquanto integradores de defesa com autorizações de segurança mantêm vantagens em programas classificados.

Espaços em branco permanecem em módulos ciberresistentes baseados em borda, controle de processo de captura de carbono a bordo e software de agrupamento para o FuelEU Maritime. Os fornecedores que alinham produtos modulares com padrões abertos conquistam armadores avessos ao bloqueio de fornecedor, moldando a trajetória competitiva do setor de sistema integrado de automação marítima.

Líderes do Setor de Sistema Integrado de Automação Marítima

Kongsberg Gruppen

ABB Group

Wartsila

Siemens AG

Emerson Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Japão compromete-se com robótica alimentada por IA para construção naval, visando aplicação prática em um ano para aliviar a escassez de mão de obra.

- Novembro de 2025: HD Hyundai e Siemens assinam um memorando para modernizar a construção naval comercial dos EUA com gêmeos digitais e software industrial.

- Novembro de 2025: A Coreia do Sul isenta o estudo de viabilidade para um projeto de navio autônomo de Nível 4, acelerando o desenvolvimento de tecnologia central em direção à implantação em 2032.

- Outubro de 2025: A Samsung Heavy Industries apresenta o S-EDP, a primeira plataforma de automação de design de navios e offshore baseada na web, com o objetivo de dobrar a automação até 2030.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sistemas integrados de automação marítima como a combinação em rede de hardware a bordo, sensores, controladores e software de grau marítimo que, em conjunto, monitorizam, dirigem, alimentam e protegem embarcações comerciais e navais, quer instalados em construção nova ou durante retrofit. De acordo com a Mordor Intelligence, os valores são expressos em dólares americanos constantes de 2025 e abrangem hardware, software e serviços de comissionamento instalados em navios de classe SOLAS ou equivalentes.

Exclusão do Âmbito: Equipamentos de automação portuária, sensores marítimos autónomos vendidos sem integração e software de gestão de frotas exclusivamente baseado em terra estão fora do âmbito deste estudo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Hardware

- Sensores e Dispositivos de Campo

- Módulos de Controle

- Sistemas de Navegação e Comunicação

- Outros Hardwares

- Software

- Software Integrado de Gestão de Plataforma

- Software de Segurança e Proteção

- Software de Análise e Manutenção Preditiva

- Outros Softwares

- Hardware

- Por Solução

- Sistemas de Gestão de Embarcações

- Sistemas de Gestão de Energia

- Sistemas de Segurança e Proteção

- Outras Soluções

- Por Tipo de Instalação

- Nova Construção

- Retrofit / Atualização

- Por Usuário Final

- Comercial

- Defesa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor validaram as conclusões de gabinete através de conversas com estaleiros asiáticos e europeus, inspetores de classificação globais, gestores técnicos de frotas em Singapura e consultores de automação em ministérios da defesa. Os seus contributos refinaram os pressupostos de taxa de adoção, preços médios de venda e cronogramas de implementação, colmatando lacunas deixadas pelos dados públicos.

Investigação de Gabinete

Começamos por mapear a frota global através de fontes como as estatísticas marítimas da UNCTAD, o registo de embarcações IHS Sea-Web e os dados de carteira de encomendas da Clarksons, acrescentando depois sinais de custo unitário provenientes de declarações EEXI/CII da IMO e listas de aprovação de tipo das sociedades de classificação. O contexto adicional é retirado da International Chamber of Shipping, dos relatórios 10-K de OEM cotados em bolsa e de notícias de referência arquivadas no Dow Jones Factiva, enquanto a análise de patentes da Questel destaca as tendências de retrofit orientadas por software. Esta lista de fontes é ilustrativa, não exaustiva, e muitas outras referências informam o nosso trabalho.

Uma segunda fase de investigação de gabinete recolhe dados macroeconómicos, toneladas-milha de comércio marítimo, tendências de combustível bunker e publicações de orçamentos navais regionais que influenciam o calendário de adoção e os corredores de preços.

Dimensionamento de Mercado e Previsão

O nosso modelo descendente parte da frota ativa mais a carteira de encomendas futura, aplica rácios de penetração específicos por segmento e preços de sistemas configurados, sendo cruzado com receitas de fornecedores amostrados para atenuar enviesamentos. As variáveis-chave incluem a arqueação bruta entregue, a quota de retrofit nos ciclos de docagem, os prazos de conformidade EEXI/CII, a inflação dos custos de tripulação e os gastos em construção naval nova. Uma regressão multivariada liga estes fatores ao gasto histórico, de modo a que as previsões a cinco anos reflitam uma elasticidade realista. Quando os dados agregados dos fornecedores são incompletos, os benchmarks de ASP ponderados por região acordados durante as entrevistas colmatam a lacuna.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância e revisões por dois analistas antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por contratos navais de grande dimensão, novas regras da IMO ou choques nos preços dos combustíveis. Antes de cada entrega ao cliente, um analista realiza uma verificação final de coerência.

Por que Razão a Linha de Base do Sistema Integrado de Automação Marítima da Mordor Garante Fiabilidade

Os valores publicados divergem frequentemente porque cada editor ajusta a cobertura de embarcações, a abrangência do software, as estruturas de preços ou a cadência de atualização. O âmbito disciplinado da Mordor, a atualização anual e a modelação de dupla via mantêm a nossa linha de base equilibrada e transparente.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 7,45 mil milhões USD (2025) | Mordor Intelligence | |

| 6,53 mil milhões USD (2024) | Global Consultancy A | Omite gastos de retrofit e valores em dólares de 2024 |

| 7,80 mil milhões USD (2025) | Trade Journal B | Inclui software de monitorização costeira no total |

| 5,03 mil milhões USD (2024) | Industry Association C | Contabiliza apenas hardware e exclui embarcações de defesa |

Estes contrastes demonstram que, quando o âmbito ou os pressupostos de preços se alteram, os totais variam acentuadamente. Ao ancorar as estimativas em inventários de embarcações verificados e em pontos de preço testados em entrevistas, a Mordor Intelligence oferece o ponto de partida mais fiável para os decisores.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema integrado de automação marítima?

O tamanho do mercado de sistema integrado de automação marítima é de USD 8,06 bilhões em 2026.

Qual é a velocidade de crescimento da demanda por soluções de automação de retrofit?

Os projetos de retrofit e atualização devem expandir a um CAGR de 12,19% de 2026 a 2031.

Qual região deve registrar a maior taxa de crescimento até 2031?

O Oriente Médio deve registrar o CAGR mais rápido de 12,89% ao longo do período de previsão.

Qual segmento de solução está se expandindo mais rapidamente?

O software de análise e manutenção preditiva deve crescer a um CAGR de 11,27%.

Por que os compradores de defesa estão acelerando os gastos com automação?

Os programas de modernização naval e a necessidade de plataformas não tripuladas e ciberresistentes impulsionam a demanda por automação de defesa a um CAGR de 10,19%.

Que vantagem competitiva os sistemas baseados em borda oferecem?

As arquiteturas de borda garantem que as funções de controle críticas continuem durante a perda de conectividade, ao mesmo tempo em que reduzem os custos de largura de banda de satélite.

Página atualizada pela última vez em: