Tamanho e Participação do Mercado de software de Gestão de Fornecedores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.52% CAGR |

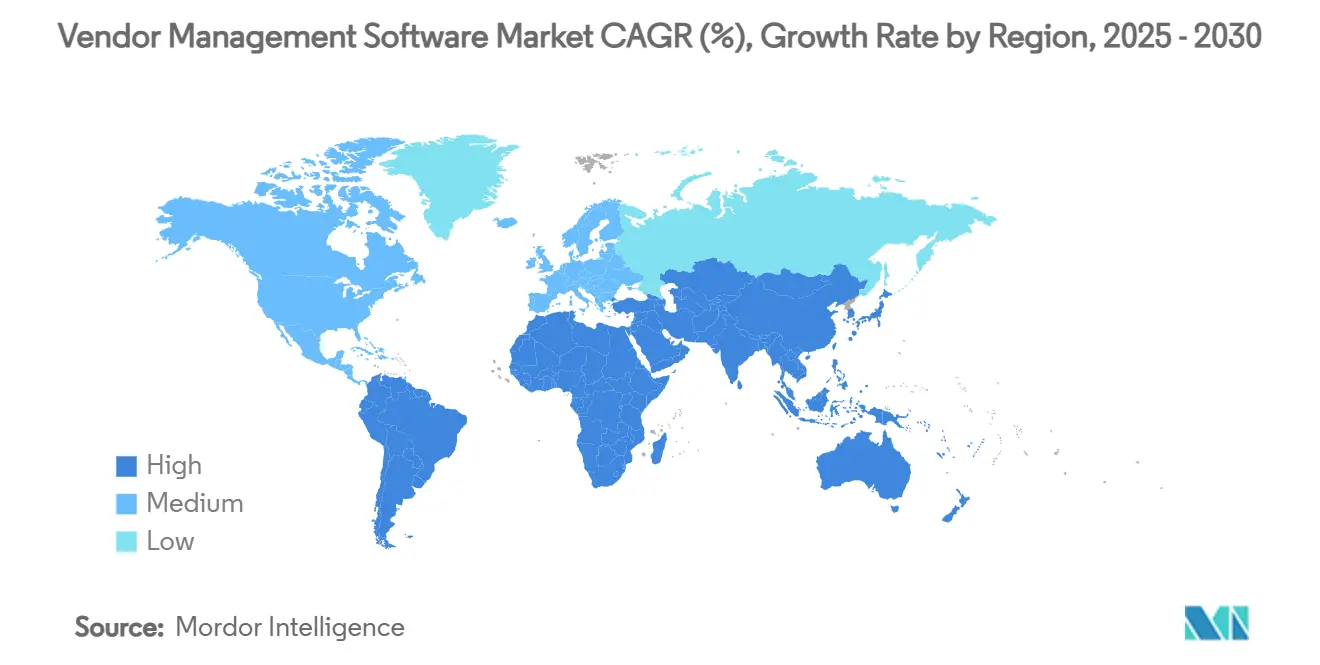

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de software de Gestão de Fornecedores pela Mordor inteligência

O tamanho do mercado de software de gestão de fornecedores atingiu USD 10,40 bilhões em 2025 e está previsto para registrar uma CAGR de 10,52%, elevando o valor para USD 17,15 bilhões até 2030. O forte impulso reflete um necessidade das empresas de digitalizar relacionamentos com fornecedores enquanto um complexidade da cadeia de suprimentos, inflação de custos de materiais e escrutínio regulatório convergem. Implantação nativa em nuvem, análise orientada por IA e monitoramento de conformidade incorporado agora estabelecem um linha de base para novas compras, enquanto suítes integradas source-para-pay estão gradualmente substituindo ferramentas pontuais. Fornecedores de plataforma que agilizam um integração, centralizam dados de fornecedores e apresentam insights preditivos ganham preferência porque um supervisão manual não pode escalar através de centenas de terceiros. como condições competitivas permanecem moderadas; fornecedores de ERP estabelecidos, especialistas best-de-breed e participantes nativos de IA compartilham o campo, criando amplo escopo para diferenciação de nicho sem que nenhuma empresa domine.

Principais Conclusões do Relatório

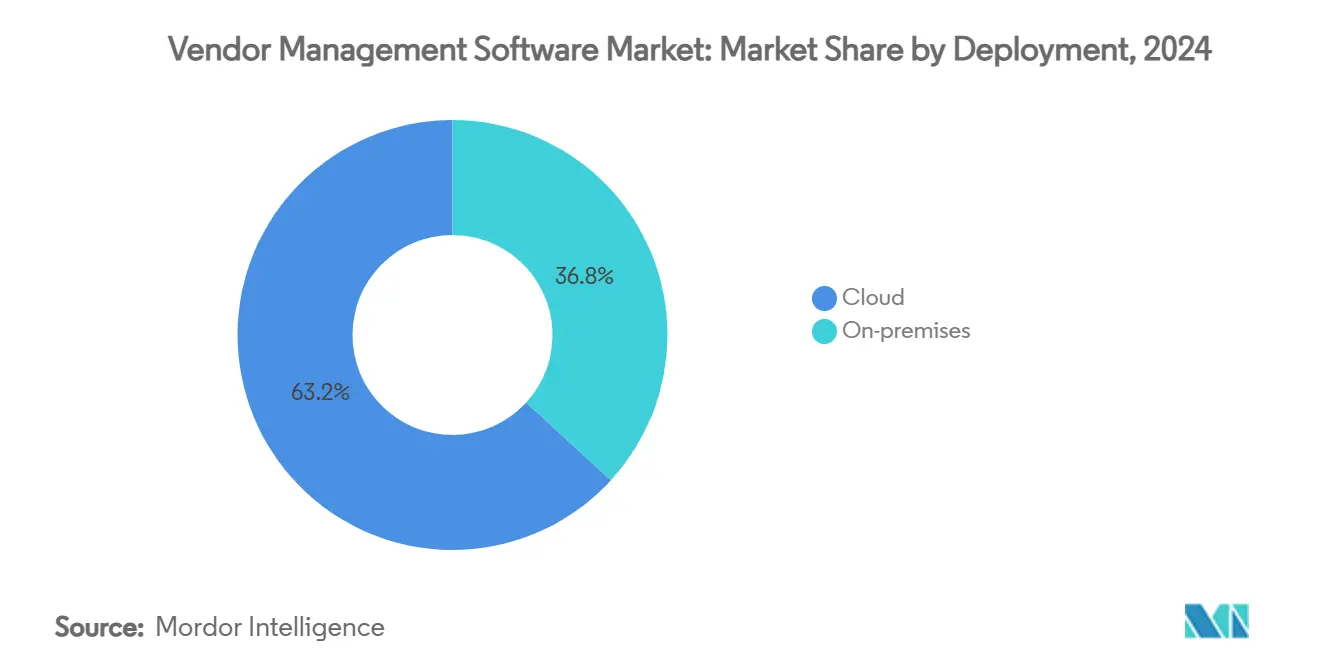

- Por implantação, plataformas em nuvem lideraram com 63,2% de participação na receita em 2024; o segmento está avançando um uma CAGR de 12,9% até 2030.

- Por setor de usuário final, manufatura deteve 37,3% da participação do mercado de software de gestão de fornecedores em 2024, enquanto o varejo está projetado para expandir um uma CAGR de 11,2% até 2030.

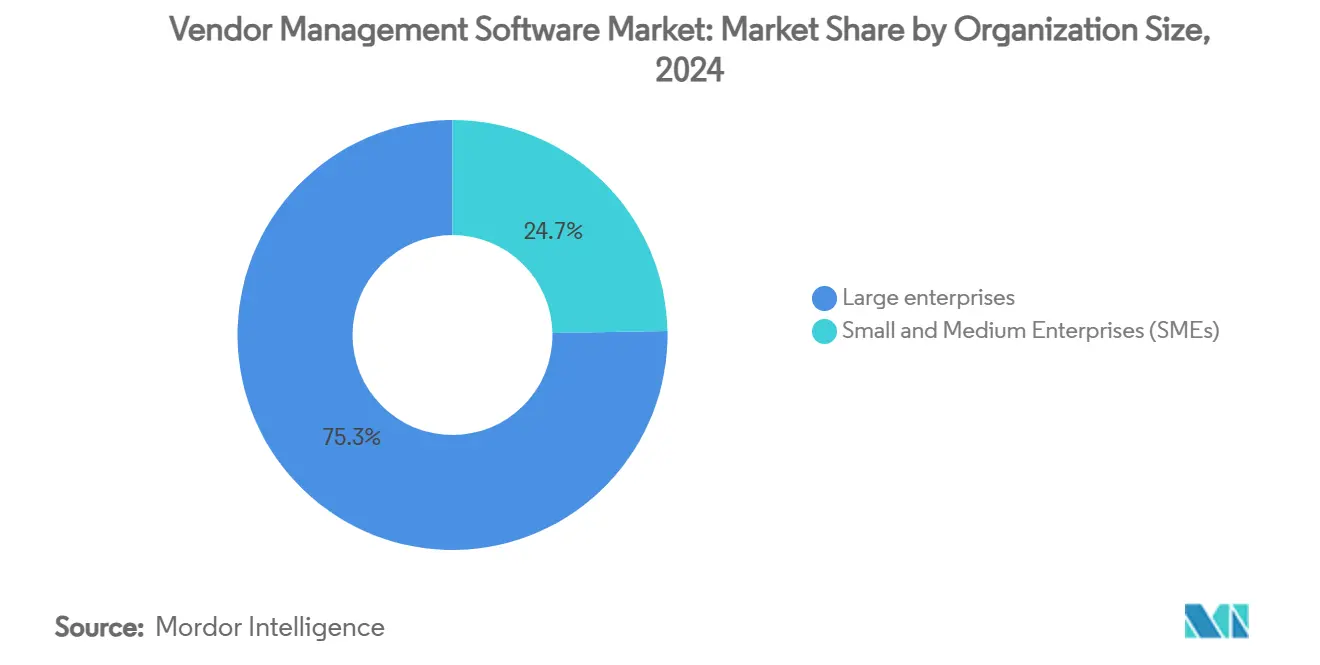

- Por tamanho de organização, grandes empresas representaram 75,3% de participação do tamanho do mercado de software de gestão de fornecedores em 2024; pequenas e médias empresas registram um maior CAGR prevista de 11,9% até 2030.

- Por módulo, integração de fornecedores e gestão de informações capturou 32,5% das receitas de 2024; análise e relatórios está crescendo mais rapidamente um uma CAGR de 10,7%.

- Por geografia, América do Norte liderou com 27,9% de participação em 2024; Ásia-Pacífico está definida para crescer um uma CAGR de 13,2% até 2030.

Tendências e Insights Globais do Mercado de software de Gestão de Fornecedores

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Necessidade de minimizar custos administrativos | +2.1% | Global, com maior impacto em mercados PME sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Adoção rápida de implantação em nuvem | +2.8% | América do Norte e UE liderando, Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Ênfase regulatória na conformidade de risco de terceiros | +1.9% | Global, com UE e EUA impulsionando requisitos mais rigorosos | Longo prazo (≥ 4 anos) |

| Complexidade de cadeias de suprimento globalizadas e de múltiplos níveis | +1.7% | Global, com regiões pesadas em manufatura mais afetadas | Médio prazo (2-4 anos) |

| Pontuação preditiva de risco de fornecedores orientada por IA | +1.2% | América do Norte e Ásia-Pacífico no centro, transbordamento para UE | Longo prazo (≥ 4 anos) |

| Mandatos de transparência ESG e Escopo-3 | + 0.9% | UE liderando, América do Norte seguindo, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Minimizar Custos Administrativos

Automatizar tarefas repetitivas de fornecedores reduz custos gerais de aquisição e libera equipes para sourcing estratégico. um Wefunder economizou 1.350 horas anuais e USD 416.000 em custos vitalícios após automatizar renovações de contratos através da plataforma CloudEagle. Implantações similares tipicamente cortam despesas de processamento em 20-30% dentro do primeiro ano, um resultado que um BetterCloud formaliza através de sua garantia de ROI de 3x. Conforme um inflação estreita margens, o motivo de redução de custos acelera um adoção através das indústrias.

Adoção Rápida de Implantação em Nuvem

Plataformas nativas em nuvem encurtam ciclos de implementação, reduzem desembolso de capital e oferecem escalabilidade elástica que alinha taxas com volume de transações. Choice Hotels International alcançou 98,8% de precisão na alocação de custos logo após entrar ao vivo no ambiente SaaS da Finout. Colaboração em tempo real, conectividade ERP baseada em API e aplicação automática de patches de segurançum transformam um nuvem na opção padrão, especialmente onde o talento em TI é escasso.

Ênfase Regulatória na Conformidade de Risco de Terceiros

Regulamentações globais agora exigem supervisão auditável de fornecedores e subcontratados. Os 12 princípios do Comitê de Basileia e um Diretiva de Due Diligence de Sustentabilidade Corporativa da UE empurram empresas financeiras e de manufatura em direção à coleta automatizada de evidências.[1]Venminder, "Basel Committee Principles Explained," venminder.comnós Med-Equip reduziu pela metade o tempo de preparação de auditoria HIPAA após implementar o monitoramento contínuo de controles da Vanta. Atender tais obrigações em escala sem software tornou-se insustentável.

Complexidade de Cadeias de Suprimento Globalizadas e de Múltiplos Níveis

Instabilidade geopolítica e mudançcomo tarifárias paraçam empresas um diversificar o sourcing, o que multiplica eventos de integração e verificações de desempenho em tempo real. Johnson controles conectou 800 fornecedores através de 14 sites usando LeanDNA para manter visibilidade do risco de inventário.[2]LeanDNA, "Johnson controles Selects LeanDNA," leandna.com Pesquisa da Universidade da Califórnia mostra que 60% dos fornecedores se preocupam com tarifas, sublinhando um demanda por scorecards dinâmicos de fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de implementação e manutenção | -1.8% | Global, com maior impacto em mercados PME sensíveis ao préço | Curto prazo (≤ 2 anos) |

| Preocupações de segurançum de dados e privacidade | -1.2% | Global, com GDPR da UE e leis estaduais de privacidade dos EUA impulsionando preocupações | Médio prazo (2-4 anos) |

| Complexidade de integração com suítes ERP legadas | -1.5% | Global, com empresas estabelecidas mais afetadas | Médio prazo (2-4 anos) |

| Escassez de talento em risco de fornecedores | -0.7% | Global, com mercados desenvolvidos experimentando escassez aguda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Manutenção

Conexis VMS observa que integração, customização e migração de dados podem dobrar orçamentos iniciais, empurrando empresas pequenas em direção um implementações faseadas.[3]Conexis VMS, "Hidden Costs de fornecedor gerenciamento sistemas," conexisvms.comGastos operacionais anuais cobrem desenvolvimento de software, suporte e cibersegurançum, ainda assim o retorno sobre investimento tipicamente chega dentro de 18 meses conforme fluxos de trabalho automatizados desbloqueiam economias.

Complexidade de Integração com Suítes ERP Legadas

Inconsistência de dados e compatibilidade de sistemas atormentam propriedades ERP mais antigas. um camada de informações de fornecedores da HICX ajuda um expandir paisagens seiva sem espaguete ponto-um-ponto. Arquiteturas híbridas sobre-premises e em nuvem frequentemente estendem cronogramas, embora ofertas SaaS prontas para API gradualmente reduzam um barreira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Implantação: Dominância da Nuvem Acelera

Implantação em nuvem capturou 63,2% do mercado de software de gestão de fornecedores em 2024 e está prevista para expandir um uma CAGR de 12,9% até 2030. Ampla aceitação segue menor gasto inicial, tempo-para-valor mais rápido e um capacidade de empurrar atualizações em tempo real que mantêm controles de segurançum atuais. O sucesso da Finout na Choice Hotels ilustra como vitórias rápidas que empresas esperam. Em contraste, modelos sobre-premises agora atraem principalmente organizações com mandatos de soberania sensíveis. Cargas de trabalho de integração e requisitos de computação de IA inclinam um equação custo-benefício ainda mais em direção à nuvem. Caminhos híbridos persistem, permitindo que empresas retenham dados críticos internamente enquanto exploram colaboração SaaS e camadas de análise. O mercado de software de gestão de fornecedores continua um deslocar orçamentos adequadamente, uma dinâmica reforçada por préços de assinatura que escalam com rendimento de transações.

Suítes SaaS de segunda geração também agrupam motores de IA que predizem risco de fornecedores, recomendam economias de custo e automatizam coleta de evidências de conformidade. Essas capacidades dependem de elasticidade da nuvem, encorajando usuários um aposentar instâncias sob medida. Conforme atualizações chegam automaticamente, equipes de TI redirecionam esforço para administração estratégica de dados em vez de patches de rotina. Consequentemente, um nuvem permanece um âncora conforme o mercado de software de gestão de fornecedores avançum.

Por Setor de Usuário Final: Manufatura Lidera Transformação Digital

Manufatura deteve 37,3% das receitas de 2024, refletindo cadeias de suprimento de múltiplos níveis que exigem visibilidade granular em métricas de qualidade, entrega e ESG. um implementação da LeanDNA na Johnson controles mostra como redes de plantas se beneficiam de dados sincronizados de peçcomo, fornecedores e inventário. Oscilações inflacionárias de matéria-prima e eventos geopolíticos empurram produtores um diversificar sourcing, aumentando volumes de integração e reforçando um necessidade da plataforma. Varejo, embora menor, registra um CAGR mais rápida de 11,2% nas costas do crescimento omnichannel, expansão de marca própria e necessidade de alinhar sortimentos com demanda do consumidor.

Adoção de serviços financeiros acelera conforme reguladores escrutinam colaborações fintech. Ncontracts encontrou 73% das instituições equipando funções de risco de fornecedores com dois ou menos funcionários mesmo enquanto gerenciam mais de 300 fornecedores. Prestadores de saúde priorizam supervisão alinhada com HIPAA; um implantação da Vanta na nós Med-Equip reduziu preparação de auditoria em 50%. Governos gradualmente modernizam aquisições para aumentar transparência e diversidade de fornecedores, auxiliados por soluções como BidNet Direct.

Por Tamanho de Organização: PMEs Impulsionam Crescimento Futuro

Grandes empresas representaram 75,3% da receita em 2024 porque ecossistemas extensos de fornecedores e deveres de conformidade requerem conjuntos robustos de recursos. Ainda assim, o segmento PME cresce mais rapidamente um 11,9% CAGR até 2030. préços em nuvem que espelham uso, fluxos de trabalho pré-configurados e interfaces intuitivas removem barreiras históricas para empresas menores. TYASuite visa essa coorte com processos modularizados que reduzem tempos de implementação. Conforme volatilidade da cadeia de suprimentos afeta empresas de todos os tamanhos, negócios gerenciados por proprietários cada vez mais reconhecem que gestão estruturada de fornecedores diferencia níveis de serviço e controle de custos. O mercado de software de gestão de fornecedores portanto amplia seu foco além de contas Fortune 1000.

Equipes menores também valorizam automação para compensar quadro limitado de funcionários. Portais de integração de autoatendimento, alertas de renovação de contratos e dashboards de gastos orientados por IA permitem que PMEs correspondam à sofisticação de grandes empresas sem inflar folha de pagamento. Ao longo do horizonte de previsão, consumerização contínua de recursos e integrações de marketplace incorporarão gestão de fornecedores em suítes adjacentes de finançcomo e RH, cimentando adoção entre empresas em crescimento.

Por Componente/Módulo: Análise Impulsiona Valor Estratégico

Integração de fornecedores e gestão de informações deteve 32,5% de participação em 2024. Centralizar dados mestres de fornecedores permanece o primeiro passo em direção à supervisão eficaz, tornando este módulo uma compra não negociável. No entanto, análise e relatórios é um estrela do crescimento, avançando um 10,7% CAGR até 2030. um calculadora de ROI da Omnea estima economias potenciais de USD 236.591 de renegociações habilitadas por análise. Módulos avançados combinam pontuação preditiva de risco, detecção de vazamento de gastos e modelagem de cenários, elevando aquisições de transacional para estratégico.

Gestão de contratos e desempenho ganha tração conforme IA extrai obrigações e gatilhos de renovação de PDFs não estruturados, reduzindo carga de trabalho jurídico. Módulos de conformidade automatizam coleta de evidências para mandatos específicos de ESG, privacidade de dados e indústria. Capacidades de gestão de faturas e pagamentos fecham o ciclo combinando pedidos, recibos e faturas, eliminando reconciliações manuais. Conforme módulos convergem, fornecedores de suítes agrupam funcionalidade ainda permitem ativação incremental, permitindo que clientes derivem valor rapidamente enquanto expandem ao longo do tempo. Tal flexibilidade sustenta expansão saudável do mercado de software de gestão de fornecedores.

Análise Geográfica

América do Norte reteve 27,9% de participação em 2024 devido à maturidade precoce de aquisições digitais, infraestrutura profunda de nuvem e regulamentações rigorosas de bancos e saúde que institucionalizam fluxos de trabalho de risco de fornecedores. Serviços financeiros, em particular, adotam plataformas para navegar orientações OCC e CFPB. Inovação contínua de fornecedores SaaS domésticos sustenta ciclos de renovação, ancorando ainda mais um liderançum da região.

Ásia-Pacífico surge como motor de crescimento com uma CAGR de 13,2% até 2030. Programas de digitalização apoiados pelo governo, exportações de manufatura em crescimento e incidentes cibernéticos crescentes empurram organizações um profissionalizar supervisão de terceiros. Empresas singapurianas relataram mais de 70% de violações cibernéticas da cadeia de suprimentos, estimulando 90% delas um aumentar orçamentos de gestão de risco. MSMEs da Índia contribuem com 48% das exportações nacionais e dependem de portais modernos de fornecedores para competir globalmente. um conformidade de trabalho paraçado da China impulsiona demanda por ferramentas de triagem que rastreiam fornecedores de sub-níveis.

Europa mantém crescimento constante conforme diretivas de ESG e due-diligence necessitam divulgações automatizadas. Empresas implantam plataformas para capturar emissões Escopo-3 e atestações de sourcing ético através de cadeias de suprimentos. Oriente Médio e África junto com América do Sul ficam atrás em valor absoluto mas exibem adoção crescente conforme conectividade em nuvem melhora e fundos de modernização do setor público fluem. Através das regiões, o mercado de software de gestão de fornecedores demonstra forte correlação com maturidade de e-procurement e mandatos regulatórios, estabelecendo um roteiro claro para penetração futura.

Cenário Competitivo

O campo de jogo permanece moderadamente fragmentado. Gigantes de ERP seiva, Oracle e Microsoft capitalizam em bases de clientes incorporadas para upsell add-ons de gestão de fornecedores. Fornecedores best-de-breed como Coupa, Jaggaer e GEP se diferenciam através de profundidade, experiência do usuário e cadências rápidas de inovação. Entrantes nativos de IA como Prevalent, Certa e AdaptOne desafiam incumbentes tecendo análise preditiva e assistentes generativos em fluxos de trabalho principais; o advisor virtual "Alfred" da Prevalent incorpora essa mudançum.

Consolidação se intensifica conforme clientes preferem suítes unificadas. um fusão da Unimarket em janeiro de 2025 com VendorPanel expande amplitude source-para-pay, sinalizando uma nova rodada de tuck-ins. Influxos de financiamento sustentam agendas disruptivas: o levantamento de USD 150 milhões da Tipalti sob apoio do JPMorgan alimenta expansão de IA através de automação financeira. Enquanto isso, especialistas específicos do setor prosperam resolvendo pontos de dor de nicho-Symplr em conformidade hospitalar, Avetta em segurançum de contratados e BidNet Direct em aquisições públicas.

Modelos de préços tendem em direção um assinaturas baseadas em uso com garantias de resultado, exemplificadas pelo compromisso de ROI de 3x da BetterCloud. Fornecedores investem pesadamente em ecossistemas de API, conectores sem código e adaptadores ERP certificados para aliviar atrito de integração, um critério-chave de compra em meio um paisagens de TI heterogêneas. Diferenciadores de propriedade intelectual se concentram em explicabilidade de IA, ingestão de dados ESG e análise incorporada que entrega índices de saúde de fornecedores em tempo real. No geral, poder de barganha permanece equilibrado entre compradores e vendedores, garantindo inovação contínua sem trancar-em predatório.

Líderes da Indústria de software de Gestão de Fornecedores

-

Intelex tecnologias Inc.

-

MasterControl, Inc.

-

MetricStream Inc.

-

seiva SE

-

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Unimarket se fundiu com VendorPanel para criar uma suíte source-para-pay abrangente.

- Janeiro de 2025: Tipalti garantiu USD 150 milhões em financiamento de crescimento do JPMorgan para escalar automação financeira orientada por IA.

- Abril de 2025: Ncontracts publicou uma pesquisa mostrando que 73% das instituições financeiras operam equipes de risco de fornecedores com dois ou menos funcionários apesar de mais de 300 fornecedores.

- Março de 2025: cone saúde instalou quiosques Symplr acesso para verificações de conformidade de fornecedores em tempo real.

Escopo do Relatório Global do Mercado de software de Gestão de Fornecedores

Um software de gestão de fornecedores fornece uma plataforma que permite ao usuário ou empresas gerenciar ou garantir os serviços de pessoal em base permanente, temporária ou contratual. Um sistema de gestão de fornecedores pode auxiliar muitos negócios na gestão de sua paraçum de trabalho externa de forma mais eficiente. Usuários podem salvar informações de contato para fornecedores, visualizar gastos, manter registro de contratos, automatizar integração de fornecedores, pagar fornecedores diretamente, e mais com esta plataforma de ponta um ponta.

O mercado de software de gestão de fornecedores é segmentado por implantação (sobre-premise, nuvem), setor de usuário final (varejo, bfsi, manufatura, TI e telecomunicações, e outros setores de usuário final), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos de mercado e previsões são em termos de valor (USD) para todos os segmentos acima.

| Nuvem |

| On-premise |

| Varejo |

| BFSI |

| Manufatura |

| TI e Telecomunicações |

| Saúde |

| Governo e Setor Público |

| Outras Indústrias |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Integração de Fornecedores e Gestão de Informações |

| Gestão de Riscos e Conformidade de Fornecedores |

| Gestão de Contratos e Desempenho |

| Gestão de Faturas e Pagamentos |

| Análise e Relatórios |

| Outros Módulos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Implantação | Nuvem | ||

| On-premise | |||

| Por Setor de Usuário Final | Varejo | ||

| BFSI | |||

| Manufatura | |||

| TI e Telecomunicações | |||

| Saúde | |||

| Governo e Setor Público | |||

| Outras Indústrias | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Componente / Módulo | Integração de Fornecedores e Gestão de Informações | ||

| Gestão de Riscos e Conformidade de Fornecedores | |||

| Gestão de Contratos e Desempenho | |||

| Gestão de Faturas e Pagamentos | |||

| Análise e Relatórios | |||

| Outros Módulos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de software de gestão de fornecedores?

O tamanho do mercado de software de gestão de fornecedores está em USD 10,40 bilhões em 2025 e está projetado para alcançar USD 17,15 bilhões até 2030.

Qual modelo de implantação está crescendo mais rapidamente?

Implantação em nuvem lidera tanto em participação quanto em crescimento, registrando uma CAGR de 12,9% até 2030 devido um menores custos iniciais e implementação mais rápida.

Por que empresas de manufatura são principais adotantes?

Fabricantes gerenciam cadeias de suprimento complexas e de múltiplos níveis que requerem dados de desempenho de fornecedores em tempo real, dando-lhes 37,3% de participação de mercado em 2024.

Quais fatores restringem adoção entre pequenas empresas?

Altos custos de implementação e complexidade de integração com suítes ERP legadas permanecem obstáculos-chave, embora modelos de préços SaaS estejam estreitando um lacuna.

Qual região impulsionará demanda futura?

Ásia-Pacífico está prevista para expandir um uma CAGR de 13,2%, impulsionada por iniciativas governamentais de digitalização, exportações crescentes e consciência elevada de risco cibernético.

Página atualizada pela última vez em: