Tamanho e Participação do Mercado de Vestuário de Luxo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 144.77 Bilhões de dólares |

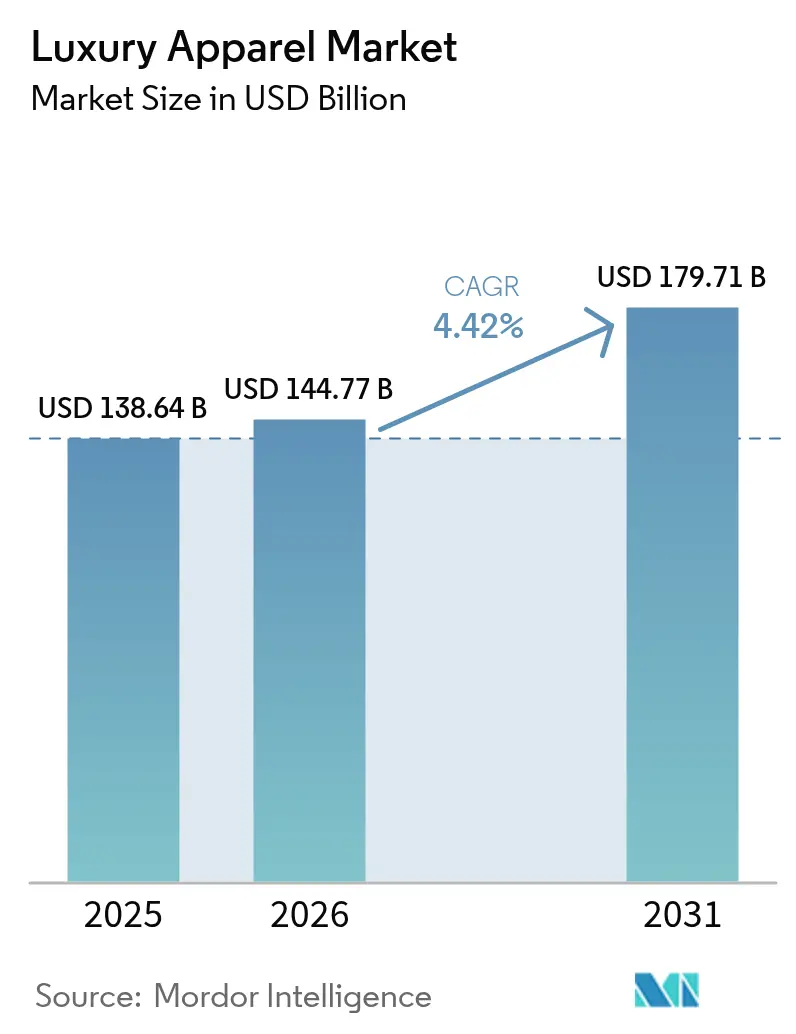

| Tamanho do Mercado (2031) | 179.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário de Luxo por Mordor Intelligence

O tamanho do mercado de vestuário de luxo deverá crescer de USD 138,64 bilhões em 2025 para USD 144,77 bilhões em 2026 e está previsto para atingir USD 179,71 bilhões até 2031 a um CAGR de 4,42% no período 2026-2031. Essa resiliência é impulsionada pela disposição dos consumidores em investir em artesanato premium, cadeias de fornecimento transparentes e experiências de compra imersivas. Fatores como o surgimento de Passaportes Digitais de Produto habilitados por blockchain, uma retomada no varejo de viagens e a fusão do streetwear com designs tradicionais estão ampliando o alcance do mercado. Simultaneamente, o endurecimento das regulamentações de sustentabilidade eleva os padrões operacionais, reforçando o poder de precificação das marcas já comprometidas com a produção rastreável e de baixo volume. A dinâmica competitiva está evoluindo, influenciada pela integração tecnológica, consolidações estratégicas e varejo omnicanal. Os conglomerados de luxo estão aproveitando ferramentas de previsão baseadas em IA para otimizar estoques e estão incorporando etiquetas NFC para garantir a verificação de autenticidade no ponto de venda.

Principais Conclusões do Relatório

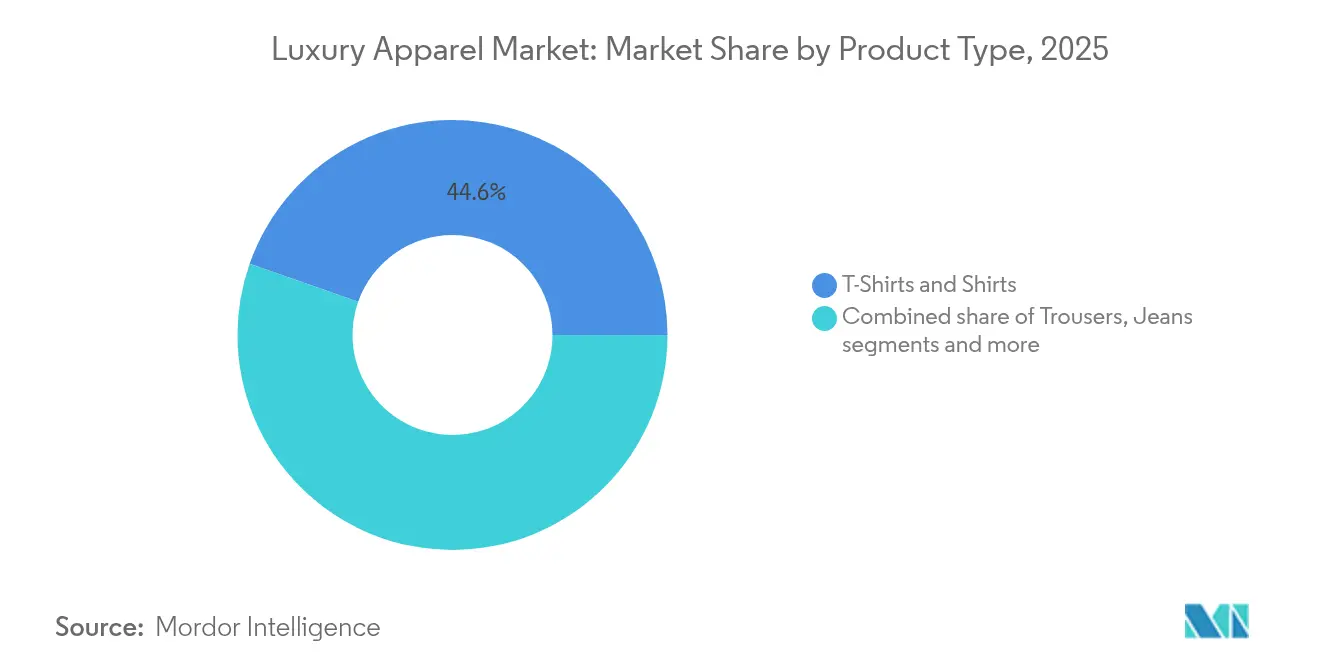

- Por tipo de produto, camisetas e camisas lideraram com 44,62% da participação do mercado de vestuário de luxo em 2025, enquanto jaquetas, moletons e hoodies estão definidos para crescer mais rapidamente a um CAGR de 4,72% até 2031.

- Por finalidade, moda e casual capturaram 65,05% do mercado de vestuário de luxo em 2025; o athleisure registra o maior CAGR projetado de 5,05% para 2026-2031.

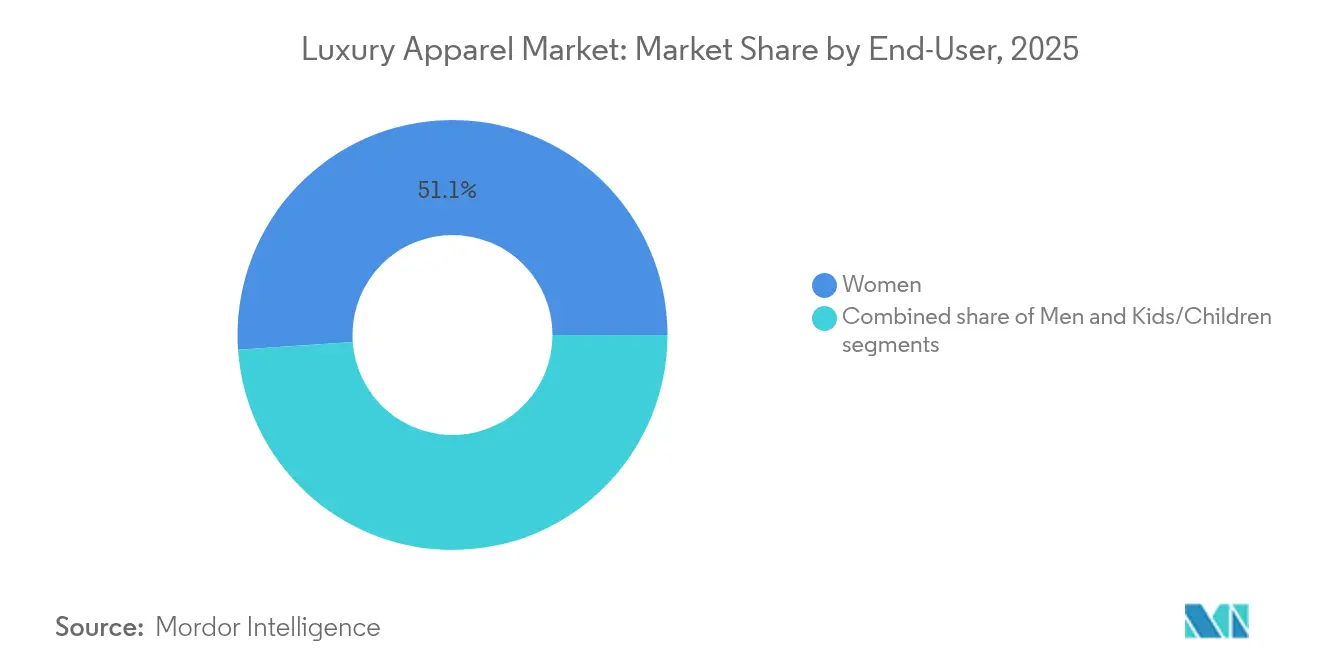

- Por utilizador final, as mulheres dominaram com 51,10% de participação de mercado em 2025, enquanto o segmento infantil apresenta um CAGR de 5,58% até 2031.

- Por canal de distribuição, as lojas especializadas detinham 36,72% de participação em 2025, e as lojas de varejo online expandiram mais rapidamente a um CAGR de 6,02% ao longo do período de previsão.

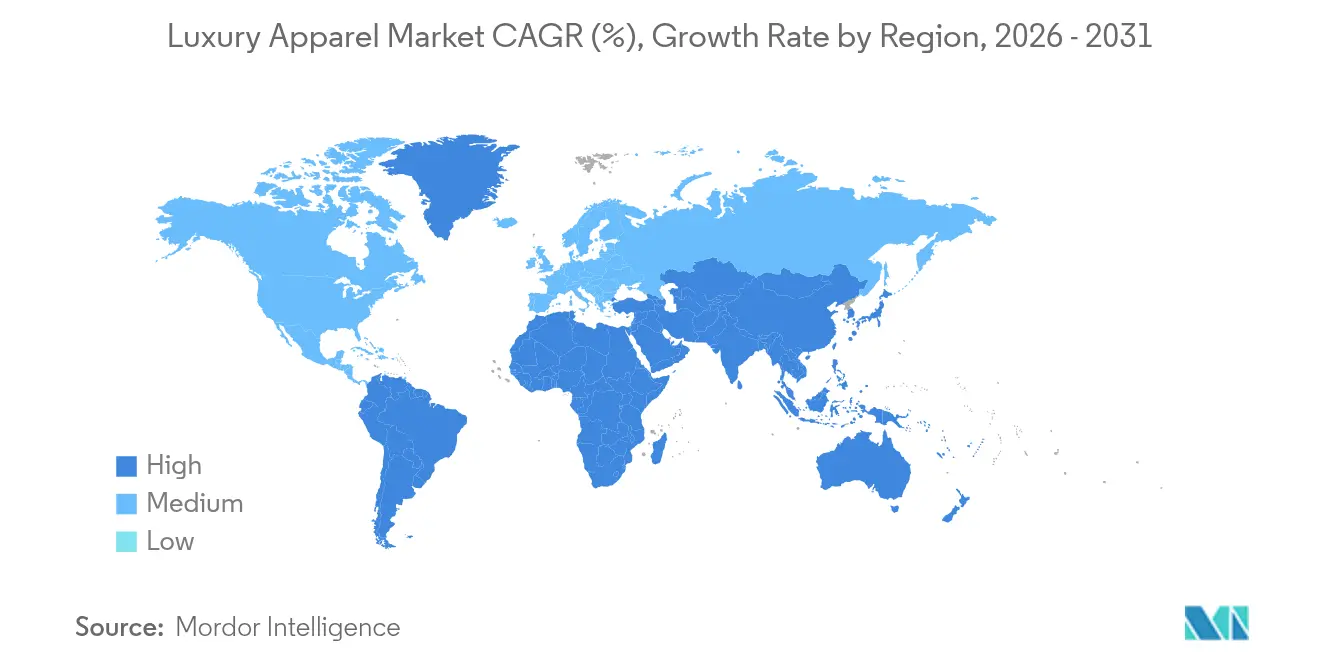

- Por geografia, a América do Norte representou 27,62% de participação em 2025, mas a Ásia-Pacífico registra o CAGR regional mais forte de 6,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vestuário de Luxo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Materiais Premium Sustentáveis | +0.8% | Global, com a UE liderando a aplicação regulatória | Médio prazo (2-4 anos) |

| Influência das Redes Sociais e Endosso de Celebridades | +1.2% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em Tecidos e Design | +0.6% | Global, com centros de inovação na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Globalização das Tendências de Moda | +0.7% | Global, com aceleração em mercados emergentes | Médio prazo (2-4 anos) |

| Expansão do Streetwear de Luxo e Athleisure | +0.9% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Aumento do Turismo e das Viagens | +0.5% | Global, com padrões de recuperação variando por região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Materiais Premium Sustentáveis

Os mandatos regulatórios estão remodelando a economia da produção de vestuário de luxo. Os requisitos de Passaporte Digital de Produto da União Europeia introduzem novos custos de conformidade, fortalecendo inadvertidamente as vantagens competitivas dos líderes de mercado. Sob a Lei de Recuperação Responsável de Têxteis da Califórnia de 2024, os produtores com receitas superiores a USD 1 bilhão devem aderir a Organizações de Responsabilidade do Produtor até julho de 2026. Essa medida efetivamente erige uma barreira regulatória, favorecendo os players de luxo estabelecidos e consolidando sua participação de mercado. O quadro tributário proposto pela França para a moda rápida, semelhante aos impostos sobre cigarros, beneficia inadvertidamente as marcas de luxo. Seus preços premium e volumes de produção limitados ressoam com os objetivos de sustentabilidade. A Diretiva de Due Diligence de Sustentabilidade Corporativa da UE, prevista para implementação até 2027, favorece as marcas de luxo que ostentam transparência na cadeia de fornecimento [1]Fonte: Comissão Europeia, "Due diligence de sustentabilidade corporativa", commission.europa.eu. Em contrapartida, os players menores enfrentam custos de conformidade mais elevados. Em resposta a esse cenário regulatório em evolução, as marcas de luxo estão recorrendo cada vez mais a sistemas de autenticação baseados em blockchain.

Influência das Redes Sociais e Endosso de Celebridades

As marcas de luxo estão mudando suas estratégias, passando de meros endossos para uma integração mais profunda nos ecossistemas de marca. Essa evolução vê as casas de luxo competindo ferozmente por parcerias exclusivas de talentos, amplificando seus esforços de marketing. Um exemplo claro dessa mudança é a assinatura de Kendrick Lamar como embaixador da marca Chanel em 2025. Essa iniciativa sublinha uma mudança estratégica, enfatizando a influência cultural em detrimento do simples alcance demográfico, visando diretamente os consumidores mais jovens. Em outro exemplo, a colaboração entre a Nike e a NikeSkims de Kim Kardashian destaca uma convergência entre marcas de luxo e marcas adjacentes. Aqui, o peso dos endossos de celebridades está criando novas categorias de produtos, desafiando os limites do luxo tradicional. Além disso, influenciadores globais de redes sociais estão cada vez mais endossando marcas de vestuário de luxo, exibindo seus benefícios e qualidade por meio de reels e vídeos. Essa tendência ressoa particularmente com a Geração Z e os Millennials, impulsionada pelo seu maior engajamento com as redes sociais. Corroborando isso, dados do StatCounter Global Stats em 2025 revelaram que 66,08% dos indivíduos no Reino Unido estavam no Facebook, enquanto 10,73% usavam o Instagram [2]Fonte: StatCounter Global Stats, "Uso de Redes Sociais no Reino Unido", gs.statcounter.com.

Avanços Tecnológicos em Tecidos e Design

As marcas de luxo estão aproveitando a previsão de demanda baseada em IA para reduzir o desperdício de estoque, preservando ao mesmo tempo sua exclusividade. A IA generativa está abrindo caminho para a personalização em massa, garantindo que os padrões de qualidade artesanal permaneçam intactos. O surgimento dos têxteis inteligentes, aliado à integração da tecnologia vestível, está criando novas categorias de produtos no athleisure de luxo, combinando perfeitamente desempenho técnico com apelo estético. As iniciativas de blockchain da LVMH demonstram o poder da tecnologia de gêmeo digital, criando representações virtuais de produtos que não apenas aumentam o engajamento do cliente, mas também garantem a rastreabilidade na cadeia de fornecimento. Essa fusão do artesanato tradicional com a inovação digital de ponta capacita as marcas de luxo a manter sua autenticidade patrimonial, ao mesmo tempo em que atendem aos consumidores de hoje, que priorizam o avanço tecnológico e a responsabilidade ambiental.

Globalização das Tendências de Moda

As transmissões de desfiles online e as plataformas sociais estão encurtando o tempo entre o surgimento de uma tendência e sua estreia comercial. Os designers estão adotando uma abordagem "glocal", mesclando elementos globais de marca com motivos locais para se conectar com mercados em regiões de alto crescimento, como o Sudeste Asiático. Em 2024, a Via Monte Napoleone de Milão superou a Quinta Avenida de Nova York, tornando-se a rua comercial mais cara do mundo, destacando o apelo das principais capitais da moda para os turistas, conforme relatado pelo theguardian.com. Devido aos desafios logísticos relacionados ao Brexit, muitos designers britânicos transferiram seus desfiles principais para Milão, demonstrando como eventos geopolíticos podem deslocar centros criativos. A rápida disseminação de informações permite que tendências de nicho ganhem tração global quase instantaneamente, exigindo cadeias de fornecimento responsivas e sortimentos de produtos baseados em dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Produtos Falsificados | -0.6% | Global, com maior impacto na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Menor Demanda de Consumidores Sensíveis ao Preço | -0.8% | Global, com efeitos pronunciados na Europa e regiões sensíveis ao preço | Médio prazo (2-4 anos) |

| Adoção Lenta em Regiões Sensíveis ao Preço | -0.5% | Mercados emergentes e economias em desenvolvimento | Longo prazo (≥ 4 anos) |

| Desafios de Equilibrar Exclusividade com Acessibilidade | -0.4% | Global, com implicações estratégicas para o posicionamento de marca | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Produtos Falsificados

As falsificações prejudicam o mercado de vestuário de luxo ao comprometer a integridade dos preços e diminuir o prestígio das marcas. As réplicas sofisticadas de hoje imitam de perto os tecidos originais, etiquetas e até mesmo IDs digitais. Isso obrigou os players legítimos a investir em proteções legais, treinamento aduaneiro e autenticação forense. Os principais grupos, liderando consórcios de blockchain, estão introduzindo etiquetas serializadas que os consumidores podem ler por meio de aplicativos. No entanto, essa adoção permanece desigual e intensiva em capital, conforme destacado pelo whitecase.com. Em mercados em desenvolvimento, especialmente em partes da Ásia-Pacífico, clusters de produção arraigados representam desafios para a fiscalização. Com o tempo, embora a ameaça das falsificações consuma recursos, ela simultaneamente impulsiona o setor em direção a tecnologias de segurança avançadas e promove uma colaboração mais estreita com as autoridades aduaneiras.

Menor Demanda de Consumidores Sensíveis ao Preço

Entre 2020 e 2024, os compradores de luxo de nível médio sentiram o impacto de aumentos acentuados de preços, uma medida destinada a combater a inflação de matérias-primas e logística. Os consumidores mais jovens estão recorrendo cada vez mais a canais de segunda mão e serviços de aluguel, buscando prestígio de marca sem o alto preço. O movimento viral "under-consumptioncore" nas redes sociais defende a compra de menos itens, porém de maior qualidade, direcionando os compradores aspiracionais para coleções vintage. Embora os domicílios com patrimônio líquido ultralto continuem seus gastos, as marcas dependentes de compradores ocasionais enfrentam pressões de volume. Algumas marcas estão respondendo ampliando as linhas de entrada ou aprimorando os serviços experienciais, mas se encontram em uma corda bamba, equilibrando a delicada linha entre acessibilidade e exclusividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Casualização Impulsiona a Evolução do Mercado

Em 2025, camisetas e camisas capturaram 44,62% das vendas, sublinhando uma mudança do consumidor em direção a peças cotidianas elevadas que combinam perfeitamente conforto com nuances de alta costura. Essa dominância não apenas solidifica o foco do mercado de vestuário de luxo em básicos, mas também justifica o preço premium de algodão fino, misturas de seda e toques artesanais. Jaquetas, moletons e hoodies estão preparados para a ascensão de receita mais rápida, projetada a um CAGR de 4,72%. Esse crescimento é atribuído à crescente versatilidade dos tecidos técnicos, incluindo membranas respiráveis e caxemira repelente à água. Enquanto isso, cápsulas de streetwear de luxo, frequentemente lançadas por meio de sorteios online, estão impulsionando tanto as taxas de venda quanto o buzz nas redes sociais.

Vestidos e trajes atendem às necessidades cerimoniais, enquanto os jeans oferecem uma porta de entrada, atraindo demografias mais jovens para os ecossistemas de marca prontos para futuras vendas cruzadas de itens de maior margem. Olhando para o futuro, o mercado de vestuário de luxo está prestes a testemunhar um aumento nos investimentos em roupas íntimas premium. As marcas estão ansiosas para capitalizar a narrativa do conforto "próximo à pele". Enquanto isso, shorts e saias estão colhendo os benefícios da rotação dos consumidores abastados em direção ao resort wear, uma tendência ainda mais impulsionada pelo aumento das viagens de lazer. Em geral, atributos como longevidade, serviços de reparo e materiais recicláveis estão se tornando fatores de compra fundamentais, ofuscando as considerações estéticas tradicionais.

Por Finalidade: O Athleisure Remodela os Limites do Luxo

Em 2025, o vestuário de moda e casual deteve uma participação de receita expressiva de 65,05%, consolidando seu status como escolha de estilo de vida em vez de apenas vestuário para ocasiões específicas. O athleisure, no entanto, está preparado para expandir a um vigoroso CAGR de 5,05%, superando todas as outras categorias e destacando a mudança do mercado de vestuário de luxo em direção à elegância orientada para o desempenho. Com a participação em esportes em ascensão, os players do mercado estão lançando linhas de athleisure de luxo para atender a essa demanda crescente. Dados do Sports England em 2024 revelaram que 6.695,5 mil indivíduos participaram de aulas de fitness, enquanto 2.222,5 mil participaram de futebol no Reino Unido. Os elementos de luxo estão agora perfeitamente integrados aos guarda-roupas voltados para o bem-estar, desde leggings técnicas feitas de poliamida reciclada até polos de merino resistentes a odores e hoodies de caxemira com absorção de umidade. Essa evolução sublinha um crescente apetite do consumidor por vestuário que une funcionalidade com estética sofisticada, impulsionando avanços em tecnologia de tecidos e design.

À medida que a consciência sobre saúde aumenta, os códigos de vestimenta no escritório relaxam e os modelos de trabalho híbrido ganham força, a demanda por vestuário versátil cresce. As marcas de luxo, aproveitando tecnologias de malha proprietárias e designs biomecânicos, estão estabelecendo preços premium em peças que transitam suavemente de sessões de academia para jantares sofisticados. Com os limites entre esporte e moda cada vez mais borrados, há uma oportunidade madura para a venda cruzada com equipamentos de viagem, calçados e acessórios, resultando em maior gasto do cliente. Além disso, essa fusão de esporte e estilo está catalisando parcerias entre marcas de luxo e empresas de vestuário esportivo, amplificando a trajetória de crescimento do mercado.

Por Utilizador Final: Mudanças Geracionais Impulsionam o Crescimento

Em 2025, as mulheres representaram 51,10% dos gastos, destacando seu papel fundamental nos ciclos de design e orçamentos de marketing. Essa contribuição significativa sublinha a importância de adaptar estratégias para atender às preferências e demandas desse grupo demográfico. Enquanto isso, a linha infantil experimentou o crescimento mais rápido a um CAGR de 5,58%, transformando peças icônicas em miniaturas lucrativas. Esse crescimento é impulsionado pela tendência crescente de pais que investem em roupas premium para seus filhos, vendo isso como um reflexo de seu estilo de vida e status. A exposição precoce às marcas promove fidelidade ao longo da vida, permitindo que os pais demonstrem o status familiar por meio de looks coordenados.

Embora o mercado de vestuário de luxo infantil fique atrás de seu equivalente adulto, as economias emergentes com rendas disponíveis em rápida ascensão apresentam oportunidades para crescimento de dois dígitos. A crescente classe média nessas regiões está priorizando cada vez mais roupas de alta qualidade e de marca para crianças, impulsionando ainda mais a expansão do mercado. A moda masculina está evoluindo, com maior interesse em combinações de alfaiataria de rua sob medida e vestuário de luxo externo adaptado para moradores urbanos com afinidade tecnológica. Essa mudança reflete uma tendência mais ampla de homens que buscam roupas versáteis e funcionais que se alinhem com seus estilos de vida urbanos. Além disso, as coleções de gênero fluido não apenas ampliam o sortimento, mas também mitigam os riscos de estoque ao atender a uma gama mais ampla de tipos de corpo a partir de um único pool de SKU. Essas coleções atendem à crescente demanda por inclusividade e adaptabilidade na moda, atraindo uma base de consumidores diversificada.

Por Canal de Distribuição: A Transformação Digital Acelera

Em 2025, as lojas especializadas comandaram uma significativa participação de 36,72% do faturamento, sublinhando a importância dos espaços curados. Esses espaços, gerenciados por consultores especializados, não apenas oferecem estilismo entre categorias, mas também fornecem serviços essenciais de pós-venda. Enquanto isso, as lojas de varejo online estão testemunhando o crescimento mais rápido entre os canais, com um CAGR de 6,02%. As marcas estão aprimorando a experiência de compra online integrando ferramentas imersivas de showroom em 3D, assistência de estilismo por chat ao vivo e até entregas por mensageiro no mesmo dia. O mercado de vestuário de luxo está cada vez mais apoiado em estratégias omnicanal, com quase toda jornada de compra agora conectando plataformas digitais e lojas físicas.

A exclusividade sensível ao tempo é a palavra de ordem. Instalações pop-up, boutiques de resort e lojas principais em aeroportos não são apenas complementos às lojas principais; elas capturam estrategicamente turistas com alto potencial de gastos. Os varejistas estão se tornando mais orientados por dados, utilizando insights de e-commerce de primeira parte para personalizar sortimentos de produtos, ajustar estoques em tempo real e customizar experiências na loja. Mesmo após uma compra, as plataformas digitais desempenham um papel fundamental, promovendo o engajamento da comunidade por meio de alertas sobre itens de edição limitada e recompensas de fidelidade, transformando efetivamente compradores únicos em clientes fiéis.

Análise Geográfica

Em 2025, a América do Norte representou 27,62% da receita global de luxo, impulsionada por seu rico patrimônio de luxo, uma alta concentração de indivíduos com patrimônio líquido ultralto e robusto gasto turístico. A inauguração de uma loja principal de 55.000 pés quadrados da Printemps em Nova York sublinha o investimento contínuo em imóveis de prestígio, mesmo em meio ao crescimento do e-commerce. Embora as leis locais de sustentabilidade, como o mandato de recolhimento de têxteis da Califórnia, compliquem as operações, elas também recompensam os players estabelecidos capazes de gerenciar os custos de conformidade.

A Ásia-Pacífico lidera o mercado de vestuário de luxo com um CAGR de 6,48% até 2031. Esse crescimento é alimentado pelo aumento das rendas da classe média, uma mudança em direção às compras digitais e a retomada das viagens transfronteiriças. O Japão, com seu iene enfraquecido, atrai turistas em busca de boas ofertas, levando a vendas recordes em lojas de departamento à medida que o número de visitantes se recupera. Concomitantemente, o investimento de USD 1 bilhão da Hongkong Land para aprimorar seu complexo LANDMARK, com 10 conceitos Maison de vários andares, sinaliza uma perspectiva otimista sobre o apetite da Grande China por moda de luxo.

A Europa navega por um cenário de demanda estabelecida e regulamentações rigorosas. As iminentes regras de Due Diligence de Sustentabilidade Corporativa da UE elevam os padrões de documentação, mas as principais maisons transformam esse desafio em oportunidade, usando a transparência como proposta de venda única. A Via Monte Napoleone em Milão, que agora cobra um aluguel anual de USD 23.583 por m², é um testemunho da resiliência dos principais distritos comerciais, impulsionada pelo interesse turístico. Enquanto isso, o Brexit remodela o movimento de talentos criativos, introduzindo novos desafios para o fornecimento e a logística em empresas pan-europeias. Embora a América do Sul e o Oriente Médio e África apresentem potencial de crescimento a longo prazo, as flutuações cambiais e os desafios de infraestrutura representam obstáculos para a expansão imediata.

Cenário Competitivo

Os players regionais e globais, particularmente as casas de patrimônio, dominam o mercado de vestuário de luxo moderadamente fragmentado, aproveitando o patrimônio de marca e as redes de distribuição estabelecidas. Essa concentração erige barreiras de entrada formidáveis, tornando desafiador para as novas marcas de luxo navegar pelas demandas de capital, obstáculos de desenvolvimento de marca e acesso restrito aos canais de distribuição. O setor está testemunhando uma mudança estratégica da competição centrada em preços para um foco na eficiência operacional. Notavelmente, marcas como Chanel e Prada estão adquirindo fornecedores, reforçando o controle e a agilidade de sua cadeia de fornecimento.

Essa integração vertical não apenas acelera a capacidade de resposta ao mercado, mas também eleva o controle de qualidade, o que é crucial em um domínio onde o artesanato diferencia as marcas. Há um mercado em crescimento onde a tecnologia se intersecta com o luxo tradicional, especialmente em áreas como sustentabilidade e engajamento digital. As marcas estão recorrendo a sistemas de Gestão de Ativos Empresariais (EAM), otimizando os processos de fabricação e varejo, e aprimorando tanto a conformidade quanto a experiência do cliente. Esses avanços estão remodelando a forma como as marcas de luxo operam em um ambiente cada vez mais competitivo.

O cenário competitivo está mudando, acolhendo novos entrantes como marcas de luxo digitais nativas que contornam os canais de distribuição convencionais e empresas de luxo sustentável que estão remodelando as percepções do mercado premium. Destacando o foco do setor no desenvolvimento de marca e na inovação tecnológica, o relatório anual de 2024 da Kering revela um expressivo gasto de marketing de USD 1.058,31 milhões e um notável investimento em inovação de USD 290,96 milhões. Esses investimentos sublinham a importância de manter a posição de mercado por meio de avanços tecnológicos e desenvolvimento estratégico de marca.

Líderes do Setor de Vestuário de Luxo

LVMH Moët Hennessy Louis Vuitton

Prada Holding S.P.A.

Kering SA

Capri Holdings Limited

Hermès International S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Loewe abriu sua nova loja principal CASA Loewe Xangai no distrito de Jing'an, na interseção das ruas Nanjing Oeste e Changde. O espaço de 695 m², a maior loja principal da Loewe na Ásia, oferece uma gama abrangente de produtos, incluindo prêt-à-porter masculino e feminino e itens exclusivos da loja.

- Janeiro de 2025: A Prada lançou sua coleção Masculina Outono/Inverno 2025 na Semana de Moda de Milão. A coleção, projetada por Miuccia Prada e Raf Simons, examina aspectos fundamentais da natureza humana e sua influência na expressão criativa.

- Novembro de 2024: A Gucci anunciou seu retorno aos desfiles de moda mistos, apresentando coleções para homens e mulheres simultaneamente. A marca italiana de luxo, sob a propriedade do grupo Kering, revelou sua intenção de implementar esse formato durante as semanas de moda feminina de Milão em fevereiro de 2025, alinhando-se com a temporada Outono/Inverno 2025-26. Além disso, a marca está prestes a revelar sua coleção Primavera/Verão 2026 em setembro de 2025. Adicionalmente, uma coleção cruzeiro mista para 2026 está programada para estrear em 15 de maio em Florença.

- Novembro de 2024: A Dolce & Gabbana colaborou com a SKIMS para lançar uma coleção exclusiva que une o luxo italiano com o conforto moderno. Esta linha de edição limitada apresenta uma variedade de peças de prêt-à-porter e lingerie, exibindo o icônico estampa de leopardo da Dolce & Gabbana ao lado dos designs de positividade corporal característicos da SKIMS.

Escopo do Relatório do Mercado Global de Vestuário de Luxo

As roupas de luxo são geralmente elegantes, modernas ou de alta classe, e caras. As marcas não apenas se concentram em oferecer os looks mais recentes, mas também atendem às tendências culturais e à cultura de rua para atrair diferentes tipos de consumidores.

O mercado de vestuário de luxo é segmentado por tipo de produto, finalidade, utilizador final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em calças, jeans, camisetas e camisas, shorts e saias, jaquetas, moletons e hoodies, roupas íntimas, vestidos e trajes, e outros tipos de produto. O mercado é segmentado por finalidade em athleisure e moda e casual. Por utilizador final, o mercado é segmentado em homens, mulheres e crianças. Por canais de distribuição, o mercado é segmentado em lojas especializadas, lojas de varejo online e outros canais de distribuição. O mercado é segmentado por geografia em América do Norte, Europa, Ásia, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Calças |

| Jeans |

| Camisetas e Camisas |

| Shorts e Saias |

| Jaquetas, Moletons e Hoodies |

| Roupas Íntimas |

| Vestidos e Trajes |

| Outros Tipos de Produto |

| Athleisure |

| Moda e Casual |

| Homens |

| Mulheres |

| Crianças |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Calças | |

| Jeans | ||

| Camisetas e Camisas | ||

| Shorts e Saias | ||

| Jaquetas, Moletons e Hoodies | ||

| Roupas Íntimas | ||

| Vestidos e Trajes | ||

| Outros Tipos de Produto | ||

| Por Finalidade | Athleisure | |

| Moda e Casual | ||

| Por Utilizador Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Canal de Distribuição | Lojas Especializadas | |

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vestuário de luxo?

O mercado de vestuário de luxo está avaliado em USD 144,77 bilhões em 2026.

Com que rapidez se espera que o mercado de vestuário de luxo cresça?

Está projetado para registrar um CAGR de 4,42%, atingindo USD 179,71 bilhões até 2031.

Qual categoria de produto lidera o mercado de vestuário de luxo?

Camisetas e Camisas detêm a maior participação de 2025 com 44,62%, refletindo a mudança em direção ao vestuário cotidiano elevado.

Qual região apresenta a perspectiva de crescimento mais forte?

A Ásia-Pacífico está prevista para expandir a um CAGR de 6,48% até 2031, impulsionada pelo aumento dos gastos da classe média e pela adoção das compras digitais.

Página atualizada pela última vez em: