Tamanho e Participação do Mercado de Athleisure

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 415.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 647.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

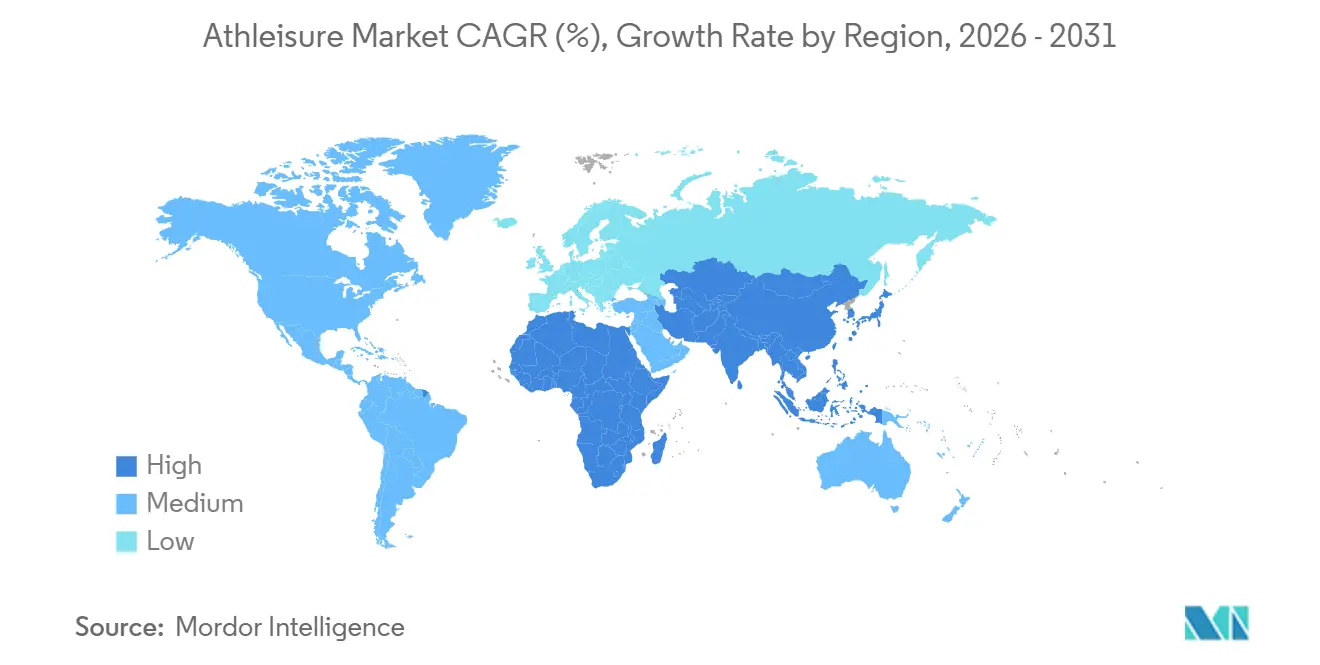

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

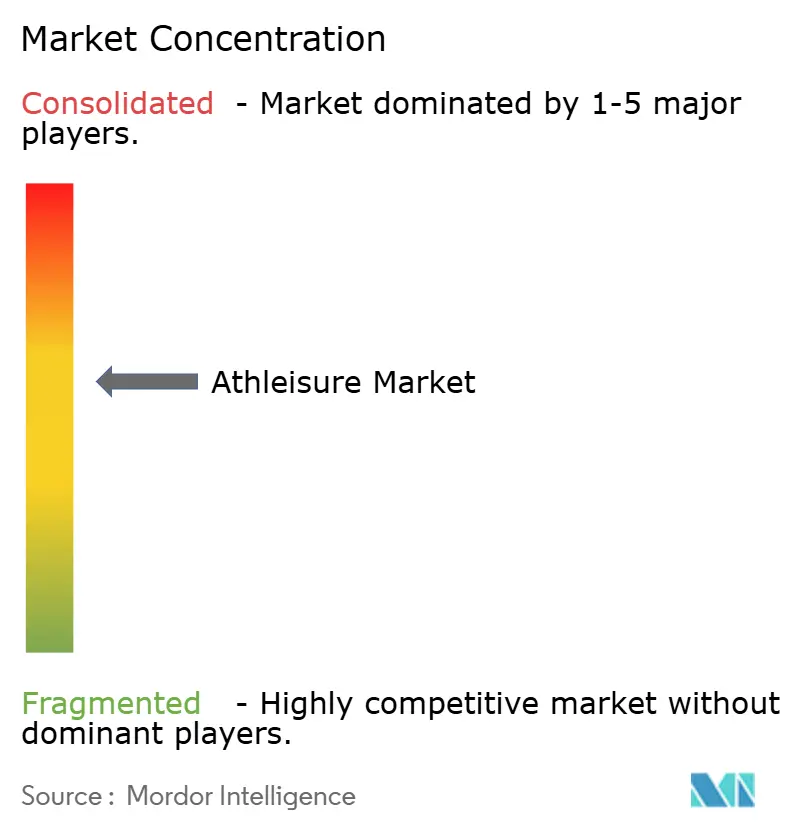

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Athleisure pela Mordor Intelligence

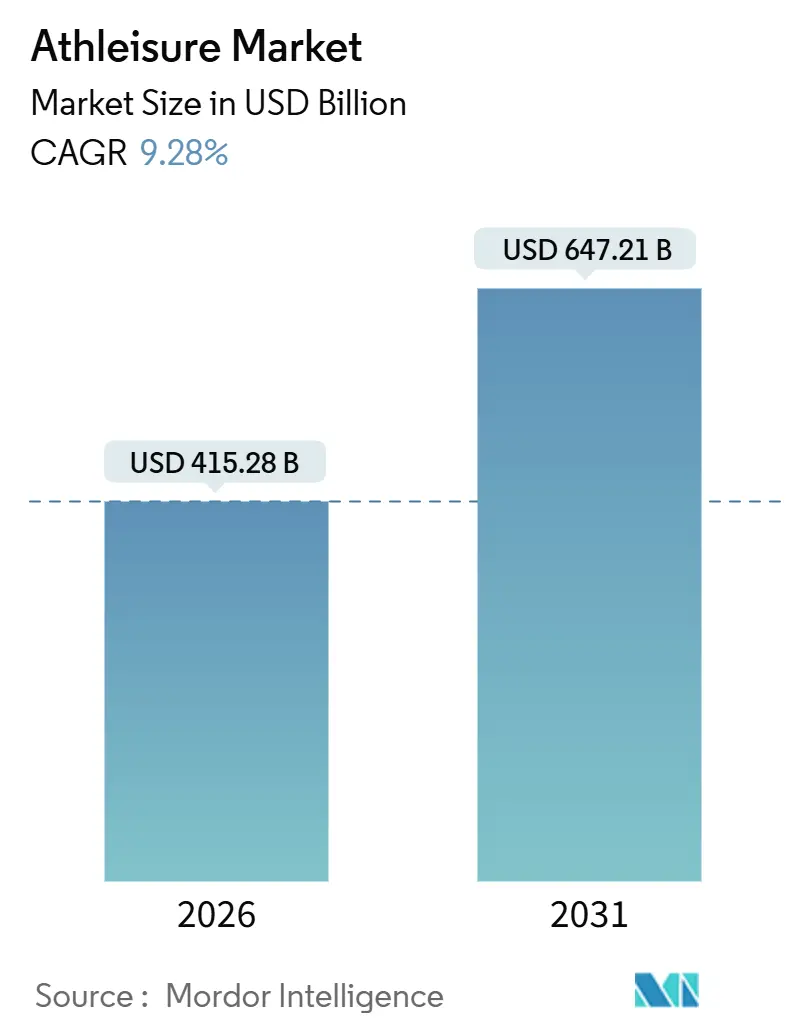

O tamanho do mercado global de athleisure situou-se em USD 415,28 mil milhões em 2026 e deverá atingir USD 647,21 mil milhões até 2031, traduzindo-se numa CAGR de 9,28% ao longo do período de previsão. Este crescimento é impulsionado por uma notável mudança do consumidor do desportivo tradicional de utilização específica para vestuário versátil concebido com tecidos de alta performance. Estes avanços permitiram que o vestuário e o calçado técnicos transitassem de forma fluida para diversos ambientes, incluindo ginásios, locais de trabalho, instituições de ensino e encontros sociais. Embora o vestuário continue a dominar como principal contribuinte de receita, enfrenta uma pressão crescente resultante da comoditização. Por outro lado, o segmento de calçado está a registar um crescimento substancial, impulsionado por inovações como palmilhas intermédias com placas de carbono, tecnologias de amortecimento avançadas e membranas resistentes às intempéries, que justificam preços mais elevados. Além disso, os governos da região Ásia-Pacífico estão a realizar investimentos significativos em iniciativas desportivas de base, criando novas oportunidades para o consumo de athleisure. A sustentabilidade evoluiu de uma mera estratégia de marketing para se tornar um requisito empresarial crítico. Esta mudança é evidente na crescente adoção de poliéster reciclado e na crescente popularidade de serviços circulares, como as plataformas de revenda, que estão a ganhar apoio tanto de organismos reguladores como de consumidores ambientalmente conscientes.

Principais Conclusões do Relatório

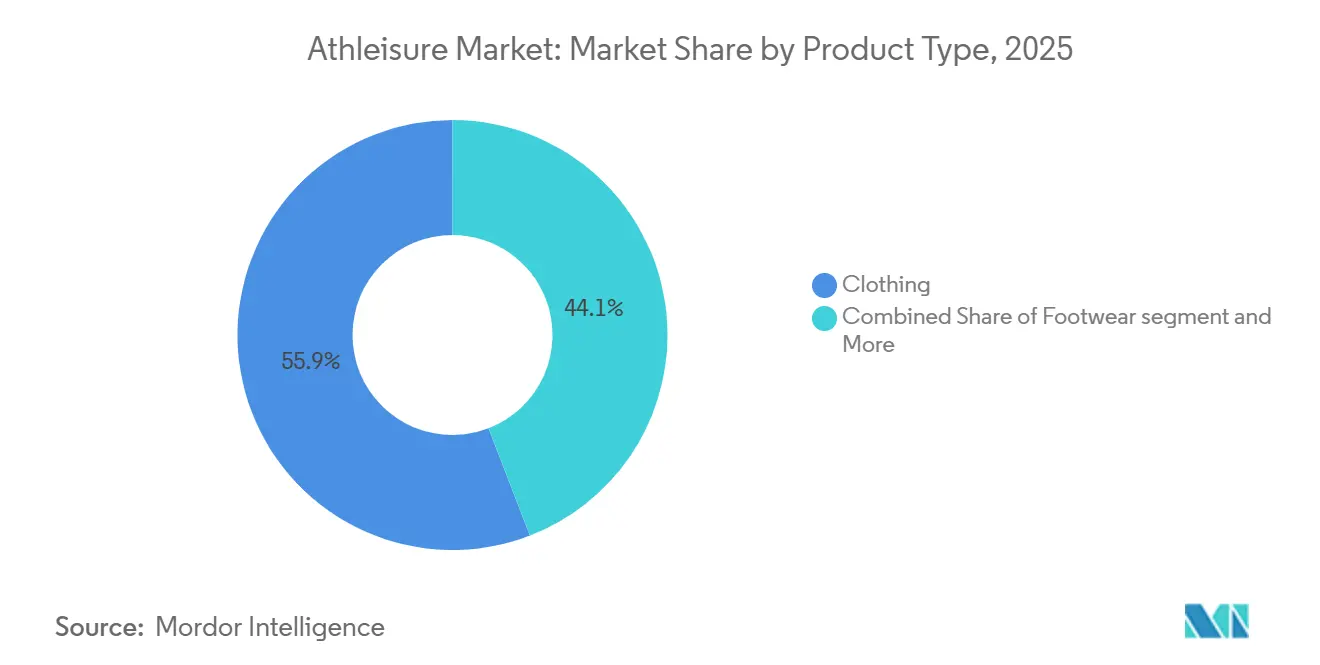

- Por tipo de produto, o vestuário liderou com 55,86% da quota do mercado de athleisure em 2025, enquanto se projeta que o calçado cresça a uma CAGR de 9,57% até 2031.

- Por utilizador final, os adultos representaram 91,82% da receita de 2025, enquanto se prevê que o segmento de crianças se expanda a uma CAGR de 11,82% entre 2026 e 2031.

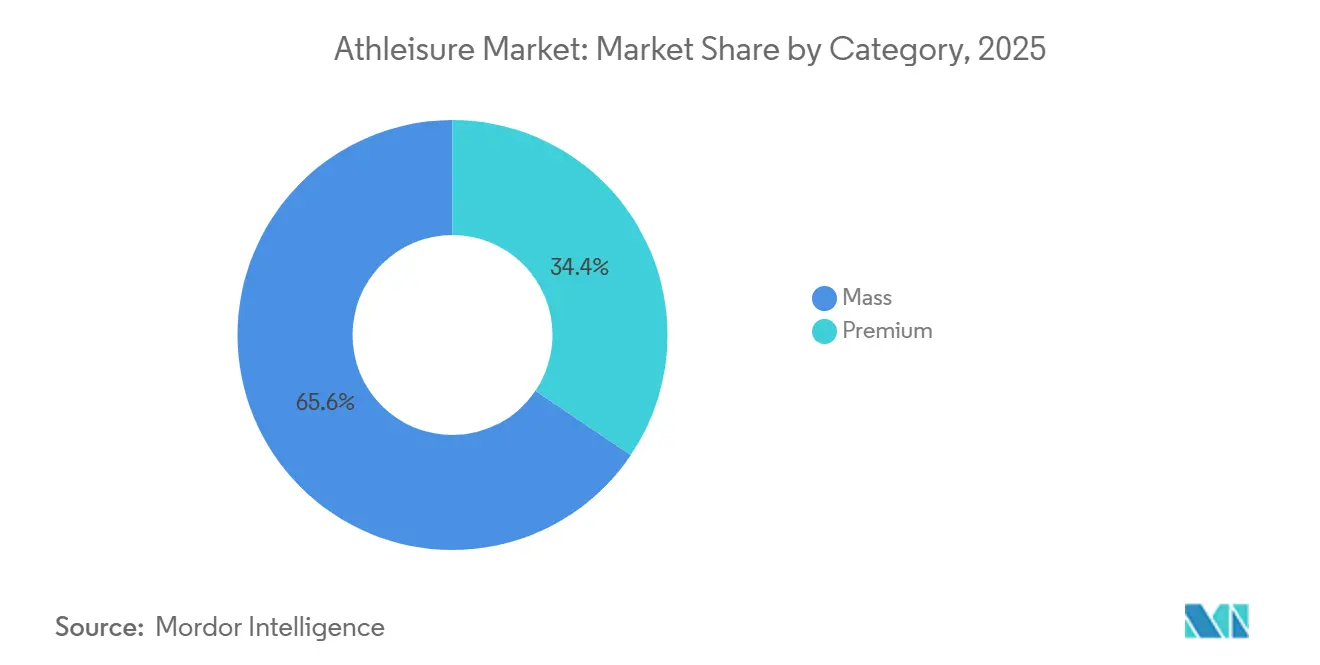

- Por categoria, as linhas de mercado de massa captaram 65,57% da receita de 2025, mas o segmento premium deverá registar uma CAGR de 10,45% até 2031.

- Por canal de distribuição, as lojas de artigos desportivos e atléticos detiveram 39,68% das vendas de 2025, mas as lojas de retalho online estão a avançar a uma CAGR de 11,36% até 2031.

- Por geografia, a América do Norte comandou 38,95% da receita de 2025, enquanto a Ásia-Pacífico está no caminho certo para uma CAGR de 10,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Athleisure

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Entusiasmo crescente pelo desporto e atividades ao ar livre | +1.8% | Global, com ganhos pronunciados na Ásia-Pacífico (China, Índia) e América do Norte | Médio prazo (2-4 anos) |

| Influência das redes sociais, endossos de celebridades e influenciadores de fitness | +1.5% | Global, particularmente América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento sustentado no vestuário de fitness e yoga liderado por mulheres | +1.2% | América do Norte, Europa e centros urbanos emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovação em tecidos e design de produtos | +1.4% | Global, com investigação e desenvolvimento concentrados na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Iniciativas e investimentos governamentais na participação desportiva | +1.0% | Ásia-Pacífico (China, Índia), Médio Oriente (Emirados Árabes Unidos, Arábia Saudita), nações europeias selecionadas | Longo prazo (≥ 4 anos) |

| Tendências de sustentabilidade e oferta de produtos ecológicos | +1.3% | Europa (regulamentos da União Europeia), América do Norte e segmentos premium na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Entusiasmo crescente pelo desporto e atividades ao ar livre

A participação em atletismo organizado e fitness recreativo está a crescer em vários grupos demográficos, impulsionando a adoção do athleisure. A Federação Nacional das Associações de Ensino Secundário dos Estados (NFHS) reportou que a participação atlética no ensino secundário dos Estados Unidos aumentou em mais de 200.000 durante o ano letivo de 2024-25 [1]Fonte: Federação Nacional das Associações de Ensino Secundário dos Estados (NFHS), "A Participação no Desporto do Ensino Secundário Atinge Máximo Histórico com Aumento Considerável em 2024-25", nfhs.org. Na China, o aumento dos rendimentos disponíveis nas cidades de nível 2 e 3 está a impulsionar a procura de vestuário de performance. Na Índia, o Movimento Fit India e o Programa Khelo India alocaram INR 3.165 crore (aproximadamente USD 380 milhões) de 2021 a 2026 para melhorar as infraestruturas desportivas de base e aumentar a participação juvenil, abrindo caminho para uma nova geração de consumidores de athleisure. Após a pandemia, as atividades ao ar livre como corrida em trilhos, caminhada e ciclismo ganharam uma tração significativa. Em resposta, as marcas desenvolveram produtos híbridos que transitam de forma fluida entre trilhos e ambientes urbanos. De acordo com o Departamento de Estatísticas do Trabalho, 21,5% da população dos Estados Unidos participou em desporto, exercício e recreação diariamente em 2024 [2]Fonte: Departamento de Estatísticas do Trabalho, "Inquérito ao Uso do Tempo dos Americanos", bls.gov. Esta tendência reflete uma mudança do foco exclusivo no atletismo de elite para a incorporação da atividade física nas rotinas diárias, alargando assim o mercado para além dos compradores tradicionais de artigos desportivos.

Influência das redes sociais, endossos de celebridades e influenciadores de fitness

As plataformas digitais remodelaram a forma como os consumidores descobrem, avaliam e adquirem produtos de athleisure. O marketing de influência demonstrou retornos mensuráveis, superando a eficácia da publicidade tradicional. Com a crescente penetração global da internet, as redes sociais estão a tornar-se cada vez mais aceites e acessíveis. Em 2025, aproximadamente 6 mil milhões de pessoas, ou cerca de três quartos da população mundial, utilizam a internet, acima das revistas 5,8 mil milhões em 2024, de acordo com a União Internacional de Telecomunicações [3]Fonte: União Internacional de Telecomunicações, "O número global de utilizadores da Internet aumenta", itu.int. Demonstrou-se que os endossos de influenciadores de fitness geram uma intenção de compra significativamente superior para artigos de activewear em comparação com endossos de celebridades, principalmente devido à sua autenticidade percebida e percursos de fitness com os quais o público se identifica. A Gymshark, que opera exclusivamente num modelo direto ao consumidor, atingiu uma avaliação de USD 1,45 mil milhões aproveitando colaborações com micro-influenciadores e conteúdo orientado para a comunidade, contornando os canais tradicionais de retalho e publicidade. Embora as linhas respaldadas por celebridades, como a coleção Project Rock de Dwayne Johnson com a Under Armour, possam gerar picos de vendas a curto prazo, frequentemente carecem do envolvimento sustentado alcançado por campanhas lideradas por influenciadores. A crescente preferência por conteúdo gerado pelos utilizadores e recomendações de pares está a reduzir o impacto das mensagens de marca tradicionais. Esta mudança está a levar as marcas estabelecidas a redirecionar os seus orçamentos de marketing para parcerias com criadores de conteúdo e integrações de comércio social.

Inovação em tecidos e design de produtos

Os avanços técnicos na engenharia têxtil estão a dotar as peças de athleisure de funcionalidades de performance como gestão da humidade, termorregulação e resistência ao odor. Estas inovações não só suportam preços premium como também expandem as aplicações das peças para além do activewear tradicional. As membranas de nanofibras biomimética, inspiradas na seda de aranha, alcançam agora taxas de transmissão de vapor de humidade enquanto mantêm a impermeabilização, resolvendo o desafio persistente de equilibrar a respirabilidade com a proteção contra as intempéries. O tecido FutureLight da The North Face, que utiliza a nanofiação para criar membranas porosas, foi integrado tanto em equipamento de alpinismo como em linhas para commuters urbanos, demonstrando a migração de materiais de alta performance para uso quotidiano. As placas de fibra de carbono incorporadas nas palmilhas intermédias de sapatilhas de corrida, introduzidas pela primeira vez pela Nike com o ZoomX Vaporfly e posteriormente adotadas pela Adidas, Hoka e On, tornaram-se um padrão no segmento de calçado de performance. Estudos académicos confirmam que estas placas melhoram a economia de corrida em 4-5%. Além disso, investigadores da Universidade de Zhejiang desenvolveram nylon transparente ao infravermelho, permitindo que as peças reflitam a luz visível para arrefecimento enquanto transmitem radiação infravermelha, oferecendo termorregulação passiva sem componentes eletrónicos. Estes avanços não são meramente incrementais; redefinem as expectativas dos consumidores e criam barreiras significativas à entrada para marcas que carecem de capacidades de investigação e desenvolvimento ou de acesso a materiais avançados.

Crescimento sustentado no vestuário de fitness e yoga liderado por mulheres

O athleisure feminino cresceu de uma categoria de nicho para um segmento de mercado fundamental. Este crescimento é impulsionado por marcas que se focam no caimento, na funcionalidade e na comunidade, indo além da estética tradicional do desportivo. A Alo Yoga posicionou com sucesso o athleisure como uma escolha de estilo de vida e não apenas como vestuário funcional, aproveitando parcerias com influenciadores e criando lojas de retalho experienciais em zonas urbanas de grande afluência. Da mesma forma, a Sweaty Betty, em parceria com a Wolverine Worldwide, demonstrou que o activewear feminino premium pode sustentar um crescimento de dois dígitos em mercados maduros, priorizando tamanhos inclusivos e eventos focados na comunidade. Demograficamente, as mulheres representam agora a maioria das inscrições em ginásios e dos praticantes de yoga na América do Norte e na Europa. Adicionalmente, existe uma aceitação cultural crescente do athleisure como vestuário adequado para contextos não atléticos. As marcas que negligenciam o design, os tamanhos e o marketing específicos para mulheres arriscam perder quota de mercado para especialistas que entendem que as decisões de compra de activewear feminino são impulsionadas pela versatilidade, conforto e sinalização social, e não apenas por métricas de performance.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proliferação de produtos contrafeitos | -0.8% | Global, com volumes mais elevados na Ásia-Pacífico, Médio Oriente e plataformas de comércio eletrónico | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do poliéster associada às oscilações do fornecimento de PET reciclado | -0.6% | Global, com impacto particular nas marcas com compromissos elevados de conteúdo reciclado | Médio prazo (2-4 anos) |

| Aumentos de tarifas e barreiras comerciais | -0.9% | América do Norte (importações dos Estados Unidos provenientes da Ásia), Europa (ajustamentos pós-Brexit), mercados selecionados da América do Sul | Curto prazo (≤ 2 anos) |

| Custo elevado associado ao produto | -0.7% | Mercados emergentes na Ásia-Pacífico, América do Sul, Médio Oriente e África; segmentos sensíveis ao preço em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de produtos contrafeitos

A contrafação no athleisure prejudica o capital de marca, enfraquece a confiança dos consumidores e redireciona a receita para longe dos fabricantes legítimos. As ações de fiscalização evidenciam a extensão deste problema. Em 2025, durante o Super Bowl LIX, a Operação Team Player da Agência de Imigração e Alfândega apreendeu produtos contrafeitos, incluindo camisolas réplica e calçado atlético, mostrando como os grandes eventos desportivos atraem distribuidores de produtos contrafeitos. As plataformas de comércio eletrónico e os mercados nas redes sociais simplificaram a distribuição de artigos contrafeitos, permitindo que os vendedores alcancem audiências globais com investimento mínimo. Em algumas categorias, os produtos contrafeitos atingiram níveis de qualidade próximos dos artigos autênticos, tornando a identificação visual desafiante para os consumidores. Isto tem levado as marcas a implementar tecnologias de autenticação avançadas, como o rastreamento baseado em blockchain e etiquetas de comunicação de campo próximo. As marcas premium enfrentam riscos significativos, pois as contrafações corroem a exclusividade e aumentam as dúvidas dos consumidores em relação aos preços. Os quadros regulatórios relativos à contrafação variam amplamente entre regiões. Em muitos mercados emergentes, os esforços de fiscalização ficam aquém da produção de artigos contrafeitos, dificultando a captação de receita e comprometendo a integridade da marca.

Aumentos de tarifas e barreiras comerciais

O aumento das tarifas sobre importações de vestuário e calçado está a comprimir as margens e a obrigar as marcas a reformular as suas cadeias de abastecimento, com alternativas limitadas a curto prazo aos centros de fabrico asiáticos. Os Estados Unidos impuseram tarifas sobre bens provenientes do Vietname, Indonésia, Camboja e China, afetando significativamente as marcas de athleisure que dependem fortemente destes países para a produção. A Nike, que fabrica cerca de 50% do seu calçado no Vietname, alertou os investidores de que a exposição prolongada às tarifas poderia reduzir os lucros do exercício fiscal de 2025 em USD 1 mil milhões. Da mesma forma, a Adidas e a Puma expressaram preocupações com o impacto nas suas cadeias de abastecimento no Sudeste Asiático. A transferência da produção para outras regiões, como Bangladesh, Sri Lanka ou localizações próximas como México e América Central, não é uma solução imediata. Requer anos para certificações de fábricas, desenvolvimento da força de trabalho e ajustamentos logísticos. As marcas enfrentam agora um desafio estratégico: absorver os custos das tarifas e suportar a compressão de margens, transferir os custos para os consumidores e arriscar uma queda no volume de vendas, ou focar-se na premiumização para justificar preços mais elevados. Além disso, o ambiente tarifário está a fragmentar as cadeias de abastecimento globais. As marcas estão a adotar estratégias de abastecimento separadas para os mercados norte-americano, europeu e asiático, de modo a minimizar a exposição a direitos aduaneiros, o que aumenta a complexidade e reduz as economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Calçado Supera o Vestuário

Espera-se que o calçado cresça a uma CAGR de 9,57% de 2026 a 2031, superando o crescimento global do mercado. Esta tendência persiste mesmo que se antecipe que o vestuário domine, contribuindo com 55,86% da receita de 2025. Os avanços em amortecimento, propulsão e materiais estão a aumentar o apelo do calçado, atraindo um público mais amplo para além dos atletas profissionais. As placas de fibra de carbono, inicialmente concebidas para as palmilhas intermédias de corridas de maratona de elite, foram agora incorporadas em sapatilhas de treino, de corrida em trilhos e de lifestyle. Marcas como Nike, Adidas, Hoka e On estão a utilizar esta tecnologia para proporcionar melhorias de performance notáveis. A espuma ZoomX da Nike, que combina EVA leve com infusão de azoto supercrítico, e a plataforma de amortecimento Lightstrike da Adidas destacam como a inovação em materiais está a ajudar as marcas a destacarem-se num mercado competitivo. Embora o vestuário continue a ser a categoria líder, enfrenta desafios de comoditização nos segmentos básicos como t-shirts e calções, onde as marcas de marca própria e de moda rápida oferecem alternativas a preços mais baixos. Entretanto, o segmento de "outros tipos de produtos", incluindo acessórios como malas, chapéus e tecnologia wearable, é uma categoria menor mas em crescimento, à medida que as marcas procuram capturar uma maior fatia dos gastos dos consumidores em produtos atléticos.

A trajetória de crescimento mais rápido do calçado reflete uma mudança nas preferências dos consumidores em direção a produtos que proporcionam benefícios de performance claros e justificam preços mais elevados. As sapatilhas de corrida com sistemas avançados de amortecimento e propulsão têm preços superiores aos das sapatilhas de treino básicas, permitindo às marcas aumentar a receita sem um aumento proporcional no volume de vendas. A popularidade do amortecimento maximalista, introduzido pela Hoka e adotado por marcas estabelecidas, apela a corredores recreativos e caminhantes que priorizam o conforto em detrimento da velocidade. Esta tendência expandiu o mercado para além dos atletas competitivos. O calçado para corrida em trilhos e caminhada, que combina performance técnica com estética inspirada no exterior, está a ganhar quota de mercado à medida que os consumidores procuram produtos versáteis que transitam de forma fluida entre trilhos e ambientes urbanos. Em comparação, o vestuário tem dificuldade em alcançar prémios de preço semelhantes, exceto em categorias especializadas como casacos impermeáveis ou peças de compressão, limitando o seu potencial de crescimento em relação ao calçado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: O Segmento de Crianças Acelera

Em 2025, os adultos constituíam 91,82% da procura de athleisure. No entanto, espera-se que o segmento de crianças cresça a uma CAGR de 11,82% de 2026 a 2031. Este crescimento é impulsionado principalmente pela Geração Alpha que adota o athleisure como o seu vestuário predefinido e pelos pais que priorizam cada vez mais vestuário durável e versátil. A Adidas expandiu a sua gama de produtos para crianças incorporando materiais sustentáveis e tamanhos inclusivos, visando os pais ecologicamente conscientes. Da mesma forma, a Lululemon introduziu o seu programa de revenda "Like New" para fazer face ao ciclo de crescimento rápido típico do vestuário infantil. A Gymshark, tradicionalmente focada em entusiastas de fitness adultos, lançou linhas para jovens em 2024 para atrair consumidores da Geração Alpha que associam o athleisure ao vestuário casual. O crescimento do segmento é influenciado não apenas por fatores demográficos - por exemplo, os pais millennials e da Geração Z têm mais probabilidade de comprar athleisure para os seus filhos do que as gerações anteriores - mas também por uma mudança cultural em que o vestuário atlético se tornou mainstream, estendendo-se para além dos contextos desportivos.

Apesar do seu potencial, o segmento infantil enfrenta desafios únicos. As marcas devem lidar com ciclos de vida mais curtos do produto devido ao crescimento rápido, atender a pais com orçamentos limitados e garantir que os produtos sejam suficientemente duráveis para o jogo ativo. As marcas de sucesso neste segmento focam-se no conforto, na facilidade de manutenção e em designs que agradam tanto às crianças como aos seus pais. A crescente aceitação do athleisure nos códigos de vestuário escolar expandiu ainda mais o mercado, pois os pais procuram vestuário que cumpra os requisitos institucionais enquanto oferece flexibilidade para as atividades extracurriculares. Embora os adultos continuem a ser o segmento dominante, os mercados desenvolvidos estão a aproximar-se da saturação, com muitos guarda-roupas adultos já abastecidos com peças de athleisure. Isto limita a frequência de recompra a atualizações sazonais ou falhas do produto. Em contrapartida, o segmento infantil beneficia de ciclos de substituição obrigatórios e da oportunidade de construir lealdade à marca cedo, posicionando-o como uma prioridade estratégica para o crescimento a longo prazo.

Por Categoria: O Segmento Premium Lidera o Crescimento

Em 2025, o athleisure de mercado de massa captou uma quota significativa de 65,57% da receita, impulsionado pela sua acessibilidade através de supermercados, hipermercados e retalhistas de desconto. No entanto, o segmento premium deverá crescer a uma robusta CAGR de 10,45% de 2026 a 2031. As marcas estão a aproveitar os canais diretos ao consumidor, a construir ligações comunitárias e a enfatizar a inovação técnica para suportar preços mais elevados. A Vuori, por exemplo, visa consumidores afluentes com vestuário versátil que transita de forma fluida entre treinos e ocasiões sociais, focando-se na qualidade e no caimento em vez de uma marca centrada no logótipo. Da mesma forma, a Alo Yoga combina performance técnica com designs estilizados, posicionando o athleisure como uma escolha de estilo de vida e não apenas vestuário funcional. As marcas premium também beneficiam de um maior valor de vida útil do cliente, pois os modelos diretos ao consumidor permitem a recolha de dados, o marketing personalizado e as compras repetidas sem depender de descontos no grossista.

O athleisure de mercado de massa apela a consumidores sensíveis ao preço e beneficia de vastas redes de distribuição, mas enfrenta desafios de margem devido à concorrência de marcas de marca própria e à limitada flexibilidade de preços. Retalhistas como a Decathlon e a Uniqlo oferecem activewear funcional a preços acessíveis, atraindo consumidores que valorizam a relação custo-eficácia em detrimento do prestígio da marca. O crescimento mais rápido do segmento premium evidencia uma divergência nas preferências dos consumidores. No entanto, as marcas premium devem navegar no desafio de manter a exclusividade e o valor percebido enquanto expandem a distribuição para cumprir os objetivos de crescimento, um equilíbrio que tem sido difícil de alcançar para as marcas que escalaram demasiado rapidamente para os canais de grossista.

Por Canal de Distribuição: O Comércio Eletrónico Remodela o Panorama do Retalho

Em 2025, as lojas de artigos desportivos e atléticos representaram 39,68% da quota de distribuição, evidenciando a sua importância como destinos-chave para os consumidores orientados para a performance. No entanto, espera-se que as lojas de retalho online cresçam a uma CAGR de 11,36% de 2026 a 2031, impulsionadas pelos investimentos das marcas em plataformas diretas ao consumidor e pela preferência dos consumidores por conveniência e variedade. O crescimento do comércio eletrónico da Lululemon foi impulsionado por melhorias na sua aplicação móvel e ferramentas de compra virtual concebidas para replicar as experiências em loja. Da mesma forma, a Vuori aposta nas vendas online, utilizando as suas lojas físicas principalmente como espaços de exposição para construção de marca, em vez de centros de transação. Os supermercados, hipermercados e outros canais, incluindo grandes armazéns e boutiques especializadas, estão a perder quota de mercado à medida que os consumidores recorrem cada vez mais a plataformas online que oferecem seleções mais amplas, avaliações de clientes e devoluções sem complicações. Embora a pandemia tenha acelerado esta mudança, a tendência continua à medida que as marcas aprimoram as suas experiências digitais e os consumidores se tornam mais confortáveis na compra de vestuário online sem o experimentar.

As lojas de artigos desportivos e atléticos mantêm uma vantagem nas categorias em que o caimento e o conselho especializado são críticos, como as sapatilhas de corrida. No entanto, estes retalhistas estão também a adotar estratégias omnicanal que integram a navegação online com as recolhas e devoluções em loja. A ascensão do comércio social, em que os consumidores descobrem e adquirem produtos diretamente através de plataformas como o Instagram e o TikTok, está a diversificar ainda mais os canais de distribuição e a reduzir a dependência dos intermediários tradicionais do retalho. As marcas que operam as suas próprias plataformas de comércio eletrónico beneficiam de margens mais elevadas e acesso a dados de clientes, mas também devem investir em logística, serviço ao cliente e marketing digital para se manterem competitivas.

Análise Geográfica

Em 2025, a América do Norte representou 38,95% da receita de athleisure, evidenciando a sua cultura de activewear profundamente enraizada e o elevado gasto per capita. No entanto, o crescimento da região está a desacelerar à medida que os guarda-roupas atingem a saturação, levando os consumidores a focarem-se em substituições em vez de expandir as suas coleções. Os Estados Unidos continuam a ser o maior mercado, impulsionados pela ampla adesão a ginásios, pela participação desportiva juvenil e pela integração do athleisure em ambientes profissionais e sociais. O Canadá e o México contribuem com quotas menores mas constantes, com o México a beneficiar de investimentos em fabrico próximo que ajudam as marcas a mitigar os riscos tarifários. Este ambiente de mercado maduro favorece as marcas premium que geram receita através de preços mais elevados em vez de crescimento de volume, como demonstrado pelo contínuo crescimento de dois dígitos da Lululemon apesar da saturação do mercado.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 10,21% projetada de 2026 a 2031. Este crescimento é alimentado por iniciativas governamentais de fitness, aumento dos rendimentos disponíveis e tendências de urbanização que promovem estilos de vida ativos. O plano "China Saudável 2030" da China visa ter 530 milhões de praticantes regulares de exercício até 2030. A Administração Geral do Desporto está a implementar políticas para melhorar as infraestruturas e a participação desportivas, criando um impulso estrutural para a procura de athleisure. As marcas locais como a Anta e a Li-Ning estão a ganhar quota de mercado face aos concorrentes internacionais, oferecendo produtos com preços competitivos adaptados aos consumidores chineses, com a Anta já a reportar crescimento de receita em 2024. O Japão, a Coreia do Sul, a Austrália e a Nova Zelândia são mercados maduros com elevado gasto per capita, enquanto países do Sudeste Asiático como a Tailândia, a Indonésia e Singapura estão a emergir como polos de crescimento devido às suas populações jovens e urbanas.

A Europa, a América do Sul e o Médio Oriente e África, sendo mercados mais pequenos, são estrategicamente importantes e apresentam dinâmicas distintas. Na Europa, a consciência da saúde e a sustentabilidade estão a impulsionar a adoção do athleisure. As marcas estão cada vez mais focadas em materiais reciclados e cadeias de abastecimento transparentes para cumprir os regulamentos da União Europeia e responder às expectativas dos consumidores. O Reino Unido, a Alemanha, a França, a Itália e a Espanha são os maiores mercados, enquanto a Europa de Leste, incluindo a Polónia e a Rússia, oferece potencial de crescimento à medida que os rendimentos aumentam. Na América do Sul, o mercado de athleisure está concentrado no Brasil, Argentina, Colômbia e Chile, onde a urbanização e uma classe média em crescimento estão a impulsionar a procura, embora a volatilidade económica e as flutuações cambiais representem riscos. O Médio Oriente e África são mercados emergentes com significativo potencial de crescimento, particularmente nos Emirados Árabes Unidos, Arábia Saudita e África do Sul, onde os investimentos governamentais em infraestruturas desportivas e os grandes eventos desportivos estão a aumentar a consciência sobre o athleisure. A Turquia e o Egito têm grandes populações e culturas de fitness em expansão, enquanto a Nigéria e Marrocos estão a tornar-se mercados promissores à medida que as infraestruturas de retalho se desenvolvem.

Panorama Competitivo

O mercado de athleisure é moderadamente fragmentado, com Nike Inc., Adidas AG e Lululemon Athletica Inc. a deterem quotas significativas enquanto enfrentam uma concorrência crescente de marcas digitalmente nativas e players regionais. A Adidas reviu em alta as suas perspetivas para 2024 após um forte desempenho no terceiro trimestre impulsionado pelas suas plataformas de amortecimento Boost e Lightstrike, mas alertou que uma exposição prolongada às tarifas poderia pressionar as margens. Marcas emergentes como Gymshark, Vuori, Alo Yoga e On Holding estão a ganhar quota de mercado utilizando marketing de influência, promovendo o envolvimento da comunidade e adotando modelos diretos ao consumidor que evitam os descontos tradicionais do retalho.

Os principais players do mercado incluem Lululemon Athletica Inc., Nike Inc., Puma SE, Adidas AG e Under Armour Inc. O panorama competitivo favorece as marcas que priorizam a sustentabilidade, a inovação tecnológica e as estratégias focadas na comunidade. Estas abordagens apelam a consumidores preocupados com a saúde que procuram interações significativas com as marcas para além da funcionalidade do produto. Por exemplo, em março de 2024, a Nike apresentou o calçado Air Max Dn, com tecnologia de amortecimento avançada concebida para melhorar as transições do calcanhar à ponta do pé, destacando a ênfase da indústria na inovação do produto.

Existem oportunidades em segmentos sub-representados, como o athleisure adaptado para consumidores com deficiência, opções de tamanhos alargados e vestuário técnico para desportos de nicho como o pickleball e o padel. A adoção tecnológica continua a ser um diferenciador crítico, com as marcas a investirem em inovação de tecidos, análise de dados para recomendações personalizadas e realidade aumentada para experimentações virtuais. Os compromissos de sustentabilidade também estão a moldar o panorama competitivo, com as marcas a esforçarem-se por incorporar materiais reciclados, reduzir as emissões de carbono e obter certificações como Bluesign e Fair Trade. No entanto, estas iniciativas adicionam complexidade e volatilidade de custos às cadeias de abastecimento. Além disso, a ascensão de plataformas de revenda como o programa "Like New" da Lululemon e mercados de terceiros como Poshmark e Depop está a criar um mercado secundário que prolonga os ciclos de vida dos produtos, mas pode canibalizar as novas vendas.

Líderes da Indústria de Athleisure

Nike Inc.

Adidas AG

Puma SE

Under Armour Inc.

Lululemon Athletica Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Jockey, reconhecida pela sua roupa interior, roupa de dormir e athleisure, apresentou a sua coleção de athleisure: JKY Groove™. Direcionada para jovens adultos entre os 18 e os 24 anos, a gama de athleisure com foco no estilo está disponível em 52 lojas Jockey em toda a Índia e no site da empresa, www.jockey.in.

- Março de 2025: A Reflo, uma marca de vestuário de performance sustentável, introduziu nova tecnologia em uniformes atléticos. A empresa produz vestuário atlético a partir de materiais reciclados para vários desportos, incluindo futebol e automobilismo. A sua tecnologia proprietária Reloop converte resíduos plásticos em peças de fibra única que são recicláveis após uso.

- Março de 2025: A Under Armour expandiu a sua gama de produtos com o lançamento do UA ECHO, um design de calçado que combina funcionalidade atlética com elementos culturais. O UA ECHO visa consumidores mais jovens, particularmente a Geração Z, que valoriza tanto a performance como a expressão pessoal no calçado atlético.

- Julho de 2024: A On introduziu um novo processo de fabrico denominado LightSpray para a produção de sapatilhas de corrida. A tecnologia utiliza um braço robótico para criar a parte superior da sapatilha num único passo. As sapatilhas de corrida fabricadas com a tecnologia LightSpray são leves e concebidas para performance desportiva competitiva.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado global de athleisure como a venda de vestuário, calçado e acessórios selecionados que combinam a funcionalidade atlética com o estilo quotidiano, visando os consumidores que usam os mesmos artigos para treinos ligeiros e ambientes casuais.

Exclusão do âmbito de aplicação: os uniformes de desempenho puro concebidos exclusivamente para equipas desportivas profissionais ou escolares não são abrangidos por esta estimativa.

Visão geral da segmentação

- Por Tipo de Produto

- Vestuário

- Calçado

- Outros Tipos de Produtos

- Por Utilizador Final

- Adultos

- Crianças

- Por Categoria

- Premium

- Massa

- Por Canal de Distribuição

- Supermercados / Hipermercados

- Lojas de Artigos Desportivos e Atléticos

- Lojas de Retalho Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Resto da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Resto da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polónia

- Países Baixos

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Resto do Médio Oriente e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Foram realizadas entrevistas com tecnólogos de tecidos, comerciantes de marcas, compradores de lojas especializadas e proprietários de estúdios de fitness na América do Norte, Europa e Ásia-Pacífico. Os seus conhecimentos clarificaram a economia unitária típica, as preferências emergentes em termos de materiais ecológicos e as divisões realistas dos canais online/offline, o que nos permitiu restringir os pressupostos de conversão extraídos de dados secundários.

Pesquisa documental

Os analistas da Mordor começaram por mapear o universo da procura de vestuário de desporto utilizando dados abertos de organismos como o Comtrade das Nações Unidas (códigos de comércio de têxteis e calçado), o Banco Mundial (indicadores de rendimento disponível e urbanização) e portais de estatísticas nacionais como o Bureau of Labor Statistics dos EUA e o Eurostat, que registam as despesas de vestuário das famílias. As associações comerciais, incluindo a American Apparel & Footwear Association e o China National Textile & Apparel Council, forneceram referências de expedição, preço de retalho e sustentabilidade. Registos de empresas, apresentações de investidores e arquivos de notícias respeitáveis acedidos através da Dow Jones Factiva complementaram os números concretos com movimentos competitivos e sugestões de preços. Também utilizámos o D&B Hoovers para validar as receitas das marcas líderes por região geográfica. Esta lista é ilustrativa; muitas outras fontes públicas e por subscrição apoiaram a pesquisa documental.

Dimensionamento e previsão de mercado

Foi criado um conjunto de procura "top-down" a partir das despesas de vestuário a nível nacional, isolando a quota de athleisure através das taxas de penetração dos inquéritos aos consumidores e das divisões dos retalhistas, que são depois reconciliadas com verificações "bottom-up" limitadas, tais como o preço médio de venda da amostra multiplicado pelas unidades estimadas para as dez maiores marcas. Os principais impulsionadores do modelo incluem (i) a densidade de membros de ginásios e boutiques de fitness, (ii) a quota do comércio eletrónico nas vendas de vestuário, (iii) a despesa média discricionária por adulto urbano, (iv) os custos de poliéster e spandex e (v) o impulso das hashtags de atletismo nas redes sociais. A regressão multivariada associa estas variáveis às vendas históricas e alimenta uma sobreposição ARIMA para captar a sazonalidade de curto prazo antes de efetuar uma projeção para 2030. As lacunas nos dados dos países são colmatadas por rácios substitutos regionais examinados por especialistas locais.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis: sinalizadores de variação automatizados em relação a séries históricas, comparação entre pares em relação a indicadores de despesas independentes e aprovação do analista sénior. Os relatórios são actualizados anualmente; os eventos materiais, tais como mudanças de tarifas, desencadeiam actualizações a meio do ciclo, e uma varredura de dados final ocorre imediatamente antes da entrega ao cliente.

Âncora de credibilidade para as figuras do Athleisure

Porque é que a linha de base Athleisure da Mordor Intelligence exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de produtos, faixas de preços e cadências de atualização.

Os principais factores de diferença incluem se os acessórios são tidos em conta, a agressividade dos pressupostos de crescimento dos preços premium, o ano de conversão da moeda e a frequência com que os modelos são recalibrados com novas análises de retalho. A Mordor opta por uma mistura equilibrada de vestuário, calçado e pequenos acessórios, reporta valores em USD constantes de 2024 e repete o seu modelo a cada doze meses, minimizando a tendência para a desatualização.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 403,6 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 388,3 MIL MILHÕES DE DÓLARES (2024) | Consultoria Global A | Exclui chapéus/meias; utiliza um aumento agressivo de 11% do ASP do comércio eletrónico |

| 338,5 MIL MILHÕES DE DÓLARES (2024) | Associação do sector B | Centra-se apenas no vestuário; actualizações de dois em dois anos |

| 431,7 MIL MILHÕES DE DÓLARES (2024) | Consultoria Regional C | Conta o equipamento de ioga de qualidade superior e os dispositivos portáteis inteligentes, aumentando o total |

A comparação mostra que a amplitude do âmbito e a frequência de atualização influenciam significativamente os totais. Ao basear as estimativas em inclusões claramente definidas e num ritmo de atualização anual, a Mordor fornece uma base fiável que os decisores podem seguir até variáveis transparentes e passos repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado global de athleisure até 2031?

Espera-se que atinja USD 647,21 mil milhões numa trajetória de CAGR de 9,28%.

Qual região está a crescer mais rapidamente no athleisure?

A Ásia-Pacífico está preparada para uma CAGR de 10,21% até 2031, superando todas as outras regiões.

Por que razão o calçado supera o vestuário dentro do athleisure?

As placas de propulsão de carbono, o amortecimento maximalista e os materiais reciclados proporcionam benefícios de performance claros que suportam preços mais elevados e um crescimento de volume mais rápido.

Qual é a dimensão da oportunidade do athleisure infantil?

O segmento infantil está a expandir-se a uma CAGR de 11,82% e está posicionado para mais do que duplicar o seu valor atual até 2031, à medida que a Geração Alpha adota o athleisure como vestuário predefinido.

Página atualizada pela última vez em: