Tamanho e Participação do Mercado de Calçados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

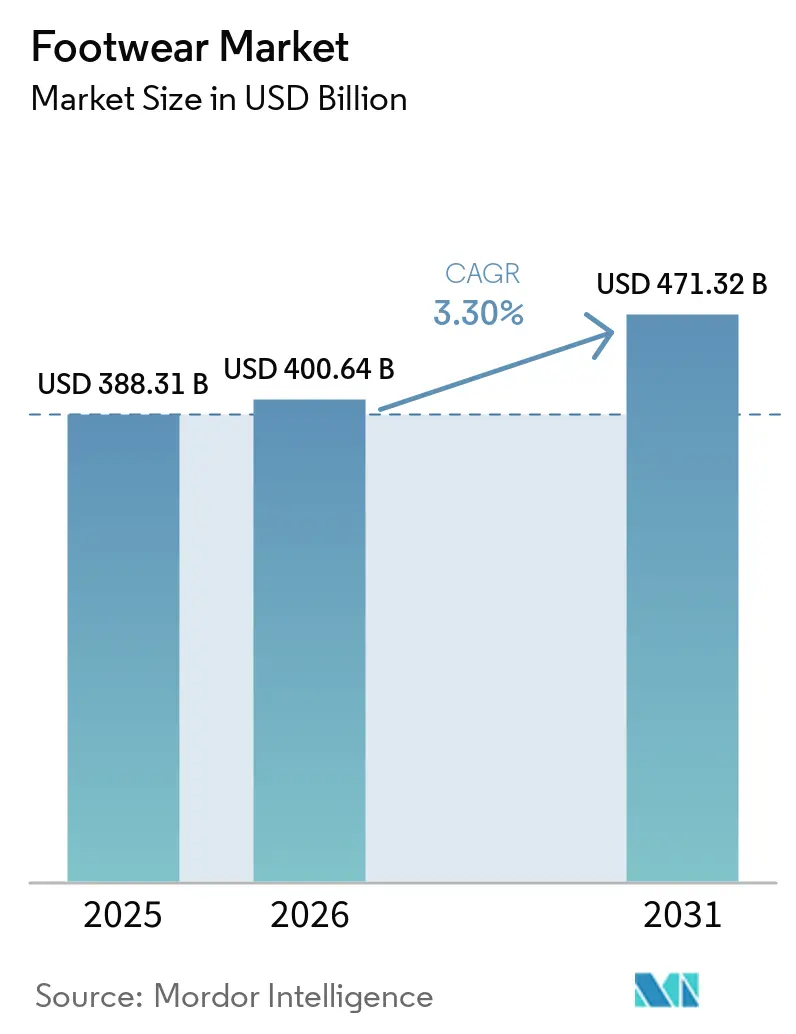

| Tamanho do Mercado (2026) | 400.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 471.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.30% CAGR |

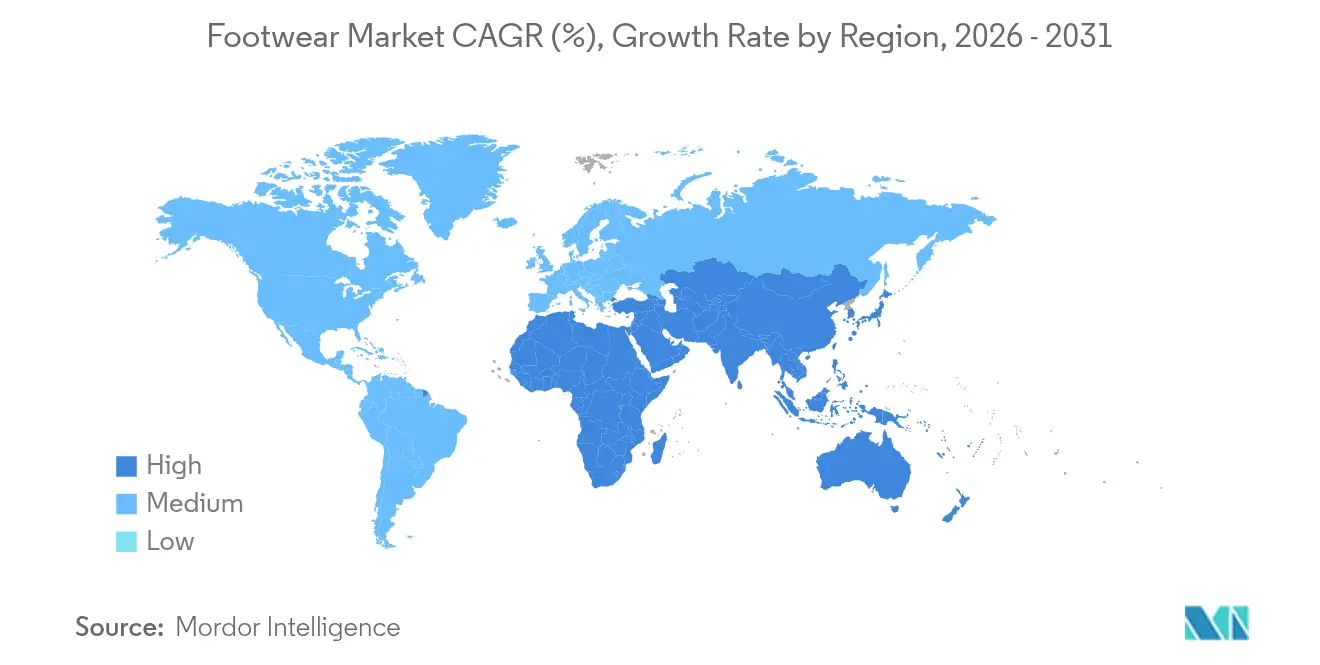

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

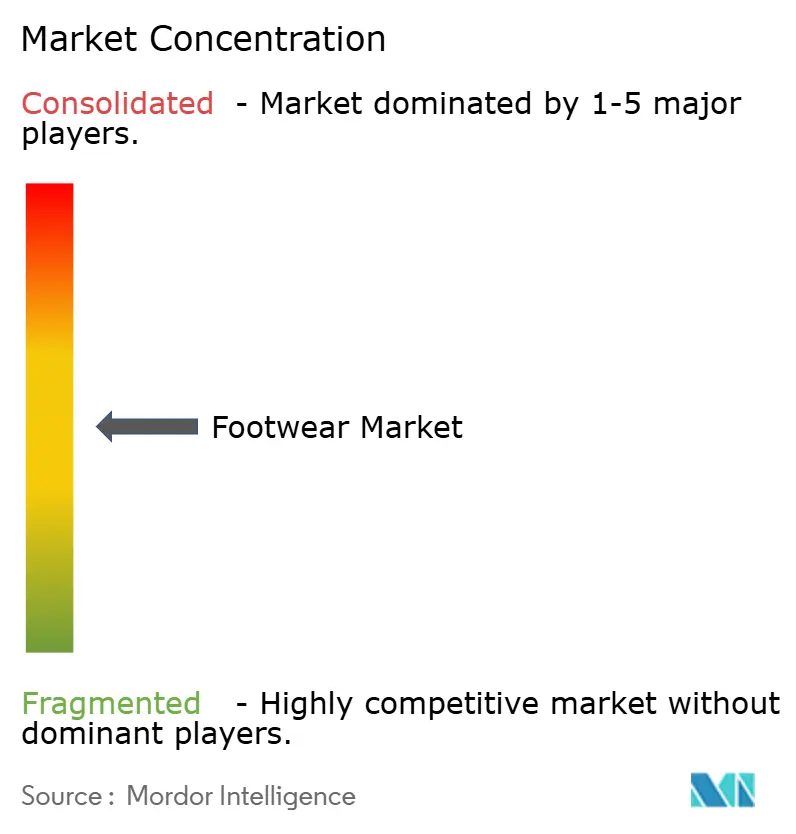

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Calçados por Mordor Intelligence

O tamanho do mercado de calçados foi avaliado em USD 388,31 bilhões em 2025 e estima-se que cresça de USD 400,64 bilhões em 2026 para atingir USD 471,32 bilhões até 2031, a uma CAGR de 3,30% durante o período de previsão (2026-2031). À medida que o setor se adapta à crescente tendência do athleisure, adota mandatos de sustentabilidade e testemunha a ascensão das marcas direto ao consumidor (D2C), ele continua a se expandir de forma constante. A crescente popularidade do athleisure reflete as mudanças nas preferências dos consumidores por vestuário versátil e confortável, enquanto os mandatos de sustentabilidade estão impulsionando a inovação em materiais e processos de produção. A ascensão das marcas D2C está remodelando os modelos tradicionais de varejo, permitindo que as marcas estabeleçam relacionamentos diretos com os consumidores, aprimorando a experiência e a fidelidade do cliente. Enquanto a Ásia-Pacífico se destaca como um polo tanto de produção quanto de consumo, as estratégias globais de design e cadeia de suprimentos estão sendo influenciadas por mudanças regulatórias, notadamente o Regulamento de Ecodesign para Produtos Sustentáveis (ESPR) da UE, que visa melhorar a sustentabilidade dos produtos e reduzir o impacto ambiental[1]Fonte: Comissão Europeia, "Novas regras da UE para medir o impacto ambiental de roupas e calçados", environment.ec.europa.euem todo o setor de calçados. O cenário é ainda mais complexo devido aos esforços de consolidação de patrocinadores financeiros e varejistas, à medida que as empresas buscam fortalecer suas posições de mercado por meio de fusões e aquisições. A concorrência acirrada devido à volatilidade dos preços dos materiais está pressionando as margens de lucro, enquanto o surgimento de novas fontes de receita por meio do maior engajamento digital, como o comércio eletrônico e as plataformas de mídia social, está criando oportunidades de crescimento e inovação no mercado de calçados.

Principais Conclusões do Relatório

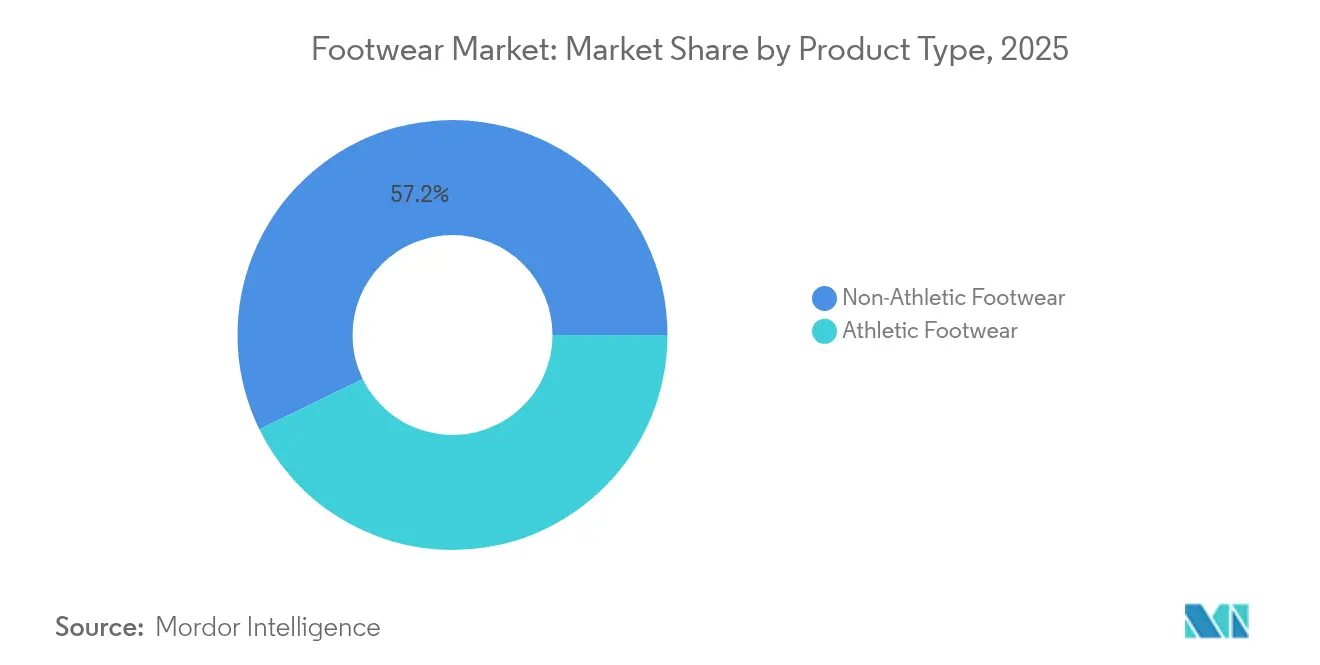

- Por tipo de produto, o calçado não esportivo detinha 57,23% da participação do mercado de calçados em 2025, enquanto o calçado esportivo deve registrar a CAGR mais rápida de 4,67% no período 2026-2031.

- Por gênero, as mulheres responderam por 48,74% das vendas de 2025, e o segmento infantil deve se expandir a uma CAGR de 4,55% até 2031.

- Por categoria, o segmento de massa dominou com 87,36% da receita em 2025, enquanto as ofertas premium devem crescer a uma CAGR de 4,49% no mesmo horizonte.

- Por canal de distribuição, as lojas especializadas responderam por 57,56% das vendas em 2025, e o varejo online deve registrar uma CAGR de 5,38% até 2031.

- Por região, a América do Norte representou 31,26% da demanda de 2025, enquanto a região da América do Sul está posicionada para uma CAGR de 4,83% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Calçados*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por calçados athleisure | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Marketing agressivo e parcerias com influenciadores | +0.8% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Ascensão de materiais sustentáveis e de base biológica | +0.6% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento de marcas digitais nativas D2C | +0.9% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Adoção em massa de calçados inteligentes e conectados | +0.4% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da cultura de revenda e de colecionadores de tênis | +0.3% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por calçados athleisure

O athleisure está cada vez mais fundindo os universos do esporte e do vestuário casual, tornando-se um item essencial no guarda-roupa diário e impulsionando vendas robustas, mesmo em mercados consolidados. Em 2024, a Adidas AG registrou um aumento de 17% nas vendas de calçados, impulsionado principalmente por designs orientados para a performance. As marcas modernas estão integrando espumas leves e placas de retorno de energia em seus designs de estilo de vida, permitindo que uma única peça faça a transição perfeita da academia para o escritório e eventos sociais. Essa fusão não apenas está desviando participação de mercado das marcas de moda convencionais, mas também está obrigando nomes de luxo a lançar coleções temáticas esportivas. A crescente popularidade do athleisure também levou a mudanças significativas nas preferências dos consumidores, com uma demanda maior por produtos que combinam funcionalidade, conforto e estilo. Em resposta, os varejistas estão reformulando suas ofertas em todo o setor de calçados, dedicando mais espaço a tênis voltados para corrida e calçados esportivos adaptáveis, além de investir em estratégias de marketing que destacam a versatilidade e o desempenho desses produtos no mercado de calçados.

Marketing agressivo e colaborações com influenciadores

A descoberta de marcas no comércio social está cada vez mais apoiada em parcerias genuínas com criadores de conteúdo, impulsionando conversões rápidas, especialmente junto à Geração Z. Essas parcerias permitem que as marcas se conectem com seu público-alvo em um nível mais pessoal, fomentando confiança, fidelidade e engajamento mais profundo. Os microinfluenciadores, que oferecem credibilidade em nichos específicos, alcançam esse resultado a uma fração do custo da mídia tradicional, permitindo que marcas desafiantes escalem rapidamente e compitam de forma eficaz no mercado. Sua capacidade de ressoar com comunidades específicas os torna um ativo valioso para marcas que buscam estabelecer uma presença sólida. O sucesso atual está vinculado a atualizações constantes de conteúdo e divulgações claras; o público perde o interesse rapidamente se as colaborações parecerem ensaiadas ou inautênticas. Para lidar com essa mudança, os players tradicionais estão fortalecendo seus estúdios internos, investindo em capacidades de criação de conteúdo e experimentando pilotos de compras ao vivo para manter sua relevância e se adaptar ao comportamento do consumidor em evolução no setor de calçados. Essas estratégias visam preencher a lacuna entre as abordagens tradicionais e as demandas dinâmicas do comércio social.

Ascensão de materiais sustentáveis e de base biológica

Com o ESPR proibindo a destruição de estoques não vendidos e exigindo passaportes digitais de produtos para rastreabilidade, a sustentabilidade evoluiu de uma mera tática de posicionamento para um requisito crucial de licenciamento[2]Fonte: Legislação da União Europeia, "estabelecendo um quadro para a definição de requisitos de ecodesign para produtos sustentáveis, alterando a Diretiva (UE) 2020/1828 e o Regulamento (UE) 2023/1542 e revogando a Diretiva 2009/125/CE", eur-lex.europa.eu. Essas medidas visam aumentar a transparência e a responsabilidade em toda a cadeia de suprimentos, garantindo que os produtos atendam a rigorosos padrões ambientais. Em 2025, fornecedores como a Dow lançaram portfólios de resinas biocirculares, oferecendo às marcas uma alternativa em escala comercial aos insumos tradicionais à base de petróleo. Essas resinas biocirculares são derivadas de fontes renováveis, reduzindo a dependência de combustíveis fósseis e diminuindo a pegada de carbono geral dos processos de produção. As marcas que adotam rapidamente essas mudanças não apenas conseguem preços premium, mas também fortalecem seu patrimônio de marca ao se alinhar com a demanda dos consumidores por práticas sustentáveis. Em contrapartida, aquelas que ficam para trás enfrentam custos de conformidade, potenciais multas e danos à reputação que podem corroer a confiança dos clientes. Os princípios de design circular, como entressolas totalmente recicláveis e palmilhas recarregáveis, estão passando de projetos piloto para lançamentos no mercado principal, primeiro na Europa e em breve em todo o mundo. Essas inovações não apenas reduzem o desperdício, mas também promovem um sistema de ciclo fechado, onde os materiais são reutilizados e reciclados, contribuindo para um futuro mais sustentável no setor de calçados.

Crescimento de marcas de calçados digitais nativas D2C

Os entrantes D2C de operação exclusiva aproveitam dados em tempo real para ajustar produtos e preços, recuperando margens antes cedidas aos atacadistas. No entanto, os crescentes custos de aquisição de clientes e um mercado online saturado impulsionaram uma mudança em direção a uma abordagem omnicanal. As marcas de próxima geração que prosperam hoje encontram um equilíbrio entre suas próprias lojas e parcerias com varejistas. Ao integrar canais físicos e digitais, essas marcas aprimoram as experiências dos clientes, oferecendo jornadas de compra fluidas que atendem a diversas preferências dos consumidores. Essa estratégia não apenas reduz os custos de atendimento, mas também amplia seu alcance, mantendo uma voz de marca consistente. Além disso, as parcerias com varejistas permitem que as marcas aproveitem bases de clientes estabelecidas e se beneficiem da expertise operacional de seus parceiros. Como resultado, essa abordagem híbrida está elevando as expectativas de serviço em todo o mercado de calçados, obrigando os concorrentes a inovar e se adaptar em todo o setor de calçados ao cenário em evolução. A mudança também destaca a crescente importância da agilidade e da adaptabilidade para atender às demandas dos consumidores em múltiplos pontos de contato no mercado de calçados.

Análise de Impacto das Restrições do Mercado de Calçados*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ampla disponibilidade de produtos falsificados | -0.7% | Ásia-Pacífico, Oriente Médio e África, canais online globais | Médio prazo (2-4 anos) |

| Volatilidade dos preços de matérias-primas e interrupções | -0.9% | Polos de manufatura em todo o mundo | Curto prazo (≤ 2 anos) |

| Escrutínio ESG sobre práticas trabalhistas | -0.4% | Países asiáticos de manufatura | Longo prazo (≥ 4 anos) |

| Legislação antiplástico sobre sintéticos | -0.3% | Europa, América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ampla disponibilidade de produtos falsificados

Calçados ilícitos, no valor impressionante de USD 467 bilhões, inundam o cenário global do comércio eletrônico, minando a confiança e desviando vendas de fontes legítimas. A intrincada rede de cadeias de suprimentos torna o rastreamento da origem desses produtos um desafio, pois os falsificadores exploram lacunas de transparência e supervisão para distribuir mercadorias falsas. Essas operações de falsificação frequentemente envolvem múltiplos intermediários, tornando ainda mais difícil identificar sua origem. Os algoritmos dos marketplaces, apesar dos avanços, têm dificuldade em distinguir entre itens genuínos e falsificações de alta qualidade, permitindo que esses produtos proliferem sem controle. As recentes inspeções de fábricas na Índia determinadas judicialmente pela Birkenstock ressaltam os custosos desafios de fiscalização que os detentores legítimos de direitos enfrentam, pois são obrigados a investir pesadamente em ações legais, auditorias de fábricas e medidas de monitoramento para proteger sua propriedade intelectual. Esses esforços de fiscalização frequentemente exigem colaboração com autoridades locais e sistemas jurídicos, aumentando ainda mais a complexidade e o custo. À medida que as marcas aumentam seus gastos com medidas de proteção, isso não apenas drena recursos de pesquisa e desenvolvimento, mas também eleva os custos operacionais em todo o setor de calçados, impactando, em última análise, a lucratividade, a inovação e a capacidade de competir em um mercado cada vez mais saturado.

Volatilidade dos preços de matérias-primas e interrupções na cadeia de suprimentos

As tensões geopolíticas e as flutuações climáticas extremas estão causando oscilações de preços na borracha, no acetato de vinil etileno e no algodão, comprimindo as margens brutas. Essas flutuações de preços são impulsionadas por interrupções na cadeia de suprimentos, restrições comerciais e condições climáticas imprevisíveis, que impactam diretamente a disponibilidade e os custos das matérias-primas. Com mais de 50% de seus calçados provenientes do Vietnã, a Nike, Inc. se encontra vulnerável a potenciais aumentos tarifários e lentidão nos portos, o que poderia atrasar remessas e aumentar os custos operacionais. O processo de produção em múltiplos estágios da empresa — fornecimento de cabedais da Indonésia, entressolas da China e montagem no Vietnã — aumenta o risco de interrupções, pois qualquer gargalo em um estágio pode se propagar por toda a cadeia de suprimentos. Embora as marcas estejam acelerando a aproximação geográfica de determinadas unidades de manutenção de estoque e diversificando suas bases de fornecedores para mitigar esses riscos, o longo processo de expansão de capacidade, que envolve investimento significativo e tempo, as deixa expostas a vulnerabilidades de curto prazo no setor de calçados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Calçados

Por Tipo de Produto:

O Impulso Esportivo se AceleraEm 2025, o calçado não esportivo dominou o mercado, capturando 57,23% da receita total de vendas. Os tênis, que mesclam designs modernos com tecnologia voltada para o conforto, tornaram-se um item essencial para muitos consumidores. As botas, favoritas sazonais, se beneficiam das mudanças climáticas e das tendências culturais. Enquanto isso, os chinelos encontram seu nicho entre os frequentadores de praia com orçamento limitado. Inovações como amortecimento avançado e cabedais de malha, antes exclusivos dos calçados de performance, borraram as fronteiras entre os calçados casuais e esportivos. As marcas líderes, reconhecendo essa mudança, estão mesclando as linhas casual e esportiva, garantindo que suas ofertas ressoem com os consumidores ao longo da semana. Essa fusão de estilos e tecnologias consolida a posição do calçado não esportivo como líder de mercado, celebrado por sua adaptabilidade e amplo apelo no setor de calçados.

O calçado esportivo é agora o segmento de crescimento mais rápido do setor, com projeção de atingir uma CAGR de 4,67% até 2031, superando seus equivalentes não esportivos. Inovações contínuas, como entressolas inteligentes e espumas de base biológica, estão redefinindo o conforto e a performance, permitindo que as marcas pratiquem preços premium. Os tênis de corrida, aproveitando a onda da tendência de bem-estar e o aumento da participação em maratonas, estão conquistando os consumidores preocupados com a saúde. Ao mesmo tempo, os calçados para trekking ao ar livre estão testemunhando um aumento na demanda, impulsionado pelo boom do turismo de aventura, particularmente na América do Norte e na Ásia-Pacífico. Por exemplo, a Sports and Fitness Industry Association relatou que aproximadamente 247,1 milhões de americanos se engajaram em atividades esportivas e de fitness em 2024. A distinção entre calçados esportivos e de estilo de vida está cada vez mais turva, com recursos esportivos de elite se integrando perfeitamente aos designs do mercado principal, ampliando o apelo do mercado. No entanto, esse ritmo acelerado de inovação está encurtando os ciclos de vida dos produtos, obrigando as marcas a adotar estratégias ágeis de gestão de estoque no mercado de calçados para acompanhar as tendências dos consumidores. Esse cenário dinâmico não apenas impulsiona o crescimento do setor, mas também apresenta oportunidades lucrativas para marcas que enfatizam agilidade e inovação.

Por Usuário Final:

Mulheres Lideram, Crianças CrescemEm 2025, o calçado feminino domina o mercado, gerando USD 180,51 bilhões e respondendo por 48,74% do total de vendas. Essa dominância é alimentada por uma ampla variedade de estilos, de scarpin clássicos a athleisure moderno, atendendo a diversas ocasiões e gostos. Uma seleção tão ampla não apenas incentiva compras frequentes, mas também leva os consumidores a atualizar regularmente suas escolhas para se alinhar às tendências da moda e às mudanças sazonais. Recursos inovadores, como tecidos respiráveis e tratamentos antimicrobianos, mantêm as linhas de calçados femininos atualizadas, atendendo à crescente demanda por conforto, funcionalidade e materiais voltados para a saúde. A tendência crescente de estilos e numerações unissex nas coleções femininas sinaliza uma mudança significativa do setor em direção à inclusividade, priorizando o estilo em detrimento das normas de gênero tradicionais. As principais marcas estão capitalizando essas tendências, criando coleções para variados arquétipos de estilo de vida, ampliando seu alcance de mercado e refinando suas linhas de produtos. Essa abordagem abrangente consolida o calçado feminino como o maior e mais dinâmico segmento do setor.

Por outro lado, o calçado infantil é o segmento a ser observado, com projeções apontando para uma robusta CAGR de 4,55% nos próximos anos. Esse crescimento é impulsionado pela maior conscientização dos pais sobre o desenvolvimento adequado dos pés e pelo aumento da participação em atividades escolares e esportivas, levando a substituições mais frequentes. As marcas líderes estão aproveitando essa oportunidade, introduzindo inovações de nível adulto, como materiais de malha respirável e palmilhas antimicrobianas, em suas linhas juvenis e infantis. Essa estratégia não apenas eleva os preços médios de venda de calçados em tamanhos menores, mas também atende às demandas dos pais por funcionalidade e benefícios para a saúde. Consequentemente, o calçado infantil evoluiu além dos estilos básicos e dos sapatos escolares tradicionais, abraçando agora designs modernos e esportivos que ressoam com as tendências adultas e adolescentes. A mudança do setor em direção a designs inclusivos e neutros em termos de gênero e grades de tamanho compartilhadas entre crianças e adultos reforça ainda mais essa convergência. Com mensagens cada vez mais focadas em estilos de vida saudáveis e brincadeiras ativas, o segmento de calçados infantis está preparado para continuar sua trajetória ascendente no setor global de calçados.

Por Categoria:

A Ascensão do Premium Testa a Escala de MassaEm 2025, o segmento de massa domina o mercado global de calçados, respondendo por 87,36% da receita total. Isso ressalta o apelo duradouro da acessibilidade para a maioria dos consumidores. Os principais fabricantes aproveitam as economias de escala, permitindo-lhes integrar tecnologias de melhoria do conforto sem pressionar os preços. Essa estratégia representa um desafio para os concorrentes menores que buscam margens lucrativas. Ao adotar recursos como espumas ecológicas e fios reciclados, as marcas de massa estão reduzindo a diferença de inovação em relação às categorias premium, garantindo que seus produtos se equiparem em qualidade e sustentabilidade. Esses avanços fortalecem sua posição de mercado, assegurando aos consumidores com orçamento limitado que os recursos modernos não precisam ter um preço elevado. Além disso, descontos e promoções agressivos ampliam seu apelo para compradores sensíveis ao preço, que buscam ativamente economias. A evolução do segmento de massa ressalta a importância primordial de entregar valor aprimorado, mesmo em pontos de preço acessíveis, garantindo tanto o volume de vendas quanto a fidelidade inabalável dos consumidores no mercado de calçados.

Por outro lado, o segmento de calçados premium está preparado para se expandir a uma robusta CAGR de 4,49%, superando o mercado geral. Esse crescimento é alimentado pelo desejo crescente dos consumidores abastados por exclusividade, herança de marca e materiais sustentáveis. Os compradores nesse segmento estão se tornando mais exigentes, valorizando a procedência e os lançamentos de edições limitadas. Frequentemente são vistos fazendo fila para coleções cápsula exclusivas que desaparecem momentos após seu lançamento. As marcas de alto padrão, especialmente aquelas que colaboram com ícones esportivos, estão habilmente mesclando o artesanato tradicional com a mais avançada tecnologia de performance. Essa fusão resulta em produtos que se destacam tanto em estilo quanto em funcionalidade. Esse apelo aspiracional polarizou o mercado: enquanto os compradores orientados para o valor buscam pechinchas, os compradores aspiracionais pagam voluntariamente um prêmio por peças de destaque e credenciais ecológicas. As marcas de médio alcance, apanhadas nesse fogo cruzado, enfrentam pressão crescente de ambos os lados e devem refinar suas narrativas de marca para manter a relevância. À medida que as marcas de luxo e premium intensificam seu foco em inovação, narrativa e sustentabilidade, elas não estão apenas estabelecendo novos parâmetros de desejabilidade, mas também traçando uma trajetória ascendente consistente para o segmento no setor de calçados. O crescimento vigoroso do segmento premium ressalta a valorização do mercado de calçados não apenas pela função e acessibilidade, mas também pela ressonância emocional e prestígio percebido.

Por Canal de Distribuição:

O Omnicanal VenceEm 2025, as lojas especializadas dominaram o cenário do varejo de calçados, conquistando 57,56% do total de vendas. Seu apelo duradouro decorre de ajustes especializados, atendimento atencioso e uma seleção curada que ressoa com compradores exigentes. Para elevar a experiência na loja, os varejistas estão integrando serviços avançados como análise de marcha e órteses personalizadas impressas em 3D. Essas inovações não apenas ajudam os clientes a alcançar o ajuste ideal, mas também atendem a necessidades específicas de conforto e performance. Tais experiências personalizadas cultivam a confiança e nutrem a fidelidade de longo prazo, diferenciando os canais especializados do varejo de massa genérico. Esses serviços exclusivos não apenas impulsionam visitas recorrentes, mas também aumentam os gastos, pois os consumidores buscam orientação personalizada e customização que as plataformas online não conseguem oferecer. Consequentemente, as lojas especializadas não apenas defendem sua posição de mercado, mas também ampliam sua liderança, mesclando habilmente equipes especializadas com tecnologia de ponta. Seu foco em expertise, personalização e engajamento consolida o papel fundamental do canal físico nas vendas de calçados premium e técnicos.

Por outro lado, dentro do setor de calçados, o varejo online está rapidamente se tornando o principal canal de vendas de calçados, com projeção de crescimento a uma impressionante CAGR de 5,38% nos próximos anos. A ascensão meteórica do comércio eletrônico está ancorada em sua conveniência incomparável, com recursos como entrega no mesmo dia e ferramentas de dimensionamento baseadas em realidade aumentada que mitigam as incertezas de ajuste e reduzem as taxas de devolução. Os avanços digitais também se destacam no checkout, com integrações de mídia social facilitando compras por impulso diretamente de transmissões ao vivo, acelerando significativamente a jornada da descoberta à compra. As marcas estão respondendo à demanda por uma experiência de compra fluida adotando modelos híbridos como o clique e retire, permitindo que os clientes façam pedidos online e experimentem ou retirem seus itens na loja. Essa fusão de interações digitais e físicas não apenas simplifica o processo de compra, mas também aprimora o engajamento com a marca e fornece insights valiosos de dados no mercado de calçados. Para as famílias, as caixas de assinatura oferecem uma abordagem inovadora, entregando soluções de calçados personalizadas para as necessidades em evolução das crianças. O aumento das táticas online e omnicanal ressalta a importância da agilidade e da customização para fomentar a fidelidade dos clientes e se adaptar ao cenário dinâmico do setor de calçados.

Análise Geográfica

Mercado de Calçados da América do Norte

A América do Norte, responsável por 31,26% da demanda global, é o maior mercado de calçados. Os consumidores da região estão impulsionando a demanda por produtos sustentáveis e com tecnologia integrada, desde botas de snowboard com neutralidade de carbono até tênis de corrida com Bluetooth, evidenciando a disposição de pagar preços premium por inovação. Ao mesmo tempo, as pressões tarifárias no Vietnã e o aumento dos custos de mão de obra estão comprimindo as margens, levando as empresas a diversificar as cadeias de suprimentos em direção ao México e à América Central. A consolidação do mercado também está remodelando a dinâmica do varejo, exemplificada pela aquisição da Foot Locker pela Dick's por 2,4 bilhões de USD em 2025, o que fortalece o poder de negociação com os fornecedores e redefine a alavancagem de canais na indústria de calçados.

Mercado de Calçados da América do Sul

A América do Sul é o mercado de crescimento mais rápido, com projeção de CAGR de 4,83%. O aumento da renda, a rápida urbanização e a expansão da penetração do varejo estão acelerando a demanda, particularmente nos segmentos acessíveis e de médio padrão. As marcas estão aproveitando as vantagens de custo e as políticas comerciais favoráveis para ampliar sua presença em toda a região, embora a instabilidade macroeconômica e as flutuações cambiais continuem sendo obstáculos para as importações premium, limitando a expansão das categorias de alto padrão na indústria de calçados.

Mercado de Calçados da Ásia-Pacífico e Europa

A Ásia-Pacífico continua a funcionar como o principal polo de fabricação global, com cadeias de suprimentos concentradas na China, no Vietnã e na Índia, garantindo eficiência por meio de ciclos de produção mais curtos e prazos de entrega reduzidos. Tamil Nadu, em particular, garantiu INR 17.550 crore (2,1 bilhões de USD) em investimentos não relacionados a couro provenientes de Nike, Puma, Crocs e Adidas em 2024, com expectativa de gerar 230.000 empregos e reforçar a importância estratégica da região. A Europa, por sua vez, está estabelecendo o padrão global de sustentabilidade por meio de medidas regulatórias como o ESPR, com empresas na Alemanha e na Escandinávia liderando a adoção de alternativas de couro de base biológica para atender à demanda dos consumidores por produtos ecologicamente corretos em toda a indústria de calçados. Destaque para a aquisição estratégica da Foot Locker pela Dick's por 2,4 bilhões de USD em 2025. Essa consolidação está remodelando a alavancagem de canais, permitindo que os varejistas fortaleçam sua posição no mercado e negociem melhores condições com os fornecedores.

Cenário Competitivo

O mercado de calçados apresenta uma concentração moderada. Embora gigantes como Nike, Inc., Adidas AG, Skechers USA, Inc., Puma SE e New Balance Athletics, Inc. liderem o grupo, sua dominância coletiva ainda abre caminho para novos entrantes especializados. Um sinal notável desse cenário em evolução é a oferta de USD 9,4 bilhões da 3G Capital pela Skechers USA, Inc. em 2025, destacando o forte interesse do capital privado em aproveitar as eficiências operacionais. Enquanto isso, players de médio porte como On, Hoka e Veja estão conquistando seus nichos, atraindo clientes fiéis com seu foco em performance e sustentabilidade, e gradualmente avançando sobre o território das marcas estabelecidas.

Nessa arena competitiva, os investimentos em tecnologia são fundamentais. As lojas emblemáticas "House of Innovation" da Nike, Inc. na Europa contam com rastreamento de estoque habilitado por RFID, ressaltando sua abordagem voltada para a tecnologia. A Adidas AG, não ficando para trás, experimentou entressolas impressas em 3D para amortecimento personalizado. A sustentabilidade é outro diferencial fundamental: o portfólio de resinas de baixo carbono da Dow em 2025 a posiciona como pioneira, concedendo-lhe acesso exclusivo a materiais. Enquanto isso, marcas menores, enfrentando desafios com materiais premium, estão se voltando para estilos únicos ou cadeias de suprimentos localizadas.

A dinâmica do poder dos canais está mudando. As marcas estão rapidamente estabelecendo pontos de venda direto ao consumidor (D2C), com o objetivo de aproveitar dados valiosos e aumentar as margens de lucro. No entanto, os canais de atacado tradicionais permanecem vitais para expandir o alcance geográfico. Em resposta, os varejistas estão introduzindo seus próprios rótulos de tênis e colaborações exclusivas, esforçando-se para manter o fluxo de clientes. Além disso, as plataformas de revenda, antes nas margens, agora desempenham um papel significativo na formação das percepções de preços e nas estratégias de lançamento de produtos no setor de calçados, marcando uma nova dimensão competitiva no cenário de calçados.

Líderes do Setor de Calçados

Nike, Inc.

Adidas AG

Puma SE

Skechers USA, Inc.

VF Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Calçados

- Nike, Inc.

- Adidas AG

- Puma SE

- VF Corporation

- Skechers USA, Inc.

- ASICS Corporation

- Under Armour, Inc.

- New Balance Athletics, Inc.

- Deckers Outdoor Corp.

- Anta Sports Products Ltd.

- Li-Ning Company Ltd.

- ABC Mart

- Kering SA (Gucci)

- Wolverine World Wide, Inc.

- Fila Holdings Corp.

- LVMH Moet Hennessy Louis Vuitton SE (Louis Vuitton)

- Brooks Sports, Inc.

- Bata India

- Columbia Sportswear Company

- Crocs Inc

Desenvolvimento Recente da Indústria no Mercado de Calçados

- Junho de 2025: A Reebok apresentou sua mais recente adição, o tênis de corrida Reebok FloatZig 2. Este novo modelo conta com espuma SuperFloat+ injetada com nitrogênio e uma entressola Zig Tech reformulada, prometendo uma experiência mais elástica e estável. A marca afirma que esses aprimoramentos aumentam o retorno de energia e a estabilidade, tornando-o ideal para o treinamento diário.

- Junho de 2025: A Pair-ie-tales estreou sua marca de calçados femininos na Índia. Os calçados, desenvolvidos para o conforto, apresentam o sistema de sola Cloud Comfort™ — uma inovação de três camadas desenvolvida para uso diário. Esse sistema foi projetado para proporcionar amortecimento, suporte e durabilidade aprimorados, garantindo uma experiência confortável para os usuários ao longo do dia.

- Junho de 2025: A Nike, Inc., em colaboração com a NorBlack NorWhite, apresentou uma nova linha de calçados femininos. A nova coleção conta com quatro silhuetas distintas de tênis: o Nike Air Max Craze, Motiva, Pegasus 41 e o slide Calm. Essa parceria destaca o compromisso da Nike, Inc. em mesclar design inovador com influências culturais, oferecendo uma linha única e estilosa desenvolvida para mulheres.

- Maio de 2025: A Skechers USA, Inc. apresentou o Skechers Aero Tempo, um calçado orientado para a performance com ênfase em design leve e amortecimento responsivo. Esta nova adição ao seu portfólio de produtos é especificamente projetada para corredores que priorizam velocidade e agilidade, oferecendo conforto e suporte aprimorados para otimizar seu desempenho. O Aero Tempo reflete o compromisso da Skechers USA, Inc. com a inovação em calçados esportivos, combinando materiais avançados e design de ponta para atender às demandas de corredores competitivos e recreativos.

Escopo do Relatório do Mercado Global de Calçados

Calçados são coberturas protetoras para os pés, como sapatos, sandálias e outros tipos. Esses produtos protegem os pés de lesões e ajudam a facilitar as atividades físicas do dia a dia.

O escopo do mercado global de calçados inclui tipo, usuário final, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em calçados esportivos e calçados não esportivos. O segmento de calçados esportivos inclui tênis de corrida, calçados esportivos, calçados para trekking/caminhada e outros tipos de calçados esportivos. O segmento de calçados não esportivos inclui botas, chinelos/sandálias, tênis e outros calçados não esportivos. A segmentação adicional é feita com base nos usuários finais, que inclui homens, mulheres e crianças. A segmentação com base no canal de distribuição inclui lojas de varejo físicas e lojas de varejo online. O relatório apresenta os insights de todas as regiões globais, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

Visão Geral da Segmentação

| Calçado Esportivo | Tênis de Corrida |

| Calçado Esportivo | |

| Calçado para Trekking/Caminhada | |

| Outros Calçados Esportivos | |

| Calçado Não Esportivo | Botas |

| Chinelos/Sandálias | |

| Tênis | |

| Outros Calçados Não Esportivos |

| Homens |

| Mulheres |

| Crianças |

| Massa |

| Premium |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Calçado Esportivo | Tênis de Corrida |

| Calçado Esportivo | ||

| Calçado para Trekking/Caminhada | ||

| Outros Calçados Esportivos | ||

| Calçado Não Esportivo | Botas | |

| Chinelos/Sandálias | ||

| Tênis | ||

| Outros Calçados Não Esportivos | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de calçados?

O tamanho do mercado de calçados atingiu USD 400,64 bilhões em 2026 e tem projeção de alcançar USD 471,32 bilhões até 2031.

Qual região lidera a demanda global por calçados?

A América do Norte lidera a demanda global por calçados com 31,26% de participação, impulsionada pelo forte apetite dos consumidores por produtos sustentáveis, premium e com tecnologia integrada.

Qual categoria de produto está crescendo mais rapidamente?

O calçado esportivo deve registrar a CAGR mais rápida de 4,67% até 2031 devido à adoção contínua do athleisure.

O que impulsiona o crescimento do calçado premium?

Os consumidores pagam por edições limitadas, materiais ecológicos e amortecimento avançado, sustentando uma CAGR de 4,49% no segmento premium.

Página atualizada pela última vez em: