Tamanho e Participação do Mercado de Lingerie

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

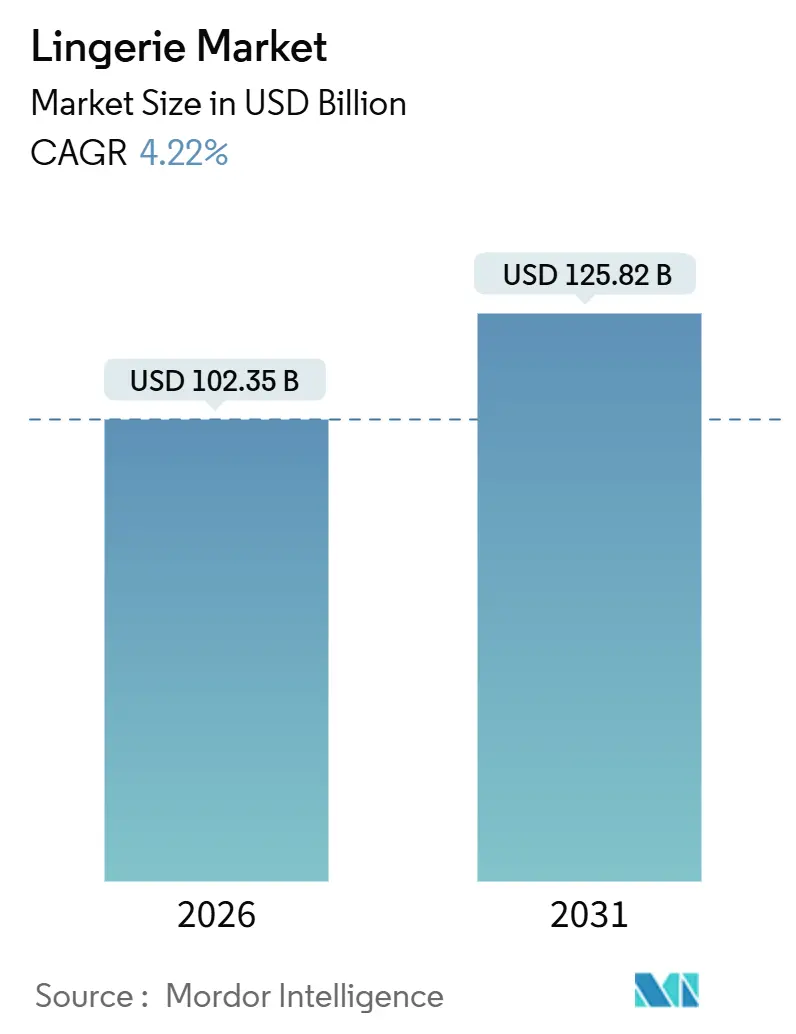

| Tamanho do Mercado (2026) | 102.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 125.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

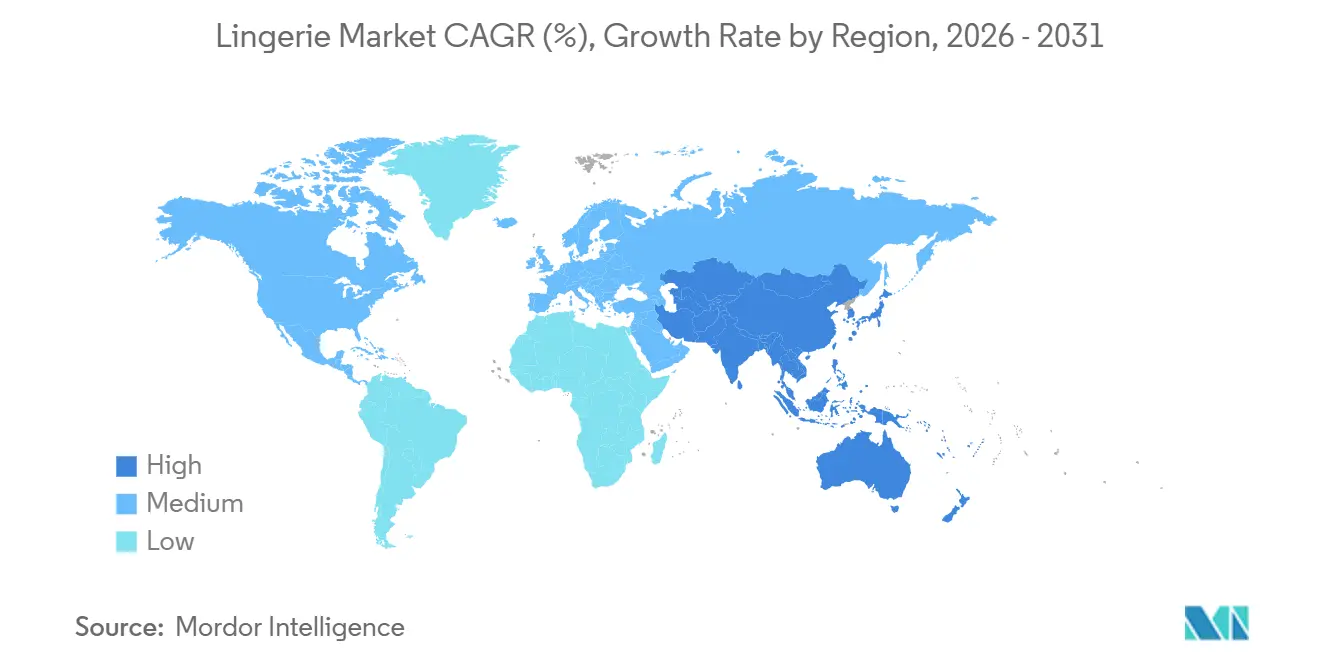

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

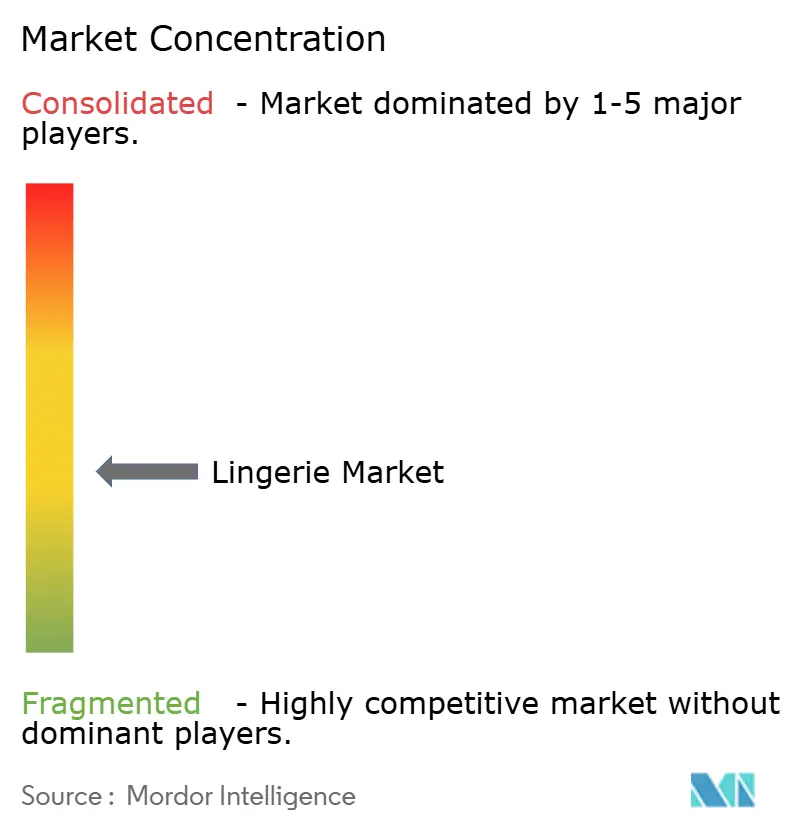

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lingerie pela Mordor Intelligence

O tamanho do mercado de lingerie é de USD 102,35 bilhões em 2026 e está projetado para atingir USD 125,82 bilhões até 2031, refletindo um CAGR de 4,22%. Esse crescimento é impulsionado por vários fatores-chave, incluindo a tendência contínua de urbanização, a crescente participação das mulheres no mercado de trabalho e a rápida adoção de tecnologias de prova virtual. Esses elementos estão coletivamente impulsionando o mercado de lingerie em direção a canais de vendas digitais de maior margem. As marcas estão cada vez mais focadas em estratégias como oferecer opções de tamanhos estendidos, utilizar fibras recicláveis e aproveitar lançamentos de produtos orientados por dados para atender às demandas dos consumidores em evolução. No entanto, o mercado enfrenta desafios, incluindo flutuações nos preços das matérias-primas e a prevalência de produtos falsificados, que estão impactando a lucratividade geral. O cenário competitivo está passando por uma transformação significativa, afastando-se dos corredores tradicionais de lojas de departamento para ecossistemas omnicanal. Nesses ecossistemas, as recomendações de ajuste orientadas por algoritmos e a narrativa liderada por influenciadores estão se tornando fatores críticos para impulsionar as conversões de clientes. A região Ásia-Pacífico continua sendo o epicentro do crescimento do mercado, alimentado pelo aumento da renda disponível e pela mudança nas preferências dos consumidores. Enquanto isso, a América do Norte e a Europa estão priorizando iniciativas de sustentabilidade, usando práticas e materiais ecológicos para justificar preços premium e atrair consumidores ambientalmente conscientes.

Principais Conclusões do Relatório

- Por tipo de produto, os sutiãs lideraram com 58,36% de participação na receita em 2025; os sutiãs com preço premium devem se expandir a um CAGR de 9,62% até 2031.

- Por material, os blends sintéticos representaram 45,41% das vendas de 2025, mas as fibras recicladas e de base biológica estão posicionadas para crescer 9,36% ao ano até 2031.

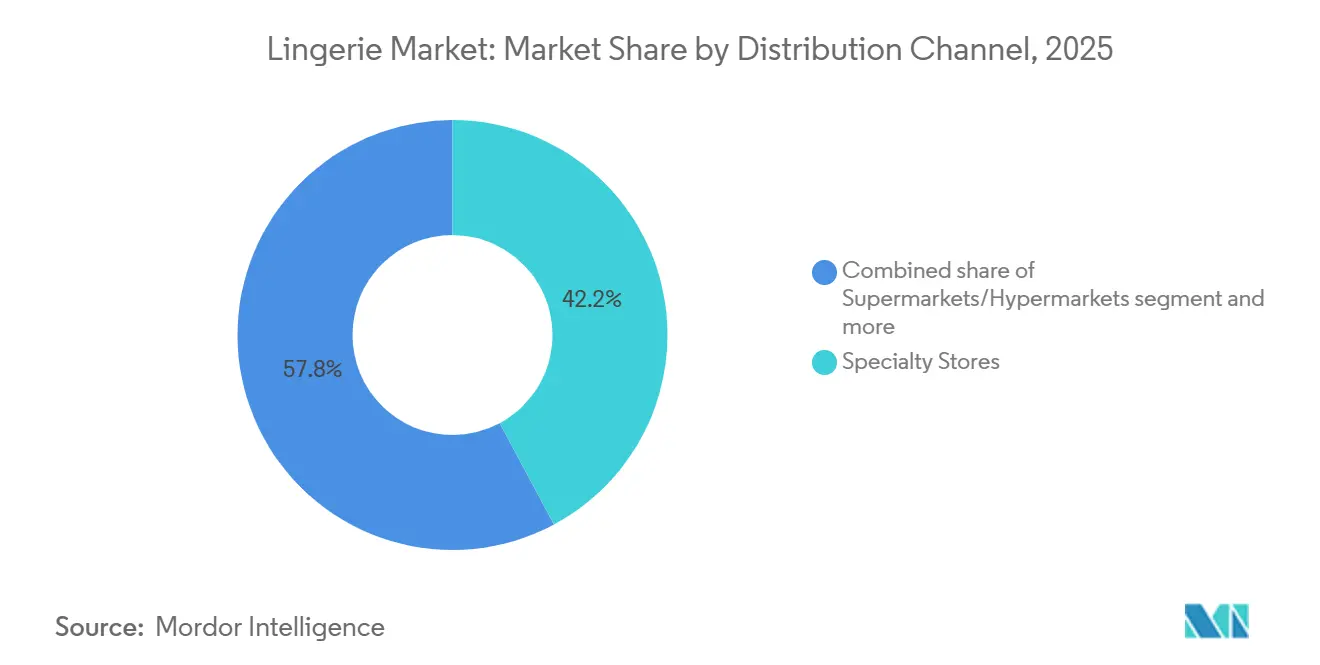

- Por canal de distribuição, as lojas especializadas detinham 42,17% da receita de 2025, enquanto o varejo online deve avançar a um CAGR de 10,02% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 62,38% do faturamento de 2025 e está projetada para registrar um CAGR de 10,14% até 2031, superando todas as demais regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lingerie

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As tendências crescentes de positividade corporal impulsionam a demanda por tamanhos e estilos inclusivos | +0.8% | Global, com maior adoção na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| O aumento da renda disponível apoia compras de lingerie premium e de luxo | +0.7% | Núcleo da Ásia-Pacífico (China, Índia, Sudeste Asiático), com expansão para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Endossos de celebridades e marketing em redes sociais aumentam a visibilidade da marca | +0.6% | Global, particularmente América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Inovações tecnológicas como provadores virtuais melhoram a experiência do cliente | +0.9% | Áreas metropolitanas da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A crescente demanda por lingerie sustentável e produzida eticamente influencia as escolhas de compra | +0.7% | A Europa lidera, seguida pela América do Norte e pela Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| A expansão do comércio eletrônico melhora a acessibilidade e a variedade de produtos | +1.0% | Global, com crescimento acelerado na Ásia-Pacífico e na América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As tendências crescentes de positividade corporal impulsionam a demanda por tamanhos e estilos inclusivos

As mensagens de positividade corporal evoluíram de um foco do ativismo nas redes sociais para se tornarem uma realidade prática dentro das cadeias de suprimentos. Essa mudança levou as marcas a expandir suas faixas de tamanhos e a apresentar modelos que representam sua base de clientes real, afastando-se dos padrões tradicionais das passarelas. Em 2024, a ThirdLove lançou uma matriz de 78 tamanhos, utilizando algoritmos de aprendizado de máquina treinados em 15 milhões de perfis de ajuste. Essa abordagem visa identificar as combinações ideais de taça e aro para tipos de corpo pouco atendidos. Da mesma forma, em 2025, a Savage X Fenty expandiu sua faixa de tamanhos para incluir o 4XL. Esse movimento foi acompanhado de endossos de celebridades que ajudaram a normalizar a lingerie para pessoas com corpos mais cheios. Essas mudanças estão pressionando os players estabelecidos a se adaptarem, atualizando os processos de fabricação e retreinando a equipe de varejo, o que incorre em custos significativos de curto prazo que marcas menores frequentemente não conseguem gerenciar. Além disso, essa mudança complica o gerenciamento de estoque, pois as marcas precisam manter uma faixa mais ampla de tamanhos sem um aumento proporcional na velocidade de vendas. Essa dinâmica aumenta as demandas de capital de giro e o risco de remarcações. Embora a influência regulatória nessa área permaneça mínima, os compromissos voluntários com a diversidade de tamanhos estão se tornando uma norma do setor, impulsionados pela reação dos consumidores contra marcas percebidas como excludentes.

O aumento da renda disponível apoia compras de lingerie premium e de luxo

O segmento de lingerie premium está experimentando crescimento, impulsionado pelo aumento da renda disponível nos mercados emergentes. De acordo com dados do Escritório de Estatísticas Nacionais [1]Escritório de Estatísticas Nacionais, "Renda Média Domiciliar", ons.gov.ukde 2024, a renda disponível domiciliar mediana no Reino Unido foi de GBP 43.500. O aumento da renda domiciliar na Ásia-Pacífico e no Oriente Médio está alimentando uma maior demanda por lingerie premium, contrastando com a fadiga de gastos com luxo observada nos mercados maduros. A pesquisa de consumidores de 2025 do Bank of America destacou que compradores abastados na China e na Índia estão priorizando o vestuário íntimo, considerando-o tanto uma necessidade funcional quanto uma compra aspiracional. Para atender a essa tendência, as marcas estão introduzindo coleções em camadas, incluindo linhas para o mercado popular para maiores volumes de vendas e peças exclusivas de edição limitada em seda ou renda para obter melhores margens. Essa abordagem ajuda as marcas a atrair compradores aspiracionais de primeira viagem, ao mesmo tempo que retém clientes recorrentes dispostos a fazer upgrade. No entanto, a estratégia carrega o risco de diluição da marca se os produtos premium e os do mercado popular forem exibidos nos mesmos espaços de varejo ou promovidos pelos mesmos canais de marketing. O impacto é particularmente significativo nas áreas urbanas, onde o crescimento da renda disponível supera a inflação, criando bolsões de demanda de alta margem em mercados predominantemente sensíveis ao preço.

Inovações tecnológicas como provadores virtuais melhoram a experiência do cliente

A tecnologia de prova virtual está superando um obstáculo de longa data nas vendas de lingerie online: a dificuldade de determinar o ajuste antes da compra. Em 2024, a Fit:match introduziu quiosques de escaneamento corporal 3D que capturam rapidamente 150 medidas em menos de 30 segundos, fornecendo recomendações de tamanho com apenas 2% de margem de erro em comparação com provas presenciais. Em 2025, o Google lançou uma ferramenta de prova virtual com inteligência artificial que sobrepõe lingerie em imagens enviadas pelos usuários, ajustando-se para formatos corporais únicos, tons de pele e condições de iluminação. A Adore Me fez parceria com a Veesual no início de 2026 para trazer a prova em realidade aumentada para seu aplicativo móvel. Esses avanços simplificam a experiência de compra online e abrem mercados em regiões com acesso limitado a lojas físicas ou sensibilidades culturais em relação a provas presenciais. Além disso, a tecnologia gera dados proprietários sobre distribuições de formatos corporais, ajudando as marcas a otimizar o gerenciamento de estoque e o design de produtos. Embora a adoção esteja concentrada principalmente na América do Norte e na Europa, devido ao alto uso de smartphones e à robusta infraestrutura de banda larga, projetos-piloto estão sendo testados na Índia urbana e no Sudeste Asiático.

Endossos de celebridades e marketing em redes sociais aumentam a visibilidade da marca

Em 2024, a Victoria's Secret reformulou sua estratégia de marketing, afastando-se de sua franquia Angels descontinuada. Em vez disso, lançou campanhas com Gigi Hadid e Hailey Bieber, focando na autenticidade em vez da fantasia. Da mesma forma, em 2025, a Savage X Fenty de Rihanna capitalizou no Instagram e no TikTok, gerando impressionantes 1,2 bilhão de impressões. Essa tração nas redes sociais se converteu em vendas diretas ao consumidor, evitando os desafios das remarcações no atacado. Os dados destacam uma tendência clara: as publicações de influenciadores em canais digitais proporcionam um custo por aquisição menor em comparação com meios tradicionais como televisão ou mídia impressa. Além disso, as métricas de engajamento em tempo real permitem que as marcas ajustem o conteúdo criativo em dias, em vez de aguardar atualizações trimestrais. No entanto, a forte dependência de endossos de celebridades traz riscos. O patrimônio de uma marca pode ser significativamente impactado pela reputação pessoal de um endossante, e as mudanças de algoritmo nas plataformas sociais podem reduzir drasticamente o alcance orgânico. Enquanto isso, marcas menores sem acesso a endossos de celebridades estão aproveitando microinfluenciadores. Esses influenciadores, embora cobrem taxas menores, alcançam taxas de engajamento mais altas em comunidades de nicho direcionadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados e de baixa qualidade diluem o valor da marca e a confiança do consumidor | -0.5% | Global, com maior incidência na Ásia-Pacífico e em marketplaces online | Médio prazo (2 a 4 anos) |

| A intensa concorrência de players locais e sem marca pressiona os preços | -0.6% | Ásia-Pacífico, América Latina e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Normas culturais conservadoras em alguns mercados desencorajam a publicidade aberta de lingerie | -0.3% | Oriente Médio, Sul da Ásia e mercados africanos selecionados | Longo prazo (≥ 4 anos) |

| O acesso limitado a lingerie de qualidade em cidades de segundo e terceiro nível restringe a demanda potencial | -0.4% | Índia, China, Sudeste Asiático e América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos falsificados e de baixa qualidade diluem o valor da marca e a confiança do consumidor

A lingerie falsificada não apenas prejudica o patrimônio da marca, mas também representa riscos à segurança. Produtos falsos frequentemente utilizam materiais de qualidade inferior, levando a irritações na pele ou suporte inadequado. Esse problema é especialmente pronunciado no comércio eletrônico, onde as verificações visuais são limitadas e os consumidores frequentemente priorizam o preço em detrimento da autenticidade. Em 2024, a Alfândega e Proteção de Fronteiras dos Estados Unidos relatou a apreensão de quase USD 5 bilhões em itens de luxo falsificados, incluindo produtos de moda e calçados [2]Alfândega e Proteção de Fronteiras dos Estados Unidos, "A Verdade por Trás das Falsificações", cbp.gov. O problema é agravado nos marketplaces online, onde plataformas de terceiros frequentemente listam lingerie falsificada a preços com desconto, prejudicando os varejistas legítimos. Em resposta, as marcas estão recorrendo à autenticação por blockchain e à rastreabilidade por código QR para combater as falsificações. No entanto, essas soluções vêm com custos adicionais e exigem educação do consumidor. Além disso, o aumento das falsificações embaralha os sinais de demanda para as marcas, tornando difícil discernir entre mudanças genuínas nas preferências dos consumidores e uma tendência em direção a imitações mais baratas. Essa confusão complica o gerenciamento de estoque e o desenvolvimento de novos produtos.

A intensa concorrência de players locais e sem marca pressiona os preços

Fabricantes locais e sem marca na Índia, China e Sudeste Asiático reduzem os preços em 30% a 40% em comparação com as marcas multinacionais. Eles conseguem isso utilizando custos de mão de obra mais baixos, limitando as despesas de marketing e distribuindo diretamente por meio de varejistas de bairro. Em 2024, a Zivame e a Clovia da Índia expandiram-se para cidades de segundo nível, oferecendo sutiãs de algodão com preços entre INR 300 e INR 500 (USD 3,60 a USD 6,00), significativamente mais baixos do que a faixa de INR 800 a INR 1.200 (USD 9,60 a USD 14,40) das marcas internacionais. Em 2025, players locais na China capturaram 55% do segmento de mercado popular adaptando designs às preferências regionais e mantendo um giro de estoque mais rápido do que os concorrentes globais. Essa estratégia de preços pressiona as multinacionais a introduzir submarcas de baixo custo ou aceitar margens reduzidas, ao mesmo tempo que limita sua capacidade de repassar os custos crescentes de insumos aos consumidores. Além disso, os fabricantes sem marca se beneficiam de brechas regulatórias, frequentemente contornando testes de segurança e padrões trabalhistas, o que adiciona custos para as empresas em conformidade e cria um ambiente competitivo desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sutiãs Ancoram a Receita Enquanto a Inovação Diversifica as Ofertas

Os sutiãs responderam por 58,36% da receita de 2025 e estão projetados para crescer a uma taxa de 9,27% até 2031. Esse crescimento é impulsionado pela introdução de faixas de tamanhos estendidas e pelo uso de tecidos com absorção de umidade, aumentando seu apelo para roupas esportivas. Em 2024 e 2025, os estilos sem aro e bralette ganharam popularidade à medida que as tendências de trabalho em casa persistiram, com os consumidores favorecendo o conforto em detrimento do suporte estruturado tradicional. As calcinhas, a segunda maior categoria, capitalizaram na tendência do athleisure. Designs sem costura e de cintura alta em calcinhas cada vez mais borraram a distinção entre roupa íntima e roupa de cima. Outras categorias de produtos, como modeladores, camisolas e roupas de dormir, detêm uma participação de mercado menor, mas estão atraindo inovação significativa. Os esforços estão particularmente focados em materiais sustentáveis e designs adaptativos voltados para clientes no pós-parto e mastectomizadas.

A mudança em direção a tamanhos inclusivos está alterando significativamente a dinâmica e a economia da fabricação. As marcas agora são obrigadas a manter entre 50 e 80 SKUs por estilo, um aumento substancial em relação à faixa histórica de 20 a 30 SKUs. Essa mudança levou a maiores custos de manutenção de estoque e a um risco elevado de remarcações se as previsões de demanda forem imprecisas, representando desafios para o gerenciamento de estoque e a lucratividade. Apesar da influência regulatória limitada, os compromissos voluntários com a diversidade de tamanhos estão se tornando cada vez mais importantes no cenário competitivo. Esses compromissos são agora vistos como essenciais pelos consumidores, que têm maior probabilidade de penalizar marcas percebidas como excludentes. Como resultado, os tamanhos inclusivos emergiram como um fator crítico para as marcas que visam manter relevância e competitividade no mercado.

Nota: As participações de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Faixa de Preço: O Segmento Premium Supera o Popular Apesar dos Ventos Contrários do Luxo

A lingerie do mercado popular respondeu por 75,84% da receita em 2025, atendendo a consumidores sensíveis ao preço em mercados emergentes e compradores conscientes do orçamento em economias desenvolvidas. Ao mesmo tempo, o segmento premium está projetado para crescer a uma taxa de 9,62%. Esse crescimento é impulsionado por compradores abastados que, apesar de uma desaceleração geral nos gastos com luxo, estão optando por "subir de nível". Tanto na China quanto na Índia, os compradores abastados percebem cada vez mais o vestuário íntimo como uma necessidade e um luxo aspiracional. As marcas premium estão se diferenciando por meio de estratégias como tecidos de edição limitada, colaborações com celebridades e experiências de varejo únicas. Por exemplo, a La Perla abriu uma loja principal em Dubai em 2024, com suítes de prova privativas e serviço de champanhe, voltada para indivíduos de alto patrimônio líquido dispostos a gastar entre USD 200 e USD 500 por peça.

A lacuna entre os segmentos popular e premium continua a se ampliar. As marcas estão introduzindo coleções em camadas para atrair ambos os segmentos, mas essa abordagem arrisca a diluição da marca, particularmente quando os produtos premium e os do mercado popular compartilham as mesmas plataformas de varejo ou marketing. Em 2025, a Hanesbrands lançou uma submarca premium que destacava algodão orgânico e renda e tinha preço superior à sua linha principal Hanes. No entanto, a marca teve dificuldades para estabelecer sua credibilidade de luxo entre os consumidores. Por outro lado, marcas premium como Chantelle e Calida estão explorando pontos de preço mais acessíveis para sustentar o volume, embora enfrentem desafios com a compressão de margens que afeta a lucratividade. A resiliência do segmento premium é atribuída ao seu ponto de preço relativamente mais baixo em comparação com bolsas ou joias de luxo, tornando-o uma entrada mais acessível ao luxo para consumidores mais jovens que estão construindo fidelidade à marca.

Por Material: As Fibras Recicladas Perturbam a Dominância dos Sintéticos

Em 2025, os materiais sintéticos, nylon, poliéster e elastano, compreenderam 45,41% das vendas devido aos seus benefícios de elasticidade, durabilidade e custo. No entanto, as fibras recicladas e de base biológica estão projetadas para crescer a uma taxa anual de 9,36%, impulsionadas por mandatos de sustentabilidade e pelo crescente ativismo dos consumidores. A Organic Basics obteve a aprovação GOTS para toda a sua cadeia de suprimentos de algodão em 2025, garantindo a rastreabilidade da fazenda ao produto acabado e eliminando corantes prejudiciais. O algodão permanece uma escolha preferida para itens essenciais do dia a dia, particularmente em climas mais quentes, onde sua respirabilidade é priorizada em detrimento das vantagens de desempenho dos sintéticos. A seda e o cetim atendem ao segmento de luxo, atraindo compras por ocasião e presentes, embora sua participação de mercado seja restringida pela sensibilidade ao preço e pelos requisitos de manutenção.

A União Europeia está introduzindo o Regulamento de Ecodesign para Produtos Sustentáveis, com previsão de entrar em vigor em 2027. Este regulamento exigirá que as marcas de vestuário divulguem as pegadas de carbono e projetem produtos com a reciclabilidade em mente, acelerando a mudança em direção a materiais de base biológica. No entanto, os custos mais elevados dos materiais sustentáveis limitam sua adoção em mercados sensíveis ao preço, forçando as marcas a gerenciar a compressão de margens. Além disso, as certificações adicionam despesas de auditoria e complexidades na cadeia de suprimentos, o que desfavorece os players menores e consolida a participação de mercado entre empresas maiores com maiores recursos. Para equilibrar desempenho, sustentabilidade e custo, as marcas estão explorando tecidos mistos que combinam poliéster reciclado com algodão orgânico. No entanto, a falta de conscientização dos consumidores continua a dificultar a aceitação generalizada.

Por Canal de Distribuição: As Lojas Especializadas Lideram a Participação de Mercado Enquanto o Crescimento do Comércio Eletrônico Continua

Em 2025, as lojas especializadas representaram 42,17% das vendas, aproveitando provadores treinados e seleções curadas para atender às necessidades dos clientes que preferem o atendimento presencial. Enquanto isso, o varejo online deve crescer a uma taxa de 10,02%, alimentado por ferramentas de prova virtual e marketing de influenciadores que simplificam a experiência de compra remota. No início de 2026, a Adore Me fez parceria com a Veesual para integrar a prova em realidade aumentada em seu aplicativo móvel, resultando em uma redução de 18 pontos percentuais nas taxas de devolução no primeiro trimestre. Os supermercados e hipermercados atraem compradores conscientes do orçamento que buscam estilos básicos de algodão, enquanto outros canais, como vendas diretas e caixas de assinatura, atendem a segmentos de nicho que priorizam a conveniência ou ofertas curadas.

As estratégias omnicanal estão cada vez mais fundindo os canais de vendas. Em 2024, a Victoria's Secret relançou sua plataforma de comércio eletrônico, incorporando recomendações de tamanho orientadas por inteligência artificial e entrega no mesmo dia em áreas metropolitanas, recuperando com sucesso clientes que haviam migrado para concorrentes com foco digital. No entanto, o crescimento do comércio eletrônico intensificou a concorrência de preços, pois os consumidores podem comparar rapidamente produtos entre inúmeras marcas, comprimindo as margens de lucro e beneficiando empresas com logística superior. Nas áreas rurais, os custos de entrega na última milha continuam sendo um desafio significativo, enquanto players menores no comércio eletrônico transfronteiriço enfrentam obstáculos como tarifas e questões alfandegárias que dificultam a expansão internacional. Essa mudança também fragmentou os esforços de aquisição de clientes: as marcas agora precisam otimizar para algoritmos de busca, plataformas de redes sociais e parcerias com influenciadores simultaneamente, aumentando tanto a complexidade quanto os custos de marketing.

Nota: As participações de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 62,38% da participação na receita e deve crescer a uma taxa de 10,14% até 2031. Esse crescimento é impulsionado principalmente pelo aumento das rendas da classe média na China e na Índia. Notavelmente, as cidades de segundo e terceiro nível nesses países estão emergindo como áreas-chave para a aquisição de novos clientes. Além disso, a crescente participação das mulheres no mercado de trabalho apoia o crescimento do mercado. Por exemplo, dados do Ministério de Estatísticas e Implementação de Programas da Índia mostraram um aumento na participação feminina na força de trabalho de 33,4% em abril–junho de 2025 para 33,7% em julho–setembro de 2025 [3]Ministério de Estatísticas e Implementação de Programas, "PESQUISA PERIÓDICA DA FORÇA DE TRABALHO (PLFS)", pib.gov.in. Embora os custos logísticos nas cidades de menor nível da China sejam mais altos do que nos centros costeiros, desencorajando as marcas de oferecer sortimentos completos, plataformas de comércio eletrônico como Tmall e JD.com estão abordando esses desafios fornecendo frete subsidiado e ferramentas de prova virtual. O mercado do Japão, que amadureceu mais cedo, é liderado por marcas como Wacoal e Triumph. Essas empresas focam em inovações voltadas para uma população envelhecida, com produtos como aros mais largos e tecidos mais macios ganhando força em 2024 e 2025. O mercado do Sudeste Asiático é fragmentado: Indonésia e Tailândia preferem marcas com preços locais, enquanto as rendas disponíveis mais altas de Singapura e Malásia e a exposição às tendências da moda ocidental impulsionam a penetração do mercado premium.

A América do Norte e a Europa juntas contribuíram com aproximadamente 30% das vendas de 2025. No entanto, ambas as regiões enfrentaram desafios decorrentes da saturação do mercado e da mudança nas preferências dos consumidores. Na Europa, uma ênfase crescente na sustentabilidade aumentou a demanda por algodão orgânico certificado pelo Padrão Global de Têxteis Orgânicos (GOTS) e poliéster reciclado. Espera-se que essa tendência se acelere com o Regulamento de Ecodesign para Produtos Sustentáveis da União Europeia, previsto para entrar em vigor em 2027, que exigirá divulgações de pegada de carbono. Canadá e México exibiram dinâmicas de mercado diferentes: o Canadá seguiu as tendências dos Estados Unidos, com foco em tamanhos inclusivos e plataformas digitais, enquanto o mercado do México permaneceu dividido entre importações premium e produtos locais sem marca.

Os centros urbanos da América do Sul, do Oriente Médio e da África impulsionaram a participação de mercado restante. O mercado de lingerie do Brasil se beneficiou de uma forte base de fabricação doméstica e de uma preferência cultural por designs ousados. No entanto, a instabilidade econômica e a depreciação cambial restringiram o crescimento no segmento premium. A demanda de luxo do Oriente Médio, apoiada por altas rendas nos países do Conselho de Cooperação do Golfo, enfrentou desafios devido a normas culturais conservadoras que limitaram a publicidade e a visibilidade dos produtos. Como resultado, as marcas dependeram do boca a boca e de parcerias com influenciadores. O mercado da África do Sul refletiu tendências africanas mais amplas: a penetração do varejo organizado permaneceu baixa, e os desafios de distribuição em cidades menores impediram as marcas de aproveitar a demanda latente. No entanto, a adoção do comércio móvel proporcionou uma oportunidade de alcançar consumidores pouco atendidos.

Panorama regulatório

As marcas de lingerie operam sob amplos regimes de produtos de consumo, químicos, rotulagem e conformidade comercial que variam por região, mas as expectativas de segurança e sustentabilidade estão se tornando mais rigorosas. Na União Europeia, o Regulamento Geral de Segurança de Produtos (GPSR) tornou-se totalmente aplicável em 13 de dezembro de 2024, elevando as expectativas de segurança e fiscalização de mercado para produtos de consumo, incluindo vestuário, vendidos no mercado único.

As restrições de sustentabilidade e químicas estão se tornando mais relevantes operacionalmente para o vestuário íntimo devido ao uso próximo à pele e às misturas complexas de fibras. A Comissão Europeia adotou regras detalhadas sob o Regulamento de Ecodesign para Produtos Sustentáveis (ESPR) em fevereiro de 2026, que proíbem a destruição de vestuário, acessórios de vestuário e calçados não vendidos, com a proibição entrando em vigor em 19 de julho de 2026. Isso adiciona pressão ao planejamento de estoque e à logística reversa. As restrições de PFAS também avançam por meio de ações nacionais, incluindo a implementação pela França do Decreto n.º 2025-1376 em janeiro de 2026 e a definição pela Dinamarca de julho de 2026 como data de vigência para uma proibição nacional de vestuário e calçados contendo PFAS, impulsionando os fornecedores em direção à gestão química verificada e a acabamentos alternativos.

Cenário Competitivo

O mercado de lingerie é moderadamente fragmentado, o que cria um ambiente competitivo onde as empresas estabelecidas se beneficiam de vantagens de escala, enquanto inovações de nicho continuam a emergir. Essa estrutura apoia a coexistência de players tradicionais e emergentes, fomentando a concorrência e o desenvolvimento contínuo de produtos. O ecossistema promove a inovação enquanto garante a estabilidade por meio de redes de distribuição estabelecidas e forte reconhecimento de marca. Os principais players que operam no mercado são Jockey International Inc., Hanesbrands Inc., Victoria's Secret and Company, Triumph International e PVH Corp.

Existem oportunidades significativas em segmentos pouco atendidos, incluindo tamanhos estendidos, designs adaptativos para consumidores com deficiência e linhas de produtos sustentáveis com cadeias de suprimentos transparentes. As empresas emergentes focam nesses segmentos construindo identidades de marca em torno de lacunas específicas do mercado, em vez de competir diretamente com os players estabelecidos. À medida que as preferências dos consumidores se deslocam em direção à inclusividade e à sustentabilidade, esses mercados de nicho oferecem um potencial de crescimento substancial. As empresas que visam essas áreas frequentemente desenvolvem expertise especializada e bases de clientes fiéis.

Três estratégias distintas definem o cenário do mercado. As marcas estabelecidas estão fortalecendo suas posições investindo em infraestruturas omnicanal e obtendo certificações de sustentabilidade. As marcas diretas ao consumidor, por outro lado, aproveitam os dados dos clientes e iteram rapidamente os produtos para capitalizar oportunidades de nicho. Os varejistas de moda rápida como a Oysho da Inditex e a Uniqlo da Fast Retailing utilizam sua escala na cadeia de suprimentos para entregar lingerie orientada por tendências a preços competitivos, pressionando os concorrentes de nível médio. As oportunidades de espaço em branco incluem designs adaptativos para clientes no pós-parto e mastectomizadas, produtos inclusivos para faixas etárias mais velhas e modelos de negócios circulares que incentivam a devolução de peças para reciclagem. Os depósitos de patentes em 2024 e 2025 destacam avanços em tecidos com absorção de umidade, técnicas de construção sem costura e elásticos biodegradáveis, refletindo uma mudança em todo o setor em direção ao desempenho e à sustentabilidade.

Líderes do Setor de Lingerie

Jockey International Inc.

Hansbrands Inc.

Triumph International

PVH Corp.

Victoria's Secret and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O controle da cadeia de suprimentos e a diversificação da presença de fabricação são áreas de espaço em branco ativas, à medida que marcas e fornecedores respondem à complexidade de caimento, à divulgação de sustentabilidade e à volatilidade comercial. No início de 2026, a Journelle avançou para a integração vertical ao adquirir sua própria fábrica de manufatura na Itália, sinalizando como os participantes especializados e premium podem reduzir prazos de entrega, proteger o posicionamento voltado ao artesanato e reduzir a dependência de fornecimento em múltiplas camadas para estilos de pequenos lotes.

A circularidade de materiais e insumos de menor impacto também estão se tornando mais comerciais, apoiando fibras diferenciadas e tecnologia de processamento em lingerie. Em maio de 2026, a Lindex e a BASF fizeram uma parceria para introduzir o loopamid, uma poliamida reciclada de têxtil para têxtil, em estilos selecionados de lingerie até o início de 2027. A Triumph International e a MARC O'POLO também anunciaram uma parceria para introduzir o material de base biológica SUGARCUP na coleção MARC O'POLO Bodywear, com lançamento previsto para 2027. O Oniverse Group anunciou um investimento de 30 milhões de euros no Sri Lanka em fevereiro de 2026 para construir uma fábrica de alta tecnologia de componentes de sutiã, enquanto a Prym Intimates inaugurou uma nova instalação em Hung Yen, no Vietnã, em março de 2026, apoiando a disponibilidade de componentes e ciclos de reposição mais rápidos para marcas que vendem por meio de modelos omnichannel.

Desenvolvimentos recentes do setor

- Maio de 2026: a Hanes (sob a Gildan Activewear Inc.) lançou uma coleção colaborativa de roupas esportivas com a FP Movement, sinalizando uma estratégia entre categorias que pode influenciar itens básicos adjacentes à lingerie e a compra de roupas íntimas voltadas ao conforto. O acordo amplia o alcance entre marcas e informa o planejamento de sortimento omnichannel para consumidores em busca de valor.

- Março de 2026: a Prym Intimates inaugurou uma nova instalação em Hung Yen, no Vietnã, expandindo sua presença de produção de componentes para ganchos, fechos e travas. A nova fábrica fortalece a resiliência da cadeia de suprimentos regional e reduz os prazos de reposição para varejistas omnichannel.

- Fevereiro de 2026: o Oniverse Group anunciou um investimento de 30 milhões de euros para construir uma fábrica de alta tecnologia de componentes de sutiã no Sri Lanka, ampliando as capacidades de produção de alto valor na região. O projeto cria capacidade para marcas premium e de mercado médio e apoia a diversificação das fontes de suprimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado é definido como a receita obtida com produtos de lingerie vendidos a usuários finais por meio de canais online e offline, medida em USD e acompanhada nas principais regiões.

Exclusões de escopo: moda praia, roupas de praia e roupas de dormir são excluídas para que o dimensionamento permaneça focado nas compras essenciais de vestuário íntimo.

Visão geral da segmentação

- Por Tipo de Produto

- Sutiã

- Calcinha

- Outros Tipos de Produtos

- Por Faixa de Preço

- Popular

- Premium

- Por Material

- Algodão

- Seda e Cetim

- Sintético (Nylon, Poliéster, Elastano)

- Fibras Recicladas e de Base Biológica

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polônia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa alinhando o escopo do produto e os pontos de preço com classificações públicas e, em seguida, verificando como os indicadores de demanda se movem entre regiões. Fazemos referência a fontes como a UN Comtrade para fluxos comerciais transfronteiriços de vestuário, o Banco Mundial e o FMI para gastos do consumidor e indicadores macroeconômicos, o US Bureau of Labor Statistics para sinais de inflação de preços de vestuário, e o Eurostat para padrões de consumo domiciliar e varejo em toda a Europa.

Para fundamentar as suposições em nível de empresa, também analisamos relatórios anuais, apresentações de resultados e outras comunicações a investidores, seguidas pela cobertura de categoria de associações do setor e imprensa de negócios respeitada. Quando necessário, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, bancos de dados de patentes e registros de importação e exportação em nível de embarque para validar tendências direcionalmente consistentes. Os exemplos listados acima não são exaustivos, e muitas outras fontes públicas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar a narrativa de demanda por trás dos números, especialmente onde o mix de produtos, a intensidade promocional e a mudança de canal podem alterar o valor rapidamente. Conversamos com fabricantes, distribuidores, varejistas e especialistas de categoria, e também incluímos pontos de vista de funções de merchandising e cadeia de suprimentos em APAC, EMEA e Américas para confirmar suposições que não estavam claras a partir da pesquisa documental.

Essa contribuição também ajudou a reconciliar diferenças na forma como as partes interessadas descrevem conjuntos de lingerie versus cestas mais amplas de roupas íntimas ao estimar o preço realizado e a participação online.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 16% | APAC: 48% |

| Nível médio: 45% | Líderes funcionais/de unidade: 36% | EMEA: 34% |

| Participantes menores: 19% | Gerentes: 48% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual os sinais de gastos com vestuário e roupas íntimas são convertidos em um pool de demanda de lingerie por meio de suposições de penetração e mix específicas por região, e depois traduzidos em valor usando a estrutura de preços e canais. Para manter os totais realistas, corroboramos o resultado com aproximações seletivas de baixo para cima, como consolidações de fornecedores e varejistas a partir de um conjunto amostrado, e verificações simples de volume por preço médio de venda para as principais famílias de produtos.

As principais entradas que moldam o modelo incluem a população feminina por faixa etária, a movimentação de gastos per capita com vestuário, a mudança de participação online nas compras de roupas íntimas, os ciclos de inflação e promoção que influenciam os preços realizados, e a direção de comércio e produção que sinaliza a disponibilidade de suprimento. Para a previsão, contamos com regressão multivariada para que o mercado possa responder a mudanças na renda disponível, na inflação de preços e no mix de canais, e então são realizadas verificações de cenário para refletir uma premiumização mais rápida ou mais lenta. Quando faltam indicadores diretos de volume, as lacunas são tratadas por meio de proporções substitutas que são validadas em entrevistas, por exemplo, mantendo divisões estáveis de mix de produtos, a menos que o feedback de canal e precificação apoie claramente uma mudança.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, como direção comercial, índices de preços e momento do varejo em nível regional, para que os valores finais não se afastem do que o setor está vivenciando. Se uma variação parecer grande demais, as suposições são revisadas e são realizados acompanhamentos direcionados com os entrevistados mais relevantes antes da aprovação interna final.

Uma revisão em múltiplas etapas é seguida para que a lógica de cálculo, as conversões de moeda e as taxas de crescimento sejam consistentes ao longo da série temporal. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram os preços, a demanda ou a estrutura de canais. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual, que pode ser rastreada até fatores claros.

Tamanho do mercado de lingerie da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes editoras costumam apresentar tamanhos de mercado de lingerie diferentes porque nem sempre contam os mesmos produtos, podem usar pontos de preço diferentes e podem atualizar suposições-chave em cronogramas diferentes. Nesta categoria, mesmo pequenas escolhas sobre o que conta como lingerie e como o preço por canal é tratado podem criar grandes diferenças de valor.

A principal diferença vem do fato de categorias de vestuário adjacentes serem contadas ou não, onde a Mordor Intelligence trata lingerie apenas como vestuário íntimo e mantém moda praia, roupas de praia e roupas de dormir fora do cálculo, e essa escolha de escopo geralmente afasta os totais de estimativas mais amplas no estilo vestuário.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 99,12 bilhões de USD (2025) | |

| Consultoria Global A | 98,71 bilhões de USD (2025) | Usa uma estrutura de previsão diferente e pode mesclar preços históricos e previstos para 2025, o que pode reduzir ligeiramente o valor realizado em comparação com um escopo que aplica a estrutura de preços de canal do ano corrente. |

| Editora do Setor B | 95,20 bilhões de USD (2025) | As divisões de faixa de preço e os pesos regionais parecem inclinar-se mais para produtos econômicos e canais de massa, o que pode comprimir o preço médio de venda combinado e reduzir o total para o mesmo ano. |

A comparação mostra que a diferença é explicada principalmente pelo escopo e pela construção de preços, e não por uma discordância quanto à direção da demanda. Quando a inclusão de produtos é mantida rigorosa e as suposições de preço e canal são verificadas em relação a sinais reais de mercado, o número final se torna mais fácil de conciliar e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de lingerie?

O tamanho do mercado de lingerie é de USD 102,35 bilhões em 2026 e está a caminho de atingir USD 125,82 bilhões até 2031.

Qual região está crescendo mais rapidamente nas vendas de vestuário íntimo?

A Ásia-Pacífico lidera o crescimento, com expectativa de registrar um CAGR de 10,14% até 2031, impulsionado pelo aumento das rendas da classe média e pela acelerada adoção do comércio eletrônico.

Como as marcas estão reduzindo as devoluções relacionadas ao ajuste nas vendas de lingerie online?

As empresas implantam quiosques de escaneamento corporal 3D e ferramentas de prova em realidade aumentada, reduzindo as taxas de devolução em até 18 pontos percentuais.

Por que as fibras recicladas estão ganhando participação na fabricação de lingerie?

A pressão regulatória e a demanda dos consumidores por rastreabilidade estão impulsionando um crescimento anual de 9,36% em tecidos reciclados e de base biológica, apesar de seu prêmio de preço de 15% a 25%.

Página atualizada pela última vez em: