Tamanho e Participação do Mercado de Vestuário

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.44 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.68 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário por Mordor Intelligence

O Mercado de Vestuário foi avaliado em USD 1.400 bilhões em 2025 e estima-se que cresça de USD 1.443,68 bilhões em 2026 para atingir USD 1.681,37 bilhões até 2031, a uma CAGR de 3,12% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pela recuperação nos gastos discricionários, maior adoção digital e preferência dos consumidores por roupas orientadas ao conforto, apesar da inflação afetar o poder de compra nos mercados desenvolvidos. O segmento demográfico mais jovem influencia a dinâmica do mercado ao preferir marcas que integram designs fashion com práticas comprovadas de sustentabilidade. Isso levou ao aumento das atividades de produção próxima à demanda (near-shoring), ao uso de materiais reciclados e a iniciativas de economia circular, incluindo programas de reciclagem, recolha de roupas e embalagens sustentáveis. Os fabricantes estão migrando para materiais ambientalmente responsáveis, mantendo qualidade, durabilidade, capacidades de absorção de umidade e retenção de cor. Estratégias de merchandising baseadas em dados e a fabricação sob demanda encurtaram os ciclos de produção, aprimoraram a gestão de estoque e reduziram perdas com remarcações. Esses avanços tecnológicos permitem que os varejistas prevejam as preferências dos consumidores, gerenciem os níveis de estoque de forma eficiente e se adaptem às tendências de moda por meio de sistemas de produção automatizados e soluções digitais para a cadeia de suprimentos.

Principais Conclusões do Relatório

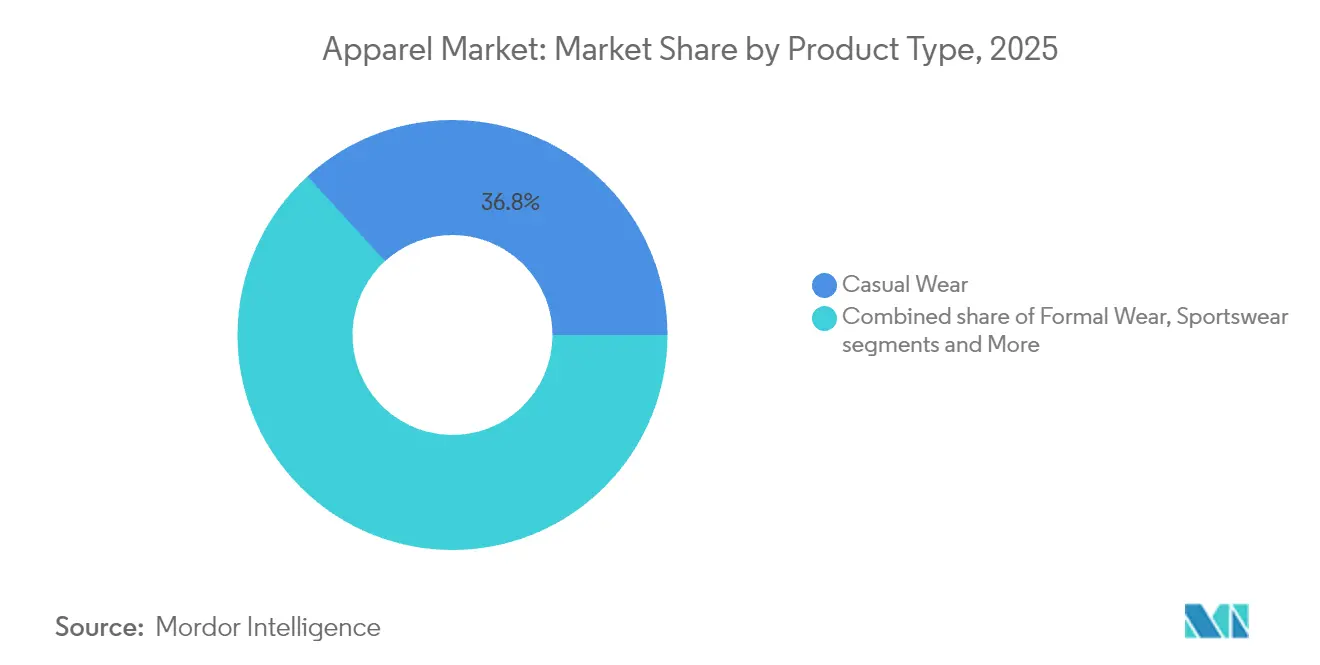

- Por tipo de produto, o vestuário casual liderou com 36,78% de participação na receita em 2025; o vestuário esportivo deve expandir-se a uma CAGR de 4,52% até 2031.

- Por utilizador final, o vestuário feminino representou 51,92% da participação no mercado de vestuário em 2025, enquanto o vestuário infantil registra a CAGR projetada mais rápida, de 3,01%, até 2031.

- Por material de tecido, o algodão representou 41,10% do tamanho do mercado de vestuário em 2025; o nylon deve crescer a uma CAGR de 4,98% entre 2026-2031.

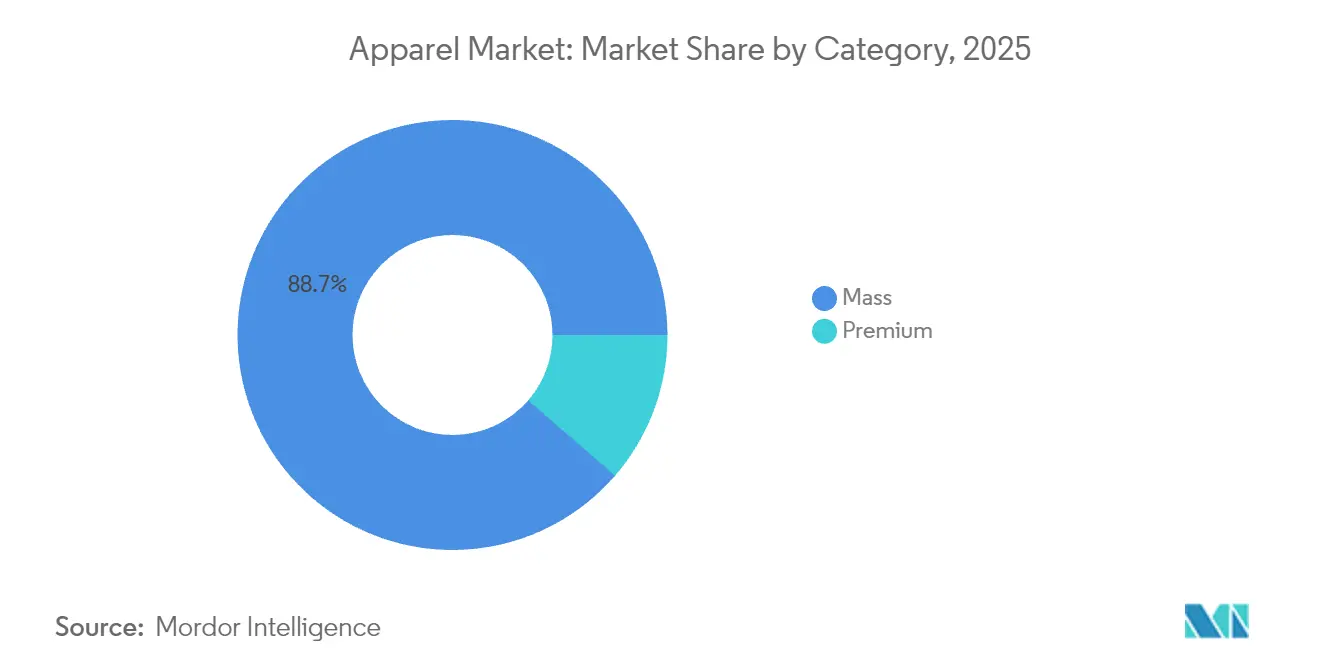

- Por categoria, o segmento de massa deteve 88,65% da receita de 2025, enquanto o segmento premium deve crescer a uma CAGR de 4,95% até 2031.

- Por canal de distribuição, as lojas offline retiveram 69,95% de participação em 2025, mas as lojas online estão crescendo mais rapidamente, a uma CAGR de 4,62%, até 2031.

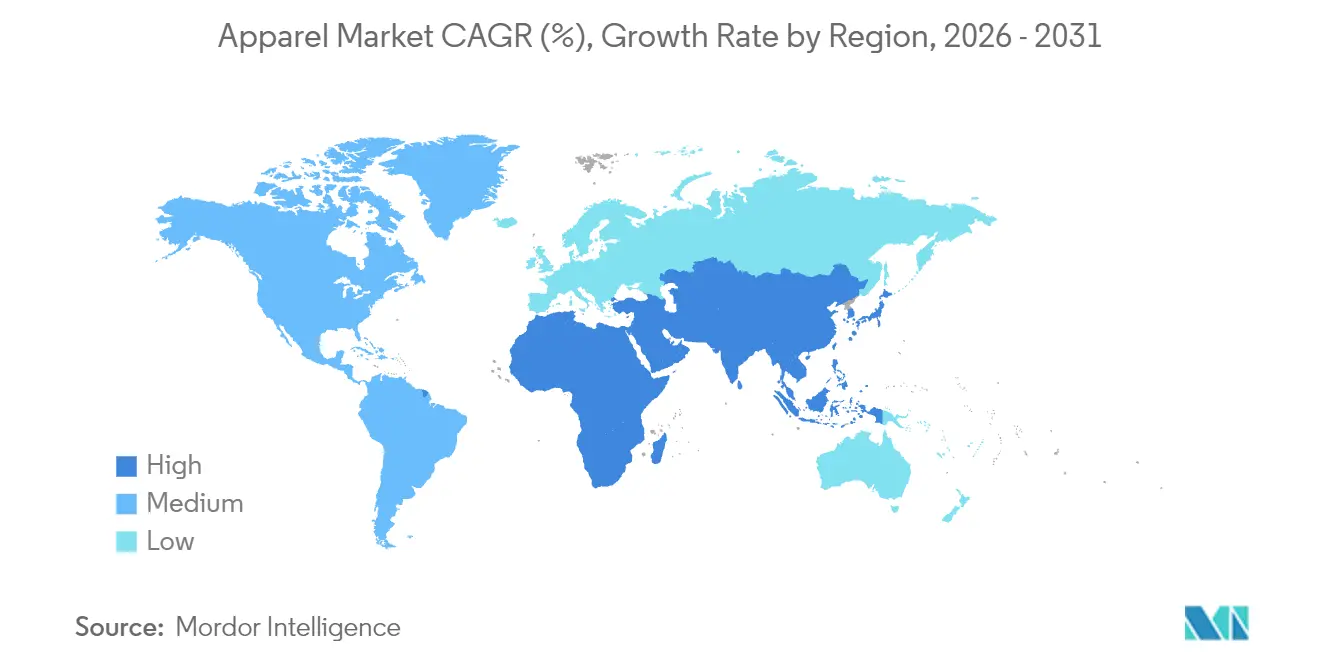

- Por geografia, a Ásia-Pacífico captou 36,85% dos gastos globais em 2025 e a América do Sul tem previsão de CAGR de 5,78%, a mais alta entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Vestuário*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DO IMPACTO |

|---|---|---|---|

| Inovações tecnológicas em tecido e design | +0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da participação em atividades esportivas | +0.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Difusão de tendências impulsionada pelas redes sociais | +0.5% | Global, mais forte na Ásia e na América do Norte | Curto prazo (≤ 2 anos) |

| Globalização dos gostos de moda | +0.3% | Global | Médio prazo (2-4 anos) |

| Compras orientadas pela sustentabilidade | +0.5% | Europa, América do Norte, emergindo na Ásia | Longo prazo (≥ 4 anos) |

| Neutralidade de género e inclusividade | +0.2% | Centros urbanos em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inovações tecnológicas em tecido e design

As tecnologias avançadas de fabricação, incluindo geração de padrões por inteligência artificial, corte automatizado e prototipagem digital, reduzem os ciclos de design ao protótipo de semanas para dias. Isso permite que as marcas de moda lancem coleções menores, minimizando o risco de estoque. A produção próxima à demanda (near-shore) de pequenos lotes reduz as emissões de frete e permite o reabastecimento rápido de estilos populares, melhorando a eficiência da cadeia de suprimentos. Os têxteis inteligentes, como moletons com regulação de temperatura e camisas de corrida com sensores embutidos, criam novos fluxos de receita e aumentam as margens de lucro para os fabricantes. As empresas de moda que utilizam aprendizado de máquina e IA para previsão de demanda estão obtendo retornos significativos sobre seus investimentos em tecnologia. Por exemplo, a Zara integra inteligência artificial (IA) em suas operações para melhorar a eficiência, a experiência do cliente e a posição no mercado. Essa transformação tecnológica é notável nos Estados Unidos e na Europa Ocidental, onde os elevados custos de mão de obra aceleram a adoção da automação. As instalações de produção no Vietname e na Indonésia estão atualizando sua infraestrutura com linhas de produção semi-autónomas para manter a competitividade no mercado de exportação.

Crescimento significativo na taxa de participação em atividades esportivas

O mercado global de vestuário esportivo experimentou um crescimento significativo de 2021 a 2024, impulsionado pelo aumento da participação em atividades de academia, eventos de corrida e aplicativos de fitness. De acordo com dados do Sport England (organização esportiva da Inglaterra), aproximadamente 213.400 pessoas participaram em atletismo de pista e campo entre novembro de 2023 e novembro de 2024, acima das 195.900 em 2022-2023.[1]Sport England, "Active Lives Adult Survey November 2023-24", sportengland.org Esse crescimento gerou maior demanda por produtos focados em desempenho, incluindo leggings, camisas com absorção de umidade e calçado esportivo. A integração do vestuário esportivo no vestuário do dia a dia expandiu seu uso em ambientes de trabalho e sociais, aumentando os volumes gerais de vendas. As marcas esportivas estão estabelecendo parcerias com plataformas de fitness para desenvolver linhas de produtos especializados, utilizando dados dos consumidores para aprimorar designs e modelagens. As marcas tradicionais estão relançando estilos esportivos clássicos que atraem tanto consumidores mais velhos quanto as gerações mais jovens. O mercado de vestuário esportivo está projetado para crescer mais rapidamente do que o mercado geral de vestuário até 2029, especialmente nos centros urbanos da Ásia-Pacífico, onde as iniciativas voltadas para a saúde estão em ascensão. Iniciativas governamentais em vários países apoiam essa expansão do mercado. Na Índia, o Ministério dos Assuntos da Juventude e do Esporte recebeu uma alocação de INR 3.794 crore para o exercício financeiro 2025-26, representando um aumento de 17% em relação à alocação revisada do exercício financeiro 2024-25. Programas como o Khelo India e o Panchayat Yuva Krida Aur Khel Abhiyan (PYKKA) concentram-se na participação massiva de atletas em zonas rurais, no desenvolvimento de infraestrutura e no fomento de talentos nas bases.[2]Ministério dos Assuntos da Juventude e do Esporte, "Programas de Bem-Estar e Apoio a Desportistas na Índia", pib.gov.in

Influência das redes sociais e dos endossos de celebridades

As plataformas de redes sociais transformaram o comércio retalhista de moda por meio de vídeos curtos e funcionalidades de comércio ao vivo. Os microinfluenciadores geram aumentos imediatos nas pesquisas de produtos, com ciclos de tendências que geralmente duram três semanas. As empresas de moda avaliam a demanda do mercado lançando coleções limitadas por meio de criadores de conteúdo e modificando a produção com base nos dados de vendas. Os sistemas de pagamento no comércio social simplificaram os processos de compra, melhorando as taxas de conversão em dispositivos móveis. Colaborações de edição limitada com celebridades, apoiadas por marketing direcionado, frequentemente esgotam-se e aparecem em mercados secundários a preços premium. Embora as tendências virais ofereçam oportunidades de crescimento, os fabricantes precisam de sistemas de produção flexíveis para minimizar o excesso de estoque quando o interesse dos consumidores declina. O Instagram continua a ser uma plataforma digital fundamental para as marcas de moda através da sua interface visual. As funcionalidades da plataforma, incluindo Stories, Reels e IGTV, permitem que as marcas de moda apresentem vários elementos de negócio, desde processos de fabricação até desfiles de moda e tutoriais de styling. Empresas como a Zara e o H&M operam contas distintas nas redes sociais para diferentes países em plataformas como o Facebook e o YouTube, para atender às necessidades regionais específicas.

Globalização das tendências de moda

A conectividade digital permite a rápida adoção de tendências de moda entre regiões, com estilos das principais capitais da moda influenciando coleções a nível global. As redes de retalho internacionais combinam itens essenciais universais de guarda-roupa, incluindo t-shirts básicas, vestuário denim e traje formal, com designs localizados que refletem preferências regionais, tipos de corpo e elementos culturais. As marcas globais de moda estabelecem centros de design em mercados emergentes para desenvolver variações específicas de mercado dos seus produtos principais, garantindo um melhor alinhamento com as preferências dos consumidores locais e a dinâmica do mercado. Os acordos comerciais facilitam o desenvolvimento de redes de fabricação regionais em vários países, reduzindo a dependência de mercados únicos e permitindo a produção mais próxima da demanda dos consumidores. Por exemplo, em maio de 2025, a Índia e o Reino Unido assinaram um acordo de livre comércio que deverá aumentar o comércio bilateral entre os dois países. O acordo inclui a eliminação de tarifas sobre importações têxteis da Índia, o que beneficia a indústria de vestuário do país. Esta abordagem ajuda a otimizar a eficiência da cadeia de suprimentos e reduz os custos de transporte, mantendo a qualidade dos produtos.

Análise de Impacto das Restrições do Mercado de Vestuário*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DO IMPACTO |

|---|---|---|---|

| Proliferação de Produtos Falsificados | -0.4% | Global, com maior impacto na Ásia e na América Latina | Médio prazo (2-4 anos) |

| Elevado Custo Associado às Marcas de Luxo | -0.3% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Flutuação dos Preços das Matérias-Primas | -0.2% | Global, com maior impacto nos segmentos de mercado de massa | Médio prazo (2-4 anos) |

| Perturbações na Cadeia de Suprimentos | -0.2% | Europa, América do Norte, com influência crescente na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de produtos falsificados

Os produtos falsificados reduzem as receitas legítimas e prejudicam a confiança na marca, afetando particularmente as marcas premium com preços elevados e logótipos reconhecíveis. As plataformas de comércio eletrónico intensificam este desafio ao permitir que os vendedores ocultem as suas identidades. No entanto, as empresas recorrem agora a tecnologia avançada de reconhecimento de imagem e chips de autenticação com códigos QR para ajudar os consumidores a verificar a autenticidade dos produtos. As empresas de luxo colaboram para defender uma fiscalização aduaneira mais rigorosa e estabelecem parcerias com prestadores de serviços de pagamento para remover vendedores não autorizados. A tecnologia blockchain permite o rastreamento de produtos desde as matérias-primas até aos produtos acabados, fornecendo documentação verificável da cadeia de suprimentos que é difícil de falsificar. As empresas implementam programas de educação dos consumidores sobre a identificação de produtos autênticos para destacar o valor das compras genuínas. O Regulamento dos Serviços Digitais (DSA), um regulamento da União Europeia que entrou em vigor em novembro de 2022, aplica-se a todos os Estados-Membros da UE a partir de 17 de fevereiro de 2024. Este regulamento exige que as plataformas online identifiquem e removam ativamente produtos falsificados, verifiquem as identidades dos vendedores e estabeleçam sistemas de denúncia de conteúdos ilegais. As plataformas que não cumprirem estes regulamentos enfrentam penalidades substanciais.[3]Comissão Europeia, "Regulamento dos Serviços Digitais (DSA)", ec.europa.eu

Elevado custo associado às marcas de luxo

As diferenças de preços entre mercados influenciam significativamente o comportamento dos consumidores durante a incerteza económica, levando ao adiamento de compras ou à mudança para alternativas de menor preço. Estas variações substanciais de preços entre regiões impulsionam o aumento das importações no mercado paralelo (grey-market), o que afeta negativamente o desempenho do retalho doméstico. Em resposta, as marcas de luxo implementam estratégias abrangentes de preços uniformes a nível global, opções de pagamento flexíveis em prestações e experiências de retalho aprimoradas com serviços personalizados para manter o seu posicionamento premium. Os novos participantes no segmento de luxo acessível competem ativamente, oferecendo produtos de alta qualidade com designs modernos contemporâneos a margens de lucro reduzidas. As persistentes flutuações cambiais criam complexidades e desafios adicionais para as estratégias de preços nos principais mercados de luxo, particularmente na região do Golfo e na Ásia Oriental, onde os movimentos das taxas de câmbio impactam significativamente os padrões de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Vestuário

Por Tipo de Produto:

Guarda-Roupas Centrados no Conforto Sustentam a Demanda ConstanteO vestuário casual dominou o mercado com 36,78% da receita em 2025, impulsionado pela demanda dos consumidores por roupas versáteis adequadas tanto para o trabalho quanto para o lazer. O segmento de vestuário esportivo deve crescer a uma CAGR de 4,52% (2026-2031), superando a taxa de crescimento geral do mercado de vestuário, devido ao aumento da participação em atividades de fitness e à adoção do athleisure. De acordo com dados do Sport England (organização esportiva da Inglaterra), em 2023-24, aproximadamente 91,4% das crianças em Inglaterra participaram em atividades desportivas. O segmento de vestuário formal adaptou-se por meio da integração de materiais elásticos e misturas de malha que combinam aparência profissional com conforto. Os segmentos de vestuário noturno, íntimo e loungewear continuam a crescer através de ofertas orientadas para o bem-estar e seleção de materiais premium. As preferências dos consumidores favorecem cada vez mais peças de vestuário versáteis que servem a múltiplos propósitos, como vestidos polo para uso no escritório e calças de jogging esportivas para viagens.

Os avanços tecnológicos impulsionam o desenvolvimento de produtos em todos os segmentos. As funcionalidades de desempenho, como a regulação térmica e os tratamentos anti-odor, expandiram-se do vestuário esportivo para o vestuário do dia a dia. Os fabricantes estão a implementar designs modulares com componentes intercambiáveis para reduzir a complexidade do estoque, mantendo a variedade de produtos. As empresas que utilizam análise de dados para acompanhar as preferências dos consumidores podem manter níveis de estoque otimizados e responder rapidamente às tendências do mercado, ajudando a preservar as margens de lucro neste mercado orientado pelo consumidor.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Utilizador Final:

O Vestuário Feminino Domina Enquanto o Segmento Infantil Mostra Potencial de CrescimentoO vestuário feminino representa 51,92% dos gastos globais em 2025, impulsionado por ciclos regulares de renovação e requisitos abrangentes de guarda-roupa. O segmento mantém volumes estáveis durante as recessões económicas através da sua diversificada gama de produtos, abrangendo vestuário de negócios, casual, esportivo e para ocasiões especiais. Esta variedade de produtos serve múltiplas necessidades de estilo de vida, desde requisitos do local de trabalho até atividades recreativas. A disponibilidade de tamanhos estendidos até 6XL amplia a acessibilidade ao mercado e oferece opções de ajuste para diferentes tipos de corpo.

O segmento de vestuário infantil projeta uma CAGR de 3,01% de 2026 a 2031. Os pais urbanos impulsionam o crescimento do mercado através de uma maior demanda por produtos premium, incluindo materiais de algodão orgânico, tintas seguras para a pele e designs neutros em termos de género. O segmento expande-se à medida que os pais priorizam opções de vestuário sustentáveis e seguras para crianças. O mercado de vestuário masculino cresce através de itens essenciais de guarda-roupa, coleções sazonais e modelos de venda direta ao consumidor que melhoram a seleção de tamanhos e o reabastecimento. A integração de tecnologia nas experiências de compra e as recomendações personalizadas aumentam o envolvimento dos consumidores. A expansão do mercado para vestuário adaptativo, com designs modificados para indivíduos com mobilidade reduzida, cria oportunidades em todos os grupos de consumidores e demonstra o foco do setor no design inclusivo.

Por Material de Tecido:

A Inovação Impulsiona a Diversificação do Portfólio de FibrasO algodão continua a liderar o setor de vestuário com uma participação de mercado de 41,10% em 2025, sustentado pela sua respirabilidade, conforto e ampla aceitação pelos consumidores. As práticas agrícolas aprimoradas e as técnicas de processamento estão a reforçar o seu perfil de sustentabilidade, mantendo o desempenho. O nylon emergiu como o material de crescimento mais rápido, com projeção de expansão a uma CAGR de 4,98% (2026–2031). A sua durabilidade, versatilidade e adoção crescente em vestuário de desempenho, aliadas ao crescente investimento em variantes recicladas e de base biológica, estão a posicioná-lo como um motor de crescimento fundamental no mercado global de vestuário.

O poliéster e o denim mantêm uma forte relevância no mercado, apoiados pela mudança para o poliéster reciclado feito de resíduos plásticos pós-consumo e tecnologias de denim sustentável que reduzem o uso de água e produtos químicos. Paralelamente a estas fibras estabelecidas, as alternativas como o Tencel, o cânhamo e outros tecidos de base biológica estão a ganhar progressivamente terreno, refletindo as crescentes pressões de sustentabilidade. O setor também está a avançar em têxteis multifuncionais com elasticidade, controlo de humidade, regulação de temperatura e propriedades antimicrobianas. Os novos participantes, incluindo substitutos desenvolvidos em laboratório para tecidos de origem animal e têxteis a partir de resíduos agrícolas, como os materiais biodegradáveis da Rethread Africa feitos de cana-de-açúcar e resíduos de milho, sinalizam uma transformação estrutural no aprovisionamento de materiais e na inovação.

Por Categoria:

O Mercado de Massa Domina Versus Crescimento do Segmento PremiumA categoria de massa detém uma participação de mercado de 88,65% em 2025, dominando por meio de economias de escala e ampla acessibilidade ao mercado. Este segmento opera com alto volume, rotatividade rápida e preços competitivos, com os líderes de mercado distinguindo-se por cadeias de suprimentos eficientes e rápida adaptação às tendências. O segmento premium projeta uma taxa de crescimento mais elevada de 4,95% CAGR (2026-2031), apoiado pela demanda dos consumidores por produtos de qualidade, durabilidade e reputação de marca, com crescimento impulsionado pela influência das redes sociais, globalização e aumento do rendimento disponível.

A distinção entre os segmentos de massa e premium continua a esbater-se à medida que as marcas do mercado de massa desenvolvem ofertas premium e as marcas de luxo introduzem linhas de produtos mais acessíveis. Esta convergência criou um segmento de mercado médio significativo que equilibra qualidade e design com preços moderados. Ambos os segmentos mostram um maior foco nos valores e propósito da marca, à medida que os consumidores baseiam as suas decisões de compra na ética corporativa e nas práticas de sustentabilidade. O segmento premium demonstra particularmente uma transição do luxo visível para o consumo consciente, onde o heritage, o artesanato e a responsabilidade ambiental justificam preços mais elevados.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Distribuição:

O Omnicanal Redefine os Papéis do RetalhoAs lojas offline detêm uma participação de mercado dominante de 69,95% em 2025, demonstrando a contínua relevância dos pontos de venda físicos apesar do avanço digital. Esta liderança de mercado decorre da preferência dos consumidores pela interação direta com os produtos e pelas compras imediatas, com a maioria das transações de retalho ainda a ocorrer em lojas físicas. As lojas online exibem um maior potencial de crescimento com uma CAGR de 4,62% (2026-2031), apoiadas pela maior comodidade, maior seleção de produtos e experiências de compra digital aprimoradas.

Os retalhistas estão a implementar abordagens omnicanal integradas que combinam plataformas físicas e digitais para melhorar a experiência do cliente. As principais melhorias operacionais incluem sistemas integrados de gestão de estoque, recomendações de produtos baseadas em IA e opções flexíveis de levantamento, como compra online com levantamento na loja (BOPIS). As lojas físicas estão a transitar de espaços de retalho tradicionais para showrooms interativos, incorporando tecnologias como espelhos inteligentes e soluções de prova virtual com realidade aumentada (RA). Esta integração cria um ambiente de retalho onde os canais físicos e digitais funcionam como componentes interligados de uma experiência unificada para o cliente em múltiplas plataformas.

Análise Geográfica

Mercado de Vestuário da APAC

A Ásia-Pacífico continua sendo o maior mercado de vestuário, respondendo por 36,85% da receita global em 2025, sustentado pelo aumento da renda urbana e por clusters de inovação têxtil liderados pelo governo. A China domina a demanda, enquanto Índia, Indonésia e Vietnã registram crescimento de dois dígitos nas compras de vestuário online. A produção está migrando progressivamente do litoral da China para Bangladesh e Camboja, a fim de otimizar custos e gerenciar riscos tarifários, ao passo que os mercados do Sudeste Asiático continuam a expandir plataformas de social commerce que integram compras ao entretenimento.

Mercado de Vestuário da América do Sul

A América do Sul se destaca como a região de crescimento mais acelerado, com previsão de expansão a uma CAGR de 5,78% até 2031. O crescimento é impulsionado por uma base de consumidores jovem, crescente adoção digital e demanda ascendente por vestuário acessível e ao mesmo tempo fashionista. A ampliação da penetração do e-commerce e as estratégias de produção localizadas também estão acelerando a absorção do mercado, tornando a região uma oportunidade estratégica tanto para marcas globais quanto regionais.

Mercado de Vestuário da América do Norte e Europa

A América do Norte e a Europa mantêm posições sólidas, sustentadas por uma infraestrutura de varejo consolidada e preferências de consumo maduras. Ambas as regiões estão integrando formatos experienciais aos canais digitais, enquanto as decisões dos consumidores priorizam cada vez mais a sustentabilidade, a transparência e o abastecimento ético, além do estilo e do preço. A Europa se beneficia adicionalmente do arrefecimento da inflação e do aumento da atividade varejista impulsionada pelo turismo. As iniciativas de economia circular, em especial os modelos de revenda e aluguel, ganham impulso em ambas as regiões, sobretudo entre os consumidores mais jovens, remodelando ainda mais as dinâmicas tradicionais do varejo.

Panorama Competitivo

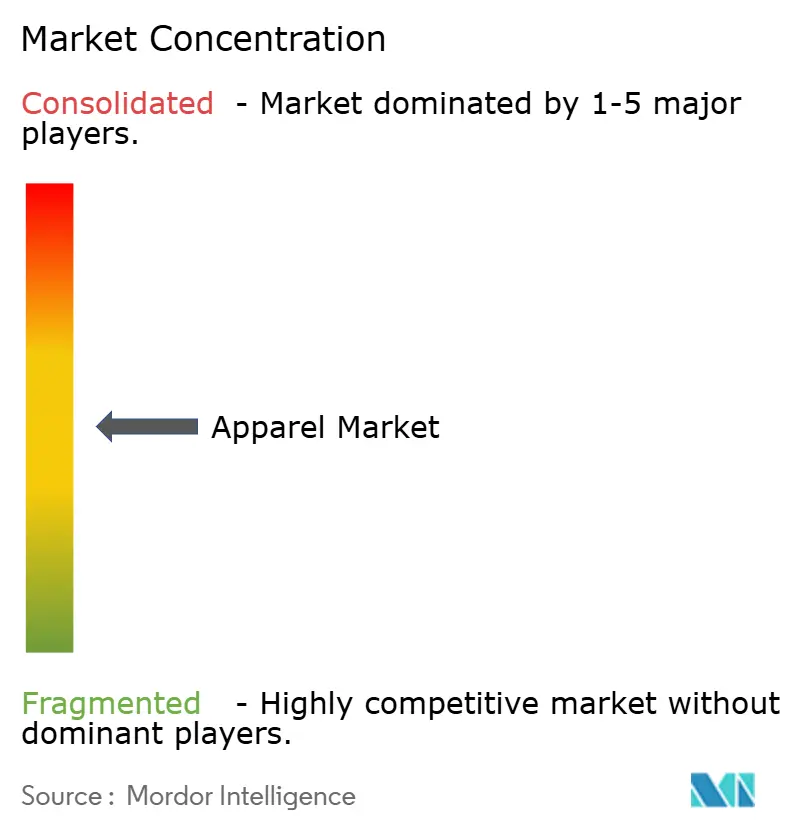

O mercado global de vestuário apresenta uma concentração moderada e os principais players focam-se na inovação de produtos e na evolução do modelo de negócio. As empresas investem em materiais e processos de fabricação sustentáveis, ao mesmo tempo que criam coleções que refletem as preferências dos consumidores em evolução. A transformação digital continua a ser essencial, com as marcas a expandir a sua presença omnicanal e a implementar tecnologias de RA, RV e IA para melhorar as experiências dos clientes. O desenvolvimento da marca e a expansão do mercado baseiam-se em parcerias com celebridades, designers e influenciadores digitais. As empresas estão a expandir a sua presença geográfica por meio de canais online e offline, particularmente em mercados emergentes. O setor foca-se na otimização da cadeia de suprimentos e em melhorias logísticas para reduzir o time-to-market e aprimorar a gestão de estoque.

A indústria do vestuário mantém uma estrutura fragmentada, composta por conglomerados globais e players regionais especializados que operam em vários segmentos de preço e categorias de produtos. As corporações globais como VF Corporation, Nike Inc., H&M Group, Fast Retailing Co. Ltd. (Uniqlo) e Adidas AG controlam uma participação de mercado significativa através de portfólios de marcas diversificados e extensas redes de retalho. Os players regionais mantêm posições locais sólidas por meio de expertise de mercado e ofertas de produtos direcionadas. O mercado experimenta uma consolidação contínua por meio de fusões e aquisições, especialmente nos segmentos de luxo e premium, à medida que as empresas expandem os seus portfólios e melhoram a eficiência operacional.

As marcas diretas ao consumidor e as empresas digitais first continuam a transformar os modelos de retalho tradicionais. As empresas estabelecidas respondem adquirindo marcas emergentes e empresas de tecnologia para melhorar as capacidades digitais e alcançar consumidores mais jovens. O setor demonstra uma maior colaboração entre marcas de luxo e marcas de streetwear, refletindo as fronteiras cada vez mais esbatidas entre segmentos de mercado e a crescente importância das tendências de vestuário casual.

Líderes do Setor de Vestuário

VF Corporation

H&M Group

Fast Retailing Co. Ltd. (Uniqlo)

Nike Inc.

Adidas AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Vestuário

- VF Corporation

- H&M Group

- Fast Retailing Co. Ltd. (Uniqlo)

- Nike Inc.

- Adidas AG

- Roadget Business Pte. Ltd. (Shein)

- Inditex Trent Retail Private Limited

- Puma SE

- Kering SA

- LVMH Moet Hennessy Louis Vuitton

- PVH Corp.

- Levi Strauss & Co.

- Gap Inc.

- Lululemon Athletica Inc.

- Ralph Lauren Corporation

- American Eagle Outfitters, Inc.

- Hanesbrands Inc.

- Under Armour Inc.

- Hugo Boss AG

- Columbia Sportswear Company

Desenvolvimento Recente do Setor no Mercado de Vestuário

- Junho de 2025: A Zara inaugurou uma loja flagship no The Grove em Los Angeles, Califórnia. A expansão faz parte da estratégia de crescimento da Zara no mercado dos Estados Unidos, que combina o estabelecimento de novos pontos de venda com a renovação das lojas existentes.

- Junho de 2025: O H&M lançou o seu primeiro shop-in-shop nas Galeries Lafayette Paris Haussmann. O espaço de 63 metros quadrados no piso infantil apresenta a marca premium H&M Adorables. Esta é a primeira presença do H&M num grande armazém em França. O H&M Adorables oferece roupas e acessórios infantis concebidos para a durabilidade.

- Março de 2025: A retalhista de vestuário e lifestyle Westside, da Trent Ltd, expandiu a sua presença com a abertura de três novas lojas em Jodhpur, Jaipur e Chennai. A loja de Jaipur tem 31.641 pés quadrados, enquanto as lojas de Jodhpur e Chennai têm 25.602 pés quadrados e 26.000 pés quadrados, respetivamente.

- Fevereiro de 2025: A Adidas AG lançou a coleção A-Type sob a sua marca de lifestyle Adidas Originals. A coleção inclui tops, calças e calções Firebird em couro, juntamente com duas t-shirts de corte regular em mistura de cashmere concebidas para uso no dia a dia.

Âmbito do Relatório Global do Mercado de Vestuário

O vestuário inclui todos os tipos de roupas em diferentes estilos e tecidos.

O mercado global de vestuário é segmentado por utilizadores finais em homens, mulheres e crianças. Por tipo, o mercado é segmentado em vestuário formal, vestuário casual, vestuário esportivo, vestuário noturno e outros tipos. O mercado também é segmentado geograficamente em América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África.

O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Vestuário Formal |

| Vestuário Casual |

| Vestuário Esportivo |

| Vestuário Noturno/Loungewear |

| Vestuário Íntimo |

| Outros Tipos de Produto |

| Homens |

| Mulheres |

| Crianças |

| Algodão |

| Poliéster |

| Nylon |

| Denim |

| Outros Tipos de Tecido |

| Massa |

| Premium |

| Lojas Offline |

| Lojas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Vestuário Formal | |

| Vestuário Casual | ||

| Vestuário Esportivo | ||

| Vestuário Noturno/Loungewear | ||

| Vestuário Íntimo | ||

| Outros Tipos de Produto | ||

| Por Utilizador Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Material de Tecido | Algodão | |

| Poliéster | ||

| Nylon | ||

| Denim | ||

| Outros Tipos de Tecido | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Lojas Offline | |

| Lojas Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Vestuário?

Estima-se que o tamanho do mercado de vestuário atinja USD 1,44 trilhão em 2026 e cresça a uma CAGR de 3,12% para alcançar USD 1,68 trilhão até 2031.

Quem são os principais players do Mercado de Vestuário?

PVH Corp., Inditex, Kering S.A., LVMH e Aditya Birla Group são as principais empresas que operam no mercado de vestuário.

Qual é a região de crescimento mais rápido no Mercado de Vestuário?

A América do Sul é a região de crescimento mais rápido no mercado de vestuário, com projeção de expansão a uma CAGR de 5,78% até 2031, impulsionada pela crescente adoção digital, uma base de consumidores jovem e a crescente demanda por moda acessível.

Qual segmento de tipo de produto tem a maior participação no Mercado de Vestuário?

Em 2025, o vestuário casual representa uma participação de 36,78% no Mercado de Vestuário.

Página atualizada pela última vez em: